Opakowania zwrotne kaucjonowane

1. Ogólne zasady ewidencji i opodatkowania kaucji

Prowadzimy sprzedaż detaliczną towarów. Część towarów (napoje) zakupujemy od dostawców w butelkach zwrotnych, za które

pobierana jest kaucja. Jak powinno przebiegać rozliczenie tej kaucji oraz otrzymanych opakowań zwrotnych?

Istota kaucji

Jeżeli równolegle do sprzedaży towarów, znajdujących się w opakowaniach zwrotnych (np. napojów w butelkach), sprzedawca

pobiera od nabywcy kaucję, która zwracana jest nabywcy przy zwrocie tych opakowań, to opakowania takie uznaje się za

kaucjonowane. W sytuacji gdy powyższe opakowania nie zostaną zwrócone w określonym terminie, pobrana od nabywcy kaucja

zaliczana jest na poczet zapłaty za te opakowania.

Przy dostawie towaru w opakowaniu kaucjonowanym, towarzyszący sprzedaży pobór kaucji zabezpiecza więc sprzedawcę przed

ewentualną utratą należności od nabywcy za przekazane mu opakowania zwrotne, które nadal pozostają własnością sprzedającego

(nabywca zobowiązany jest do ich zwrotu pod rygorem utraty wpłaconej kaucji). Kaucja nie jest więc formą odpłatności, gdyż

zatrzymane z jej tytułu pieniądze nie są własnością otrzymującego, bowiem w przypadku wypełnienia zobowiązania (tutaj: oddania

butelek) podlegają one zwrotowi.

Kaucja przekazana dostawcy towarów w opakowaniach zwrotnych w świetle przepisów o VAT

Kwota pobranej kaucji nie podlega opodatkowaniu podatkiem VAT. Nie będąc bowiem kwotą należną z tytułu sprzedaży, nie wpływa

na obrót w rozumieniu art. 29 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze zm.).

Dlatego też, jeśli podatnik sprzedaje towar w opakowaniu zwrotnym, pobierając lub określając w umowie kaucję za to opakowanie, to

wartości tego opakowania nie uwzględnia się w treści faktury dokumentującej sprzedaż. Wydanie opakowań zwrotnych za kaucją

(podobnie jak ich zwrot) powinno zostać udokumentowane odrębnym dokumentem sporządzanym wyłącznie w celu rozliczenia

przekazanych opakowań, np. notą obciążeniową. Informacje dotyczące opakowań zwrotnych można również zamieszczać poniżej

części merytorycznej faktury.

Kaucja podlega co prawda wyłączeniu z podstawy opodatkowania w momencie wydania opakowań, jednak wyłączenie to podlega

korekcie w sytuacji, gdy odbiorca nie zwróci sprzedawcy wydanych opakowań w określonym terminie. Ich przekazanie traktuje się

wówczas na równi z dostawą towarów, jako czynność podlegającą opodatkowaniu podatkiem od towarów i usług, gdzie

równowartość zatrzymanej kaucji stanowi należność sprzedawcy za przekazane opakowania (a więc kwotę brutto z tytułu sprzedaży,

zawierającą w sobie VAT). Na tę okoliczność sprzedawca powinien wystawić fakturę VAT nie później niż siódmego dnia po dniu,

w którym umowa przewidywała zwrot opakowań, zaś w przypadku braku określenia tej daty w umowie - nie później niż 60. dnia od

dnia wydania opakowań. Oznacza to, że w razie braku zwrotu opakowań kaucjonowanych, o terminie wystawienia faktury

decydować będzie fakt, czy w umowie określono termin tego zwrotu, czy też nie. Stanowi o tym § 16 ust. 2 rozporządzenia Ministra

Finansów z dnia 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich

przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług (Dz. U.

nr 212, poz. 1337).

Ewidencja kaucji przekazanej dostawcy towarów oraz opakowań zwrotnych otrzymanych wraz z tymi towarami

Zapłaconą przez jednostkę kaucję ujmuje się w księgach rachunkowych (na podstawie dowodu wpłaty), zapisem:

- Wn konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja - Konto imienne dostawcy towaru w opakowaniach

zwrotnych),

- Ma konto 10 „Kasa” lub 13-0 „Rachunek bieżący”.

Ponadto „wypożyczone” jednostce za kaucją opakowania zwrotne (tutaj: butelki) mogą zostać objęte ewidencją bilansową. Przy czym

podlegające zwrotowi opakowania, znajdujące się w punktach prowadzących detaliczną sprzedaż towarów, ujmowane są w księgach

rachunkowych wartościowo wraz z towarami, tj. w sposób określony w art. 17 ust. 2 pkt 3 ustawy o rachunkowości. Oznacza to, iż

ujmuje się je w kwocie zapłaconej kaucji (równej cenie zakupu brutto) - wraz z nabytymi w nich towarami - po stronie debetowej

konta 33 „Towary” w korespondencji z przeznaczonym do tego celu kontem 34-6 „Odchylenia od cen ewidencyjnych opakowań”.

Odbywa się to więc zapisem:

- Wn konto 33 „Towary”,

- Ma konto 34-6 „Odchylenia od cen ewidencyjnych opakowań”.

Zapisem odwrotnym (Wn konto 34-6, Ma konto 33) księgowany jest natomiast późniejszy zwrot tych opakowań ich właścicielowi

(sprzedawcy - dostawcy). Towarzyszący zwrotowi opakowań ewentualny zwrot wpłaconej wcześniej kaucji księgowany będzie

natomiast zapisem:

- Wn konto 10 „Kasa” lub 13-0 „Rachunek bieżący”,

- Ma konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja - Konto imienne dostawcy towaru w opakowaniach zwrotnych).

Jeżeli opakowania zwrotne (tutaj: butelki) nie zostaną z dostawcą rozliczone, to na dzień bilansowy saldo kredytowe konta 34-6

(traktowane jako odchylenie od cen ewidencyjnych kaucjonowanych opakowań obcych), skoryguje do zera wartość zapasu tych

opakowań, figurującą po stronie debetowej konta 33 „Towary”, skutkiem czego opakowania te nie zostaną w ogóle wykazane

w aktywach bilansu.

Ewidencja kaucji pobieranej od osób fizycznych

Odsprzedając napoje w butelkach klientom detalicznym (osobom fizycznym) pobieramy od nich kaucję za wydane butelki. Jak

księguje się powyższą kaucję oraz późniejszy zwrot tej kaucji w przypadku zwrotu pustych butelek?

Pobranie kaucji, o której mowa w pytaniu, powinno zostać ujęte w księgach rachunkowych jednostki, zapisem:

- Wn konto 10 „Kasa”,

- Ma konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja za butelki wydane klientom detalicznym).

Ewentualny zwrot powyższej kaucji w związku ze zwrotem pustych butelek przez klientów należy wprowadzić zapisem odwrotnym:

Wn konto 24, Ma konto 10.

Przekazanie kaucjonowanych opakowań (wraz z towarem) klientom detalicznym może być księgowane zbiorczo - na podstawie

niefiskalnych raportów „obrotu” opakowaniami zwrotnymi - zapisem:

- Wn konto 34-6 „Odchylenia od cen ewidencyjnych opakowań”,

- Ma konto 33 „Towary”.

Ewentualny zaś zwrot pustych opakowań ewidencjonowany będzie zapisem odwrotnym: Wn konto 33, Ma konto 34-6.

2. Ewidencja operacji związanych z obrotem opakowaniami kaucjonowanymi na przykładach liczbowych

Ewidencja księgowa poszczególnych operacji gospodarczych, związanych z obrotem opakowaniami kaucjonowanymi, w tym

rozliczenie kaucji płaconej dostawcy towarów, przedstawiona zostanie na poniższych przykładach liczbowych.

2.1. Kaucja przekazana dostawcy towarów w opakowaniach zwrotnych

Przykład

I. Założenia:

1. Jednostka zajmująca się handlem detalicznym (sklep spożywczy) zakupiła w lutym 2009 r. 100 szt. napojów w butelkach

zwrotnych, za które dostawca pobrał kaucję w łącznej wysokości: (100 szt. x 0,35 zł/szt.) = 35 zł. Zapłaty kaucji dokonano gotówką

w momencie zakupu towaru.

2. Termin zwrotu butelek po napojach zakupionych w poszczególnych miesiącach wyznaczono na ostatni dzień miesiąca

następującego po tym miesiącu. Oznacza to, iż zwrot butelek, o których mowa wyżej powinien nastąpić 31 marca 2009 r.

II. Dekretacja:

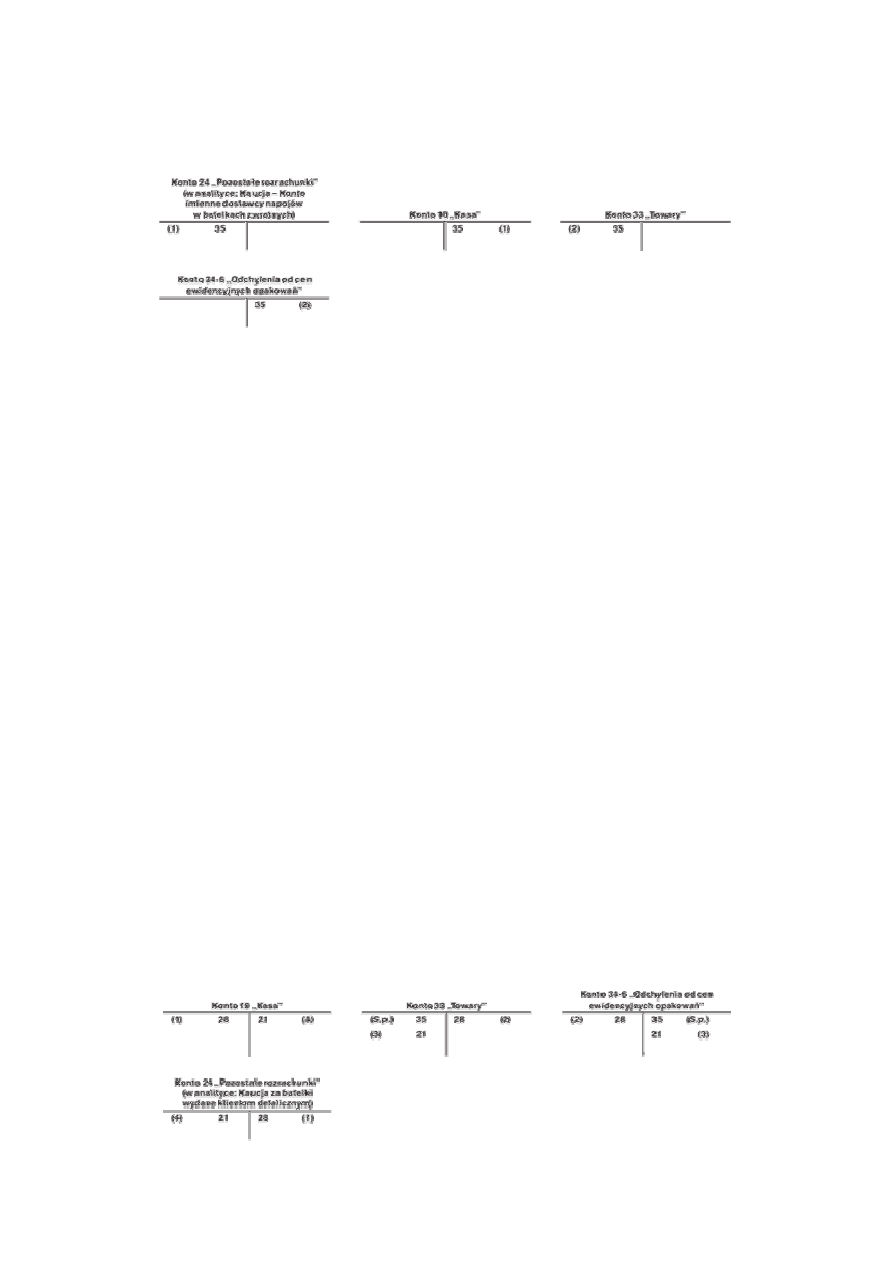

1. KW - zapłata kaucji dla dostawcy napojów:

35 zł

- Wn konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja - Konto imienne dostawcy napojów w butelkach zwrotnych),

- Ma konto 10 „Kasa”.

2. Przyjęcie (wraz z zakupionymi towarami - napojami) podlegających zwrotowi butelek:

35 zł

- Wn konto 33 „Towary”,

- Ma konto 34-6 „Odchylenia od cen ewidencyjnych opakowań”.

III. Księgowania:

2.2. Kaucja pobierana od osób fizycznych przy sprzedaży towarów w opakowaniach zwrotnych

Przykład

I. Założenia:

1. Do końca marca jednostka odsprzedała klientom detalicznym 80 szt. napojów, pobierając od nich kaucje w łącznej wysokości: (80

szt. x 0,35 zł/szt.) = 28 zł.

2. Klienci zwrócili do tego czasu 60 szt. pustych butelek, w związku z czym jednostka zwróciła im wpłaconą wcześniej kaucję za

powyższą ilość butelek. Z kasy sklepu wypłacono zatem: (60 szt. x 0,35 zł/szt.) = 21 zł.

II. Dekretacja:

1. KP - pobranie kaucji od klientów detalicznych za wydane im butelki zwrotne:

28 zł

- Wn konto 10 „Kasa”,

- Ma konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja za butelki wydane klientom detalicznym).

2. Wydanie butelek klientom detalicznym, księgowane zbiorczo na podstawie niefiskalnych raportów „obrotu”

opakowaniami zwrotnymi:

28 zł

- Wn konto 34-6 „Odchylenia od cen ewidencyjnych opakowań”,

- Ma konto 33 „Towary”.

3. Zwrot pustych butelek od klientów detalicznych:

21 zł

- Wn konto 33 „Towary”,

- Ma konto 34-6 „Odchylenia od cen ewidencyjnych opakowań”.

4. KW - zwrot kaucji klientom detalicznym:

21 zł

- Wn konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja za butelki wydane klientom detalicznym),

- Ma konto 10 „Kasa”.

III. Księgowania:

2.3. Rozliczenie z dostawcą opakowań kaucjonowanych

Przykład

I. Założenia:

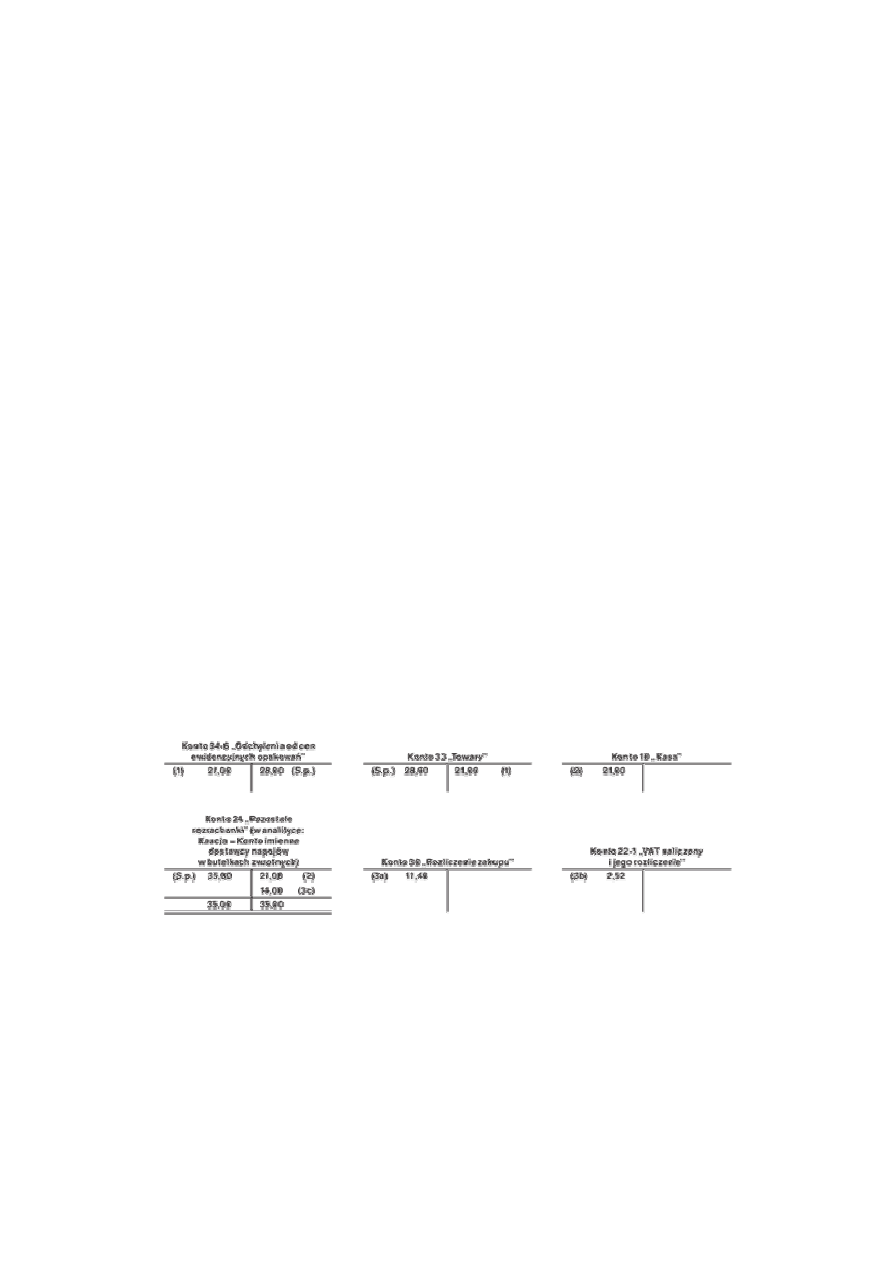

1. Jednostka zwróciła dostawcy napojów 60 szt. pustych butelek, otrzymała zatem zwrot kaucji w wysokości: (60 szt. x 0,35 zł/szt.) =

21 zł.

2. W związku z brakiem zwrotu pozostałych 40 szt. butelek dostawca towarów wystawił z dniem 31 marca 2009 r. fakturę VAT na

wartość zatrzymanej kaucji. Faktura ta opiewała na kwotę brutto: (40 szt. x 0,35 zł/szt.) = 14 zł (w tym VAT: 2,52 zł).

II. Dekretacja:

1. Zwrot pustych butelek do dostawcy napojów:

21,00 zł

- Wn konto 34-6 „Odchylenia od cen ewidencyjnych opakowań”,

- Ma konto 33 „Towary”.

2. Zwrot kaucji otrzymany od dostawcy napojów w związku ze zwrotem pustych butelek:

21,00 zł

- Wn konto 10 „Kasa”,

- Ma konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja - Konto imienne dostawcy napojów w butelkach zwrotnych).

3. Faktura VAT wystawiona przez dostawcę napojów na wartość zatrzymanej kaucji - w związku z brakiem zwrotu butelek

w umówionym terminie:

a) kwota netto faktury: (14 zł : 1,22) =

11,48 zł

- Wn konto 30 „Rozliczenie zakupu”,

b) VAT naliczony:

2,52 zł

- Wn konto 22-1 „VAT naliczony i jego rozliczenie”,

c) kwota brutto faktury (równowartość zatrzymanej kaucji):

14,00 zł

- Ma konto 24 „Pozostałe rozrachunki” (w analityce: Kaucja - Konto imienne dostawcy napojów w butelkach zwrotnych).

III. Księgowania:

Wyszukiwarka

Podobne podstrony:

instrukcja bhp czyszczenia mycia i dezynfekcji metalowych opakowan zwrotnych

Opakowania zwrotne, Nowelizacja ustawy o rachunkowości

Opakowania zwrotne

instrukcja bhp czyszczenia mycia i dezynfekcji metalowych opakowan zwrotnych

D19210439 Rozporządzenie Ministra Skarbu z dnia 9 lipca 1921 r w przedmiocie postępowania celnego p

wykład 6 instrukcje i informacje zwrotne

OPAKOWANIA Z TWORZYW SZTUCZNYCH

OPAKOWANIA papier

9 Zanieczyszczenie subst szkodl w opakowaniach

OPAKOWANIA ogolne

sprzez'zwrotne'ujemne

Opakowania 2

Opakowanie

W3 Opakowania

Dyrektywa w sprawie oznakowania opakowań

Opakowania Sposoby pakowania zy Nieznany

więcej podobnych podstron