2014-10-15

1

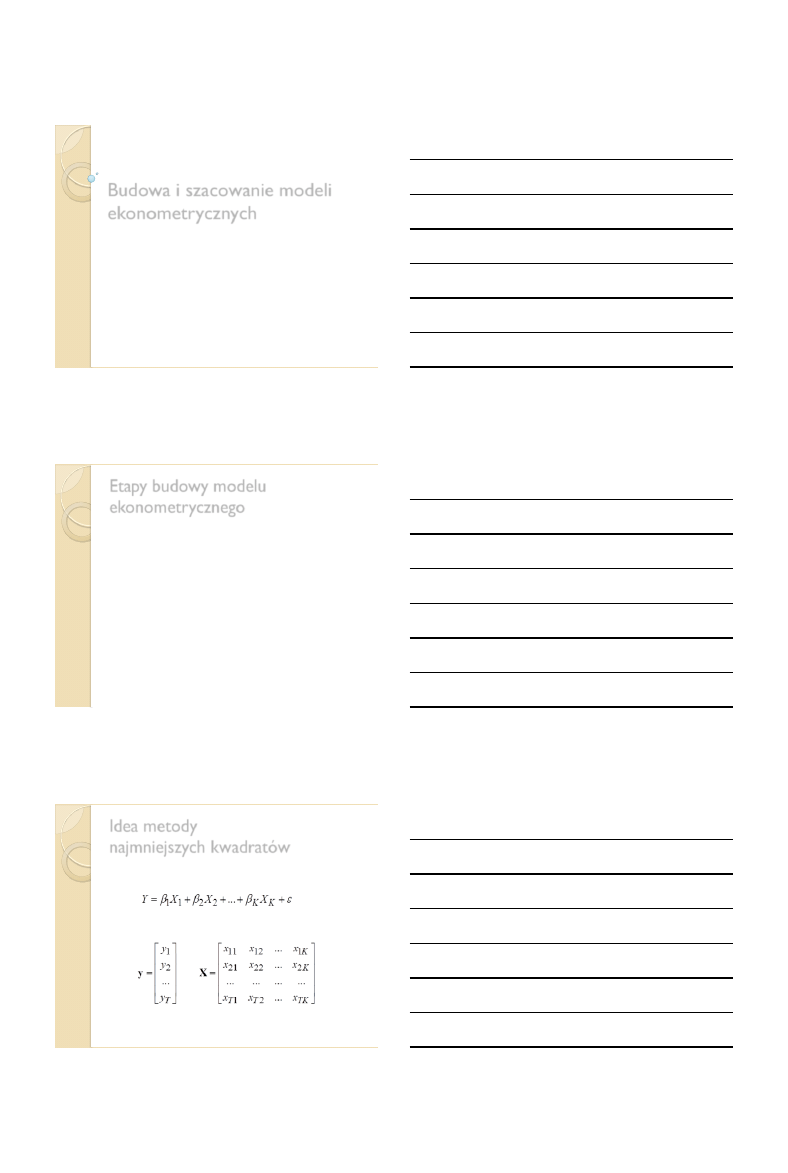

Budowa i szacowanie modeli

ekonometrycznych

Witold Jurek

Etapy budowy modelu

ekonometrycznego

Określenie zjawiska, które ma być opisane za pomocą

modelu ekonometrycznego

Dobór zmiennej objaśnianej i zmiennych objaśniających

Dobór typu zależności pomiędzy zmiennymi

Zebranie danych statystycznych (wartości zmiennych)

Oszacowanie modelu

Weryfikacja oszacowanego modelu ekonometrycznego

(merytoryczna i statystyczna)

W.J. - Budowa i szacowanie modeli

ekonometrycznych

2

Idea metody

najmniejszych kwadratów

Hipoteza teoretyczna

Dane statystyczne (wartości zmiennych)

W.J. - Budowa i szacowanie modeli

ekonometrycznych

3

2014-10-15

2

Idea metody

najmniejszych kwadratów

Hipoteza empiryczna (model oszacowany)

𝑦

𝑡

= 𝑏

1

𝑥

𝑡1

+ 𝑏

2

𝑥

𝑡2

+ ⋯ + 𝑏

𝐾

𝑥

𝑡𝐾

(𝑡 = 1,2, … 𝑇)

Kryterium dopasowania (minimalizacja sumy

kwadratów odchyleń):

W.J. - Budowa i szacowanie modeli

ekonometrycznych

4

Idea metody

najmniejszych kwadratów

Warunek konieczny istnienia ekstremum:

…

W.J. - Budowa i szacowanie modeli

ekonometrycznych

5

0

)

)(

...

(

2

)

(

2

2

2

1

1

2

t

tK

K

t

t

t

x

x

b

x

b

x

b

y

b

SKO

Idea metody

najmniejszych kwadratów

Układ równań normalnych

𝑏

1

𝑥

𝑡1

𝑥

𝑡1

+ 𝑏

2

𝑥

𝑡1

𝑥

𝑡2

+ ⋯ + 𝑏

𝐾

𝑥

𝑡1

𝑥

𝑡𝐾

= 𝑥

𝑡1

𝑦

𝑡

𝑏

1

𝑥

𝑡2

𝑥

𝑡1

+ 𝑏

2

𝑥

𝑡2

𝑥

𝑡2

+ ⋯ + 𝑏

𝐾

𝑥

𝑡2

𝑥

𝑡𝐾

= 𝑥

𝑡2

𝑦

𝑡

…

𝑏

1

𝑥

𝑡𝐾

𝑥

𝑡1

+ 𝑏

2

𝑥

𝑡𝐾

𝑥

𝑡2

+ ⋯ + 𝑏

𝐾

𝑥

𝑡𝐾

𝑥

𝑡𝐾

= 𝑥

𝑡𝐾

𝑦

𝑡

W.J. - Budowa i szacowanie modeli

ekonometrycznych

6

2014-10-15

3

Idea metody

najmniejszych kwadratów

Układ równań normalnych w zapisie macierzowym:

Rozwiązanie układu równań normalnych

Przypadek szczególny

– model z jedną zmienną objaśniającą:

– oceny (oszacowania) parametrów:

W.J. - Budowa i szacowanie modeli

ekonometrycznych

7

y

X

X

X

b

T

T

1

)

(

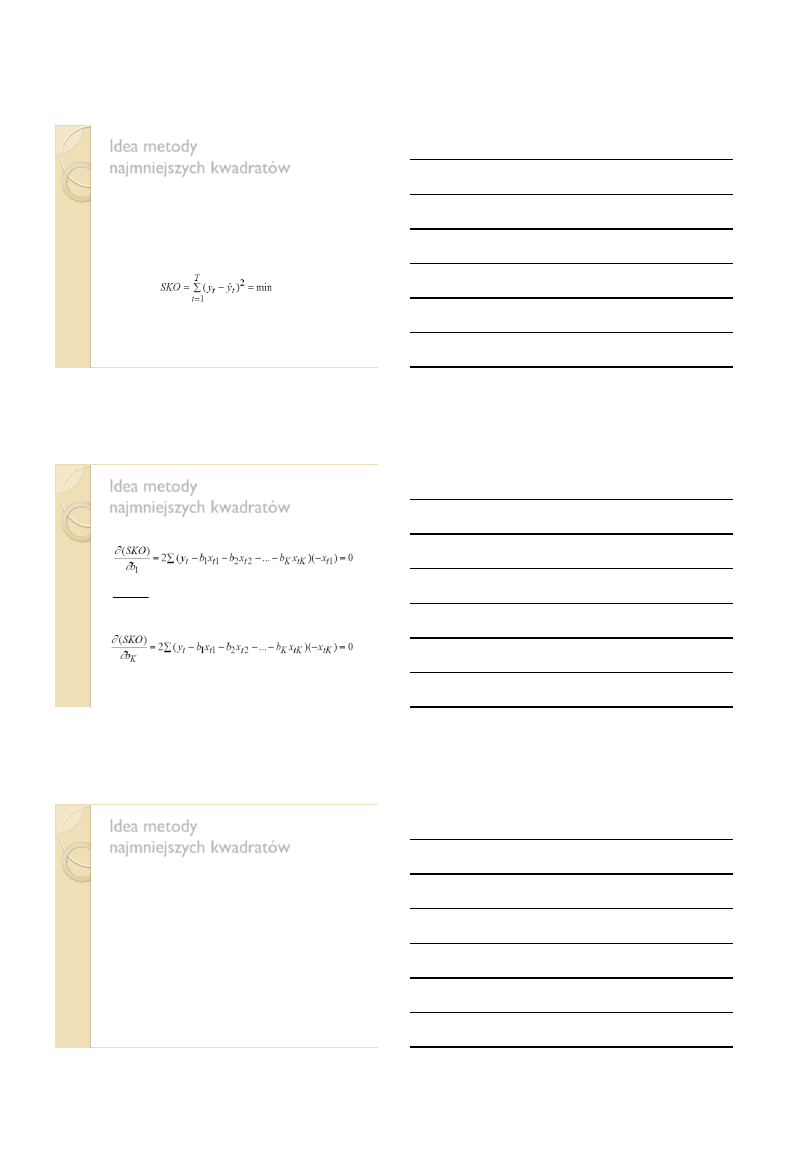

Przykład 1

Na całkowite koszty produkcji przedsiębiorstw przemysłu

owocowo-warzywnego, obok wielkości produkcji wpływają m.

in. warunki przechowywania surowców zależne od temperatury.

Wylosowano 7 przedsiębiorstw i stwierdzono, że koszty

całkowite, wielkość produkcji i temperatura przechowywania

surowców w okresie produkcji pewnego wyrobu kształtowały

się następująco:

(Liczby w tabeli są wyrażone w postaci odchyleń od wartości przeciętnych

zaobserwowanych w tym samym okresie roku poprzedniego).

W.J. - Budowa i szacowanie modeli

ekonometrycznych

8

Przykład 1

Dane statystyczne:

W.J. - Budowa i szacowanie modeli

ekonometrycznych

9

2014-10-15

4

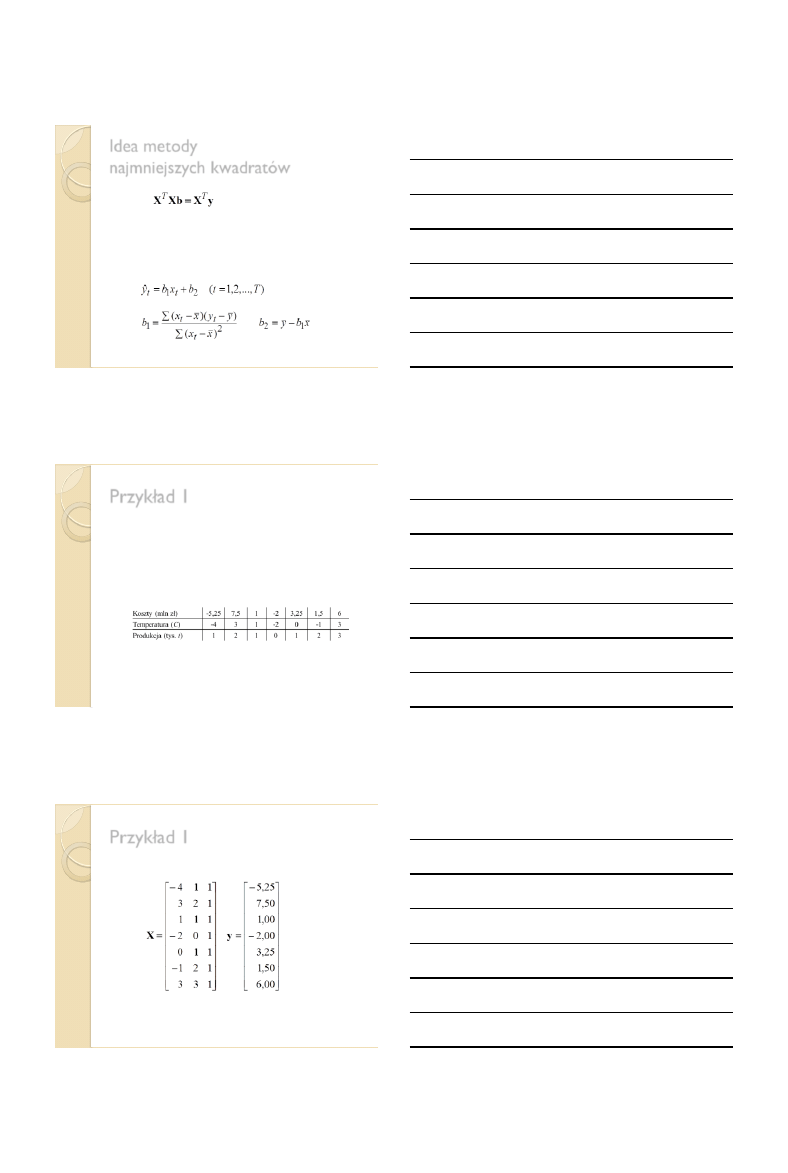

Przykład 1

Obliczenia

Oszacowany model ekonometryczny:

𝑦

𝑡

= 1,5𝑋

𝑡1

+ 0,5𝑋

𝑡2

+ 1,0

W.J. - Budowa i szacowanie modeli

ekonometrycznych

10

𝐗

𝑻

𝐲 =

65

35

12

𝐛 =

1,5

0,5

1,0

Przykład 1.

Wykorzystanie Excela

W.J. - Budowa i szacowanie modeli

ekonometrycznych

11

Współcz

ynniki

Błąd

standard

owy

t Stat

Wartość-

p

Dolne

95%

Górne

95%

Przecięcie

1,0

1,43735

0,69573 0,52491 -2,99072 4,99072

Zmienna X 1

1,5

0,34359

4,36564 0,01201 0,54604 2,45396

Zmienna X 2

0,5

0,90906

0,55002 0,61157 -2,02395 3,02395

Przykład 1.

Wykorzystanie Excela

Funkcja: reglinp(znane_y; znane_x; [stała]; [statystyka])

Wprowadzanie funkcji: Ctrl+Shift Enter

Wyniki obliczeń:

W.J. - Budowa i szacowanie modeli

ekonometrycznych

12

0,5

1,5

1

Oceny parametrów

0,90906 0,34359 1,43735

Średnie błędy

0,90923

1,6298 #N/D!

R2

s

#N/D!

20,0336

4 #N/D!

F

T-K

#N/D!

106,429

10,625 #N/D!

RSK

SKO #N/D!

2014-10-15

5

Wartości teoretyczne. Reszty

Wartości teoretyczne zmiennej objaśnianej:

𝒚 = 𝐗𝐛

Reszty:

𝐞 = 𝐲 − 𝐲

Własności reszt (model dowolny):

Układ równań normalnych:

Z układu równań wynika, że:

𝐗

𝑇

𝐲 = 𝐗

𝑇

y

Reszty spełniają warunek:

𝐗

𝑇

e =

𝟎

(𝐾,1)

albo warunek:

𝐞

𝑇

𝐗 = 𝟎

(1,𝐾)

Z definicji wartości teoretycznych wynika, że

𝐞

𝑻

𝒚 = 𝐞

𝑻

𝐗𝐛 = 𝟎

W.J. - Budowa i szacowanie modeli

ekonometrycznych

13

Własności oszacowań otrzymanych

metodą najmniejszych kwadratów

Własności reszt z modelu z wyrazem wolnym

(w macierzy wartości zmiennych objaśniających X jest

kolumna jedynek):

◦

Suma reszt jest równa zeru:

◦

Suma wartości empirycznych = suma wartości teoretycznych

zmiennej objaśnianej:

W.J. - Budowa i szacowanie modeli

ekonometrycznych

14

Wartości teoretyczne zmiennej objaśnianej

7

5

,

0

5

,

1

2

3

5

,

6

5

,

4

1

5

,

0

5

,

1

1

3

3

1

2

1

1

1

0

1

0

2

1

1

1

1

2

3

1

1

4

ˆ

Xb

y

W.J. - Budowa i szacowanie modeli

ekonometrycznych

15

2014-10-15

6

Przykład 1

Wektor reszt:

𝐞 = 𝐲 − 𝐲 =

−5,25

7,5

1

−2

3,25

1,5

6

−

−4,5

6,5

3

−2

1,5

0,5

7

=

−0,75

1

−2

0

1,75

1

−1

Szacowany model zawiera wyraz wolny. Można

zauważyć, że

◦

Suma reszt wynosi zero

◦

Suma wartości teoretycznych (12) jest równa sumie wartości

empirycznych (12) zmiennej objaśnianej

W.J. - Budowa i szacowanie modeli

ekonometrycznych

16

Przykład 1.

Wykorzystanie Excela

W.J. - Budowa i szacowanie modeli

ekonometrycznych

17

Obserwacja

Przewidy

wane Y

Składniki

resztowe

1

-4,5

-0,75

2

6,5

1,00

3

3,0

-2,00

4

-2,0

0,00

5

1,5

1,75

6

0,5

1,00

7

7,0

-1,00

Przykład 1

Reszty ortogonalne do kolumn macierzy X

𝐞

𝑇

X=

−0,75 1 −2 0 1,75 1 −1 X

X

−4 1 1

3

2 1

1

1 1

−2 0 1

0

1 1

−1 2 1

3

3 1

= 0 0 0

W.J. - Budowa i szacowanie modeli

ekonometrycznych

18

2014-10-15

7

Przykład 1

Reszty ortogonalne do wektora wartości teoretycznych

zmiennej objaśnianej

𝐲

𝐞

𝑇

𝐲 = −0,75 1 −2 0 1,75 1 −1 X

X

−4,5

6,5

3

−2

1,5

0,5

7

= 0

W.J. - Budowa i szacowanie modeli

ekonometrycznych

19

Sumy kwadratów

w modelu z wyrazem wolnym

Ogólna suma kwadratów:

Regresyjna suma kwadratów:

Suma kwadratów odchyleń:

Jeśli model zawiera wyraz wolny, to

OSK = RSK + SKO

W.J. - Budowa i szacowanie modeli

ekonometrycznych

20

Przykład 1

Sumy kwadratów

Obliczenia pomocnicze:

Sumy kwadratów:

OSK = 137,625 – 20, 5714 = 117,0536

RSK = 127,000 – 20,5714 = 106,4286

SKO = 137,625 – 127,000 = 10,625

(Można sprawdzić, że OSK = RSK + SKO)

W.J. - Budowa i szacowanie modeli

ekonometrycznych

21

2014-10-15

8

Ocena dopasowania oszacowanego

modelu do danych rzeczywistych

Współczynnik zbieżności:

Współczynnik determinacji:

Jeżeli szacowany model zawiera wyraz wolny, to

W.J. - Budowa i szacowanie modeli

ekonometrycznych

22

Ocena dopasowania oszacowanego

modelu do danych rzeczywistych

Współczynnik determinacji skorygowany

(ze względu na liczbę stopni swobody)

W.J. - Budowa i szacowanie modeli

ekonometrycznych

23

Przykład 1. Ocena dopasowania

oszacowanego modelu

Współczynnik zbieżności i determinacji:

Skorygowany współczynnik determinacji:

W.J. - Budowa i szacowanie modeli

ekonometrycznych

24

2014-10-15

9

Przykład 1.

Wykorzystanie Excela

W.J. - Budowa i szacowanie modeli

ekonometrycznych

25

Współcz

ynniki

Błąd

standard

owy

t Stat

Wartość-

p

Dolne

95%

Górne

95%

Przecięcie

1,0

1,43735

0,69573 0,52491 -2,99072 4,99072

Zmienna X 1

1,5

0,34359

4,36564 0,01201 0,54604 2,45396

Zmienna X 2

0,5

0,90906

0,55002 0,61157 -2,02395 3,02395

Statystyki regresji

Wielokrotność R

0,95354

R kwadrat

0,90923

Dopasowany R kwadrat

0,86384

Błąd standardowy

1,62980

Obserwacje

7

Klasyczna regresja liniowa

Hipoteza ekonometryczna – model

Charakterystyka wielkości występujących w modelu

W.J. - Budowa i szacowanie modeli

ekonometrycznych

26

Wielkości

Losowe

Nielosowe

Obserwowalne

Y

X

Nieobserwowalne

ε

β

Składnik losowy

modelu ekonometrycznego

Składnik losowy - zmienna losowa opisująca

(sumarycznie) wszystkie zakłócenia w obserwacji

opisywanego zjawiska i błędy poczynione w konstrukcji

modelu:

◦

zakłócenia czysto losowe

◦

błędy pomiaru zmiennych

◦

brakujące i „nietypowe” dane statystyczne

◦

nieuwzględnienie istotnej zmiennej objaśniającej

◦

uwzględnienie nieistotnej zmiennej objaśniającej

◦

przybliżenia funkcyjne

◦

zły typ funkcji wiążącej zmienne

◦

itd.

W.J. - Budowa i szacowanie modeli

ekonometrycznych

27

2014-10-15

10

Założenia dotyczące składnika

losowego

Hipoteza ekonometryczna zapisana dla danych

statystycznych (t = 1, 2, …, T) będących w dyspozycji

𝑦

𝑡

= 𝛽

1

𝑥

𝑡1

+ 𝛽

2

𝑥

𝑡2

+ ⋯ + 𝛽

𝐾

𝑥

𝑡𝐾

+ 𝜀

𝑡

Jest tyle składników losowych ile danych statystycznych

Każdy składnik losowy może powodować odchylenia

dodatnie i ujemne, ale średnia ze wszystkich

możliwych odchyleń wynosi zero

Rozproszenie składników losowych jest takie samo

Składniki losowe mają rozkład normalny

Składniki losowe dla różnych danych statystycznych są

niepowiązane ze sobą

W.J. - Budowa i szacowanie modeli

ekonometrycznych

28

Rozkład normalny

Funkcja gęstości

𝑓 𝑥 =

1

𝜎 2𝜋

𝑒

−

(𝑥−𝜇)

2

2𝜎

2

Dystrybuanta

𝐹 𝑥 = 𝑓 𝑡 𝑑𝑡

𝑥

−∞

Momenty

E(

𝑥) = μ

𝐷

2

𝑥 = 𝜎

2

Rozkład standaryzowany: E(

𝑥) = 0 , 𝐷

2

𝑥 = 1

29

W.J. - Budowa i szacowanie modeli

ekonometrycznych

Rozkład normalny

Funkcja gęstości (rozkład standaryzowany)

30

W.J. - Budowa i szacowanie modeli

ekonometrycznych

0

0,1

0,2

0,3

0,4

0,5

-4

-3

-2

-1

0

1

2

3

4

2014-10-15

11

Rozkład normalny

Dystrybuanta (rozkład standaryzowany)

31

W.J. - Budowa i szacowanie modeli

ekonometrycznych

0

0,2

0,4

0,6

0,8

1

1,2

-4

-3

-2

-1

0

1

2

3

4

Założenia dotyczące składnika

losowego

Zerowa wartość oczekiwana (średnia):

𝐸 𝜀

𝑡

= 0 dla t = 1, 2, …, T

Jednakowa wariancja (jednakowe rozproszenie):

𝐷

2

𝜀

𝑡

= 𝜎

2

dla t = 1, 2, …, T

Zerowa kowariancja (brak powiązania):

𝑐𝑜𝑣 𝜀

𝑡

, 𝜀

𝑠

= 0 dla 𝑡 ≠ 𝑠

W.J. - Budowa i szacowanie modeli

ekonometrycznych

32

Macierz wariancji i kowariancji

wektora estymatorów

Oszacowanie wariancji składników losowych:

𝑠

2

=

𝑆𝐾𝑂

𝑇 − 𝐾

=

𝑒

𝑡

2

𝑇 − 𝐾

=

(𝑦

𝑡

− 𝑦

𝑡

)

2

𝑇 − 𝐾

Przykładowe oszacowanie wariancji składników

losowych

Odchylenie standardowe składników losowych

s = 1,6298

W.J. - Budowa i szacowanie modeli

ekonometrycznych

33

2014-10-15

12

Macierz wariancji i kowariancji

wektora estymatorów

Skoro zmienna objaśniana Y jest zmienną losową, to

estymator,

𝐁 = (𝐗

𝑇

𝐗)

−1

𝐗

𝑇

𝐘, jest zmienną losową

Jest to zmienna losowa K – wymiarowa, o macierzy

wariancji i kowariancji

𝐒

𝐁

= 𝑠

2

(𝐗

𝑇

𝐗)

−1

Przykładowe oszacowanie

W.J. - Budowa i szacowanie modeli

ekonometrycznych

34

70

40

10

40

28

7

10

7

4

90

1

65625

,

2

)

(

1

2

X

X

S

B

T

s

06597

,

2

18056

,

1

29514

,

0

18056

,

1

82639

,

0

20660

,

0

29514

,

0

20660

,

0

11806

,

0

Średnie błędy szacunku parametrów

Średnie błędy szacunku parametrów

(odchylenia standardowe estymatorów)

W.J. - Budowa i szacowanie modeli

ekonometrycznych

35

90906

,

0

82639

,

0

2

s

43735

,

1

06597

,

2

0

s

Przykład 1.

Wykorzystanie Excela

W.J. - Budowa i szacowanie modeli

ekonometrycznych

36

Współcz

ynniki

Błąd

standard

owy

t Stat

Wartość-

p

Dolne

95%

Górne

95%

Przecięcie

1,0

1,43735

0,69573 0,52491 -2,99072 4,99072

Zmienna X 1

1,5

0,34359

4,36564 0,01201 0,54604 2,45396

Zmienna X 2

0,5

0,90906

0,55002 0,61157 -2,02395 3,02395

Statystyki regresji

Wielokrotność R

0,95354

R kwadrat

0,90923

Dopasowany R kwadrat

0,86384

Błąd standardowy

1,62980

Obserwacje

7

2014-10-15

13

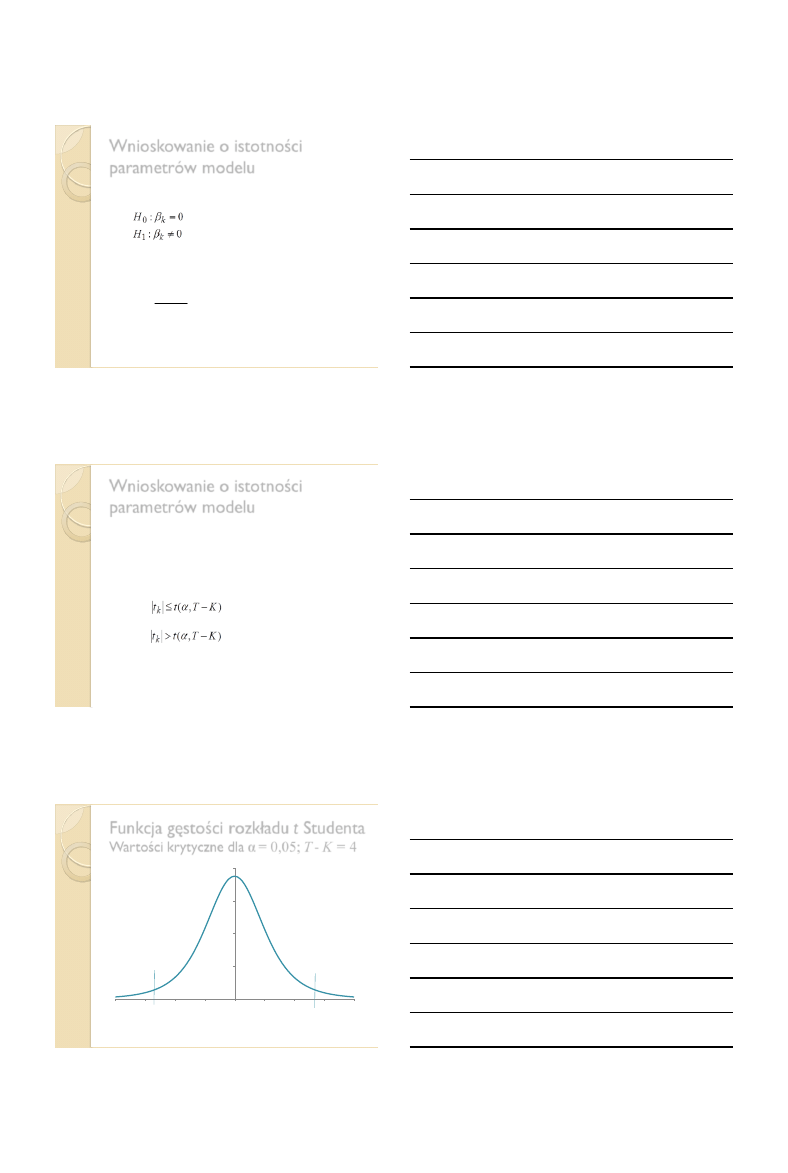

Wnioskowanie o istotności

parametrów modelu

Hipotezy:

Wartość statystyki testowej (statystyki o rozkładzie t

Studenta):

W.J. - Budowa i szacowanie modeli

ekonometrycznych

37

k

k

k

k

s

b

t

Wnioskowanie o istotności

parametrów modelu

Wartość krytyczna statystyki t Studenta: t(α, T-K):

◦

α – poziom istotności

◦

T – K – liczba stopni swobody (liczba danych – liczba

szacowanych parametrów)

Jeżeli , to nie ma podstaw do

odrzucenia hipotezy zerowej

Jeżeli , to hipotezę zerową należy

odrzucić na rzecz hipotezy alternatywnej

W.J. - Budowa i szacowanie modeli

ekonometrycznych

38

Funkcja gęstości rozkładu t Studenta

Wartości krytyczne dla α = 0,05; T - K = 4

W.J. - Budowa i szacowanie modeli

ekonometrycznych

39

0

0,1

0,2

0,3

0,4

-4

-3

-2

-1

0

1

2

3

4

2,776

-2,776

0,95

0,025

0,025

2014-10-15

14

Przykład 1.

Istotność parametrów modelu

Wartości empiryczne statystyki t Studenta, przy

założeniu o prawdziwości

𝐻

0

𝑡

1

=

1,5

0,34359

= 4,36564

𝑡

2

=

0,5

0,90906

= 0,69573

𝑡

0

=

1,0

1,43735

= 0,55002

Wartość krytyczna t(α, T – K) = t(0,05; 4) = 2,776

W.J. - Budowa i szacowanie modeli

ekonometrycznych

40

Przedział ufności dla parametru

szacowanego modelu

Przedział ufności dla parametru:

𝑏

𝑘

− 𝑠

𝑘

𝑡 𝛼, 𝑇 − 𝐾 < 𝛽

𝑘

< 𝑏

𝑘

+ 𝑠

𝑘

𝑡 𝛼, 𝑇 − 𝐾

W przykładzie 1 przedziały ufności zostaną wyznaczone

przy poziomie ufności 1 – α = 0,95

przy liczbie stopni swobody równej T – K = 7 – 3 = 4

Wartość statystyki t Studenta

𝑡 0,05; 4 = 2,776

W.J. - Budowa i szacowanie modeli

ekonometrycznych

41

Przedziały ufności dla parametrów

szacowanego modelu

0,54604 < 𝛽

1

< 2,45396

−2,02395 < 𝛽

2

< 3,02395

−2,99072 < 𝛽

0

< 4,99072

W.J. - Budowa i szacowanie modeli

ekonometrycznych

42

776

,

2

9091

,

0

5

,

0

776

,

2

9091

,

0

5

,

0

2

2014-10-15

15

Przykład 1.

Wykorzystanie Excela

W.J. - Budowa i szacowanie modeli

ekonometrycznych

43

Współcz

ynniki

Błąd

standard

owy

t Stat

Wartość-

p

Dolne

95%

Górne

95%

Przecięcie

1,0

1,43735

0,69573 0,52491 -2,99072 4,99072

Zmienna X 1

1,5

0,34359

4,36564 0,01201 0,54604 2,45396

Zmienna X 2

0,5

0,90906

0,55002 0,61157 -2,02395 3,02395

Statystyki regresji

Wielokrotność R

0,95354

R kwadrat

0,90923

Dopasowany R kwadrat

0,86384

Błąd standardowy

1,62980

Obserwacje

7

Wnioskowanie o istotności regresji

Wnioskowanie odnosi się modelu z wyrazem wolnym

Wnioskowanie dotyczy wszystkich parametrów

będących składowymi wektora

𝛃

𝑏𝑒𝑧 𝑤𝑤

(jest to wektor

𝛃 bez wyrazu wolnego)

Hipotezy:

𝐻

0

: 𝛃

𝑏𝑒𝑧 𝑤𝑤

= 𝟎

𝐻

1

: 𝛃

𝑏𝑒𝑧 𝑤𝑤

≠ 𝟎

Statystyka:

𝐹 =

𝑅𝑆𝐾

𝐾 − 1

𝑆𝐾𝑂

𝑇 − 𝐾

=

𝑅𝑆𝐾

𝑆𝐾𝑂

𝑇 − 𝐾

𝐾 − 1

W.J. - Budowa i szacowanie modeli

ekonometrycznych

44

Wnioskowanie o istotności regresji.

Przykład

Wartość statystyki testowej

𝐹 =

106,4286

2

10,625

4

= 20,0336

Wartość krytyczna: F(0,05; 2; 4) = 6,944

W.J. - Budowa i szacowanie modeli

ekonometrycznych

45

2014-10-15

16

Przykład 1.

Wykorzystanie Excela

Analiza wariancji

W.J. - Budowa i szacowanie modeli

ekonometrycznych

46

df

SS

MS

F

Istotność

F

Regresja

2

106,4286

53,2143 20,0336

0,0082

Resztkowy

4

10,6250

2,6563

Razem

6

117,0536

Model z jedną zmienną objaśniającą.

Linia charakterystyczna

Notowania PKO bp względem WIG

(okres: 29 czerwca 2012 – 30 sierpnia 2012;

stopy zwrotu składane ciągle; 42 dane)

W.J. - Budowa i szacowanie modeli

ekonometrycznych

47

Model z jedną zmienną objaśniającą.

Linia charakterystyczna

W.J. - Budowa i szacowanie modeli

ekonometrycznych

48

df

SS

MS

F

Istotność F

Regresja

1

0,00465

0,00465 51,12197

0,00000

Resztkowy

40

0,00364

0,00009

Razem

41

0,00829

Statystyki regresji

Wielokrotność R

0,74902

R kwadrat

0,56103

Dopasowany R kwadrat

0,55005

Błąd standardowy

0,00954

Obserwacje

42

2014-10-15

17

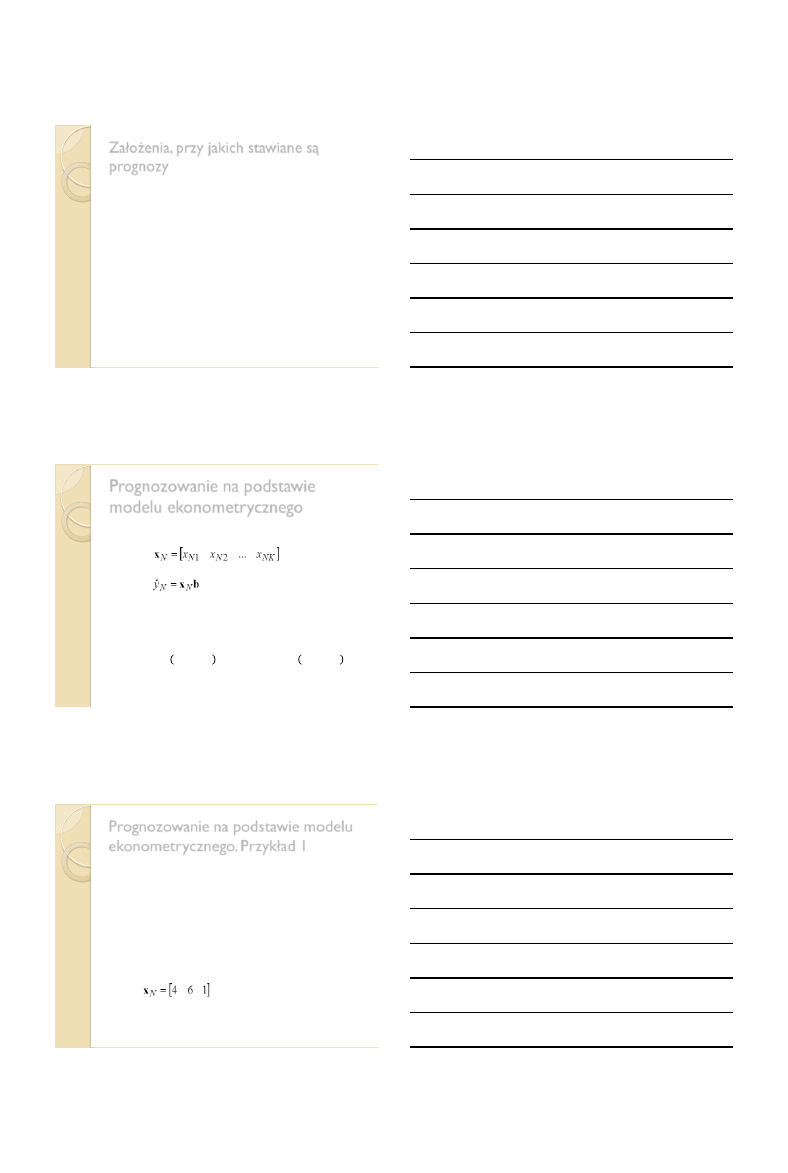

Założenia, przy jakich stawiane są

prognozy

Założenia przyjmowane przy szacowaniu

◦

Zależność

𝑦

𝑡

= 𝛽

1

𝑥

𝑡1

+ 𝛽

2

𝑥

𝑡2

+ ⋯ + 𝛽

𝐾

𝑥

𝑡𝐾

+ 𝜀

𝑡

dla t =1,…,T

◦

Dana macierz X wartości zmiennych objaśniających

◦

Składniki losowe

𝜀

𝑡

mają zerową średnią, wariancję równą

𝜎

2

, są ze sobą niepowiązane

mają rozkład normalny N(0, σ)

Założenia przyjmowane przy prognozowaniu

◦

Zależność

𝑦

𝑁

= 𝛽

1

𝑥

𝑁1

+ 𝛽

2

𝑥

𝑁2

+ ⋯ + 𝛽

𝐾

𝑥

𝑁𝐾

+ 𝜀

𝑁

dla N > T

◦

Dany jest wektor

𝐱

𝑁

wartości zmiennych objaśniających

◦

Składnik losowy

𝜀

𝑁

ma zerową średnią, wariancję równą

𝜎

2

, jest niepowiązany z

𝜀

𝑡

ma rozkład normalny N(0, σ)

W.J. - Budowa i szacowanie modeli

ekonometrycznych

49

Prognozowanie na podstawie

modelu ekonometrycznego

W.J. - Budowa i szacowanie modeli

ekonometrycznych

50

Wektor wartości zmiennych objaśniających

Prognoza

Wariancja błędu prognozowania (pojedynczej wartości)

Przedział ufności dla przyszłej wartości zmiennej

objaśnianej

𝑦

𝑁

− 𝑠

𝑁

𝑡 𝛼, 𝑇 − 𝐾 < 𝑦

𝑁

< 𝑦

𝑁

+ 𝑠

𝑁

𝑡 𝛼, 𝑇 − 𝐾

𝑠

𝑁

2

= 𝑠

2

(1 + 𝐱

𝑁

(𝐗

𝑇

𝐗)

−1

𝐱

𝑁

𝑇

)

Prognozowanie na podstawie modelu

ekonometrycznego. Przykład 1

Jakich kosztów może się spodziewać przykładowe

przedsiębiorstwo przetwórstwa owocowo – warzywnego

w przyszłym roku, jeżeli – według planów – produkcja

będzie o 6 tys. t wyższa od produkcji tegorocznej a

temperatura przechowywania surowców o 4

o

C wyższa

od temperatury, w jakiej przechowywano surowiec w

bieżącym roku?

Wektor wartości zmiennych objaśniających

W.J. - Budowa i szacowanie modeli

ekonometrycznych

51

2014-10-15

18

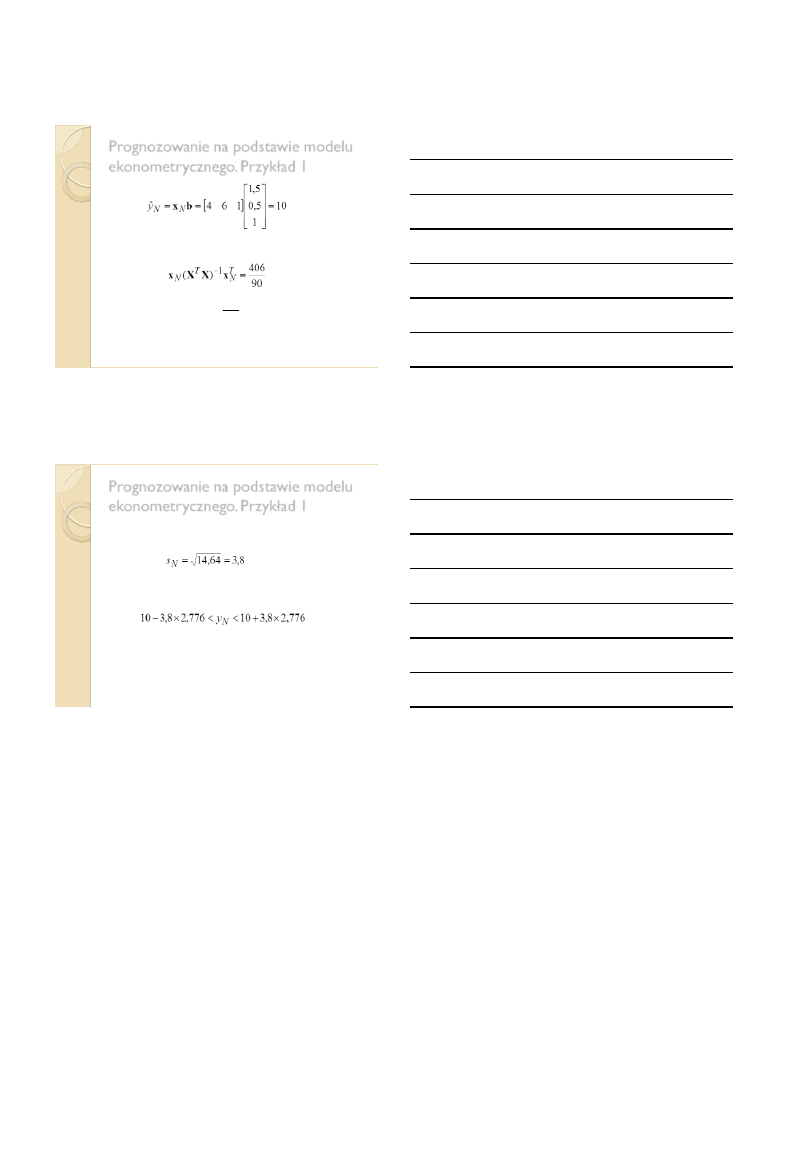

Prognozowanie na podstawie modelu

ekonometrycznego. Przykład 1

Prognoza

Wariancja błędu prognozowania

W.J. - Budowa i szacowanie modeli

ekonometrycznych

52

64

,

14

)

90

406

1

(

65625

,

2

2

N

s

Prognozowanie na podstawie modelu

ekonometrycznego. Przykład 1

Średni błąd prognozowania

Przedział ufności dla przyszłej wartości zmiennej

objaśnianej

W.J. - Budowa i szacowanie modeli

ekonometrycznych

53

6

,

20

6

,

0

N

y

Wyszukiwarka

Podobne podstrony:

Szacowanie parametrw liniowych modeli ekonometrycznych

klasyfikacja wielorównaniowych modeli ekonometrycznych (9 st, Ekonomia, ekonomia

budowa scenariuszy rys, ekonomia, zarządzanie

klasyfikacja wielorównaniowych modeli ekonometrycznych (9 st, Ekonomia

Ekonometria Bruzda UMK- Etapy budowy modeli ekonometrycznych

Szacowanie modeli liniowych

Szacowanie modeli nieliniowych

klasyfikacja modeli ekonometrycznych IWNJBDPWDCX2JOZKKR5T36JDZKC3PLF26RCRG7I

wyklady z ekonometrii, Estymacja i weryfikacja liniowych jednorównaniowych modeli ekonometrycznych

Budowa aktu prawnego, Ekonomia, Prawo, Prawo 2

WEiP (5 Prognozowanie na podstawie modeli ekonometrycznych 2010)

WEiP (4 Prognozowanie na podstawie modeli ekonometrycznych 2011)

Proces budowy modeli ekonomicznych

Klasyfikacja modeli ekonometrycznych

4 ćwiczenia weryfikacja liniowych modeli ekonometrycznych

Szacowanie modeli z opóźnieniem

więcej podobnych podstron