Ocena pracy w zakładzie:

ilościowa (normowanie pracy)

jakościowa (wartościowanie pracy)

ocena efektów pracy (system ocen

pracowników)

Wartościowanie pracy

to proces analizy i oceny wymagań danej

pracy, którego celem jest jej zróżnicowanie

pod względem trudności. Proces ten jest

wykorzystywany w ustalaniu i kształtowaniu

wynagrodzeń stałych.

Podmiotem wartościowania jest stanowisko,

zawód a nie pracownik.

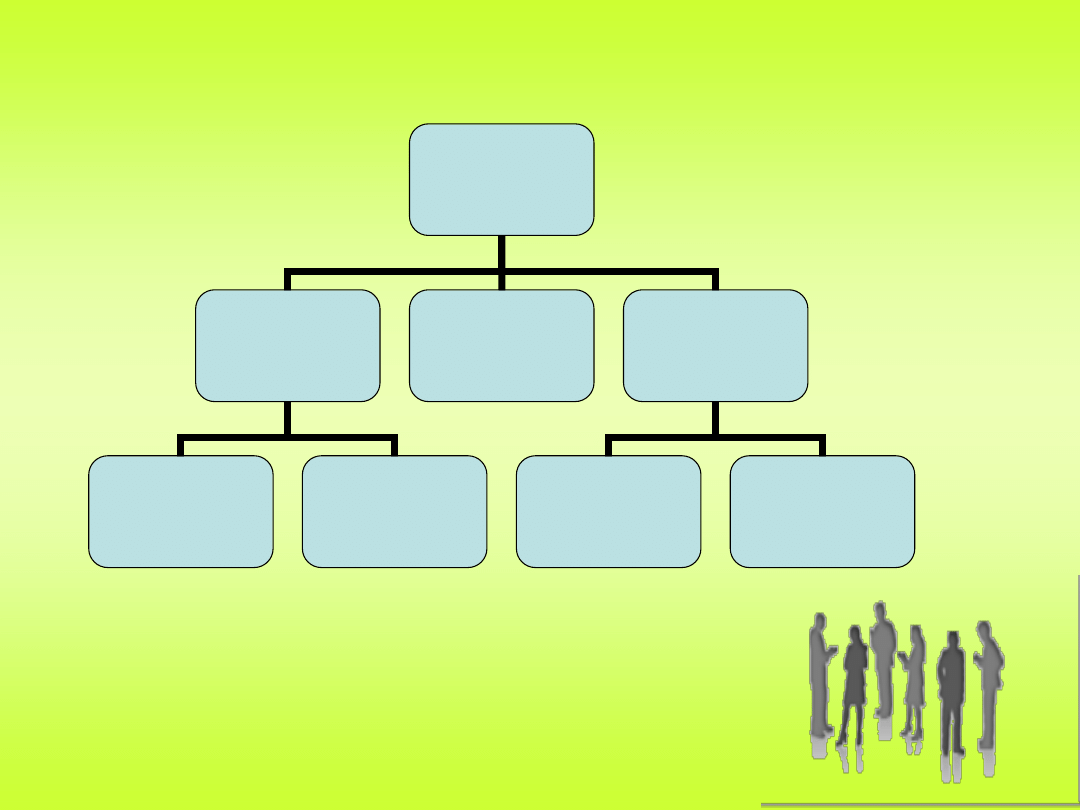

METODY

WARTOŚCIOWA-

NIA PRACY

SUMARYCZNE

WYCENY

RYNKOWEJ

ANALITYCZNE

RANGOWANIE

KLASYFIKO-

WANIE

PORÓWNYWANIE

CZYNNIKÓW

PUNKTOWE

Metody wartościowania pracy

Metody rangowania

sumaryczno-porównawcza

porównywania parami

L = n(n-1)/2, gdzie:

L – liczba porównań,

N – liczba stanowisk

Dla n = 10 L = 45,

Dla n = 100 L = 4950

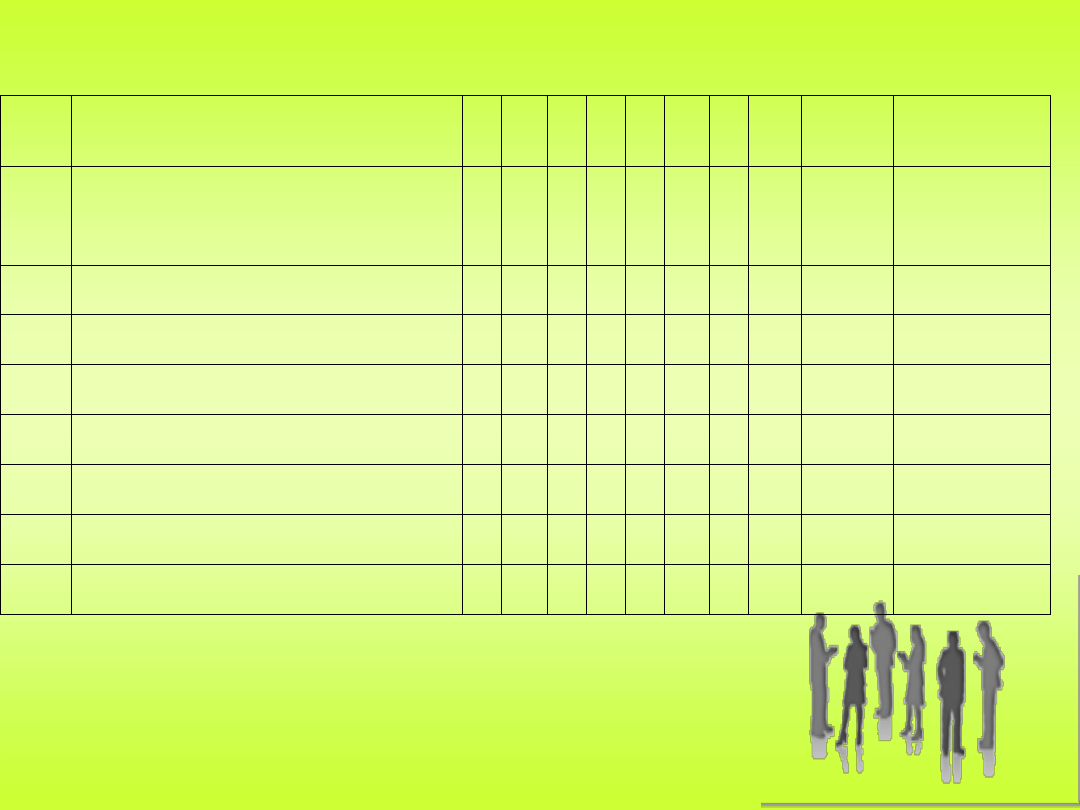

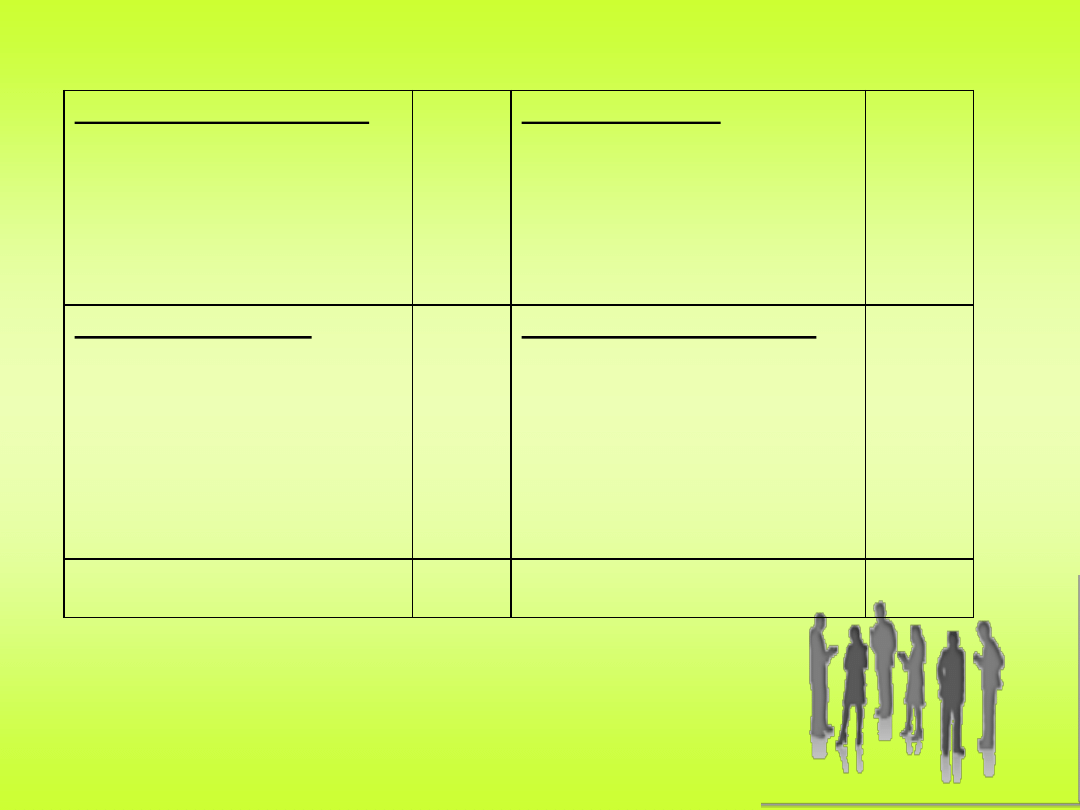

METODA PORÓWNYWANIA PARAMI

LP. STANOWISKO

1 2 3 4 5 6 7 8

L.

PKT

POZY-

CJA

1

KIEROWNIK

RESTAURACJI

X

2 2 2 2 2 2 2

14

I

2

KIEROWNIK SALI

0 X 2 2 0 2 2 1

9

III

3

KELNER

0 0 X 0 0 1 1 0

2

VI

4

BARMAN

0 0 2 X 0 2 2 0

6

IV

5

KUCHARZ

0 2 2 2 X 2 2 2

12

II

6

POMOCNIK KUCHARZA

0 0 1 0 0 X 0 0

1

VII

7

ZAOPATRZENIOWIEC

0 0 1 0 0 2 X 0

3

V

8

KSIĘGOWY

0 1 2 2 0 2 2 X 9

III

Metody analityczno-punktowe

składają się z następujących elementów:

analizy i opisu stanowiska pracy,

kryteriów oceny trudności pracy,

wag odzwierciedlających ważność

kryteriów,

zasad przyznawania punktów dla każdego

kryterium (kluczy analitycznych)

UMEWAP

Uniwersalna Metoda Wartościowania Pracy –

najbardziej znana polska metoda analityczno-

punktowa opracowana w roku 1985 i

modyfikowana w latach: 1987, 1995 i 2000.

UMEWAP-(95)

UMEWAP-2000

KRYTERIA WARTOŚCIOWANIA

PRACY

MAKS.

LICZBA

PKT.

KRYTERIA WARTOŚCIOWANIA

PRACY

MAKS.

LICZBA

PKT.

A. ZŁOŻONOŚĆ PRACY

A.1. WYKSZTAŁCENIE ZAWODOWE

A.2. DOŚWIADCZENIE ZAWODOWE

A.3. INNOWACYJNOŚĆ, TWÓRCZOŚĆ

A.4. ZRĘCZNOŚĆ

A.5. WSPÓŁDZIAŁANIE

60

35

25

20

20

A. ZŁOŻONOŚĆ PRACY

A.1. WYKSZTAŁCENIE ZAWODOWE

A.2. DOŚWIADCZENIE ZAWODOWE

A.3. INNOWACYJNOŚĆ, TWÓRCZOŚĆ

A.4. ZRĘCZNOŚĆ

60

35

25

20

B. ODPOWIEDZIALNOŚĆ ZA

B.1. PRZEBIEG I SKUTKI PRACY

B.2. DECYZJE

B.3. ŚRODKI I PRZEDMIOTY PRACY

B.4. BEZPIECZEŃSTWO INNYCH

OSÓB

B.5. KONTAKTY ZEWNĘTRZNE

35

35

25

25

20

B. ODPOWIEDZIALNOŚĆ ZA

B.1. PRZEBIEG I SKUTKI PRACY

B.2. DECYZJE

B.3. FINANSE I ŚRODKI ORAZ PRZED-

MIOTY PRACY

B.4. BEZPIECZEŃSTWO INNYCH OSÓB

B.5. KIEROWANIE

30

30

25

25

50

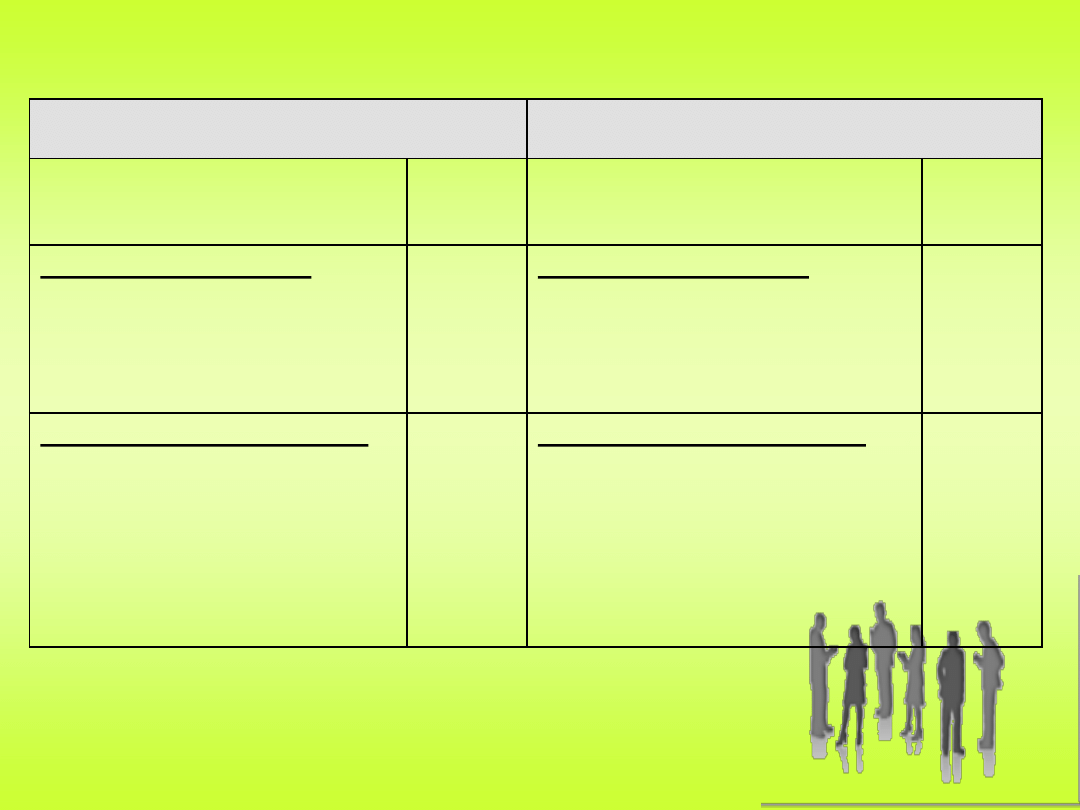

Porównanie metod UMEWAP-1995 i UMEWAP-2000

C. UCIĄŻLIWOŚĆ PRACY

C.1. WYSIŁEK FIZYCZNY

C.2. WYSIŁEK

PSYCHONERWOWY

C.3. WYSIŁEK UMYSŁOWY

C.5. MONOTONIA

30

20

20

10

C. WSPÓŁPRACA

C.1. WSPÓŁDZIAŁANIE

C.2. MOTYWOWANIE

C.3. KONTAKTY ZEWNĘTRZNE

25

20

20

D. WARUNKI PRACY

D.1. UCIĄŻLIWOŚĆ

ŚRODOWISKA PRACY

D.2. CZYNNIKI NIEBEZPIECZNE

25

15

D. UCIĄŻLIWOŚĆ PRACY

D.1. WYSIŁEK FIZYCZNY

D.2. WYSIŁEK PSYCHONERWOWY

D.3. WYSIŁEK UMYSŁOWY

D.4. MONOTONIA

D.5. WARUNKI PRACY

30

20

20

10

25

ŁĄCZNA LICZBA PUNKTÓW

420

ŁĄCZNA LICZBA PUNKTÓW

470

System taryfowy

Jest to system płac składający się z:

kart taryfikacyjnych zawierających zadania i

wymagania pracy na poszczególnych

stanowiskach i ich wycenę punktową,

tabelę taryfową zawierającą liczbę kategorii

zaszeregowania,

tabelę płac zasadniczych w poszczególnych

kategoriach.

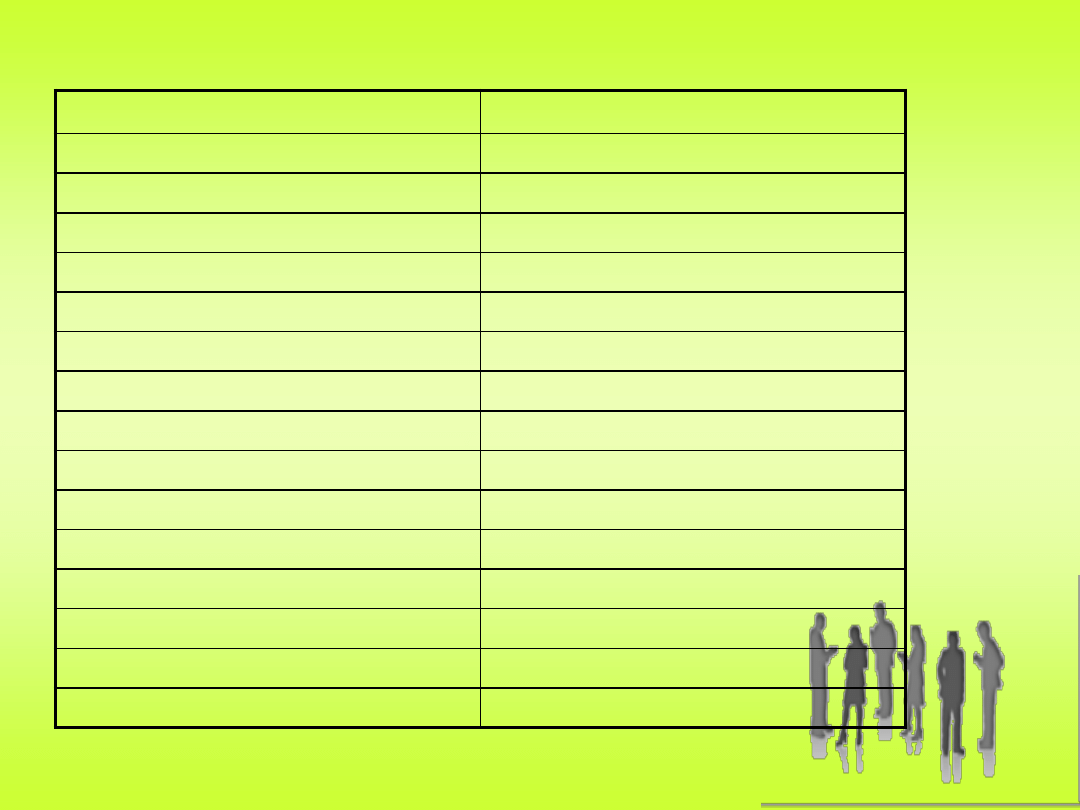

Siatka taryfowa - przykład

KATEGORIA ZASZEREGOWANIA LICZBA PUNKTÓW W KATEGORII

I

do 40

II

41-55

III

56-70

IV

71-85

V

86-100

VI

101-120

VII

121-140

VIII

141-160

IX

161-180

X

181-200

XI

201-225

XII

226-250

XIII

251-275

XIV

276-300

XV

pow. 300

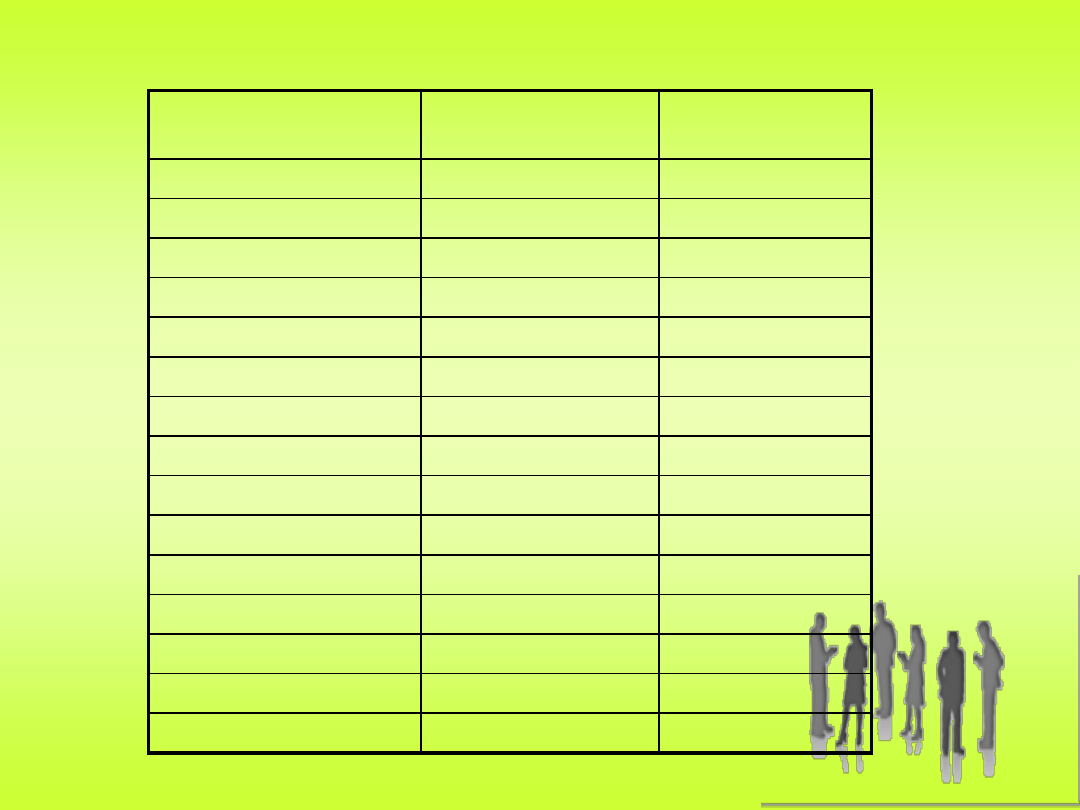

Tabela stawek płac zasadniczych (1pkt = 16 zł)

KATEGORIA

ZASZEREGOWANIA

STAWKI PŁAC

MIESIĘCZNE (ZŁ)

GODZINOWE

STAWKI PŁAC

I

do 640

do 3,80

II

656-880

3,90-5,20

III

896-1120

5,30-6,60

IV

1136-1360

6,70-8,00

V

1376-1600

8,10-9,40

VI

1616-1920

9,50-11,30

VII

1936-2240

11,40-13,20

VIII

2256-2560

IX

2576-2880

X

2896-3200

XI

3216-3600

XII

3616-4000

XIII

4016-4400

XIV

4416-4800

XV

pow. 4800

Taryfikator kwalifikacyjny zawiera:

liczbę kategorii wraz z przypisanymi im

wartościami punktowymi,

nazwy stanowisk pracy przyporządkowane

odpowiednim kategoriom

Taryfikator jest narzędziem ściśle wiążącym

stanowisko pracy z wynagrodzeniem. Stanowi

ułatwienie przy ustalaniu pionowych różnic

w płacach i zapewnieniu właściwej hierarchii

poszczególnych prac i stanowisk.

Sposoby obliczania płacy zasadniczej

1) OBLICZENIE WARTOŚCI 1 PUNKTU ZGODNIE ZE WZOREM:

W

p

= F

pz

/S

p

,

GDZIE:

W

p

–

WARTO

ŚĆ PIENIĘŻNA 1 PUNKTU

,

F

pz

–

FUNDUSZ PŁAC ZASADNICZYCH WSZYSTKICH PRACOWNIKÓW,

S

p

–

SUMA PUNKTÓW NA WSZYSTKICH STANOWISKACH W ZAKŁADZIE

P

z

= P

wp

x

W

p

GDZIE:

P

z

–

PŁACA ZASADNICZA,

P

wp

–

LICZBA PUNKTÓW UZYSKANA WYNIKU WARTOŚCIOWANIA NA

DANYM STANOWISKU

2) UWZGLĘDNIENIE NAJNIŻSZEJ PŁACY ZASADNICZEJ

W

p

= P

nj

(N-1)/Pkt

max

GDZIE:

P

nj

–

NAJNIŻSZA PŁACA ZASADNICZA,

N

– WSPÓŁCZYNNIK ZALEŻNY OD PRZYJĘTEJ ROZPIĘTOŚCI PŁAC MIĘDZY PŁACĄ

NAJNIŻSZĄ A NAJWYŻSZĄ (NP. PRZY ROZPIĘTOŚCI 1:5 N = 5),

Pkt

max

–

NAJWIĘKSZA, REALNA LICZBA PUNKTÓW MOŻLIWA DO

UZYSKANIA W DANYM PRZEDSIĘBIORSTWIE

P

z

= P

nj

+ (P

wp

- P

wnj

) W

p

GDZIE:

P

z

–

PŁACA ZASADNICZA,

P

nj

–

NAJNIŻSZA PŁACA ZASADNICZA,

P

wp

– LICZBA PUNKTÓW UZYSKANYCH W WYNIKU WARTOŚCIOWANIA

NA DANYM STANOWISKU PRACY,

P

wnj

–

LICZBA PUNKTÓW UZYSKANA PRZEZ STANOWISKO O NAJNIŻSZEJ

PŁACY,

W

p

–

WARTOŚĆ PIENIĘŻNA 1 PUNKTU

Przykład (zakład mięsny – dział produkcji)

sprzątaczka – 31 pkt (min)

główny technolog – 260 pkt (max)

I metoda:

Wp = Fpz/Sp = 51666/1728 = 29,9 zł/pkt

Płaca zasadnicza sprzątaczki

29,9 * 31 = 927 zł

(płaca minimalna w kraju 1386 zł!)

II metoda:

N= 3:

Wp = Pmin(N-1)/Pktmax = 1386(3-1)/260 =

10,66 zł/pkt

N = 4:

Wp = 1386(4-1)/260 = 16,0 zł/pkt

Płaca zas. sprzątaczki dla N=3:

1386 + (31-31)10,66 = 1386

czyli płaca minimalna w kraju

Wynagrodzenie

Zapłata za pracę podporządkowaną świadczoną

na rzecz pracodawcy. Z mocy prawa część

wynagrodzenia stanowi zapłata za czas

nieprzepracowany:

urlop wypoczynkowy,

urlop macierzyński,

urlop opiekuńczy,

urlop szkoleniowy,

urlop okolicznościowy (z tytułu ślubu, śmierci

najbliższych członków rodziny, narodzin

dziecka – czas tych urlopów określa Kodeks

Pracy),

święto danej organizacji,

czas choroby,

czas niezawinionego postoju zakładu,

czas pełnienia funkcji społecznych z

wyboru.

Składniki pakietu wynagrodzeń całkowitych

PŁACE STAŁE

BODŹCE

KRÓTKOTERMINOWE

BODŹCE

DŁUGOTERMINOWE

ŚWIADCZENIA DODATKOWE

PŁACA

ZASADNICZA

WZGLĘDNIE

STAŁE DODATKI

PŁACA ZA CZAS

NIEPRZEPRACO-

WANY

RYCZAŁTY

PREMIE

NAGRODY

INNE PŁACE

RUCHOME

(NP.NADWYŻKA

AKORDOWA)

CAŁKOWITE WYNAGRODZENIE

GOTÓWKOWE

WŁASNOŚCIOWE (NP.

AKCJE)

WŁASNOŚCIOWE

POWIĄZANE Z EFEKTAMI

FIRMY I (LUB) PRACOW-

NIKA

FINANSOWE (W TYM

EFEKTYWNOŚCIOWE)

OSZCZĘDNOŚCIOWE

UBEZPIECZENIOWE

(SYSTEMY SPECJALNYCH

UBEZPIECZEŃ PRACOW-

NICZYCH)

CAŁKOWITE WYNAGRODZENIE EFEKTYWNOŚCIOWE

TRANSPORTOWE

MIESZKANIOWE

REKREACYJNE

TURYSTYCZNE

WYJAZDY SZKOLENIOWO-

REKREACYJNE

ZDROWOTNE

KOMUNIKACYJNE

WYPOSAŻENIE W SPRZĘT DO

PRACY

DORADZTWO FINANSOWO-

PODATKOWE

SOCJALNE

ODPRAWY SPECJALNE

WYNAGRODZENIE CAŁKOWITE

Uwaga!!!

Wynagrodzenia nie pokrywają się z kosztami

pracy. Koszty pracy są pojęciem szerszym,

obejmują ogół wydatków związanych z:

pozyskiwaniem (rekrutacją),

utrzymaniem (m. in. wynagrodzenia),

przekwalifikowaniem i doskonaleniem

pracowników,

obligatoryjnymi składkami na ubezpieczenia

społeczne

Funkcje wynagrodzeń

społeczna,

kosztowa,

dochodowa,

motywacyjna

WYBITNI MENEDŻEROWIE

DO PRACY MOŻE ICH PRZYCIĄGNĄĆ PAKIET AKCJI LUB

BENEFICJA UBEZPIECZENIOWE

MŁODZI, WYKSZTAŁCENI LUDZIE

MOŻLIWOŚCI ROZWOJU OSOBISTEGO, MIESZKANIE,

URZĄDZENIA SPORTOWO-REKREACYJNE

STARSI PRACOWNICY

BENEFICJA UBEZPIECZENIOWE, OPIEKA ZDROWOTNA

OSOBY ŁĄCZĄCE PRACĘ ZAWODOWĄ Z ŻYCIEM RODZINNYM

(MŁODE MATKI)

PŁATNA OPIEKA NAD DZIECKIEM, CHORYM CZŁONKIEM RO-

DZINY, ELASTYCZNY CZAS PRACY (NP. WYKONYWANIE

PRACY W DOMU PRZEZ 1 LUB 2 DNI W TYGODNIU)

Oddziaływanie motywacyjne różnych składników płac na

różne grupy pracowników

Oddziaływanie różnych elementów wynagrodzeń na

pracownika

związanie pracownika z firmą – płace stałe,

świadczenia dodatkowe, bodźce

długoterminowe,

osiąganie efektów w krótkim czasie –

premie,

osiąganie efektów długotrwałych – bodźce

długoterminowe,

rozwój pracowników – pełne lub częściowe

finansowanie różnych form edukacji

1) KOSZTY POZYSKANIA ZASOBÓW LUDZKICH:

KOSZTY REKRUTACJI I SELEKCJI

KOSZTY KSZTAŁCENIA I DOSKONALENIA ZASOBÓW LUDZKICH

2) KOSZTY UTRZYMANIA ZASOBÓW LUDZKICH:

KOSZTY BHP

KOSZTY ZAKŁADOWYCH ŚWIADCZEŃ SOCJALNO-BYTOWYCH

KOSZTY DOJAZDÓW I ZAKWATEROWANIA PRACOWNIKÓW

INNE KOSZTY ZWIĄZANE Z UTRZYMANIEM ZASOBÓW

LUDZKICH W STANIE GOTOWOŚCI EKSPLOATACYJNEJ

Podział kosztów pracy według rodzaju działań

podejmowanych przez przedsiębiorstwo

3) KOSZTY WYKORZYSTANIA ZASOBÓW LUDZKICH

PŁACE PODSTAWOWE I UZUPEŁNIAJĄCE

NAGRODY I PREMIE Z ZYSKU

SKŁADKI NA UBEZPIECZENIA SPOŁECZNE

FUNDUSZ PRACY

FUNDUSZ GWARANTOWANYCH ŚWIADCZEŃ

PRACOWNICZYCH

Wyszukiwarka

Podobne podstrony:

10 wartościowanie pracy

10.1.4, Technika pracy biurowej, Pliki

wartościowanie pracy

10 1 Stanowiska pracy (INSTR17)

Metoda UMEWAP 00 wartoś pracy

wyklad, VI - Wartościowanie pracy UMEWAP, VIII

T 4[1] Wartosciowanie pracy

10 Higiena pracy umysłowej

7 Wartościowanie pracy nowy

październik (10), PLAN PRACY NA MIESIĄ PAŹDZIERNIK 2004 r

10.3.2, Technika pracy biurowej, Pliki

WARTOŚCI PRACY SOCJALNEJ

3.Wartościowanie pracy, Praca i Firma, »Zarządzanie firmą

KARTY PRZEBIEGU PROCESU, BHP dokumenty, WARTOŚCIOWANIE PRACY UMEWAP 95

wartościowanie pracy, Ekonomia, ekonomia

wartości, Z pracy pedagoga szkolnego, psychologia

więcej podobnych podstron