Inflacja

Wykład 10

dr Katarzyna Szarzec

1

Wykład 10

LITERATURA zalecana, w szczególności:

- Podstawy ekonomii / red. nauk. R. Milewski, E. Kwiatkowski, rozdział 15.

- A. Baszyński, D. Piątek, K. Szarzec, Makroekonomia. Rynek w

gospodarce (ćwiczenia i przykłady), rozdział 9.

-

Podstawy makroekonomii / red. nauk. W. Jarmołowicz, Wydawnictwo

AE w Poznaniu, Poznań 2008, Rozdział 15.

Istota inflacji

• Inflacja – proces ciągłego wzrostu ogólnego

poziomu cen.

• miary inflacji:

– procentowe zmiany wydatków związanych z zakupem

pewnego ustalonego zestawu dóbr (tzw. koszyka) w

jakimś okresie:

2

jakimś okresie:

• (CPI) wskaźnik cen towarów i usług konsumpcyjnych,

• (PPI) wskaźnik cen producenta,

• zharmonizowany indeks cen towarów i usług konsumpcyjnych

(HICP, ang. Harmonised Index of Consumer Prices)

wprowadzony przez KE

– deflator PKB.

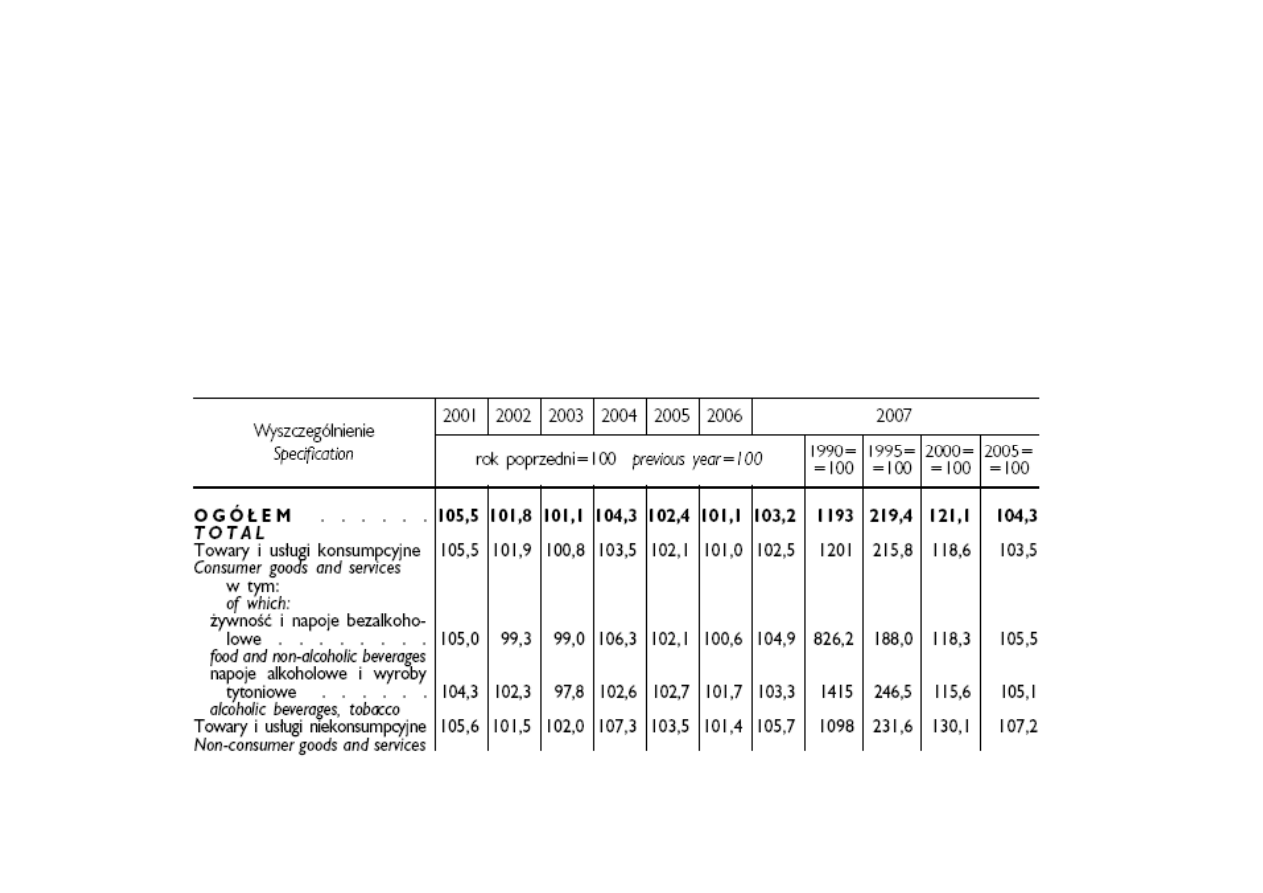

CPI

•

Podstawa do opracowania CPI - obserwacja cen reprezentantów towarów i

usług konsumpcyjnych oraz niekonsumpcyjnych (ok. 1800—2100 w różnych

latach). System wag z roku poprzedzającego rok badany, który opracowano

na podstawie struktury wydatków gospodarstw domowych na zakup towarów

i usług konsumpcyjnych, uzyskanej z badania budżetów gospodarstw

domowych

3

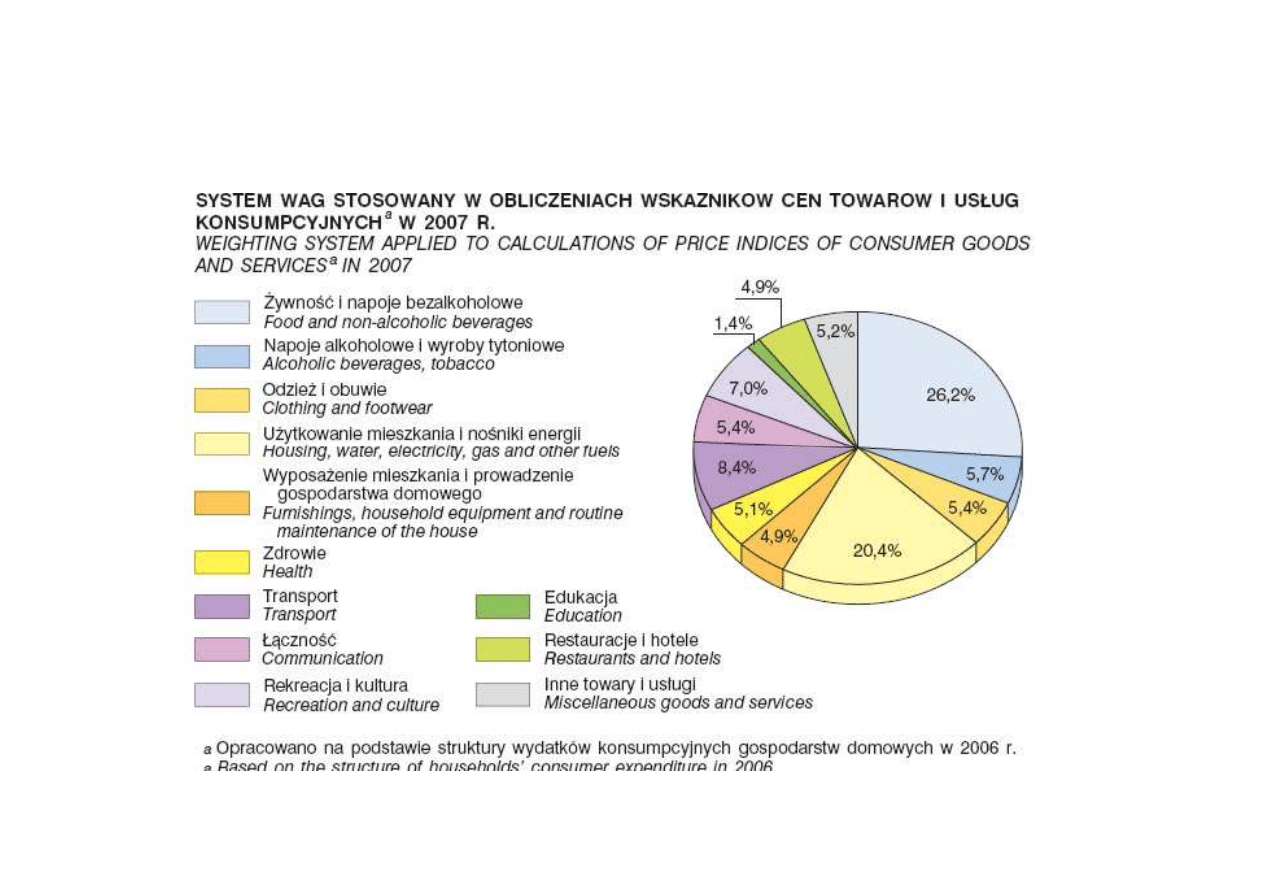

CPI – system wag

4

Tempo inflacji

• inflacja pełzająca,

• inflacja umiarkowana (krocząca),

• inflacja galopująca,

5

• inflacja galopująca,

• hiperinflacja.

Alan Greenspan: Stabilność cen to taka sytuacja,

kiedy podmioty gospodarcze, podejmując własne

decyzje gospodarcze, przestają brać pod uwagę

możliwość zmian ogólnego poziomu cen.

Oczekiwania inflacyjne

• oczekiwania podmiotów:

– formułowane na podstawie: historyczne dane,

bieżące informacje, model ekonomiczny

6

bieżące informacje, model ekonomiczny

• inflacja oczekiwana

• inflacja nieoczekiwana

•

Różnica między rzeczywistą stopą inflacji a inflacją oczekiwaną to inflacja

nieoczekiwana. Jest to błąd obciążający prognozę poziomu inflacji, który nie

ma charakteru regularności (tzn. jeśli w danym okresie poziom nieoczekiwanej

inflacji jest większy od zera, to w następnym okresie może on być tak dodatni

jak i ujemny). Wahaniom podlega w krótkim okresie inflacja oczekiwana,

która może się zmienić wskutek nabycia przez podmioty nowych informacji.

UK

EU 15

Japonia

USA

OECD

Stopa inflacji w wybranych krajach

Stopa inflacji w wybranych krajach

12

14

16

18

20

22

24

26

In

fl

a

c

ja

(

%

w

z

ro

s

t

c

e

n

d

e

ta

lic

z

n

y

c

h

)

fig

-2

0

2

4

6

8

10

12

1965

1970

1975

1980

1985

1990

1995

2000

In

fl

a

c

ja

(

%

w

z

ro

s

t

c

e

n

d

e

ta

lic

z

n

y

c

h

)

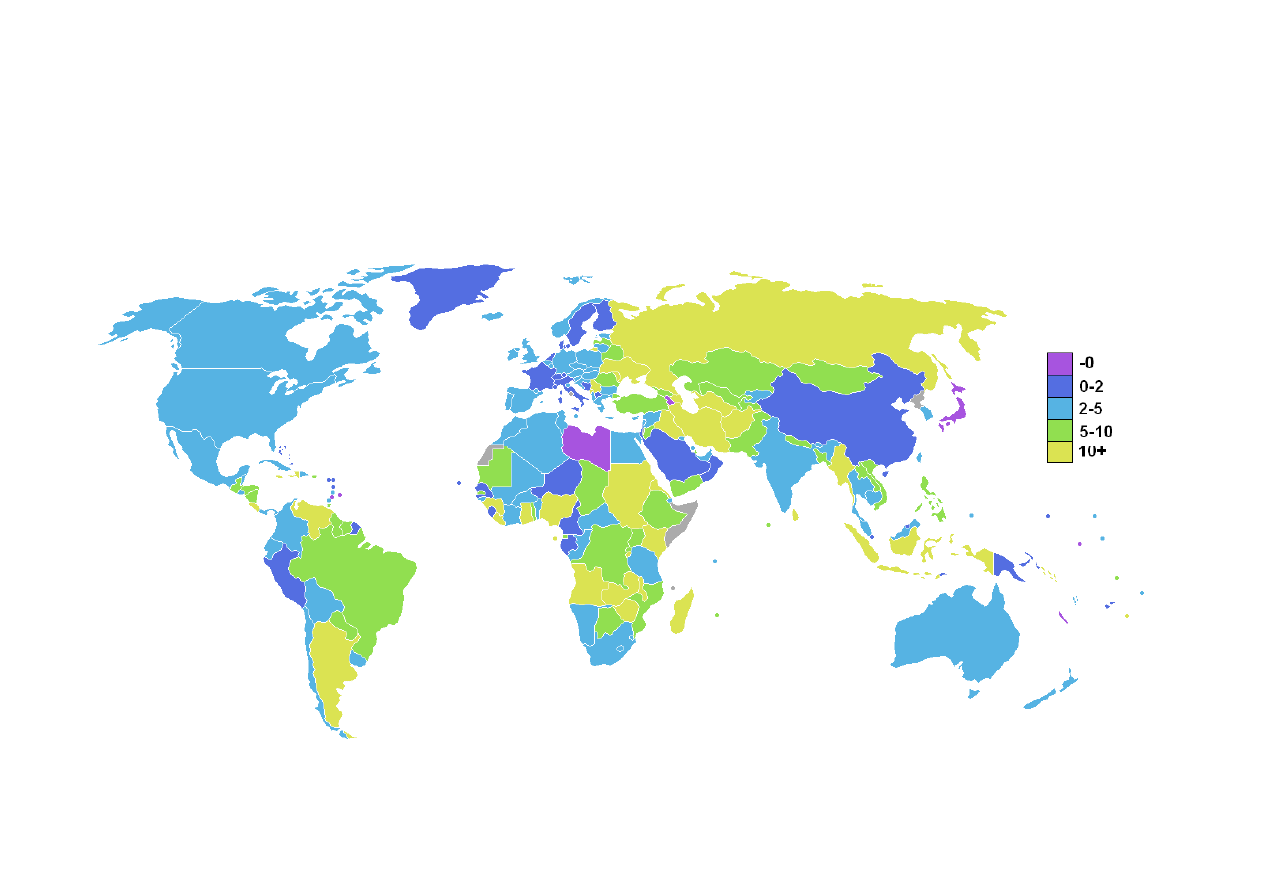

Mapa inflacji na świecie

8

Przyczyny inflacji

• inflacja popytowa – tj. ciągniona przez

popyt:

– keynesowska koncepcja luki inflacyjnej,

– monetarystyczne wyjaśnienie inflacji,

9

– monetarystyczne wyjaśnienie inflacji,

• inflacja kosztowa – tj. pchana przez koszty,

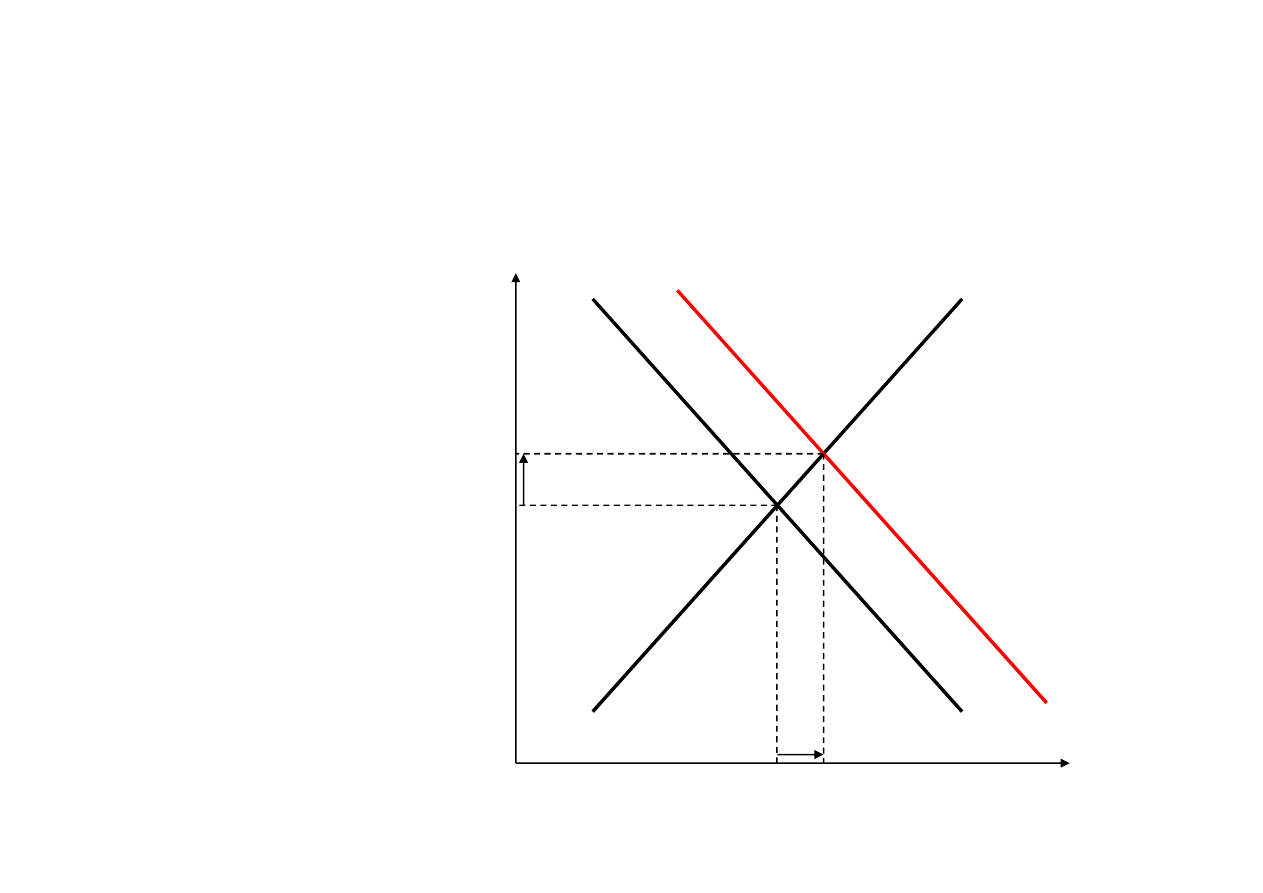

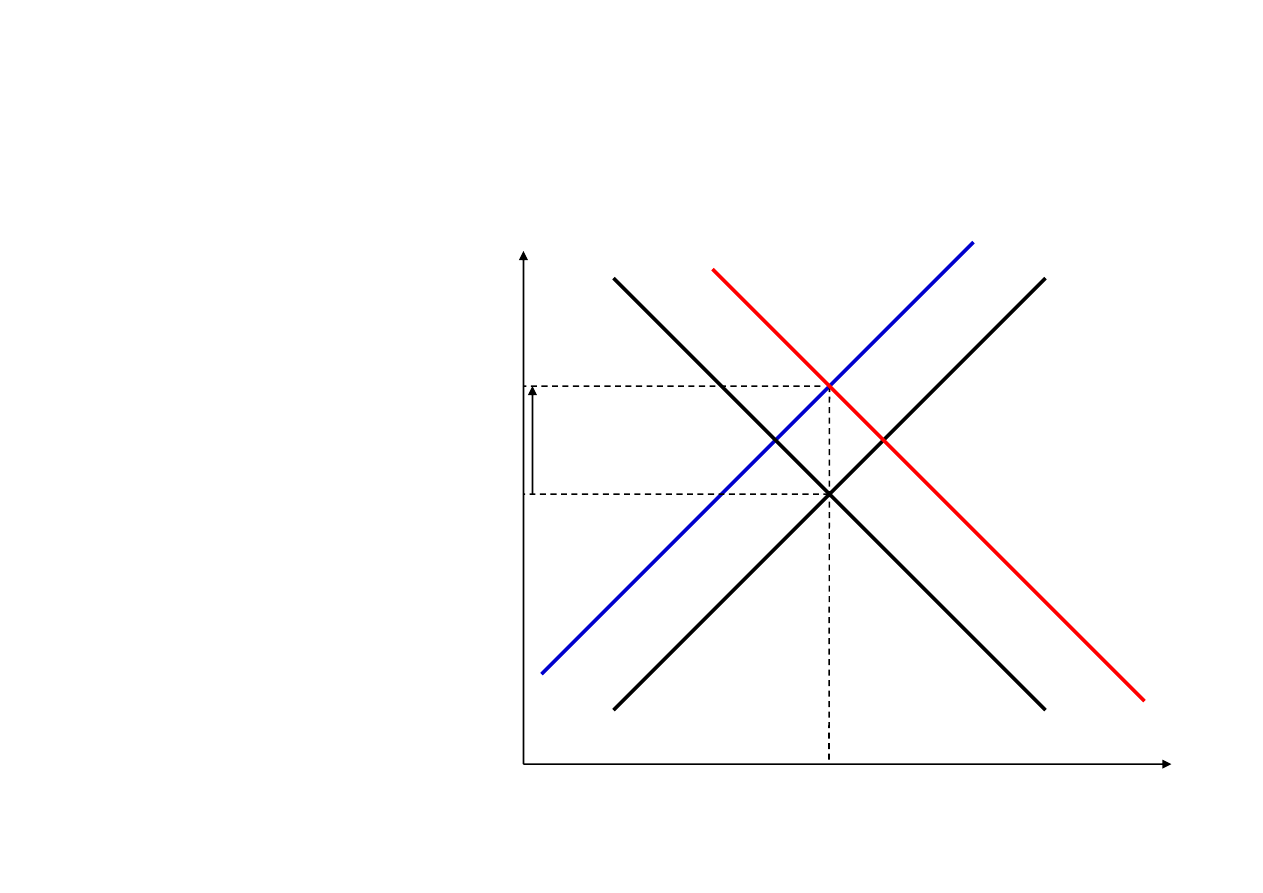

Inflacja popytowa

AD

AS

ę

tn

y

p

o

zi

o

m

c

e

n

AD’

• wzrost AD

szybszy niż

produkcji

• ekspansywna

10

Y

P

rze

c

i

ę

tn

y

p

o

zi

o

m

c

e

n

• ekspansywna

polityka fiskalna

(wzrost G)

• ingerencja rządu

w politykę banku

centralnego

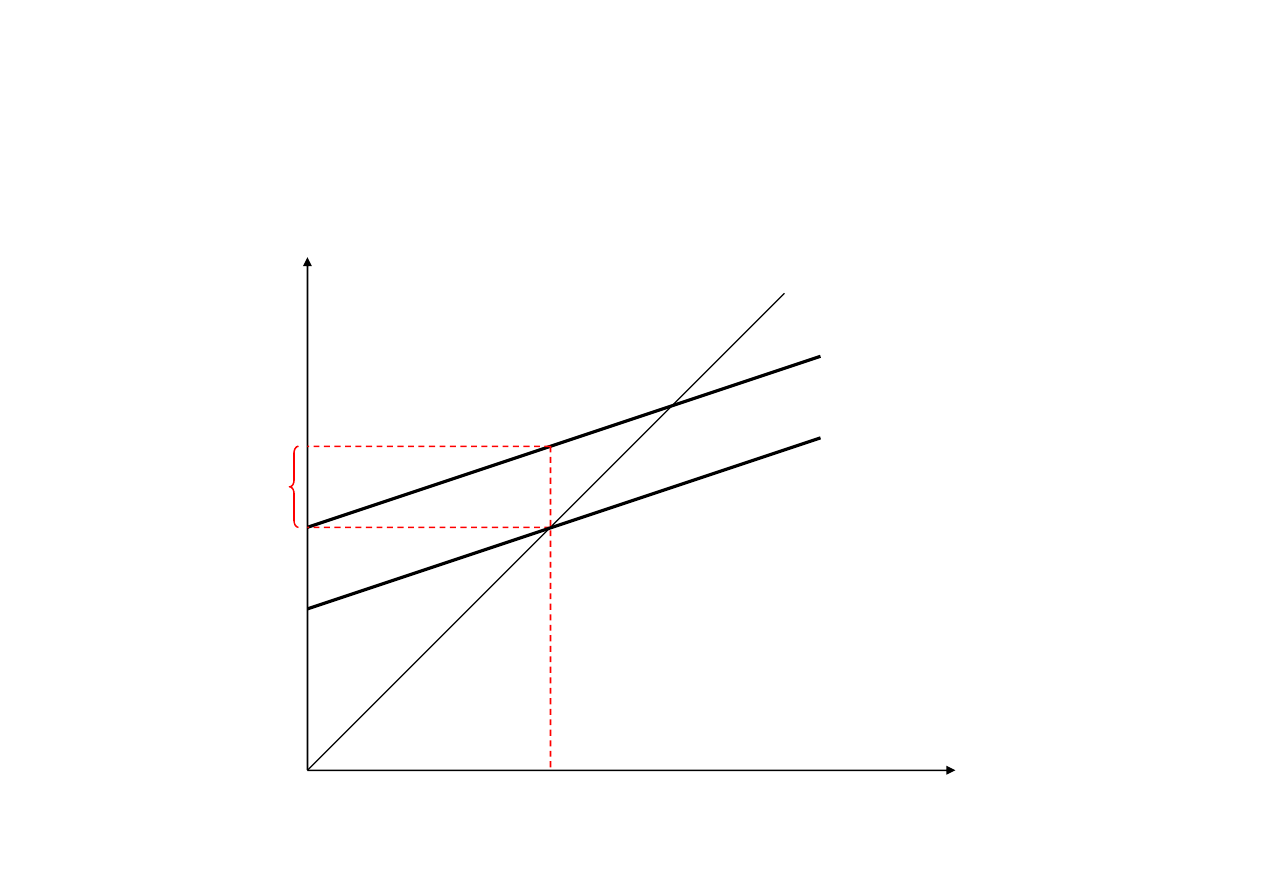

Luka inflacyjna

AD=C’+I’+G’

AD

LINIA 45°

AD=C+I+G

11

Y

Y

P

LUKA PKB

INFLACYJNA

AD=C+I+G

Monetarystyczne wyjaśnienie inflacji

• niewłaściwa polityka monetarna

• Milton Friedman: zawsze i wszędzie inflacja jest

zjawiskiem pieniężnym.

12

Y

P

V

M

⋅

=

⋅

Inflacja kosztowa

AD

AS

ę

tn

y

p

o

zi

o

m

c

e

n

AS’

Niespodziewany i

gwałtowny wzrost

kosztów produkcji:

•wzrost płac - ZZ

13

Y

P

rze

c

i

ę

tn

y

p

o

zi

o

m

c

e

n

•wzrost płac - ZZ

• monopole

• wzrost cen

surowców i dóbr z

importu

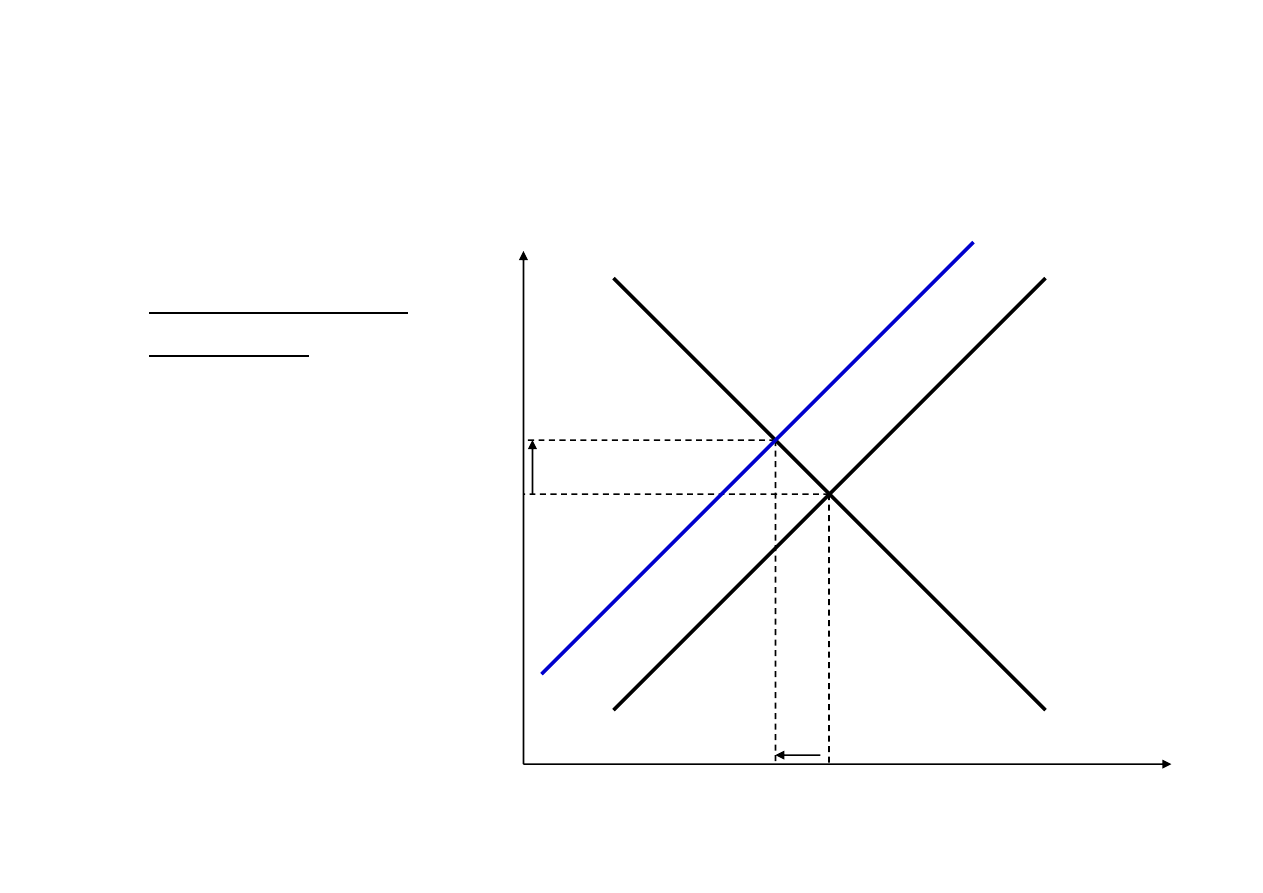

Interakcja inflacji popytowej i kosztowej

• inflacja popytowa

• inflacja kosztowa

AD

AS

ę

tn

y

p

o

zi

o

m

c

e

n

AD’

AS’

14

Y

P

rze

c

i

ę

tn

y

p

o

zi

o

m

c

e

n

Skutki inflacji

• ekonomiczne:

– zniekształcenie informacyjnej funkcji cen,

– „ucieczka” od pieniądza,

– redystrybucja dochodów,

15

– wzrost niepewności gospodarowania,

– wzrost kosztów obsługi działalności gospodarczej (tzw.

koszty zdartych zelówek i tzw. koszty zmienianych

jadłospisów);

• inflacja antycypowana (oczekiwana) lub nie.

Koszty inflacji oczekiwanej i

nieoczekiwanej

Inflacja w pełni oczekiwana

Inflacja nieoczekiwana

– koszty związane z systemem

podatkowym, który opiera się

na niedoskonałych

– nieplanowana redystrybucja

dochodów (np. od wierzycieli

do dłużników)

16

mechanizmach indeksacji

– koszty „zdzieranych

zelówek”

– koszty zmian karty dań

– koszty modyfikowania nie w

pełni indeksowanych umów

finansowych

– koszty związane z dodatkową

niepewnością, co wpływa na

decyzje o inwestycjach,

konsumpcji i zaciąganiu

kredytów

– zniekształcone relacje cen

dóbr, co zaburza proces

efektywnej alokacji zasobów

Zwalczanie inflacji

• Narzędzia polityki dezinflacji:

– restrykcyjna polityka monetarna banku

centralnego,

17

centralnego,

– restrykcyjna polityka fiskalna rządu.

• Bank centralny – niezależność,

transparentność działań, polityka

informacyjna

NBP a inflacja

• Od 1999 r. w realizacji polityki pieniężnej

wykorzystuje się strategię bezpośredniego celu

inflacyjnego.

• Rada Polityki Pieniężnej określa cel inflacyjny, a

następnie dostosowuje poziom podstawowych

18

następnie dostosowuje poziom podstawowych

stóp procentowych NBP tak, by maksymalizować

prawdopodobieństwo osiągnięcia tego celu.

• Od początku 2004 r. NBP realizuje ciągły cel

inflacyjny na poziomie 2,5% z dopuszczalnym

przedziałem wahań +/- 1 punkt procentowy.

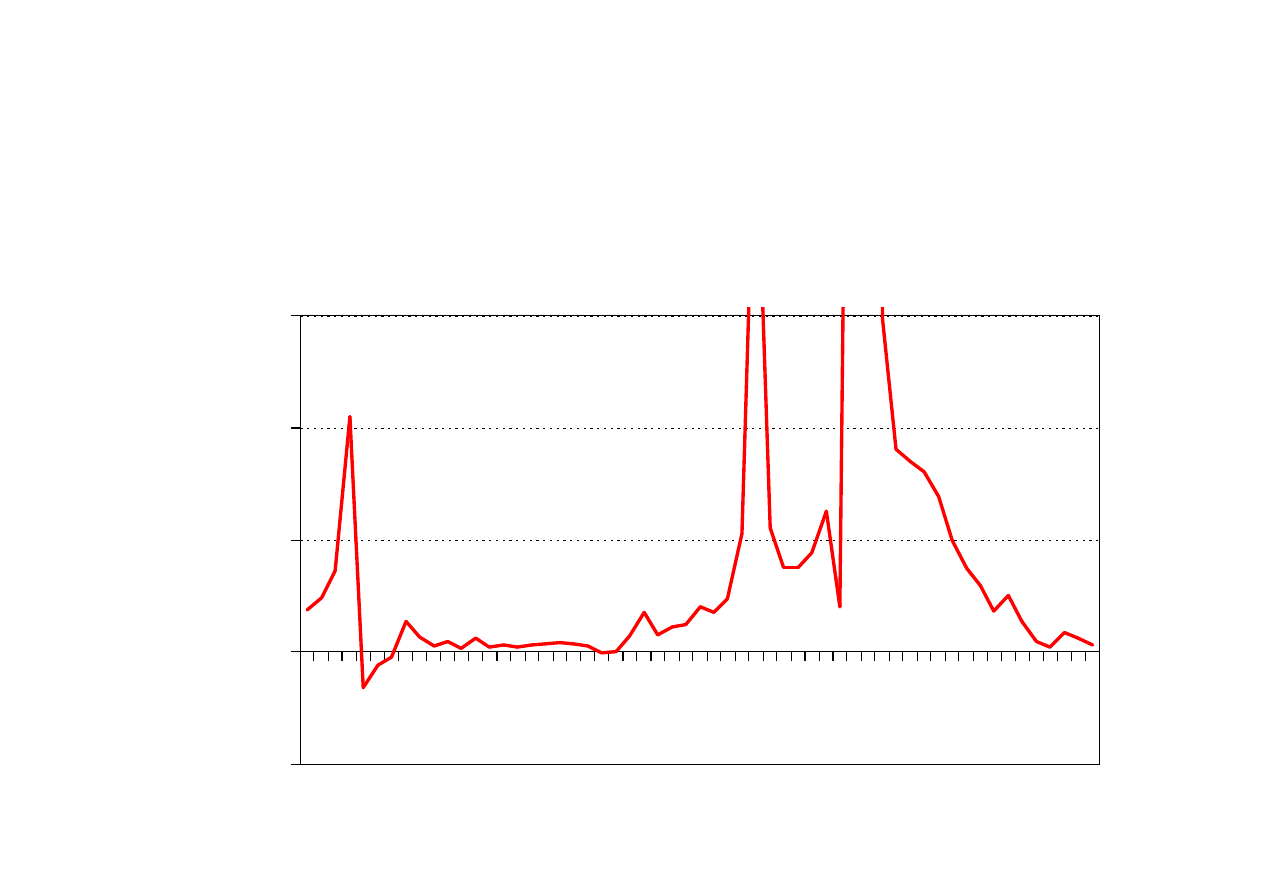

Stopa inflacji w Polsce

40

60

560,9

100,8

19

-20

0

20

19

50

19

54

19

58

19

62

19

66

19

70

19

74

19

78

19

82

19

86

19

90

19

94

19

98

20

02

20

06

π

(%)

20

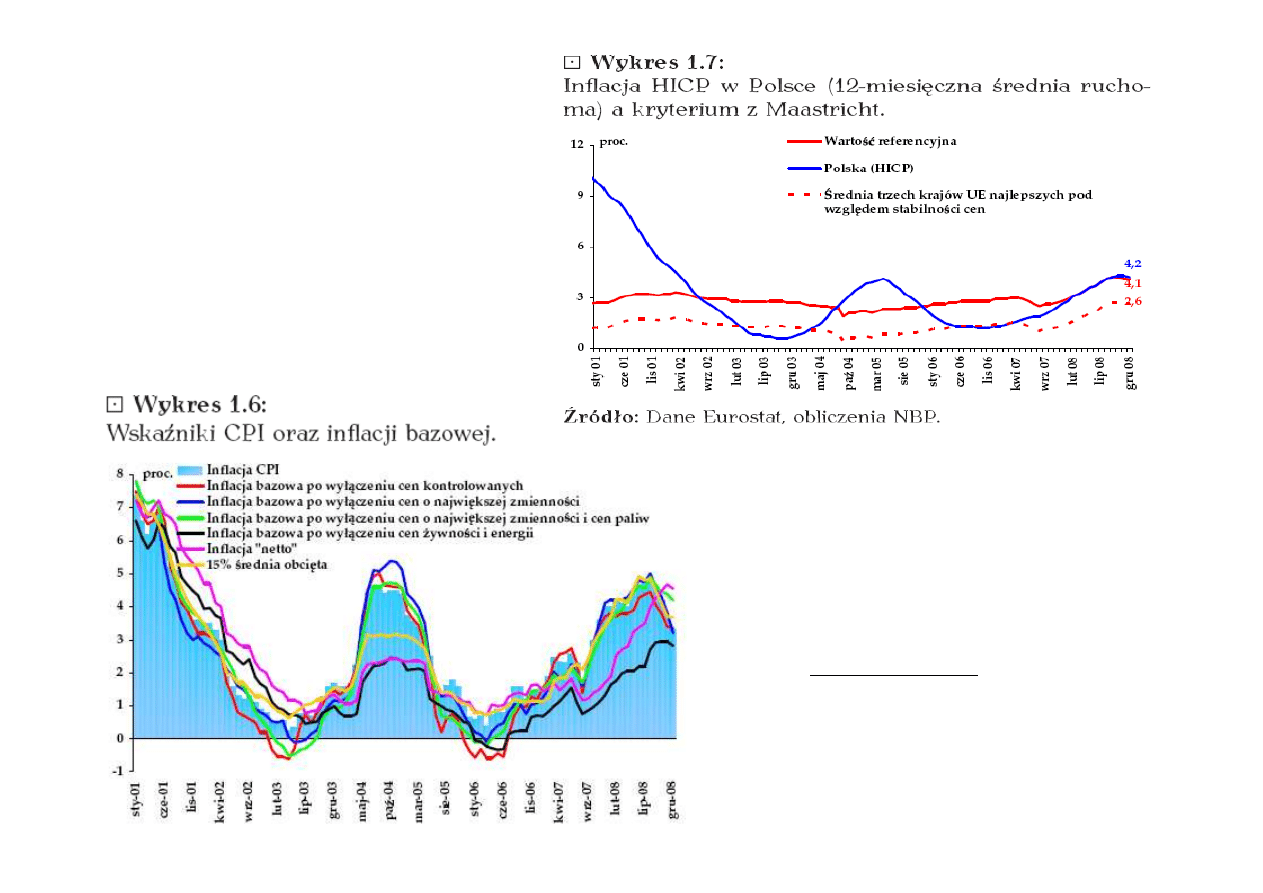

Inflacja „netto” – inflacja

bazowa (CPI) po

wyłączeniu cen żywności i

paliw

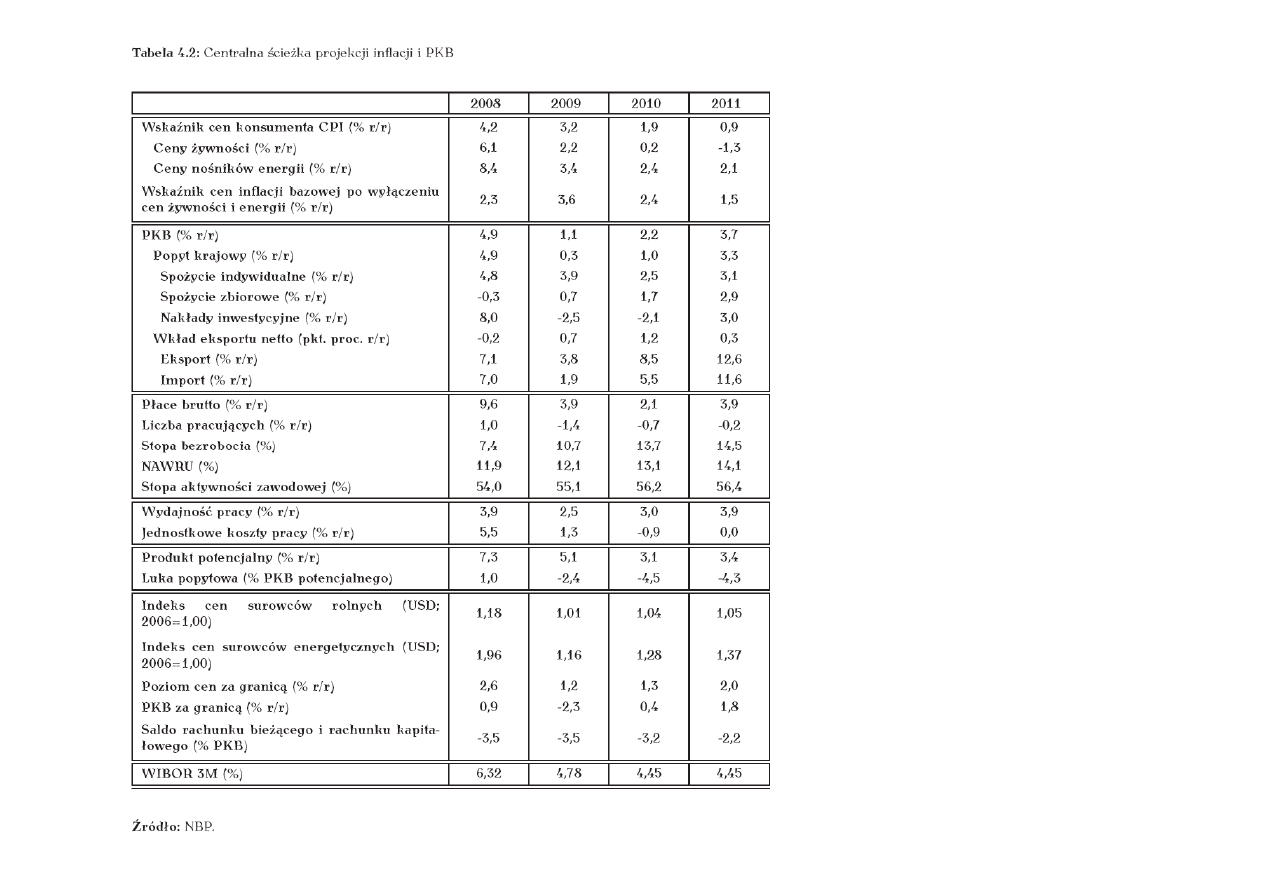

NBP, Raport o inflacji, luty 2009.

21

NBP, Raport o inflacji, luty 2009.

22

ZWIĄZEK

INFLACJA A

TEMPO WZROSTU GOSPODARCZEGO,

TEMPO WZROSTU GOSPODARCZEGO,

BEZROBOCIE

23

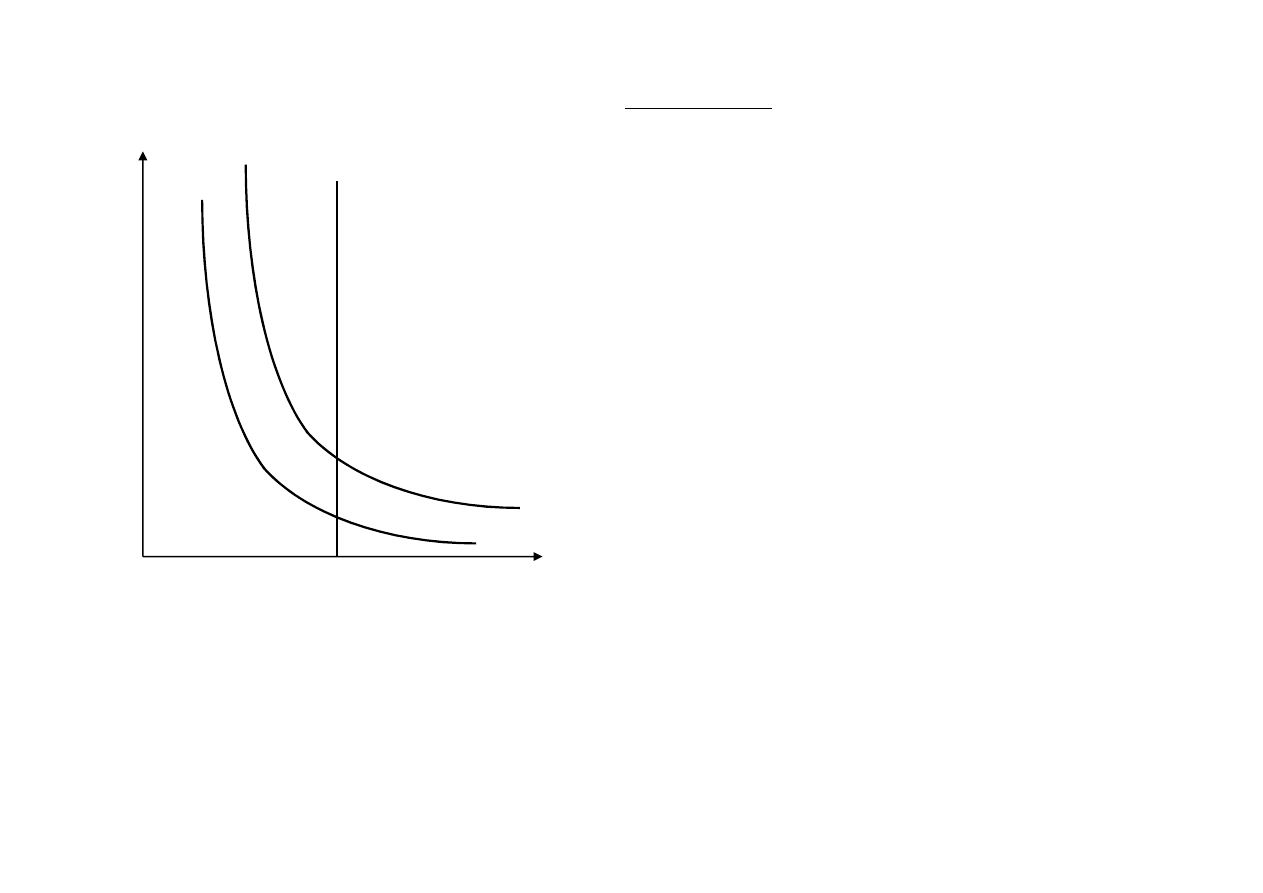

Krzywa krótko- i długookresowa Phillipsa

_1

• Krzywa Phillipsa (1958) – pierwotna

wersja: występuje odwrotna zależność

między tempem zmian płac nominalnych

(stopą inflacji) a stopą bezrobocia.

– wniosek dla polityki gospodarczej: państwo

24

– wniosek dla polityki gospodarczej: państwo

może, dobierając odpowiednio instrumenty

polityki monetarnej i fiskalnej, „manipulować”

poziomami inflacji oraz bezrobocia.

• krótkookresowa krzywa Phillipsa

Krzywa krótko- i długookresowa Phillipsa

_2

• Prace M.Friedman’a i E. Phelps’a

– iluzja pieniężna – podmioty „mylą” wartości

realne z nominalnymi

– hipoteza oczekiwań adaptacyjnych: podmioty

formułują swoje oczekiwania na podstawie

25

formułują swoje oczekiwania na podstawie

danych historycznych

– krótko- i długookresowe efekty działań

– naturalna stopa bezrobocia

• Długookresowa krzywa Phillipsa

Naturalna stopa bezrobocia wg M.Friedmana

poziom, jaki by wynikał z

walrasowskiego układu równań

równowagi ogólnej,

pod warunkiem, że byłyby w nich

uwzględnione aktualne cechy

strukturalne rynków siły roboczej

i towarów,

łącznie z wadliwościami rynkowymi,

płaca

realna

w/P

w *

E

F

AJ

LF

26

łącznie z wadliwościami rynkowymi,

stochastyczną zmiennością popytu

i podaży,

kosztem zbierania informacji o

wolnych miejscach pracy i rozmiarach

wolnej siły roboczej, kosztem jej

mobilności itp.

Ź

ródło: M. Friedman, The Role of Monetary Policy, „American Economic Review”, March 1968, w

tłumaczeniu A. Szeworskiego, za: B. Snowdon, H. Vane, P. Wynarczyk, Współczesne nurty teorii

makroekonomii, Wydawnictwo Naukowe PWN, Warszawa 1998, s. 174.

N

1

N*

0

siła robocza

w *

LD

EF – bezrobocie naturalne

π

B

C

krótkookresowe

długookresowa krzywa

Phillipsa

Przykład: ekspansywna polityka

monetarna (A – punkt wyjścia)

• ↑ M , ↓ r , ↑ AD

• przedsiębiorca interpretuje to jako ↑

popytu na jego dobra, więc ↑ cenę dobra, ↑

zatrudnienie i oferuje ↑ płacę nominalną (w),

↑

produkcji

• ale czynią tak i inni przedsiębiorcy i ↑ceny

swoich dóbr

27

U

U*

A

B

C

krzywe

Phillipsa

U – stopa bezrobocia

U* – naturalna stopa bezrobocia

π

- inflacja

swoich dóbr

• tak więc ↑ ceny półproduktów i produktów

nabywanych od innych przedsiębiorstw

•↑ inflacji, ale ↓ stopa bezrobocia – punkt B

• punkt B – w/P=const i realne zyski =const,

więc:

•↓ zatrudnienia,

• ale wyższy poziom inflacji

• stopa bezrobocia naturalnego=const

π

krótkookresowe

długookresowa krzywa

Phillipsa

Przykład: restrykcyjna polityka

monetarna

TO DO…!

28

U

U*

krzywe

Phillipsa

U – stopa bezrobocia

U* – naturalna stopa bezrobocia

π

- inflacja

Krzywa Phillipsa a prace R.E.Lucas’a

•

Hipoteza oczekiwań racjonalnych – podmioty formułują swoje

oczekiwania na podstawie informacji o przeszłych i bieżących

wielkościach danej zmiennej (inflacji, dochodu) oraz właściwego

model gospodarki, na podstawie którego dokonują analiz i prognoz.

Wiedza podmiotów nie ma przy tym charakteru pełnego i

prawdziwego - oczekiwania nie są doskonałe.

•

Znaczenie wiarygodności polityki monetarnej banku centralnego.

•

Znaczenie wiarygodności polityki monetarnej banku centralnego.

•

W przypadku formułowania przez podmioty oczekiwań w sposób

racjonalny i przewidywalnej, wiarygodnej polityki monetarnej może w

ogóle nie wystąpić zmiana stopy bezrobocia, gdyż podmioty

uwzględniły tę politykę w swoich działaniach (sytuacja A–C).

•

Ewentualny spadek bezrobocia może być tylko chwilowy i wywołany

przez zupełnie nieoczekiwaną (zaskakującą) zmianę w polityce

monetarnej.

29

Podsumowanie

• Inflacja – preferowany poziom ok. 2-3% rocznie

• Walka z inflacją – bank centralny (niezależny),

strategia bezpośredniego celu inflacyjnego

• Brak zamienności inflacji i bezrobocia w długi

okresie; w krótkim – ewentualnie możliwe ich

30

okresie; w krótkim – ewentualnie możliwe ich

zmiany z powodu nieoczekiwanych szoków

pieniężnych (only surprise matters)

• Naturalnego bezrobocia nie można zredukować w

długim okresie poprzez ekspansywną politykę

monetarną i fiskalną

Pytania…?

dr Katarzyna Szarzec

31

Wyszukiwarka

Podobne podstrony:

2013 10 23 Par wyklad 3id 28292 Nieznany

10 wyklad inflacja WIGE dzienne Nieznany (2)

2 wyklad PKB WIGEid 21178 Nieznany (2)

10 11 wyklad calka oznaczonaid Nieznany (2)

LOGIKA wyklad 5 id 272234 Nieznany

ciagi liczbowe, wyklad id 11661 Nieznany

1996 10 26 praid 18571 Nieznany

0 konspekt wykladu PETid 1826 Nieznany

10 Poslugiwanie sie dokumentacj Nieznany

Cwiczenia nr 10 (z 14) id 98678 Nieznany

AF wyklad1 id 52504 Nieznany (2)

Neurologia wyklady id 317505 Nieznany

10 Wykład (15 12 2010)

MATERIALY DO WYKLADU CZ VIII i Nieznany

MATERIALY DO WYKLADU CZ V id 2 Nieznany

2008 10 06 praid 26459 Nieznany

10 zaburzenia organiczneid 1121 Nieznany

ZP wyklad1 id 592604 Nieznany

więcej podobnych podstron