Główny ksi

ę

gowy

(121101)

Przedstawiciele władz publicznych,

wy

ż

si urz

ę

dnicy i kierownicy

2

Ministerstwo Pracy i Polityki Społecznej, Centrum Rozwoju Zasobów Ludzkich

Publikacja opracowana w ramach projektu systemowego pn. „Rozwijanie zbioru

krajowych

standardów

kompetencji

zawodowych

wymaganych

przez

pracodawców”. Priorytet I PO KL, Działanie 1.1

Krajowy standard kompetencji zawodowych

Główny ksi

ę

gowy (121101)

© Copyright by Centrum Rozwoju Zasobów Ludzkich, Warszawa 2013

Kopiowanie i rozpowszechnianie mo

ż

e by

ć

dokonane za podaniem

ź

ródła

ISBN 978-83-7951-000-9 (cało

ść

)

ISBN 978-83-7951-001-6 (1)

Nakład 1000 egz.

Publikacja bezpłatna

Centrum Rozwoju Zasobów Ludzkich

00-697 Warszawa, Aleje Jerozolimskie 65/79, tel. (22) 237-00-00, fax (22) 237-00-99

e-mail: sekretariat@crzl.gov.pl http://www.crzl.gov.pl

Wydawnictwo Naukowe Instytutu Technologii Eksploatacji – Pa

ń

stwowego Instytutu Badawczego

26-600 Radom, ul. K. Pułaskiego 6/10, tel. centr. (48) 364-42-41, fax (48) 364-47-65

e-mail: instytut@itee.radom.pl http://www.itee.radom.pl

3

Spis tre

ś

ci

1. Dane identyfikacyjne zawodu .............................................................

4

1.1. Kod, nazwa zawodu i usytuowanie zawodu w klasyfikacjach ..

4

1.2. Notka metodologiczna i autorzy ................................................

4

2. Opis zawodu .........................................................................................

5

2.1. Synteza zawodu .......................................................................

5

2.2. Opis pracy i sposobu jej wykonywania, obszary wyst

ę

powania

zawodu ....................................................................................

5

2.3.

Ś

rodowisko pracy (warunki pracy, maszyny i narz

ę

dzia pracy,

zagro

ż

enia, organizacja pracy) ................................................

5

2.4. Wymagania psychofizyczne, zdrowotne, w tym przeciwwska-

zania do wykonywania zawodu ................................................

6

2.5. Wykształcenie i uprawnienia niezb

ę

dne do podj

ę

cia pracy

w zawodzie ...............................................................................

6

2.6. Mo

ż

liwo

ś

ci rozwoju zawodowego, potwierdzania/walidacji

kompetencji...............................................................................

7

2.7. Zadania zawodowe ...................................................................

7

2.8. Wykaz kompetencji zawodowych..............................................

8

2.9. Relacje mi

ę

dzy kompetencjami zawodowymi a poziomem

kwalifikacji w ERK/PRK.............................................................

8

3. Opis kompetencji zawodowych ..........................................................

9

3.1. Planowanie, analizowanie i kontrolowanie sytuacji finansowej

jednostki Kz1 ...........................................................................

9

3.2. Kierowanie pracami działów finansowo-ksi

ę

gowych Kz2 ......... 10

3.3. Monitorowanie prawidłowo

ś

ci rozlicze

ń

finansowych z orga-

nami podatkowymi, ZUS, instytucjami finansowymi i kontra-

hentami Kz3.............................................................................. 12

3.4. Opracowywanie sprawozda

ń

finansowych i raportów Kz4........ 13

3.5. Kompetencje społeczne KzS ................................................... 14

4. Profil kompetencji kluczowych .......................................................... 14

5. Słownik ................................................................................................. 15

4

1. Dane identyfikacyjne zawodu

1.1. Kod, nazwa zawodu i usytuowanie zawodu

w klasyfikacjach

Według Klasyfikacji zawodów i specjalno

ś

ci na potrzeby rynku pracy (KZiS

2010):

121101 Główny ksi

ę

gowy

Grupa wielka 1 – Przedstawiciele władz publicznych, wy

ż

si urz

ę

dnicy

i kierownicy (w Mi

ę

dzynarodowej Klasyfikacji Standardów Edukacyjnych

ISCED 2011 – poziom 7).

Grupa elementarna 1211 – Kierownicy do spraw finansowych (w Mi

ę

dzy-

narodowym Standardzie Klasyfikacji Zawodów ISCO-08 odpowiada grupie

1211 Finance managers).

Według Polskiej Klasyfikacji Działalno

ś

ci (PKD 2007):

Sekcja N. Działalno

ść

w zakresie usług administrowania i działalno

ść

wspieraj

ą

ca, Dział 82. Działalno

ść

zwi

ą

zana z administracyjn

ą

obsług

ą

biura i pozostała działalno

ść

wspomagaj

ą

ca prowadzenie działalno

ś

ci

gospodarczej, Grupa 82.1. Działalno

ść

zwi

ą

zana z administracyjn

ą

obsłu-

g

ą

biura, wł

ą

czaj

ą

c działalno

ść

wspomagaj

ą

c

ą

.

1.2. Notka metodologiczna i autorzy

Opis standardu kompetencji zawodowych wykonano na podstawie: analizy

ź

ródeł (akty prawne, klasyfikacje krajowe, mi

ę

dzynarodowe) oraz głównie wyni-

ków bada

ń

analitycznych na 16 stanowiskach pracy w 14 przedsi

ę

biorstwach

(du

ż

e – 1,

ś

rednie – 6, małe − 5, mikro − 2, w tym produkcyjne − 5, produkcyj-

no-usługowe − 1, usługowe − 6, administracyjne − 2), przeprowadzonych w lu-

tym i marcu 2013 r.

Zespół Ekspercki:

•

Lucyna Szczeci

ń

ska – Szpital Kliniczny WAM-CSW w Łodzi,

•

Marianna Biernacik-Bartkiewicz – Studium Nowoczesnych Technologii

Szkoleniowo-Wdro

ż

eniowych w Łodzi,

•

Renata Zaj

ą

c – Urz

ą

d Miejski w Radomiu,

•

Halina Zwolska – Instytut Technologii Eksploatacji – PIB w Radomiu.

Ewaluatorzy:

•

Magdalena Dec – Komandor S.A. w Radomiu,

•

Barbara Kruczek – ekspert niezale

ż

ny, były pracownik Urz

ę

du Skarbo-

wego w Łodzi.

5

Recenzenci:

•

Agnieszka G

ą

sior – Urz

ą

d Skarbowy w Mi

ń

sku Mazowieckim,

•

Jan Przydatek – ekspert niezale

ż

ny, były pracownik Zespołu Szkół Eko-

nomicznych w Radomiu.

Komisja Bran

ż

owa (zatwierdzaj

ą

ca):

•

Anna Mozalewska (przewodnicz

ą

ca) – Stowarzyszenie Ksi

ę

gowych

w Polsce, Oddział Okr

ę

gowy w Łodzi,

•

Bogdan Grzybowski – Ogólnopolskie Porozumienie Zwi

ą

zków Zawodo-

wych w Warszawie,

•

Magdalena Sta

ń

czyk – Business Centre Club, Lo

ż

a Radomska w Ra-

domiu.

Data zatwierdzenia:

•

19.09.2013 r.

2. Opis zawodu

2.1. Synteza zawodu

Główny ksi

ę

gowy planuje, koordynuje i nadzoruje prowadzenie rachunko-

wo

ś

ci organizacji.

2.2. Opis pracy i sposobu jej wykonywania,

obszary wyst

ę

powania zawodu

Główny ksi

ę

gowy nadzoruje cało

ść

zagadnie

ń

finansowych w przedsi

ę

bior-

stwach produkcyjnych, handlowych, usługowych, w jednostkach sektora finan-

sów publicznych, w bankach, w jednostkach nieprowadz

ą

cych działalno

ś

ci

gospodarczej, w jednostkach zajmuj

ą

cych si

ę

ubezpieczeniami. Organizuje,

koordynuje i kontroluje prace komórek finansowo-ksi

ę

gowych. Odpowiada za

zgodno

ść

dokumentacji ksi

ę

gowej, procedur ksi

ę

gowych, ksi

ą

g rachunkowych,

sprawozda

ń

finansowych i raportów o sytuacji finansowej z ustaw

ą

o rachun-

kowo

ś

ci, przepisami podatkowymi. Sporz

ą

dza bilans, rachunek zysków i strat

oraz inne sprawozdania zewn

ę

trzne i wewn

ę

trzne. Zarz

ą

dza zobowi

ą

zaniami

i nale

ż

no

ś

ciami w jednostce.

Dokonuje oceny sytuacji finansowej. Współpracu-

je z kierownictwem, wykonuj

ą

c czynno

ś

ci wspomagaj

ą

ce zarz

ą

dzanie jednost-

k

ą

. Współpracuje z organami podatkowymi, instytucjami finansowymi i innymi

interesariuszami.

2.3.

Ś

rodowisko pracy (warunki pracy, maszyny i narz

ę

dzia

pracy, zagro

ż

enia, organizacja pracy)

Główny ksi

ę

gowy wykonuje prac

ę

w pomieszczeniach biurowych wyposa-

ż

onych w komputer ze specjalistycznym oprogramowaniem finansowo-ksi

ę

go-

wym, dost

ę

pem do baz danych, Internetu, telefon i faks. Główny ksi

ę

gowy

6

przebywa równie

ż

w innych pomieszczeniach biurowych, gdzie pracuj

ą

podlegli

mu pracownicy lub osoby kieruj

ą

ce innymi działami firmy. Odpowiedzialny jest

za prac

ę

całego działu, któr

ą

musi dobrze zorganizowa

ć

i nadzorowa

ć

. Zacho-

wuje tajemnic

ę

zawodow

ą

i podejmuje działania zapobiegaj

ą

ce jej ujawnianiu.

Praca głównego ksi

ę

gowego na bie

żą

co wymaga kontaktów nie tylko z pod-

władnymi, ale tak

ż

e z przeło

ż

onym i kierownikami innych działów. W zale

ż

no

ś

ci

od potrzeb przemieszcza si

ę

do instytucji i urz

ę

dów zewn

ę

trznych, z którymi

współpracuje w zakresie wykonywanych obowi

ą

zków. Główny ksi

ę

gowy musi

sprawnie posługiwa

ć

si

ę

komputerem w zakresie obsługi pakietu biurowego,

szczególnie arkusza kalkulacyjnego oraz baz danych. Główny ksi

ę

gowy pracu-

je przeci

ę

tnie w wymiarze o

ś

miu godzin dziennie.

2.4. Wymagania psychofizyczne, zdrowotne,

w tym przeciwwskazania do wykonywania zawodu

Główny ksi

ę

gowy powinien mie

ć

umiej

ę

tno

ść

zarz

ą

dzania lud

ź

mi i moty-

wowania podwładnych do pracy, zdolno

ść

koncentracji uwagi, dobr

ą

pami

ęć

,

wysoko rozwini

ę

te umiej

ę

tno

ś

ci analityczne i planistyczne. Głównego ksi

ę

go-

wego powinna charakteryzowa

ć

dokładno

ść

, skrupulatno

ść

, samodzielno

ść

,

spostrzegawczo

ść

, odpowiedzialno

ść

, uczciwo

ść

, umiej

ę

tno

ść

pracy pod pre-

sj

ą

czasu i przeło

ż

onych. Ze wzgl

ę

du na du

żą

skal

ę

odpowiedzialno

ś

ci od

osoby pełni

ą

cej t

ę

funkcj

ę

wymagana jest odporno

ść

na stres i umiej

ę

tno

ść

radzenia sobie z nim. Do oceny i analiz dotycz

ą

cych sytuacji finansowej jed-

nostki potrzebne jest logiczne my

ś

lenie i umiej

ę

tno

ść

trafnego, niezale

ż

nego

os

ą

du i szybkiego podejmowania decyzji. Główny ksi

ę

gowy powinien posiada

ć

zdolno

ś

ci organizacyjne niezb

ę

dne do prawidłowej organizacji pracy działu

i prowadzenia nadzoru nad sprawnym jego funkcjonowaniem. Osoba pracuj

ą

ca

w tym zawodzie powinna by

ć

gotowa do systematycznej aktualizacji wiedzy,

mie

ć

wypracowany nawyk poszukiwania informacji, studiowania i interpretowa-

nia przepisów. Powinna charakteryzowa

ć

si

ę

dobrym stanem zdrowia. Prac

ę

w zawodzie głównego ksi

ę

gowego wykluczaj

ą

choroby psychiczne, zaburzenia

osobowo

ś

ci i wyst

ę

puj

ą

ce socjopatie, niewyra

ź

na wymowa, problemy w poro-

zumiewaniu si

ę

z otoczeniem oraz znaczne wady wzroku, które nie mog

ą

by

ć

skorygowane.

2.5. Wykształcenie i uprawnienia niezb

ę

dne do podj

ę

cia

pracy w zawodzie

Do pracy w zawodzie głównego ksi

ę

gowego wymagane jest wykształcenie

wy

ż

sze ekonomiczne o kierunku finanse, rachunkowo

ść

lub wy

ż

sze zawodowe

pierwszego stopnia, uzupełniaj

ą

ce ekonomiczne studia magisterskie lub pody-

plomowe studia w zakresie administracji i zarz

ą

dzania, a tak

ż

e bran

ż

owe

uprawnienia i licencje. Wymagana jest bardzo dobra znajomo

ść

polskich prze-

pisów, m.in. Ustawy o rachunkowo

ś

ci,

prawa podatkowego. Główny ksi

ę

gowy

powinien biegle posługiwa

ć

si

ę

zintegrowanymi pakietami oprogramowania

ksi

ę

gowo-finansowego. Od ubiegaj

ą

cego si

ę

o stanowisko głównego ksi

ę

go-

7

wego pracodawcy najcz

ęś

ciej wymagaj

ą

co najmniej pi

ę

cioletniego do

ś

wiad-

czenia w pracy w finansach i ksi

ę

gowo

ś

ci, w tym dwu-, trzyletniego do

ś

wiad-

czenia na stanowisku kierowniczym

.

Ze wzgl

ę

du na charakter i zło

ż

ono

ść

pra-

cy, dodatkowym atutem s

ą

polskie lub mi

ę

dzynarodowe kwalifikacje zawodowe

z dziedziny finansów oraz posiadanie uprawnie

ń

do usługowego prowadzenia

ksi

ą

g rachunkowych.

2.6. Mo

ż

liwo

ś

ci rozwoju zawodowego, potwierdzania/

/walidacji kompetencji

Główny ksi

ę

gowy to zawód wymagaj

ą

cy ci

ą

głego aktualizowania wiedzy

i podnoszenia kwalifikacji zawodowych poprzez uczestnictwo w specjalistycz-

nych szkoleniach z dziedziny finansów, podatków, zarz

ą

dzania, rachunkowo-

ś

ci, a w szczególno

ś

ci rachunkowo

ś

ci zarz

ą

dczej. Ksi

ę

gowy, który spełnia

warunki okre

ś

lone w ustawie o biegłych rewidentach, mo

ż

e uzyska

ć

tytuł bie-

głego rewidenta lub stopie

ń

dyplomowanego ksi

ę

gowego po spełnieniu wymo-

gów okre

ś

lonych przez stowarzyszenia bran

ż

owe. Mo

ż

e awansowa

ć

na stano-

wisko 112006 Dyrektor finansowy lub kierownika jednostki, w której jest zatrud-

niony.

2.7. Zadania zawodowe

Z1.

Organizowanie własnego stanowiska pracy oraz podległych pracowni-

ków zgodnie z przepisami i zasadami BHP, ochrony ppo

ż

., ergonomii

oraz ochrony

ś

rodowiska (niezb

ę

dne kompetencje: Kz1, Kz2, Kz3, Kz4,

KzS).

Z2.

Prowadzenie rachunkowo

ś

ci organizacji zgodnie z obowi

ą

zuj

ą

cymi

przepisami (niezb

ę

dne kompetencje: Kz2, KzS).

Z3.

Organizowanie i kontrolowanie rachunkowo

ś

ci (niezb

ę

dne kompetencje:

Kz2, KzS).

Z4.

Ocenianie sytuacji finansowej (niezb

ę

dne kompetencje: Kz1, KzS).

Z5.

Opracowywanie strategii i procedur pozyskiwania

ś

rodków finansowych

dla działalno

ś

ci jednostki (niezb

ę

dne kompetencje: Kz1, KzS).

Z6.

Koordynowanie i nadzorowanie działa

ń

zwi

ą

zanych z obsług

ą

finanso-

wo-ksi

ę

gow

ą

(niezb

ę

dne kompetencje: Kz2, KzS).

Z7.

Kontrolowanie wydatków i zapewnianie efektywnego wykorzystywania

zasobów finansowych (niezb

ę

dne kompetencje: Kz1, KzS).

Z8.

Kontrolowanie i weryfikowanie prawidłowej kwalifikacji operacji gospo-

darczych (niezb

ę

dne kompetencje: Kz2, KzS).

Z9.

Nadzorowanie prawidłowo

ś

ci rozlicze

ń

z bud

ż

etem i ZUS (niezb

ę

dne

kompetencje: Kz3, KzS).

Z10. Nadzorowanie terminowo

ś

ci płatno

ś

ci zobowi

ą

za

ń

i wpływu nale

ż

no

ś

ci

(niezb

ę

dne kompetencje: Kz1, Kz3, KzS).

Z11. Sporz

ą

dzanie i analizowanie sprawozda

ń

finansowych oraz ustalanie

wyniku finansowego (niezb

ę

dne kompetencje: Kz4, KzS).

8

Z12. Sporz

ą

dzanie raportów na potrzeby organizacji i instytucji zewn

ę

trznych

(m.in. US, ZUS, GUS, banki) (niezb

ę

dne kompetencje: Kz3, Kz4, KzS).

Z13. Nadzorowanie prawidłowego obiegu dokumentów finansowych i ich

archiwizowania (niezb

ę

dne kompetencje: Kz2, KzS).

2.8. Wykaz kompetencji zawodowych

Kz1 – Planowanie, analizowanie i kontrolowanie sytuacji finansowej organiza-

cji (potrzebne do wykonywania zada

ń

: Z1, Z4, Z5, Z7, Z10).

Kz2 – Kierowanie pracami działów finansowo-ksi

ę

gowych (potrzebne do wy-

konywania zada

ń

: Z1, Z2, Z3, Z6, Z8, Z13).

Kz3 – Monitorowanie prawidłowo

ś

ci rozlicze

ń

finansowych z organami podat-

kowymi, ZUS, instytucjami finansowymi i kontrahentami (potrzebne do

wykonywania zada

ń

: Z1, Z9, Z10, Z12).

Kz4 – Opracowywanie sprawozda

ń

finansowych i raportów (potrzebne do

wykonywania zada

ń

: Z1, Z11, Z12).

KzS – Kompetencje społeczne (potrzebne do wykonywania zada

ń

: Z1÷Z13).

2.9. Relacje mi

ę

dzy kompetencjami zawodowymi

a poziomem kwalifikacji w ERK/PRK

Kompetencje zawodowe potrzebne do wykonywania zada

ń

w zawodzie su-

geruje si

ę

wykorzysta

ć

do opisu

kwalifikacji na poziomie 7 wła

ś

ciwym dla wy-

kształcenia wy

ż

szego drugiego stopnia w Europejskiej i Polskiej Ramie Kwalifi-

kacji. Poziom ten jest uzasadniony miejscem usytuowania zawodu w Klasyfika-

cji zawodów i specjalno

ś

ci (grupa wielka 1 i jej odpowiednik w ISCED 2011).

Osoba wykonuj

ą

ca zawód głównego ksi

ę

gowego:

1) w zakresie wiedzy: zna w pogł

ę

biony sposób zagadnienia finansowo-

ksi

ę

gowe, teorie, metody oraz zło

ż

one zale

ż

no

ś

ci mi

ę

dzy nimi, tak

ż

e w po-

wi

ą

zaniu z sytuacj

ą

ekonomiczn

ą

i społeczn

ą

, rozumie ró

ż

norodne zło

ż

one

uwarunkowania wykonywanej pracy na stanowisku głównego ksi

ę

gowego;

2) w zakresie umiej

ę

tno

ś

ci: umie wykonywa

ć

zadania oraz formułowa

ć

i roz-

wi

ą

zywa

ć

problemy finansowo-ksi

ę

gowe z wykorzystaniem nowej wiedzy,

tak

ż

e z innych dziedzin, samodzielnie planowa

ć

własne uczenie si

ę

przez

całe

ż

ycie i ukierunkowywa

ć

innych w tym zakresie, potrafi komunikowa

ć

si

ę

ze zró

ż

nicowanymi kr

ę

gami odbiorców i odpowiednio uzasadnia

ć

swoje

stanowisko.

9

3. Opis kompetencji zawodowych

Opis kompetencji dotyczy tylko kompetencji zawodowych zdefiniowanych

w badaniach na stanowiskach pracy.

Wykonanie zada

ń

zawodowych Z1, Z4, Z5, Z7, Z10 wymaga posiadania

kompetencji zawodowej Kz1.

3.1. Planowanie, analizowanie i kontrolowanie sytuacji

finansowej jednostki Kz1

Wiedza – zna i rozumie zagadnienia

finansowo-ksi

ę

gowe i zło

ż

one zale

ż

-

no

ś

ci mi

ę

dzy nimi, zwi

ą

zane z proce-

durami pozyskiwania i efektywnego

wykorzystywania

ś

rodków finanso-

wych oraz z dokonywaniem oceny

sytuacji finansowej jednostki, w szcze-

gólno

ś

ci zna:

−

zasady i przepisy BHP, ochrony

ppo

ż

., ergonomii, ochrony

ś

rodo-

wiska w zakresie planowania,

kontrolowania i analizowania sy-

tuacji finansowej jednostki;

−

przepisy podatkowe, celne i dewi-

zowe;

−

przepisy ordynacji podatkowej;

−

ustaw

ę

o finansach publicznych;

−

narz

ę

dzia rachunkowo

ś

ci zarz

ą

d-

czej;

−

elementy prawa handlowego i cy-

wilnego;

−

ustaw

ę

o swobodzie działalno

ś

ci

gospodarczej;

−

zasady współpracy z bankami

obsługuj

ą

cym podmiot;

−

obrót

pieni

ęż

ny,

materiałowy,

towarowy, wyrobami gotowymi;

−

ewidencj

ę

aktywów trwałych i obro-

towych;

−

ewidencj

ę

i rozliczanie kosztów

działalno

ś

ci;

−

zasady inwentaryzacji i rozlicza-

nia ró

ż

nic inwentaryzacyjnych;

Umiej

ę

tno

ś

ci – wykonuje zadania

oraz formułuje i rozwi

ą

zuje problemy

finansowo-ksi

ę

gowe z wykorzystaniem

nowej wiedzy, tak

ż

e z innych dziedzin,

w szczególno

ś

ci potrafi:

−

przestrzega

ć

zasad i przepisów

BHP, ochrony ppo

ż

., ergonomii,

ochrony

ś

rodowiska w zakresie

planowania, kontrolowania i anali-

zowania sytuacji finansowej jed-

nostki;

−

weryfikowa

ć

poprawno

ść

klasyfi-

kowania,

rozliczania

kosztów

i przychodów, tworzenia i rozwi

ą

-

zywania rezerw;

−

kontrolowa

ć

poprawno

ść

wyceny

aktywów i pasywów;

−

przygotowywa

ć

inwentaryzacj

ę

,

nadzorowa

ć

przebieg i rozlicza

ć

jej

wynik;

−

analizowa

ć

tre

ść

ekonomiczn

ą

kont

ksi

ę

gowych;

−

ksi

ę

gowa

ć

i analizowa

ć

przychody

i koszty działalno

ś

ci;

−

planowa

ć

i podejmowa

ć

decyzje na

podstawie

informacji

zawartych

w sprawozdaniach finansowych;

−

oblicza

ć

, analizowa

ć

i wykorzysty-

wa

ć

wska

ź

niki finansowe;

−

sprawowa

ć

nadzór i ocenia

ć

pozy-

skiwanie i wykorzystanie

ś

rodków

finansowych oraz zdolno

ść

płatni-

cz

ą

;

10

−

zasady tworzenia i rozwi

ą

zywania

rezerw;

−

zasady wyceny składników bilan-

sowych;

−

procedury tworzenia i podziału

wyniku finansowego;

−

metody

dokonywania

analizy

finansowej;

−

rachunek kosztów;

−

koszty i wyniki w rachunku decy-

zyjnym;

−

zagadnienia decyzji inwestycyjnych;

−

planowanie strategiczne.

−

opracowywa

ć

analizy finansowe;

−

analizowa

ć

i ocenia

ć

decyzje inwe-

stycyjne.

Wykonanie zada

ń

zawodowych Z1, Z2, Z3, Z6, Z8, Z13 wymaga posiadania

kompetencji zawodowej Kz2.

3.2. Kierowanie pracami działów finansowo-ksi

ę

gowych Kz2

Wiedza – zna i rozumie zagadnienia

zwi

ą

zane z organizowaniem, prowa-

dzeniem, nadzorowaniem i kontrolo-

waniem rachunkowo

ś

ci w jednostce,

w szczególno

ś

ci zna:

−

zasady i przepisy BHP, ochrony

ppo

ż

., ergonomii, ochrony

ś

rodo-

wiska w zakresie kierowania pra-

cami działów finansowo-ksi

ę

go-

wych;

−

kodeks etyki zawodowej w ra-

chunkowo

ś

ci;

−

style kierowania prac

ą

zespołu;

−

standardy rachunkowo

ś

ci;

−

przepisy Ustawy o rachunkowo-

ś

ci;

−

procedury dokumentowania sys-

temu przetwarzania danych;

−

zasady dokumentowania polityki

rachunkowo

ś

ci;

−

budow

ę

zakładowego planu kont;

−

formy i techniki rachunkowo

ś

ci;

−

procedury otwierania, prowadze-

nia i zamykania ksi

ą

g rachunko-

wych;

Umiej

ę

tno

ś

ci – planuje własn

ą

prac

ę

oraz organizuje, nadzoruje i kontroluje

prac

ę

podległych

pracowników,

w szczególno

ś

ci potrafi:

−

przestrzega

ć

zasad i przepisów

BHP, ochrony ppo

ż

., ergonomii,

ochrony

ś

rodowiska w zakresie

kierowania pracami działów finan-

sowo-ksi

ę

gowych;

−

przestrzega

ć

zasad

etycznego

wykonywania zawodu;

−

ustala

ć

wymagania w zakresie

kompetencji na dane stanowisko

w działach finansowo-ksi

ę

gowych;

−

planowa

ć

i przydziela

ć

zadania

zgodnie z kompetencjami i predys-

pozycjami pracowników;

−

koordynowa

ć

prace zespołu;

−

stosowa

ć

metody motywowania

pracowników;

−

ocenia

ć

prac

ę

podległych pracow-

ników;

−

organizowa

ć

i doskonali

ć

system

wewn

ę

trznej

informacji

ekono-

micznej;

−

stosowa

ć

krajowe i mi

ę

dzynaro-

dowe standardy rachunkowo

ś

ci;

11

−

zasady dokonywania i uzgadnia-

nia zapisów w ksi

ę

gach rachun-

kowych;

−

zasady i metody poprawiania bł

ę

-

dów w ksi

ę

gach rachunkowych;

−

zasady funkcjonowania kont ksi

ę

-

gowych;

−

warianty rachunku zysków i strat;

−

zasady kontroli i obiegu dokumen-

tów ksi

ę

gowych;

−

zasady archiwizowania dokumen-

tów i ksi

ą

g rachunkowych.

−

opracowywa

ć

i modyfikowa

ć

za-

kładowy plan kont;

−

opracowywa

ć

dokumentacj

ę

sys-

temu przetwarzania i ochrony da-

nych;

−

weryfikowa

ć

poprawno

ść

prowa-

dzenia ksi

ą

g rachunkowych tech-

nik

ą

r

ę

czn

ą

oraz z wykorzystaniem

programów finansowo-ksi

ę

gowych;

−

ocenia

ć

zgodno

ść

stosowanych

procedur z przyj

ę

t

ą

polityk

ą

ra-

chunkowo

ś

ci w jednostce;

−

kontrolowa

ć

poprawno

ść

zakwalifi-

kowania operacji gospodarczych,

ich dekretacji i ksi

ę

gowania na

kontach;

−

korygowa

ć

bł

ę

dy w ksi

ę

gach ra-

chunkowych;

−

opracowywa

ć

instrukcj

ę

obiegu

dokumentów ksi

ę

gowych;

−

opracowywa

ć

procedury kontroli

dokumentów;

−

sprawdza

ć

procedury

obiegu,

nadzoru i archiwizowania doku-

mentów ksi

ę

gowych;

−

klasyfikowa

ć

i kontrolowa

ć

doku-

menty ksi

ę

gowe;

−

nadzorowa

ć

prawidłowo

ść

archiwi-

zowania dokumentów ksi

ę

gowych

i ksi

ą

g rachunkowych;

−

przygotowywa

ć

oraz udost

ę

pnia

ć

dokumentacj

ę

ksi

ę

gow

ą

i ksi

ę

gi

rachunkowe organom kontroli ze-

wn

ę

trznej;

−

udziela

ć

wyja

ś

nie

ń

organom kon-

troluj

ą

cym;

−

analizowa

ć

protokoły i zalecenia

pokontrolne.

12

Wykonanie zada

ń

zawodowych Z1, Z9, Z10, Z12 wymaga posiadania kom-

petencji zawodowej Kz3.

3.3. Monitorowanie prawidłowo

ś

ci rozlicze

ń

finansowych

z organami podatkowymi, ZUS, instytucjami

finansowymi i kontrahentami Kz3

Wiedza – zna zagadnienia zwi

ą

zane

z prawidłowym rozliczaniem si

ę

jed-

nostki z bud

ż

etem i kontrahentami

oraz komunikowaniem si

ę

ze zró

ż

ni-

cowanymi

kr

ę

gami

odbiorców,

w szczególno

ś

ci zna:

−

zasady i przepisy BHP, ochrony

ppo

ż

., ergonomii, ochrony

ś

rodo-

wiska w zakresie współpracy

z organami podatkowymi, instytu-

cjami finansowymi oraz kontrahen-

tami zewn

ę

trznymi;

−

klasyfikacj

ę

i ewidencj

ę

rozra-

chunków;

−

przepisy

podatkowe

dotycz

ą

ce

ubezpiecze

ń

społecznych i maj

ą

t-

kowych;

−

zasady sporz

ą

dzania deklaracji

podatkowych i ZUS;

−

zasady dokonywania innych rozli-

cze

ń

publiczno-prawnych.

Umiej

ę

tno

ś

ci – wykonuje zadania ma-

j

ą

ce na celu prawidłowe oraz termino-

we rozliczenie jednostki z bud

ż

etem

i kontrahentami, w szczególno

ś

ci potrafi:

−

przestrzega

ć

zasad i przepisów

BHP, ochrony ppo

ż

., ergonomii,

ochrony

ś

rodowiska w zakresie

współpracy z organami podatko-

wymi, instytucjami finansowymi

oraz kontrahentami zewn

ę

trznymi;

−

ustala

ć

stan nale

ż

no

ś

ci, zobowi

ą

-

za

ń

i roszcze

ń

spornych;

−

przestrzega

ć

terminów płatno

ś

ci

na rzecz kontrahentów, instytucji

i osób fizycznych;

−

sprawdza

ć

procedury zarz

ą

dzania

płatno

ś

ciami;

−

weryfikowa

ć

zapisy w urz

ą

dze-

niach ksi

ę

gowych i rejestrach sta-

nowi

ą

cych

podstaw

ę

rozlicze

ń

z kontrahentami, bud

ż

etem, ZUS

oraz innymi instytucjami publicz-

noprawnymi;

−

sporz

ą

dza

ć

deklaracje podatkowe

i ZUS;

−

przestrzega

ć

terminowych rozli-

cze

ń

z tytułu podatków i ubezpie-

cze

ń

społecznych;

−

stosowa

ć

techniki informatyczne

w rozliczeniach z ZUS;

−

wycenia

ć

i ksi

ę

gowa

ć

transakcje

w walutach obcych zgodnie z obo-

wi

ą

zuj

ą

cymi przepisami.

13

Wykonanie zada

ń

zawodowych Z1, Z11, Z12 wymaga posiadania kompe-

tencji zawodowej Kz4.

3.4. Opracowywanie sprawozda

ń

finansowych i raportów Kz4

Wiedza – zna zagadnienia zwi

ą

zanie

z ustalaniem i podziałem wyniku

finansowego oraz prezentacj

ą

da-

nych w sprawozdaniach finansowych,

w szczególno

ś

ci zna:

−

zasady i przepisy BHP, ochrony

ppo

ż

., ergonomii, ochrony

ś

rodo-

wiska w zakresie opracowywania

sprawozda

ń

finansowych i rapor-

tów;

−

zasady wyceny maj

ą

tku i kapita-

łów;

−

warianty rachunku zysków i strat;

−

zasady sporz

ą

dzania sprawozda

ń

finansowych.

Umiej

ę

tno

ś

ci – wykonuje zadania

zwi

ą

zane z ustalaniem wyniku finan-

sowego oraz sporz

ą

dzaniem sprawoz-

da

ń

finansowych i raportów, w szcze-

gólno

ś

ci potrafi:

−

przestrzega

ć

zasad i przepisów

BHP, ochrony ppo

ż

., ergonomii,

ochrony

ś

rodowiska w zakresie

opracowywania sprawozda

ń

finan-

sowych i raportów;

−

kwalifikowa

ć

przychody i koszty ich

uzyskania;

−

wycenia

ć

poszczególne składniki

aktywów i pasywów na dzie

ń

bilan-

sowy;

−

wyodr

ę

bnia

ć

koszty niestanowi

ą

ce

kosztów uzyskania przychodów

i ustala

ć

podstaw

ę

opodatkowania;

−

oblicza

ć

wynik w wariancie porów-

nawczym i kalkulacyjnym;

−

oblicza

ć

obci

ąż

enia z tytułu podat-

ku dochodowego;

−

sporz

ą

dza

ć

bilans, rachunek zysków

i strat, rachunek przepływów pie-

ni

ęż

nych, zestawienie zmian w kapi-

tale własnym, informacj

ę

dodatkow

ą

;

−

sporz

ą

dza

ć

raporty dla urz

ę

dów po-

datkowych, ZUS, GUS, banków zgo-

dnie z obowi

ą

zuj

ą

cymi wymogami;

−

tworzy

ć

rezerwy z tytułu podatku

odroczonego;

−

dokonywa

ć

odpisów z tytułu po-

działu wyniku finansowego;

−

wykonywa

ć

prace zwi

ą

zane z we-

wn

ę

trznym systemem raportowa-

nia i innymi działaniami z zakresu

rachunkowo

ś

ci zarz

ą

dczej;

−

przygotowywa

ć

raporty

oraz

współpracowa

ć

z biegłymi rewiden-

tami podczas badania sprawozda-

nia finansowego.

14

Wykonanie wszystkich zidentyfikowanych w standardzie zada

ń

zawodo-

wych wymaga posiadania kompetencji społecznych KzS.

3.5. Kompetencje społeczne KzS:

−

tworzy i rozwija wzorce wła

ś

ciwego post

ę

powania w

ś

rodowisku pracy,

kieruj

ą

c si

ę

zasadami etyki zawodu ksi

ę

gowego oraz kodeksu zawodowej

etyki w rachunkowo

ś

ci,

−

podejmuje inicjatywy w zakresie działa

ń

zwi

ą

zanych z obsług

ą

finansowo-

ksi

ę

gow

ą

,

−

kieruje grup

ą

i ponosi odpowiedzialno

ść

za jej działania,

−

potrafi obiektywnie ocenia

ć

swoj

ą

prac

ę

oraz zespołów i organizacji,

w których uczestniczy i którymi kieruje w

ś

rodowisku zawodowym ksi

ę

go-

wego.

4. Profil kompetencji kluczowych

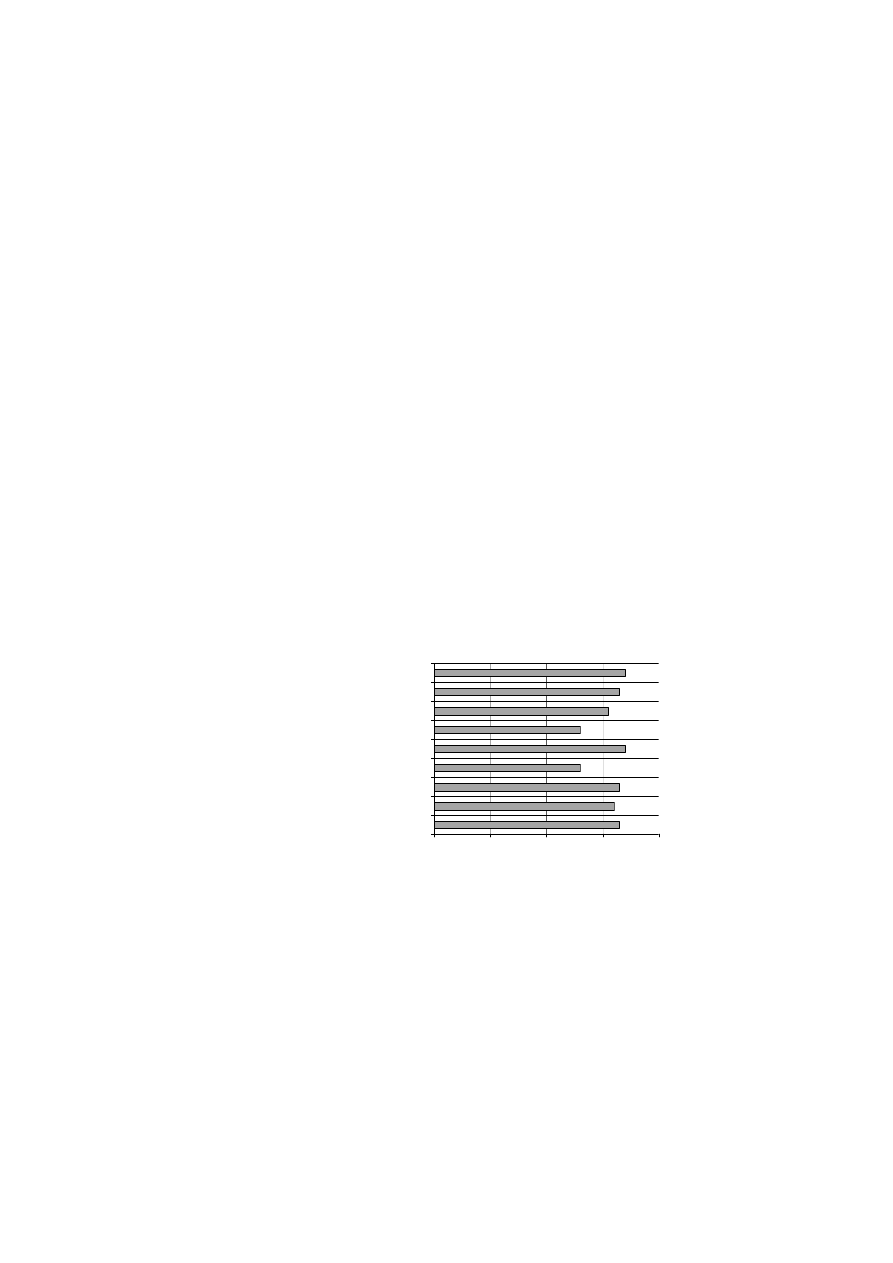

Ocen

ę

wa

ż

no

ś

ci kompetencji kluczowych dla zawodu głównego ksi

ę

gowe-

go przedstawia rys. 1.

Wykaz kompetencji kluczowych opracowano na podstawie wykazu stoso-

wanego w Mi

ę

dzynarodowym Badaniu Kompetencji Osób Dorosłych − projekt

PIAAC (OECD).

1

2

3

4

5

Umiejętność obsługi komputera i wykorzystania Internetu

Umiejętności matematyczne

Umiejętność czytania ze zrozumieniem i pisania

Sprawność motoryczna

Planowanie i organizowanie pracy

Wywieranie wpływu/przywództwo

Komunikacja ustna

Współpraca w zespole

Rozwiązywanie problemów

Serie1

Zbędne

Mało ważne

Ważne

Istotne

Bardzo ważne

Rys. 1. Profil kompetencji kluczowych dla zawodu 121101 Główny ksi

ę

gowy

15

5. Słownik

Zawód

−

zbiór zada

ń

(zespół czynno

ś

ci) wyodr

ę

bnionych w wyniku społecz-

nego podziału pracy, wykonywanych stale lub z niewielkimi zmianami

przez poszczególne osoby i wymagaj

ą

cych odpowiednich kwalifikacji

i kompetencji (wiedzy, umiej

ę

tno

ś

ci oraz kompetencji społecznych)

zdobytych w wyniku kształcenia lub praktyki. Wykonywanie zawodu

stanowi

ź

ródło dochodów.

Specjalno

ść

−

jest wynikiem podziału pracy w ramach zawodu, zawiera cz

ęść

czynno

ś

ci o podobnym charakterze (zwi

ą

zanych z wykonywan

ą

funkcj

ą

lub przedmiotem pracy) wymagaj

ą

cych pogł

ę

bionej lub do-

datkowej wiedzy i umiej

ę

tno

ś

ci zdobytych w wyniku dodatkowego

szkolenia lub praktyki.

Zadanie

zawodowe

−

logiczny wycinek lub etap pracy w ramach zawodu o wyra

ź

nie okre-

ś

lonym pocz

ą

tku i ko

ń

cu, wyodr

ę

bniony ze wzgl

ę

du na rodzaj lub

sposób wykonywania czynno

ś

ci zawodowych powi

ą

zanych jednym

celem, ko

ń

cz

ą

cy si

ę

produktem, usług

ą

lub decyzj

ą

.

Kompetencje

zawodowe

−

wszystko to, co pracownik wie, rozumie i potrafi wykona

ć

, odpowied-

nio do sytuacji w miejscu pracy. Opisywane s

ą

trzema zbiorami: wie-

dzy, umiej

ę

tno

ś

ci oraz kompetencji społecznych.

Wiedza

−

zbiór opisów faktów, zasad, teorii i praktyk przyswojonych w procesie

uczenia si

ę

, odnosz

ą

cych si

ę

do dziedziny uczenia si

ę

lub działalno-

ś

ci zawodowej.

Umiej

ę

tno

ś

ci

−

zdolno

ść

wykonywania zada

ń

i rozwi

ą

zywania problemów wła

ś

ci-

wych dla dziedziny uczenia si

ę

lub działalno

ś

ci zawodowej.

Kompetencje

społeczne

−

zdolno

ść

autonomicznego i odpowiedzialnego uczestniczenia w

ż

yciu

zawodowym i społecznym oraz kształtowania własnego rozwoju,

z uwzgl

ę

dnieniem kontekstu etycznego.

Kompetencje

kluczowe

−

wiedza, umiej

ę

tno

ś

ci i postawy odpowiednie do sytuacji, niezb

ę

dne

do samorealizacji i rozwoju osobistego, bycia aktywnym obywatelem,

integracji społecznej i zatrudnienia.

Standard

kompetencji

zawodowych

−

norma opisuj

ą

ca kompetencje zawodowe konieczne do wykonywania

zada

ń

zawodowych wchodz

ą

cych w skład zawodu, akceptowana

przez przedstawicieli organizacji zawodowych i bran

ż

owych, praco-

dawców, pracobiorców i innych kluczowych partnerów społecznych.

Kwalifikacja

−

zestaw efektów uczenia si

ę

(zasób wiedzy, umiej

ę

tno

ś

ci oraz kompe-

tencji społecznych), których osi

ą

gni

ę

cie zostało formalnie potwier-

dzone przez uprawnion

ą

instytucj

ę

.

Europejska

Rama

Kwalifikacji

−

przyj

ę

ta w Unii Europejskiej struktura i opis poziomów kwalifikacji,

umo

ż

liwiaj

ą

cy porównywanie kwalifikacji uzyskiwanych w ró

ż

nych

krajach. W Europejskiej Ramie Kwalifikacji wyró

ż

niono 8 poziomów

kwalifikacji opisywanych za pomoc

ą

efektów uczenia si

ę

; stanowi

ą

one układ odniesienia krajowych ram kwalifikacji.

Polska Rama

Kwalifikacji

−

opis hierarchii poziomów kwalifikacji wpisywanych do zintegrowane-

go rejestru kwalifikacji w Polsce.

Krajowy

System

Kwalifikacji

−

ogół rozwi

ą

za

ń

słu

żą

cych ustanawianiu i nadawaniu kwalifikacji

(potwierdzaniu efektów uczenia si

ę

) oraz zapewnianiu ich jako

ś

ci.

Wyszukiwarka

Podobne podstrony:

3 Konto ksiegowe id 34363 Nieznany (2)

Etyka zawodu ksiegowego id 1652 Nieznany

konta ksiegowe id 246767 Nieznany

Zygmanowski Elektryka 06 id 594 Nieznany

1 121101 glowny ksiegowy

6 Konta i zapisy ksiegowe id 4 Nieznany (2)

ksiegowosc ngo,24 06 2010 id 25 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

więcej podobnych podstron