Rachunkowość - konto księgowe

Zadanie. Na kontach "X", "Y", "Z" wystąpiły następujące zapisy księgowe

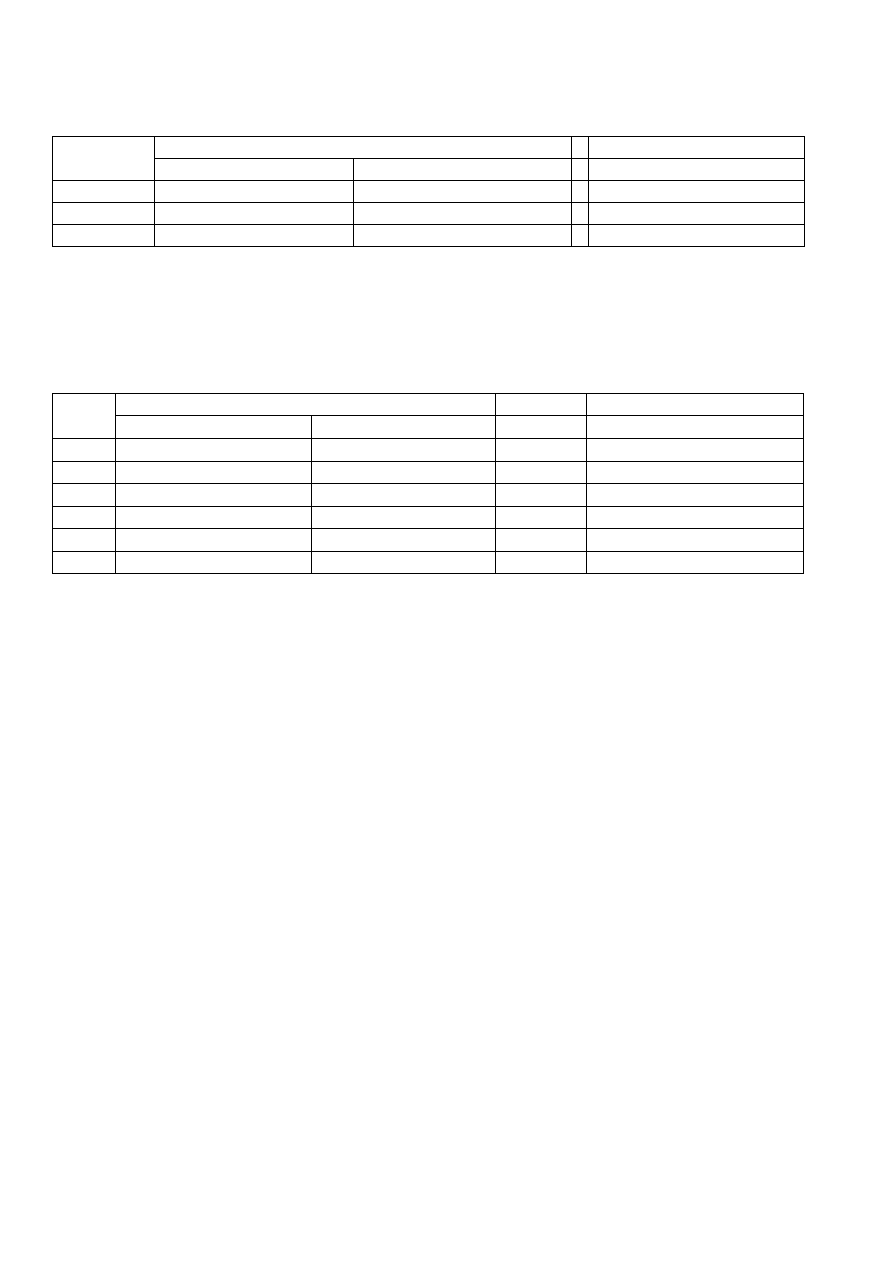

Konto

Zapisy wartości operacji

Winien

Ma

X

350, 220, 50

180, 110, 10

Y

240, 30, 15

550, 190, 630

Z

290,514, 65

256, 170, 443

Odtworzyć zapisy księgowe na powyższych kontach

Ustalić obroty i salda końcowe kont

Zamknąć konta

Zadanie. Na kontach wystąpiły następujące zapisy księgowe

Konto

Zapisy wartości operacji

Winien

Ma

X

130, 40, 400, 40

300, 12, 34

Y

450, 1230, 812, 341

2340, 12, 1345, 45

Z

423, 234, 110

-

V

-

345, 789, 320

Q

134, 123, 90, 40

210, 460

W

1300

300

Odtworzyć zapisy księgowe na powyższych kontach

Ustalić obroty i salda końcowe kont

Zamknąć konta

Zadanie. W przedsiębiorstwie FALA środki pieniężne w kasie na dzień 31 grudnia ub. roku obrotowego wynosiły

2000 zł. W lutym br. wystąpiły zmiany w stanie posiadanych środków pieniężnych:

1. Na podstawie czeku gotówkowego przyjęto do kasy środki pieniężne na wypłatę wynagrodzeń w kwocie

1000 zł.

2. Wypłacono z kasy wynagrodzenia pracownikom w kwocie 1500 zł.

3. Odbiorcy wpłacili do kasy środki pieniężne z tytułu zrealizowanych na ich rzecz dostaw w kwocie 400 zł.

4. Opłacono gotówką pobraną z kasy rachunek telefoniczny w kwocie 60 zł.

Polecenia.

1. Otworzyć konto „Kasa”.

2. Przedstawić zapis zmian w stanie posiadania środków pieniężnych spowodowanych zaistniałymi

operacjami gospodarczymi.

3. Określić stan posiadania środków pieniężnych w kasie na koniec stycznia.

Zadanie. W przedsiębiorstwie FALA stan zobowiązań z tytułu dostaw na dzień 31 grudnia ub. roku obrotowego

wyniósł 70000 zł. W styczniu br. wystąpiły operacje gospodarcze, które zmieniły stan zobowiązań jednostki:

1. Otrzymano i przyjęto do magazynu materiały zamówione u dostawcy o wartości 15 000 zł; zapłata za

materiały nastąpi w terminie 14 dni.

2. Ze środków na rachunku bankowym spłacono zadłużenia wobec dostawców na kwotę 35 000 zł.

3. Zwrócono, na skutek ujawnienia wad, uprzednio przyjęte materiały od dostawcy – dostawca uznał

reklamację na kwotę 3000 zł.

Rachunkowość - konto księgowe

Polecenia.

1. Otworzyć konto „Zobowiązania z tytułu dostaw”.

2. Przedstawić zapis zmian w stanie zobowiązań spowodowanych zaistniałymi operacjami gospodarczymi.

3. Zamknąć konto „Zobowiązania z tytułu dostaw”.

4. Określić stan zadłużenia podmiotu na koniec stycznia br.

Zadanie. Przedsiębiorstwo KACZKA Sp. z o.o. rozpoczynające działalność gospodarczą, 1 stycznia br. posiadało

następujące składniki bilansowe:

1. Środki pieniężne na rachunku bankowym

50 000 zł.

2. Kapitał zakładowy

50 000 zł.

W ciągu okresu sprawozdawczego wystąpiły następujące operacje gospodarcze:

1. Podjęto z rachunku bankowego środki pieniężne do kasy

10 000 zł.

2. Przyjęto do magazynu zamówienie u dostawcy towary

14 000 zł.

3. Ze środków na rachunku bankowym spłacono zobowiązania wobec dostawcy 4 000 zł.

4. Zaciągnięto kredyt bankowy krótkoterminowy na spłatę pozostałej kwoty zadłużenia wobec dostawcy

10 000 zł.

Polecenia.

1. Otworzyć konta księgi głównej.

2. Dokonać zapisu operacji gospodarczych na kontach księgi głównej.

Zadanie. Wykorzystując dane wynikające z poprzedniego zadania sporządzić zestawienie obrotów i sald w wersji

uproszczonej.

Rachunkowość - konto księgowe

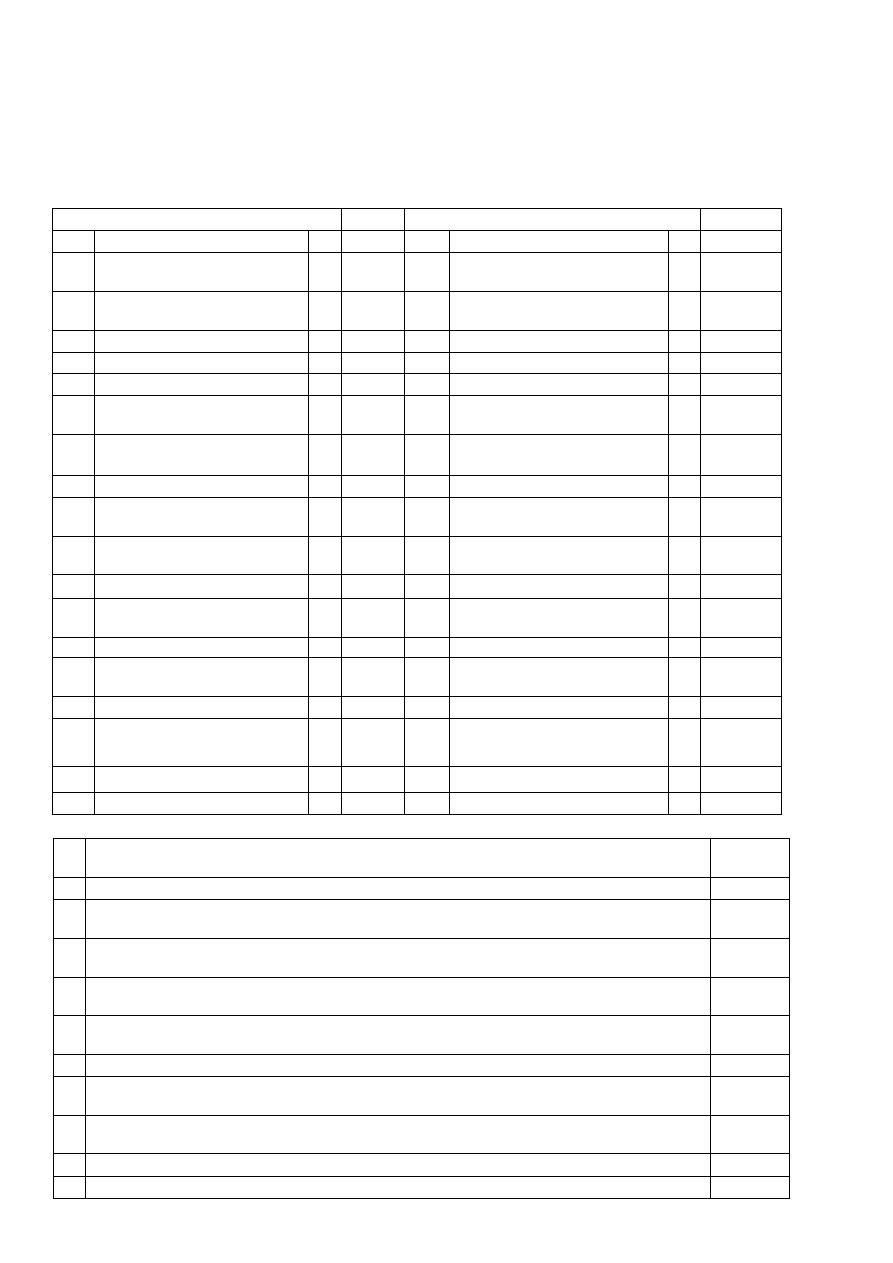

Zadanie. Bilans spółki SKY S.A. na dzień 31 grudnia 201X roku wykazał następujące składniki bilansu

Aktywa

Suma

Pasywa

Suma

A.

Aktywa trwałe

1 750000 A.

Kapitał własny

13

762000

I.

Wartości niematerialne i

prawne

2 -

I.

Kapitał podstawowy

14

640000

II.

Rzeczowe aktywa trwałe

3 500000 II.

Należne wpłaty na kapitał

podstawowy

15 -

-

środki trwałe

III.

Udziały (akcje) własne

16 -

III. Należności długoterminowe

4 -

IV.

Kapitał zapasowy

17

70000

IV.

Inwestycje długoterminowe

5 250000 V.

Kapitał z aktualizacji wyceny

18 -

-

długoterminowe papiery

wartościowe

VI

Pozostałe kapitały rezerwowe

19 -

V.

Długoterminowe rozliczenia

międzyokresowe

6 -

VII. Zysk (strata) z lat ubiegłych

20 -

B.

Aktywa obrotowe

7 162000 VIII. Zysk (strata) netto

21

52000

I.

Zapasy

8

60000 IX.

Odpisy z zysku netto w ciągu

roku obrotowego

22 -

-

materiały

B.

Zobowiązania i rezerwy na

zobowiązania

23

II.

Należności krótkoterminowe

9

I.

Rezerwy na zobowiązania

24 -

należności z tytułu dostaw i

usług

20000 II.

Zobowiązania długoterminowe 25

150000

III. Inwestycje krótkoterminowe

10

-

kredyty bankowe

90000

-

Kasa

12000 III.

Zobowiązania

krótkoterminowe

26

-

rachunek bankowy

70000 -

z tytułu dostaw i usług

40000

IV.

Krótkoterminowe rozliczenia

międzyokresowe

11 -

-

z tytułu podatków, cel i

ubezpieczeń społecznych

20000

IV.

Rozliczenia międzyokresowe

27 -

Razem aktywa

912000

Razem pasywa

912000

W styczniu wystąpiły następujące operacje gospodarcze:

LP

.

Treść operacji gospodarczej

Wartość

1.

Z rachunku bankowego spłacono ratę kredytu bankowego - dowód: wyciąg bankowy (WB)

4000

2.

Przyjęto do magazynu zakupione u dostawcy X towary - dowód przyjęcia do magazynu

(PZ) i faktura oryginał płatna przelewem w ciągu 14 dni

25000

3.

Wypłacono z kasy pracownikowi zaliczkę na koszty podróży służbowej - dowód: wniosek o

zaliczkę

750

4.

Odbiorca Y uregulował należność za zakupione w ubiegłym roku towary, dokonując

przelewu środków pieniężnych na rachunek bankowy - wyciąg z rachunku bankowego

17000

5.

Spłacono zobowiązanie wobec dostawcy Z za zakupione w ubiegłym roku materiały -

wyciąg z rachunku bankowego

31000

6.

Wypłacono z bankomatu środki pieniężne, które przyjęto do kasy - dowód KP

800

7.

Ze środków pieniężnych w kasie opłacono część zobowiązań wobec dostawcy X - dowód

KW

12000

8.

Zwrócono materiały do dostawcy, za które dostawca wpłacił równowartość do kasy - dowód

ZW i KP

14000

9.

Przekazano środki pieniężne z kasy do banku - dowód KW/WB

5000

10. Pracownik zwrócił do kasy niewykorzystaną zaliczkę

750

Rachunkowość - konto księgowe

Polecenia.

3. Otworzyć konta księgi głównej.

4. Dokonać zapisu operacji gospodarczych na kontach księgi głównej.

5. Sporządzić zestawienie obrotów i sald kont księgi głównej za styczeń br. w wersji rozwiniętej.

Wyszukiwarka

Podobne podstrony:

Etyka zawodu ksiegowego id 1652 Nieznany

konta ksiegowe id 246767 Nieznany

1 121101 glowny ksiegowy id 594 Nieznany (2)

6 Konta i zapisy ksiegowe id 4 Nieznany (2)

ksiegowosc ngo,24 06 2010 id 25 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

więcej podobnych podstron