Uczelnia Łazarskiego w Warszawie

Analiza finansowa

Wykład:

A m o r t y z a c j a

Wykładowca: dr Tadeusz Kaczmarek

1

dr Tadeusz T. Kaczmarek

Definicja:

Amortyzacja -

to rozłożenie w czasie zaliczanej do kosztów

równowartości stopniowego zużywania się majątku trwałego,

którego okres eksploatowania przekracza jeden rok.

Dokonuje się jej według ustalonych stawek:

a)

procentowych

, zróżnicowanych według rodzajowych grup

majątku trwałego, charakteryzujących się różnym tempem

zużycia fizycznego i moralnego (ekonomicznego)

b)

lub

dr Tadeusz T. Kaczmarek

2

b)

rzeczowych

, np. przypadających na jeden kilometr

przebiegu samochodu lub na jedną godzinę pracy maszyny.

Amortyzacja może być proporcjonalna lub przyspieszona.

Amortyzacja proporcjonalna

(liniowa) – opiera się na

założeniu, że zużycie obiektów majątku trwałego postępuje

j e d n a kow o w miarę upływu czasu.

Przy jej stosowaniu - stawki amortyzacji majątku trwałego

nie podlegają różnicowaniu w czasie.

dr Tadeusz T. Kaczmarek

3

Amortyzacja przyspieszona

– to dopuszczalne

przez władze fiskalne szybsze amortyzowanie

majątku trwałego, umożliwiające wcześniejszy

zwrot poniesionych na jego nabycie nakładów

inwestycyjnych, co powoduje jednocześnie

odpowiednie odroczenie na późniejszy okres

części obciążeń przedsiębiorstwa z tytułu

podatku dochodowego.

dr Tadeusz T. Kaczmarek

4

Amortyzacja może być degresywna lub progresywna.

Amortyzacja degresywna

– dokonywana jest według

stawek amortyzacji, których poziom jest najwyższy w

pierwszym okresie eksploatacji obiektu i stopniowo maleje

w następnych okresach.

Pozwala to m.in. na wcześniejsze potrącanie równowartości

zużycia majątku trwałego z podstawy wymiaru podatku

dochodowego.

dr Tadeusz T. Kaczmarek

5

Amortyzacja progresywna

. – Zasada

wzrastających w czasie odpisów z tytułu

zużycia majątku trwałego, tj. według

rosnących stawek amortyzacji, w przypadku

gdy rośnie stopniowo intensyfikacja

wykorzystania określonych obiektów tego

majątku. – Np. w razie stopniowego rozruchu

złożonych urządzeń.

dr Tadeusz T. Kaczmarek

6

dr Tadeusz T. Kaczmarek

7

PIONOWY PODZIAŁ KONTA ŚRODKI TRWAŁE

Pionowy podział kont bilansowych, podobnie jak podział poziomy,

jest działaniem skierowanym na ukształtowanie

nowych

mniejszych zakresów treści kont

.

Podział pionowy konta bilansowego polega na

wyodrębnieniu z ogółu ewidencjonowanych na jednej

stronie konta bilansowego operacji gospodarczych, tylko

określonej ich części i przeznaczeniu do ich ewidencji

nowego konta.

8

Celem takiego podziału

jest uzyskanie:

1. większej przejrzystości zapisów księgowych

(podział konta "Wynik finansowy"),

2. możliwości ewidencji według wartości

umownych różniących się od wartości wykazanych w

bilansie (np. podział konta "Środki trwałe").

dr Tadeusz T. Kaczmarek

KONTA KORYGUJĄCE

•

•

W drugim przypadku powstaje konto

korygujące, które stanowi uzupełnienie do

konta dzielonego zwanego kontem

podstawowym.

•

Wartości ujęte na kontach korygujących nie

stanowią odrębnych realnych kategorii

majątkowych ani funduszowych i są wyłącznie

korektami wartości wykazanych na kontach

podstawowych.

•

Konto podstawowe i korygujące są ze sobą

ściśle powiązane i rozpatrywane z reguły

łącznie.

.

9

dr Tadeusz T. Kaczmarek

KONTA KORYGUJĄCE

Konta korygujące:

zwiększają

wartość danego składnika bilansowego,

gdy wykazują takie samo saldo jak saldo konta

podstawowego ( w bilansie saldo konta

korygującego dodaje się do salda konta

podstawowego),

zmniejszają

wartość danego składnika

bilansowego, gdy wykazują saldo przeciwne do

salda konta podstawowego (w bilansie wartość

składnika jest różnicą sald konta podstawowego i

prowadzonego do niego konta korygującego).

10

dr Tadeusz T. Kaczmarek

UMORZENIE A AMORTYZACJA

Zużywanie się środków trwałych

powoduje

konieczność zmniejszania ich wartości

początkowej, czyli umarzania.

Zużycie to ma jednocześnie swoje odzwierciedlenie

w

amortyzacji, która różni się od umorzenia tym,

że jest kosztem

.

Amortyzacja jest takim kosztem, który

wynika z wydatku poniesionego wcześniej

przy zakupie środka trwałego.

11

dr Tadeusz T. Kaczmarek

12

Wydatek

na zakup środka trwałego nie może być od

razu wliczany w koszty. Jest on przekształcany w

koszt stopniowo, tzn. rozpisany na okres eksploatacji

środka trwałego (zużycia), czego wyrazem jest jego

amortyzowanie.

Jednorazowe wliczenie w koszty wydatku

poniesionego na zakup środka trwałego byłoby

niezgodne z

zasadą współmierności przychodów i

kosztów

i zniekształcało wynik finansowy, tzn.

zaniżało rentowność prowadzonej działalności.

dr Tadeusz T. Kaczmarek

METODY AMORTYZACJI

W

metodzie liniowej amortyzacji bilansowej

stawki

amortyzacji (Ar) ustala się następująco:

- roczna stawka procentowa

%Ar = 100% / N

- roczna stawka kwotowa

Ar = %Ar x Wp

gdzie

:

N – planowana liczba lat eksploatacji środka

trwałego,

Wp – wartość początkowa środka trwałego (

cena

nabycia).

13

dr Tadeusz T. Kaczmarek

Przykładem podziału pionowego, w wyniku którego

powstaje konto korygujące jest podział konta

„Środki trwałe”

Gdyby umorzenie było dokonywane bezpośrednio

na koncie „środki trwałe”, po jego stronie

kredytowej, wówczas zapisy te zmniejszałyby

wartość posiadanych środków trwałych wraz ze

zmniejszeniami spowodowanymi zmianami

ilościowo-wartościowymi (np. sprzedaży środka

trwałego).

14

dr Tadeusz T. Kaczmarek

15

Takie ujęcie będzie powodować, że konto

środki trwałe będzie dostarczać jedynie

informacji o wartości netto (pomniejszonej

o umorzenie).

Nie dostarcza informacji o

:

- wartości początkowej, jaką miały

obiekty środków trwałych w momencie

przyjęcia do używania,

- wartości dotychczasowego odpisu

umorzenia.

dr Tadeusz T. Kaczmarek

Zapisy na koncie „Środki trwałe”

przed jego podziałem

Środki trwałe

Wartość początkowa * Zmiany

ilościowo-

wartościowe

* Zmiany wartościowe

(zużycie)

16

dr Tadeusz T. Kaczmarek

PODZIAŁ KONTA „ŚRODKI TRWAŁE”

Dla uzyskania informacji o wartości początkowej

i wartości dotychczasowego umorzenia stosuje

się metodę

pośredniego

odpisywania

zużycia na koncie korygującym „Umorzenie

środków trwałych”.

Powstaje ono w wyniku pionowego podziału

konta „środki trwałe” poprzez wydzielenie tej

części zapisów zmniejszających wartość

posiadanych środków trwałych (czyli ze strony

kredytowej konta „środki trwałe”), która wyraża

zużycie i przeniesieniu ich na nowe konto o

nazwie „Umorzenie środków trwałych”.

17

dr Tadeusz T. Kaczmarek

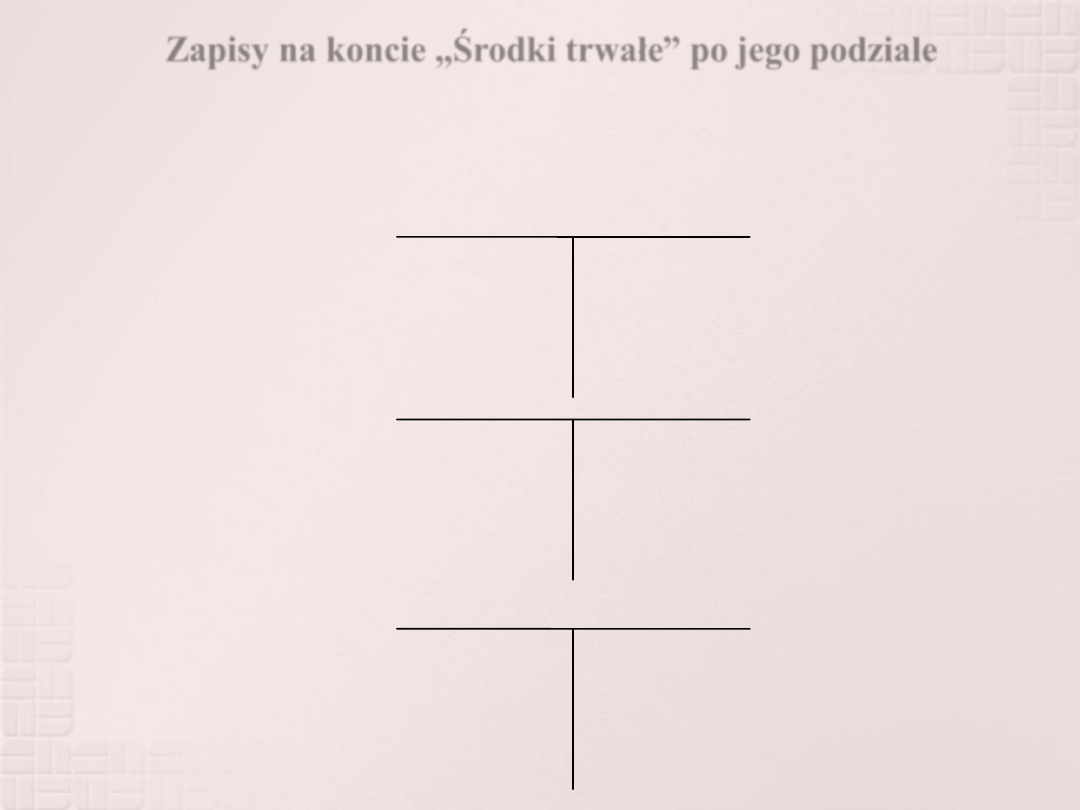

Zapisy na koncie „Środki trwałe” po jego podziale

Zmiany z tytułu zużycia będą księgowane następująco:

Środki trwałe

Wartość

początkowa

Umorzenie środków trwałych

Zmiany wartościowe

(zużycie)

Koszty (amortyzacja)

miesięczna rata

umorzenia

18

dr Tadeusz T. Kaczmarek

ZALETY PODZIAŁU KONTA

„ŚRODKI TRWAŁE”

Przy takim zapisie zużycia możliwe jest ustalenie w każdym

momencie:

-

wartości początkowej

(saldo konta „środki trwałe”)

-

dotychczasowego zużycia (umorzenia) środków trwałych

(saldo konta „Umorzenie środków trwałych”)

- wartości netto

(bilansowej, bieżącej) jako różnicy sald kont

„środki trwałe” i „Umorzenia środków trwałych”, czyli

wartości początkowej pomniejszonej o dotychczasowe

umorzenie.

19

dr Tadeusz T. Kaczmarek

20

Konto „

Umorzenie środków trwałych

” funkcjonuje

podobnie jak konto pasywne (wykazuje saldo

kredytowe):

- zwiększenie umorzenia jest ewidencjonowane

na stronie Ct,

-zmniejszenie umorzenia posiadanych środków

trwałych (np. z powodu likwidacji zużytego środka

trwałego,sprzedaży) - księgowane jest na stronie Dt.

dr Tadeusz T. Kaczmarek

ZADANIE 1

Firma posiada środki trwałe:

o wartości początkowej 500 000 zł

dotychczasowe ich umorzenie wynosi 300 000 zł.

Zlikwidowano środek trwały

o wartości początkowej 100 000 zł,

który się w całości zamortyzował.

Polecenia:

zaksięguj operacje związane z likwidacją tego

środka trwałego.

ustal i zinterpretuj salda kont „Środki trwałe” oraz

„Umorzenie środków trwałych”.

21

dr Tadeusz T. Kaczmarek

ZADANIE 2

Firma posiada środki trwałe:

o wartości początkowej 500 000 zł

dotychczasowe ich umorzenie wynosi 300 000 zł.

Zlikwidowano środek trwały

o wartości początkowej 100 000 zł,

który był zamortyzowany w 90 proc.

Polecenia:

Zaksięguj operacje związane z likwidacją tego

środka trwałego.

Ustal i zinterpretuj salda kont „Środki trwałe” oraz

„Umorzenie środków trwałych”.

22

dr Tadeusz T. Kaczmarek

ZADANIE 3

Firma posiada środki trwałe:

o wartości początkowej 500 000 zł

dotychczasowe ich umorzenie wynosi 300 000 zł.

Sprzedano środek trwały

o wartości początkowej 100 000 zł,

który był zamortyzowany w 90 proc.

za cenę 15 000 zł.

Polecenia

:

Zaksięguj operacje związane ze sprzedażą tego

środka trwałego.

23

dr Tadeusz T. Kaczmarek

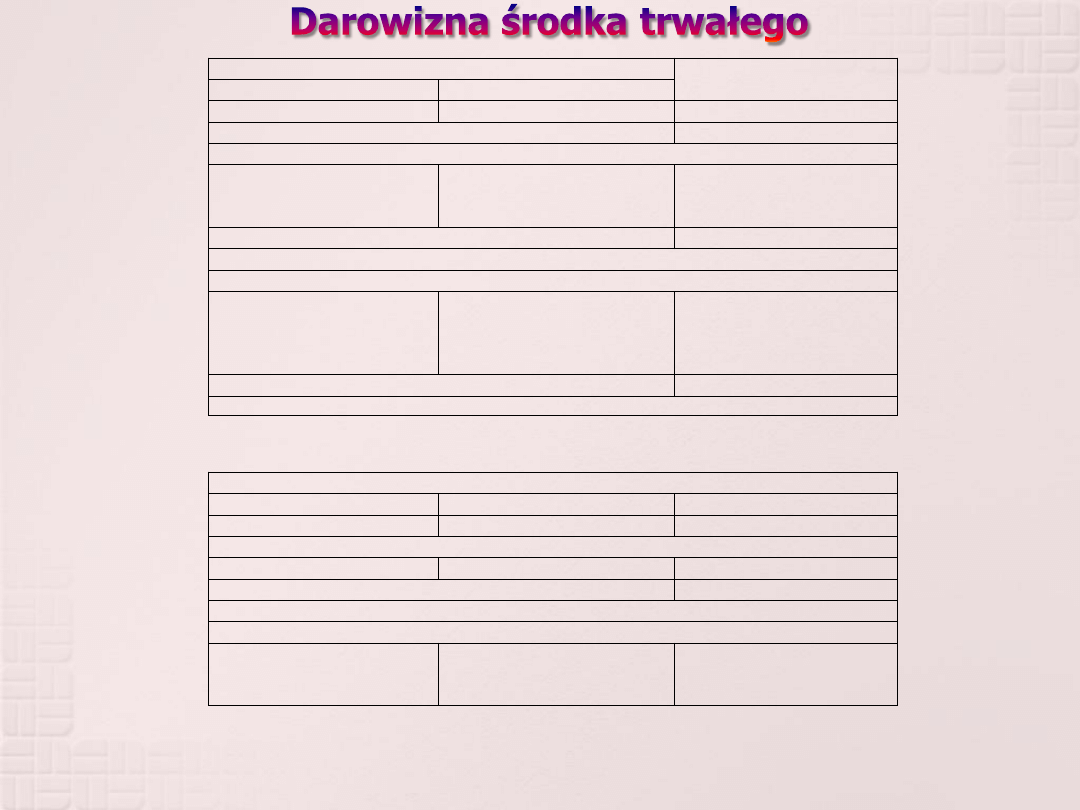

ZADANIE 4 – DAROWIZNA ŚRODKA TRWAŁEGO

Firma posiada środki trwałe:

o wartości początkowej 500 000 zł

dotychczasowe ich umorzenie wynosi 300 000 zł.

Otrzymano nieodpłatnie (darowizna) środek trwały:

o wartości 100 000 zł,

planowany okres eksploatacji 5 lat

Zaksięguj:

przyjęcie do używania środka trwałego,

odpis z tytułu amortyzacji darowanego środka trwałego

równoległe do amortyzacji rozliczenie międzyokresowe

przychodów (zaliczając rozliczoną ich część do pozostałych

przychodów operacyjnych)

wskaż na korzyści z darowizny, porównując konsekwencje

darowizny z zakupem środka trwałego.

24

dr Tadeusz T. Kaczmarek

Bilans

Aktywa

Pasywa

Rachunek zysków i strat

Środki pieniężne 100.000

Kapitał podstawowy 100.000

Kapitał własny 100.000 zł

Darowizna środka trwałego o wartości 100.000 zł

Środki pieniężne …………

Środki trwałe …………….

Kapitał podstawowy ……….

Rozliczenia międzyokresowe

przychodów ……….

Kapitał własny 200.000 zł

Korzyści:……………………………………………………………………..

po roku

Środki pieniężne ..………

Środki trwałe .………..

Kapitał podstawowy ………..

Rozliczenia międzyokresowe

przychodów ………..

1. Pozostałe przychody

operacyjne ………..

2. Amortyzacja ……….

3. Wynik finansowy …..

Kapitał własny 180.000 zł

Korzyści po roku: ………………………………………………………………………….

Zakup środka trwałego za 100.000

Aktywa

Pasywa

Rachunek zysków i strat

Środki pieniężne 100.000

Kapitał podstawowy 100.000

Operacja zakupu środka trwałego za 100.000 zł:

?

Kapitał podstawowy ……….

Kapitał własny po zakupie środka trwałego: ………..

Wartość kapitału własnego po zakupie nie uległa zmianie

po roku

Środki trwałe …………..

Kapitał własny …………

- kapitał podstawowy ………

- wynik finansowy ………

Amortyzacja ………….

Wynik finansowy ……..

25

dr Tadeusz T. Kaczmarek

26

Dziękuję za uwagę!

dr Tadeusz T. Kaczmarek

Wyszukiwarka

Podobne podstrony:

amortyzacja podatkowa

Amortyzacja pozycki ABC

amortyzacja4

amortyzacja podatkowa teoria

amortyzacja sposób olbiczenia i co to jest

Amortyzator

03 Amortyzacja w finansach przedsiebiorstw rozwiazania

Podstawowe info dot amortyzacji

Amortyzacja środków trwałych 13

Amortyzacja środków trwałych (7 stron)

N rzutu z padem, amortyzacja upadku

Wszystko o amortyzacji

Okres amortyzowania wartoci niematerialnych i prawnych, Czynności poprzedzające zamknięcie ksiąg ra

Metody amortyzacji majątku trwałego wzory

Metoda liniowa obliczania amortyzacji(1), księgowość

Finanse i bankowosc test 2005, 1 Amortyzacja przyśpieszona polega na…

Amortyzacja i umorzenie w ewidencji ksi©gowej, Nowelizacja ustawy o rachunkowości

eco sciaga, 20. Amortyzacja, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje zapotrzebowa

więcej podobnych podstron