AMORTYZACJA

POŻYCZKI

Alicja Frątczak

Adam Wiklak

Grupa I

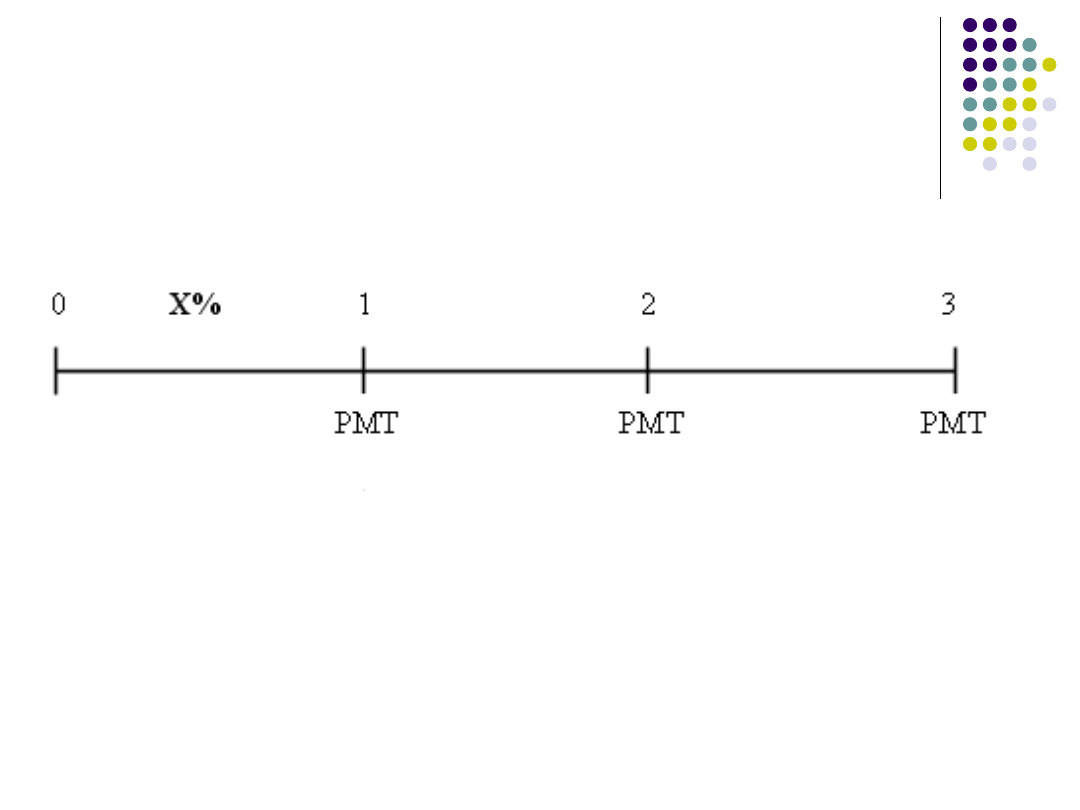

ANNUIT (annuitet)

Inaczej

renta

jest szeregiem

przepływów gotówki o równej wysokości,

jakie następują w regularnych odstępach

czasu (np. co rok, kwartał, miesiąc itd.) przy

stopie procentowej o stałej wysokości.

Np.: Płacimy 10 000 zł pod koniec każdego

roku przez 10 lat, inaczej renta 10-letnia.

Płatności są oznaczane symbolem PMT i

mogą następować na początku, bądź na

końcu każdego okresu.

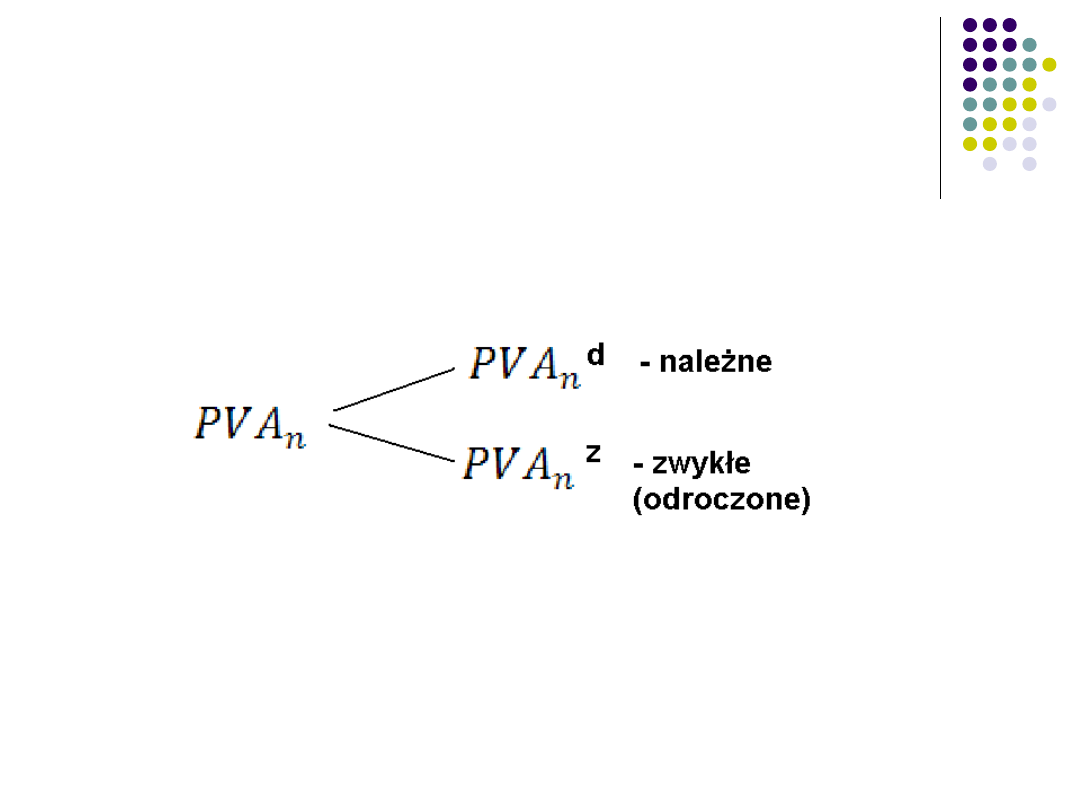

W zależności od tego, na którą część

okresu przypada spłata wyróżniamy:

•

Annuity zwykłe

Annuity zwykłe

Charakterystyka:

- równe przepływy gotówki,

- przepływy następują w równych okresach,

- przepływy następują na koniec każdego z okresów.

•

Annuity należne

Annuity należne

Charakterystyka:

- równe przepływy gotówki,

- przepływy następują w równych okresach,

-przepływy następują na początek każdego z

okresów.

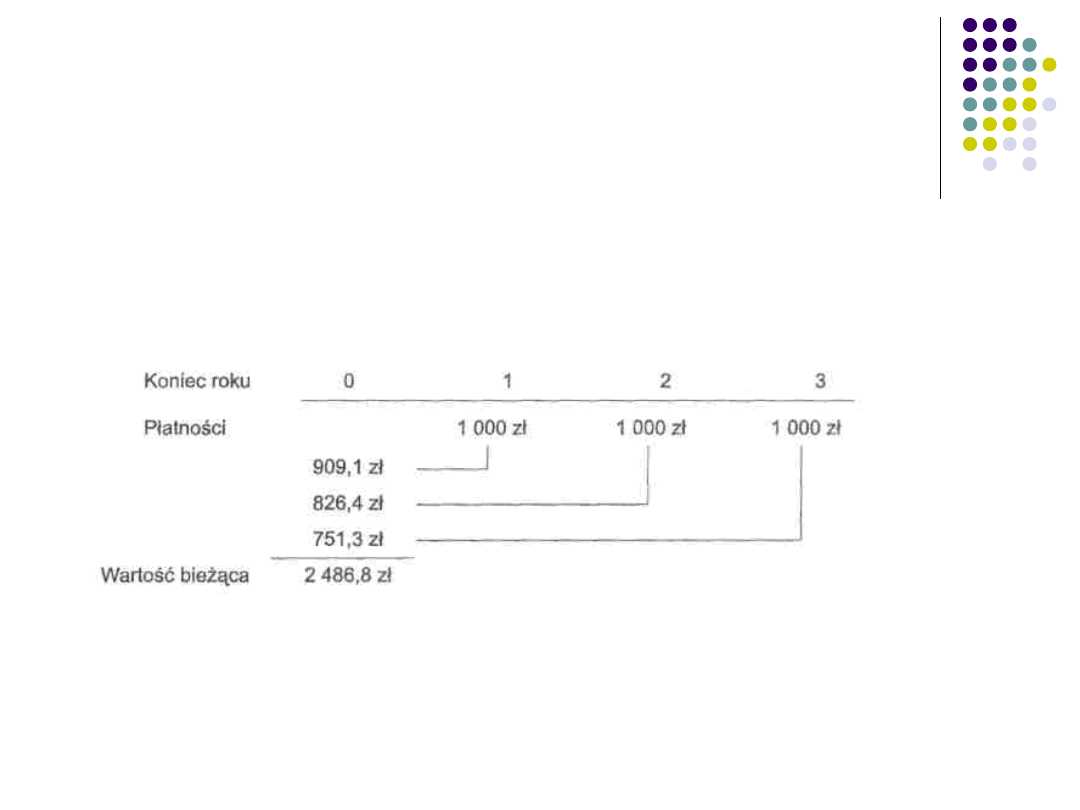

Wartość bieżąca szeregu zwykłego

annuity o rocznej płatności 1 000 zł,

okresie n=3 lat oraz stopie

dyskontowej i=10%

Wartość bieżąca

2

486,8 zł

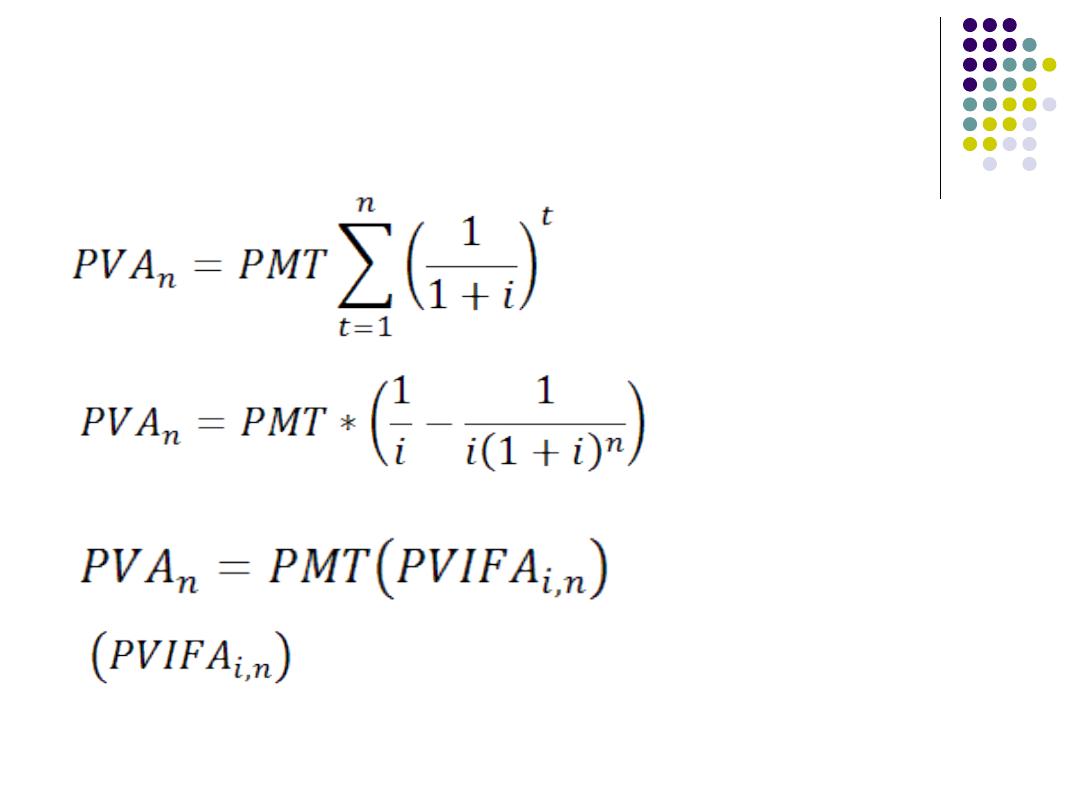

Wzory

- nazywamy czynnikiem wartości przyszłej

odsetek dla renty

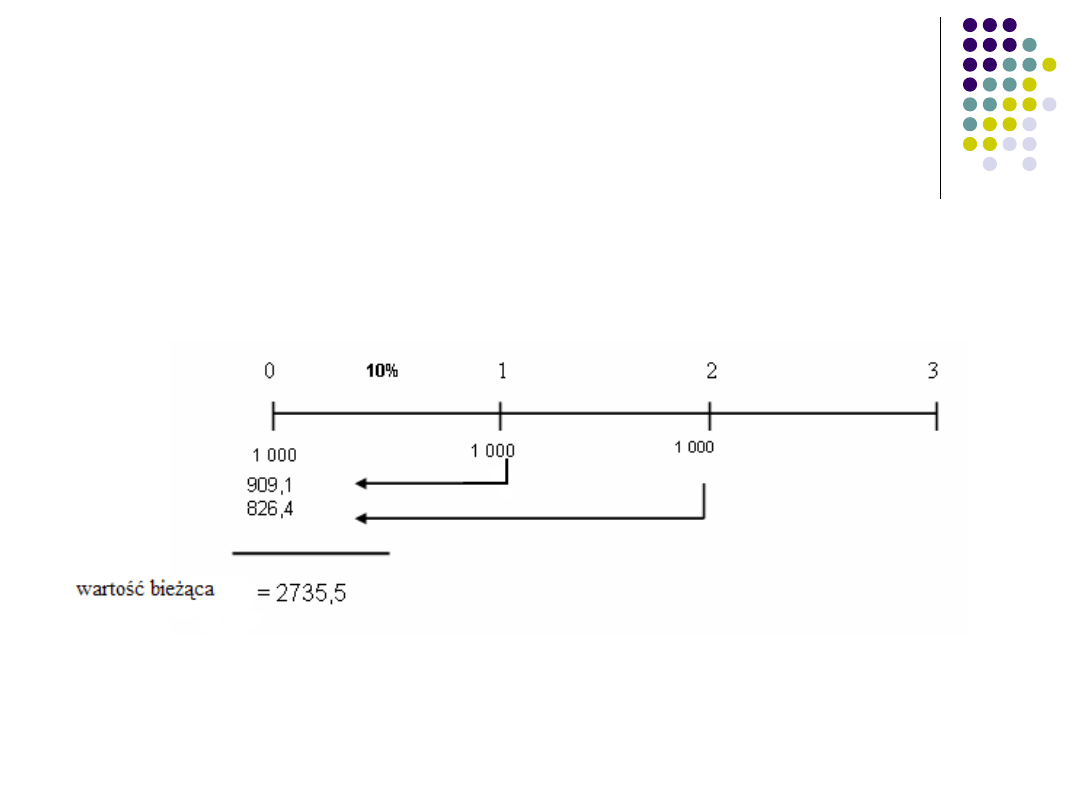

Wartość bieżąca annuity płatne z

góry, o rocznej płatności 1 000 zł,

okresie n=3 lat oraz stopie

dyskontowej i=10%

Wzory

Wartość bieżąca annuity płatnego z

góry jest większa niż wartość bieżąca

zwykłego annuity, gdyż w przypadku

tego pierwszego szeregu poszczególne

płatności następują na początek, nie zaś

na koniec każdego z okresów.

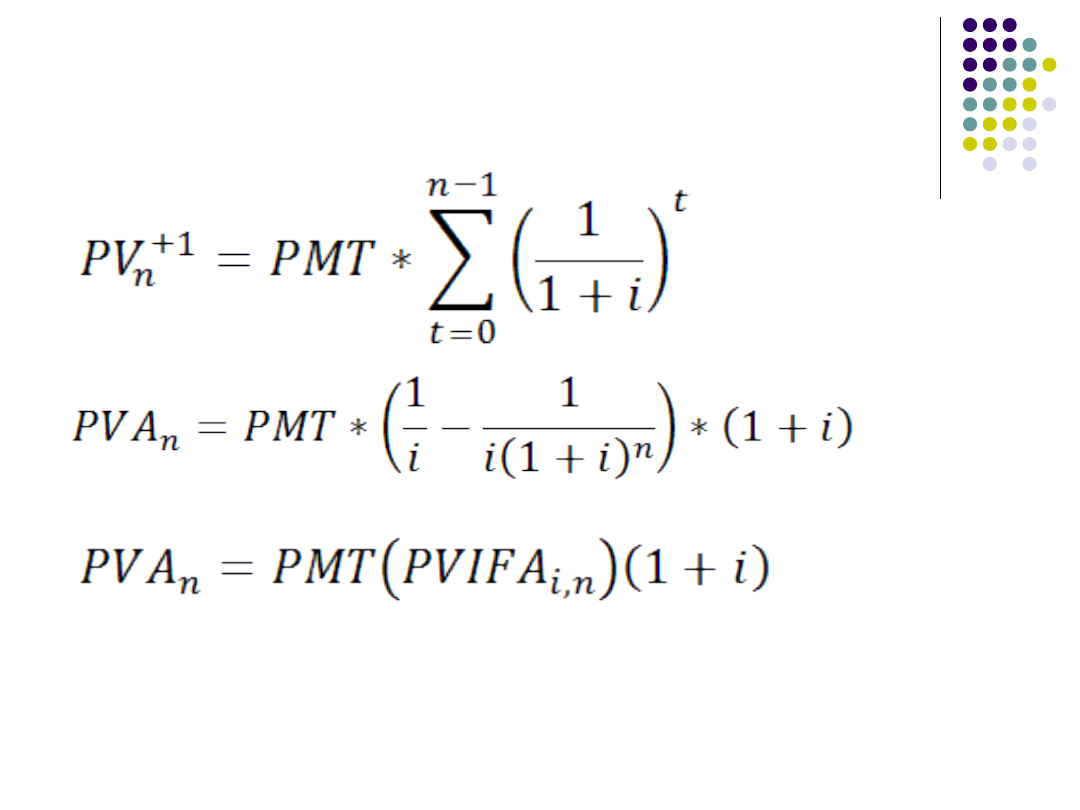

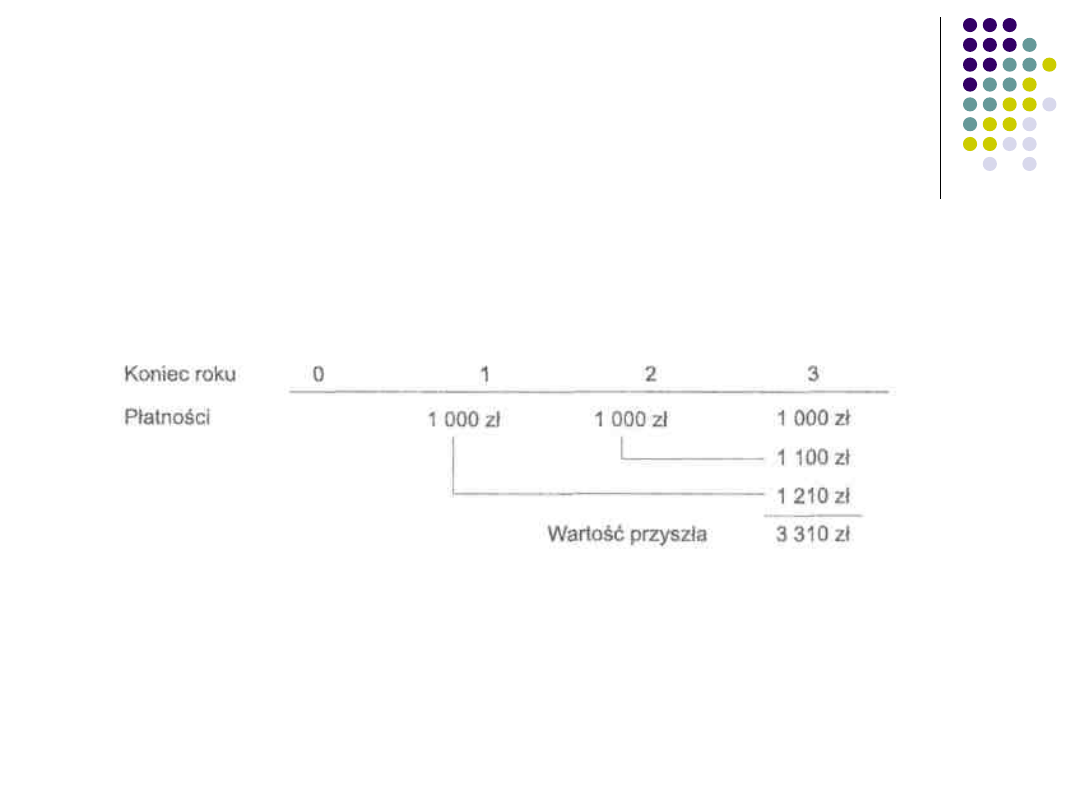

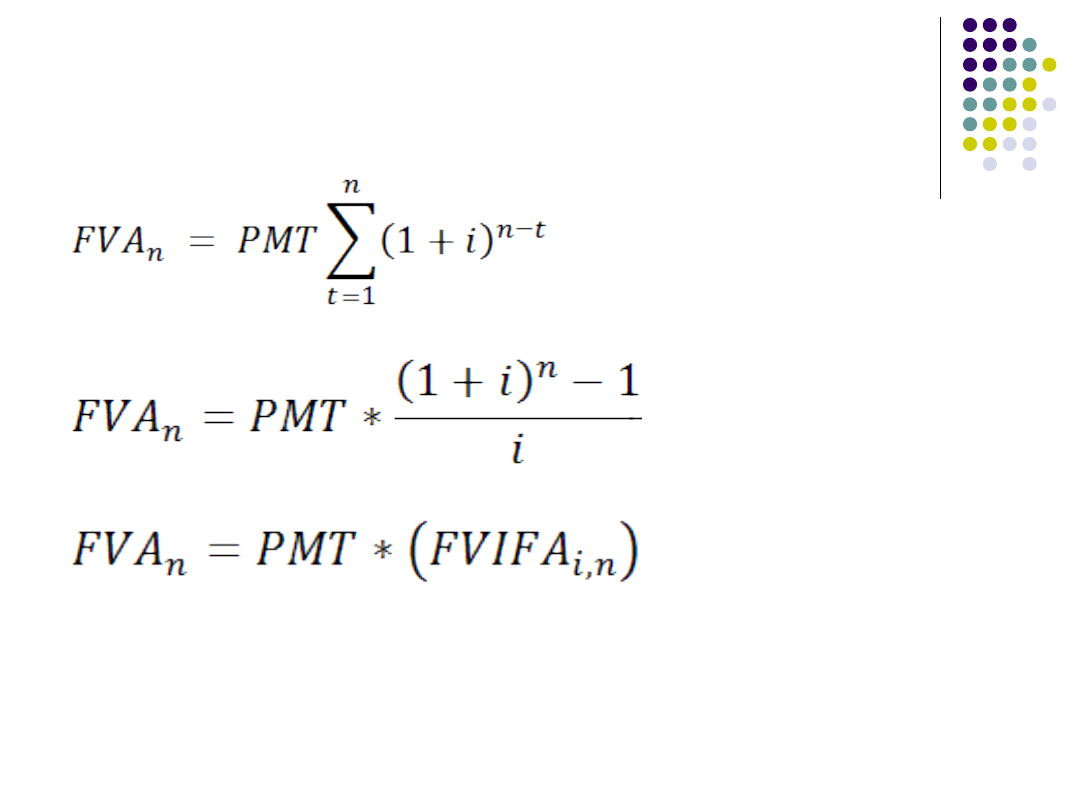

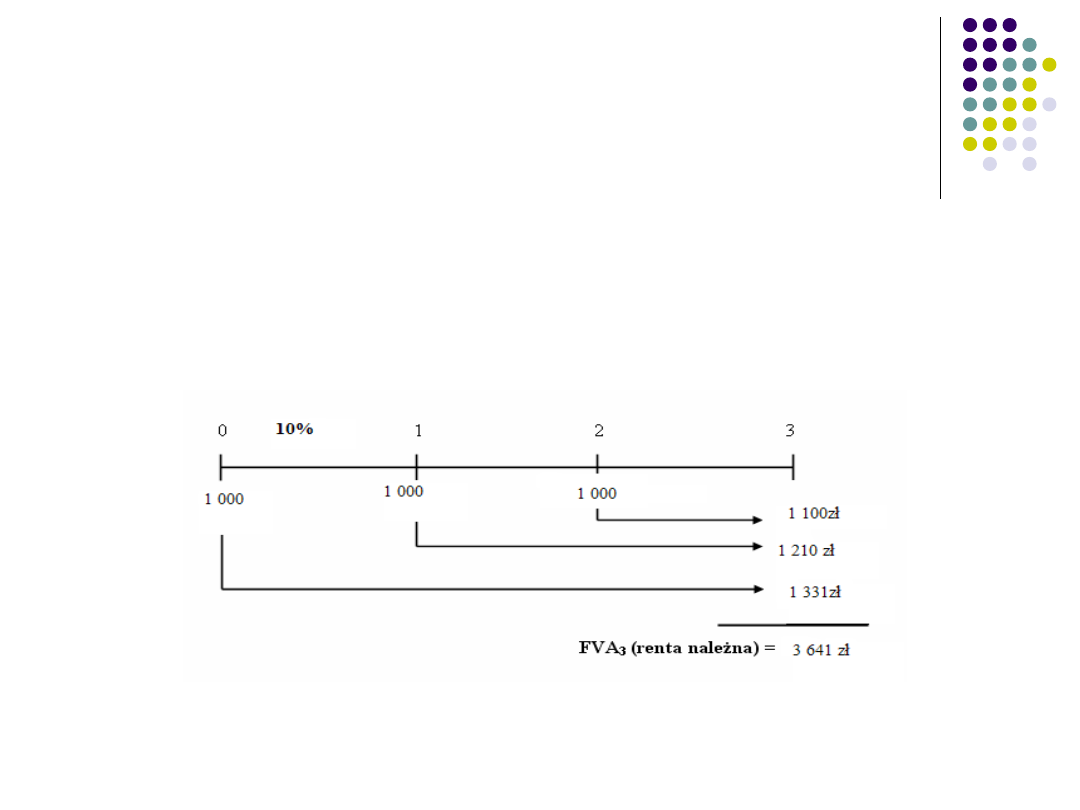

Wartość przyszła należnego

annuity o rocznych płatnościach 1

000 zł, okresie n = 3 lata oraz

oprocentowaniu 10% rocznie.

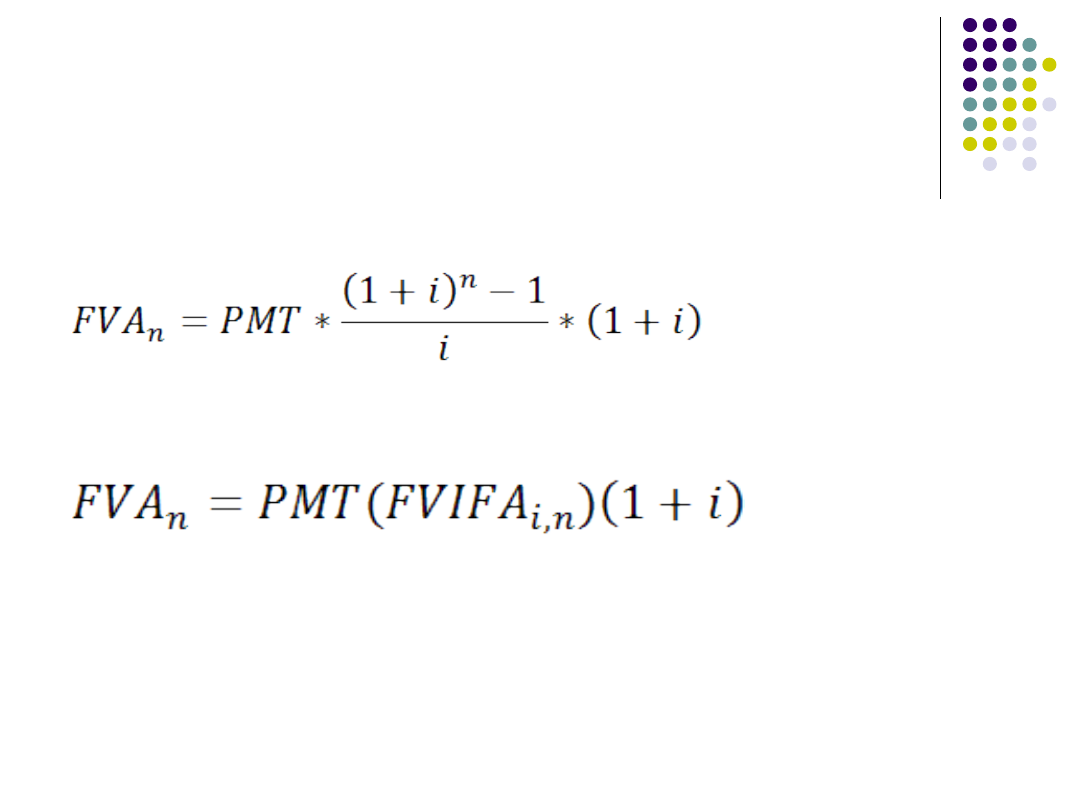

Wzory

FVIFA

i,n

- nazywamy czynnikiem wartości

przyszłej odsetek dla renty

Wartość przyszła należnego annuity o

rocznych płatnościach 1 000 zł, okresie

n = 3 lata oraz

oprocentowaniu 10% rocznie.

Wzory

W szeregu płatnym z góry odsetki od

wpłaty dokonywanej w każdym z

kolejnych lat naliczane są o 1 rok dłużej.

Natomiast w przypadku zwykłego annuity

od pierwszej wpłaty dokonanej na koniec

pierwszego roku odsetki naliczane były

jedynie za rok drugi i trzeci. W rezultacie

więc w analizowanym przykładzie wartość

przyszła annuity płatnego z góry (3 641

zł) jest wyższa, niż miało to miejsce w

przypadku annuity zwykłego (3 310 zł).

Wyróżniamy dwie metody spłaty. W

ratach:

równych (annuitetowych)

malejących (kapitałowych)

Częściej wybieraną metodą jest annuitetowa

- co miesiąc należy odprowadzić do banku taką

samą kwotę, w niej mieszczące się odsetki i spłata

raty. W racie początkowo większy udział mają

odsetki a dopiero z czasem rata kapitałowa.

Metoda ta preferowana jest przez większość gosp.

domowych, gdyż wysokość rat całkowitych jest

cały czas taka sama i stanowią one jednakowe

obciążenie dla domowego budżetu w każdym

okresie spłaty kredytu.

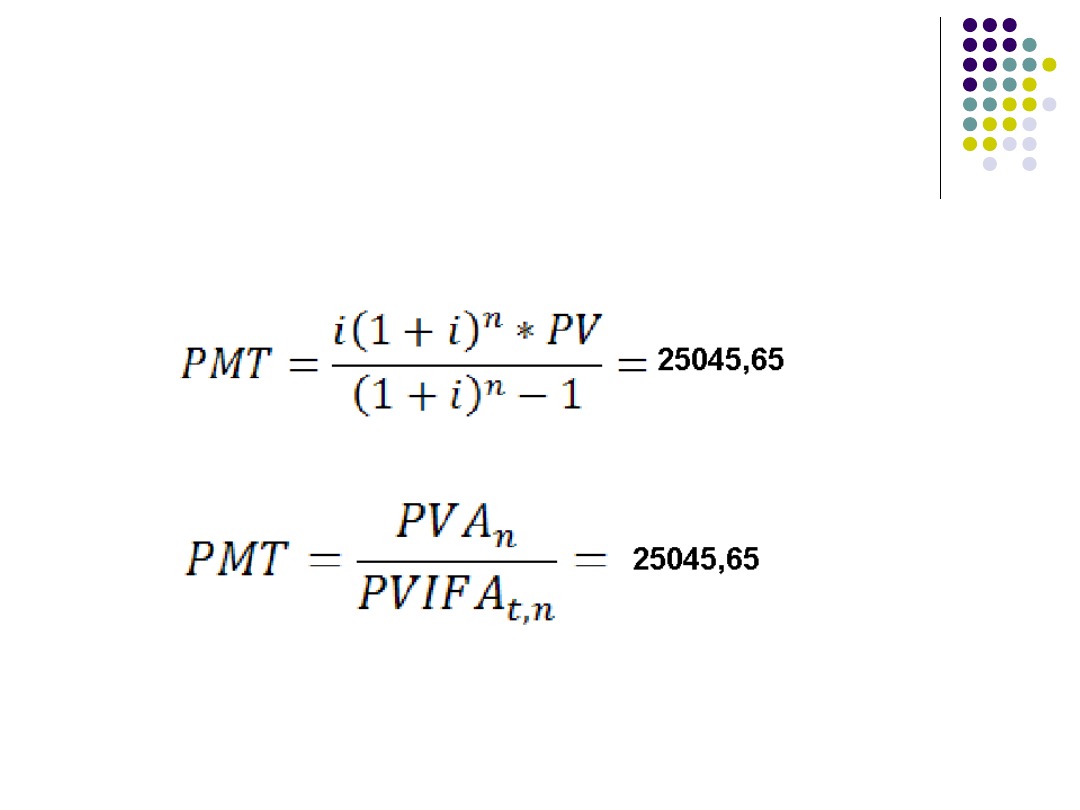

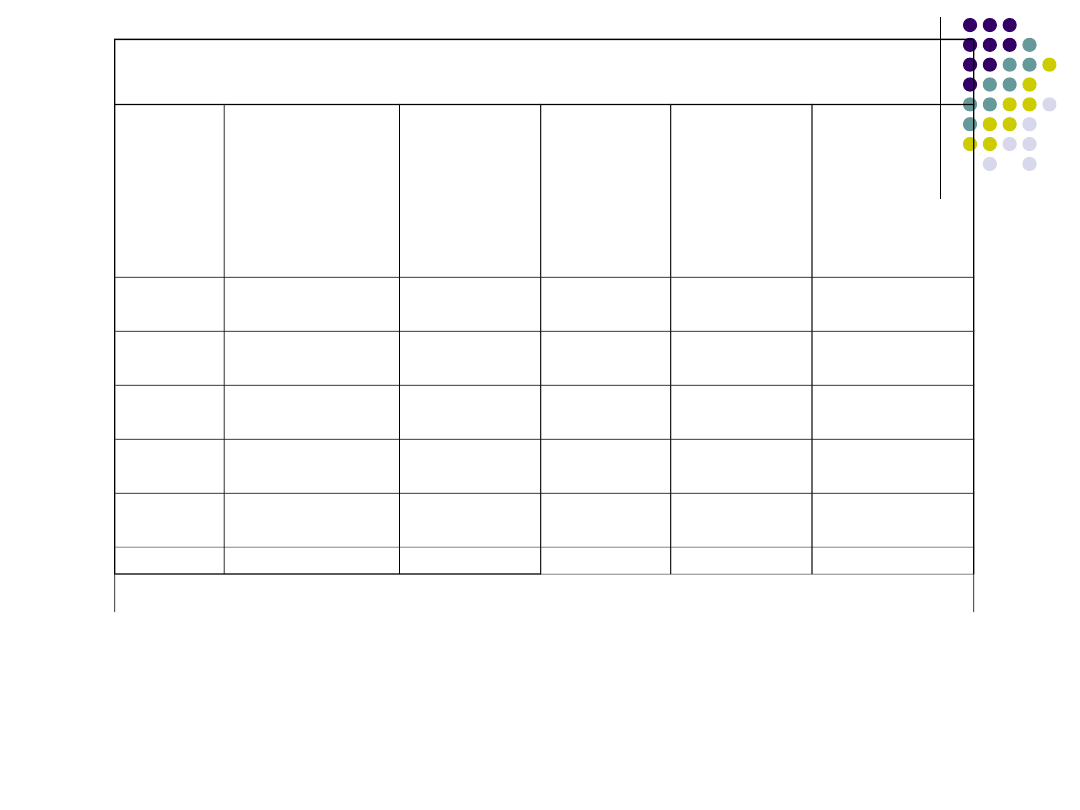

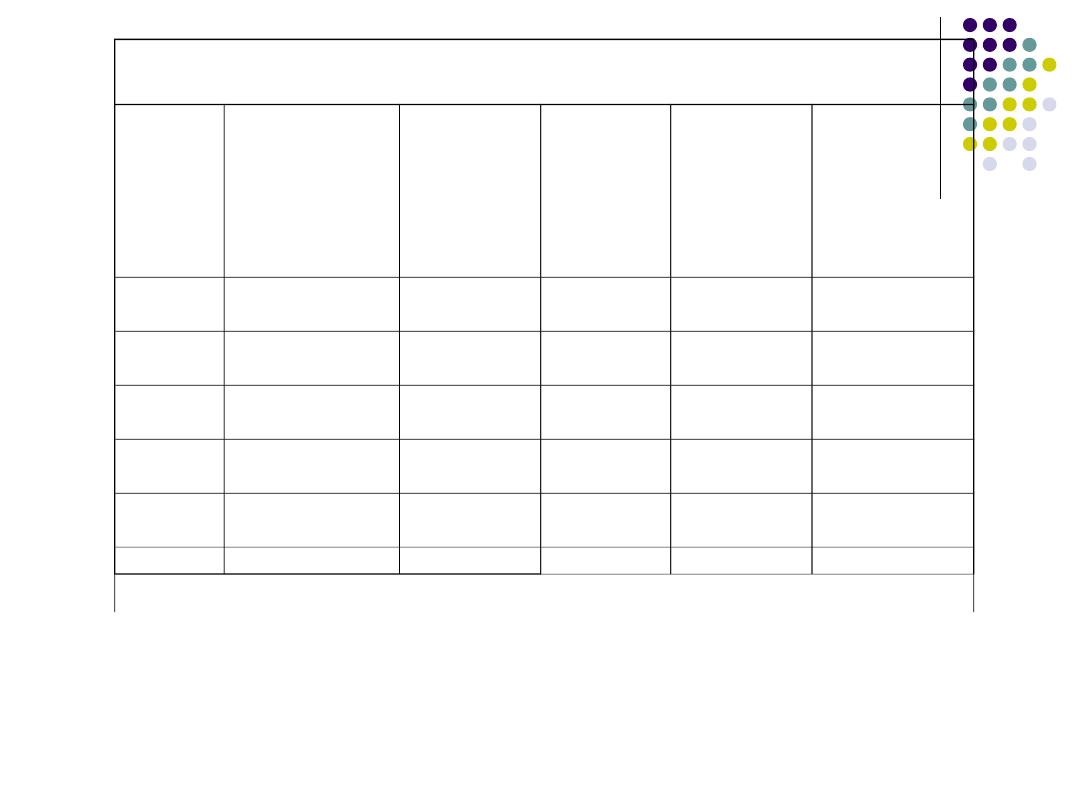

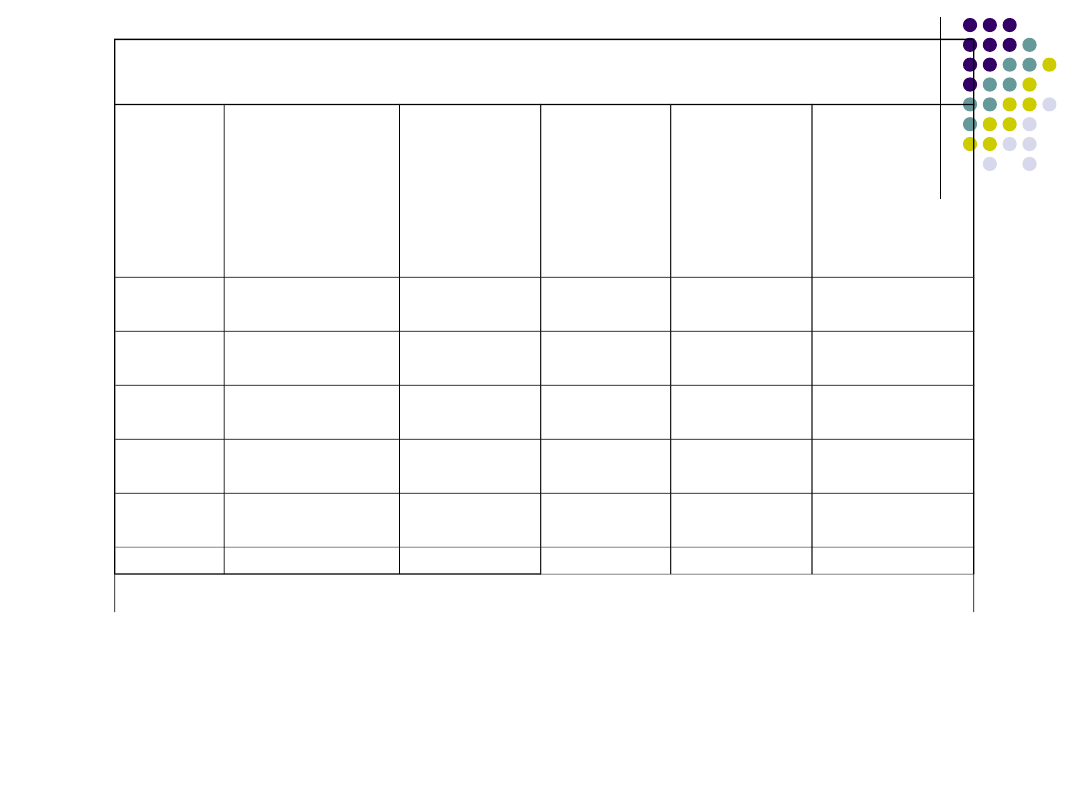

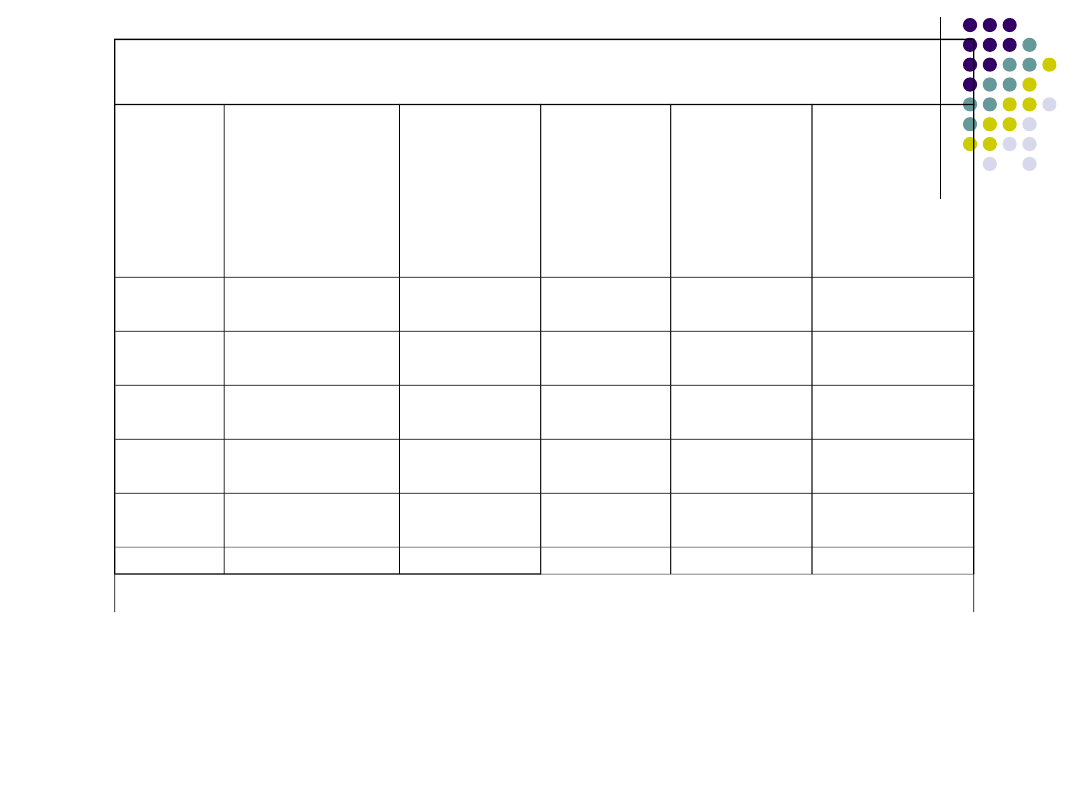

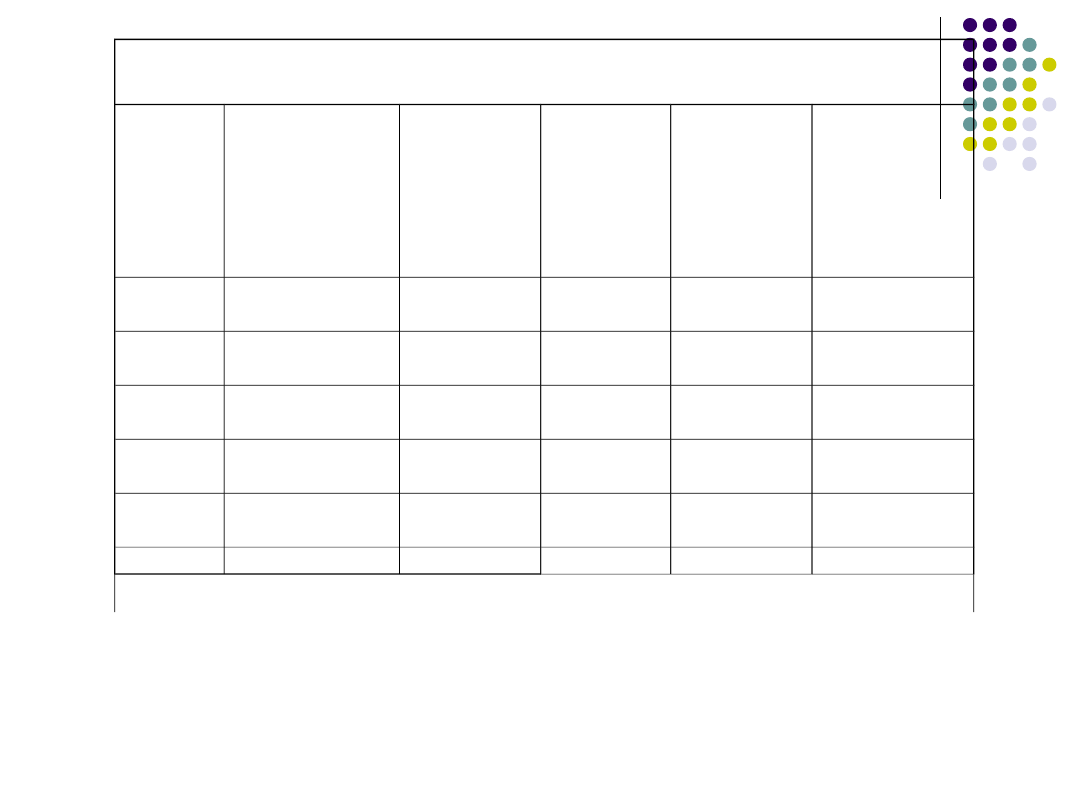

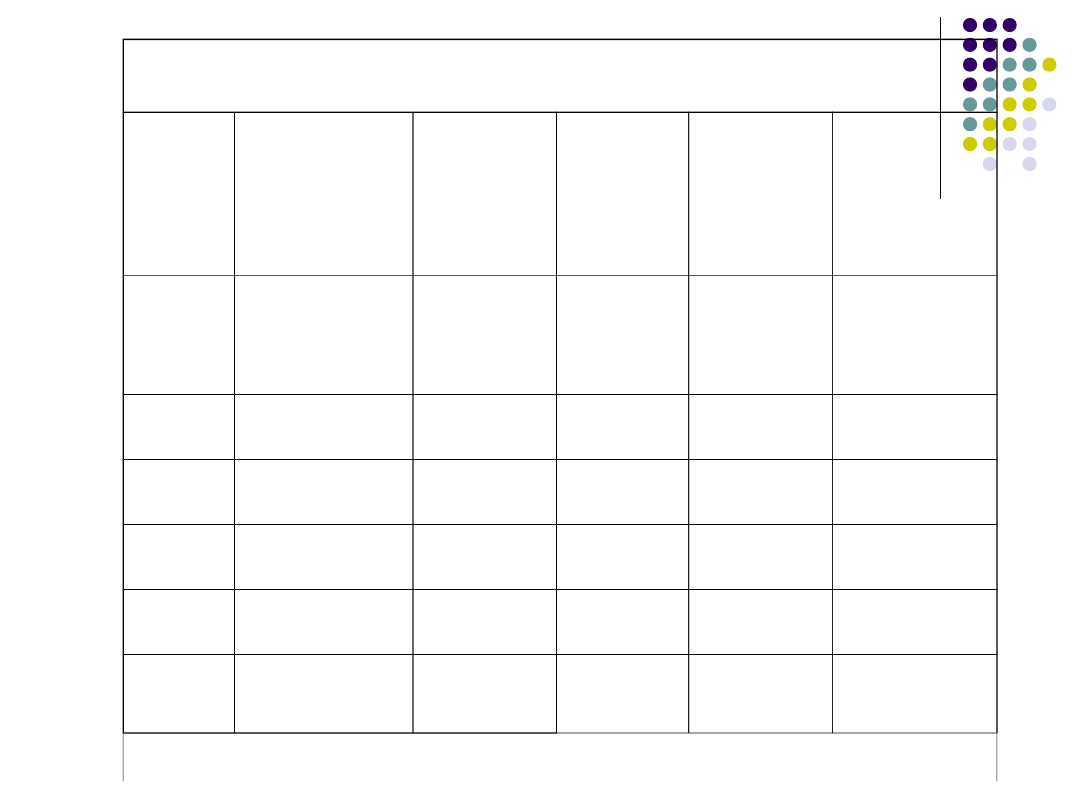

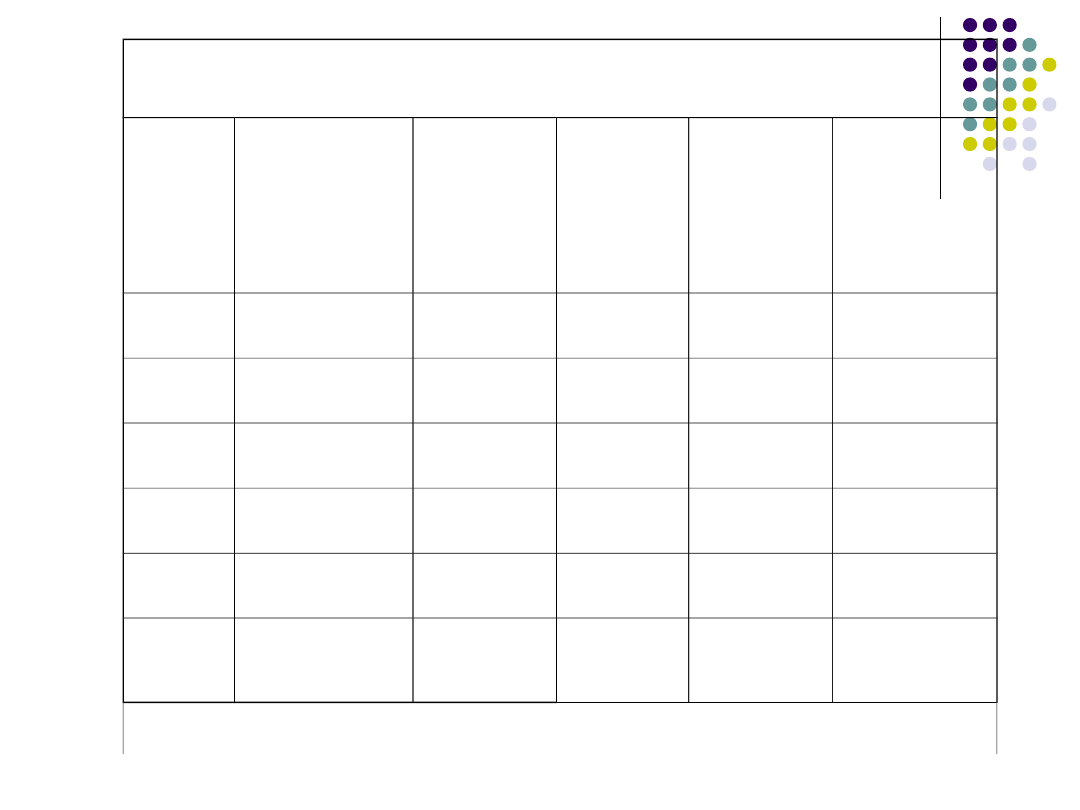

Raty równe:

pożyczona kwota: 100000

okres spłaty: 5 lat

oprocentowanie: 8%

kapitalizacja: roczna

Obliczamy ratę

PMT

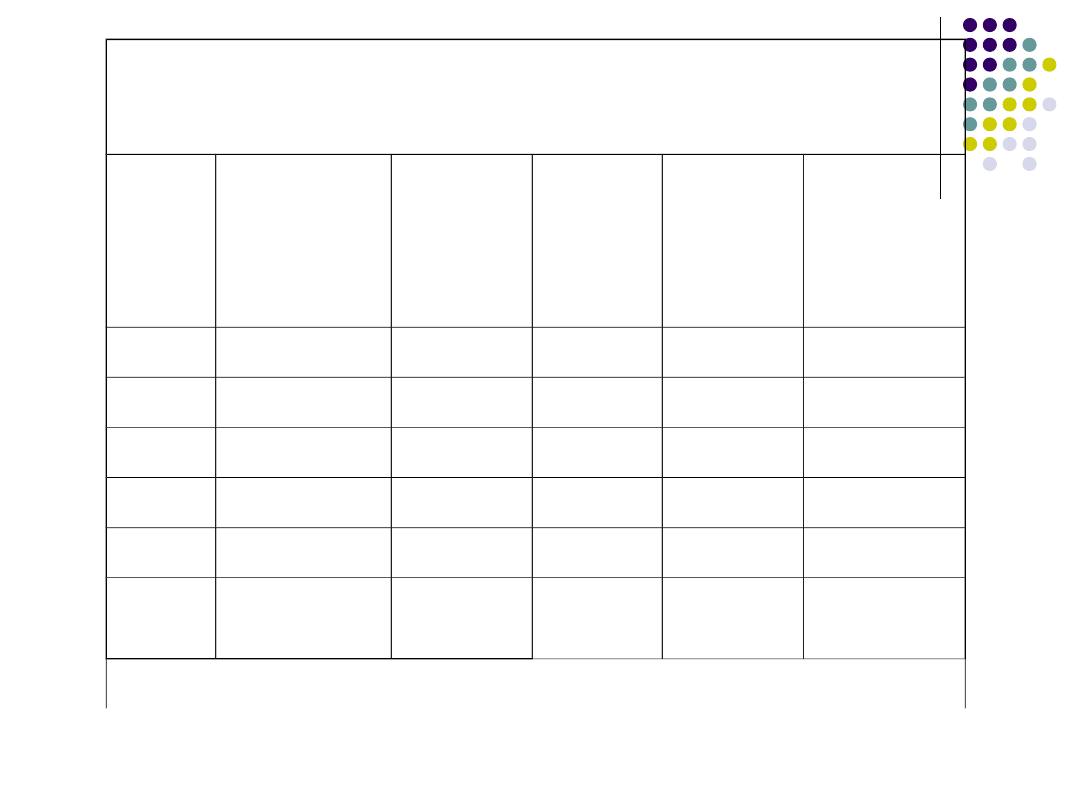

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(

4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00

2

3

4

5

Suma

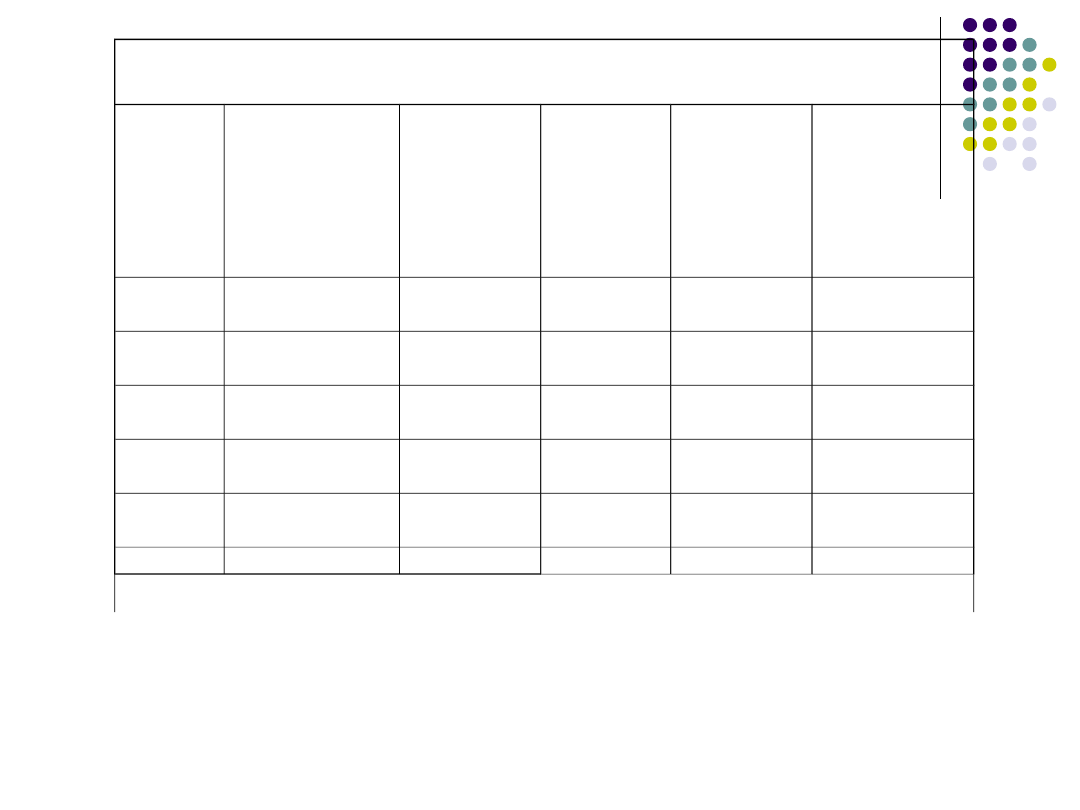

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

2

25 045,65

3

25 045,65

4

25 045,65

5

25 045,65

Suma

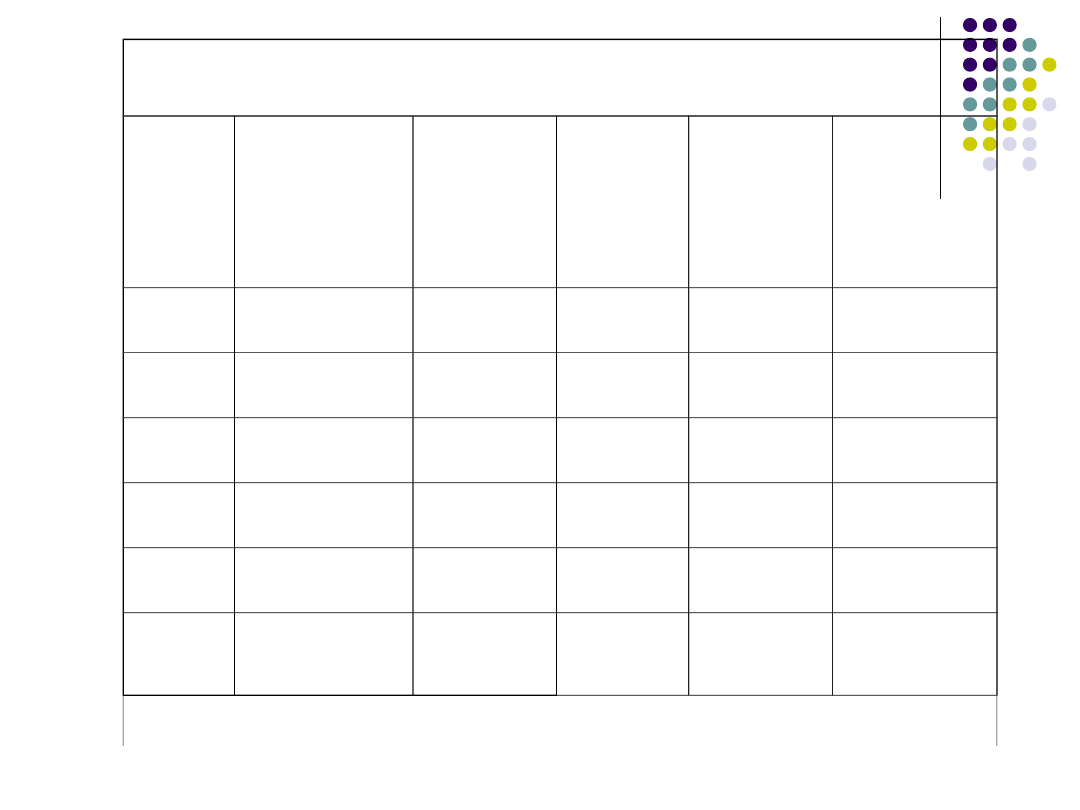

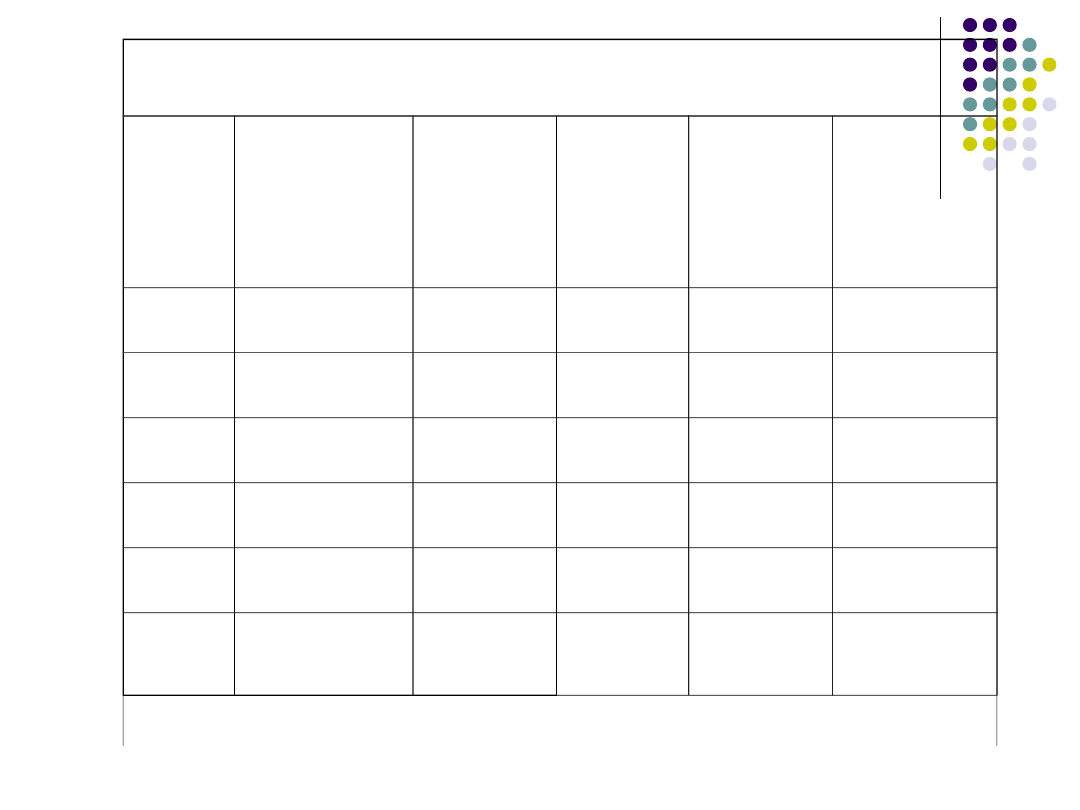

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

8 000,00

2

25 045,65

3

25 045,65

4

25 045,65

5

25 045,65

Suma

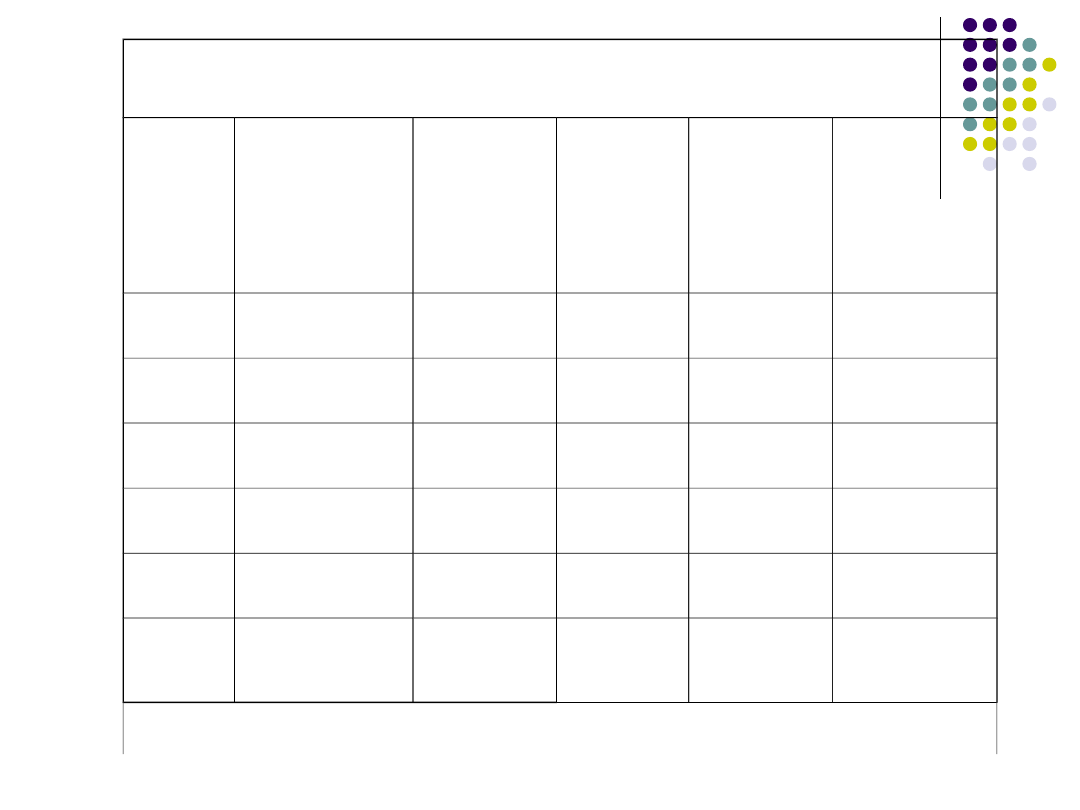

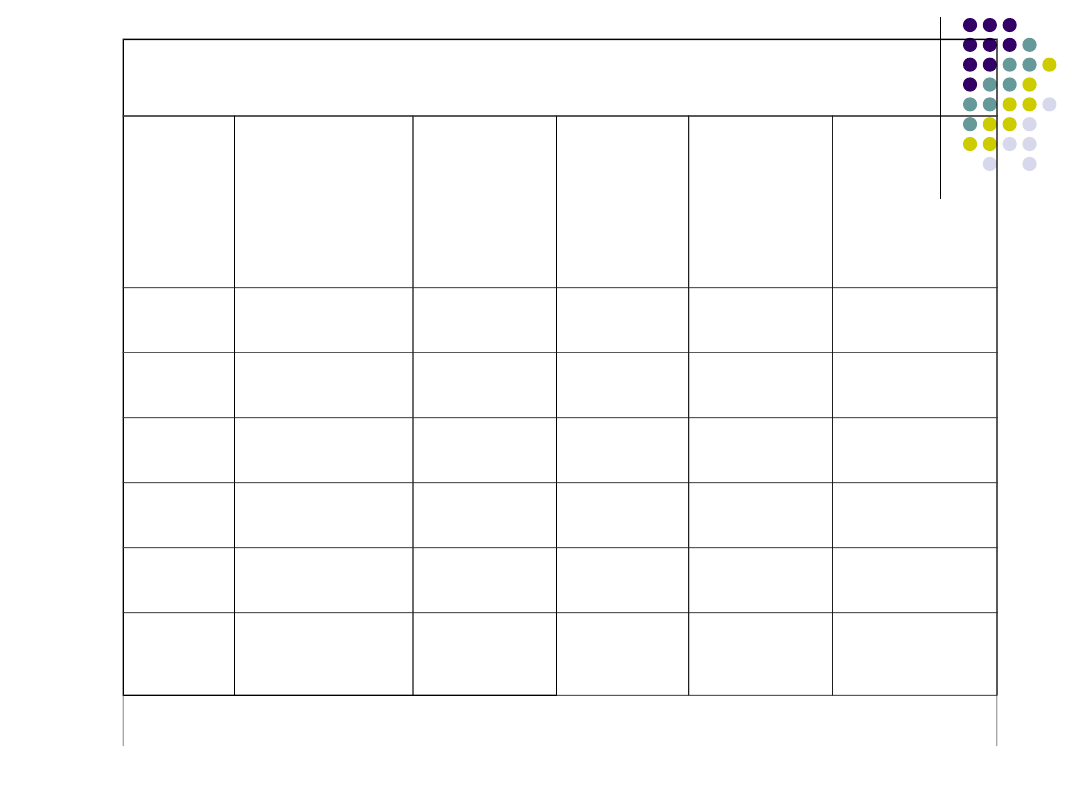

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

8 000,00 17 045,65

2

25 045,65

3

25 045,65

4

25 045,65

5

25 045,65

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

8 000,00 17 045,65

82 954,35

2

25 045,65

3

25 045,65

4

25 045,65

5

25 045,65

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

8 000,00 17 045,65

82 954,35

2

82 954,35

25 045,65

3

25 045,65

4

25 045,65

5

25 045,65

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

8 000,00 17 045,65

82 954,35

2

82 954,35

25 045,65

6 636,35

3

25 045,65

4

25 045,65

5

25 045,65

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

8 000,00 17 045,65

82 954,35

2

82 954,35

25 045,65

6 636,35

18 409,30

3

25 045,65

4

25 045,65

5

25 045,65

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00 25 045,65

8 000,00 17 045,65

82 954,35

2

82 954,35

25 045,65

6 636,35

18 409,30

64 545,06

3

25 045,65

4

25 045,65

5

25 045,65

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

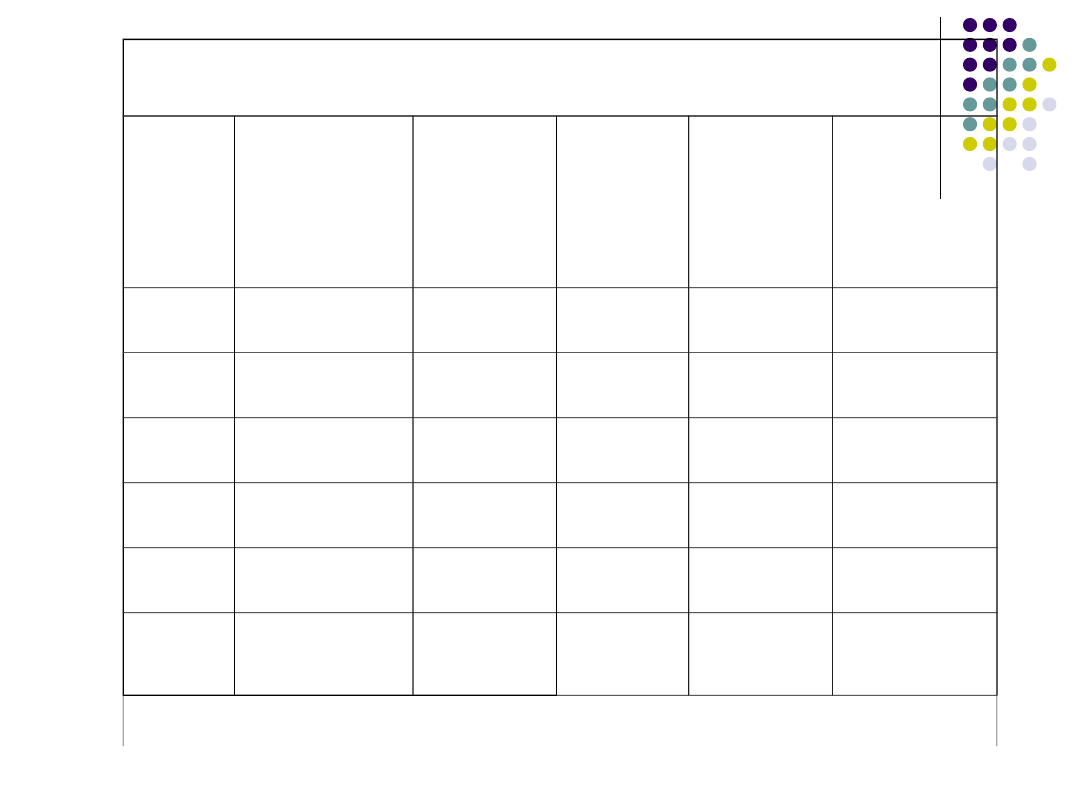

1

100 000,00 25 045,65

8 000,00 17 045,65

82 954,35

2

82 954,35

25 045,65

6 636,35

18 409,30

64 545,06

3

64 545,06

25 045,65

5 163,60

19 882,04

44 663,02

4

25 045,65

5

25 045,65

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Annuitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

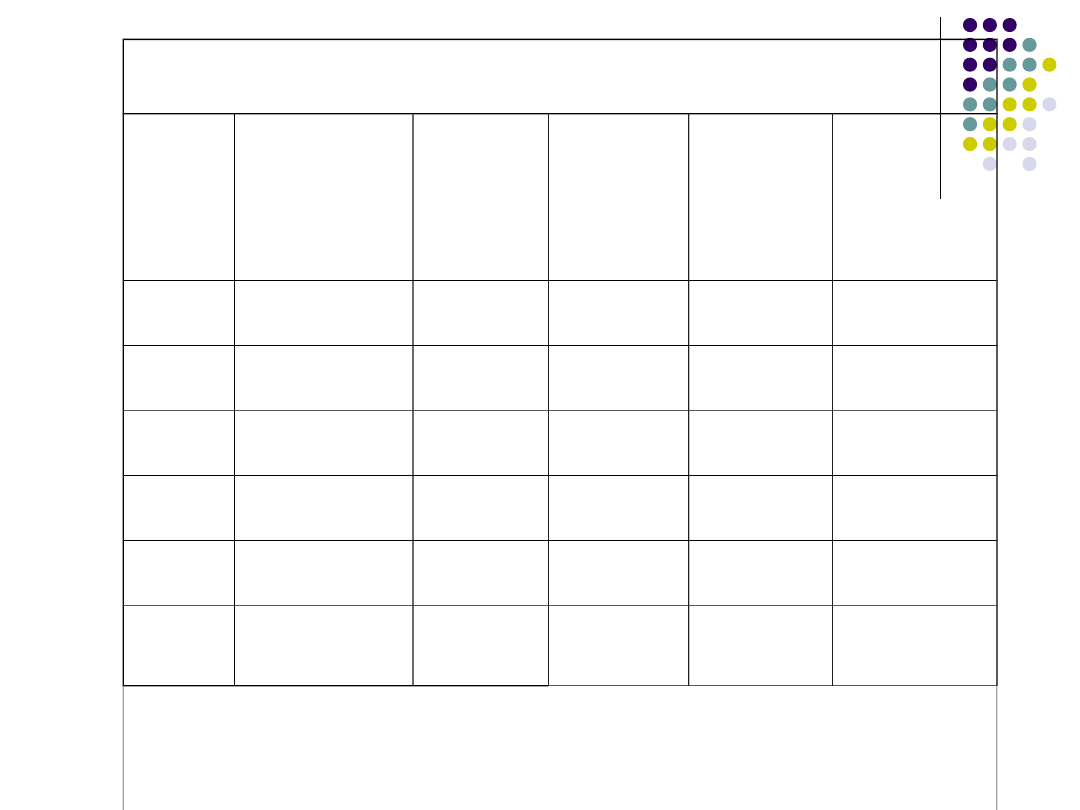

1

100 000,00 25 045,65

8 000,00 17 045,65

82 954,35

2

82 954,35

25 045,65

6 636,35

18 409,30

64 545,06

3

64 545,06

25 045,65

5 163,60

19 882,04

44 663,02

4

44 663,02 25 045,65

3 573,04 21 472,60

23 190,41

5

23 190,41

25 045,65

1 855,23

23 190,41

0,00

Suma

Raty stałe

rok

Suma

pożyczki

(1)

Anunitet

PMT

(2)

Odsetki

INT

(3)

Spłata

Kapitału

(2)-

(3)=(4)

Pozostało

do

spłaty

(1)-(4)=(5)

1

100 000,00

25 045,65

8 000,00

17 045,65

82 954,35

2

82 954,35

25 045,65

6 636,35

18 409,30

64 545,06

3

64 545,06 25 045,65

5 163,60 19 882,04

44 663,02

4

44 663,02 25 045,65

3 573,04 21 472,60

23 190,41

5

23 190,41

25 045,65

1 855,23

23 190,41

0,00

Suma

125

228,23

25 228,23

100 000,00

EAR=0,252=25,2%

Raty malejące:

pożyczona kwota: 100 000

okres spłaty: 5 lat

oprocentowanie: 8%

kapitalizacja: roczna

stała spłata kapitału: 20 000

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=(

2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

20

000,00

2

20

000,00

3

20

000,00

4

20

000,00

5

20

000,00

Suma

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=(

2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

8 000,00

20

000,00

80 000,00

2

20

000,00

3

20

000,00

4

20

000,00

5

20

000,00

Suma

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=(

2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

28

000,00

8 000,00

20

000,00

80 000,00

2

20

000,00

3

20

000,00

4

20

000,00

5

20

000,00

Suma

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=(

2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

28

000,00

8 000,00

20

000,00

80 000,00

2

80 000,00

20

000,00

3

20

000,00

4

20

000,00

5

20

000,00

Suma

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=(

2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

28

000,00

8 000,00

20

000,00

80 000,00

2

80 000,00

6 400,00

20

000,00

60 000,00

3

20

000,00

4

20

000,00

5

20

000,00

Suma

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=(

2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

28

000,00

8 000,00

20

000,00

80 000,00

2

80 000,00

26

400,00

6 400,00

20

000,00

60 000,00

3

20

000,00

4

20

000,00

5

20

000,00

Suma

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=(

2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

28

000,00

8 000,00

20

000,00

80 000,00

2

80 000,00

26

400,00

6 400,00

20

000,00

60 000,00

3

60 000,00

24

800,00

4 800,00

20

000,00

40 000,00

4

40 000,00

23

200,00

3 200,00

20

000,00

20 000,00

5

20 000,00

21

600,00

1 600,00

20

000,00

0,00

Suma

Raty malejące

rok

Suma

pożyczki (1)

Anunitet

PMT

(3)+(4)=

(2)

Odsetki

INT

(3)

Spłata

kapitału

(4)

Pozostało

do spłaty

(1)-(4)=(5)

1

100 000,00

28

000,00

8 000,00

20

000,00

80 000,00

2

80 000,00

26

400,00

6 400,00

20

000,00

60 000,00

3

60 000,00

24

800,00

4 800,00

20

000,00

40 000,00

4

40 000,00

23

200,00

3 200,00

20

000,00

20 000,00

5

20 000,00

21

600,00

1 600,00

20

000,00

0,00

Suma

124

000,00

24

000,00

100

000,00

EAR=0,24=24%

Porównanie efektywnej stopy

rocznej :

Rata stała EAR=0,252=25,2%

Rata malejąca EAR=0,24=24%

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

amortyzacja podatkowa

Amortyzacja pozycki ABC

amortyzacja podatkowa teoria

amortyzacja sposób olbiczenia i co to jest

Amortyzator

03 Amortyzacja w finansach przedsiebiorstw rozwiazania

amortyzacja

Podstawowe info dot amortyzacji

Amortyzacja środków trwałych 13

Amortyzacja środków trwałych (7 stron)

N rzutu z padem, amortyzacja upadku

Wszystko o amortyzacji

Okres amortyzowania wartoci niematerialnych i prawnych, Czynności poprzedzające zamknięcie ksiąg ra

Metody amortyzacji majątku trwałego wzory

Metoda liniowa obliczania amortyzacji(1), księgowość

Finanse i bankowosc test 2005, 1 Amortyzacja przyśpieszona polega na…

Amortyzacja i umorzenie w ewidencji ksi©gowej, Nowelizacja ustawy o rachunkowości

eco sciaga, 20. Amortyzacja, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje zapotrzebowa

więcej podobnych podstron