„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Grażyna Wysocka

Wykorzystanie informacji ekonomicznej w procesie

decyzyjnym 412[01].Z2.04

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr Roman Sobiecki

mgr Zofia Sepkowska

Konsultacja: mgr inż. Maria Majewska

Opracowanie redakcyjne:

Katarzyna Maćkowska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej Wykorzystanie

informacji ekonomicznej w procesie decyzyjnym 412[01].Z2.04 zawartego w modułowym

programie nauczania dla zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie........................................................................................................................ 3

2. Wymagania wstępne .............................................................................................................. 5

3. Cele kształcenia...................................................................................................................... 6

4. Przykładowe scenariusze zajęć .............................................................................................. 7

5. Ćwiczenia ............................................................................................................................. 11

5.1.

Przedmiot, cel i źródła analizy ekonomicznej.......................................................... 11

5.1.1. Ćwiczenia ................................................................................................................ 11

5.1.2. Sprawdzian postępów .............................................................................................. 13

5.2. Metody analizy ekonomicznej ...................................................................................... 14

5.2.1 Ćwiczenia ................................................................................................................. 14

5.3. Analiza wykorzystania czynników produkcji ............................................................... 19

5.3.1. Ćwiczenia ................................................................................................................ 19

5.3.2. Sprawdzian postępów .............................................................................................. 23

5.4 Analiza sprawozdań finansowych.................................................................................. 24

5.4.1. Ćwiczenia ................................................................................................................ 24

5.5 Planowanie rzeczowe i finansowe.................................................................................. 29

5.5.1. Ćwiczenia ................................................................................................................ 29

5.5.2 Sprawdzian postępów ............................................................................................... 31

5.6. Analiza zarządzania majątkiem przedsiębiorstwa. ....................................................... 32

5.6.1. Ćwiczenia ................................................................................................................ 32

5.6.2. Sprawdzian postępów .............................................................................................. 35

5.7. Dźwignia finansowa...................................................................................................... 36

5.7.1 Ćwiczenia ................................................................................................................. 36

5.7.2 Sprawdzian postępów ............................................................................................... 38

5.8. Rachunek kosztów zmiennych ...................................................................................... 39

5.8.1. Ćwiczenia ................................................................................................................ 39

5.8.2. Sprawdzian postępów .............................................................................................. 41

5.9. Próg rentowności........................................................................................................... 42

5.9.1 Ćwiczenia ................................................................................................................. 42

5.9.2. Sprawdzian postępów .............................................................................................. 44

5.10. Analiza finansowa z wykorzystaniem komputera....................................................... 45

5.10.1. Ćwiczenia .............................................................................................................. 45

5.10.2. Sprawdzian postępów ............................................................................................ 56

6. Ewaluacja osiągnięć ucznia.............................................................................................. 57

7. Słownik polsko – angielski pojęć ekonomicznych .......................................................... 64

8. Literatura .......................................................................................................................... 65

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Państwu pomocny w kształtowaniu umiejętności uczniów z zakresu

wykorzystania informacji ekonomicznej w procesie decyzyjnym.

W poradniku zamieszczono:

− wymagania wstępne, w których wykazano umiejętności jakie uczeń powinien posiadać

przed rozpoczęciem pracy z poradnikiem,

− cele kształcenia, wskazują jakie umiejętności uczeń nabędzie w procesie kształcenia

− przykładowe scenariusze zajęć,

− ćwiczenia , sposób ich wykonania i wyposażenie stanowiska pracy,

− sprawdzian postępów, poprzez który uczeń oceni poziom swojej wiedzy,

− sprawdzian osiągnięć – pozwoli ocenić poziom ukształtowanych przez ucznia umiejętności

w całej jednostce modułowej,

− literatura umożliwi uczniowi pogłębienie wiedzy z zakresu jednostki modułowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

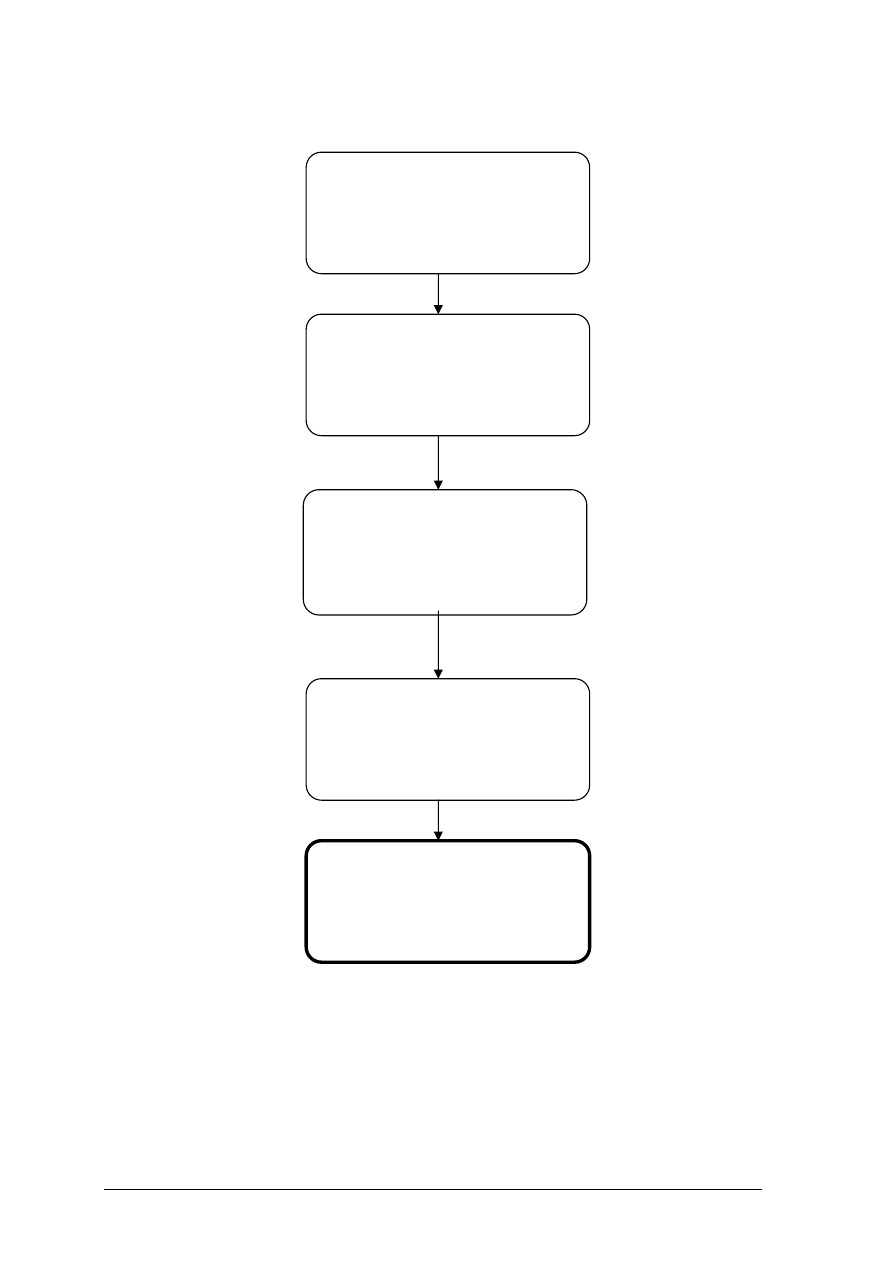

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z2

Organizacja i finansowanie

działalności przedsiębiorstwa

412[01].Z2.01

Prowadzenie polityki kadrowej

przedsiębiorstwa

412[01].Z2.02

Organizowanie procesu

gospodarczego przedsiębiorstwa

412[01].Z2.03

Finansowanie działalności

przedsiębiorstwa

412[01].Z2.04

Wykorzystanie informacji

ekonomicznej w procesie

decyzyjnym

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

− korzystać z różnych źródeł informacji,

− posługiwać się podstawową terminologią z zakresu rachunkowości,

− rozróżniać i klasyfikować podmioty o różnej formie organizacyjno-prawnej,

- zinterpretować charakter aktywów finansowych i pieniężnych,

− rozróżniać i klasyfikować koszty,

− rozróżniać kapitały własne i obce,

− sporządzać bilans i rachunek wyników,

− obliczać i interpretować wskaźniki struktury,

− posługiwać się wskaźnikami dynamiki,

− poruszać się w oknach systemu Windows,

− wykonywać podstawowe operacje na plikach i folderach,

− stosować adresowanie względne i bezwzględne,

− ustawiać format komórek,

− dodawać nowy arkusz w skoroszycie,

− zmieniać nazwę arkusza.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

− rozróżnić cele, przedmiot i zakres analizy ekonomicznej,

− ustalić zależności między zjawiskami ekonomicznymi,

− zebrać informacje do przeprowadzenia analizy ekonomicznej, w tym finansowej,

− przeprowadzić ekonomiczną analizę efektów rzeczowych i finansowych jednostek

o różnym profilu działalności,

− obliczyć wskaźniki wydajności pracy i pracochłonności w przemyśle, handlu i usługach,

− obliczyć wskaźniki dynamiki oraz strukturę produkcji i sprzedaży,

− zidentyfikować czynniki wpływające na wielkość sprzedaży i produkcji,

− obliczyć wskaźniki efektywności wykorzystania maszyn i urządzeń,

− obliczyć i zinterpretować standardowe wskaźniki stosowane w analizie finansowej,

− uprościć bilans oraz rachunek zysków i strat dla potrzeb analizy,

− przeprowadzić przyczynową analizę wyniku finansowego,

− ocenić sytuację finansową jednostki na podstawie wybranych wskaźników,

− porównać sytuację finansową i majątkową przedsiębiorstw w tej samej branży,

− zaprezentować wyniki analizy finansowej,

− zastosować wyniki analizy planowania i prognozowania,

− wyjaśniać funkcję planowania w zarządzaniu przedsiębiorstwem,

− sklasyfikować plany według różnych kryteriów,

− opracować plan finansowy w oparciu o wyniki analizy sytuacji finansowej

przedsiębiorstwa,

− rozróżnić zapotrzebowanie na środki finansowe ze źródeł wewnętrznych i zewnętrznych,

− zaplanować strukturę kapitałów korzystną dla przedsiębiorstwa,

− obliczyć i zinterpretować efekt dźwigni finansowej,

− obliczyć zapotrzebowanie na kapitał pracujący,

− ocenić opłacalność korzystania z różnych źródeł finansowania,

− obliczyć koszt kapitału,

− zastosować proste narzędzia rachunkowości zarządczej w prognozowaniu wyniku

finansowego,

− sklasyfikować koszty dla potrzeb rachunku decyzyjnego,

− zastosować metody wyodrębniania kosztów zmiennych,

− oszacować koszty przyszłe metodą księgową,

− ustalić wynik finansowy w rachunku kosztów zmiennych,

− obliczyć i zinterpretować próg rentowności w ujęciu ilościowym i wartościowym,

− wyznaczyć strefę bezpieczeństwa przychodu,

− posłużyć się podstawową terminologią z zakresu analizy finansowej w języku obcym,

− sporządzić w arkuszu kalkulacyjnym formularz bilansu dla aktywów i pasywów,

− sporządzić w arkuszu kalkulacyjnym formularz rachunku zysku i strat,

− obliczyć w arkuszu pozycje wynikowe z bilansu i rachunku zysków i strat,

− obliczyć w arkuszu kalkulacyjnym strukturę procentową danych z bilansu i rachunku

zysku i strat,

− obliczyć w arkuszu kalkulacyjnym dynamikę danych z bilansu i rachunku zysku i strat.

− zaprezentować dane z obliczeń w postaci graficznej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć nr 1

Temat: Wpływ planowania rzeczowego i finansowego na perspektywiczny

rozwój firmy.

Czas trwania – 135 min.

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− uzasadnić konieczność planowania w firmie,

− wskazać czynniki wpływające na planowanie rzeczowe i finansowe,

− skonstruować plany rzeczowe w firmie,

− opracować plan finansowy firmy,

− wskazać powiązania między planami cząstkowymi w planowaniu finansowym,

− wyszukać informacje do planowania rzeczowego i finansowego.

Metody nauczania-uczenia się:

− miniwykład,

− dyskusja w grupie,

− pogadanka heurysrtczna,

− ćwiczenia praktyczne.

Formy organizacyjne pracy uczniów:

− praca indywidualna,

− praca w grupie

Środki dydaktyczne:

− literatura zgodnie z punktem 4.3 i 4.5 poradnika dla nauczyciela

− ćwiczenie 4.5.3.,

− foliogramy,

− kartki papieru, flamastry,

− rzutnik.

Przebieg zajęć:

1. Wprowadzenie.

2. Uświadomienie celów zajęć.

3.Plan zajęć:

A. Konieczność planowania działalności gospodarczej w gospodarce rynkowej:

− wstęp – należy przybliżyć uczniom pojęcie planowania , podkreślić, że planujemy nie

tylko działalność gospodarczą, ale także własne życie w bliższej i dalszej

perspektywie, ( 5 min)

− uczniowie mają w grupach czteroosobowych na karteczkach dokończyć zdanie: Firma

produkcyjna Misiek musi zaplanować swoją produkcję na najbliższy miesiąc, kwartał

rok, ponieważ.............................................................................., (10 min.)

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

− nauczyciel poleca uczniom przykleić karteczki na tablicy, grupując je według

podobieństwa odpowiedzi, np. czynniki ekonomiczne , czynniki społeczne odczytuje

i komentuje opinie uczniów. następnie przedstawia na foliogramie klasyfikację planów

według różnych kryteriów, omawiając jednocześnie te kryteria.(20 min.)

B. Planowanie rzeczowe i finansowe.

− wstęp – należy zwrócić uwagę, że z punktu widzenia działalności firmy najważniejszy

podział planów, uwzględniający jej perspektywiczny rozwój to planowanie rzeczowe

i finansowe, (10 min.)

Przykładowy foliogram:

Kryteria podziału planów:

Rodzaje planów:

okres planowania

wieloletnie, roczne, kwartalne, tygodniowe,

zasięg planowania

międzynarodowe, krajowe, regionalne, branżowe,

rodzaj planowania

usługowe, handlowe, produkcyjne,

szczebel planowania

strategiczne, taktyczne, operatywne,

struktura planów

analityczne, syntetyczne, współzależne.

− uczniowie zapoznają się z elementami wpływającymi na planowanie rzeczowe

i finansowe (poradni dla ucznia 4.5), (10 min.)

− nauczyciel dzieli klasę na trzy grupy, każda z nich wyszukuje w Poradniki dla ucznia

( materiał nauczania 4.5.1. wiadomości na temat: I grupa – planowanie sprzedaży

i produkcji wyrobów, II grupa – planowanie zaopatrzenia i zatrudnienia, III grupa –

planowanie wyniku finansowego, (15 min.)

C.. Planowanie wyniku finansowego w firmie Misiek.

− uczniowie w grupach określają czynniki które wpływają na poszczególne rodzaje

planów, (10 min.)

− nauczyciel przedstawia uczniom dane dotyczące firmy Misiek – zgodnie z ćwiczeniem

4.5.3. poradnika dla ucznia, jednocześnie zwraca uwagę na konieczność wymiany

informacji między grupami w celu sporządzenia wskazanych planów, (5 min.)

− uczniowie wykorzystując wcześniej nabytą wiedzę z rozdziału 4.3.i informacje

zawarte w rozdziale 4.5 poradnika dla ucznia, wykonują w grupach obliczenia

i przekazują sobie niezbędne informacje. Wyniki obliczeń przedstawiają na zbiorczej

planszy, przygotowanej przez nauczyciela. (35 min.)

4.Podsumowanie zajęć (10 min.)

− uczniowie uzasadniają konieczność planowania działalności gospodarczej,

− wskazują jakie informacje są niezbędne do planowania rzeczowego i finansowego,

− wskazują powiązania między planami cząstkowymi w planowaniu rzeczowy

i finansowym

5.Ocena poziomu osiągnięć uczniów i ich aktywności (5 min.)

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz zajęć nr 2

Temat: Analiza stopnia wykorzystania czynników produkcji w firmie.

Czas trwania - 90 min

Cel ogólny:

- kształtowanie umiejętności przeprowadzania analizy stopnia wykorzystania czynników

produkcji w firmie,

Cele szczegółowe:

Po zakończeniu zajęć uczeń powinien umieć:

–

wymienić czynniki produkcji w firmie,

–

scharakteryzować czynniki produkcji,

–

obliczyć wskaźniki wykorzystywane do analizy czynników produkcji,

–

wymieniić czynniki wpływające na stopień wykorzystania maszyn, urządzeń, materiałów

i pracowników,

Metody kształcenia:

− miniwykład,

− dyskusja w grupie.

Formy organizacyjne pracy uczniów:

− praca indywidualna,

− praca w grupie.

Środki dydaktyczne:

− literatura zgodnie z punktem 4.3 poradnik dla ucznia,

− kartony papiery,

− mazaki.

PRZEBIEG ZAJĘĆ

I. Sprawy organizacyjne (5 min).

1. Podanie tematu ZAJĘĆ

2. Przedstawienie celu kształcenia

II. Wprowadzenie do tematu (10 min).

- przypomnienie wiadomości o czynnikach produkcji.

III. Realizacja zadań dydaktycznych (55 min).

A. nauczyciel – dzieli klasę na trzy zespoły, lider każdego zespołu losuje jedną kartkę

przygotowaną przez nauczyciela. Na kartkach jest napisane: maszyny i urządzenia, materiały,

zatrudnienie.

B. nauczyciel - zwraca się do uczniów z poleceniem określenia czynników wpływających na

efektywność wykorzystania wylosowanych przez poszczególne grupy, czynników produkcji

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

C. nauczycie – zwraca się z poleceniem odszukania w Poradniku dla ucznia, punkt 4.3.

wskaźników niezbędnych do obliczenia stopnia wykorzystania czynników produkcji

wylosowanych przez grupę , zapisaniu ich na kartonach i powieszeniu na tablicy,

D. nauczyciel – zwraca się do uczniów z poleceniem analizy i interpretacji tych wskaźników,

E. lider każdego zespołu przedstawia wnioski swojego zespołu według określonego przez

nauczyciela porządku :

- czynniki wpływające na efektywność wykorzystania danego czynnika produkcji,

- wskaźniki niezbędne do obliczenia stopnia wykorzystania danego czynnika produkcji,

- analiza i interpretacja tych wskaźników

IV. Podsumowanie zajęć (15 min).

1. Uczniowie uzasadniają konieczność efektywnego wykorzystania czynników produkcji

2. Wymieniają wskaźniki niezbędne do określenia stopnia efektywności wykorzystania

czynników produkcji.

V. Podanie i omówienie pracy domowej (5 min).

1. Zadania obowiązkowe:

- wykorzystaj znane ci wskaźniki do rozwiązania ćwiczeń 4.3.3.

2. Zadanie dla chętnych:

- przeprowadź analizę otrzymanych wyników.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5. ĆWICZENIA

5.1. Przedmiot, cel i źródła analizy ekonomicznej

5.1.1. Ćwiczenia

Ćwiczenie 1

Rozróżnianie rodzajów analizy ekonomicznej

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

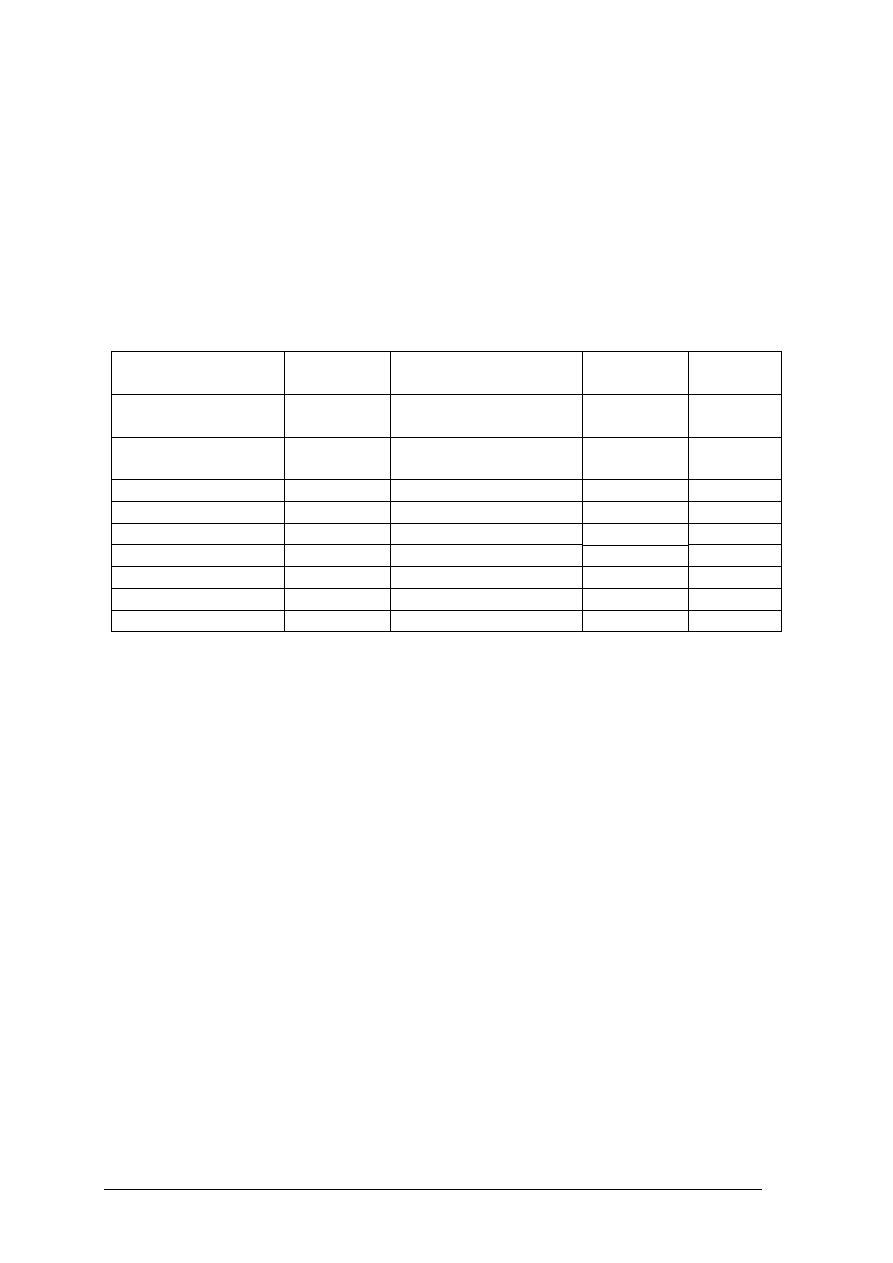

Arkusz ćwiczeń numer 1

1. Analiza stanu bezrobocia w gospodarce

................................................... .

2. Analiza przeprowadzona przed podjęciem decyzji ...................................................

3. Analiza produkcji i zaopatrzenia

.....................................................

4. Ocena działalności firmy na podstawie wskaźników .....................................................

5. Analiza potrzebna do podejmowania jednorazowej decyzji...................................................

6. Analiza sugerująca działania

naprawcze

............................................

7. Analiza ogólnej sytuacji finansowej firmy

........................................................

8. Analiza po zakończeniu przedsięwzięcia

........................................................

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) zgromadzić literaturę,

3) zapoznać się z rodzajami analizy ekonomicznej (materiał nauczania pkt. 4.1.1.),

4) przeczytać podane niżej przykłady i przyporządkować je określonemu rodzajowi analizy,

5) wpisać rodzaj analizy na wykropkowane miejsce w arkuszu ćwiczeniowym nr 1.

6) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

arkusz ćwiczeniowy nr 1

Ćwiczenie 2

Rozróżnianie rodzajów materiałów źródłowych

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób

wykonania

ćwiczenia.

Uczeń powinien:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) zgromadzić literaturę,

3) zapoznać się z rodzajami materiałów źródłowych (materiał nauczania pkt. 4.1.1.),

4) przeczytać zamieszczone w tabeli 4.1.3.1 nazwy materiałów źródłowych,

5) zaznaczyć X miejsce powstawania danego materiału źródłowego,

4) zaprezentować efekty swoje

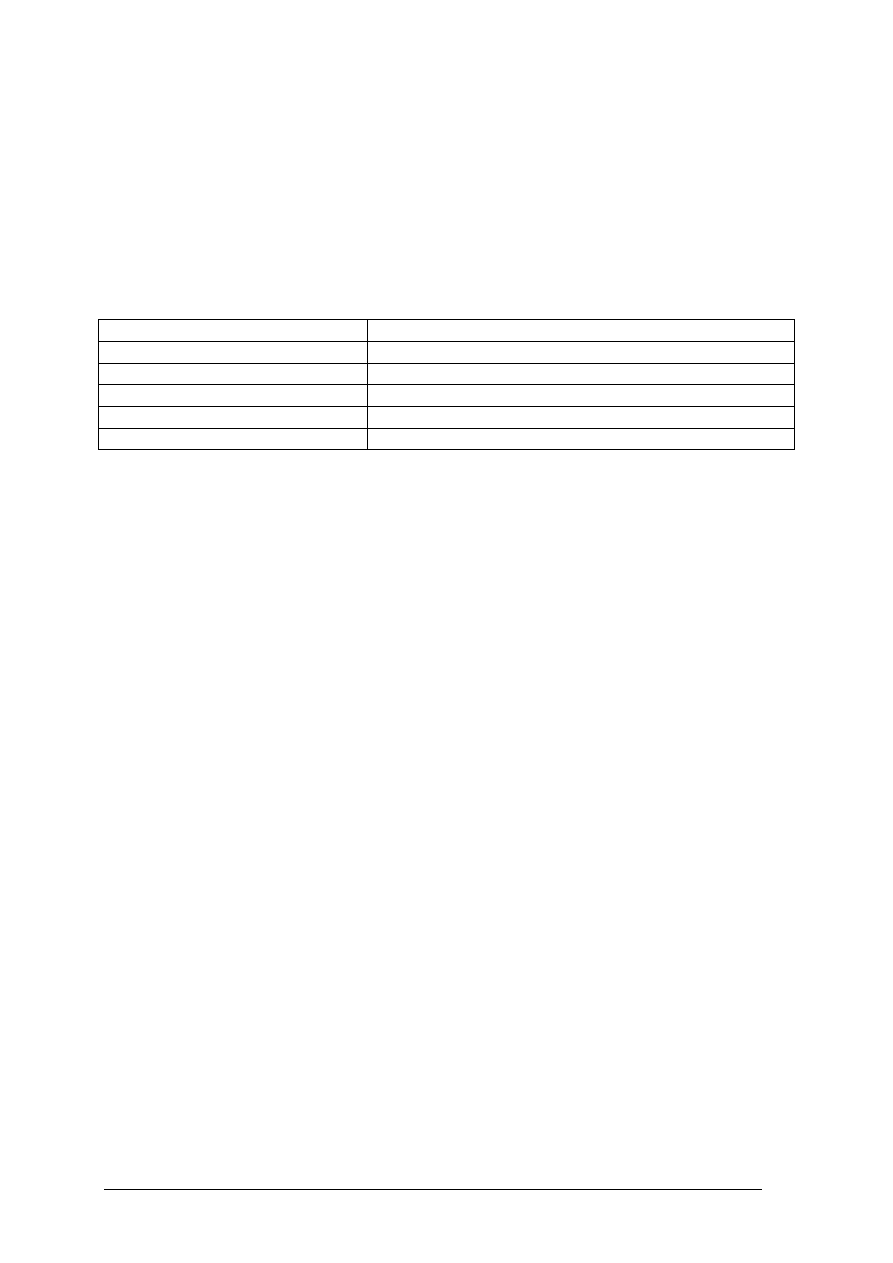

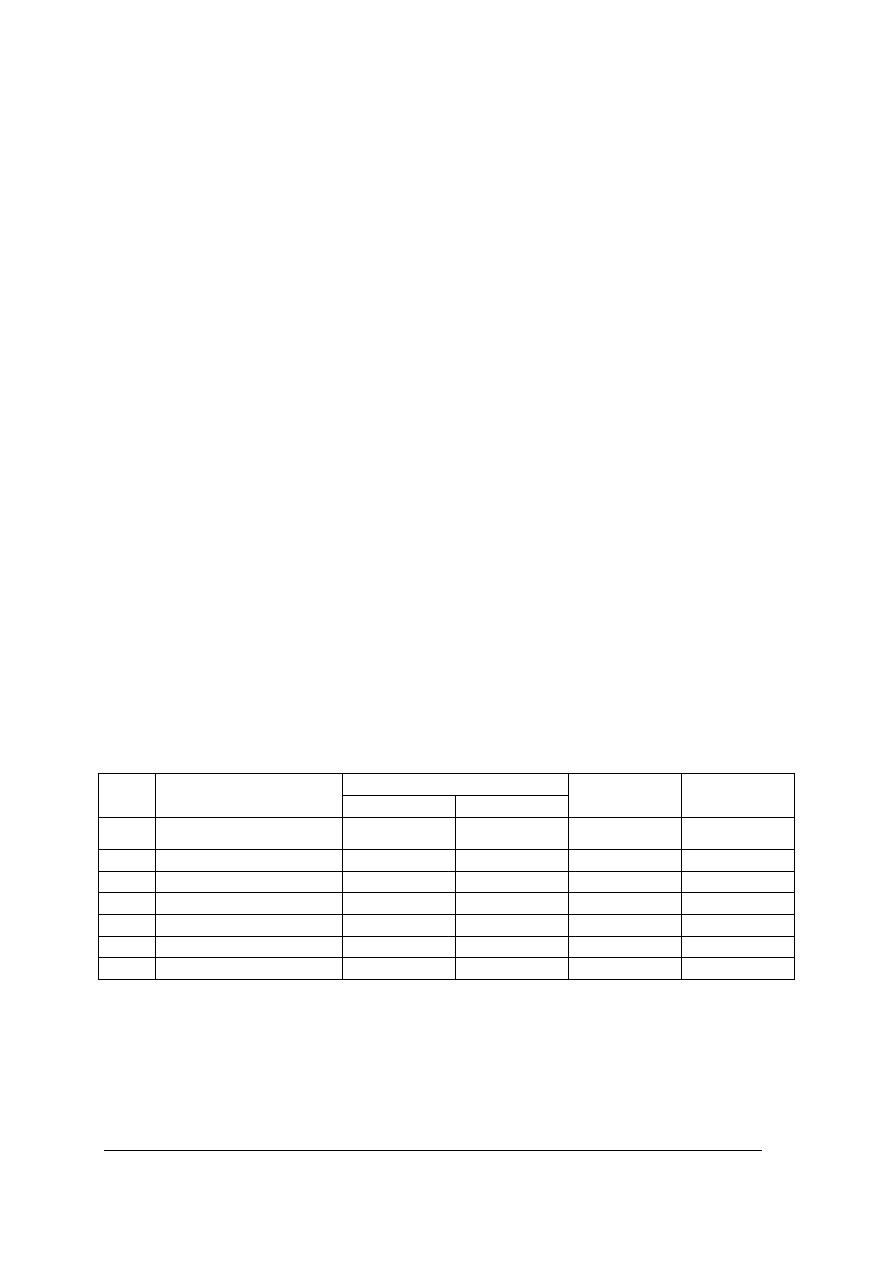

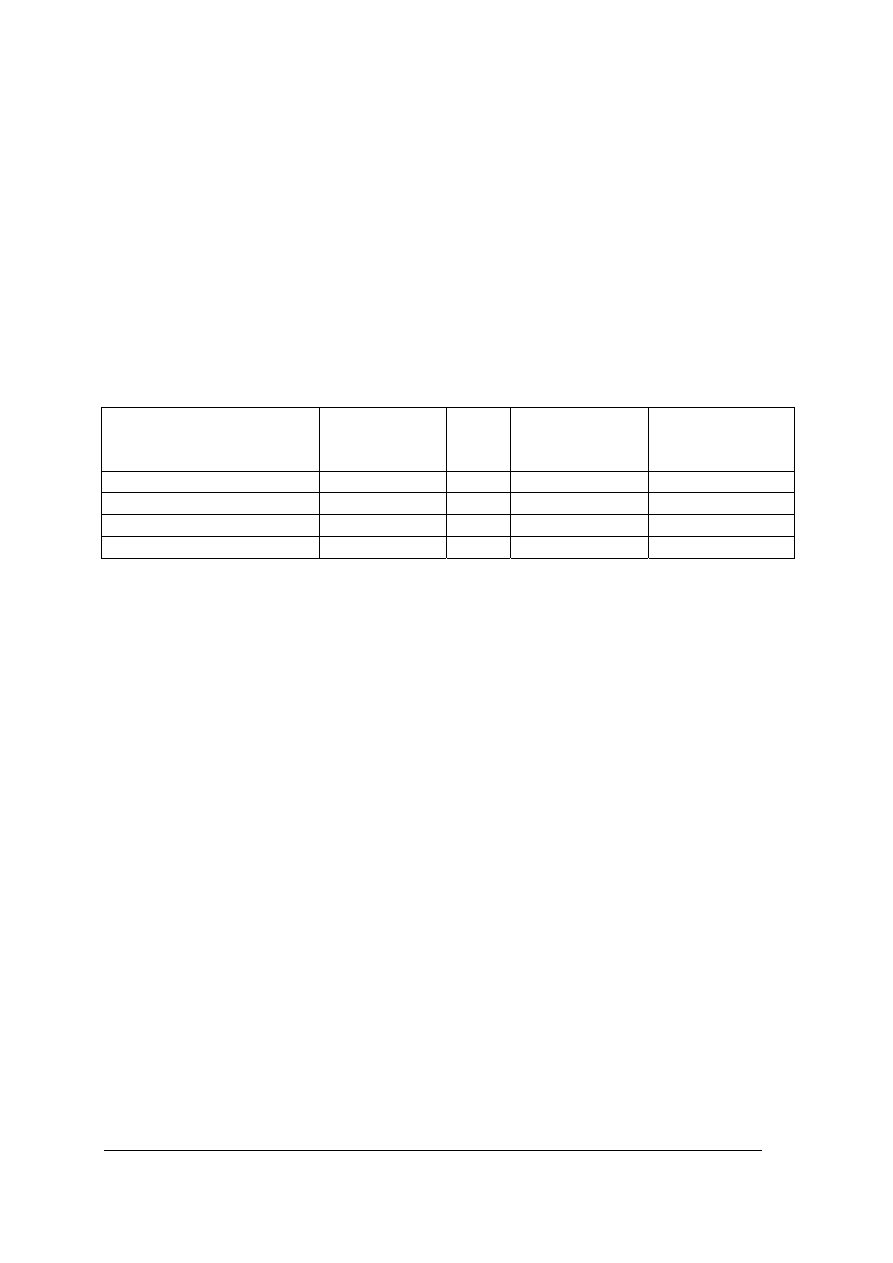

Tabela 4.1.3.1. Materiały źródłowe ewidencyjne i pozaewidencyjne

Ewidencja

Lp. Materiały źródłowe

operatywna księgowa

Materiały

pozaewid.

1.

Biznesplan

2.

Ilość przepracowanych godzin przez

Kowalskiego

3. Stan

majątku firmy

4.

Należności inkasowane od każdego

klienta

5. Wnioski

pokontrolne

6. Stan

kapitałów w firmie

7.

Ilość wykonanej produkcji na każdym

stanowisku

Źródło: opracowanie własne

Zalecane metody nauczania-uczenia się:

- dyskusja,

- ćwiczenia w grupie.

Środki dydaktyczne

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

- kalkulator,

- linijka,

- zeszyt.

Ćwiczenie 3

Dochody i wydatki gospodarstwa domowego

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

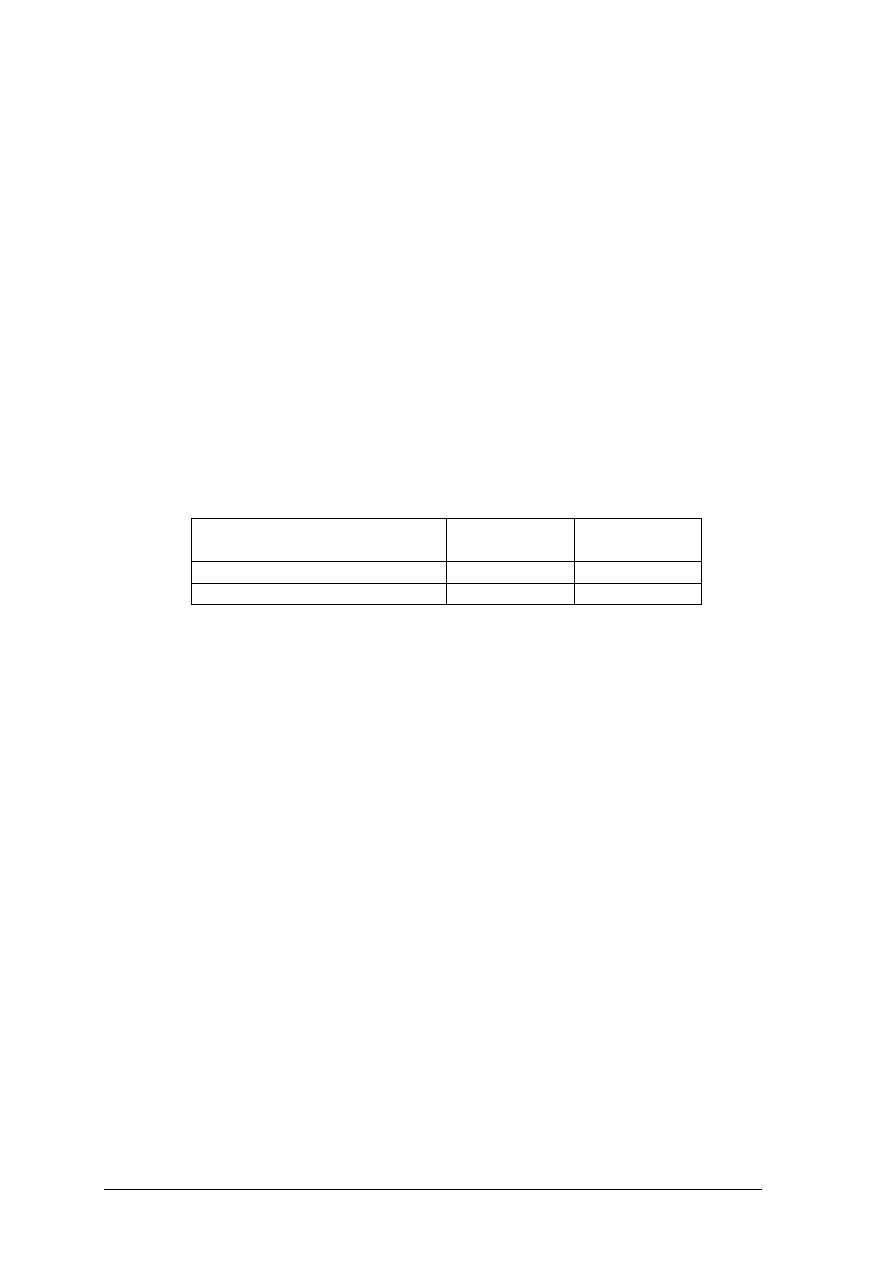

1) zapoznać się z dochodami i wydatkami rodziny Miśków (Tabela 4.1.3.2.)

2) zsumować kwotę dochodów i wydatków,

3) porównać kwotę dochodów i wydatków,

4) zaproponować działania zmierzające do zrównoważenia budżetu rodziny Miśków,

5) policzyć strukturę kosztów i przedstawić ją graficznie za pomocą histogramu,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

6) przeprowadzić analizę dochodów i wydatków,

7) zaproponować działania zmierzające do zrównoważenia budżetu rodziny Miśków,

8) przedstawić graficznie strukturę wydatków,

9) dokonać oceny poprawności wykonania ćwiczenia.

Środki dydaktyczne:

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

- kalkulator,

- linijka,

- zeszyt

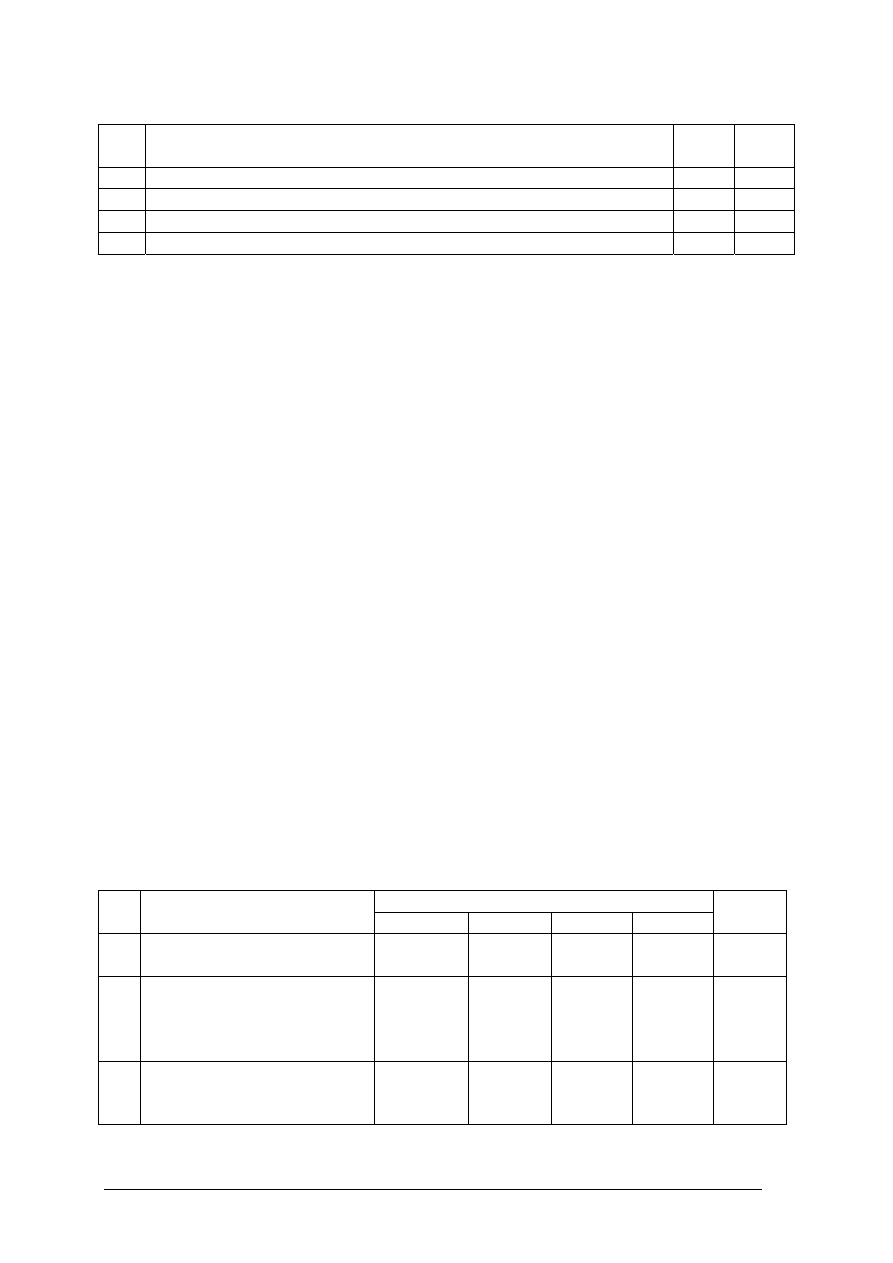

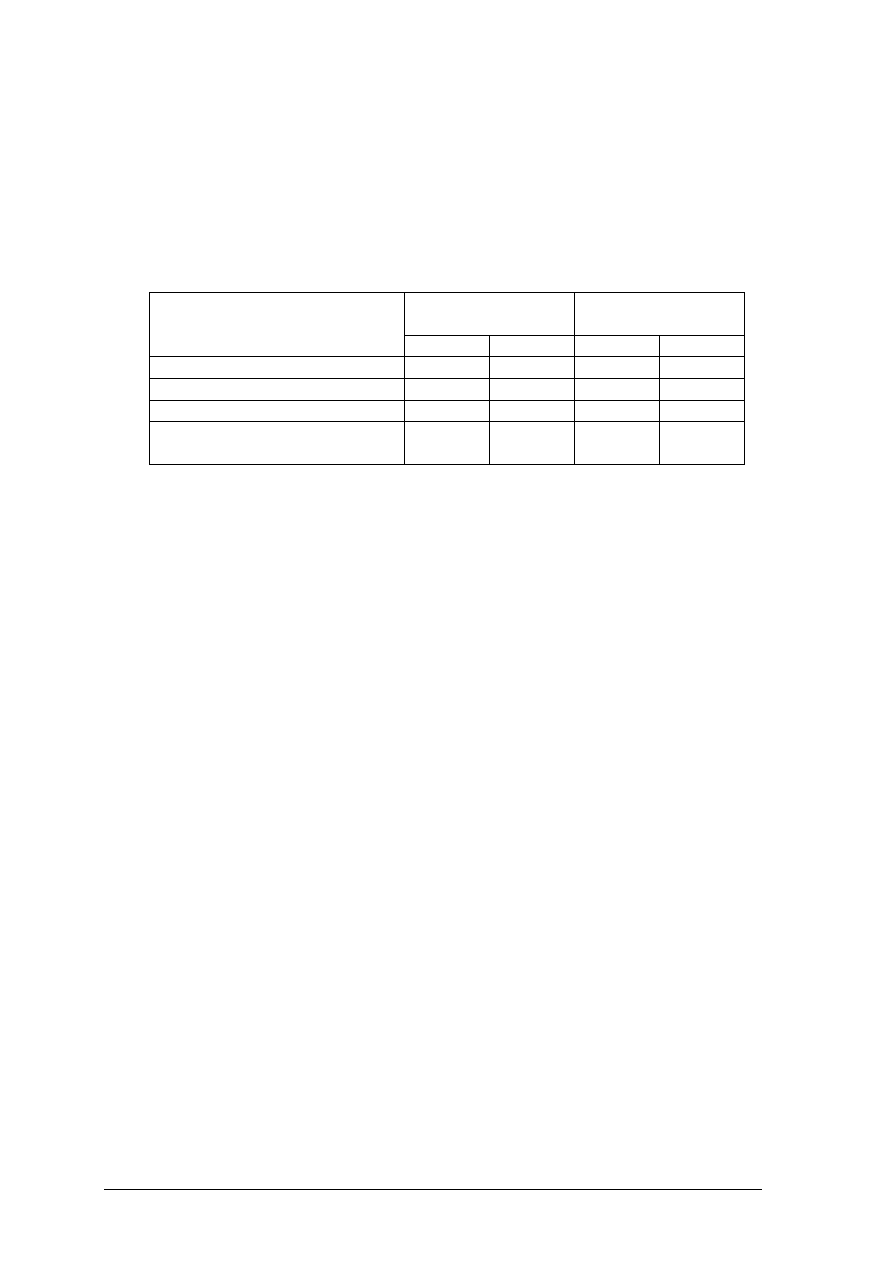

Tabela 4.1.3.2. Dochody i wydatki gospodarstwa domowego

Dochody Kwota Wydatki Kwota

Struktura

wydatków

- wynagrodzenie za

pracę - tata

1800,00

- komorne za

mieszkanie

580,00

- wynagrodzenie za

pracę -mama

1580,00 -

prąd 100,00

- renta babci

1200,00

- telefon stacjonarny

230,00

- dywidenda

550,00

- telefony komórkowe

200,00

- stypendium Kasi

300,00

- żywność 2000,00

-

papierosy

400,00

- teatr, kino, rozrywka

300,00

- inne

200,00

RAZEM

Źródło: opracowanie własne

5.1.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcia: analiza i analiza ekonomiczna,

2) rozróżnić rodzaje analizy ekonomicznej,

3) wskazać cel i przedmiot analizy ekonomicznej,

4) identyfikować sposób powstawania materiałów źródłowych,

5) zebrać informacje niezbędne do przeprowadzenia analizy

ekonomicznej,

6) wykazać współzależność między zjawiskami ekonomicznymi,

7) analizować sytuację finansową gospodarstwa domowego?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

5.2. Metody analizy ekonomicznej

5.2.1 Ćwiczenia

Ćwiczenie 1

Analiza wykonania produkcji.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wybrać metodę analizy, którą wykorzystasz w ćwiczeniu (materiał nauczania pkt 4.2.1)

2) wykonać obliczenia wykorzystując dane z tabeli 4.2.3.1.

3) obliczyć procent wykonania planowanej produkcji,

4) przeprowadzić analizę otrzymanych wyników,

5) zaprezentować wyniki analizy i wyciągnąć wnioski.

Zalecane metody nauczania-uczenia się:

- dyskusja,

- ćwiczenia w grupie,

- pokaz z objaśnieniami

Środki dydaktyczne:

- kalkulator,

- zeszyt,

- Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”

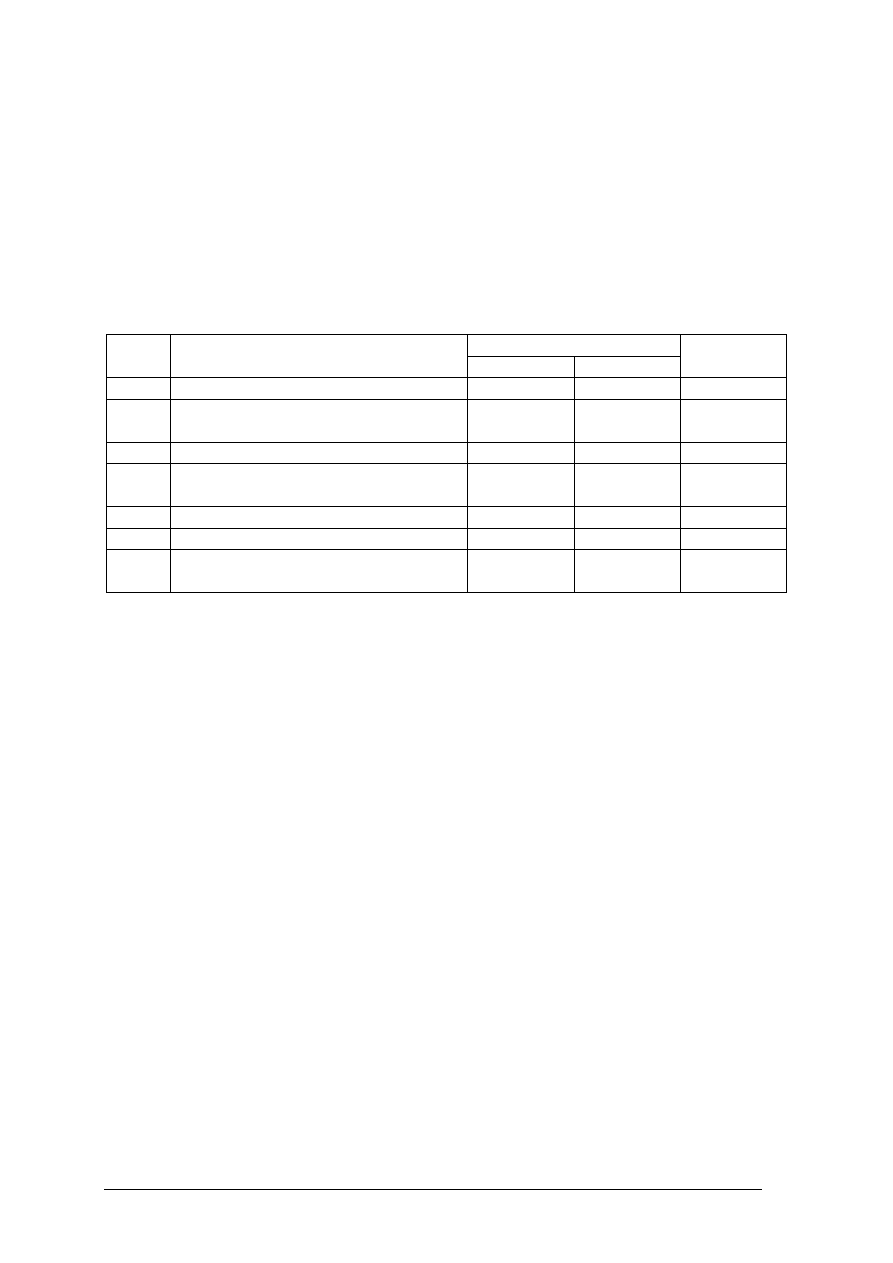

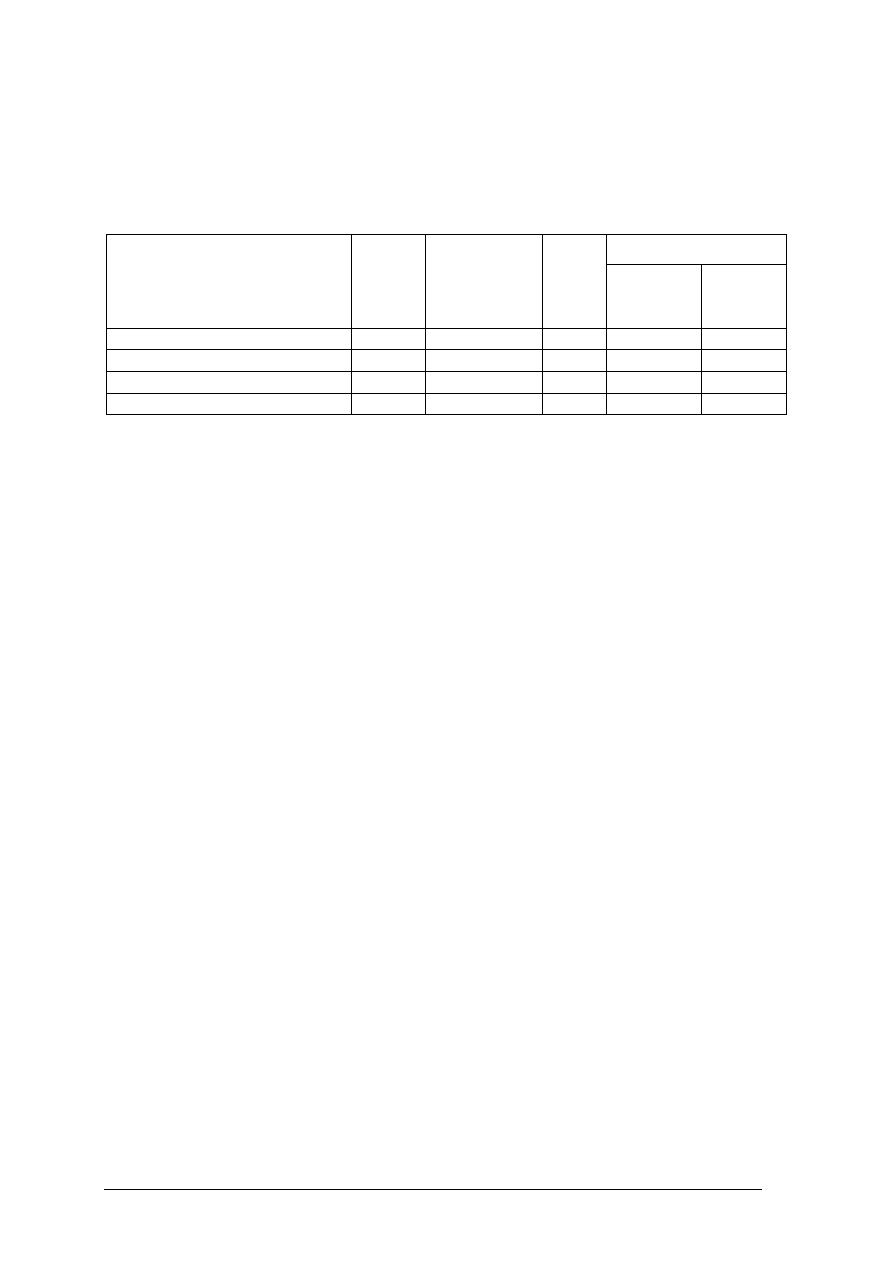

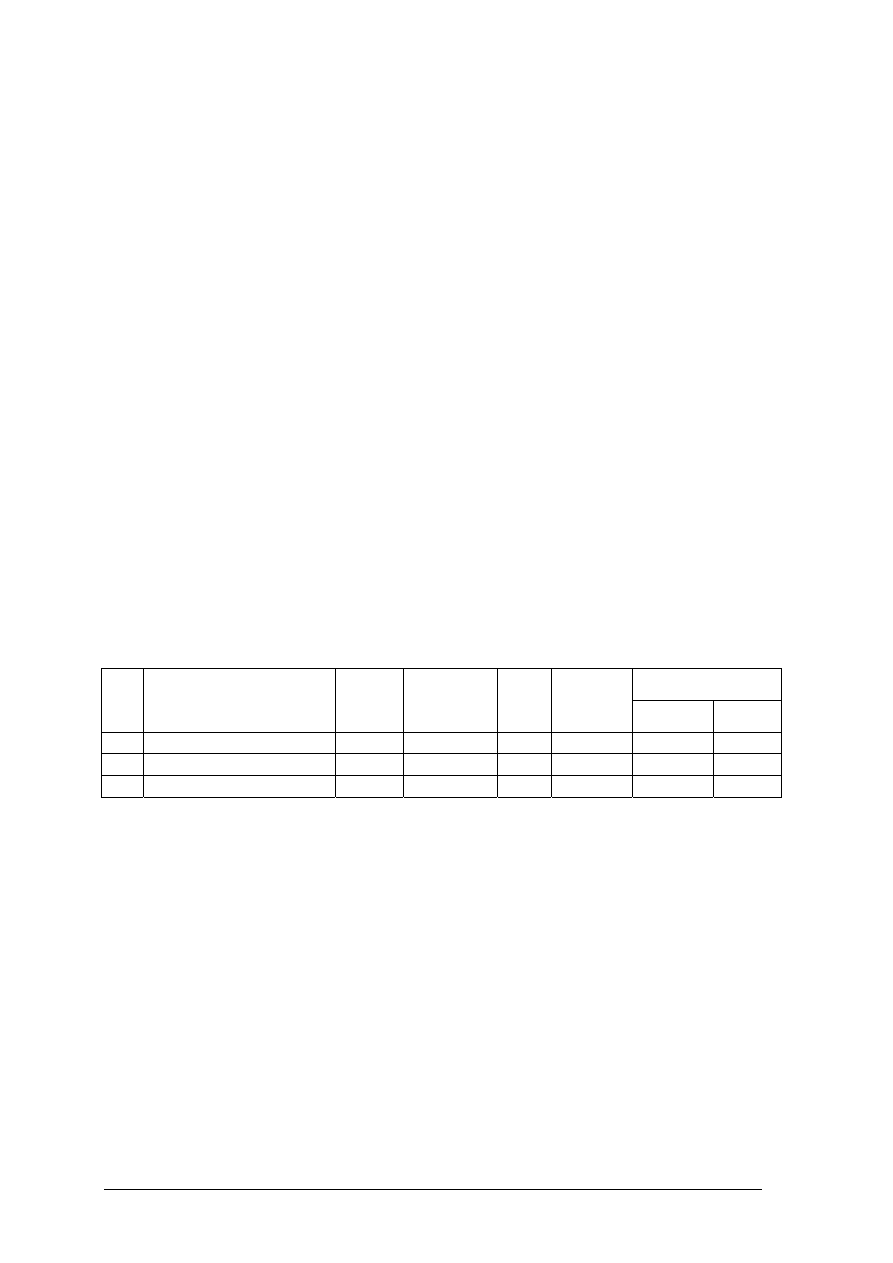

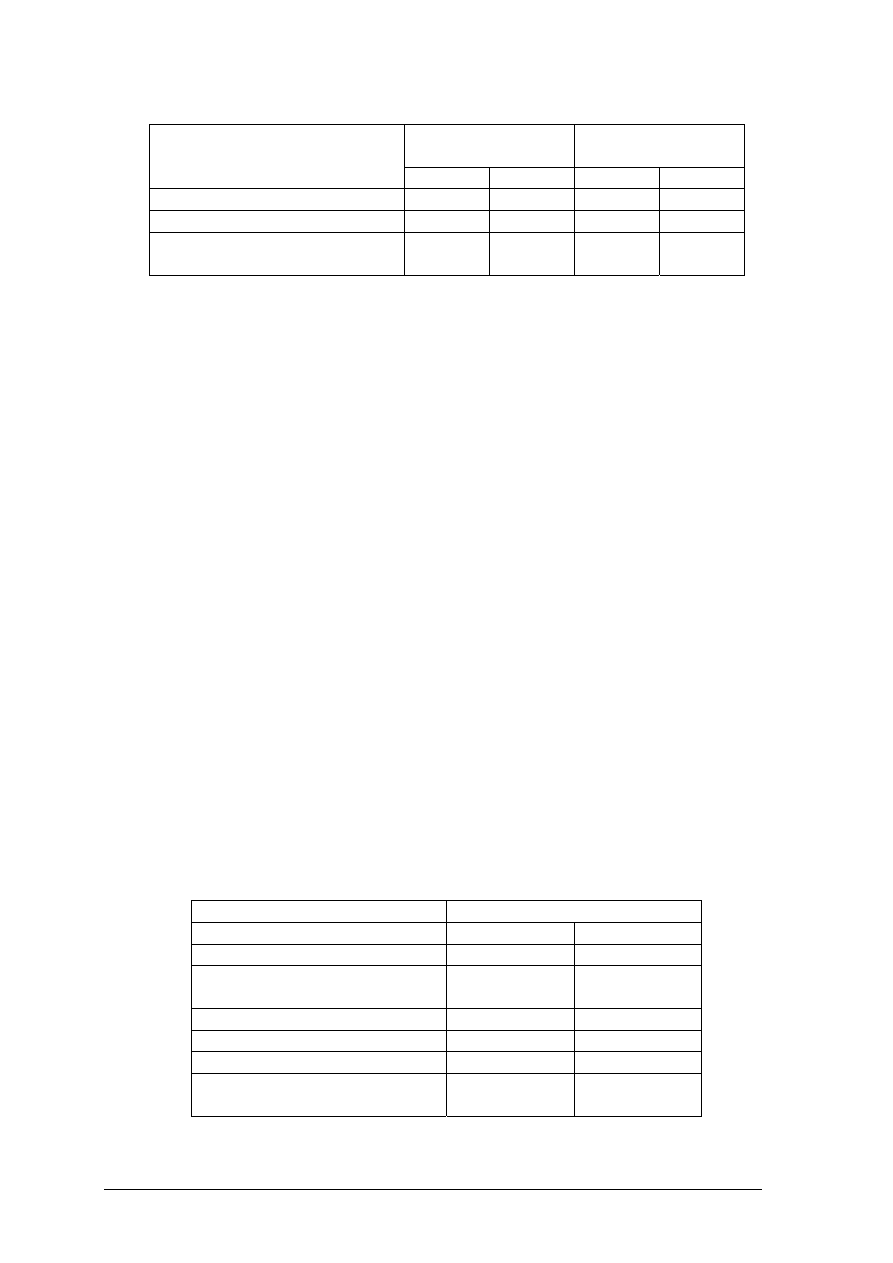

Tabela 4.2.3.1. Wykonanie i plan produkcji w mleczarni JOGUŚ w roku 2004

Produkcja w roku 2004

Lp.

Wielkość produkcji w

szt.

planowana

wykonana

Procent

wykonania

Odchylenia

1. Jogurty

malinowe

600

620

2. Jogurty

jabłkowe 800

780

3. Serek

waniliowy

500

500

4. Serek

truskawkowy

400

350

5.

Serek naturalny

500

520

6. Kefir

600

840

Razem

Źródło: opracowanie własne

Ćwiczenie 2

Analiza produkcji i kosztów

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zorganizować stanowisko pracy,

2) zapoznać się z materiałem nauczania pkt 4.2.1.

3) przeprowadzić analizę wielkości produkcji i kosztów w dwóch firmach wykorzystując

dane z tabela 4.2.3.2.,

4) wyciągnąć wnioski i zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

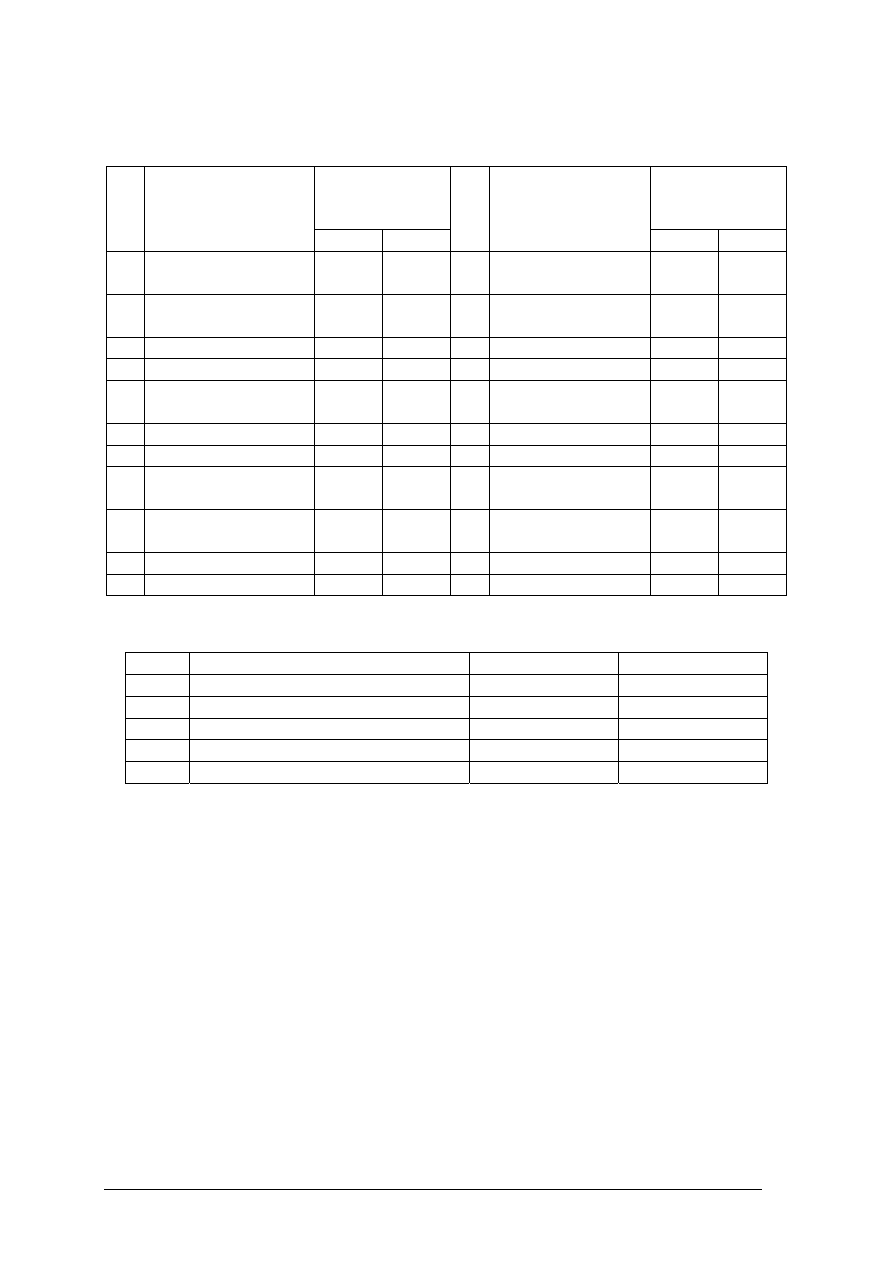

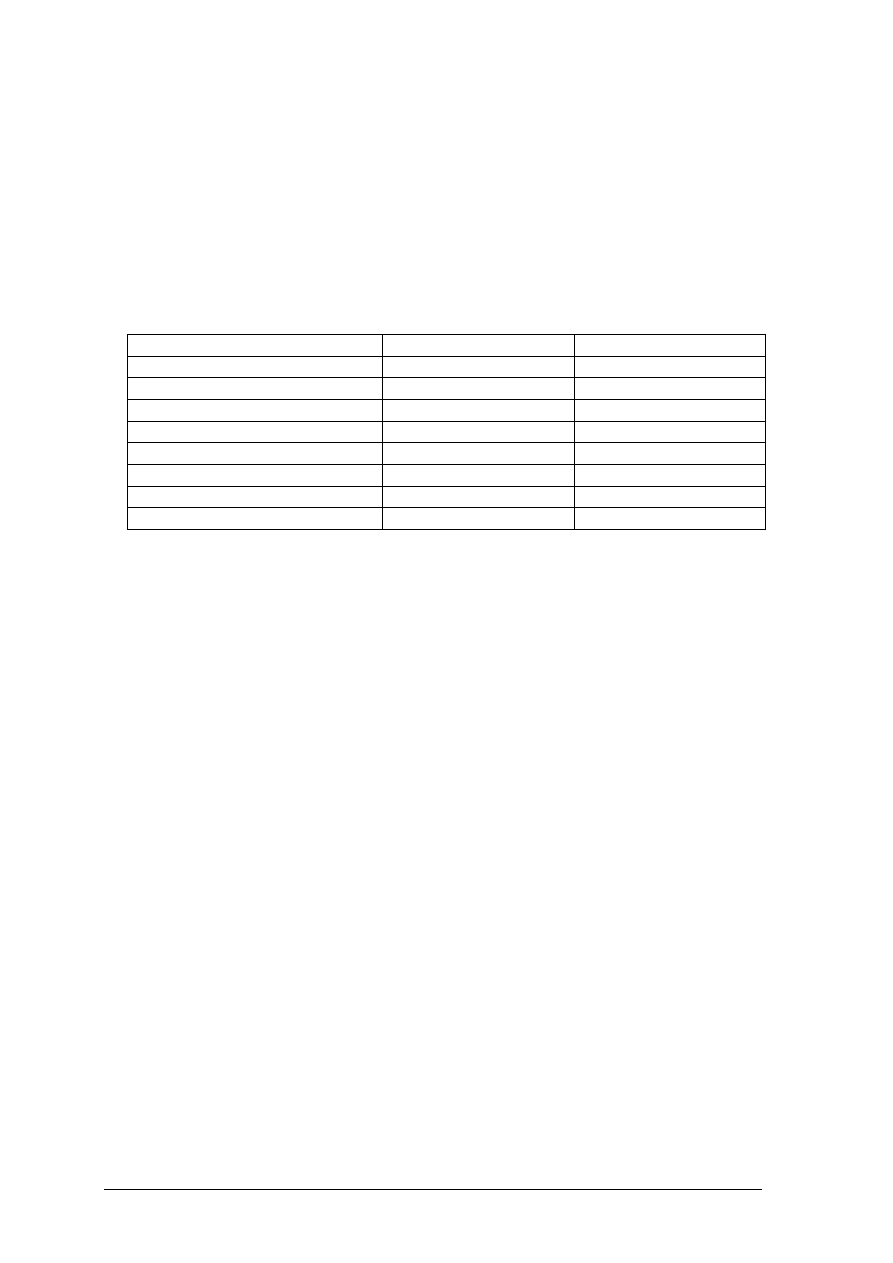

Tabela 4.2.3.5. Produkcja i koszty w firmie GACEK i KUBUŚ

Wyszczególnienie

Produkcja w

sztukach

Koszty w tys.

zł

Firma GACEK

2540

170

Firma KUBUŚ 3100

160

Źródło: opracowanie własne

Ćwiczenie 3

Wpływ inflacji na rachunek zysków i strat w firmie

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.2.1.

2) na podstawie danych z tabeli 4.2.3.3. zdecydować, który rok będzie korygowany

wskaźnikiem inflacji,

3) wykonać obliczenia,

4) przeprowadzić analizę otrzymanych wyników,

5) zweryfikować wyniki pracy w grupie,

6) wyciągnąć wnioski i zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Tabela 4.2.3.3. Wybrane pozycje z rachunku zysków i strat firmy GACEK

Dynamika w %

Wyszczególnienie

Rok

2003

Wielkość

skorygowana

Rok

2004

Przed

skorygowa

niem

Po

skorygo

waniu

Przychody ze sprzedaży w tys.

320

400

Koszty działalności w tys.

195

170

Zysk ze sprzedaży w tys.

Wsk inflacji w roku bieżącym

7%

Źródło: opracowanie własne

Ćwiczenie 4

Analiza

płac w firmie metodą kolejnych podstawień.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.2.1.,

2) wybrać wzory stosowane w metodzie kolejnych podstawień,

3) wykonać obliczenia wykorzystując dane z tabeli 4.2.3.4.

4) przeprowadzić analizę otrzymanych wyników,

5) zaprezentować efekty swojej pracy i wyciągnąć wnioski.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Tabela 4.2.3.4. Koszty wpływające na płace zasadnicze w firmie X.

Lp. Wyszczególnienie

Rok

2003

Rok

2004

1.

Liczba zatrudnionych pracowników (a)

52

78

2. Przeciętna liczba przepracowanych rh. Przez 1 robotnika (b)

2010

1800

3. Średnia stawka godzinowa (c)

10

12

4. Płace zasadnicze (Z)

Żródło: opracowanie własne.

Ćwiczenie 5

Kwartalna analiza produkcji w firmie

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.2.1.,

2) wybrać metodę do przeprowadzenia kwartalnej analizy produkcji,

3) wykonać obliczenia, wykorzystując dane z tabeli 4.2.3.2.

4) wpisać wyniki obliczeń do tabeli 4.2.3.2.

5) przeprowadzić analizę otrzymanych wyników,

6) zaprezentować wyniki i uzasadnić konieczność przeprowadzania kwartalnej analizy

produkcji.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Tabela 4.2.3.2. Produkcja w firmie JOGUŚ w 2004

Kwartały

Lp. Wyszczególnienie

I II

III

IV

Razem

1.

Wielkość produkcji w szt. w

firmie JOGUŚ

410 1200

1500 500

2.

Odchylenia w sztukach w

stosunku do:

I kwartału

poprzedniego kwartału

3.

Wskaźniki procentowe:

proste

łańcuchowe

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 6

Metody analizy ekonomicznej

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybrać odpowiednią metodę jaką zastosujesz do analizy danych z tabeli 4.2.3.6.,

2) obliczyć wielkości skorygowane,

3) obliczyć odchylenia bezwzględne i względne,

4) wpisać wyniki obliczeń do tabeli,

5) zinterpretować wyniki.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Tabela 4.2.3.6. Produkcja, koszty i zużycie materiałowe (w tys.) w firmie GACEK w latach 2004 i 2005

Odchylenia

Lp. Wyszczególnienie 2003

Wielk.

skorygow

ane

2004

Procent

bezwz. wzgl.

1. Produkcja w szt.

2309

X

2540

2. Koszty

90

100

3. Zużycie materiałów

60

70

Źródło: opracowanie własne

5.2.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) klasyfikować metody analizy ekonomicznej,

2) rozróżniać odchylenie względne i bezwzględne,

3) ustalać współzależność między zjawiskami ekonomicznymi,

4) zidentyfikować czynniki wpływające na badane zjawisko,

5) przeprowadzać analizę metodą porównań,

6) przeprowadzać analizę metodą kolejnych podstawień,

7) interpretować wyniki analizy ekonomicznej?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

5.3. Analiza wykorzystania czynników produkcji

5.3.1. Ćwiczenia

Ćwiczenie 1

Analiza

zużycia maszyn i urządzeń w firmie

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.3.1.,

2) zapisać wzór na obliczenie wskaźnika zużycia maszyn i urządzeń,

3) obliczyć poziom tego wskaźnika wykorzystując dane z tabeli, 4.3.3.1.

4) porównać wartości tych wskaźników,

5) ocenić, w której firmie i w jakim okresie poziom mechanizacji był wyższy,

6) zaprezentować otrzymane wyniki.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator.

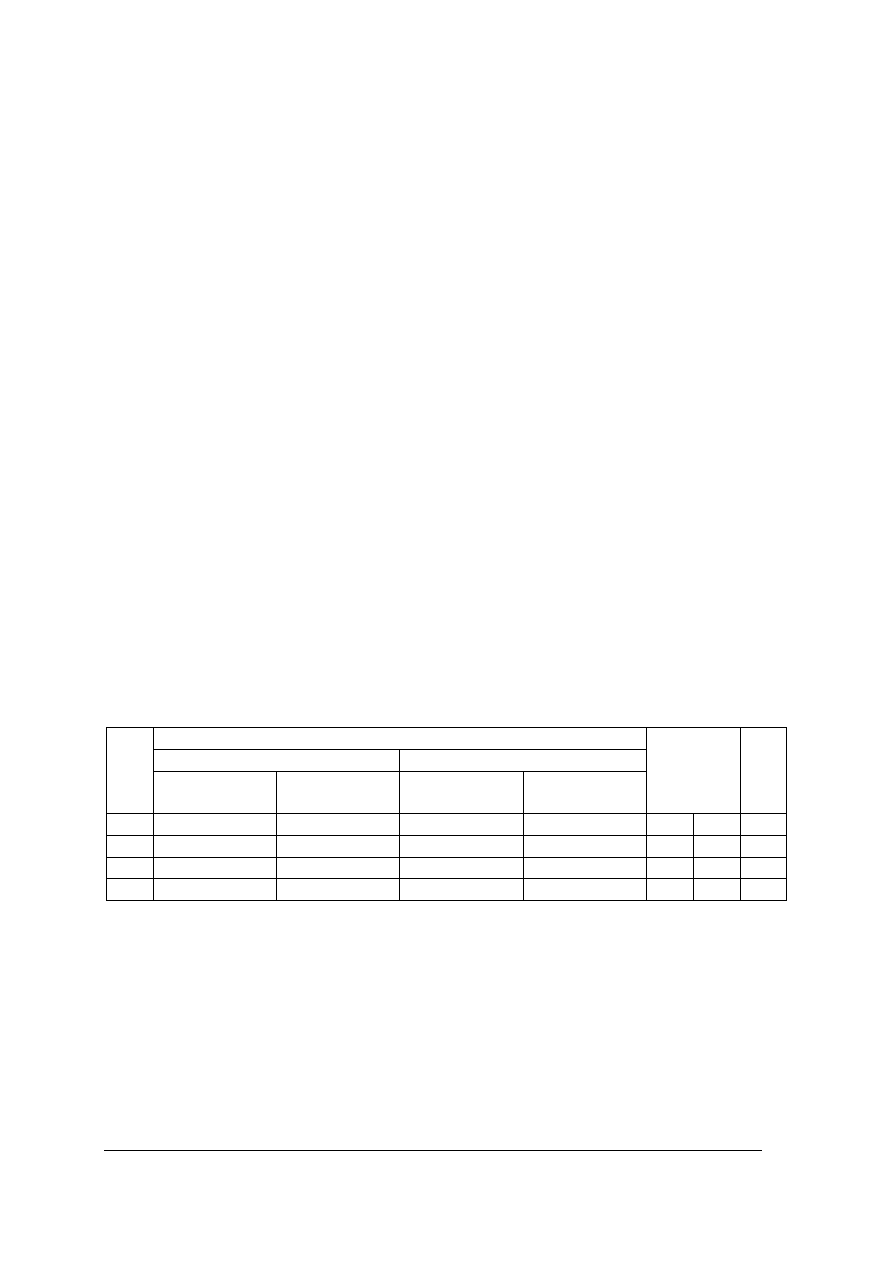

Tabela 4.3.3.1. Wartość brutto i umorzenie maszyn i urządzeń w firmie GACEK i KUBUŚ.

FIRMA

GACEK maszyny i urządzenia KUBUŚ maszyny i urządzenia

lata

Wartość

brutto (zł.)

Wartość

umorzenia(zł.)

Wartość

brutto (zł.)

Wartość

umorzenia(zł.)

Wskaźnik

zużycia

+/-

1.

20000 12000 15000 3000

2.

18000 9000 30000 10500

3.

16000 6400 35000 14000

4.

19000 11400 40000 24000

Źródło: opracowanie własne

Ćwiczenie 2

Obliczanie efektywnego czasu pracy.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Firma GUZIK posiada dwie identyczne maszyny do szycia pracujące w systemie

dwuzmianowym. Oblicz efektywny czas pracy tych maszyn w ciągu drugiego kwartału 2004

roku. W tym okresie maszyny przez dwa dni były remontowane.

Założenia do zadania: kwartał 90 dni, liczba dni wolnych 24, zmiana 8 godzin.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Sposób

wykonania

ćwiczenia

Uczeń powinien

1) zapoznać się z materiałem nauczania pkt 4.3.1.,

2) zapisać wzór na obliczenie efektywnego czasu pracy maszyn i urządzeń,

3) podstawić dane do wzoru,

4) wykonać obliczenia,

5) zweryfikować wyniki,

6) zaprezentować efekty pracy.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Ćwiczenie 3

Obliczanie

wskaźnika efektywności wykorzystania maszyn i urządzeń.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie danych z ćwiczenia 2, oblicz wskaźnik przeciętnej wydajności maszyn, jeżeli

faktyczna wielkość produkcji wykonana na tych maszynach wynosi 10240 szt.

Oblicz wskaźnik efektywności wykorzystania maszyn, jeżeli ich zdolność produkcyjna

zgodnie z normami wynosi 12288 szt.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybrać i zapisać wzór na obliczenie przeciętnej wydajności maszyn i urządzeń (materiał

nauczania pkt 4.3.1.),

2) podstawić dane do wzoru,

3) wykonać obliczenia,

4) zapisać wzór na obliczenie wskaźnika efektywności wykorzystania maszyn,

5) podstawić dane do wzoru,

6) wykonać obliczenia,

7) zinterpretować i zaprezentować wyniki.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Ćwiczenie 4

Analiza wykorzystania zdolności produkcyjnej maszyn i urządzeń.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać

Przeprowadź analizę wykorzystania zdolności produkcyjnej maszyn i urządzeń w dwóch

identycznych firmach tej samej branży.

Tabela 4.3.3.2. Wskaźnik efektywności wykorzyst. maszyn i urządzeń

Wskaźnik efektywności wyk maszyn i urządzeń

Okres

Firma A

Firma B

1. 90%

48%

2, 85%

57%

3. 62%

95%

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wyszukać w materiale nauczania 4.3.1.interpretację wskaźnika wykorzystania zdolności

produkcyjnej maszyn i urządzeń,

2) przeprowadzić analizę poziomu tego wskaźnika w firmie A i B, wykorzystując dane

w tabeli 4.3.3.2.

3) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Ćwiczenie 5

Obliczanie

wskaźnika fluktuacji w firmie.

Oblicz i zinterpretuj wskaźnik fluktuacji w firmie zatrudniającej w ciągu ostatniego roku 105

pracowników. W okresie tym 13 pracowników zwolniło się dobrowolnie z pracy, a 3 ją

porzuciło.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapisać wzór na wskaźnik fluktuacji, korzystając z materiału nauczania pkt. 4.3.1.

2) podstawić dane z zadania do wzoru,

3) wykonać obliczenia, wyniki zinterpretować.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Ćwiczenie 6

Obliczanie

wskaźnika wydajności pracy.

Oblicz wskaźnik wydajności pracy pracownika, który w ciągu 8 godzin wykonał 200 szt.

wyrobu. W jakim procencie wykonał normę, jeżeli dla tego stanowiska wynosi ona 27

szt./godz. Otrzymane wyniki zinterpretuj.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybrać i zapisać wzór na wskaźnik wydajności i wskaźnik wykonania normy wydajności

pracy pracownika ( materiał nauczania 4.3.1.)

2) obliczyć wybrane wskaźniki,

3) zweryfikować wyniki ,

4) ocenić poziom kształtowania się tych wskaźników.

5) zaprezentować wyniki.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator, zeszyt.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

5.3.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) wymienić i scharakteryzować czynniki produkcji,

2) obliczyć i interpretować wskaźnik zużycia maszyn i urządzeń,

3) wymienić czynniki wpływające na zdolność produkcyjną

przedsiębiorstwa,

4) obliczyć i zinterpretować wskaźniki wydajności pracy i pracochłonności,

5) obliczyć wskaźnik efektywności wykorzystania maszyn i urządzeń,

6) obliczyć i zinterpretować wskaźnik fluktuacji,

7) wyjaśnić różnicę między wskaźnikiem wydajności a wskaźnikiem

wykonania normy wydajności?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

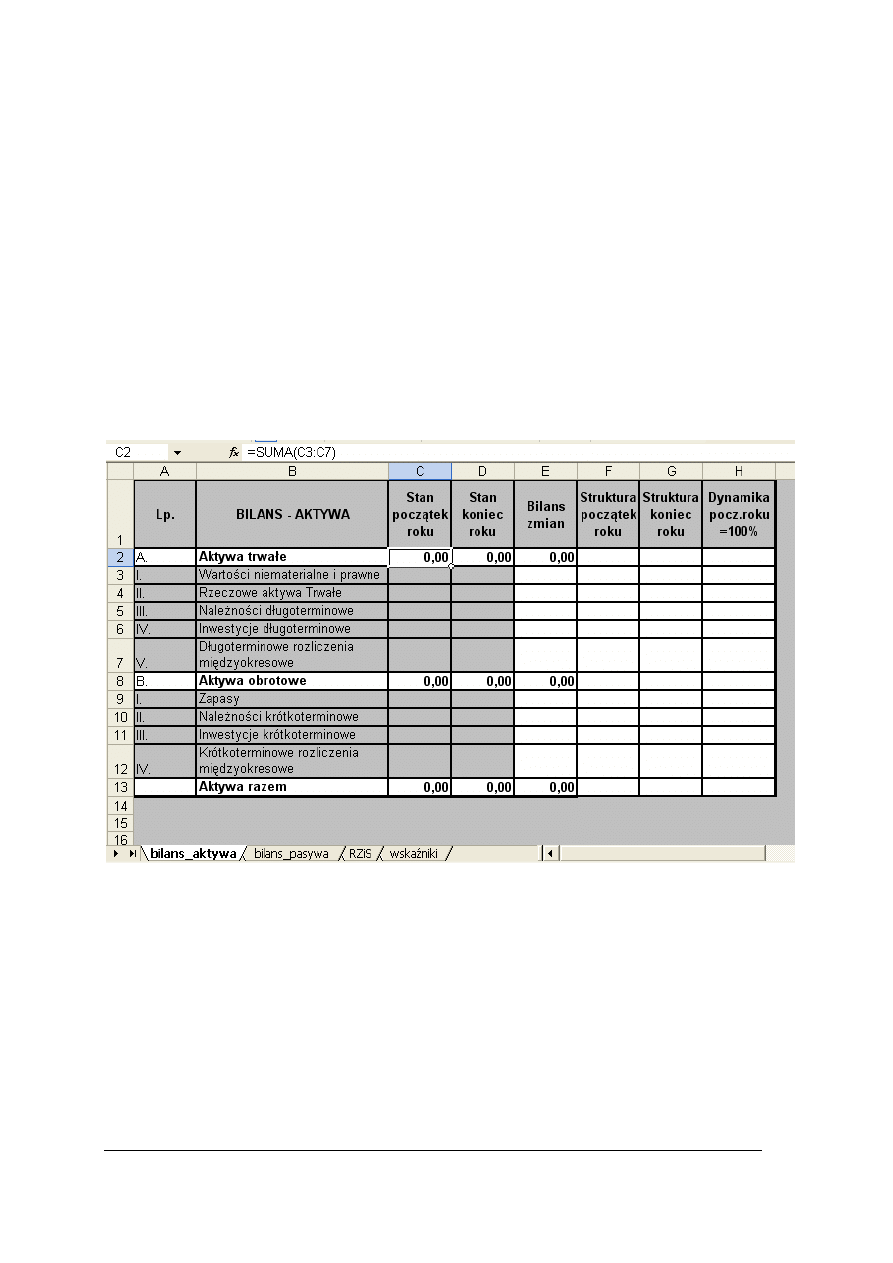

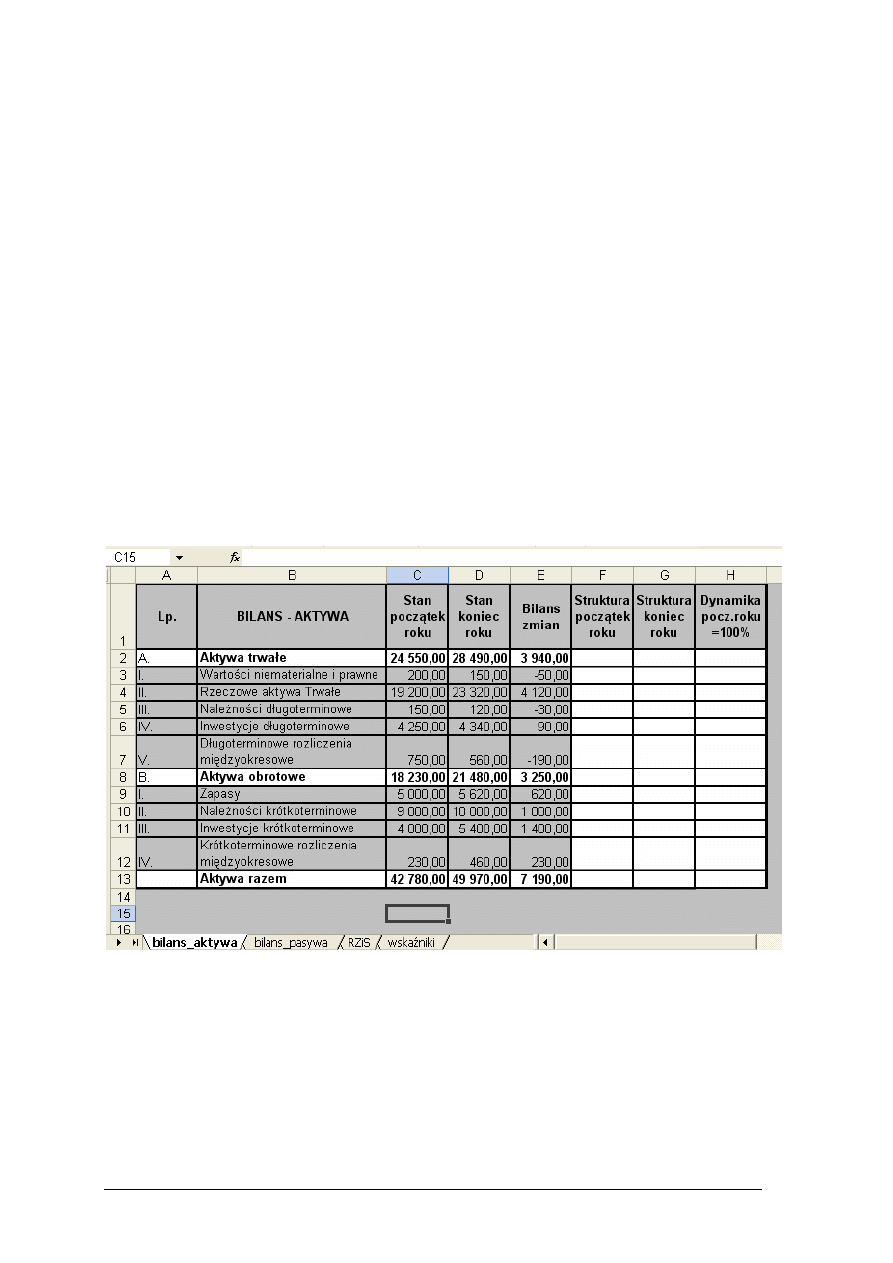

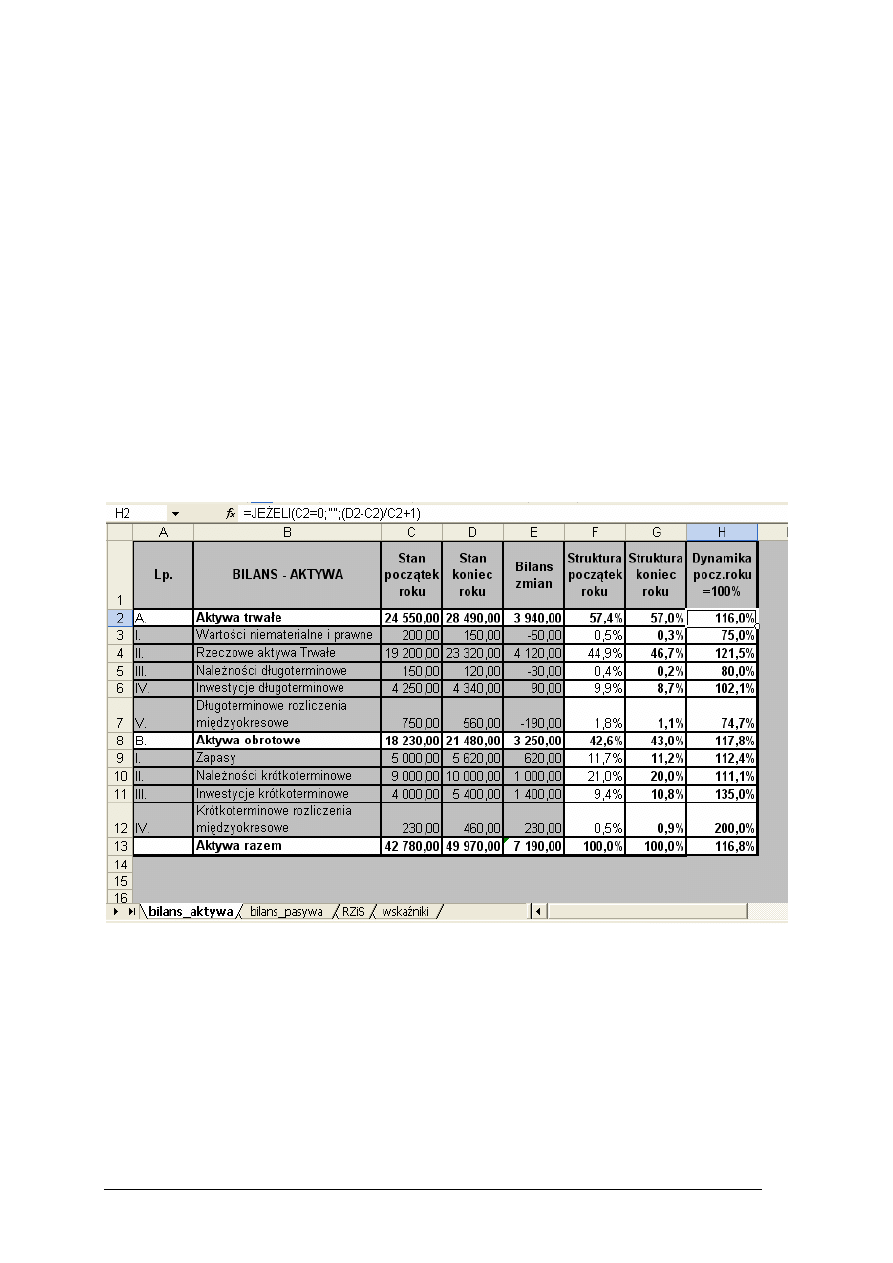

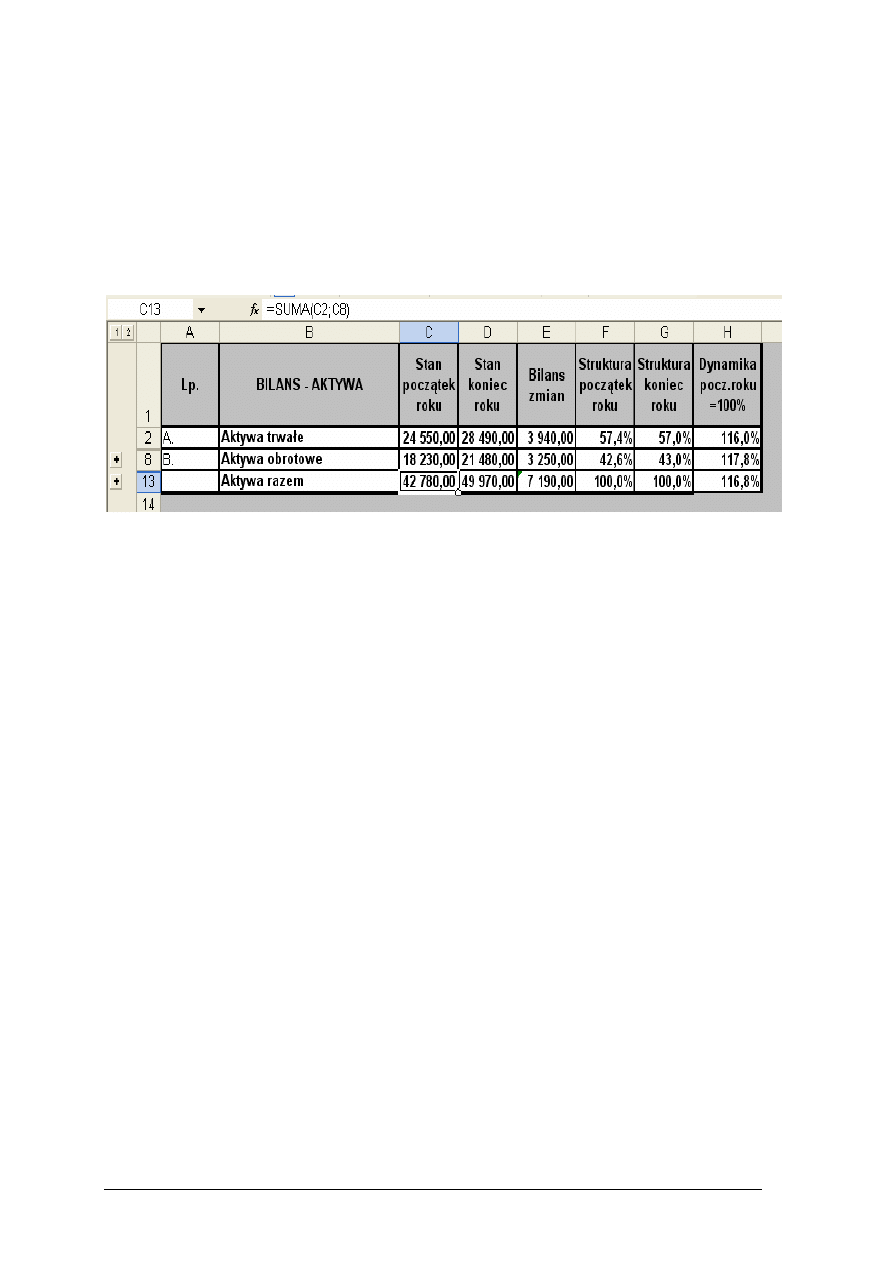

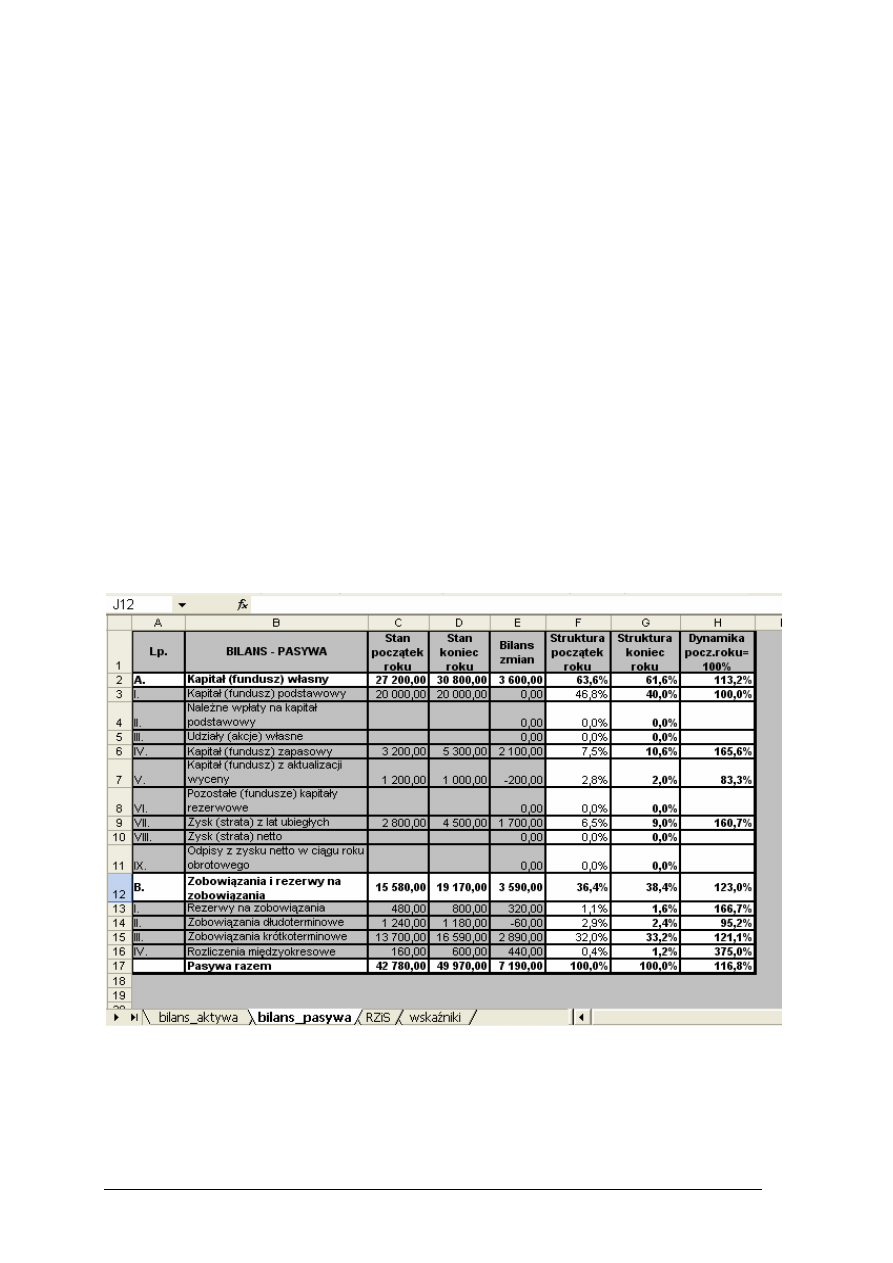

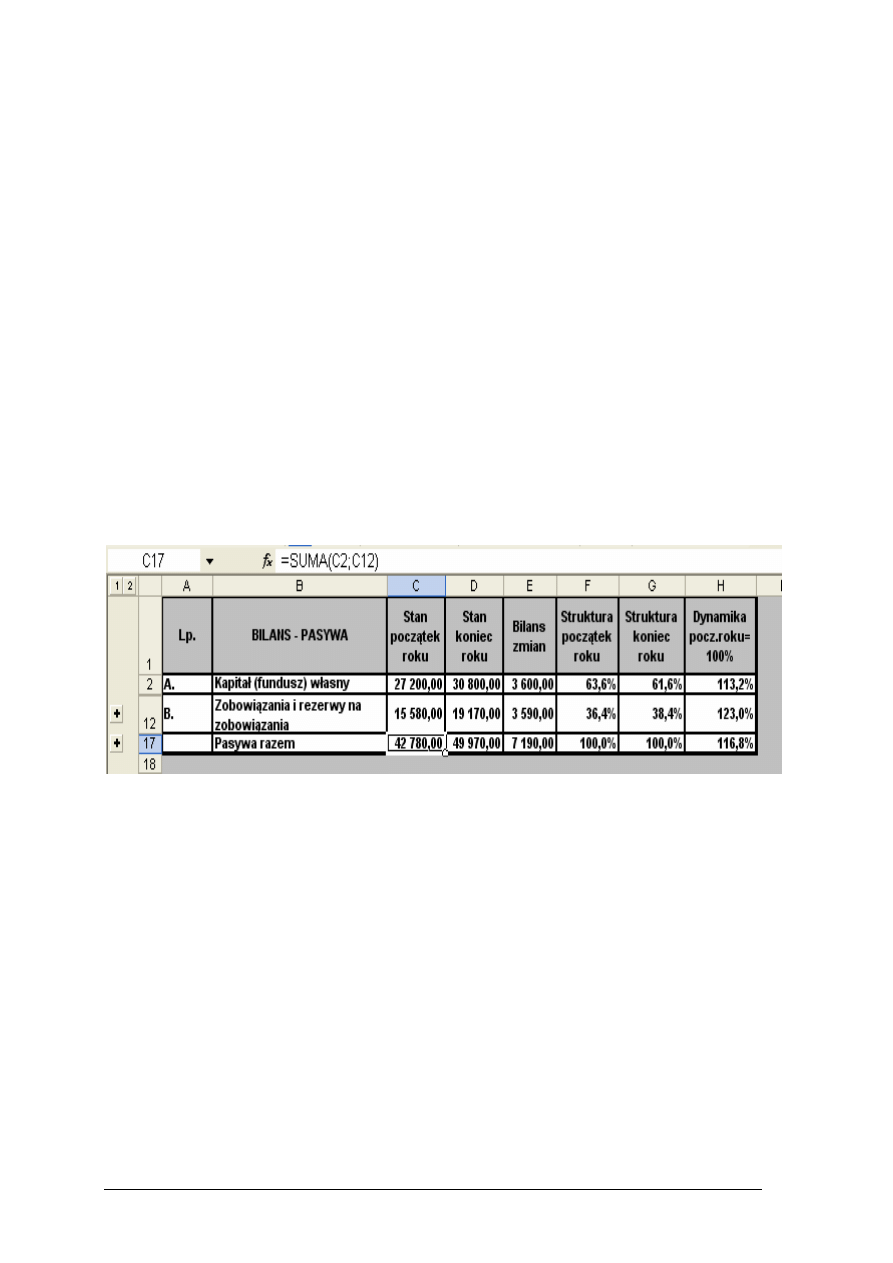

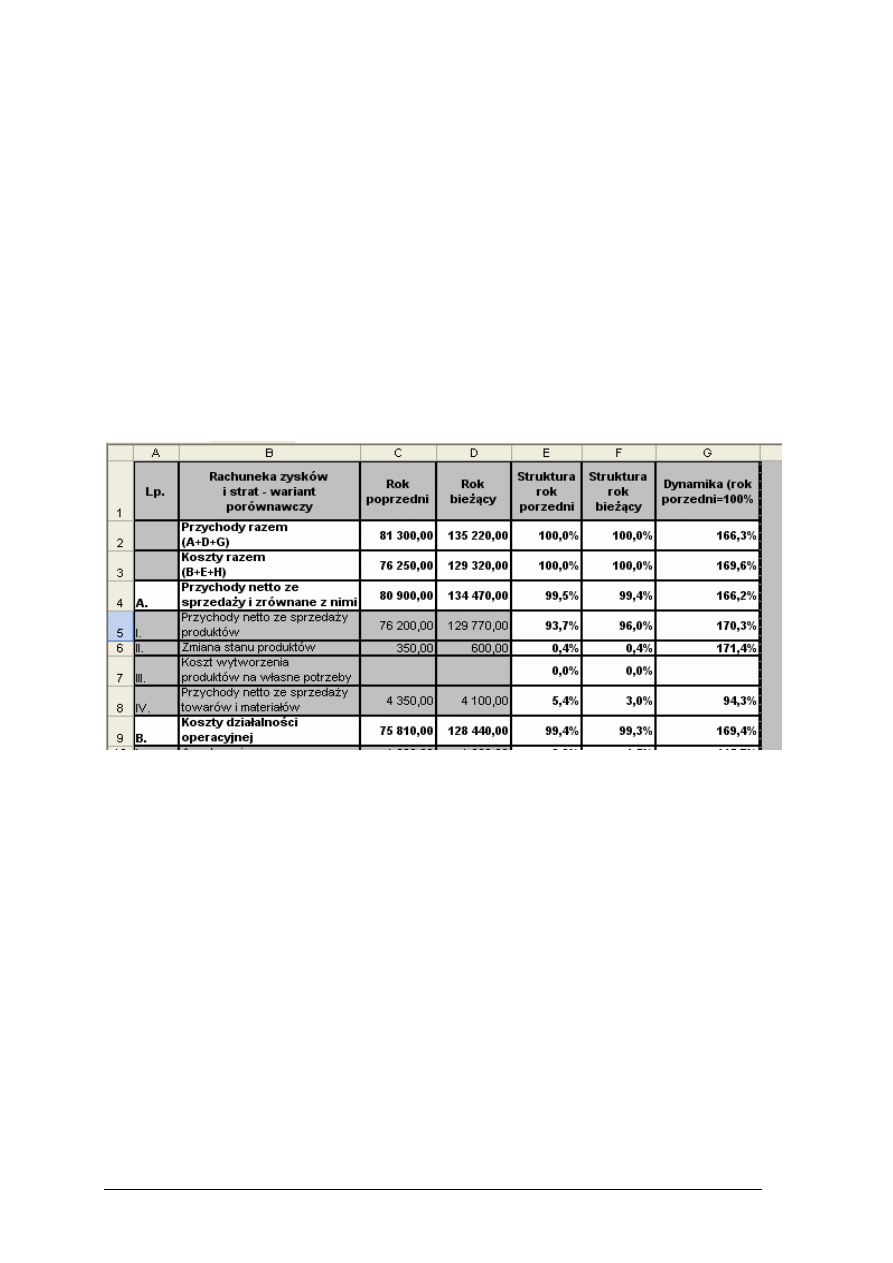

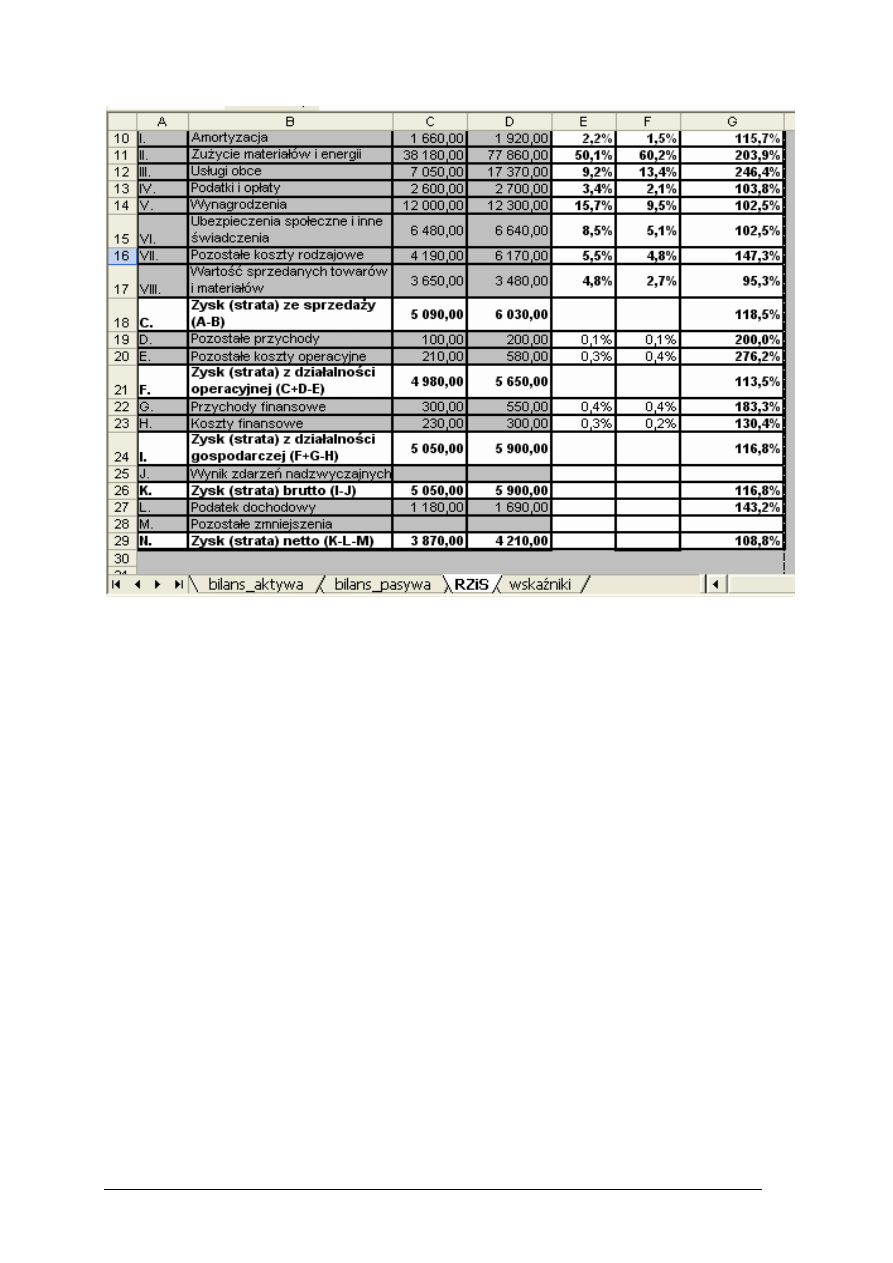

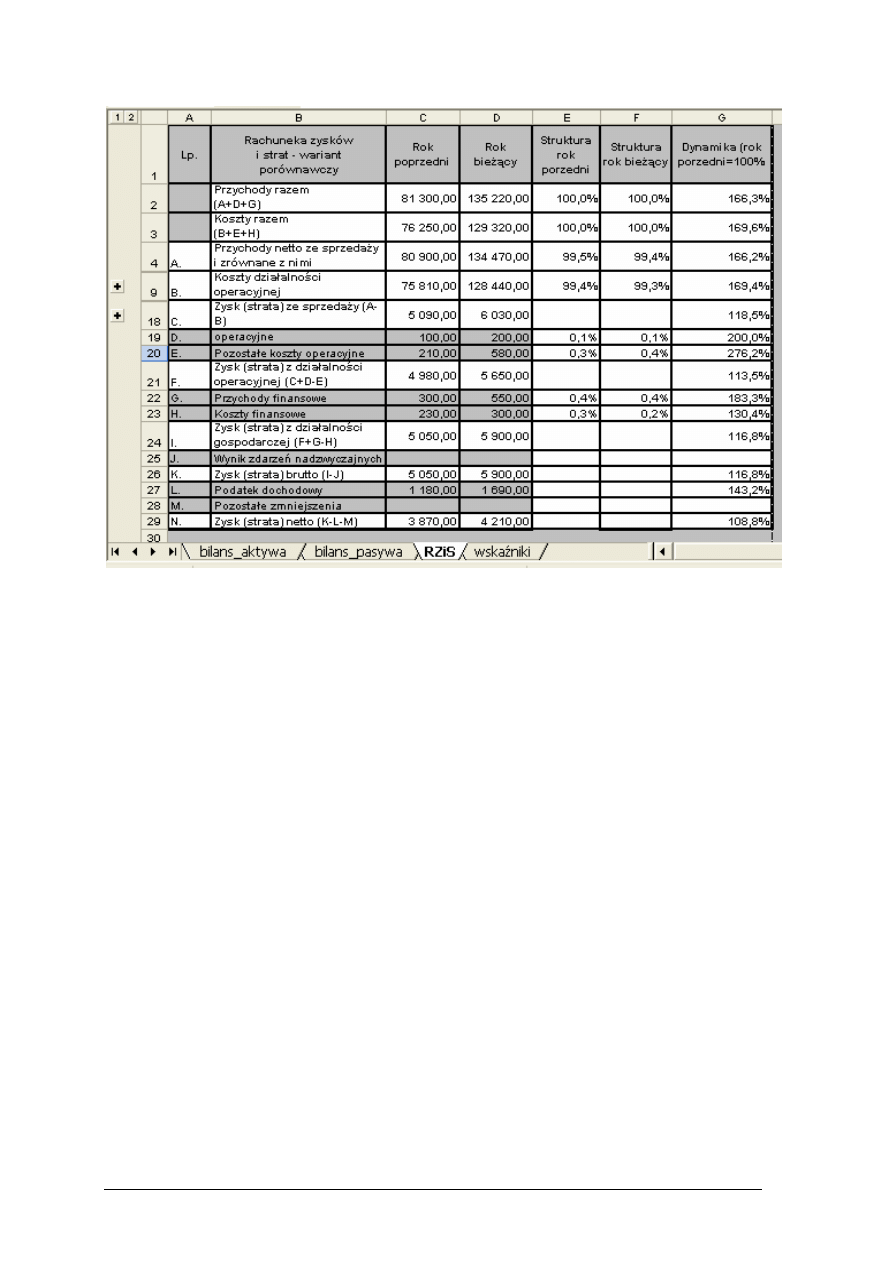

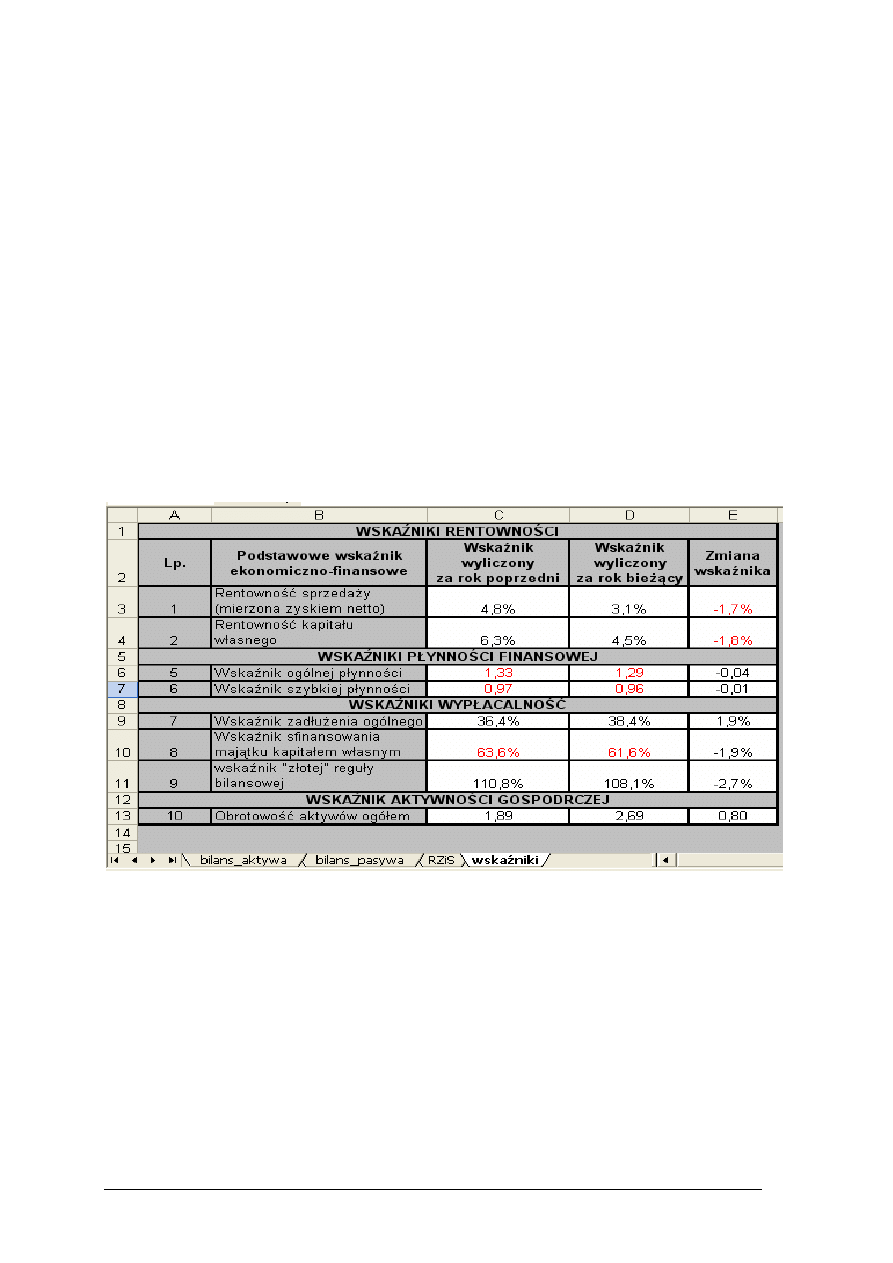

5.4 Analiza sprawozdań finansowych

5.4.1. Ćwiczenia

Ćwiczenie 1

Bilans spółki w wersji uproszczonej.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sporządź bilans spółki w wersji uproszczonej z zachowaniem wszystkich cech formalnych.

Przedsiębiorstwo Handlowe DROPSIK sp. zo.o. w dniu 31.12.200X r. posiadało następujące

składniki majątku i źródła jego finansowania.

Tabela 4.4.3.1. Składniki majątku i źródła finansowania P.H. DROPSIK

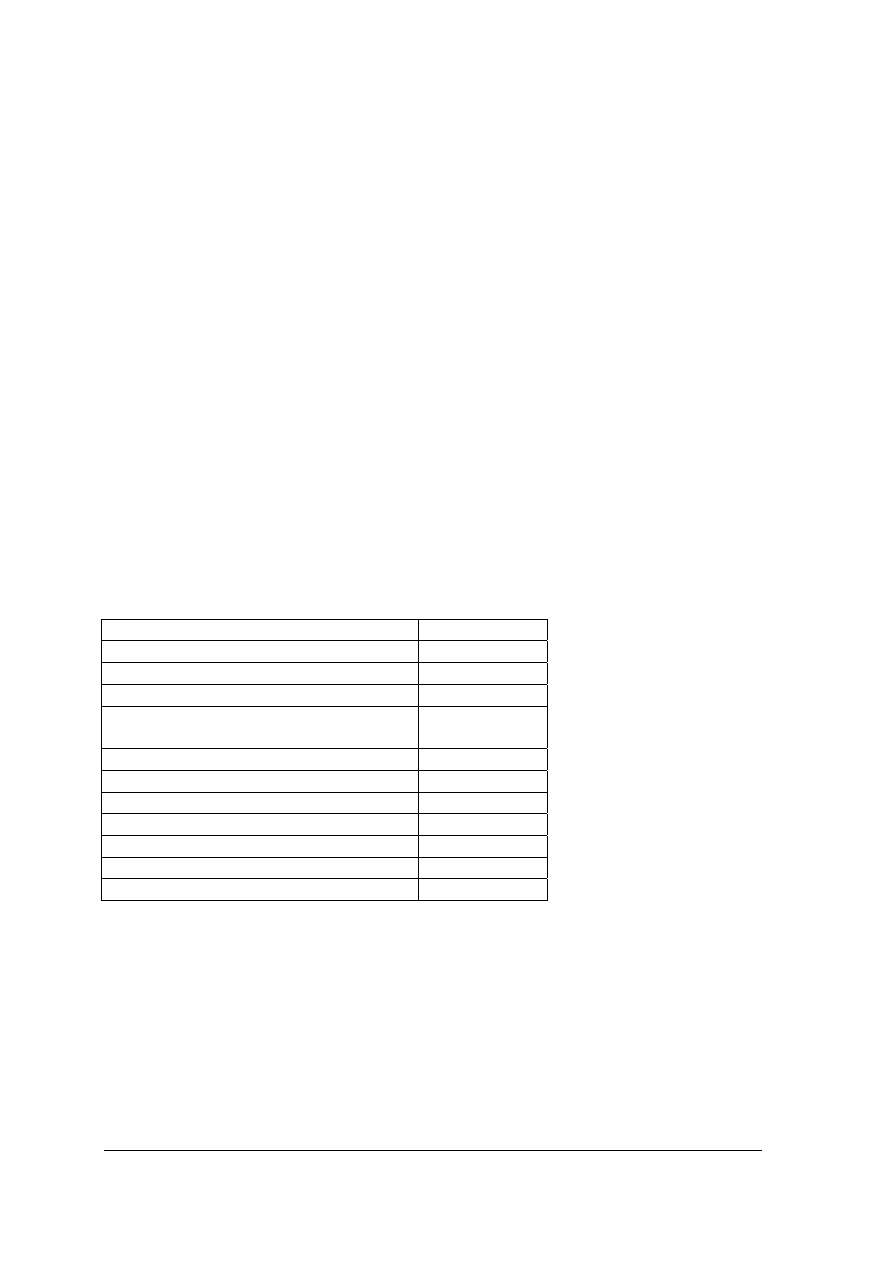

Lp. Wyszczególnienie

Kwota

1. Kapitał zakładowy 200000

2. Kapitał zapasowy

160000

3.

Środki pieniężne na rachunku bankowym

50000

4.

Środki transportu

130000

5.

Wynik finansowy netto (należy ustalić)

6.

Środki pieniężne w kasie

2000

7. Usługi w toku

55000

8.

Zaliczki wypłacone na delegacje

10000

9. Kwoty

należne od odb.za wyk. usługi 60000

10. Materiały na składzie 70000

11.

Niewypłacone wynagrodzenia za grudzień 30000

12. Zadłużenie z tytułu dostaw

160000

13. Zadłużenie z tytułu otrzymania kredytu

120000

14.

Maszyny i urządzenia techniczne

130000

15. Udziały w obcych jednost. (bezterminowo)

280000

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) przypomnieć, z jakich elementów składa się bilans w wersji uproszczonej (materiał

nauczania 4.4.1.),

2) przyporządkować dane z tabeli 4.4.3.1. do odpowiednich pozycji w bilansie,

3) obliczyć wynik finansowy netto,

4) zsumować aktywa i pasywa,

5) sprawdzić, czy bilans uproszczony, który sporządziłeś zawiera wszystkie elementy

formalne.

6) zaprezentować efekty pracy.

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Ćwiczenie 2

Rozróżnianie wskaźników finansowych wykorzystywanych w analizie ekonomicznej.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

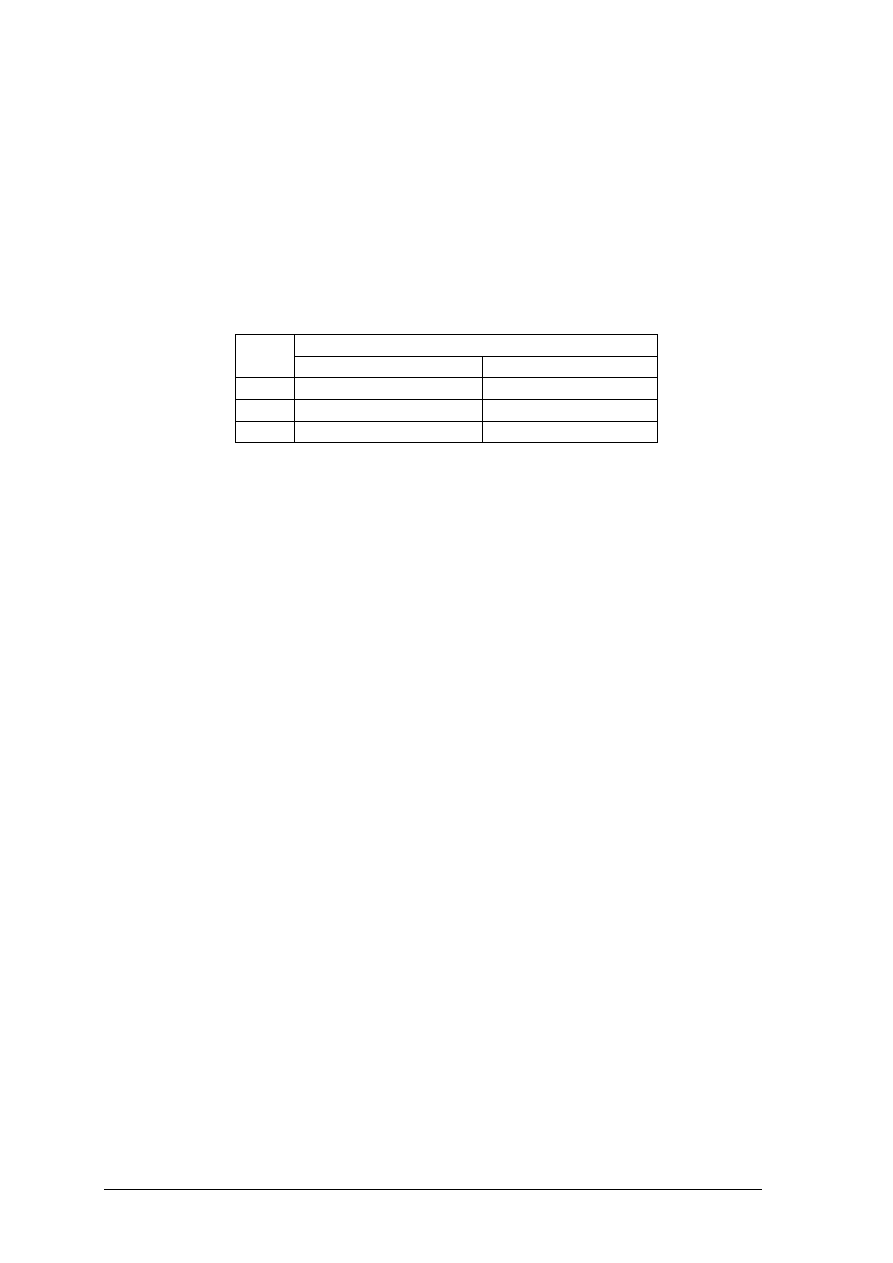

Uzupełnij poniższe zdania, wstawiając nazwę wskaźników, których one dotyczą :

1. Wskaźniki, które informują o zdolności firmy do regulacji zobowiązań

krótkoterminowych, czyli o jej wypłacalności to wskaźniki ................................................

2. Wskaźniki, które umożliwiają ocenę efektywności wykorzystania przez przedsiębiorstwo

zasobów majątkowych to wskaźniki .....................................................................................

3. Wskaźniki, które charakteryzują zysk na tle wielkości, które przyczyniły się do jego

powstania to wskaźniki .........................................................................................................

4. Wskaźniki, które określają stopień finansowania przedsiębiorstwa przez kapitały obce

i oceniają sytuację firmy w dłuższym okresie, to wskaźniki

..........................................................

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z charakterystyką wskaźników finansowych zawartą w materiale nauczania

4.4.1.

2) uzupełnić poniższe zdania, wstawiając nazwę wskaźników, których one dotyczą :

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia indywidualne,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

Ćwiczenie 3

Analiza sytuacji finansowej i majątkowej firm.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) przyporządkować wskaźniki z tabeli 4.4.3.2. odpowiednim grupom wskaźników

oceniających kondycję finansową firmy,

2) porównać poziom wskaźników w firmie A i B, z ich poziomem wzorcowym,

3) wskazać, która z firm jest w lepszej kondycji finansowej,

4) zaproponować działania jakie powinna podjąć firma będąca w gorszej sytuacji

finansowej,

5) zweryfikować i zaprezentować wyniki

Tabela 4.4.3.2. Wskaźniki analizy finansowej w firmie A i B

Lp. Wskaźnik

Firma A

Firma B

1. bieżącej płynności 1,5

0,95

2. pokrycia

majątku kapitałami własnymi 1 0,90

3. wiarygodności kredytowej

1,7

1,2

4. rotacji

należności 10

7

5. rentowności sprzedaży 9,5%

6,7%

Źródło: opracowanie własne

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia indywidualne i grupowe,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator,

–

zeszyt.

Ćwiczenie 4

Analiza finansowa firmy.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie informacji zawartych w uproszczonym bilansie i rachunku zysków i strat,

przeprowadź analizę finansową Przedsiębiorstwa OTEKS, wykorzystując znane ci wskaźniki

analizy ekonomicznej.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z rodzajami wskaźników wykorzystywanych w analizie finansowej firmy

(materiał nauczania 4.4.1.)

2) wybrać wskaźniki, które wykorzystasz do analizy,

3) obliczyć wybrane wskaźniki,

4) zinterpretować otrzymane wyniki,

5) wyjaśnić, czy kondycja finansowa firmy polepszyła się, czy pogorszyła,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

6) uzasadnić rozwiązanie.

Tabela 4.4.3.3. Bilans przedsiębiorstwa OTEKS na 31. XI. 2004 r.

Stan na 2004

Stan na 2004

Lp

AKTYWA

począt koniec

Lp

PASYWA

począt koniec

A Aktywa

trwałe

25000 30000 A.

Kapitał własny i

rezerwowy

22000 25000

I. wart. niematerialne

i prawne

500 1600 I. akcyjny 16000

17000

II. rzeczowe

22500 26900 II zapasowy 2000

4000

III finansowe 2000

1500

III rezerwowy 1000

-

B. Aktywa

obrotowe 21000 23000 IV

Zysk netto w

podziale na

3000 4000

I. zapasy 10000

13000

a.

dywidendę 1000

1500

II. należności 7000

6000

b. zysk

pozostawiony 2000 2500

III

środki pieniężne i

papiery wart.

3000 2900 B. Zobowiązania

24000 28000

IV

rozliczenia

międzyokresowe

1000 1100 I. długoterminowe 10000

8000

II. bieżące 14000

20000

RAZEM I + II

46000 53000

RAZEM I + II

46000 53000

Źródło: opracowanie własne

Tabela 4.4.3.4. Rachunek zysków i strat (wersja uproszczona) 2004

Lp. Wyszczególnienie Rok

ubiegły Rok

bieżący

A.

Przychód ze sprzedaży 75000

90000

B. Koszty

działalności 60000

70000

C.

Zysk ze sprzedaży 15000

20000

H.

Odsetki dla jednostek powiązanych 1000

1500

K. Zysk

brutto

14000

18500

Źródło: opracowanie własne

Zalecane metody nauczania-uczenia się:

–

dyskusja,

–

ćwiczenia w grupie,

–

pokaz z objaśnieniami.

Środki dydaktyczne:

–

Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

–

kalkulator, 1) zapoznać się z charakterystyką wskaźników finansowych zawartą

w materiale nauczania 4.4.1.

2) uzupełnić poniższe zdania, wstawiając nazwę wskaźników, których one dotyczą :

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

5.4.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) wymienić grupy wskaźników wykorzystywanych do analizy finansowej

firmy,

2) obliczyć i zinterpretować standartowe wskaźniki stosowane w analizie

finansowej,

3) uprościć bilans oraz rachunek zysków i strat,

4) porównać sytuację finansową i majątkową przedsiębiorstw tej samej

branży,

5) ocenić sytuację finansową jednostki na podstawie wybranych

wskaźników,

6) zaprezentować wyniki analizy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

5.5 Planowanie rzeczowe i finansowe

5.5.1. Ćwiczenia

Ćwiczenie 1

Planowanie wyniku finansowego w firmie.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybrać wzory niezbędne do obliczenia:

− przychodu ze sprzedaży,

− zużycia materiału,

− zakupu materiałów,

− liczby pracowników i ich wynagrodzenia,

− wyniku finansowego w firmie MISIEK,

2) podstawić do wybranych wzorów dane z tabeli 4.5.3.1.

3) wykonać obliczenia,

4) zaprezentować wyniki.

Tabela 4.5.3.1. Dane dotyczące firmy MISIEK

1. wielkość produkcji

5120 miśków

2. cena zbytu

25 zł.

3. norma zużycia tkaniny

0,40 m/miśka

4) norma czasu pracy

16,5 min/miśka

5. efektywny czas pracy w danym

okresie

176 godz.

6. cena zakupu tkaniny

10 zł.

7. zapas końcowy 200

m

8. zapas początkowy

150 m

9. stawka za godzinę 15

zł

10. koszty wydziałowe 5000

11. koszty zarządy 40000

12. koszty sprzedaży 4000

Źródło: opracowanie własne

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Ćwiczenie 2

Obliczanie

zysku

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Oblicz zysk netto przedsiębiorstwa stosując następujące dane:

− planowana sprzedaż

produkcji

w

cenach

zbytu

10.000

zł

− planowana sprzedaż po koszcie własnym

4.000

zł

− zyski

nadzwyczajne

5

zł

− straty

nadzwyczajne

3

zł

− podatek

dochodowy

19%

− wpłata z zysku do budżetu

12%

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wybrać właściwe wzory z materiału nauczania 4.5.1,

2) wykonać obliczenia wykorzystując powyższe dane,

3) zinterpretować i zaprezentować wyniki.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

Ćwiczenie 3

Planowanie kosztów płac.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wybrać właściwe wzory z materiału nauczania 4.5.1,

2) wykonać obliczenia wykorzystując poniższe dane:

− planowana

produkcja

5000

szt.

− norma czasu pracy 20 min/ szt.

− stawka za godzinę

10 zł.

3) zweryfikować wyniki,

4) zaprezentować efekty swojej pracy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

5.5.2 Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) wymienić funkcje planowania w zarządzaniu,

2) sklasyfikować plany według różnych kryteriów,

3) wymienić czynniki wpływające na wielkość produkcji,

4) wymienić czynniki wpływające na wielkość sprzedaży,

5) wymienić czynniki wpływające na wielkość zatrudnienia,

6) wymienić czynniki wpływające na koszty w firmie,

7) opracować plan finansowy w oparciu o wyniki analizy sytuacji finansowej

firmy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

5.6. Analiza zarządzania majątkiem przedsiębiorstwa

5.6.1. Ćwiczenia

Ćwiczenie 1

Ważony koszt kapitałów w firmie.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie danych z tabeli 4.6.3.1. oblicz koszt ważony kapitałów firmie X, wykorzystując

metodę księgową.

Tabela 4.6.3.1. Źródła finansowania w firmie X.

Źródła finansowania

Księgowa

wartość

kapitału (tys.)

wagi

koszt

składowych

kapitału (%)

ważony koszt

kapitału

1. zysk zatrzymany

600

20

2. kredyt długoterminowy 400 35×0,81

3. kredyt krótkoterminowy

300

25×0,81

Ogółem

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.6.1.

2) przeprowadzić analizę danych z tabeli 4.6.3.1.

3) wybrać odpowiednie wzory,

4) obliczyć wartość księgową kapitału w firmie,

5) obliczyć wagi poszczególnych rodzajów kapitałów w kapitale ogółem,

6) obliczyć ważony koszt kapitału dla każdego źródła finansowania,

7) obliczyć ważony koszt zaangażowanych kapitałów w firmie X,

8) otrzymane wyniki zweryfikować,

9) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

Ćwiczenie 2

Obliczanie

złotej reguły finansowej

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie danych zawartych z tabeli 4.6.3.2. porównaj wskaźniki struktury kapitałów

w firmie A i B oraz oblicz i zinterpretuj złotą regułę finansową.

Tabela 4.6.3.2. Kapitały w firmie A i B.

Kapitały w firmie

Wskaźniki struktury

w firmie

Treść

A B A B

Kapitały własne (tys.)

670

250

Kapitały obce (tys.)

420

415

RAZEM KAPITAŁY

Wskaźnik złotej reguły

finansowej

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.6.1.

2) obliczyć strukturę kapitałów w firmie A i B, wykorzystując dane z tabeli 4.6.3.2.

3) obliczyć zgodnie ze wzorem wskaźnik złotej reguły finansowej,

4) wyniki obliczeń wpisać do tabeli

5) zinterpretować otrzymane wyniki,

6) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

Ćwiczenie 3

Obliczanie

złotej reguły bilansowej

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie danych z tabeli 4.6.3.3.oblicz i zinterpretuj: wskaźniki struktury kapitałów

w firmie A i B oraz złotą regułę bilansową I.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Tabela 4.6.3.3. Kapitały i aktywa trwałe w firmie A i B.

Kapitały w firmie

Wskaźniki struktury

w firmie

Treść

A B A B

Kapitały własne (tys.)

720

430

Aktywa trwałe netto

850

460

Wskaźnik złotej reguły

bilansowej I

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.6.1.

2)

obliczyć wskaźniki struktury,

3) obliczyć zgodnie ze wzorem wskaźnik złotej reguły bilansowej I,

4) wyniki obliczeń wpisać do tabeli,

5) zinterpretować otrzymane wyniki,

6) wnioski zapisać w zeszycie.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

Ćwiczenie 4

Porównywanie

wskaźników złotej reguły bilansowej.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie danych zawartych w tabeli4.6.3.4. oblicz i zinterpretuj wskaźnik złotej reguły

bilansowej II, suma bilansowa w obu firmach wynosi 300 tys. zł.

Tabela 4.6.3.4. Kapitały stałe i aktywa trwałe w firmie A i B.

Treść FIRMA

Wielkości bezwzględne A

B

Kapitał stały ( tys.)

X

X

Zobowiązania długoterminowe

(tys.)

75 105

Kapitał własny 105

90

RAZEM KAPITAŁ STAŁY

Aktywa trwałe netto (tys.)

150

100

Wskaźnik złotej reguły

bilansowej II

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.6.1.

2) wybrać wzór na obliczanie złotej reguły bilansowej II,

3) obliczyć wzór wykorzystując dane z tabeli 4.6.3.4.,

4) zinterpretować otrzymane wyniki,

5) zaprezentować efekty pracy.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia indywidualne i w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

5.6.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) nazwać kapitały własne w podmiotach o różnej formie organizacyjno-

prawnej,

2) uzasadnić zapotrzebowanie na środki finansowe ze źródeł wewnętrznych

i zewnętrznych,

3) zaplanować strukturę kapitałów korzystną dla firmy,

4) obliczyć koszt kredytu,

5) wyjaśnić różnicę między złotą regułą finansową a złotą regułą bilansową,

6) uzasadnić konieczność zachowania właściwej struktury między kapitałami

własnymi a obcymi w firmie.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

5.7. Dźwignia finansowa

5.7.1 Ćwiczenia

Ćwiczenie 1

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.7.1.,

2) przeczytać zdania i wstawić odpowiednie wyrazy, tak aby zachować poprawność

twierdzeń,

3) zaprezentować efekty swojej pracy.

Uzupełnij poniższe zdania, wyrazami z nawiasu, tak aby były one prawidłowe.

1. Efekty pozytywne dźwigni finansowej mogą występować gdy stopa zysku

jest.................................................. ( wyższa / niższa) od stopy oprocentowania kapitałów

obcych.

2. Im bardziej stopa zysku jest................................................... (wyższa / niższa) od

oprocentowania kapitału obcego, tym efekty działania dźwigni finansowej są wyższe,

3. Jeżeli stopa zysku jest........................................................................ (mniejsza / większa)

od oprocentowania kapitału obcego, to mechanizm działania dźwigni ma charakter

negatywny.

4. Jeżeli stopa zysku jest .........................................................(niższa / wyższa) od kosztów

zaangażowania kapitałów obcych, to każde zwiększenie zadłużenia pociąga za sobą coraz

wyższy spadek stopy zwrotu kapitałów własnych.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

Ćwiczenie 2.

Wpływ dźwigni finansowej na rentowności kapitału

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Firma Misiek ma do wyboru dwa warianty finansowania projektu rozwojowego,

a mianowicie:

I wariant – finansowanie w 100% kapitałem własnym 240000 zł, firma płaci podatek

dochodowy 19%, roczna sprzedaż osiąga wartość 4200000 zł, koszty zmienne wynoszą

210000 zł., koszty stałe 90000 zł podatek dochodowy 19%.

II wariant, założenia jak wyżej, tylko, że zakłada się finansowanie w 50% kapitałem własnym

i 50% kapitałem obcym, którego koszt wynosi 20% w skali roku.

Na podstawie danych z tabeli 4.7.2.1., oblicz stopień dźwigni finansowej oraz jej wpływ na

rentowność kapitału własnego.

Tabela 4.7.2.1. Zysk netto w firmie MISIEK

Wyszczególnienie

wariant I

wariant II

sprzedaż 560000

560000

- koszty zmienne

290000

290000

- koszty stałe 130000

130000

= zysk operacyjny

- odsetki

= zysk brutto

- podatek

zysk netto

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.7.1.

2) wykonać brakujące obliczenia w tabeli 4.7.2.1.

3) obliczyć stopień dźwigni finansowej,

4) obliczyć graniczny poziom zysku przed spłatą i opodatkowaniem,

5) obliczyć poziom rentowności i graniczny poziom rentowności,

6) obliczyć przyrost rentowności kapitału własnego,

7) zweryfikować wyniki,

8) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

Ćwiczenie 3

Struktura

kapitałów w firmie.

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.7.1.

2) obliczyć i porównać strukturę kapitałów w firmie A, B i C, wykorzystując dane z tabeli

4.7.2.2.

3) uzasadnić, która z firm według ciebie ma najlepszą strukturę kapitałową,

4) wyjaśnić, czy zawsze wyższy udział kapitałów obcych w ogólnej sumie kapitałów

negatywnie wpływa na efektywność funkcjonowania firmy.

Tabela nr 4.7.2.2. Kapitały własne i obce w firmie A, B, C.

Firma A

Firma B

Firma C

Wyszczególnienie

kapitał

(tys.)

procent

kapitał

(tys.)

procent

kapitał

(tys.)

procent

kapitały własne 25000 45000 30000

kapitały

obce

20000 45000 50000

Źródło: opracowanie własne

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia indywidualne i w grupie,

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

5.7.2 Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) rozróżnić rodzaje dźwigni finansowej,

2) zaplanować strukturę kapitałów korzystną dla firmy,

3) obliczyć i zinterpretować efekt dźwigni finansowej?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

5.8. Rachunek kosztów zmiennych

5.8.1. Ćwiczenia

Ćwiczenie 1

Wynik finansowy w rachunku kosztów zmiennych

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie poniższych danych ustal wynik finansowy w rachunku kosztów zmiennych:

Produkcja okresu = Sprzedaż okresu

W okresie sprawozdawczym:

− wyprodukowano i sprzedano 35 000 sztuk produktów,

− cena sprzedaży 23 zł za sztukę,

− koszty produkcji sprzedanej 520 000 zł, w tym:

− koszty zmienne 350 000 zł,

− koszty stałe 170 000 zł,

− koszty zarządu i sprzedaży 175 000 zł (w całości stałe).

.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.8.1.

2) obliczyć przychód ze sprzedaży,

3) obliczyć marżę brutto,

4) obliczyć zysk brutto,

5) zweryfikować wyniki,

6) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

Ćwiczenie 2

Wynik finansowy w rachunku kosztów zmiennych

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Na podstawie poniższych danych ustal wynik finansowy w rachunku kosztów zmiennych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Produkcja okresu > Sprzedaż okresu

W okresie sprawozdawczym:

− wyprodukowano 35 000 sztuk produktów, sprzedano 27 000 szt.,

− cena sprzedaży 23 zł za sztukę,

− koszty produkcji sprzedanej 520 000 zł, w tym:

− koszty zmienne 350 000 zł,

− koszty stałe 170 000 zł,

− koszty zarządu i sprzedaży 175 000 zł (w całości stałe).

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.8.1.

2) obliczyć przychód ze sprzedaży,

3) obliczyć marżę brutto,

4) obliczyć zysk brutto,

5) zweryfikować wyniki,

6) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia indywidualne i w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”,

− kalkulator.

Ćwiczenie 3

Wskaźnik zmienności kosztów zmiennych

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Oblicz i zinterpretuj wskaźnik zmienności kosztów zmiennych na podstawie danych z tabeli

4.8.3.1.

Tabela 4.8.3.1. Koszty i wielkość produkcji w firmie MISIEK

Wyszczególnienie 2003 rok

2004 rok

∆

koszty (tys.)

50000

75000

wielkość

produkcji

80000 95000

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.8.1.

2) wybrać i zapisać wzór na obliczanie wskaźnika zmienności kosztów zmiennych,

3) wykonać obliczenia w tabeli 4.8.3.1.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

4) podstawić dane do wzoru i wykonać obliczenia,

5) zaprezentować efekty swojej pracy.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

5.8.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) rozróżniać koszty stałe i zmienne,

2) klasyfikować koszty dla potrzeb rachunku decyzyjnego,

3) ustalić wynik finansowy w rachunku kosztów zmiennych,

4) oszacować koszty przyszłe metodą księgową,

5) obliczać i interpretować wskaźnik zmienności kosztów zmiennych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

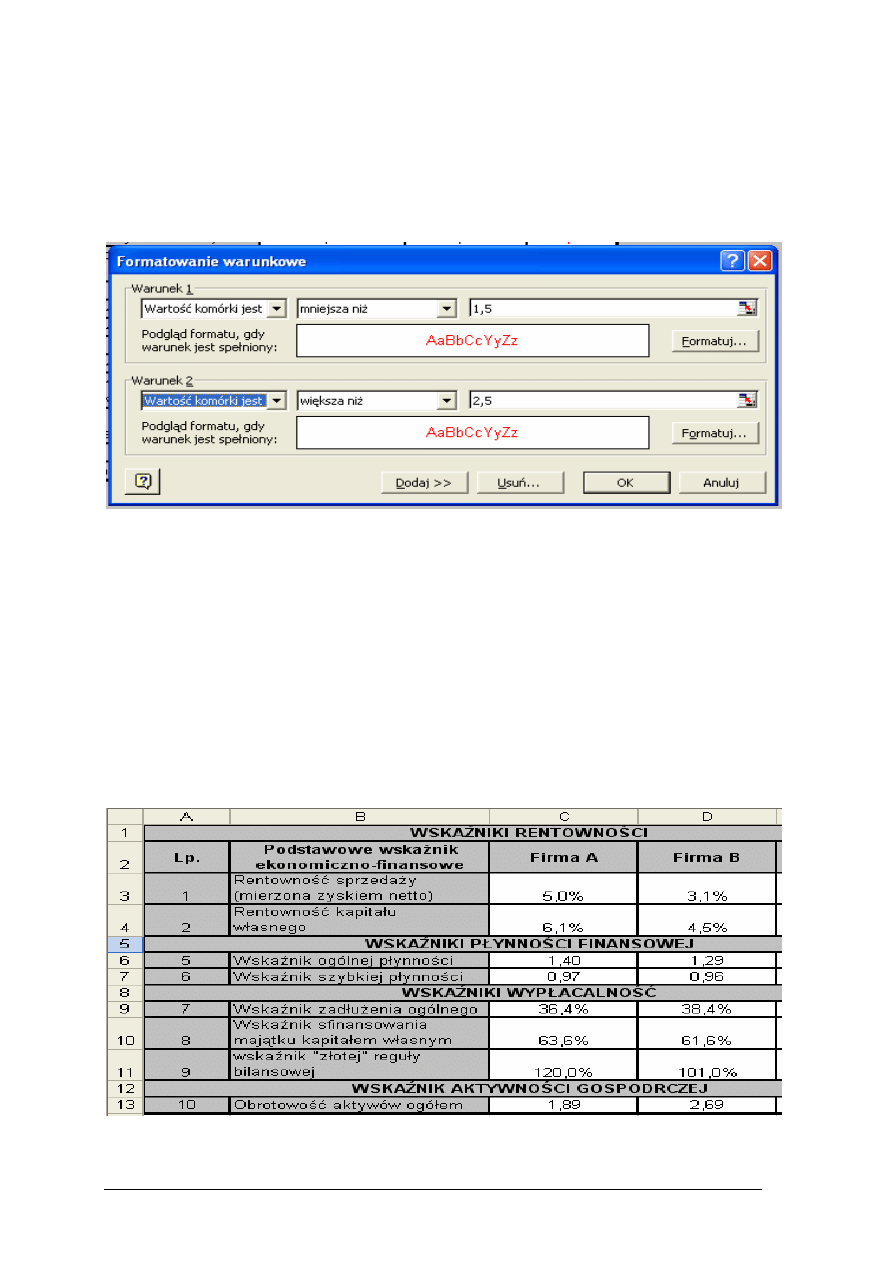

5.9. Próg rentowności

5.9.1 Ćwiczenia

Ćwiczenie 1

Obliczanie progu rentowności

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Bar „Kopytko” serwuje dania obiadowe za 15 zł niezależnie od rodzaju. Spółka planuje zysk

na następny rok w kwocie 13 600 zł. Stałe roczne koszty baru wynoszą 6 400 zł, a koszty

zmienne ugotowania jednego dania - 7 zł.

Polecenia:

1. Ile dań obiadowych należy ugotować, żeby znaleźć się w progu rentowności?

2. Ile dań obiadowych należy ugotować, żeby osiągnąć planowany zysk?

3. Przedstaw graficznie próg rentowności

4. Zakładając 8% wzrost kosztów stałych i zmiennych w połowie roku (dot. II półrocza)

ustalić, ile dań obiadowych należałoby ugotować, aby osiągnąć planowany zysk. Koszty

stałe i zysk wzrastają równomiernie w ciągu roku.

5. Wiedząc, że spółka nie ma możliwości zwiększenia liczby usług, ustalić, po jakiej cenie

należałoby sprzedawać dania w II półroczu, aby osiągnąć planowany zysk, po

uwzględnieniu wzrostu kosztów o 8%.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.9.1.

2) napisać wzór na obliczanie progu rentowności w ujęciu ilościowym i wartościowym,

3) wykonać obliczenia,

4) przedstawić graficznie graniczną wielkość produkcji w barze „Kopytko”,

5) zweryfikować wyniki obliczeń w grupie,

6) dokonać oceny poprawności graficznej przedstawienia progu rentowności w barze

„Kopytko”,

7) zaprezentować efekty pracy zespołu.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

−

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator,

− zeszyt.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

Ćwiczenie 2

Próg

rentowności i planowany zysk

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

Firma „Ubranko” sprzedaje bluzki za 26 zł niezależnie od rodzaju. Spółka planuje zysk na

następny rok w kwocie 31 500 zł. Stałe roczne koszty sklepu wynoszą 16 800 zł, a koszty

zmienne uszycia jednej bluzki - 12 zł.

Polecenia:

1. Oblicz, ile bluzek należy sprzedać, żeby znaleźć się w progu rentowności?

2. Oblicz ile bluzek należy sprzedać, żeby osiągnąć planowany zysk?

3. Zakładając 12% wzrost kosztów stałych i zmiennych w połowie roku (dot. II półrocza)

ustalić, ile bluzek należałoby sprzedać, aby osiągnąć planowany zysk. Koszty stałe i zysk

narastają równomiernie w ciągu roku.

4. Wiedząc, że spółka nie ma możliwości rozszerzenia produkcji, ustalić, po jakiej cenie

należałoby sprzedawać bluzki w II półroczu, aby osiągnąć planowany zysk, po

uwzględnieniu wzrostu kosztów o 12%.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zapoznać się z materiałem nauczania pkt 4.9.1.

2) napisać wzór na obliczanie progu rentowności w ujęciu ilościowym

i wartościowym,

3) wykonać obliczenia,

4) przedstawić graficznie graniczną wielkość produkcji w barze „Kopytko”,

5) zweryfikować wyniki obliczeń w grupie,

6) dokonać oceny poprawności graficznej przedstawienia progu rentowności w barze

Kopytko,

7) zaprezentować efekty pracy zespołu.

Zalecane metody nauczania-uczenia się:

− dyskusja,

− ćwiczenia w grupie,

− pokaz z objaśnieniami.

Środki dydaktyczne:

− Poradnik dla ucznia „Wykorzystanie informacji w procesie decyzyjnym”.

− kalkulator, zeszyt.

Ćwiczenie 3

Miesięczny próg rentowności

Wskazówki do realizacji ćwiczenia:

Przed

przystąpieniem do realizacji ćwiczenia , nauczyciel powinien omówić jego zakres,

sposób wykonania oraz podać źródła informacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

Firma „Jacek” rozważa możliwość otwarcia kolejnego punktu sprzedaży. Na początku można

by sprzedawać jeden rodzaj lodów (gałkowe) według ceny 1,2 zł za gałkę. Zdolność lodziarni

wynosi 24 000 litrów miesięcznie. Przewidywane koszty zmienne na 1 gałkę:

− koszt gałki

0,3 zł

− koszt

dostawy 0,2

zł

razem

0,5

zł

Przewidywane koszty stałe miesięcznie:

− dzierżawa

gruntu

750

− dzierżawa urządzeń

i

pawilonu

4

500

− wynagrodzenie z narzutami (2 pracowników na 2 zmiany)

4 300

− energia

2

600

− pozostałe

1

850

razem

14

000

Polecenia:

1. Obliczyć miesięczny próg rentowności wyrażony w litrach lodów i w wartości sprzedaży

dla dwóch wariantów:

− według danych z założeń wyjściowych,

− zakładając wzrost kosztów o 15%.

Sposób

wykonania

ćwiczenia