Finanse przedsiębiorstw – wykład 6

Dr Julia Koralun-Bereźnicka

Str. 1 z 1

Metody oceny projektów inwestycyjnych

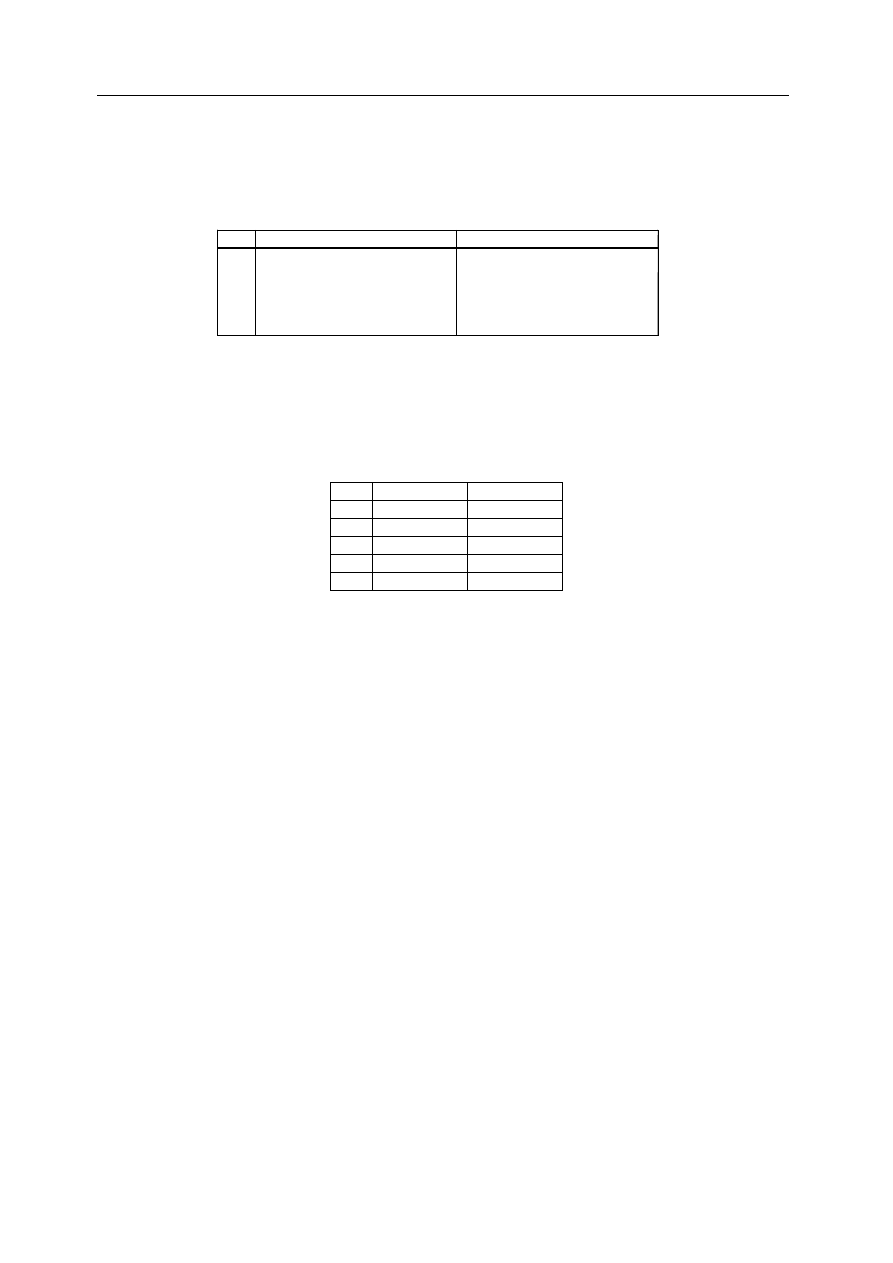

1. Firma rozważa podjęcie jednego z dwóch projektów inwestycyjnych, różniących się

początkowym wkładem inwestycyjnym (I

0

), wpływami osiąganymi w kolejnych latach

(CF

i

) oraz długością okresu eksploatacji (n):

Koszt kapitału w przypadku obu projektów jest równy r = 10%. Posługując się kryterium

rocznej ekwiwalentnej korzyści wybrać bardziej efektywny projekt.

(Źródło: opr. wł.)

2. Rozpatrzmy następujące przepływy pieniężne dwóch wzajemnie wykluczających się

projektów inwestycyjnych. IRR dla projektu A wynosi 24%,a dla projektu B - 21%.

Wybrać jeden z nich.

(Źródło: Źródło: Ross, Westerfield, Jordan , Finanse przedsiębiorstw, Dom

Wydawniczy ABC, 1999)

Rok Projekt A ($) Projekt B ($)

0

-100

-100

1

50

20

2

40

40

3

40

50

4

30

60

Rok

Projekt X

Projekt Y

0

1

2

3

4

-250

160

160

- 600

200

200

200

200

Wyszukiwarka

Podobne podstrony:

FP wyk%c5%82 9

FP wyk%c5%82 10

FP wyk%c5%82 7

FP wyk%c5%82 1

FP wyk%c5%82 5

FP wyk%c5%82 8

Wykład 3, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

wyklad 1, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

EDI wyk

Wyk ad 5 6(1)

zaaw wyk ad5a 11 12

Wyk 02 Pneumatyczne elementy

Wyklad FP II dla studenta

FP w 08

więcej podobnych podstron