Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

1

Ćwiczenia 2 „Analiza finansowa: wprowadzenie”

Zadanie

1:

•

wyjaśnij pojęcie „analiza”

•

podaj przykłady analiz ekonomicznych oraz analiz nie zaliczanych do grupy analiz ekonomicznych

•

uporządkuj pojęcia od najszerszych do najwęższych: analiza ekonomiczna, analiza rynku, analiza

otoczenia, analiza finansowa, analiza działalności przedsiębiorstwa, analiza techniczno-‐ekonomiczna

•

dokonaj klasyfikacji wymienionych rodzajów analiz na dwie grupy analiz: analizy finansowe oraz

analizy ekonomiczno-‐techniczne. Scharakteryzuj różnice pomiędzy tymi dwoma rodzajami analiz

o Analiza

produkcji,

o Analiza

zadłużenia

o Analiza

zatrudnienia

o Analiza

przychodów

o Analiza

wyniku

finansowego

o Analiza

postępu

technicznego,

o Analiza

płynności

o Analiza

rentowności

o Analiza

kosztów

o Analiza

gospodarki

materiałowej

o Analiza

sytuacji

finansowej

firmy

o Analiza

organizacyjna

o Analiza

rentowności

o Analiza

płynności

•

Jakie są podstawowe narzędzia analizy finansowej

Zadanie

2

Dane

o

aktywach

i

pasywach

na

dzień

31

grudnia

200x

roku

firmy

handlowej

„ZABAWKI

MAŁE

i

DUŻE”

Samochód

osobowy

25 000

Budynek administracyjny

80 000

Maszyny do pisania

10 000

Zakupione akcje na giełdzie

20 000

Wyemitowane obligacje 35 000

Śr. pieniężne na rachunku bieżącym 5 000

Kapitał zakładowy

90 000

Zakupione obligacje półroczne 62 000

Środki pieniężne w kasie 250

Rezerwa na świad. emerytalne 6 000

Zabawki

10 000

Zobowiązania za zakupione zabawki

26 000

Zobowiązania z tytułu wynagrodzeń

15 000

Należności od pracowników

200

Kapitał rezerwowy

10 000

Należne

wpłaty

na

kapitał

podstawowy

5

000

Zysk

netto

roku

bieżącego

........?

1. W

oparciu

o

powyższe

informacje

sporządź

bilans

przedsiębiorstwa

oraz

podaj

wartość

następujących

elementów

bilansu

a) Kapitał

obcy

wynosi

........................

b) Pasywa

razem

wynoszą

..........................

c) Zobowiązania

długoterminowe

mają

wartość

.......................................

d) Zysk

netto

roku

bieżącego

.........................

Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

2

Zadanie

3

Firma

sprzedaje

50

000

kg

wyrobów

gotowych

po

3

zł

za

kg.

Koszty

zmienne

w

tym

samym

okresie

ukształtowały

się

na

poziomie

1,50

zł/kg.

Koszty

stałe

firmy

wynoszą

45

000

zł.

Oblicz

oczekiwaną

procentową

zmianę

zysku

przy

ilości

sprzedawanych

wyrobów

o

10%.

Do

obliczeń

wykorzystaj

wzory:

koszty

stałe

+

jednostkowy

koszt

zmienny

*

ilość)

=

koszty

całkowite

ilość

*

cena

sprzedaży

=

przychody

ze

sprzedaży

Zadanie

4

O

ile

procent

wzrośnie

zysk

przedsiębiorstwa

przy

wzroście

ilości

sprzedanych

wyrobów

o

15%,

jeżeli

przed

wzrostem

podstawowe

parametry

ekonomiczne

kształtowały

się

następująco:

Cena

–

120

zł

/

sztukę,

Jednostkowy koszt zmienny – 90 zł / sztukę,

Koszty stałe – 35 000 zł,

Sprzedaż produktów – 1 500 sztuk.

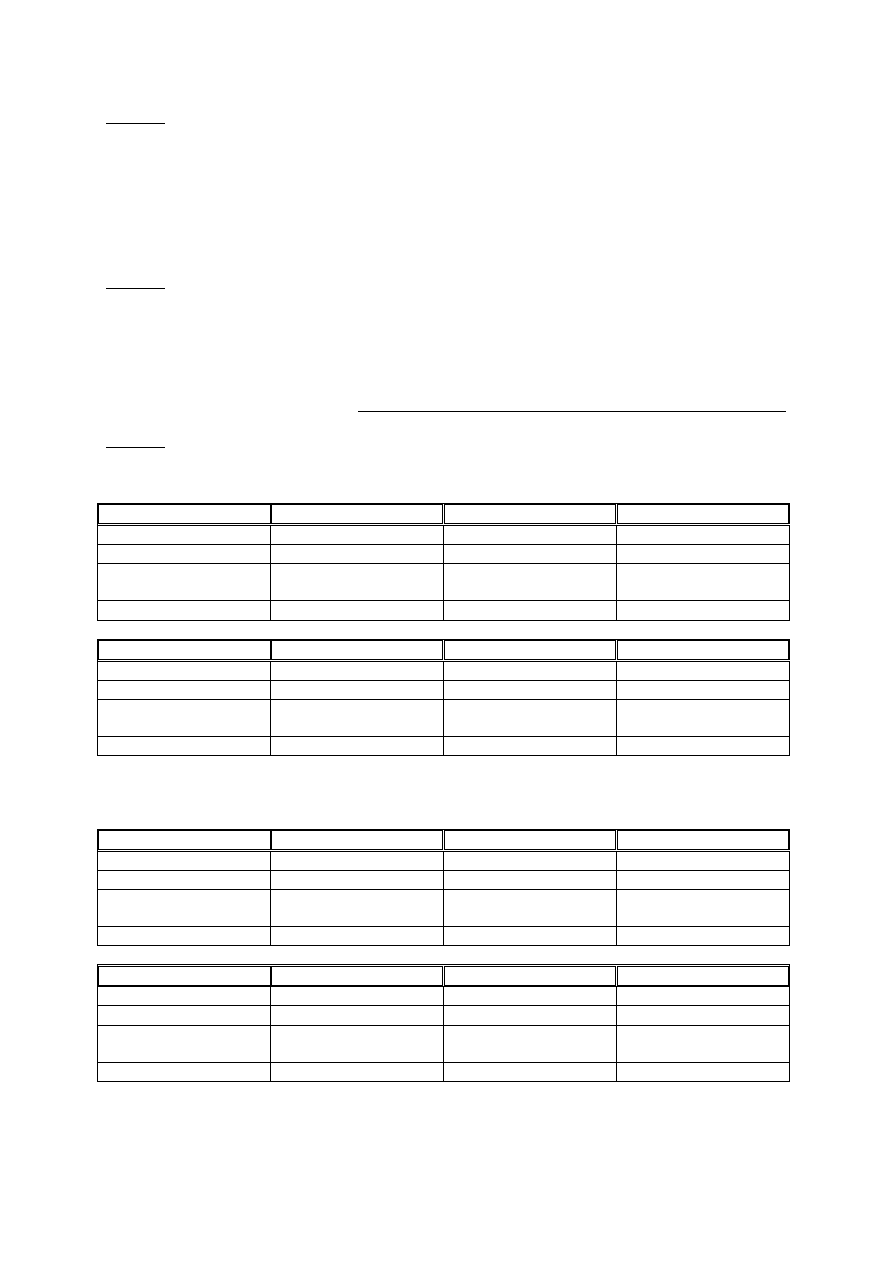

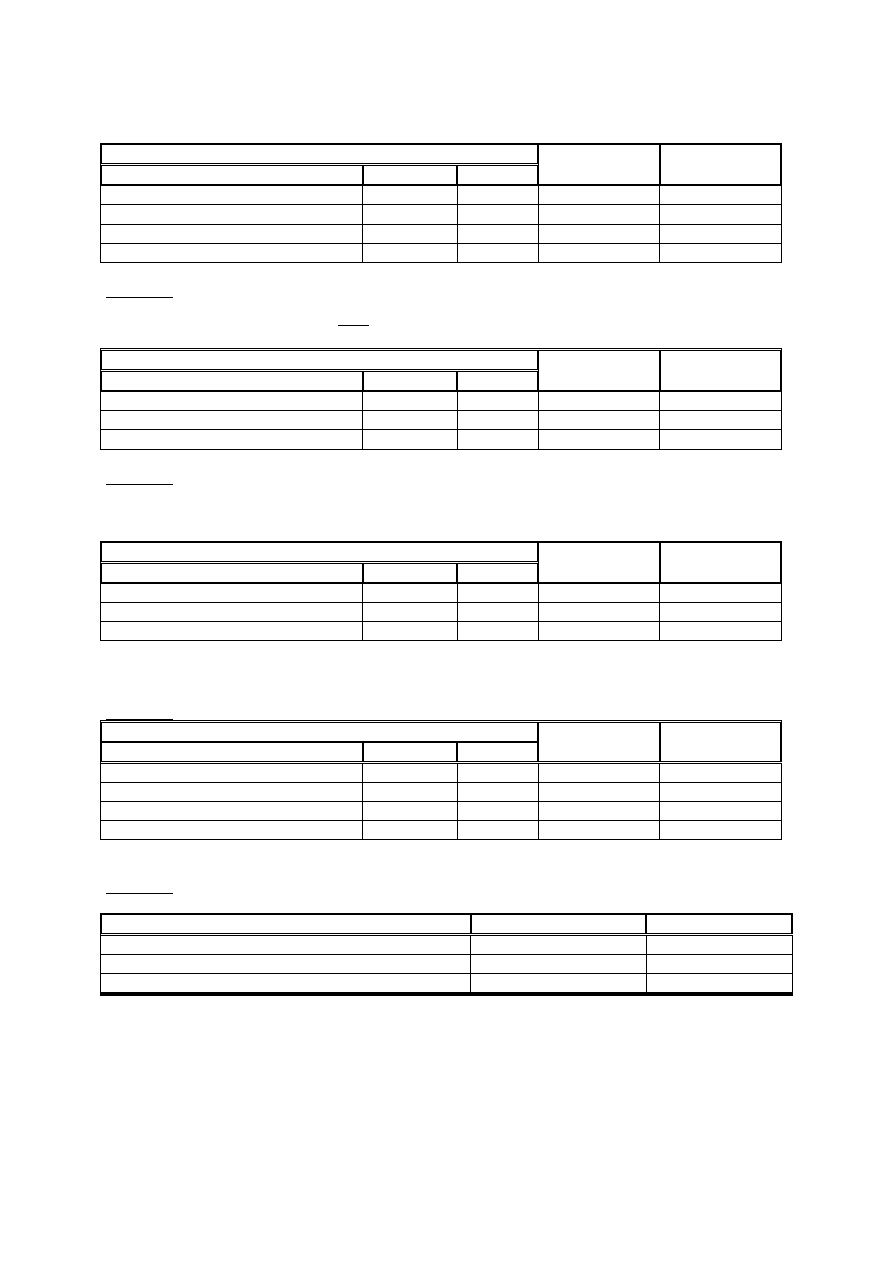

Ćwiczenia 3 „Analiza finansowa: podstawowe pojęcia, odchylenia”

Zadanie

1

Przeprowadź porównanie danych w czasie. Wyniki zinterpretuj.

a) Porównania w czasie zwykłe

POZYCJE

31.12.200X

31.12.200Y

31.12.200Z

Zapasy

1 000 000

1 250 000

1 500 500

Materiały

500 000

745 000

880 000

Półprodukty i produkty w

toku

450 000

476 000

550 000

Towary

50 000

29 000

70 500

POZYCJE

31.12.200X

31.12.200Y

31.12.200Z

Zapasy

Materiały

Półprodukty i produkty w

toku

Towary

b) Porównania w czasie łańcuchowe

POZYCJE

31.12.200X

31.12.200Y

31.12.200Z

Zapasy

1 000 000

1 250 000

1 500 500

Materiały

500 000

745 000

880 000

Półprodukty i produkty w

toku

450 000

476 000

550 000

Towary

50 000

29 000

70 500

POZYCJE

31.12.200X

31.12.200Y

31.12.200Z

Zapasy

Materiały

Półprodukty i produkty w

toku

Towary

Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

3

Zadanie

2

Porównaj zmiany zysku netto wykorzystując odchylenia bezwzględne i wskaźniki dynamiki

(tempo zmian).

Treść

Rok

200a

200b

200c

Zysk netto według cen bieżących (zł)

1 000

1 100

1 200

Określ zmianę wartości zysku po uwzględnieniu wpływu indeksu zmiany cen, który wynosi:

Treść

Rok

200a

200b

200c

Indeks zmian cen

-‐

1,12

1,15

Treść

Rok

200a

200b

200c

Zadanie 3

Określ zmianę wartości nabywczej kapitału.

Treść

Rok

200a

200b

200c

200d

Kapitał

własny

pozostający

po

pokryciu

rzeczowych

aktywów

trwałych

(zł)

5 000

5 500

5 700

5 700

Zobowiązania długoterminowe (zł)

2 000

1 700

2 500

2 300

Indeks zmian cen

-‐

1,44

1,32

1,35

Treść

Rok

200a

200b

200c

200d

Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

4

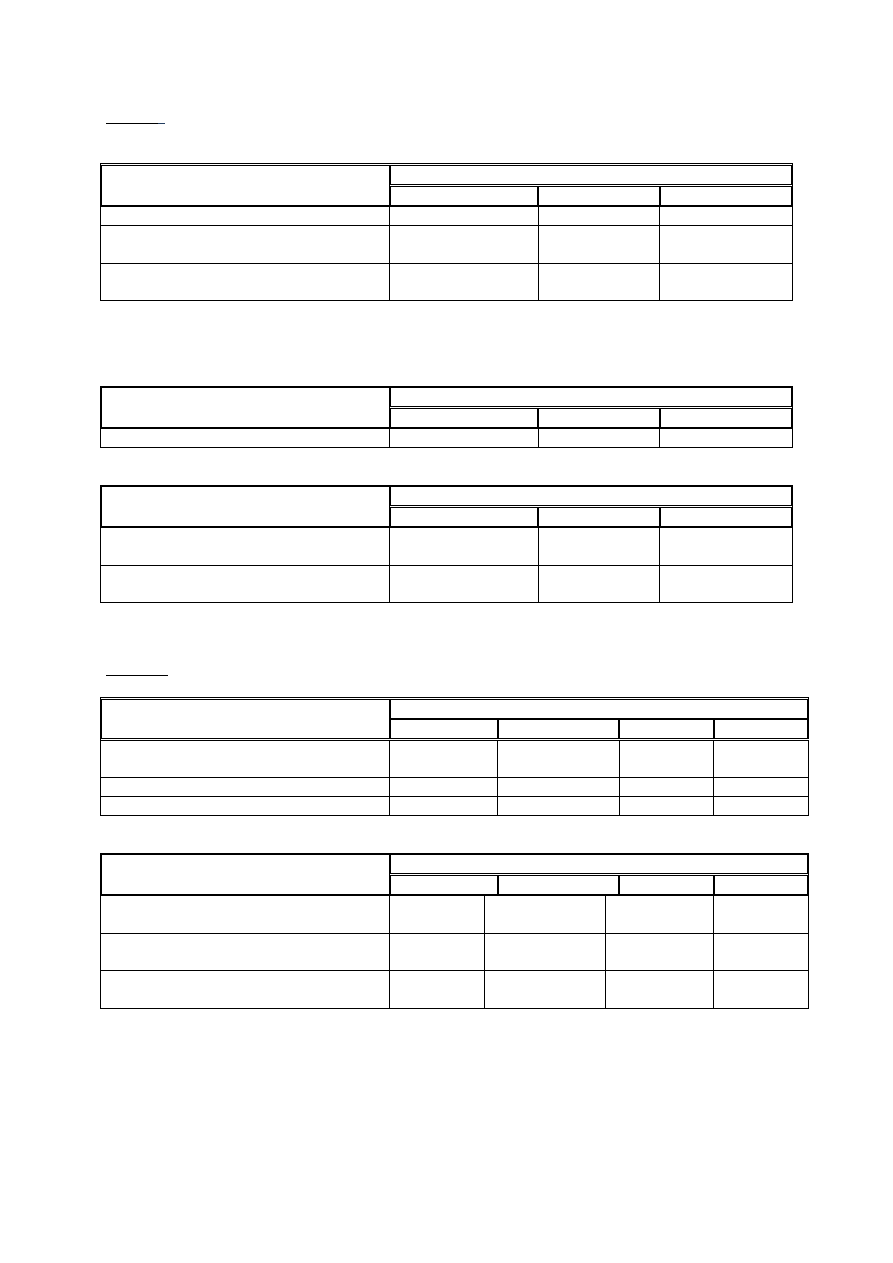

Zadanie 4

Oblicz odchylenia bezwzględne i względne.

Treść

Rok

200a

200b

Wynagrodzenie brutto pracowników akordowych (zł)

50 100

50 800

Ilość pracowników akordowych (osób)

6

8

Zadanie

5

Ustal wartość bezwzględnej zmiany kosztów wytworzenia produktów sprzedanych oraz

wielkość zmiany relatywnej w analizowanych latach.

Treść

Rok

200a

200b

200c

Koszt wytworzenia produktów sprzedanych (zł)

21 000

22 500

24 000

Ilość wyprodukowanych jednostek (szt.)

1 100

1 150

1 260

Zadanie

6

Dokonaj analizy odchyleń bezwzględnych i względnych dwóch przedsiębiorstw w zakresie

kosztów zużycia materiału bezpośredniego.

Treść

Przedsiębiorstwo

A

Przedsiębiorstwo

B

200a

200b

200a

200b

Koszty

zużycia

materiałów

bezpośrednich

(sukno

wełniane

do

produkcji

garniturów)

(zł)

7 260

7 480

13 000 12 500

Cena 1 metra bieżącego materiału bezpośredniego (zł)

48

50

52

50

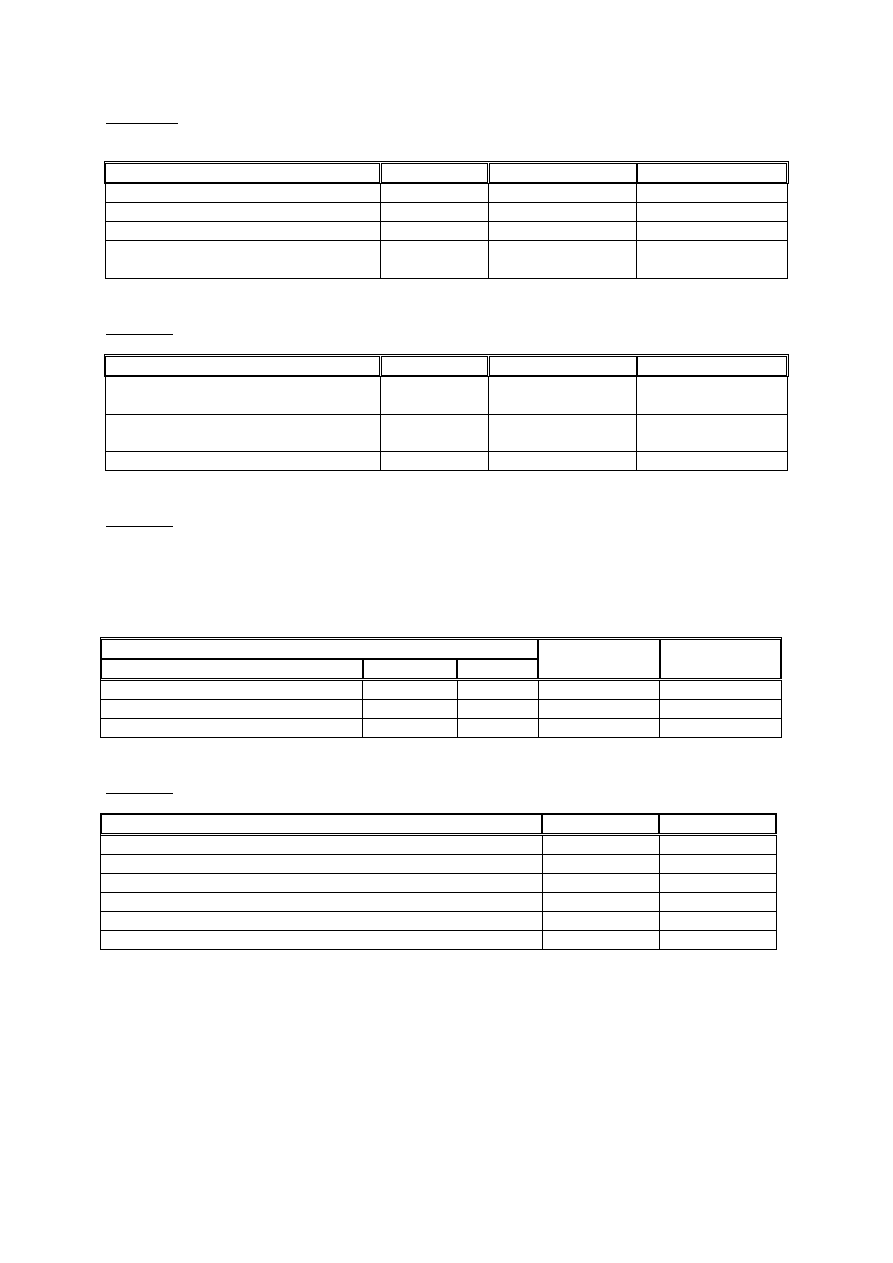

Ćwiczenia 4-5/6 „Analiza finansowa: metody deterministyczne, wzorcowe układy nierówności”

Zadanie 1

Na podstawie danych z poniższej tabeli, stosując metodę kolejnych podstawień, oceń

wpływ poszczególnych czynników na zmianę kosztów zużycia materiałów.

Treść

Plan

Wykonanie

Wartość zużytych materiałów do produkcji (szt)

1 000

950

Cena zakupu materiałów (zł/szt)

300

330

Zadanie 2

W bieżącym roku w badanym przedsiębiorstwie w stosunku do założeń planu wyraźnie

wzrosły

koszty

płac

bezpośrednich.

Ustal

przyczyny

tego

niekorzystnego

zjawiska

przyjmując,

że

pracownicy

są

wynagradzani

w

systemie

czasowym.

Wybrane

wielkości

ekonomiczne

zaprezentowano

w

tabeli.

Treść

Rok 200a

Rok 200b

Koszty płac bezpośrednich w tysiącach złotych (K)

168 000

300 000

Liczba zatrudnionych (l)

20

25

Czas pracy jednego zatrudnionego w godzinach (t)

2 100

2 000

Średnia stawka za godzinę pracy (s)

4

6

W badaniu zależności K = l * t * s wykorzystaj metodę kolejnych podstawień.

Zadanie 3

W przedsiębiorstwie ustalono, że średnia miesięczna liczba godzin przypadająca na jednego

robotnika

wyniosła

w

roku

200a

160

h,

a

w

roku

200b

–

185

h.

Stawka

wynagrodzenia

za

jedną

godzinę

pracy

wynosiła

20

i

24

zł/h

odpowiednio.

Ustal

za

pomocą

metody

współczynnikowej

(wskaźnikowej),

wpływ

zmiany

liczby

godzin

oraz

zmiany

stawki

roboczogodziny

na

odchylenie

średniego

miesięcznego

zarobku

w

latach

200a

oraz

200b.

Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

5

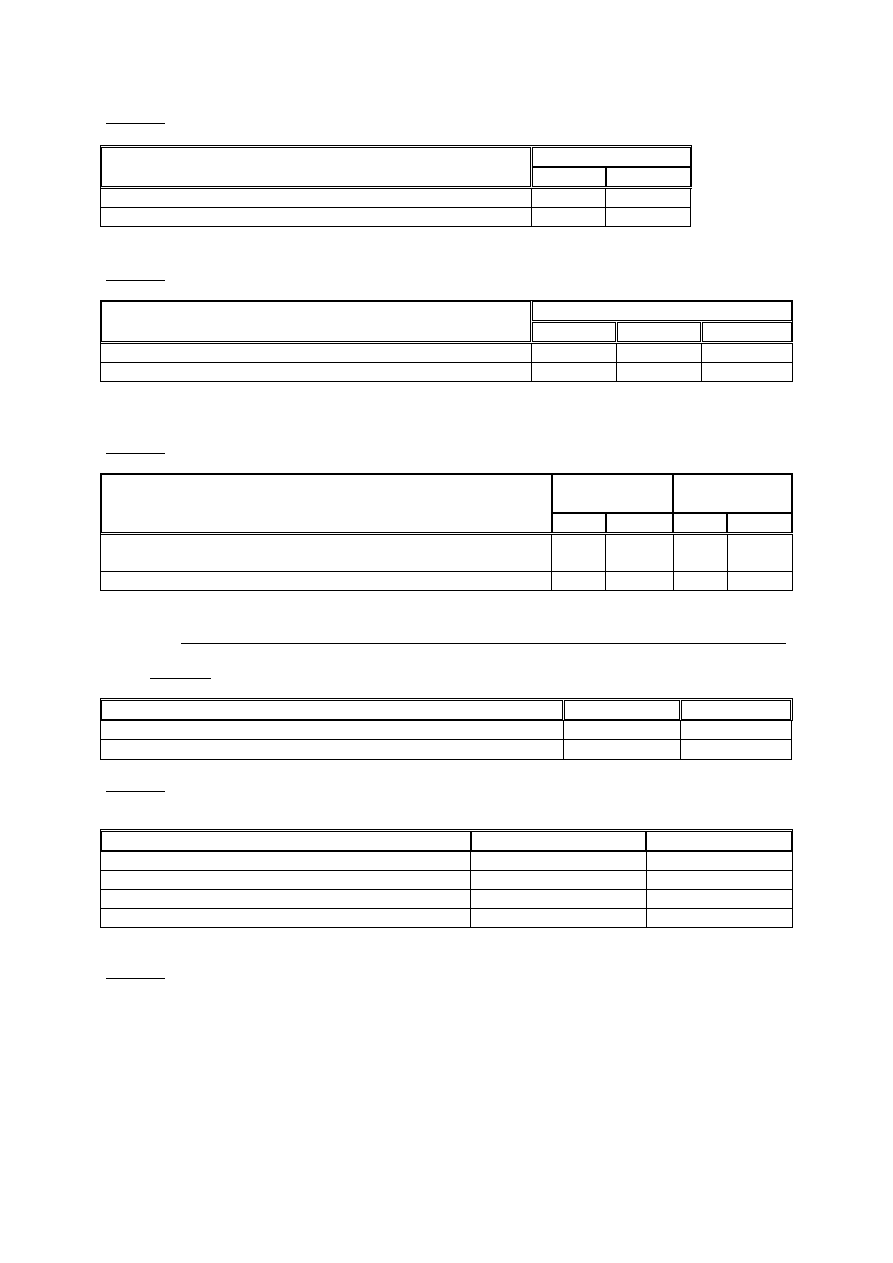

Zadanie 4

W przedsiębiorstwie produkcyjnym ustalono następujące wielkości ekonomiczne:

Treść

Rok 200a

Rok 200b

Produkcja (P; zł)

1 000 000

1 500 000

Liczba zatrudnionych (L; osoby)

1 000

1 100

Majątek długoterminowo zaangażowany (M; zł)

10 000

12 000

Dokonaj

analizy

wpływu

zmiany

produktywności

aktywów

trwałych

oraz

technicznego

uzbrojenia

pracy

na

odchylenia

wydajności.

Zastosuj

metodę

kolejnych

podstawień.

Zadanie

5

Dokonaj analizy wpływu zmiany wielkości produkcji, normy zużycia materiałów oraz ceny

materiału

na

odchylenie

całkowitych

kosztów

zużycia

materiałów.

Wykorzystaj

metodę

kolejnych

podstawień

i

reszty;

porównaj

uzyskane

wyniki

oraz

oceń

pracochłonność

każdej

z

zastosowanych

metod.

Treść

Plan

Wykonanie

Wielkość produkcji (szt.)

2 500

2 200

Cena zakupu materiałów (zł/kg)

15

17

Norma zużycia materiałów (kg/szt.)

1,15

1,10

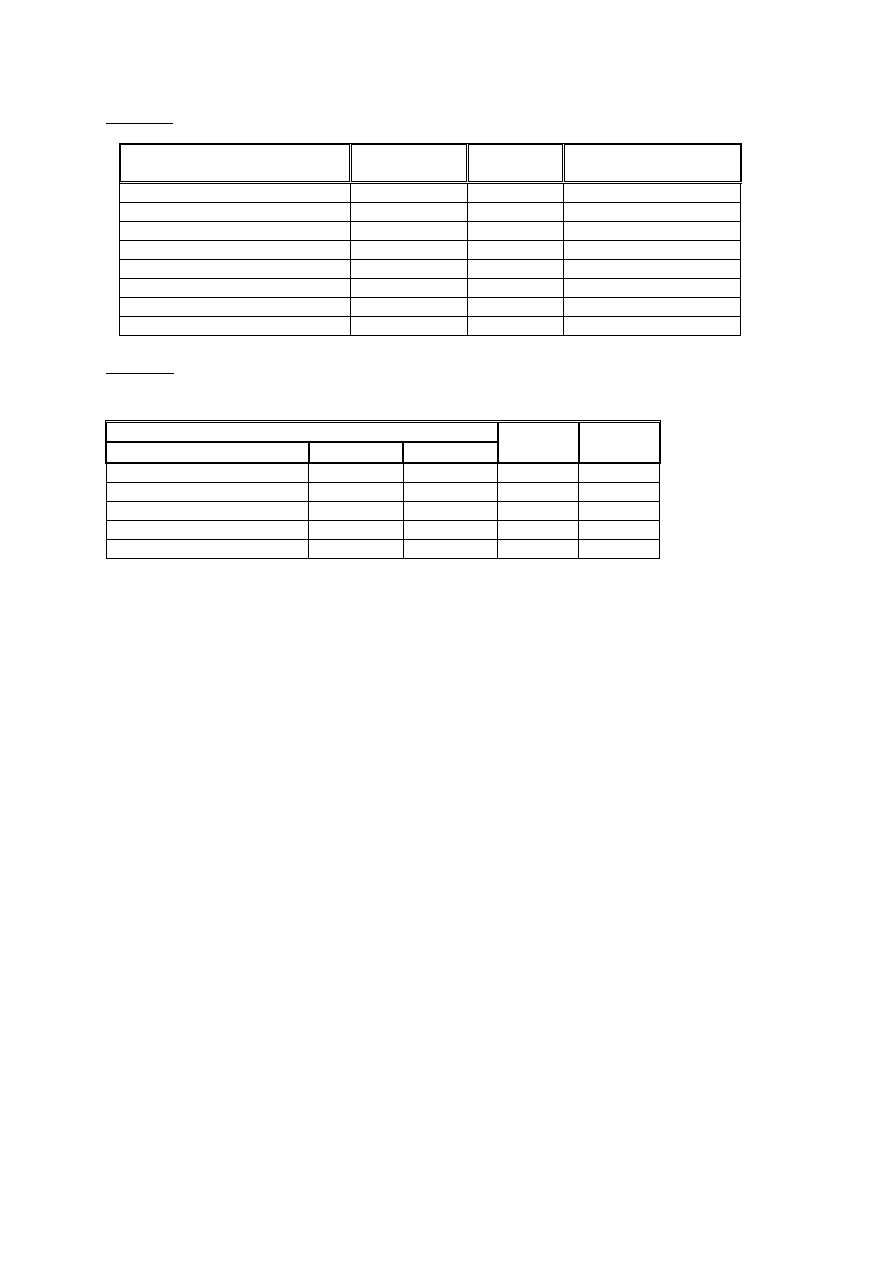

Zadanie

6

Ustal wpływ ilości produkcji, pracochłonności i płacy na odchylenie w kosztach płac

bezpośrednich.

Treść

200a

200b

Ilość wyprodukowanych wyrobów (szt.)

4 000

5 000

Pracochłonność (h/szt.)

1,2

1,02

Średnia płaca za roboczogodzinę (zł/godz.)

18

18,50

Zadanie 7

Na podstawie podanych poniżej informacji należy określić, w jakim stopniu zmiany w ilości

produkcji,

zużyciu

jednostkowym

materiału

i

w

cenie

materiału

spowodowały

przekroczenie

planowanego

kosztu

zużycia

materiałów

do

produkcji.

Obliczeń

należy

dokonać

metodą:

•

kolejnych podstawień,

•

metodą wskaźnikową,

•

metodę reszty.

Otrzymane

wyniki

proszę

porównać

i

zinterpretować.

Symbol

Treść

Plan

Wykonanie

K

Koszt zużycia materiałów w produkcji (zł )

2 100 000

2.257 200

N

Norma zużycia materiałów (kg/ szt.)

2,00

1,90

C

Cena 1 kg materiału (zł/kg)

105

108

P

Produkcja (szt.)

10 000

11000

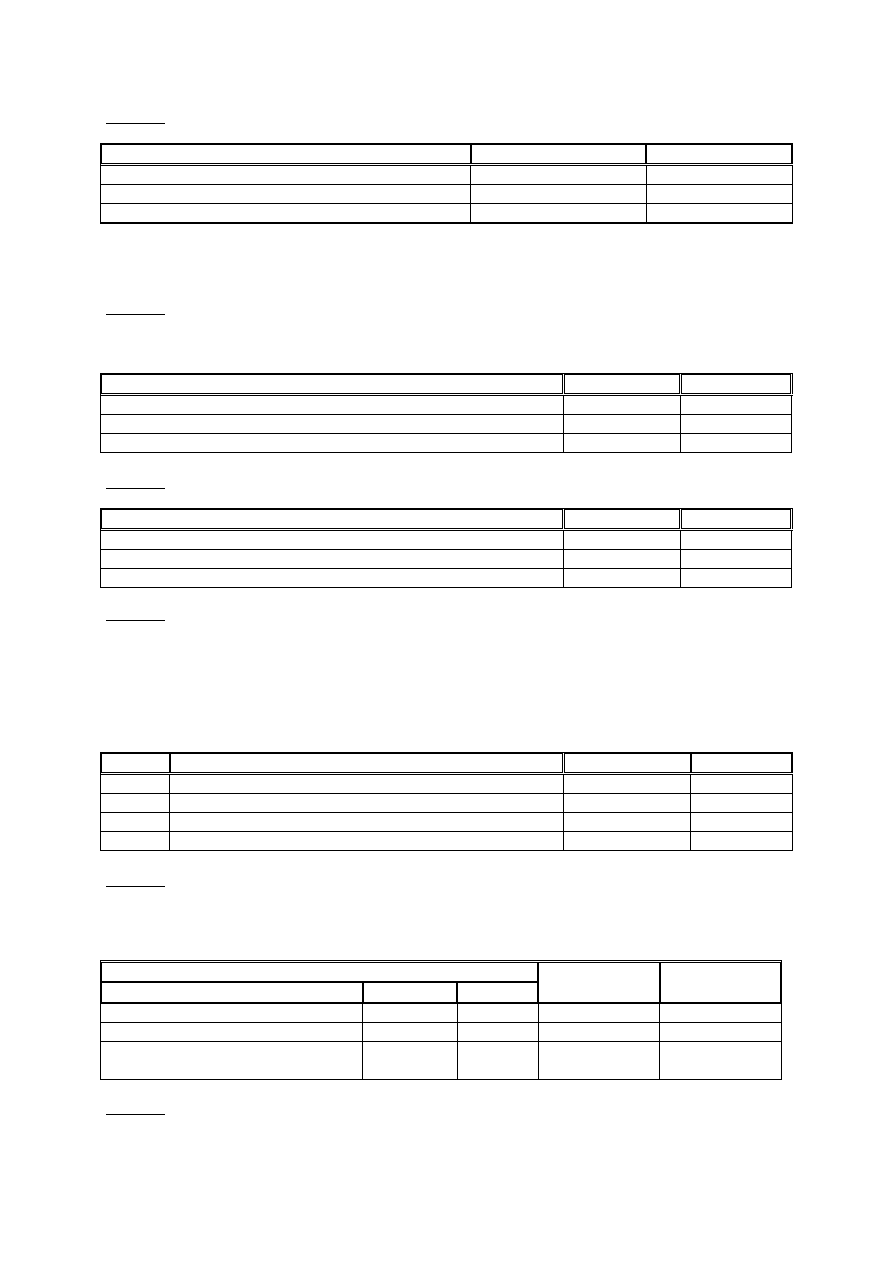

Zadanie

8

Konkurencja panująca na rynku zmusza kierownictwo przedsiębiorstwa do stałego

analizowania

kosztów

wynagrodzeń.

Ponieważ

w

analizowanym

okresie

wystąpił

wzrost

wynagrodzeń

podjęto

się

zadania

zbadania

przyczyn

tej

sytuacji.

W

badanym

przedsiębiorstwie

pracownicy

wynagradzani

są

według

systemu

czasowego.

Dla

potrzeb

analizy

problemu

wykorzystaj

metodę

kolejnych

podstawień

oraz

metodę

wskaźnikową.

Wielkości

ekonomiczne

zaprezentowano

w

tabeli.

Wielkość ekonomiczna

200a

200b

Treść

jednostka

symbol

Zatrudnienie

osoby

Z

900

882

Średnia płaca 1 zatrudnionego

zł/osobę

Śp

1 000

1 400

Wyposażenie

majątkowe

1

zatrudnionego

zł/osobę

Wm

200

275

Zadanie

9

Spółka z związku z rosnącym zapotrzebowaniem na rynku na produkowane przez nią wyroby

ustaliła, że poziom zapasów materiałowych w następnym roku wzrośnie o 20%. Przyrost zapasów w całości

Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

6

musi

być

sfinansowany

kredytem

bankowym.

Ustal

skutki

finansowe

tego

rozwiązania

wykorzystując

metodę

wskaźnikową

oraz

następujące

informacje:

Wielkość ekonomiczna

200a

200b

Treść

jednostka

symbol

Zapasy materiałów

zł

M

6 000

7 200

Udział kredytu w finansowaniu zapasów

%

U

25

37,5

Stopa procentowa kredytu

%

S

24

19

Koszt odsetek

zł

O

?

?

Zadanie

10

Ustal wpływ kosztów własnych sprzedaży i przychodów ze sprzedaży na wskaźnik poziomu

kosztów mierzony następująco: W

pk

=

S

K

Wl

wykorzystując do tego celu metodę kolejnych podstawień.

Wielkość ekonomiczna

200a

200b

Treść

jednostka

symbol

Przychody ze sprzedaży

zł

S

450 000

486 000

Koszt własny sprzedaży

zł

K

wl

360 000

435 000

Wskaźnik poziomu kosztów

…

W

pk

?

?

Zadanie

11

Przedsiębiorstwo dla sfinansowania swojej działalności korzysta z kredytów bankowych.

Szacuje

się,

że

w

kolejnym

roku

zapotrzebowanie

na

kredyt

wzrośnie

o

20%.

Ustal

koszty

zasilania

przedsiębiorstwa

w

kredyt

bankowy

wykorzystując

informacje

zawarte

w

tabeli

poniżej.

Wielkość ekonomiczna

200a

200b

Treść

jednostka

symbol

Kredyt bankowy

zł

k

5 000

6 000

Oprocentowanie kredytu bankowego

%

p

13,8

12,5

Koszt odsetek

zł

O

?

?

Koszt kredytu bankowego bez korzyści podatkowych wynosi O =

p

k ×

.

W

badaniach

wykorzystaj

znane

Ci

metody.

Zadanie

12

Wykorzystując

poniższe

dane

oceń

poziom

sprzedaży

osiągnięty

w

roku

bieżącym.

Wielkość ekonomiczna

Rok ubiegły

Rok bieżący

Treść

jednostka

symbol

Sprzedaż

zł

S

?

?

Zatrudnienie

osoby

Z

1 500

1 680

Wydajność pracy

zł/osobę

W = S : Z

0,4

0,44

Majątek ogółem

zł

M

500

462

Zadanie

13

Na podstawie podanych poniżej danych omówić wpływ poszczególnych czynników na

wielkość wynagrodzenia. Do obliczeń zastosować metodę kolejnych podstawień.

Treść

Rok 200a

Rok 200b

Liczba roboczogodzin (q)

160

175

Stawka wynagrodzenia za 1 rh (p)

15

17

Wynagrodzenie (W)

2 400

2 975

Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

7

Zadanie

14

Na

podstawie

poniższych

danych

oraz

korzystając

z

metody

wskaźnikowej

określ

wpływ

przeciętnego

wynagrodzenia

oraz

produktywności

wynagrodzeń

na

wydajność

pracy

na

jednego

zatrudnionego.

Treść

Symbol

Rok 200a

Rok 200b

Wynagrodzenia razem (zł)

W

50 000

52 000

Liczba zatrudnionych (osób)

L

23

19

Sprzedaż (zł)

S

425 000

405 000

Wydajność pracy na jednego

zatrudnionego (...)

?

?

Zadanie

15

Na podstawie poniższych danych oraz wykorzystując znane Ci metody deterministyczne

określ wpływ poszczególnych czynników na wielkość miesięcznego zarobku

Treść

Symbol

Rok 200a

Rok 200b

Liczba godzin przypadająca na jednego

robotnika (godz)

a

192

205

Stawka wynagrodzenia za 1 godzinę

(zł/godz)

b

10

11

Miesięczny zarobek (zł)

Z = a × b

Z

0

= 1 920

Z

1

= 2 255

Zadanie

16

W badanym przedsiębiorstwie jednostkowe koszty zużycia materiałów bezpośrednich

kształtowane

są

przez

takie

czynniki

jak

norma

zużycia

materiału

na

1

sztukę

wyrobu

oraz

cena

za

jednostkę

zużytego

materiału.

Zakład

zrezygnował

z

dotychczasowego

dostawcy

materiałów

i

zaczął

kupować

je

u

innego.

Materiały

obecnie

kupowane

są

lepszej

jakości

i

charakteryzują

się

mniejszym

zużyciem

na

jednostkę

wyrobu

gotowego,

ale

ich

cena

jest

wyższa.

Oceń

efektywność

decyzji

zakładu

wiedząc,

że

zmiana

materiału

nie

powoduje

zmiany

pracochłonności.

Do

oceny

wykorzystaj

znane

Ci

metody

deterministyczne

analizy

ekonomicznej.

Wielkość ekonomiczna

Poprzedni

dostawca

Obecny dostawca

Treść

jednostka

symbol

Cena jednostkowa materiału

z /m

C

90

100

Norma zużycia materiału

m/ szt.

N

3,5

3,0

Koszt zużycia materiałów bezpośrednich

z

K

?

?

Zadanie

17

Przedsiębiorstwo produkcyjne osiągnęło w analizowanym okresie następujące wyniki

ekonomiczne oraz wielkości podstawowych czynników produkcji :

Treść

Rok ubiegły

Rok bieżący

Sprzedaż w mld zł (S)

320

546

Majątek ogółem w mld zł (M)

160

218,4

Zatrudnienie (Z)

800

840

Produktywność majątku (P = S/M )

2,0

2,5

Wyposażenie majątkowe 1 zatrudnionego w mld zł (T = M/Z)

0,20

0,26

Wydajność pracy 1 zatrudnionego ( W = S/Z )

0,40

0,65

Na podstawie danych zawartych w tabeli należy dokonać analizy wielkości sprzedaży w powiązaniu z oceną

efektywności

gospodarowania

czynnikami

produkcji

wykorzystując

model

dwuczynnikowy

oparty

na

ocenie

pracy,

w

którym:

•

przyrost sprzedaży rozpatrywany jest z tytułu zmian wielkości zatrudnienia i wydajności pracy jednego

zatrudnionego S = Z x W

•

wydajność pracy badana jest z tytułu zmian poziomu wyposażenia majątkowego jednego zatrudnionego i

produktywności majątku W = T x P

Wpływ

czynników

należy

ustalić

stosując

metodę

kolejnych

podstawień.

Analiza finansowa, Ewa Wanda Maruszewska, studia stacjonarne

8

Zadanie

18

Oceń

relacje

pomiędzy

podanymi

poniżej

wielkościami

wykorzystując

wzorcowe

układy

nierówności.

Wielkość ekonomiczna

Rok ubiegły

Rok bieżący

Wskaźnik dynamiki

Wyposażenie majątkowe M/L

18

17,5

Produktywność majątku S/M

1,667

2,000

Wydajność pracy S/L

30

35

Rentowność sprzedaży Z/S

0,12

0,15

Rentowność majątku Z/M

0,2

0,30

Rentowność zatrudnienia Z/L

3,6

5,25

Przeciętne wynagrodzenie W/L

12,0

11,5

Produktywność wynagrodzeń S/W

2,500

3,043

Zadanie

19

Na

podstawie

poniższych

danych

należy

ocenić

racjonalność

zmian

w

gospodarowaniu

w

badanym

przedsiębiorstwie

w

dwóch

kolejnych

latach,

przyjmując

za

podstawę

oceny

wzorcowe

układy

nierówności

mierników

ekonomicznych.

Wielkość ekonomiczna

Rok 200a

Rok 200b

Treść

jednostka

symbol

Przeciętny stan zatrudnienia

osoby

R

1 000

1 040

Przeciętny stan majątku

tys. zł

M

80 000

88 000

Koszty pracy

tys. zł

W

10 000

10 800

Przychody ze sprzedaży

tys. zł

P

60 000

63 000

Zysk netto

tys. zł

Z

3 200

3 600

Wyszukiwarka

Podobne podstrony:

c wiczenia 2 6 STUD 2011

Cz M Zarz Jakosc Stud 2011 1 (2)

c wiczenia calos c X 2011 STUDE Nieznany

Cz M Zarz Proc Podst Stud 2011

Cz M Efektyw Org Stud 2011 1

DROGI I ULICE PODSTAWY mater dla stud X 2011

Cz M Zmiana org Stud 2011 1 (2)

Opis wiczenia4, stud, III semestr, Grafika Komputerowa, grafika 4

Cz M Strukt Stud 2011 1

Cz M Proj Org Proc Stud 2011

Cz M Proj Syst Inf Zarz Stud 2011 (2)

więcej podobnych podstron