Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

1

Zadanie 1

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

Pan Jerzy prowadzi w Gdyni biuro rachunkowe. W poprzednim roku podatkowym

osiągnął przychód ze sprzedaży usług księgowych w kwocie 940 000 zł.

Jaki rodzaj ewidencji podatkowej może wybrać Jerzy w swojej firmie w bieżącym

roku podatkowym?

Zadanie 2

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

Pan Zbigniew wykonuje instalacje elektryczne na terenie Katowic. W zakładzie tym

Zbigniew zatrudnia dwóch pracowników i jednego ucznia. W poprzednim roku

podatkowym osiągnął przychód ze sprzedaży w wysokości 1 210 000 zł.

Jaki rodzaj ewidencji może prowadzić w swojej firmie Zbigniew w bieżącym roku

podatkowym?

Zadanie 3

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

Pan Jan wraz z dwoma wspólnikami prowadzi działalność gospodarczą w formie

spółki cywilnej posiadającej trzy sklepy: w Katowicach i w Chorzowie – spożywcze i

w Częstochowie – kwiaciarnię, zatrudniając w nich łącznie trzy ekspedientki i cztery

uczennice. W poprzednim roku podatkowym uzyskał w każdym z punktów

handlowych następujące przychody ze sprzedaży:

w sklepie obuwniczym – 425 000 zł,

w sklepie spożywczym – 295 000 zł,

w sklepie kosmetycznym – 102 300 zł.

Jaki rodzaj ewidencji może prowadzić Jan w bieżącym roku podatkowym?

Zadanie 4

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

Pani Joasia, właścicielka firmy MIROX z Sopotu, produkującej oprawy oświetleniowe

na rynek krajowy i zagraniczny, uzyskała w poprzednim roku podatkowym

następujące przychody:

• ze sprzedaży krajowej – 1 950 000 zł,

• z wewnątrzwspólnotowej dostawy towarów – 780 000 zł,

• ze sprzedaży nieużywanych środków trwałych – 145 000 zł,

• z oprocentowania środków na rachunkach bankowych – 2 500 zł,

• z tytułu zrealizowanych dodatnich różnic kursowych – 32 200 zł.

Jakie rodzaje ewidencji podatkowej ma do wyboru pani Joasia w bieżącym roku

podatkowym?

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

2

Zadanie 5

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

Małżeństwo, pani Aleksandra i pan Arkadiusz, każdy osobno pod własnym imieniem,

prowadzą działalność gospodarczą. W poprzednim roku podatkowym przychód z

działalności pani Aleksandry wynosił 248 000 zł, a pana Arkadiusza 90 000 zł. Żaden

z nich nie zatrudnia pracowników.

Jaki rodzaj ewidencji podatkowej może prowadzić każdy z małżonków w bieżącym

roku podatkowym, jeśli prowadzi działalność polegającą na:

• detalicznej sprzedaży artykułów gospodarstwa domowego oraz

• obwoźnym handlu detalicznym artykułami gospodarstwa domowego i

• hurtowej sprzedaży artykułów gospodarstwa domowego.

Zadanie 6

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

Pani Adela prowadzi ekskluzywny salon kosmetyczny na terenie województwa

śląskiego, w którym zatrudnia cztery pracownice i dwie uczennice. W poprzednim

roku podatkowym osiągnęła przychód w kwocie 596 600 zł.

Kurs euro wynosił:

na dzień 30.09 poprzedniego roku: 1 euro = 4,10 zł

na dzień 01.10 poprzedniego roku: 1 euro = 3,98 zł

na dzień 30.11 poprzedniego roku: 1 euro = 3,87 zł

na dzień 31.12 poprzedniego roku: 1 euro = 3,76 zł

Jakie rodzaje ewidencji podatkowej może prowadzić pani Adela w bieżącym roku

podatkowym?

Zadanie 7

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

Pan Andrzej prowadzący jednoosobową działalność gospodarczą, którą rozlicza w

formie ryczałtu od przychodów ewidencjonowanych, zastanawia się nad

rozszerzeniem działalności i rozpoczęciem handlu częściami samochodowymi.

Czy rozszerzenie działalności wpłynie na zasady rozliczania się pana Andrzeja z

podatku dochodowego?

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

3

Zadanie 8

RODZAJE

EWIDENCJI

PODATKOWYCH

MAŁYCH

PODMIOTÓW

GOSPODARCZYCH

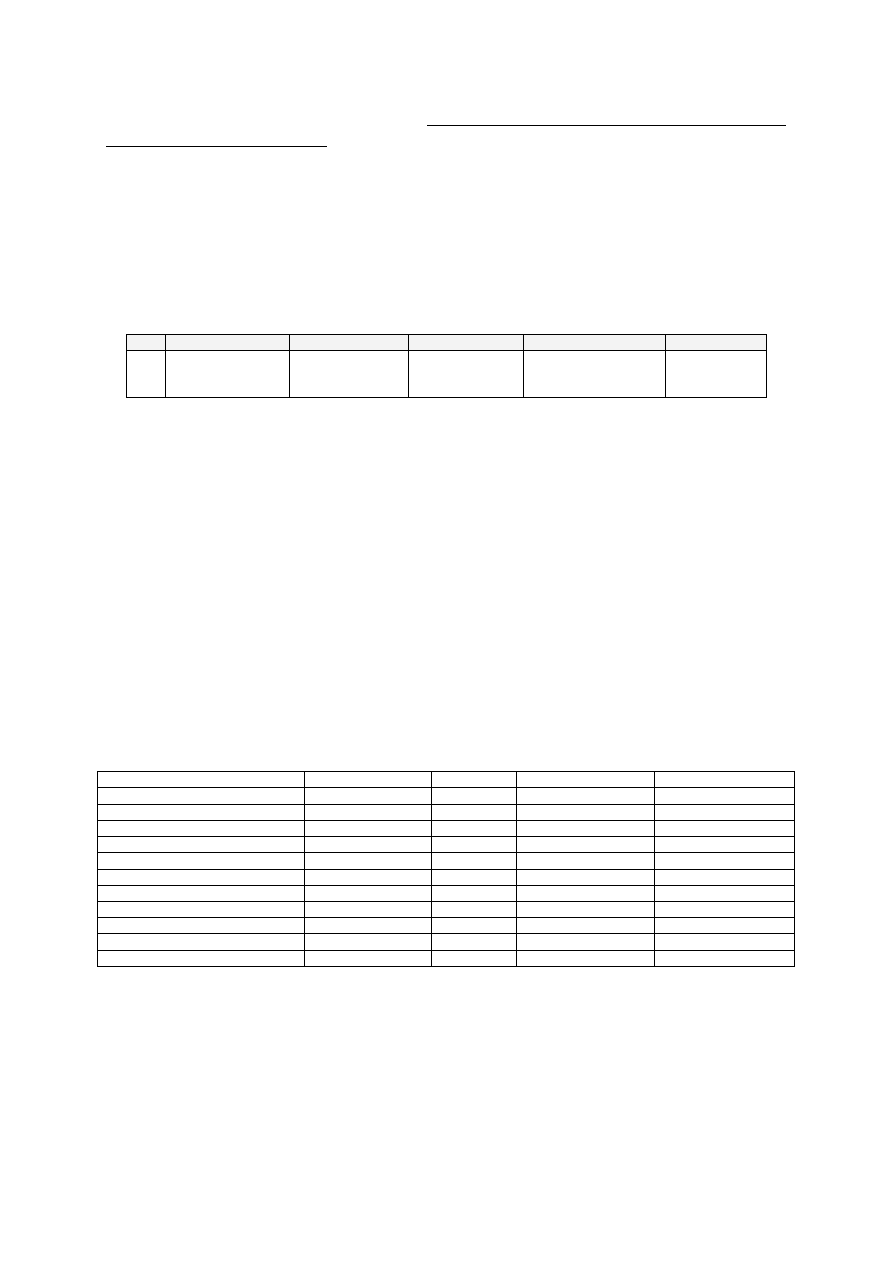

Określ, jakie formy opodatkowania mogą wybrać podatnicy prowadzący następujące

działalności:

Charakter działalności

Karta

podatkowa

Ryczałt od

przychodów

ewidencjono

wanych

Podatkowa

księga

przychodów

i rozchodów

Księgi

rachunkowe

1.

Osiedlowy

sklep

spożywczy

– działalność wykonuje wyłącznie

właściciel

2.

Usługi

remontowe

i

budowlane

na rzecz ludności – prócz właściciela

zatrudnionych

jest

pięcioro

pracowników

3.

Usługi

ślusarskie

–

działalność

wykonywana jednoosobowo, czasami

właściciel korzysta z pomocy jednego

ucznia

4.

Spółka

jawna

osób

fizycznych

prowadząca aptekę

5.

Detaliczna sprzedaż przez Internet

toreb na laptopy prowadzona w formie

spółki cywilnej osób fizycznych

6.

Spółka partnerska prowadzona przez

biegłych rewidentów

7.

Spółka cywilna dwóch weterynarzy

świadcząca usługi głównie na rzecz

zakładów mięsnych, z których miesiąc

temu jeden ze wspólników się zwolnił

8.

Korepetycje

udzielane

przez

nauczyciela

biologii

przyszłym

studentom medycyny

9.

Produkcja i sprzedaż przetworów

rybnych w formie spółki akcyjnej

10.

Wyrób trumien – działalność osoby

fizycznej, w której zatrudnia on dwóch

pracowników

11.

Działalność osoby fizycznej polegająca

na wyrobie trumien, wiązanek oraz

kompleksowej organizacji pogrzebów

12.

Odzyskiwanie surowców wtórnych –

skup puszek po napojach; działalność

prowadzona na terenie Specjalnej

Strefy Ekonomicznej

Zadanie 9

OBOWIĄZKI REJESTRACYJNE PODATNIKÓW

Pani Grażyna, zamieszkała w Jaworznie, prowadzi biuro rachunkowe w formie spółki

cywilnej z p. Jerzym, zamieszkałym w Mysłowicach. Biuro to mieści się w Jaworznie.

Który urząd skarbowy muszą poinformować podatnicy o zaprowadzeniu podatkowej

księgi przychodów i rozchodów?

Czy dopuszczalnym byłby wybór innej formy ewidencji podatkowej dla celów podatku

dochodowego?

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

4

Zadanie 10

OBOWIĄZKI REJESTRACYJNE PODATNIKÓW

Pani Marta Kowalska, urodzona 15.11.1979 r. w Gdańsku, zamieszkała w Kartuzach

przy ul. Słonecznej 15K, NIP 584-210-44-77, oraz Pan Mateusz Mokry, urodzony

10.12.1986 r., zamieszkały w Kościerzynie przy ul. Zakopiańskiej 18, NIP 645-654-

75-20, zawiązali spółkę cywilną, która działać będzie w branży kosmetycznej. Urząd

statystyczny nadał spółce numer REGON 191163465.

Umowę spółki zawarto w dniu 12.11.201X r., faktycznie jednak spółka rozpoczęła

działalność 16.11.201X r.

Wiedząc, że podatnicy wybrali możliwość opodatkowania karta podatkową, wypełnij

odpowiednie formularze podatkowe i wnioski konieczne do złożenia w urzędzie

skarbowym właściwym dla celów podatku dochodowego od osób fizycznych.

Zadanie 11

OBOWIĄZKI REJESTRACYJNE PODATNIKÓW

Osoba fizyczna rozpoczęła działalność gospodarczą w dniu 1 stycznia uzyskując w

tym dniu pierwszy przychód. Podatnik postanowił, że zaprowadzi podatkową księgę

przychodów i rozchodów.

Określ, jakie obowiązki ma ten podatnik i w jakich terminach musi ich dopełnić, aby

rozliczać się z podatku dochodowego od osób fizycznych z zastosowaniem stałej

stawki podatku 19%.

Przeanalizuj powyższy przypadek zakładając, że podatnik rozpoczął prowadzenie

działalności gospodarczej w dniu 3 stycznia.

Zadanie 12

OBOWIĄZKI REJESTRACYJNE PODATNIKÓW

Spółka cywilna prowadzi podatkową księgę przychodów i rozchodów, w oparciu o

którą każdy z trzech wspólników ustala comiesięczną zaliczkę na podatek

dochodowy. Wspólnicy wybrali opodatkowanie liniowe. W maju, spółka wykonała i

zafakturowała usługę na rzecz obecnego pracodawcy jednego ze wspólników.

Przedmiotem usługi było wykonanie projektu maszyny ogrodniczej. Wspólnik spółki

cywilnej zatrudniony jest u tego pracodawcy w niepełnym wymiarze czasu pracy na

stanowisku „projektant maszyn ogrodniczych”.

Jakie skutki dla spółki cywilnej i jej wspólników niesie opisane powyżej zdarzenie?

Zadanie 13

KARTA PODATKOWA

Pani Maria, prowadząca zakład krawiecki w Krakowie, zatrudniająca sześciu

krawców, księgową i sprzątaczkę, opodatkowana jest w formie karty podatkowej.

24.01.201X r. złożyła w urzędzie w Krakowie, gdzie mieszka, oświadczenie o

wyborze karty jako formy opodatkowania. Dwóch zatrudnionych krawców i księgowa

są emerytami, więc pani Maria nie boi się o wyczerpanie limitu pracowników.

Czy Pani Maria popełniła jakieś błędy?

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

5

Zadanie 14

KARTA PODATKOWA

Pan Wiesław urodził się w dniu 10.03.1975 r. w Poznaniu. Nadano mu numer

PESEL 75031001878. Obecnie zamieszkuje w Łodzi (32-982) przy ul.

Tomaszowskiej 21. Pan Wiesław prowadzi punkt naprawy biżuterii złotej i srebrnej.

Zatrudnia jednego pracownika i opłaca podatek w formie karty podatkowej w kwocie

wynikającej z tabel (nie podlega żadnym zniżkom, ani podwyższeniom stawek).

Wypełnij formularz PIT-16A, wiedząc, że pan Wiesław terminowo opłaca składki na

powszechne ubezpieczenie zdrowotne w ostatnim dniu ustawowych terminów

płatności.

Zadanie 15

KARTA PODATKOWA, RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

Panowie Jan i Kazimierz wraz z panią Anną zamierzają utworzyć spółkę cywilną,

której przedmiotem działalności będą usługi stolarskie: wyrób mebli kuchennych.

Pani Anna chciałaby wybrać opodatkowanie kartą podatkową, a każdy z panów

wolałby ryczałt od przychodów ewidencjonowanych. Czy taki wybór opodatkowania

jest możliwy?

Zadanie 16

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

Trzej panowie A, B oraz C założyli spółkę cywilną. Wybrali opodatkowanie ryczałtem

od przychodów ewidencjonowanych i każdy z nich złożył w swoim urzędzie

skarbowym (właściwym ze względu na miejsce zamieszkania) oświadczenie o

wyborze tej formy opodatkowania. W umowie spółki, wspólnicy nie ustalili

szczególnych zasad podziału zysków. W roku 200X spółka osiągnęła dochód

podlegający opodatkowaniu w kwocie 800 000 zł. W jakich kwotach poszczególni

panowie powinni wykazać swoje dochody w zeznaniu rocznym? Jakie zeznanie

powinien wypełnić każdy z nich?

Zadanie 17

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

W roku podatkowym X, pani Kazimiera prowadząca jednoosobową działalność

gospodarczą, opłacała podatek dochodowy według skali podatkowej. Z prowadzonej

podatkowej księgi przychodów i rozchodów wynika, że w roku tym poniosła stratę

podatkową.

W kolejnym roku podatkowym (X+1), pani Kazimiera zadecydowała o wyborze

opodatkowania liniowego, według stawki 19%. Z podsumowania miesiąca stycznia w

podatkowej księdze przychodów i rozchodów wynika, że osiągnęła dochód za ten

okres w wysokości obligującej ją do zapłaty zaliczki na podatek dochodowy.

Polecenie: Czy pani Kazimiera może odliczyć stratę, aby zmniejszyć zaliczkę na

podatek przypadającą do zapłaty za miesiąc styczeń?

Zadanie 18

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

Pani Janina prowadzi mały bar obiadowy, świadczący usługi cateringowe. Ze swojej

działalności rozlicza się płacąc ryczałt od przychodów ewidencjonowanych. W

kwietniu 201X r. miały miejsce następujące operacje gospodarcze:

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

6

Data operacji

Treść operacji

Kwota

6.04.201X r.

Sprzedano stare meble biurowe osobie fizycznej

200

8.04.201X r.

Naprawa skrzyni biegów w prywatnym samochodzie pani Janiny, który

wykorzystywany jest przez nią w działalności gospodarczej

1 000 netto

13.04.201X r.

Zakup trzech podgrzewaczy do potraw

1 800 netto

17.04.201X r.

Faktura sprzedaży usług cateringowych świadczonych przez panią Janinę na

rzecz LEX sp. z o.o.

1 600 netto

20.04.201X r.

WB – odsetki uzyskane od środków na rachunku bankowym

2,50

20.04.201X r.

Zakup artykułów spożywczych celem zużycia w działalności gospodarczej

300 netto

25.04.201X r.

Zakup rękawiczek jednorazowych oraz czepków dla pracowników

100 netto

30.04.201X r.

Faktura wystawiona przez panią Janinę za podnajem części pomieszczeń

kolekturze Lotto

1 000 netto

30.04.201X r.

Lista płac – wynagrodzenia brutto pracowników i zleceniobiorców pani Janiny

5 000

30.04.201X r.

Amortyzacja miesięczna środków trwałych

1 450

Wypełnij ewidencję przychodów za kwiecień 201X r. i ustal zaliczkę na podatek

dochodowy, wiedząc, że pani Janina opłaca wszystkie składki ZUS terminowo, a za

okres styczeń – marzec jej dochody z działalności gospodarczej wyniosły 2 500 zł.

Zadanie 19

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

Jan Kowalski prowadził działalność w 200X roku na własne nazwisko opodatkowaną

ryczałtem od przychodów ewidencjonowanych opłacając podatek kwartalnie.

W 2009 roku osiągnął przychody z tytułu:

-

Przewozu ładunków taborem samochodowym o ładowności powyżej 2 ton

170 000

-

Prowadzenia przedszkola

250 000

-

Prowadzenia myjni samochodowej

25 000

Przychody razem

445 000

Odliczenia od przychodów wydatków poniesionych w roku podatkowym:

-

Zapłacone przez podatnika składki na ubezpieczenie społeczne należne za

grudzień 200(x-1)– listopad 200X

15 000

-

Wydatki na spłatę odsetek od kredytu mieszkaniowego

12 000

-

Straty z lat ubiegłych

6 800

Razem

33 800

Kwota należnego i opłaconego ryczałtu za I, II i III kwartał 200X r. 23 900

Opłacone składki na ubezpieczenia zdrowotne w roku 200X

2 500

Wypełnij zeznanie roczne Jana Kowalskiego rozliczającego działalność gospodarczą

ryczałtem od przychodów ewidencjonowanych.

Zadanie 20

DOKUMENTACJA ZAPISÓW W KSIĘGACH PODATKOWYCH

Pani Natalia, prowadząca działalność gospodarczą w Wiśle w zakresie repasacji

pończoch (NIP 678-15-80-333), w dniu 04.04.201X r. dokonała w pobliskim sklepie

spożywczym zakupu alkoholu na cele reprezentacyjne. Za towar zapłaciła gotówką.

Na potwierdzenie zakupu otrzymała fakturę VAT. Powróciwszy do zakładu

zorientowała się, że sprzedawca nie umieścił na fakturze NIP nabywcy.

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

7

Co powinna zrobić w tej sytuacji pani Natalia? Czy wpisanie błędnego NIP nabywcy

na fakturze obliguje do innego działania w celu korekty dokumentu?

Zadanie 21

DOKUMENTACJA ZAPISÓW W KSIĘGACH PODATKOWYCH

Wspólnicy spółki cywilnej TUS, podmiotowo zwolnionej z podatku od towarów i usług

VAT, działającej w branży usług transportowych, wykonali usługę przewozu towarów

na terenie Polski w miesiącu kwietniu 201X r.

Jakie elementy musi mieć rachunek wystawiony przez spółkę TUS. Jakie elementy

różnią go od faktury? Jakich elementów, w przeciwieństwie do faktury, mieć nie

musi? Czy są takie elementy, które musi mieć, choć nie wymaga tego faktura? Jakie

akty prawne regulują zawartość faktury i rachunku?

Zadanie 22

DOKUMENTACJA ZAPISÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

Pan Krzysztof, prowadzący stragan z artykułami spożywczymi na rynkach

miasteczek na Jurze Krakowsko-Częstochowskiej, dokonał zakupu na giełdzie w

Katowicach, w celu dalszej odsprzedaży, 60 kg jabłek po 2,20 zł/kg i 18 kg bananów

po 2,90 zł/kg.

Wskaż dokumenty, jakimi można udokumentować wymienione zakupy.

Czy przy każdej formie opodatkowania wymagane jest posiadanie dokumentów

potwierdzających powyższe zakupy?

Zadanie 23

DOKUMENTACJA ZAPISÓW W KSIĘGACH PODATKOWYCH

Pan Piotr, prowadzący zakład szewski dokonał zakupu w sklepie detalicznym płynu

do mycia naczyń za 6 zł, mydła za 4 zł oraz długopisów za 1,30 zł.

Wskaż właściwe zasady udokumentowania zakupu w podatkowej księdze

przychodów i rozchodów oraz prawidłowy termin i sposób ujęcia tego wydatku.

Zadanie 24

DOKUMENTACJA ZAPISÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

Pani Malina z Grudziądza prowadzi biuro rachunkowe we własnym domu o

powierzchni użytkowej 160 m

2

w formie jednoosobowej działalności gospodarczej. W

bieżącym miesiącu otrzymała rachunek telefoniczny za przeprowadzone rozmowy w

kwocie 340 zł oraz rachunek za energię elektryczną zużytą w domu na kwotę 257 zł.

Na prowadzenie działalności przeznaczyła jedno pomieszczenie o wymiarach 4x4m.

W jaki sposób wymienione wydatki powinny zostać udokumentowane, aby mogły być

zaliczone do kosztów uzyskania przychodów i ujęte w podatkowej księdze

przychodów i rozchodów?

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

8

Zadanie 25

DOKUMENTACJA ZAPISÓW W KSIĘGACH PODATKOWYCH

Jeden z właścicieli spółki cywilnej MAJA od sierpnia 201X r. używał swojego

prywatnego samochodu marki Toyota, o pojemności silnika powyżej 900 cm

3

, do

celów działalności gospodarczej.

Udokumentuj wysokość poniesionych przez podatnika wydatków związanych z

używaniem tego samochodu w działalności, które będzie można zaliczyć do kosztów

uzyskania przychodów w kolejnych miesiącach.

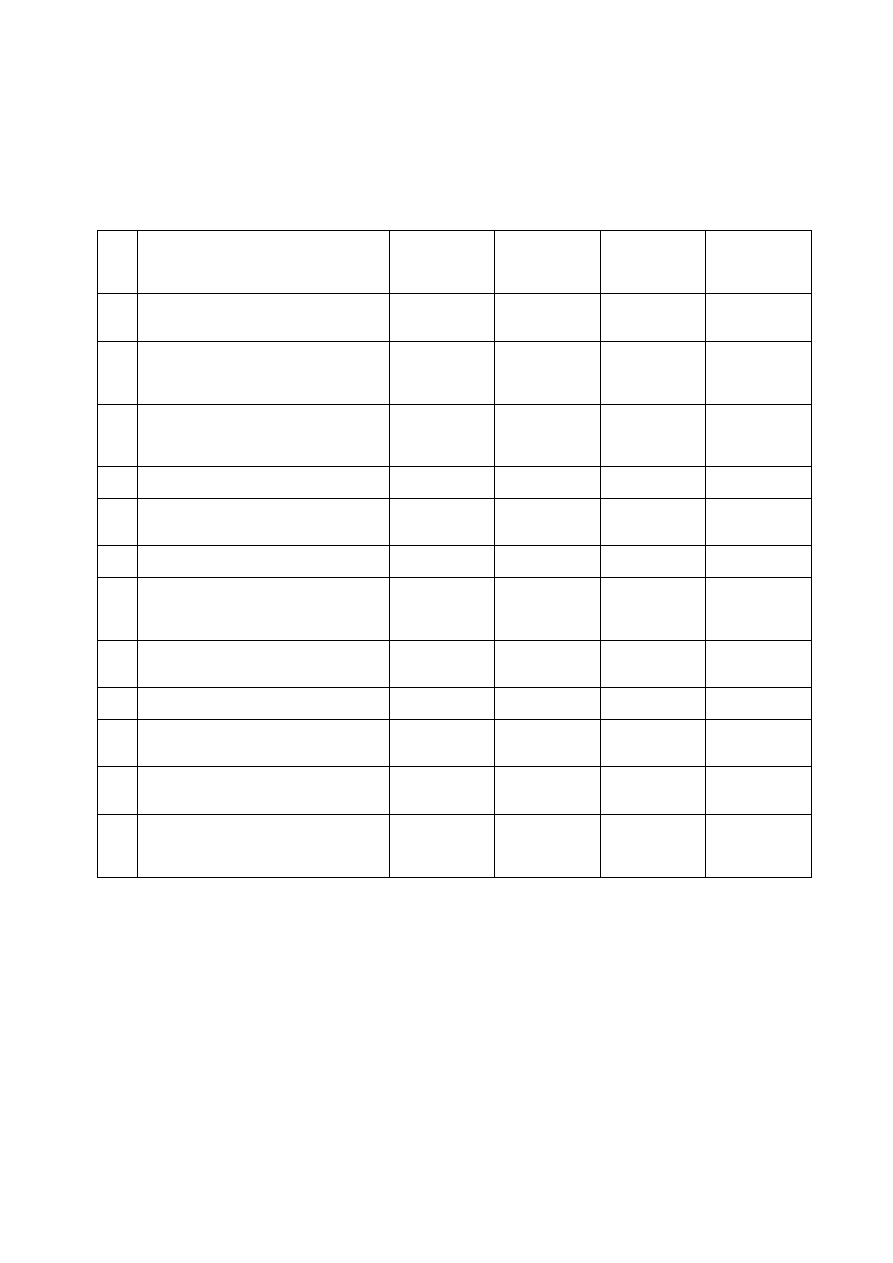

Mi

e

si

ą

c

Li

cz

ba

fakt

ycz

ni

e

pr

zej

echa

nych

ki

lom

et

rów

Ilo

c

zy

n

pr

zej

echanych

km

i

st

aw

ki

za

1

k

m

Wy

d

a

tk

i

n

a

ekspl

oat

acj

ę

sam

ochodu

„Ki

lo

m

e

tr

ó

w

k

a

”

nar

ast

aj

ą

co

Wy

d

a

tk

i

nar

ast

aj

ą

co

Wy

d

a

tk

i

st

anow

ią

ce

K

U

P

nar

ast

aj

ą

co

W

yda

tk

i

st

anow

ią

ce

K

U

P

w

popr

zed

ni

ch

mi

e

s

ią

c

a

c

h

Wy

d

a

tk

i

st

anow

ią

ce

K

U

P

w

bi

e

żą

cym

mi

e

s

ią

c

u

1

2

3

4

5

6

7

8

9

08

360 km

300 zł

09

550 km

493 zł

10

100 km

240 zł

Zadanie 26

UJMOWANIE ZAPISÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

Spółka jawna RAM wystawiła w dniu 30.09.201X r. na rzecz spółki VEL fakturę

korygującą, która dokumentowała rabat udzielony kupującemu wstecz za zakupione

we wrześniu towary niespełniające szczegółowych warunków złożonego zamówienia.

Spółka VEL potwierdziła odbiór faktury korygującej w dniu 8.10.201X r. Spółka jawna

RAM otrzymała pocztą potwierdzoną kopię faktury korygującej w dniu 18.10.201X r.

Kiedy należy ująć fakturę korygującą w księdze podatkowej nabywcy, a kiedy w

księdze podatkowej sprzedawcy? Przyjmij założenie, że w obu przypadkach

prowadzenie księgi podatkowej nie zostało powierzone biuru rachunkowemu.

Zadanie 27

UJMOWANIE ZAPISÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

Spółka jawna osób fizycznych prowadzi działalność gospodarczą w zakresie

przygotowywania i dostarczania posiłków do klientów. Osoba fizyczna, wspólnik

spółki jawnej osób fizycznych, dostarczyła do biura rachunkowego, w dniu 10 marca,

następujące dokumenty:

a. Faktura, wystawiona 4 marca, dokumentująca zużytą energię elektryczną za

miesiąc luty na kwotę 890 zł netto.

b. Faktura, wystawiona 5 marca, obejmująca abonament za korzystanie z sieci

Internet w miesiącach marzec - maj. Wartość netto faktury 300 zł.

c. Paragon ze sklepu detalicznego, wystawiony 7 marca, na kwotę 40 zł brutto,

poświadczający zakup ręczników papierowych.

d. Polisa ubezpieczenia budynku, w którym spółka prowadzi działalność, na kwotę

2400 zł. Polisa została opłacona w połowie. Termin zapłaty drugiej raty określono

na 8 września. Data wystawienia polisy 9 marca.

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

9

Wskaż prawidłowy sposób oraz właściwe terminy i kolejność ujęcia powyższych

dokumentów w podatkowej księdze przychodów i rozchodów przy założeniu, że

spółka wybrała:

a. Metodę memoriałową ujmowania kosztów uzyskania przychodów w podatkowej

księdze przychodów i rozchodów,

b. Metodę uproszczoną ujmowania kosztów uzyskania przychodów w podatkowej

księdze przychodów i rozchodów.

Zadanie 28

UJMOWANIE ZAPISÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą opłacił w dniu

15 lutego składki na własne ubezpieczenie emerytalne, rentowe, chorobowe i

wypadkowe za miesiąc styczeń w kwocie 900 zł. Potwierdzeniem dokonanej zapłaty

jest wyciąg bankowy sporządzony w dniu 18 lutego i otrzymany przez podatnika 20

lutego.

Wskaż prawidłowy sposób ujęcia opłaconej składki na ubezpieczenie społeczne

przedsiębiorcy w podatkowej księdze przychodów i rozchodów przy założeniu, że

podatnik zadecydował o zaliczaniu opłaconych składek do kosztów uzyskania

przychodów.

Zadanie 29

UJMOWANIE ZAPISÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

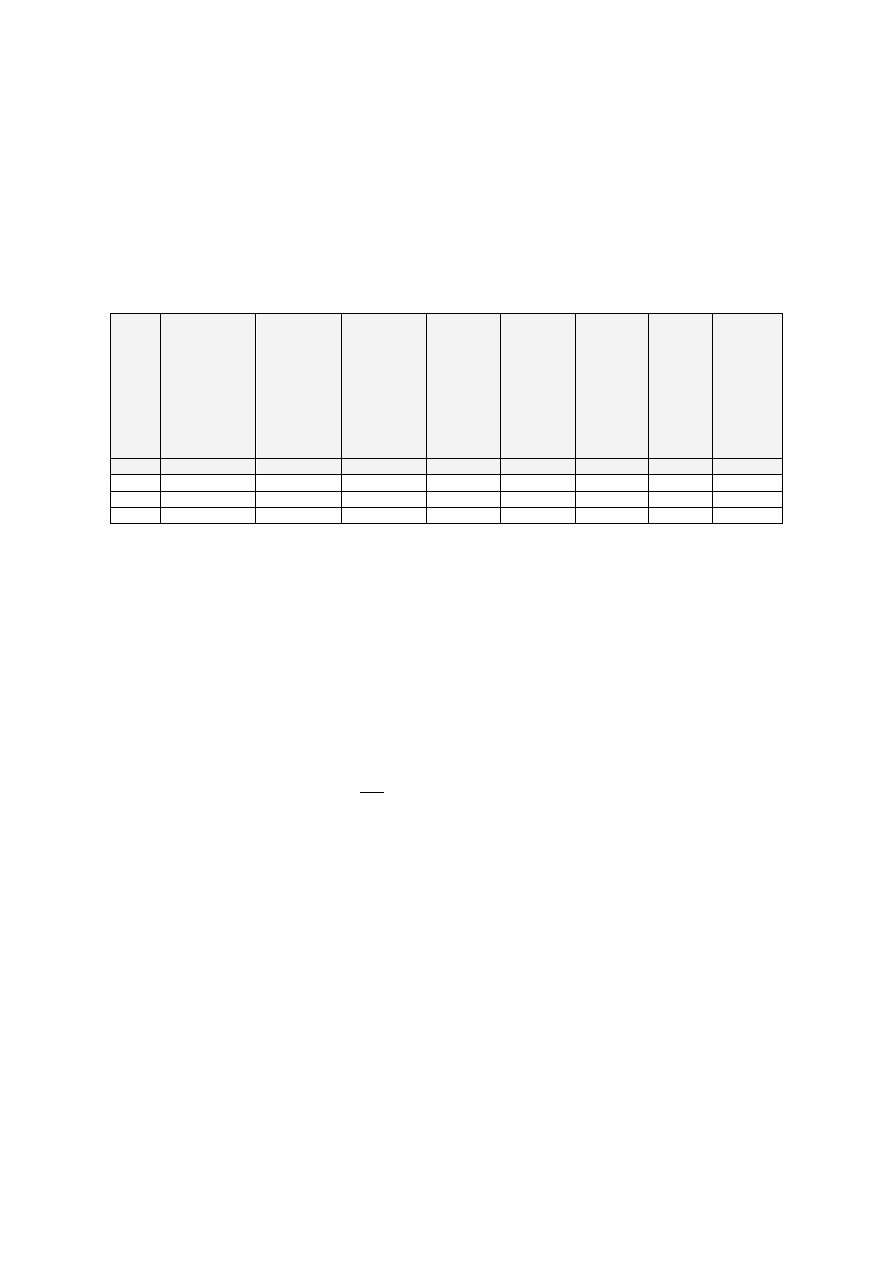

Ustal, które z poniższych pozycji stanowią przychody i koszty podlegające ujęciu w

podatkowej księdze przychodów i rozchodów. Wskaż kolumnę właściwą do ich

ujęcia.

Przychody

Koszty

Otrzymane zaliczki na przyszłe dostawy

Diety z tytułu odbytych przez

pracowników podróży służbowych w

wysokości limitów

Otrzymane odsetki od kontrahentów za

nieterminowe regulowanie należności

Zapłacone kontrahentom odsetki za

nieterminowe regulowanie zobowiązań

Kary naliczone kontrahentom za

nieterminowe wykonanie dostaw

Koszty paliwa do samochodu osobowego

(23% VAT) pracownika, który

wykorzystywany był w celach służbowych

Zwrócony przez urząd skarbowy

nadpłacony podatek dochodowy wraz z

odsetkami

Amortyzacja samochodu ciężarowego o

wartości początkowej powyżej 20 000

euro

Odsetki od środków zgromadzonych na

rachunku lokacyjnym w banku

Prowizja oraz odsetki od kredytu

zaciągniętego pod budowę nowej

siedziby firmy zapłacone w okresie

budowy siedziby

Faktura sprzedaży towarów w ramach

zwykłej działalności przedsiębiorcy

Mandat za zanieczyszczanie środowiska

(przekroczenie dopuszczalnych norm)

Faktura sprzedaży środków trwałych

wykorzystywanych dotychczas w

działalności gospodarczej

Koszty hotelu opłaconego za pracownika

odbywającego podróż służbową (120 zł

netto)

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

10

Zadanie 30

UJMOWANIE ZAPISÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

Firma Produkcyjno - Handlowa „ALFA” jest własnością Jana Kowalskiego.

Przedmiotem działalności przedsiębiorcy jest produkcja opakowań z papieru i tektury

oraz handel wytworzonymi wyrobami. Firma rozpoczęła działalność 1 stycznia 2010

roku. Siedzibą firmy i jej zakładem produkcyjnym jest budynek zlokalizowany przy ul.

Serwisowej 5 w Katowicach, zakupiony przez firmę 12 stycznia 2010 roku za 320 tys.

zł. (przyjęty na majątek tego samego dnia na podstawie dowodu OT nr 1/2010).

W pierwszym miesiącu działalności przedsiębiorca zakupił również urządzenie do

cięcia tektury za 18 tys. zł (zakupione i przyjęte na stan 15.01.2010 na podstawie

dowodu OT 2/2010).

Firma jest właścicielem samochodu osobowego marki X o numerze rejestracyjnym

SK 234K zakupionym 15 grudnia 2010 roku. Samochód ten został przyjęty do

ewidencji 17.12.2010 na podstawie dowodu OT1/10 i określono jego wartość

początkową na kwotę 24 tys. zł.

Firma posiada punkt sprzedaży swoich wyrobów, w którym zatrudnia Joannę P. za

miesięcznym wynagrodzeniem 2,5 tys. zł. Wynagrodzenie stawiane jest do

dyspozycji pracownicy w ostatnim dniu każdego miesiąca.

Firma jest podatnikiem podatku od towarów i usług. W punkcie sprzedaży przychody

rejestrowane są za pomocą kasy fiskalnej.

Firma zatrudniła także na umowę zlecenie Studentkę Annę, która wystawiła rachunek

za wykonane na rzecz firmy świadczenia na koniec miesiąca lutego na kwotę 900 zł.

Jan Kowalski korzysta ze swojego samochodu osobowego marki Y (pojemność

silnika powyżej 900 cm

3

) na potrzeby firmy i w tym celu prowadzi ewidencję

przebiegu pojazdu. W miesiącu lutym odbył 3 wyjazdy służbowe: dwa do Krakowa (5

i 25 lutego) celem sprzedaży swoich wyrobów i jeden wyjazd do Wrocławia po zakup

surowca (2 lutego). Na wydatki na utrzymanie samochodu, jakie poniósł właściciel w

lutym, składają się następujące faktury:

-

1 lutego: 153,00 + VAT

-

5 lutego: 61,00 + VAT

-

26 lutego: 140,00 + VAT

W miesiącu lutym bieżącego roku miały miejsce następujące operacje gospodarcze:

1. 2.02: faktura nr 285 Producenta ”METAKS” /Wrocław, ul. Nowa 4/ za zakupiony

surowiec: 1 278,45 netto + VAT.

2. 5 .02: faktura nr 78 za ogłoszenie reklamowe w prasie lokalnej: 600 netto +

VAT. Sprzedający Gazeta Nowiny z Krakowa, ul. Mariacka 11.

3. 12.02: faktura nr 4 za energię elektryczną za miesiąc styczeń wystawiona przez

ZE z Gliwic, ul. Barlickiego 45. 150 netto + VAT

4. 15.02:

polecenie

wyjazdu

służbowego

pracownika

do

Koszalina

udokumentowane biletem PKP w kwocie 182 zł.

5. 18.02: otrzymano wyciąg bankowy nr 14, z którego wynikają następujące

operacje gospodarcze:

a. 14.02: polecenie przelewu z tytułu spłaty odsetek i kredytu zaciągniętego

w PEKAO S.A. I Oddział w Katowicach, ul. Franciszkańska 61. Rata kredytu:

256,23, odsetki – 85,10.

b. 15.02: zapłata składek ubezpieczenia społecznego finansowanych ze

środków pracodawcy za pracownika Joannę P. za miesiąc styczeń oraz składek

na ubezpieczenia społeczne i zdrowotne właściciela.

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

11

6. 20.02: Wystawiono notę korygującą dotyczącą faktury wystawionej przez

Gazetę Nowiny o numerze 78 z dnia 5.02. Treść noty dotyczyła błędnego numeru

siedziby firmy ALFA w adresie wskazanym na fakturze. Notę wysłano listem

poleconym do wystawcy faktury.

7. 23.02: Pokwitowanie Poczty Polskiej S.A. o numerze 0589–wysłanie listu

poleconego 3,90 zł.

8. Rachunek dostarczony przez właściciela firmy z dnia 25.02 dotyczący zakupu

środków czystości na potrzeby firmy (mydło 10 sztuk, pasta BHP 1 opakowanie).

Kwota zapłaty 35 zł. Sklep Art. Różne, Katowice, ul. Krucza 3.

9. Faktury sprzedaży wyrobów gotowych:

Nr 15 - 25.02 : wyrób X - 11 200 + VAT dla Sklepu Artykuły Papiernicze w Kraków,

ul. Miodowa 4

Nr 16 - 25.02 : wyrób Y - 896 + VAT dla Hurtowni PAPIR w Krakowie, ul.

Nowatorska 23

10. 26.02: otrzymano fakturę nr 12 wystawioną 25 stycznia przez Zakład

Remontowo – Usługowy IKAR w Zabrzu, ul. Pomostowa 1c/98 za malowanie

pomieszczeń biurowych. Wartość faktury 520 netto + VAT

11. 28.02: Faktura sprzedaży wyrobów gotowych nr 17 dokumentująca sprzedaż

wyrobu X w dniu 27.02 na kwotę 1265,45 netto + VAT wystawiona dla sklepu

TEKTURA, Chorzów, ul. Chełmska 32.

12. 28.02: Faktura nr 45 za wywóz śmieci. Wystawca MPGK Katowice, ul.

Schodek 47. Wartość netto 152 + VAT (obniżona stawka podatku VAT)

13. 28.02: Faktura nr 23-200/20 dokumentująca zakup paliwa do samochodu

osobowego firmy wystawiona przez Shell Polska Sp z o.o. w Mysłowicach, ul. Polska

46. Kwota faktury 198,20 netto + VAT

14. 28.02: Faktura TP S.A. wystawiona 22.02. o numerze 4561, Bytom ul.

Akacjowa 308. Na fakturze zawarto następujące informacje: opłata abonamentowa

za marzec (120 + VAT) oraz połączenia licznikowe w za okres 22.01-21.02 (250 +

VAT).

15. 28.02: wyciąg bankowy nr 15 II Oddział BPH S.A. w Katowicach określający

wysokość prowizji za dokonane w miesiącu lutym przelewy (10,59 zł) oraz kwotą

odsetek uzyskanych od środków na rachunku bieżącym (2,54 zł).

16. 28.02: Fiskalny raport okresowy – sprzedaż detaliczna w miesiącu lutym:

wartość sprzedaży netto 26 954,50 + VAT (sprzedaż opodatkowana wyłącznie

stawką podstawową).

1. Sporządź ewidencję środków trwałych i wartości niematerialnych i prawnych oraz

dokonaj obliczeń miesięcznych odpisów amortyzacyjnych od posiadanych środków

trwałych wykorzystując regulacje podatku dochodowego od osób fizycznych do

określenia stawek amortyzacyjnych.

2. Załóż kartę przychodów pracownika na podstawie dostępnych danych o

pracowniku oraz dokonaj obliczeń niezbędnych dla przedstawienia rachunku przez

studentkę zatrudnioną na umowę zlecenie. Oblicz wysokość obciążeń pracodawcy z

tytułu składek na ubezpieczenia społeczne pracownika za miesiąc styczeń oraz luty

(przy założeniu niezmienności wynagrodzenia).

3.

Załóż

ewidencję

przebiegu

pojazdu

dla

prywatnego

samochodu

wykorzystywanego na potrzeby działalności przez właściciela.

4. Ujmij operacje gospodarcze w podatkowej księdze przychodów i rozchodów.

Podatnik wybrał uproszczoną metodę ewidencji kosztów uzyskania przychodów.

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

12

5. Ujmij operacje miesiąca lutego w ewidencji zakupu i sprzedaży dla potrzeb

podatku od towarów i usług oraz oblicz wysokość podatku VAT do zapłaty/do zwrotu

za miesiąc luty. Przyjmij założenie o opodatkowaniu stawką podstawową VAT,

chyba, że inna stawka wynika z treści zadania.

Zadanie 31

WYCENA ZAPASÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

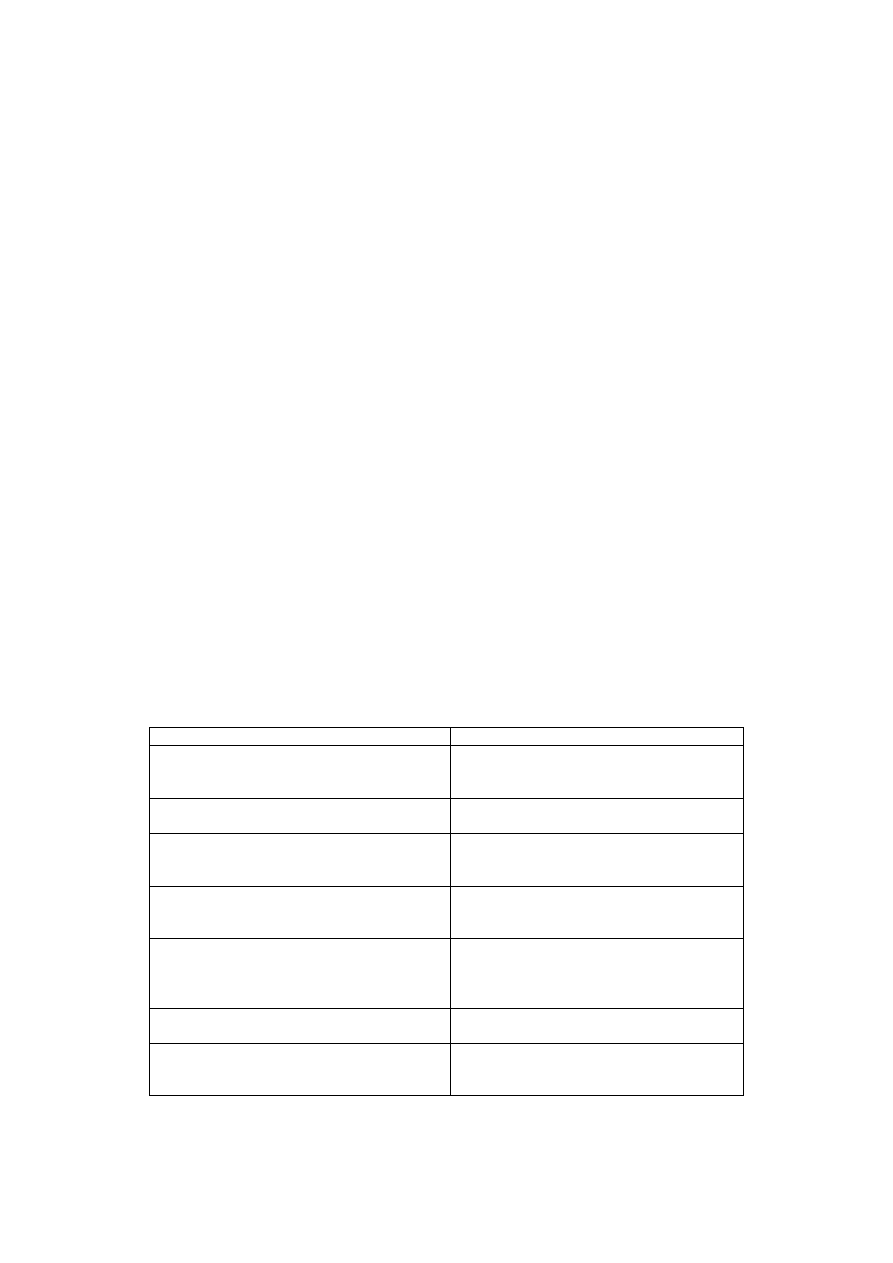

Przedsiębiorstwo osoby fizycznej, będące podatnikiem podatku od towarów i usług,

posiadało na stanie w dniu 31.12.201X r. następujące zapasy towarów handlowych:

Lp.

Nazwa towaru

Jedn. miary

Ilość

Cena jedn. netto

VAT

1.

Towar A

szt.

120

12,10

23%

2.

Towar B

szt.

30

30,00

8%

3.

Towar C

m

190

5,30

23%

Z zapisów w podatkowej księdze przychodów i rozchodów wynika, że wartość

zakupów towarów w bieżącym roku podatkowym wynosiła 21 000 zł, natomiast

koszty związane z ich zakupem – 1 200 zł.

Dokonaj wyceny zapasów na dzień kończący rok obrotowy w czterech wariantach:

–

według cen zakupu,

–

według cen nabycia,

–

przy założeniu, że przedsiębiorstwo jest podmiotem zwolnionym z

podatku od towarów i usług.

Zadanie 32

WYCENA ZAPASÓW W PODATKOWEJ KSIĘDZE PRZYCHODÓW I

ROZCHODÓW

Spis z natury dokonany w dniu 31.12.201X r. w kiosku GAZETA (spółka cywilna),

prowadzącym podatkową księgę przychodów i rozchodów, wykazał następujące

pozycje:

Nazwa

Jednostka miary

Ilość

Cena jednostkowa

Wartość

Tabletki przeciwbólowe

op.

40

4,0

Batony czekoladowe

szt.

40

1,5

Bilety autobusowe

szt.

200

3

Długopisy żelowe

szt.

10

1,5

Dwutygodniki

szt.

200

6,0

Czasopisma dla dzieci

szt.

15

5,0

Miesięczniki

szt.

150

9,0

Środki w kasie

PLN

1 500

–

Tygodniki

szt.

50

5

Zapałki

szt.

100

0,05

Papierosy

karton

20

150

Ustal dochód za rok podatkowy przy założeniu następujących danych wynikających z

podsumowania rocznego podatkowej księgi przychodów i rozchodów:

- przychody za rok podatkowy 108 000 zł,

- zakup materiałów 60 000 zł,

- pozostałe wydatki 80 000 zł,

Wartość spisu z natury na dzień 1.01.201X r. ustalono na kwotę 6 200 zł.

Jaką kwotę remanentu początkowego należy ująć w dacie 1.01.(201Xr.+1) w

podatkowej księdze przychodów i rozchodów?

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

13

Zadanie 33

EWIDENCJA KOSZTÓW W KSIĘDZE PRZYCHODÓW I ROZCHODÓW

Dnia 29.03.201X r. firma produkcyjna PŁOTEX, podatnik podatku od towarów i usług

VAT, przyjęła na podstawie dowodu WZ partię materiałów wykorzystywanych do

produkcji na kwotę 3 400 zł. Fakturę za materiały otrzymała listem poleconym w dniu

04.04.201X r. na kwotę netto 3 200 zł. Niższa cena wyniknęła z akcji promocyjnej

dostawcy skierowanej do wybranych kontrahentów.

Ujmij opisaną transakcję w podatkowej księdze przychodów i rozchodów.

Zadanie 34

EWIDENCJA KOSZTÓW W KSIĘDZE PRZYCHODÓW I ROZCHODÓW

W pierwszym dniu sierpnia, pan Mirosław, prowadzący zakład stolarski, zakupił płyty

meblowe na kwotę 5 000 zł netto. Koszty transportu zakupionych materiałów

wyniosły 120 zł, na potwierdzenie czego otrzymał od przewoźnika rachunek.

Ujmij opisaną transakcję w podatkowej księdze przychodów i rozchodów wiedząc, że

zakupione

materiały

wykorzystane

będą

jednocześnie

przy

sprzedaży

opodatkowanej podatkiem VAT oraz przy sprzedaży zwolnionej z podatku VAT. W

poprzednim roku podatkowym sprzedaż zwolniona z podatku VAT stanowiła 40%.

Zadanie 35

EWIDENCJA KOSZTÓW W KSIĘDZE PRZYCHODÓW I ROZCHODÓW

Spółka cywilna, która zajmuje się serwisowaniem drobnego sprzętu domowego (RTV

AGD) dokonała zakupu podzespołu elektronicznego, który wykorzysta do naprawy

sprzętu audiowizualnego klienta. Zakupiony w Stanach Zjednoczonych towar został

przesłany do Polski na koszt spółki. Ponieważ transport organizował kontrahent

amerykański, dokonano przedpłaty w kwocie 3 330 zł ($1000 + $100 transport + $10

koszty manipulacyjne; 3 PLN/USD). Wraz z zamówionym podzespołem otrzymano

fakturę dokumentującą zakup na kwotę $1120 ($1 000 podzespół + $100 transport +

$20 koszty manipulacyjne). Urząd Celny, obciążył spółkę cłem w kwocie 200 zł.

Dokonaj ewidencji transakcji w księdze przychodów i rozchodów.

Zadanie 36

EWIDENCJA KOSZTÓW W KSIĘDZE PRZYCHODÓW I ROZCHODÓW

W spółce partnerskiej prowadzącej podatkową księgę przychodów i rozchodów

wystąpiły poniższe operacje:

• Zakupiono polary z logo firmy do rozdania pracownikom oraz kontrahentom.

• Opłacono fakturę za reklamę w czasopiśmie specjalistycznym.

• W związku ze ślubem pracownika zakupiono wiązankę kwiatów.

• Wykupiono baner reklamowy w Internecie.

• Zakupiono usługę gastronomiczną w restauracji w związku z prowadzonymi

rozmowami biznesowymi z kontrahentem.

• Opłacono montaż tablicy informacyjnej (drogowskazu) na ścianie budynku

przedsiębiorstwa, wskazującej drogę do kasy.

• Zamówiono kosze okolicznościowe (słodycze, alkohole, kawa) dla wybranych

klientów, które przekazane zostaną wraz z życzeniami świątecznymi.

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

14

Wskaż sposób ujęcia powyższych transakcji w ewidencji podatkowej oraz omów

znaczenie klasyfikacji tych wydatków z punktu widzenia ustalenia dochodu do

opodatkowania.

Zadanie 37

EWIDENCJA KOSZTÓW W KSIĘDZE PRZYCHODÓW I ROZCHODÓW

Firma usługowa MEBLOPOL posiadała w ewidencji środków trwałych frezarkę

całkowicie zamortyzowaną. Jej wartość początkowa ustalona na dzień przyjęcia do

używania wynosiła 4 200 zł, a stawka amortyzacji rocznej wykorzystywanej do

umarzania urządzenia 14%. W listopadzie br. przedsiębiorca postanowił o dokonaniu

modernizacji frezarki, dokupując oprzyrządowanie znacznie rozszerzające

możliwości wykorzystania maszyny, jak również wymieniając mikroprocesory, układy

elektroniczne i powiększając pamięć, co umożliwiło zainstalowanie lepszego

oprogramowania do sterowania urządzeniem. Wydatki poniesione na modernizację

według faktury VAT wyniosły 3 490 zł netto.

Ustal wysokość kosztów uzyskania przychodu dotyczących frezarki w miesiącu

modernizacji oraz w miesiącu następującym po tym miesiącu.

Zadanie 38

EWIDENCJA KOSZTÓW W KSIĘDZE PRZYCHODÓW I ROZCHODÓW

Pracownica Aleksandra została zobligowana przez pracodawcę do wyjazdu na

szkolenie służbowe w Krakowie w dniu 13 października. Wyjechała z siedziby firmy

(Warszawa) samochodem służbowym w dniu 7 maja o godzinie 5:00, a wróciła z

delegacji w dniu 10 maja o godzinie 22:00. W Krakowie w czasie szkolenia nie

zapewniano wyżywienia. Pani Anna po powrocie z delegacji służbowej przedstawiła

faktury VAT z tytułu zakupu paliwa w wysokości 354 zł netto, dokumenty opłaty za

przejazd autostradą w kwocie 25 zł netto, fakturę VAT za korzystanie z parkingu

strzeżonego w kwocie 40 zł oraz fakturę za nocleg opiewającą na kwotę 621 zł netto.

Ustal wysokość kosztów uzyskania podlegających ujęciu w podatkowej księdze

przychodów i rozchodów oraz kwotę diety do wypłaty pani Aleksandrze z tytułu

odbycia podróży służbowej.

Zadanie 39

EWIDENCJA KOSZTÓW W KSIĘDZE PRZYCHODÓW I ROZCHODÓW

Pan Marcin, student Politechniki Śląskiej w Gliwicach, zatrudniony na podstawie

umowy zlecenia w firmie pana Jana PPHU „MOKRADŁO”, podatnika podatku od

towarów i usług VAT, został oddelegowany w dniach 04.06.201X r. do 06.06.201X r.

w podróż służbową do Poznania własnym samochodem marki Volkswagen Golf.

Umowa zlecenie przewiduje zwrot kosztów podróży służbowych.

Określ zasady ustalenia kosztów uzyskania przychodu z tytułu oddelegowania

studenta w podróż służbową.

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

15

Zadanie 40

PYTANIA TESTOWE Z ZAKRESU PODATKOWEJ KSIĘGI PRZYCHODÓW I

ROZCHODÓW

Zaznacz zdanie prawdziwe.

1. Paragon może dokumentować:

a. Zakup towarów handlowych w sklepie detalicznym

b. Zakup środków czystości na bieżące potrzeby sklepu detalicznego

c. Wydatek z tytułu wypłaconych pracownikom wynagrodzeń

2. Zaprowadzenie ksiąg rachunkowych przez spółkę jawną osób fizycznych

zobowiązuje każdego ze wspólników do:

a. Indywidualnego prowadzenia podatkowej księgi przychodów i

rozchodów

b. Wyboru opodatkowania liniowego według stałej stawki 19%

c. Zawiadomienia naczelnika urzędu skarbowego właściwego ze względu

na miejsce zamieszkania wspólnika, o takiej formie prowadzonej

ewidencji podatkowej

3. Błędy w dokumentach księgowych mogą być korygowane poprzez…

a. Wystawienie dokumentu korygującego, np. noty korygującej dla faktury

VAT z błędnym numerem NIP podmiotu

b. Niezależnie od rodzaju dokumentu, poprzez skreślenie

c. W stosunku do dokumentów obcych, wyłącznie poprzez wystawienie

nowego dokumentu wolnego od błędów

4. Utrata prawa, w trakcie roku podatkowego, do wyboru opodatkowania

liniowego, tj. według stałej stawki podatkowej 19%

a. Nie jest możliwa, zgodnie z regulacjami ustawy o podatku dochodowym

od osób fizycznych

b. Oznacza konieczność zapłaty podatku z zastosowaniem progresji

podatkowej od początku roku podatkowego wraz z odsetkami

c. Oznacza konieczność zastosowania jednej z dopuszczonych prawem

ryczałtowych form płacenia podatku dochodowego od osób fizycznych

5. W przypadku prowadzenia podatkowej księgi przychodów i rozchodów,

dochód roczny ustalany jest jako…

a. Różnica pomiędzy faktycznie otrzymanymi środkami pieniężnymi z

tytułu dokonanej przez podatnika sprzedaży a kosztami uzyskania

przychodu

b. Różnica pomiędzy przychodami podatkowymi a kosztami uzyskania

przychodu, skorygowana o różnicę remanentową

c. Różnica pomiędzy przychodami podatkowymi a kosztami uzyskania

przychodu

6. Prowadzenie podatkowej księgi metodą uproszczoną oznacza…

a. Ujmowanie przychodów wyłącznie w momencie faktycznego

otrzymania środków pieniężnych lub dokonania kompensaty

b. Uznawanie kosztów w momencie ich faktycznego poniesienia, przez

które rozumie się np. zapłatę

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

16

c. Ujmowania wszystkich zapisów dotyczących przychodów i kosztów

uzyskania przychodów w podatkowej księdze jako sum zbiorczych,

miesięcznych

7. Z obowiązku prowadzenia ewidencji sprzedaży zwolnieni są podatnicy,

którzy…

a. Rejestrują sprzedaż za pomocą kas fiskalnych (kas rejestrujących; w

oparciu o regulacje wydane na podstawie ustawy o podatku od towarów

i usług)

b. Prowadzą handel obwoźny i obnośny

c. Dokonują obrotu z zagranicą i wystawiają dokumenty w walucie obcej

8. Podatnik podatku dochodowego od osób fizycznych prowadził działalność

opodatkowaną podatkiem liniowym oraz uzyskiwał przychody z tytułu umowy

o pracę. Małżonka podatnika uzyskiwała jedynie dochody z tytułu zawartej

umowy o pracę.

a. Podatnik ten może złożyć wspólne roczne zeznanie podatkowe ze

swoją małżonką i łącznie opodatkować uzyskiwane przez nich

przychody z tytułu umów o pracę. Dochody z działalności gospodarczej

wykazane zostaną w odrębnym zeznaniu podatkowym

b. Podatnik nie ma prawa do wspólnego opodatkowania jakichkolwiek

dochodów ze swoją małżonką

c. Jeżeli podatnik zdecyduje się wpłacić 1% swoich dochodów na

organizacje pożytku publicznego, to będzie uprawniony do wspólnego

rozliczenia z małżonką

9. Spis z natury podlega wpisaniu do podatkowej księgi przychodów i

rozchodów…

a. Tylko, gdy naczelnik urzędu skarbowego zarządzi wpisanie go do księgi

podatkowej

b. Wyłącznie u podatników prowadzących działalność w zespole

adwokackim

c. M.in. na dzień 1 stycznia i na koniec każdego roku podatkowego

10. W razie zaprowadzenia księgi przy zastosowaniu technik informatycznych,

podatnik zobowiązany jest…

a. Do zatrudnienia osoby posiadającej certyfikat Ministra Finansów

uprawniający do usługowego prowadzenia ksiąg rachunkowych

b. Wprowadzania wszystkich zapisów do księgi na koniec każdego dnia,

nie później niż przed rozpoczęciem działalności w dniu następnym

c. Przechowywania zapisanych danych na nośnikach magnetycznych, do

czasu ich wydruku, w sposób chroniący przed zatarciem lub

zniszczeniem

11. Najkorzystniejszą formą opodatkowania dla podatnika ponoszącego koszty

niewiele mniejsze od przychodów jest…

a. Karta podatkowa

b. Ryczałt od przychodów ewidencjonowanych

c. Opodatkowanie na zasadach ogólnych

Uniwersytet Ekonomiczny, Rachunkowość małych i średnich przedsiębiorców, Ewa Wanda Maruszewska, 2011

17

12. Wśród obowiązkowych ewidencji podatników prowadzących podatkową

księgę przychodów i rozchodów nie wymienia się …

a. Ewidencji wyposażenia

b. Ewidencji papierów wartościowych

c. Karty przychodów pracowników

13. Zeznanie podatkowe składane w terminie do 30 kwietnia przez osobę

rozliczającą się z podatku dochodowego na zasadach ogólnych (z progresją

podatkową) nosi nazwę …

a. PIT 36

b. PIT 36L

c. Pit 28

Wyszukiwarka

Podobne podstrony:

chemia kliniczna cw 1 2011 id Nieznany

lista nr5 EKONOMETRIA1 2011 12 Nieznany

AKO wyklad 2011 niestacjonarne Nieznany

Material 1 (materialy dla stude Nieznany

plan dzial wspierajcych 2011 id Nieznany

all specjalizacje 23 02 2011 id Nieznany

Patofizjologia egzamin 2011 id Nieznany

biocha poradnik starszych stude Nieznany

02 Kolokwium nr2 2010 2011 (ro Nieznany

Material 6 (materialy dla stude Nieznany

analiza dyskryminacyjna 2011 id Nieznany (2)

kurs ZERO OSN wiczenie 03 id 25 Nieznany

angielski (sobota24 09 2011) id Nieznany

Lab ME SPS tabele 2010 2011 id Nieznany

c wiczenia 2 6 STUD 2011

angielski(sobota10 09 2011)2 id Nieznany

objasnienie do pit37 za 2011 id Nieznany

więcej podobnych podstron