2013-05-28

1

Istota analizy finansowej

Analiza finansowa

• Wstępna analiza bilansu

• Analiza rachunku zysków i strat

• Ocena przepływów pieniężnych

• Analiza sytuacji finansowej

przedsiębiorstwa w obszarach

płynności, zadłużenia,

rentowności, sprawności

działania

• Czynnikowa analiza wyniku

finansowego

Analiza techniczno-

ekonomiczna

• Analiza produkcji

• Analiza zatrudnienia, płac

i wydajności

• Analiza wyposażenia

przedsiębiorstwa w środki

trwałe

• Analiza gospodarki

materiałowej

• Analiza postępu technicznego

i nowych uruchomień

ANALIZA EKONOMICZNA

Istota analizy finansowej

PRZEDMIOT

ISTOTA

CEL

Wielkości ekonomiczne

1) charakteryzują działalność jedn. gosp.

2) są wyrażone w jednostkach pieniężnych

Rozpatrywanie określonych zjawisk i procesów

finansowych, które odzwierciedlają efektywność

działalności całego przedsiębiorstwa.

Dostarczenie określonym użytkownikom

odpowiednio przetworzonych informacji

analitycznych.

=> oc. syt. gosp. + podejm. dec.

Istota analizy finansowej

Powinna dostarczać informacji, które:

1. Umożliwiają

kształtowanie prawidłowej struktury

majątkowo-kapitałowej

2. Ułatwiają racjonalne

kształtowanie rozrachunków

i strumieni pieniężnych

3. Ułatwiają kierownictwu

prowadzenie rachunku

efektywności działalności

4. Umożliwiają

systematyczną kontrolę K, P i WF

Jest ważnym instrumentem zarządzania

przedsiębiorstwem

(zarz. finansami)

4 U

Istota analizy finansowej –

2 ujęcia

• Analiza sprawozdań

finansowych

• Wyjaśnia sytuację

finansową

przedsiębiorstwa każdemu

kto potrzebuje wykorzystać

tego rodzaju informację w

celu podjęcia decyzji

finansowych

węższe

szersze

• Pozwala ocenić zjawiska

finansowe w odniesieniu

do maksymalizacji wartości

przedsiębiorstwa

• Dążenie do aplikacyjności

posiadanej wiedzy –

narzędzie zarządzania

finansami przedsiębiorstwa

Istota analizy finansowej –

różnorodność kryteriów

Analiza WSTĘPNA (ex ante)

instrument

zarządzania

proces

decyzyjny

CZAS

Analiza NASTĘPCZA (ex post)

Istota analizy finansowej –

kryterium czas przeprowadzania analizy

Analiza NASTĘPCZA (ex post)

• cel – ocena sytuacji i rezultatów działalności jednostki

gospodarczej w minionych okresach

• ocenia się w niej wykonanie planu (porównanie)

• na podstawie wyników analizy formułuje się wnioski

co do kierunków działalności w przyszłości

• wyniki wykorzystywane są przy tworzeniu planów na

następne okresy

dot.

oceny działalności

jednostki gospodarczej

w ustalonym

okresie

jest analizą

powtarzalną

cel –

porównanie osiągniętych rezultatów z zadaniami

ustalonymi w planie

ocenia się w niej

stopień wykonania planu + efektywność

działalności

zazwyczaj prowadzona w odniesieniu do lat obrotowych

analizy przeprowadzane z

większą częstotliwością są

analizami operatywnymi

ANALIZA

OKRESOWA

2013-05-28

2

Istota i znaczenie sprawozdań finansowych

Ze wzgl. na kryterium klasyfikacyjne sprawozdań –

przedmiot sprawozdań

,

można wyróżnić:

Sprawozdania

rzeczowe

Sprawozdania finansowe

Ze wzgl. na

obowiązek

sporządzania sprawozdań finansowych wyróżnia się:

Sprawozdania

obligatoryjne

Sprawozdania

fakultatywne

/wewn. potrzeby jednostki/

Ze wzgl. na kryterium –

adresatów

sprawozdań można je podzielić na:

Sprawozdania

zewnętrzne

Sprawozdania

wewnętrzne

Ze wzgl. na kryterium –

częstotliwości

sporządzania sprawozdań wyróżnia się:

Sprawozdania operatywne

Sprawozdania okresowe

Sprawozdania sporadyczne

Istota i znaczenie sprawozdań finansowych

Zgodnie z przepisami ustawy o rachunkowości

sprawozdanie finansowe jest sporządzane na

dzień zamknięcia ksiąg rachunkowych,

naz. dniem bilansowym.

-Dzień kończący rok obrotowy

-Dzień zakończenia działalności jednostki

-Dzień poprzedzający zmianę formy prawnej

-Dzień przejęcia jednostki przez inna jednostkę

-Dzień poprzedzający dzień postawienia jednostki

w stan likwidacji lub upadłości

-Dniem bilansowym może być także inny dzień bilansowy

określony odrębnymi przepisami

Elementy sprawozdania finansowego

Bilans

Zgodnie z postanowieniami

ust. o rachunkowości

sprawozdanie finansowe

składa się z następujących

elementów:

Rachunek zysków i strat

Rachunek przepływów pieniężnych

Zestawienie zmian w kapitale własnym

Informacja dodatkowa

Zasady rachunkowości

Zasada wiernego obrazu

true & fair view principle

Zasada memoriałowa

Rzetelne i jasne przedstawienie

-sytuacji majątkowej,

-sytuacji finansowej’

-wyniku finansowego jednostki

Zasada kontynuacji działania

Zasada współmierności

Zasada ostrożności

Zasada ciągłości

Zasada zakazu kompensat

Zasada istotności

Zasada wyższości treści nad forma

Bilans

• Podstawowy element sprawozdania

finansowego sporządzanego przez jednostki

prowadzące działalność.

• Stanowi usystematyzowane zestawienie

wartości

składników zasobów majątkowych

(A) jednostki

oraz źródeł ich finansowania

(P)

na określony moment bilansowy (dzień

sporządzenia bilansu).

Aktywa

• Składniki aktywów zazwyczaj różnią się co do postaci,

wielkości i struktury

• Zróżnicowanie – charakter & skala działalności

jednostki

KONIECZNOŚĆ ICH KLASYFIKACJI

1) Kryterium rodzajowe

Aktywa finansowe

Aktywa niematerialne

Aktywa rzeczowe

2) Kryterium stopnia płynności

2013-05-28

3

Aktywa trwałe -

charakterystyka

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia

międzyokresowe

I

II

III

IV

V

Zgodnie z

kryterium rosnącej płynności

składniki AT zostały

podzielone w bilansie na 5 grup

NISKI

STOPIEŃ

PŁYNNOŚCI

WYSOKI

STOPIEŃ

PŁYNNOŚCI

Aktywa trwałe -

charakterystyka

• Obejmują

nabyte przez jednostkę prawa majątkowe

nadające się do gospodarczego wykorzystania,

o przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok, przeznaczone na potrzeby jednostki

• Zalicza się nabytą

wartość firmy

oraz

koszty

zakończonych prac rozwojowych

Wartości niematerialne i prawne

I

Aktywa trwałe -

charakterystyka

Do momentu przekazania ich do użytkowania generują różne

koszty

, które można podzielić na:

• K. związane z zakupem i przystosowaniem ST do

eksploatacji – łatwość skompletowania dokumentów,

rozliczeniem, cena nabycia

• K. związane z budową nowych obiektów i ulepszeniem już

istniejących – większe trudności z ustaleniem

• K. związane z finansowaniem budowy.

Rzeczowe aktywa trwałe

II

II.

1.

2.

3.

Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie

Aktywa trwałe -

charakterystyka

• K. związane z

budową nowych obiektów

i ulepszeniem

już istniejących

Rzeczowe aktywa trwałe

II

II.

1.

2.

3.

Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie

Koszty bezpośrednie

Pozostające w

bezpośrednim związku

z budową (montażem,

ulepszeniem) ST oraz

koszty dostosowania

budowanego lub

montowanego

ST do

użytku

Koszty pośrednie

Uzasadniona część

kosztów pośrednich

związanych z budową,

montażem lub

ulepszeniem ST

Aktywa trwałe -

charakterystyka

Koszt wytworzenia ST w budowie =

Rzeczowe aktywa trwałe

II

II.

1.

2.

3.

Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

Zaliczki na środki trwałe w budowie

Koszty

budowy

Niepodlegający

odliczeniu podatek

VAT

oraz

Podatek akcyzowy

Koszty

obsługi

zobowiązań

+

+

Z tyt. otrzymanego na budowę

kredytu i uzyska odsetki

-

Aktywa trwałe -

charakterystyka

• Wyceniane w bilansie w

kwocie wymaganej

zapłaty

z zachowaniem zasady ostrożności

• Realność spłaty

• Sytuacja zagrożenia –

odpis aktualizujący

• Wielkość realna

– po wyeliminowaniu należności

nieściągalnych

Należności długoterminowe

III

Wartość nominalna należności

zwiększona o odsetki za

nieterminową zapłatę

Wykazana w bilansie wartość należności długoterminowych

to wartość nominalna zwiększona o odsetki i zmniejszona

o odpisy aktualizujące należności.

2013-05-28

4

Aktywa trwałe -

charakterystyka

To grupa jednostek obejmująca:

Jednostkę

dominującą

lub

znaczącego inwestora

Jednostki

zależne

Jednostki

współzależne

Jednostki

stowarzyszone

Należności długoterminowe

III

Jednostki powiązane

Wszystkie

jednostki

podporządkowane

i ich

jednostki

nadrzędne

Plus wspólnik

jednostki

współzależnej

Aktywa trwałe -

charakterystyka

Spółka handlowa sprawująca kontrolę lub współkontrolę nad inną spółką,

a w szczególności:

a)

Posiadającą bezpośrednio lub pośrednio przez udziały większość ogólnej

liczby głosów w organie stanowiącym innej jednostki (zależnej)

b) Uprawnioną do kierowania polityką finansową

i operacyjną innej jednostki (zależnej) w sposób samodzielny

(większość

ogólnej liczby głosów)

c)

Uprawnioną

jako udziałowiec

do powoływania albo odwoływania

większości członków organów zarządzających lub nadzorczych innej

jednostki (zależnej)

d) Będącą udziałowcem jednostki, której członkowie zarządu

w poprzednim

roku obrotowym, w ciągu bieżącego roku obrotowego i do czasu

sporządzenia sprawozdania finansowego za bieżący rok obrotowy

stanowią jednocześnie więcej niż połowę składu zarządu tej jednostki

(zależnej)

a) Będącą udziałowcem

lub wspólnikiem innej jednostki współzależnej

nie będącej spółką handlową

i sprawującą współkontrolę nad tą

jednostką wspólnie z innymi uprawnionymi do głosu

Jednostka dominująca

Aktywa trwałe -

charakterystyka

Spółka handlowa,

posiadająca w innej jednostce (nie będącej jednostką zależną)

nie mniej niż 20% głosów w organie stanowiącym tej jednostki

i

wywierająca znaczący wpływ lub sprawująca współkontrolę nad tą

jednostką /może być mniej niż 20%/

Znaczący inwestor

Jednostka zależna

to spółka handlowa,

która kontrolowana jest przez jednostkę dominującą

Aktywa trwałe -

charakterystyka

Jednostka współzależna

To spółka handlowa lub inna jednostka,

która

jest współkontrolowana przez jednostkę dominującą lub znaczącego

inwestora i innych udziałowców lub wspólników

na podstawie statutu,

umowy spółki lub umowy zawartej na okres dłuższy niż rok

Jednostka stowarzyszona

to spółka handlowa,

na którą znaczący inwestor wywiera znaczący wpływ

Aktywa trwałe -

charakterystyka

Inwestycje długoterminowe

IV

NIEZBĘDNY WARUNEK ROZWOJU KAŻDEJ

JEDNOSTKI GOSPODARCZEJ

NAKŁADY

• Zwiększenie składników

majątku

• Budowę nowych obiektów

• Rozbudowę już istniejących

• Lokowanie wolnych środków

pieniężnych (zwiększenie

dochodu)

E

F

E

K

T

2 grupy aktywów:

1) Aktywa operacyjne

wykorzystywane do

prowadzenia działalności

gospodarczej

2) Aktywa, których

jednostka nie

wykorzystuje na potrzeby

operacyjne

lecz nabywa

je i utrzymuje w celu

osiągania korzyści

Aktywa trwałe -

charakterystyka

• Aktywa nabyte w celu osiągnięcia korzyści ekonomicznych

w okresie dłuższym niż 12 m-cy od dnia bilansowego

• In. aktywa, które stanowią długookresowe lokaty kapitału

• W bilansie wykazywane w 4 grupach

• W świetle ustawy można podzielić je ze wzgl na:

– Przedmiot inwestycji

– Okres pozostawania inwestycji w dyspozycji jednostki

– Zróżnicowany zakres przedmiotowy inwestycji

Inwestycje długoterminowe

IV

2013-05-28

5

Aktywa trwałe -

charakterystyka

– Zróżnicowany zakres przedmiotowy inwestycji

Inwestycje długoterminowe

IV

INWESTYCJE

NIEFINANSOWE

FINANSOWE

Nieruchomości

Wnip

Inne długoterminowe

inwestycje finansowe

Udziały i akcje

Inne papiery wartościowe

Udzielone pożyczki

Inne długoterminowe AF

Od 2009 r. posiada

Aktywa trwałe -

charakterystyka

• Rozliczenia międzyokresowe – zapewnienie w księgach

rachunkowych współmierności P i związanych z nimi K

w księgach ujmuje się wszystkie osiągnięte

i przypadające P i K dotyczące danego roku

obrotowego, niezależnie od terminu ich zapłaty

• Zgodnie z klasyfikacją przyjętą w bilansie obejmują:

- Aktywa z tytułu odroczonego podatku dochodowego

- Inne rozliczenia międzyokresowe

Długoterminowe rozliczenia

międzyokresowe

V

Aktywa obrotowe -

charakterystyka

• Składniki RzAO

• Materiały nabyte w celu zużycia na własne potrzeby,

wytworzone lub przetworzone przez jednostkę:

- produkty gotowe (wyroby & usługi) zdatne do sprzedaży,

- półprodukty,

- towary nabyte w celu odsprzedania w stanie nieprzetworzonym

• Składniki przeznaczone do zbycia lub zużycia w ciągu 12

m-cy od dnia bilansowego lub w ciągu normalnego cyklu

operacyjnego, właściwego dla danej działalności

Zapasy

I

Aktywa obrotowe -

charakterystyka

• Ogół należności z tytułu dostaw i usług oraz całość lub

częśc należności z innych tytułów niezaliczonych do

aktywów finansowych, które stają się wymagalne w ciągu

12 m-cy od dnia bilansowego

- Należności od jednostek powiązanych

- Należności od pozostałych jednostek

Należności krótkoterminowe

II

- Należności z tytułu dostaw i usług

- inne

- Należności z tytułu dostaw i usług

- Należności z tytułu podatków, ceł, ubezpieczeń społecznych i

zdrowotnych oraz innych świadczeń

- Inne należności

- Należności dochodzone na drodze sądowej (tzw. roszczenia sporne)

Aktywa obrotowe -

charakterystyka

• To aktywa nabyte w celu osiągnięcia korzyści

ekonomicznych w ciągu 12 m-cy od dnia bilansowego

• Składają się na nie:

- Krótkoterminowe aktywa finansowe

- Inne inwestycje krótkoterminowe

Inwestycje krótkoterminowe

III

Część aktywów finansowych, które są płatne i

wymagalne lub przeznaczone do zbycia w

ciągu 12 m-cy od dnia bilansowego lub od

daty ich założenia, wystawienia lub nabycia,

albo stanowią aktywa pieniężne

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

- środki pieniężne i inne aktywa pieniężne

Składniki aktywów finansowych w postaci

krajowych środków płatniczych, walut obcych i

dewiz, + naliczone odsetki od aktywów

finansowych

Aktywa obrotowe -

charakterystyka

• Rozliczenia trwające nie dłużej niż 12 m-cy od dnia

bilansowego

• Obejmują wydatki poniesione z góry (w danym okresie

sprawozdawczym), ale które dotyczą kosztów przyszłych

okresów sprawozdawczych

-

Koszty realizowanych prac rozwojowych,

- Koszty przygotowania nowej produkcji,

- Koszty większych remontów ST,

- Koszty opłaconego z góry czynszu na następny okres z tytułu wynajmu

pomieszczeń,

- Koszty poniesionych ubezpieczeń majątkowych i osobowych na przyszły

okres,

- Opłacona prenumerata czasopism na potrzeby działalności gospodarczej

Krótkoterminowe rozliczenia

międzyokresowe

IV

2013-05-28

6

Pasywa - KW

A.Kapitały własne

B.Zobowiązania

i rezerwy na

zobowiązania

Długoterminowe

Krótkoterminowe

• Określa, że KW stanowi

równowartość aktywów

netto*

Art.3 pkt 29 UoR

Przez

„A netto rozumie się A

jednostki pomniejszone o zobowiązania”

• Kategoria bilansu, która może

mieć wartość dodatnią i ujemną

UoR nie definiuje wprost pojęcia KW

KAŻDA JEDNOSTKA POWINNA BYĆ ZAINTERESOWANA

WZROSTEM

WARTOŚCI KW

, PONIEWAŻ PROWADZI TO DO

WZROSTU JEJ WARTOŚCI

.

Pasywa - KW

kapitał własny

a

fundusz własny

• W spółkach handlowych

(kapitałowych i osobowych)

• Spółkach cywilnych osób

fizycznych

• Jednostkach prowadzonych

przez osoby fizyczne

WE WŁASNYM IMIENIU I NA

WŁASNE RYZYKO

• Przedsiębiorstw państwowych

• Spółdzielni

• Samodzielnych publicznych

zakładów opieki zdrowotnej

• oraz innych jednostek

gospodarujących

WYDZIELONYM

IM MIENIEM PUBLICZNYM

STANOWIĄCYM

własność Skarbu

Państwa lub jednostek samorządu

terytorialnego

Własne źródło finansowania aktywów

Pasywa - KW

kapitał własny

a

fundusz własny

Z wkładów wniesionych w formie pieniężnej lub

rzeczowej (aport) przez założycieli jednostki

Z części wygospodarowanego zysku netto

i przeznaczonej w wyniku podziału na odpowiedni rodzaj

kapitału

zapasowego lub rezerwowego

2

Ź

R

Ó

D

Ł

A

Pasywa – KW cechy

• Ma podstawowe znaczenie dla funkcjonowania i rozwoju

każdej jednostki

– Źródło finansowania zasobów majątkowych trwale związanych z

jednostką

– Gwarancja prowadzenia nieprzerwalnie dział. gospodarczej

• Najbardziej stabilne źródło finansowania AT – gwarancja

spłaty zobowiązań

• Wnoszony na czas nieokreślony

• Stanowi gwarancję dla wierzycieli

• Wpływa na poprawę płynności finansowej jednostki /

zapewnia niezależność finansową

• Podstawowy kształtuje stosunki własnościowe jednostki

Pasywa - Rezerwy

Reguły tworzenia rezerw:

• Rezerwy należy tworzyć na ściśle określony

cel

• Rezerwy mogą być wykorzystane wyłącznie

na ten cel, na które zostały utworzone

• Jeżeli przyczyna tworzenia rezerwy wygaśnie,

rezerwę należy rozwiązać

Różnice

Występuje

pewność

co do:

- Wierzyciela

- Terminu zapłaty

- kwoty

Zobowiązania

Rezerwy na zob.

Rozliczenia m/o

Prawdopodobne zob.

niezwiązane z bieżącą

działalnością

jednostki, przy czym:

a) Istnieje

niepewność co do

kwoty i/lub terminu

zapłaty

Prawdopodobne zob.

związane z bieżącą

działalnością jednostki,

przy czym:

a) Istnieje

pewność co

do kwoty i terminu

zapłaty oraz

znany

jest wierzyciel, a

świadczenie nie

zostało jeszcze

wykonane

b) Niepewność x3

2013-05-28

7

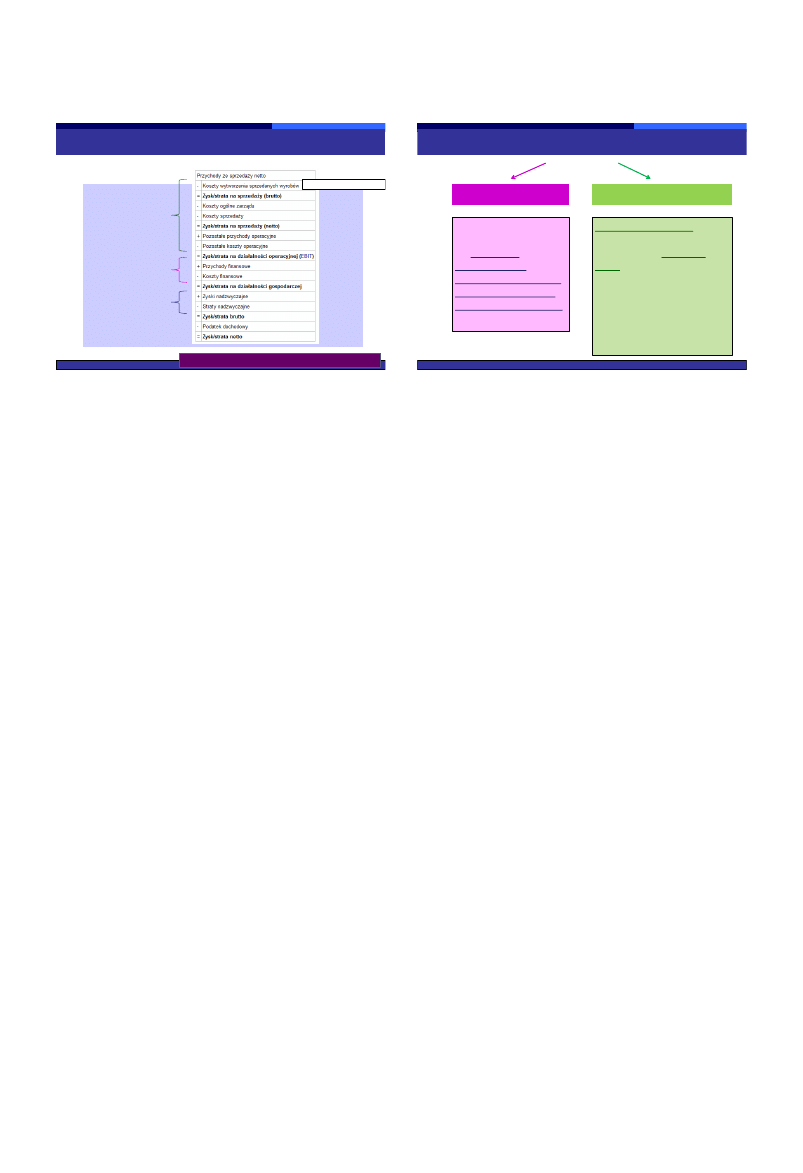

RZiS – uproszczona struktura

Koszty działalności operacyjnej

ZYSK/STRATA na sprzedaży – tzw. marża brutto

4

P

O

Z

I

O

M

Y

POZIOM

OPERACYJNY

POZIOM

FINANSOWY

POZIOM

NADZWYCZAJNY

POZIOM

WSTĘPNEGO

PODZIAŁU WF

CF – metody sporządzania

(kier. jednostki)

m. bezpośrednia

m. pośrednia

skupia się w

pierwszym obszarze

na

określeniu

podstawowych

kategorii pozyskanych

środków pieniężnych

i kierunków wydatków

na tę działalność

koryguje zysk netto

w taki

sposób, aby został on

sprowadzony

do zmian

netto

w środkach

pieniężnych na skutek

działalności operacyjnej,

z uwzględnieniem

wszystkich wpływów

i wypływów z działalności

inwestycyjnej i finansowej

Wyszukiwarka

Podobne podstrony:

analiza notatki 3 id 559208 Nieznany (2)

analiza ilosciowa 6 id 60541 Nieznany (2)

Foto slajdy 1 id 180096 Nieznany

Analiza struktury id 61534 Nieznany (2)

analiza ilosciowa 2 id 60539 Nieznany

Analiza czynnikowa id 59935 Nieznany (2)

Darfur analiza kryzysu id 13186 Nieznany

Analiza Finansowa 3 id 60193 Nieznany (2)

cw2 IPw slajdy id 123148 Nieznany

Analiza finansowhga id 60398 Nieznany (2)

IMW W02 analiza stanow id 21233 Nieznany

Analiza krancowa id 60743 Nieznany (2)

analiza skupien id 61367 Nieznany

Analiza termiczna id 61671 Nieznany (2)

Analiza biochemiczna id 59863 Nieznany

analiza wzory id 61812 Nieznany (2)

analiza kationow 2 id 60685 Nieznany

analizaf 7I id 61960 Nieznany (2)

więcej podobnych podstron