mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 1 z 10

Klasyfikacja instrumentów pochodnych.

a. Ze względu na rodzaj instrumentu bazowego

• procentowe,

np. procentowe kontrakty futures, kontrakty futures na

obligacje, opcje na obligacje, kontrakty cap, floor, collar,

swapy procentowe (IRS)

• walutowe,

np. kontrakty forward i futures na waluty, opcje walutowe,

swapy walutowe

• indeksowe,

kontrakty terminowe na indeksy giełdowe np. na WIG20,

opcje na indeksy giełdowe.

• oparte na aktywach niefinansowych

tzw. asset swapy, kontrakty forward i futures na artykuły

rolne np. na półtusze wieprzowe, na pszenicę, ropę naftową,

kruszce itp.

b. Ze względu na skomplikowanie budowy instrumentu

• plan vanilla (standardowa konstrukcja i instrument bazowy

np. klasyczna opcja kupna czy klasyczna opcja sprzedaży)

• egzotyczne (niestandardowa konstrukcja lub instrument

bazowy np. zmiana parametrów instrumentu, zmiana

warunków wykonania kontraktów, instrument pochodny

wystawiony na instrument pochodny;)

c. Ze względu na charakter relacji między stronami kontraktu

(rozkład ryzyka)

• symetryczne (np. kontrakty futures)

• niesymetryczne (np. kontrakty opcyjnie i instrumenty

złożone np. swapy)

d. Ze względu sposób rozliczenia (wykonania, dostawy)

• instrumenty z fizyczną dostawą

• instrumenty z rozliczeniem pieniężnym

e. Ze względu na miejsce obrotu

• giełdowe

• pozagiełdowe (OTC – over the counter)

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 2 z 10

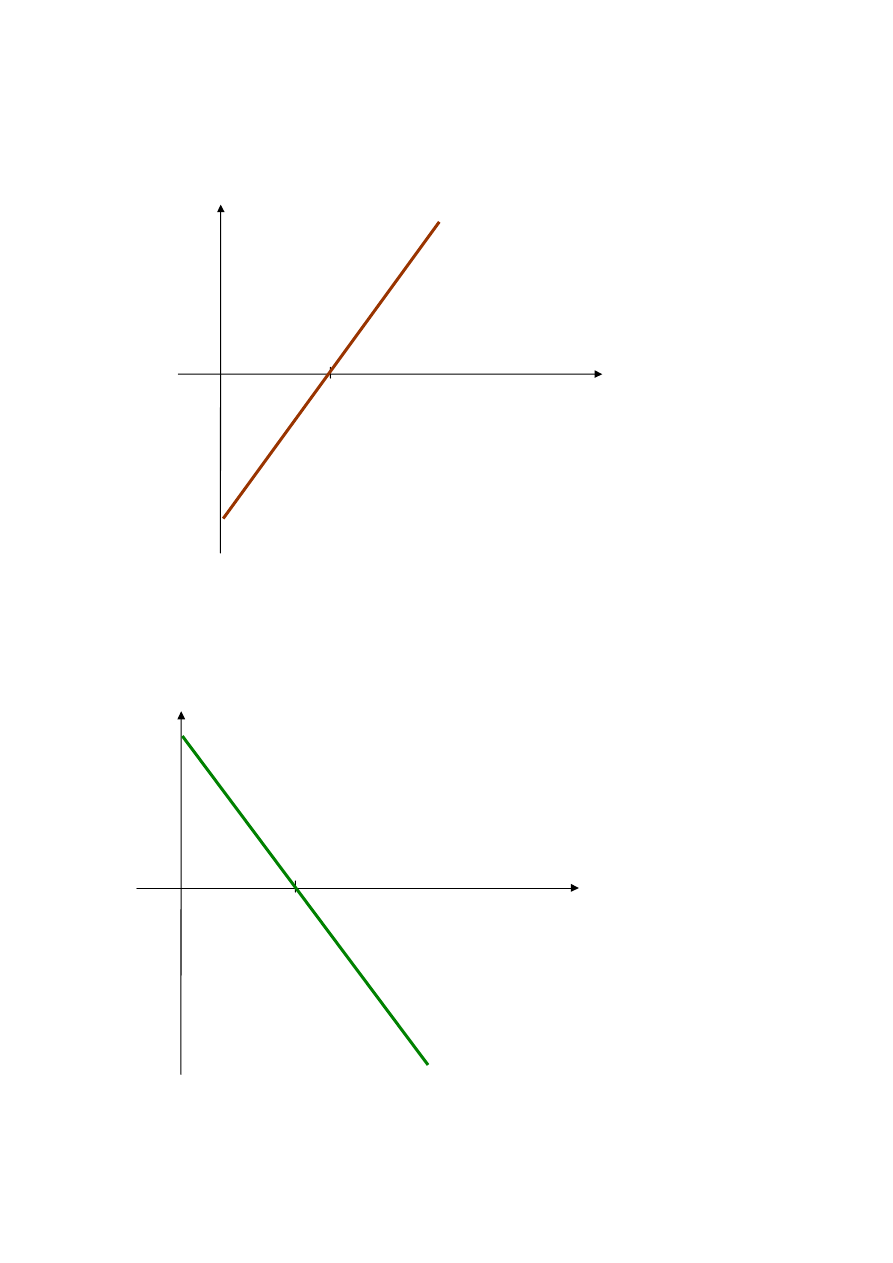

Profil zysk/strata dla kontraktu terminowego

(pozycja długa)

Profil zysk/strata dla kontraktu terminowego

(pozycja krótka).

x PLN

cena akcji

zysk /

strata

pozycja

długa

kurs zakupu

x PLN

cena akcji

zysk /

strata

pozycja

krótka

kurs sprzedaży

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 3 z 10

Depozyty zabezpieczające

i przeprowadzane na nich operacje.

Wyróżnimy dwa rodzaje depozytów zabezpieczających:

• depozyt początkowy

• depozyt uzupełniający

Depozyt zabezpieczający można wpłacić w formie pieniężnej lub w postaci

papierów wartościowych (akcji, obligacji). Giełdy stosują dwa typy depozytów:

• stałą kwotę,

• procent od wartości kontraktu.

Poniższy wzór przedstawia sposób obliczenia procentowego depozytu

początkowego.

D= F×n×m×d

gdzie:

D - wartość depozytu w zł.

F - cena futures kontraktu,

n - ilość kontraktów,

m - mnożnik kontraktu,

d - procentowa wartość depozytu.

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 4 z 10

Porównanie kontraktów forward i futures

Cecha

Kontrakty forward

Kontrakty futures

rynek, na którym

występuje

rynek pozagiełdowy

(OTC);

umowa negocjowana

przedmiot obrotu

giełdowego

depozyt wpłacany przez

obie strony

najczęściej brak;

depozyt zabezpieczający

wnoszony jest bądź nie,

w zależności od umowy

pomiędzy stronami

(brak Izby

Rozliczeniowej)

jest;

depozyt

zabezpieczający

wnoszony jest zawsze

(Izba Rozliczeniowa)

standaryzacja kontraktu

brak standaryzacji;

obie strony kontraktu

ustalają ilość

przedmiotu kontraktu i

termin dostawy

występuje

standaryzacja

kontraktu;

ściśle określona ilość

przedmiotu kontraktu i

termin dostawy

rozliczanie transakcji

w momencie

dostawy

codziennie

(marking to market -

równanie do rynku)

wykonanie transakcji

występuje

zwykle dochodzi do

dostawy – w

przeciwnym wypadku do

końcowego rozliczenia

gotówkowego

nie występuje

około 95% kontraktów

jest zamykane przed

nadejściem terminu

realizacji

ryzyko kontrpartnera

jest

ryzyko w kontrakcie

ponoszą obie strony

kontraktu

brak

ryzyko w kontrakcie

przejmuje giełda i izba

rozliczeniowa

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 5 z 10

Wycena kontraktów forward/futures.

Użyte oznaczenia:

S – bieżąca cena instrumentu bazowego, na który wystawiono kontrakt,

r – stopa zwrotu z instrumentu wolnego od ryzyka np. obligacji skarbowej

T – termin realizacji kontraktu forward (termin wykupu obligacji skarbowej

musi być taki sam)

Podsumowanie wyceny kontraktów futures/forward

Rodzaj aktywów

Wartość pozycji długiej

w kontrakcie forward o

cenie wykonania K

Cena kontraktu

forward / futures

nie przynoszące

okresowego dochodu

S- Ke

-rT

Se

rT

przynoszące dochód o

wartości bieżącej I

S – I - Ke

-rT

(S – I)e

rT

Przynoszące

dywidendę o stopie q

S

-qT

- Ke

-rT

Se

(r-q)T

Szczególny przypadek (kursy walutowe)

Matematycznie w uproszczeniu, można to przedstawić w następujący

sposób:

rok

d

r

r

S

S

f

o

k

×

−

×

=

−

)

(

i w związku z tym

rok

d

r

r

S

S

f

o

k

×

−

×

+

=

)

(

gdzie:

f – kurs terminowy

S – kurs spotowy

r

k

– stopa procentowa waluty krajowej

r

o

– stopa procentowa waluty obcej

d – ilość dni pozostałych do dostawy

rok – ilość dni w roku wg odpowiedniej konwencji

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 6 z 10

Współczynnik zabezpieczenia.

Istnieje wiele metod określających współczynnik zabezpieczenia. Na nasze

potrzeby przyjmiemy, że współczynnik zabezpieczenia szacujemy ze wzoru:

)

(

)

(

F

D

S

D

F

S

h

nom

nom

×

=

gdzie:

S

nom

- wartość nominalna instrumentu zabezpieczanego

F

nom

- wartość nominalna instrumentu bazowego kontraktu futures

D(S) - czas trwania (duration) instrumentu zabezpieczanego w latach (czyli 3

miesiące to 0,25 lat)

D(F) - czas trwania instrumentu bazowego kontraktu futures w latach

Zabezpieczenie stopy zwrotu z inwestycji w bony

skarbowe

Przykład

Inwestor zakupił w maju 52 tygodniowe bony skarbowe po 840 tys. zł za 1

000 tys. zł wartości nominalnej, które zamierza odsprzedać za 3 miesiące,

czyli na 9 miesięcy przed terminem wykupu. Obawia się jednak wzrostu

stóp procentowych, co zaowocowałoby spadkiem cen papierów

wartościowych.

Aktualna sytuacja rynkowa przedstawia się następująco:

Cena bonów na 9 miesięcy przed wykupem 875 000 zł

Futures na 3M WIBOR

Czerwiec 2004 78,90

Wrzesień 2004 79,00

Grudzień 2004 79,05

Marzec 2005 78,95

Inwestor chciałby uzyskać ze swojej inwestycji przynajmniej kwotę, jaką

mógłby dziś otrzymać sprzedając bony wygasające za 9 miesięcy.

Postanawia sprzedać kontrakty futures na 3M WIBOR. Specyfikacja tego

kontraktu przedstawia się następująco:

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 7 z 10

Wielkość kontraktu - 500 000 zł

Kwotowanie - 100 minus oprocentowanie w stosunku rocznym

Minimalna zmiana ceny - 0,01 punktu procentowego

Wartość minimalnej zmiany ceny - 12,5 zł (wartość tiku)

Maksymalna dzienna zmiana ceny - brak limitu

Iilość kontraktów jakie musi sprzedać:

6

25

,

0

75

,

0

500000

1000000

=

×

=

h

Sprzedaje zatem 6 wrześniowych kontraktów po 79.00.

W sierpniu sytuacja rynkowa przedstawia się następująco:

Cena bonów na 9 miesięcy przed wykupem 842 100 zł

Futures na 3M WIBOR

Wrzesień 2004 74,90

Grudzień 2004 75,05

Marzec 2005 75,10

Czerwiec 2005 75,05

Jak widać, zgodnie z prognozami inwestora stopy wzrosły a więc ceny

bonów spadły. Na rynku gotówkowym uzyskał on: 842 100 zł - 840 000 zł = 2

100 zł Na rynku gotówkowym inwestor poniósł stratę w stosunku do cen

sprzed 3 miesięcy w wysokości 875 000 zł - 842 100 zł = 32 900 zł - otrzymał

o tyle pieniędzy mniej. Na rynku futures zamknął swoje pozycje (kupił

kontrakty futures) po 74,90. Uzyskał 410 tików (79,00-74,90) zysku na

kontrakcie, czyli: 6 × 410 × 12,5 = 30 750 zł. A więc widać, że zyski z rynku

futures pokryły prawie w całości straty z rynku gotówkowego.

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 8 z 10

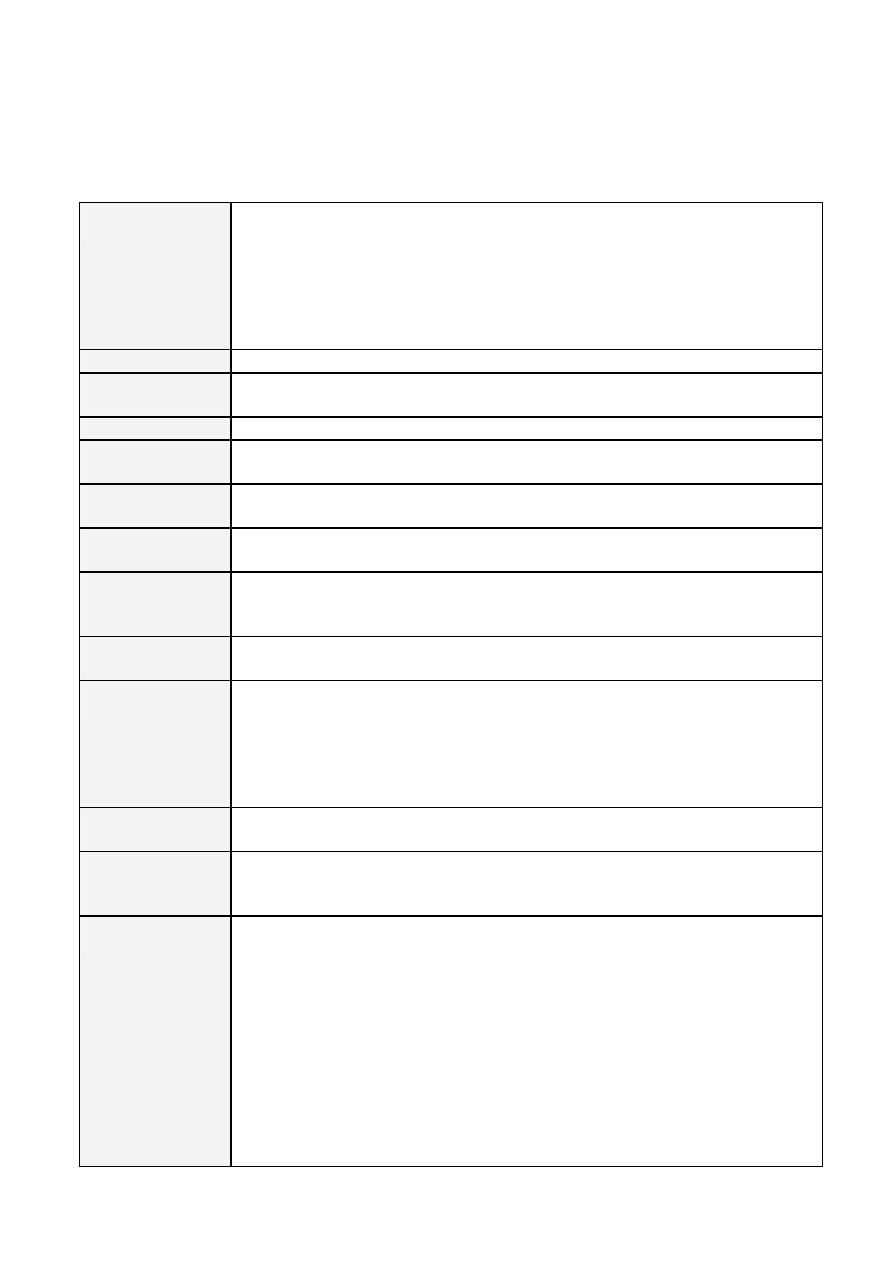

Konstrukcja typowego kontraktu futures na index na

przykładzie futures na WIG20

Nazwa skrócona

kontraktu

FW20kr

Gdzie:

F - rodzaj instrumentu,

W20 - skrót nazwy instrumentu bazowego,

k - kod określający miesiąc wykonania kontraktu (określony uchwałą

Zarządu Giełdy),

r - ostatnia cyfra roku wykonania

Kod Kontraktu Nadawany przez podmiot rozliczający zgodnie ze standardem ISIN

Instrument

bazowy

Indeks WIG20

Mnożnik 10

zł

Wartość

kontraktu

Mnożnik * kurs kontraktu

Jednostka

notowania

Punkty indeksowe

Minimalny krok

notowania

1 punkt indeksowy

Wartość

minimalnego

kroku notowania

10 zł

Miesiące

wykonania

Trzy najbliższe miesiące z cyklu marzec, czerwiec, wrzesień,

grudzień

Ostatni dzień

obrotu

Dzień sesyjny przypadający w trzeci piątek miesiąca wykonania.

Jeżeli w tym dniu nie odbywa się sesja to wówczas jest to ostatni

dzień sesyjny przypadający przed trzecim piątkiem miesiąca

wykonania. W sytuacjach szczególnych Zarząd Giełdy może określić

inny ostatni dzień obrotu, podając informację o tym do publicznej

wiadomości co najmniej na 4 tygodnie wcześniej.

Dzień

wygaśnięcia

Dzień ustalenia ostatecznego kursu rozliczeniowego.

W tym przypadku ten sam dzień co ostatni dzień obrotu

Pierwszy dzień

obrotu nowej

serii

Pierwszy dzień sesyjny po dniu wygaśnięcia poprzedniego

kontraktu. W przypadku pierwszego wprowadzenia serii do obrotu

określany przez Zarząd Giełdy.

Dzienny kurs

rozliczeniowy

Dzienny kurs rozliczeniowy wyznaczany jest po każdej sesji

począwszy od dnia, w którym zawarto pierwszą transakcję

kontraktami danej serii z wyjątkiem dnia wygaśnięcia.

Za dzienny kurs rozliczeniowy uznaje się kurs zamknięcia

kontraktów danej serii.

Jeśli w czasie sesji nie określono kursu zamknięcia za dzienny kurs

rozliczeniowy przyjmuje się ostatni kurs rozliczeniowy.

Jeśli jednak w arkuszu zleceń na zamknięciu jest choć jedno

zlecenie z limitem lepszym (kupna wyższym, sprzedaży niższym) od

kursu rozliczeniowego określonego na w/w warunkach i

wprowadzone przynajmniej 5 minut przed końcem notowań, za kurs

rozliczeniowy przyjmuje się limit najlepszego z tych zleceń. W

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 9 z 10

przypadku zleceń kupna jest to najwyższy limit zlecenia kupna

przekraczający kurs określony na w/w warunkach. I odwrotnie, w

przypadku zleceń sprzedaży jest to najniższy limit zlecenia

sprzedaży poniżej kursu określonego na w/w warunkach.

W sytuacjach szczególnych po konsultacji z KDPW, Giełda ma

prawo wyznaczyć kurs rozliczeniowy inny niż wyznaczony na

warunkach określonych powyżej.

Ostateczny kurs

rozliczeniowy

Ostateczny kurs rozliczeniowy jest określony w dniu wygaśnięcia

kontraktu jako średnia arytmetyczna ze wszystkich wartości indeksu

WIG20 w czasie ostatniej godziny notowań ciągłych, oraz wartości

tego indeksu ustalonej na zamknięcie sesji giełdowej.

Dzienna cena

rozliczeniowa

Dzienny kurs rozliczeniowy pomnożony przez mnożnik

Ostateczna cena

rozliczeniowa

Ostateczny kurs rozliczeniowy pomnożony przez mnożnik

Dzień rozliczenia Następny dzień roboczy po dniu wygaśnięcia kontraktu (po ostatnim

dniu obrotu)

Opublikowanie

dziennej i

ostatecznej ceny

rozliczeniowej

Bezzwłocznie po zakończeniu notowań.

Sposób

rozliczenia

Pieniężne w złotych polskich

Depozyt

zabezpieczający

wnoszony przez

inwestora

Minimalna wysokość jest określona przez KDPW S.A. Podmiot

prowadzący rachunek inwestora może określić wyższy poziom

depozytu zabezpieczającego wnoszonego przez inwestora.

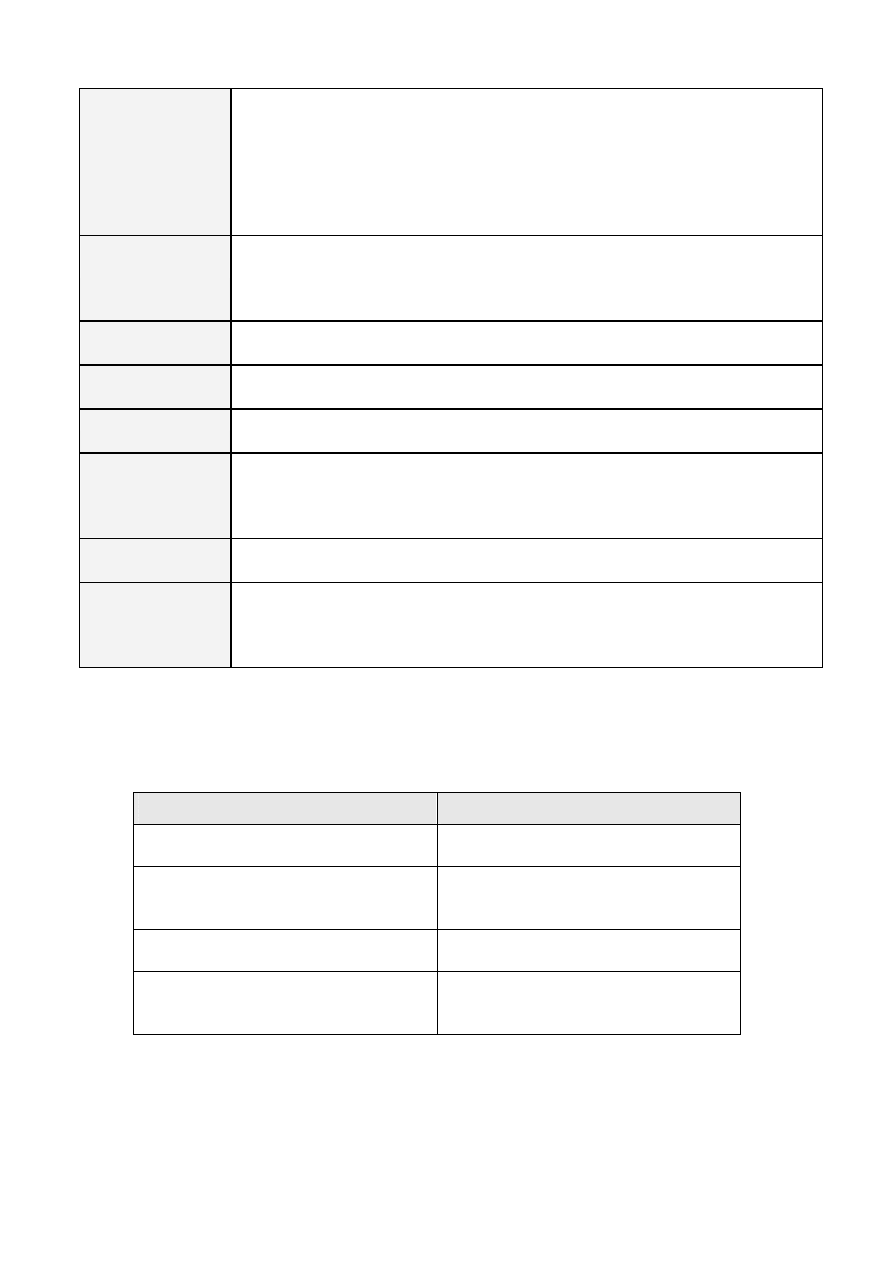

Porównanie inwestowania w akcje i w kontrakty terminowe

AKCJE

FUTURES na akcje

maksymalna strata: całość

zainwestowanej kwoty

straty mogą przekroczyć wartość

kapitału początkowego

stosunkowo niewielkie wahania

wartości

dzienne wahania mogą osiągnąć

kilkadziesiąt procent

zainwestowanego kapitału

relatywnie wysokie prowizje

prowizje znacznie niższe w

stosunku do rynku akcji

dźwignia 1 : 1 (wzrost lub spadek

kursów akcji o 1% powoduje taką

samą zmianę wartości portfela)

wysoka dźwignia (np. przy

depozycie = 8% wynosi 12,5 : 1)

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2 Strona 10 z 10

Przykłady zastosowania kontraktów futures.

a. Spekulacja obliczona na spadek kursu akcji – sprzedaż

kontraktu (otwarcie pozycji krótkiej).

Cena akcji spółki XYZ na rynku kasowym kształtuje się na poziomie 40 złotych,

a kurs marcowego kontraktu terminowego wynosi 42 złote. Inwestor

przewiduje spadek cen na rynku i w związku z tym sprzedaje 10 kontraktów

marcowych na akcje spółki XYZ wnosząc 42000 zł depozytów (na jeden

kontrakt przypada 500 akcji XYZ a depozyt wynosi 20%). W ciągu trzech

tygodni cena akcji XYZ spada do poziomu 37 złotych, a kontraktów

terminowych do poziomu 40 złotych. Inwestor zamyka pozycję na kontraktach

terminowych realizując zysk 10x(42 zł- 40 zł)x500 =10 000 złotych, co stanowi

zwrot 23,81 % przy spadku kursu kontraktu o 4,76%.

b. Zabezpieczenie portfela akcji – transakcje hedgingowe.

Inwestor posiada w portfelu akcje spółki XYZ w ilości 1000 sztuk, rynkowa cena

akcji wynosi 50 zł, co oznacza, że posiada portfel o wartości 50 tys. zł. Obawia

się w przyszłości spadku cen akcji lecz nie chce ich sprzedawać. Aktualna

cena czerwcowego kontraktu terminowego na akcje spółki XYZ wynosi 51 zł .

Inwestor zabezpiecza posiadany portfel poprzez sprzedaż 2 kontraktów

terminowych na akcje spółki XYZ. (2 x 500 x 51 zł = 51 tys. zł). W ciągu

kolejnych 2 miesięcy cena akcji spółki XYZ spada o 20 % do poziomu 40 zł.

Kurs kontraktu terminowego spadł do poziomu 40,8 zł. W wyniku spadku cen

akcji wartość portfela inwestora spadła o 10000 zł do poziomu 40 tys. (1000

akcji x 40 zł). Inwestor zamyka pozycję na rynku terminowym odkupując

kontrakty terminowe. W wyniku operacji otrzymuje zyski równe 10200 zł . (51 zł

– 40,8 zł) x 500 x 2 = 10200 zł .

W związku z powyższym starty poniesione na rynku kasowym (10 tys. zł)

zostały zrekompensowane przez zyski osiągnięte na rynku terminowym (10,2

tys. zł)

Wyszukiwarka

Podobne podstrony:

cw2 IPw zadania id 123150 Nieznany

Foto slajdy 1 id 180096 Nieznany

cw2 MiASC AiR id 123156 Nieznany

cw2 st dys 2 id 123175 Nieznany

CW2 INST v2014 id 123147 Nieznany

bank temat 2 slajdy id 79371 Nieznany (2)

cw2 st dys id 123174 Nieznany

Dodatkowe slajdy 2 id 138770 Nieznany

analiza slajdy id 61867 Nieznany (2)

bank temat 5 slajdy id 79376 Nieznany (2)

Foto slajdy 1 id 180096 Nieznany

Cw2 t id 123178 Nieznany

LA cw2 id 257339 Nieznany

CHPN cw2 id 115943 Nieznany

cw2 2 id 123047 Nieznany

cw2 11 id 123042 Nieznany

Program cw2 id 395617 Nieznany

EKONOMIA CW2 id 155753 Nieznany

więcej podobnych podstron