1

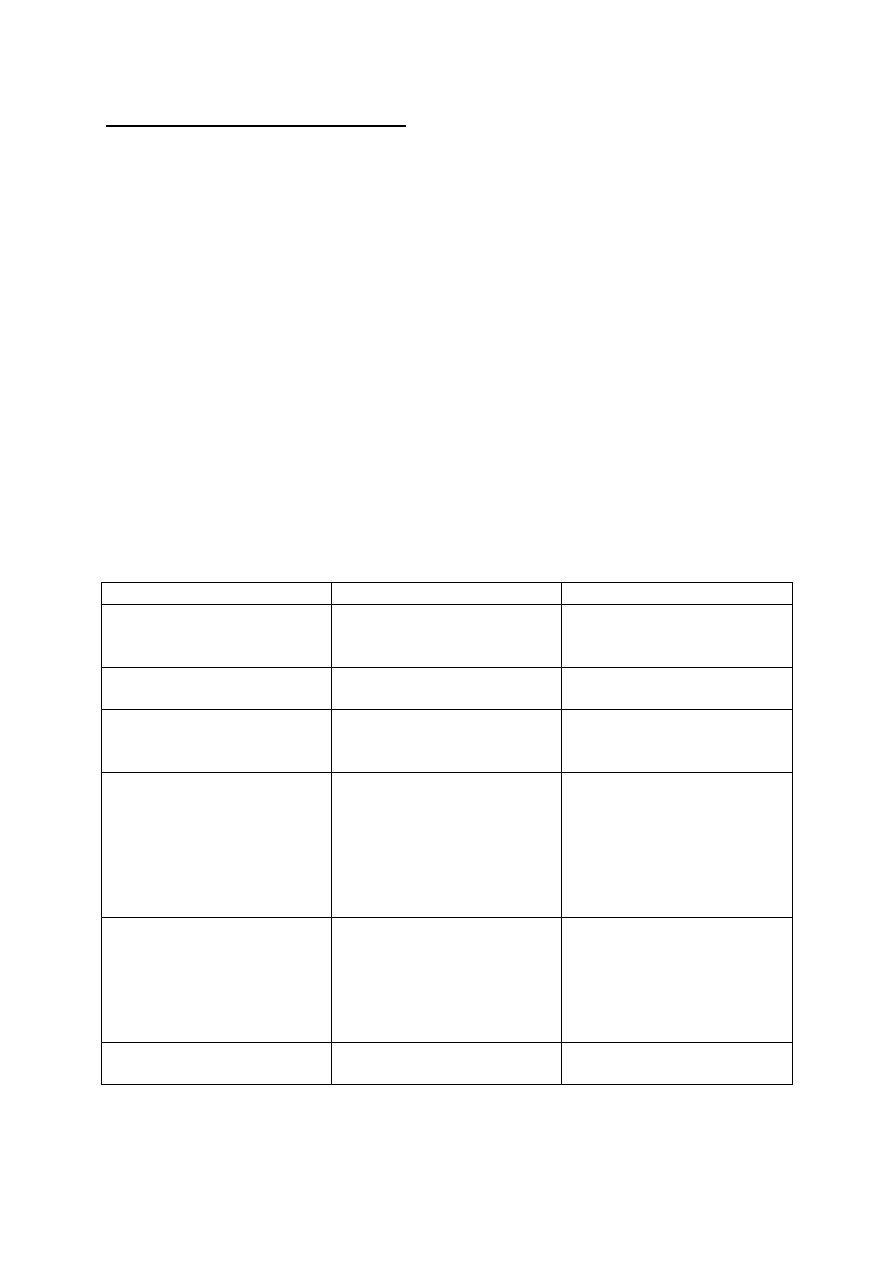

Różnice między rękojmią a gwarancją:

Rękojmia przysługuje z mocy prawa, gwarancja ma charakter umowy zawieranej

dobrowolnie między gwarantem a konsumentem. W przypadku gwarancji wybór sposobu jej

załatwienia przysługuje gwarantowi (naprawa lub wymiana), natomiast w przypadku rękojmi

zakres uprawnień kupującego jest szerszy (naprawa, wymiana, obniżenie ceny, zwrot ceny).

Rękojmia trwa rok, gwarancja trwa rok, tylko wówczas, gdy gwarant nie zapisał czasu jej

trwania w karcie gwarancyjnej. Z tytułu rękojmi możemy wymienić towar już po jednej

nieskutecznej naprawie, natomiast w karcie gwarancyjnej z reguły znajduje się mniej

korzystny dla nas zapis przewidujący kilkakrotną naprawę przed wymianą produktu na nowy.

Gdy produkt zostanie wymieniony na nowy z tytułu gwarancji - jej termin biegnie od nowa,

natomiast w przypadku wymiany towaru na nowy z tytułu rękojmi - termin jej nie ulega

wznowieniu.

Podstawową funkcją gwarancji jest ochrona kupującego przed konsekwencjami

„zepsucia się przedmiotu objętego gwarancją, przed wadami przedmiotu oraz

nieprawidłowym jego funkcjonowaniem na skutek ukrytych wad. Gwarancja ma zapewnić

zdatność rzeczy do normalnego użytku. Nadmienić należy zobowiązanie gwaranta nie wygasa

na skutek spełnienia świadczenia gwarancyjnego, lecz trwa dopóki cel zostanie osiągnięty

oraz termin na jaki umowa gwarancyjna została zawarta nie dobiegnie końca. Gwarancja

jakości, w odróżnieniu od rękojmi, znajduje zastosowanie przy sprzedaży niektórych tylko

rodzajów rzeczy : np. maszyny, telefony. Odpowiedzialność z tytułu gwarancji wynika z faktu

jej udzielenia kupującemu.

Rękojmia

Gwarancja

powstaje:

- z mocy prawa

- dobrowolna, powstaje po

wydaniu dokumentu

gwarancyjnego

odpowiada:

- sprzedawca

- gwarant (m.in. producent,

dealer)

czas trwania:

- 1 rok a przy wadzie

budynku 3 lata

- jeżeli w gwarancji nie

zastrzeżono innego terminu -

1 rok

przedłużenie terminu:

- terminu nie przedłuża się

- możliwość przedłużenia

terminu (o czas kiedy

konsument nie mógł

korzystać z towaru z powodu

jego wadliwości, np. towar

pozostawał w serwisie) lub

liczenia go od nowa

uprawnienia konsumenta:

- odstąpienie od umowy (z

zastrzeżeniem art. 560 i 561

k.c.)

- obniżenie ceny

- wymiana

- usunięcie wad

- określone w karcie

gwarancyjnej

lub

- usunięcie wad

ewentualnie

- wymiana

o sposobie załatwienia

reklamacji decyduje:

- konsument (z zastrzeżeniem

art. 560 i 561 k.c.)

- gwarant

2

Sprzedaż na raty.

Sprzedaż na raty zawiera prowadzący przedsiębiorstwo(s) i osoba fizyczna(k). A

przedmiot umowy stanowi rzecz ruchoma nabyta na własne potrzeby kupującego. Cena płatna

jest w ratach przy czym rzecz sprzedana ma być wydana kupującemu przed całkowitym

zapłaceniem ceny. Dopuszczalne jest zastrzeżenie wymagalności całej ceny na wypadek

uchybienia terminom płatności rat ale jego skuteczność zależy od zachowania formy pisemnej

a ponadto kupujący musi być w zwłoce z zapłatą dwóch rat na łączną sumę przewyższającą

1/5część ceny. Ma on również prawo odstąpienia od umowy z powodu niezapłacenia rat –

oparte na tych samych przesłankach – przy czym sprzedawca powinien wyznaczyć

kupującemu odpowiedni termin do spłaty zaległych rat. Istnieje też sprzedaż na raty gdzie

kredytu za zakupy ratalne udziela bank na podstawie umowy kredytu a kupujący zawiera

zwykłą umowę ze sprzedawcą płacąc oddanymi mu przez bank środkami pieniężnymi a w

ratach spłaca bankowi uzyskany kredyt. Bankowi przysługuje ustawowe prawo zastawu na

rzeczy sprzedanej.

Różnica między dzierżawą a najmem.

Cechy najmu jako czynności prawnej

„Przez umowę najmu wynajmujący zobowiązuje się oddać najemcy rzecz do

używania przez czas oznaczony lub nieoznaczony, a najemca zobowiązuje się płacić

wynajmującemu umówiony czynsz.” (art. 659 §1 k.c.)

Przedmiotem najmu mogą być wszelkiego rodzaju rzeczy ruchome jak i nieruchome

jak i również ich części składowe. Z najmu wypływa uprawnienie najemcy do korzystania z

rzeczy tylko w ograniczonym zakresie a mianowicie do jej używania. Okres trwania najmu

może być z góry oznaczony w treści umowy najmu. Ustawodawca zastrzegł maksymalny

termin związania na 10 lat a umowy zawarte na czas dłuższy poczytuje się za zawarte na czas

nie oznaczony. W takim przypadku najem ulega zakończeniu przez wypowiedzenie przez

każdą ze stron. Umowa najmu powinna być sporządzona w formie pisemnej i to ze skutkiem

ad probationem jeżeli czynsz najmu przypadający za okres nie dłuższy niż rok przekracza

dwa tysiące złotych. Ponadto forma pisemna jest wymagana dla wszystkich umów najmu

nieruchomości lub pomieszczeń zawartych na czas dłuższy niż rok. W razie jej niezachowania

umowę poczytuje się za zawartą na czas nie oznaczony.

Obowiązki wynajmującego.

1. Wynajmujący jest obowiązany wydać najemcy rzecz najętą i to w stanie przydatnym

do umówionego użytku.

2. Powinien rzecz utrzymywać w takim stanie przez czas trwania najmu ale z dwoma

ograniczeniami : drobne nakłady połączone ze zwykłym używaniem rzeczy obciążają

najemcę jeżeli rzecz została zniszczona nie z winy wynajmującego

3. Wynajmujący ma obowiązek zapewnienia najemcy spokojnego używania rzeczy

4. Wynajmujący ponosi także opartą na zasadzie ryzyka odpowiedzialność za wady

rzeczy najętej. Odpowiedzialność z tego tytułu powstaje gdy rzecz ma takie

właściwości ,które wyłączają lub ograniczają jej przydatność do umówionego użytku

chyba że najemca o nich wiedział w chwili zawarcia umowy.

3

Obowiązki najemcy

1. najemca obowiązany jest do świadczenia wzajemnego w postaci czynszu ,który ma

charakter świadczenia okresowego.

2. Jeżeli termin płatności nie został w umowie określony powinien być uiszczany z

góry: gdy najem ma trwać nie dłużej niż miesiąc albo gdy umowa została zawarta na

czas nieoznaczony to czynsz opłaca się miesięcznie do 10 dnia miesiąca.

3. Dla zabezpieczenia czynszu oraz świadczeń dodatkowych ,z którymi najemca zalega

nie dłużej niż rok, przysługuje wynajmującemu ustawowe prawo zastawu na rzeczach

ruchomych najemcy wniesionych do przedmiotu najmu.

4. Najemca jest uprawniony do oddania przedmiotu najętego osobie trzeciej w podnajem

albo do bezpłatnego używania.

Zakończenie najmu.

Zgodnie z ogólną zasadą każdy najem zawsze może być rozwiązany na podstawie umowy

stron. Ponadto zakończenie stosunku najmu następuje:

1. jeżeli najem został zawarty na czas oznaczony – z nadejściem terminu końcowego.

2. jeżeli najem został zawarty na czas nie oznaczony – wskutek wypowiedzenia przez

każdą ze stron z zachowaniem terminów umownych a w ich braku z zachowaniem

terminów ustawowych

3. wskutek wypowiedzenia bez zachowania ustawowych terminów wypowiedzenia- w

razie kwalifikowanego naruszenia przez najemcę lub wynajmującego obowiązków

wynikających z najmu.

Po zakończeniu najmu najemca oraz inne osoby, które na podstawie umowy z nim zawartej

władają rzeczą obowiązane są do zwrócenia rzeczy wynajmującemu. Powinna być ona

zwrócona w stanie nie pogorszonym przy czym uchylona jest odpowiedzialność za

pogorszenie rzeczy ,będące następstwem jej prawidłowego używania.

Cechy dzierżawy jako czynności prawnej.

„Przez umowę dzierżawy wydzierżawiający zobowiązuje się oddać dzierżawcy rzecz

do używania i pobierania pożytków przez czas oznaczony lub nie oznaczony, a dzierżawca

zobowiązuje się płacić wydzierżawiającemu umówiony czynsz.” (art.693 §1 k.c.)

Typ umowy podobny jest do najmu. Różni się on przede wszystkim tym że

dzierżawca ma uprawnienie nie tylko do używania przedmiotu dzierżawy ale i do pobierania z

niego pożytków zarówno naturalnych jak i cywilnych. Dzierżawę można zawrzeć na czas

oznaczony albo nie oznaczony. Maksymalny termin związania został oznaczony na 30 lat a

wiec stosunek ten jest trwalszy od najmu.

Prawa i obowiązki stron w umowie dzierżawy.

Na dzierżawcy ciąży obowiązek wykonywania swego uprawnienia zgodnie z

wymaganiami prawidłowej gospodarki ,jednakże nie może zmieniać przeznaczenia

przedmiotu dzierżawy bez zgody wydzierżawiającego. Dzierżawca jest zobowiązany do

dokonywania wszelkich napraw niezbędnych do zachowania przedmiotu dzierżawy w stanie

nie pogorszonym. Jeżeli dzierżawca używa przedmiotu dzierżawy wbrew zasadom

prawidłowej gospodarki, zmienia jego przeznaczenie bez zezwolenia wydzierżawiającego,

4

zaniedbuje przedmiot -wydzierżawiając może wypowiedzieć dzierżawę bez zachowania

terminów wypowiedzenia.

W odróżnieniu od najmu dzierżawca nie może oddać przedmiotu dzierżawy w

poddzierżaaawę bez zgody wydzierżawiającego. W razie naruszenia tego obowiązku

wydzierżawiając może wypowiedzieć stosunek bez zachowania terminów wypowiedzenia.

W braku odpowiednich postanowień umownych lub ustalonych zwyczajów czynsz

płaty jest półrocznie i to z dołu. Jeżeli dzierżawca dopuszcza się zwłoki z zapłatą czynszu co

najmniej za dwa pełne okresy płatności, a w wypadku gdy czynsz jest płatny rocznie ,jeżeli

dopuszcza się zwłoki z zapłatą ponad trzy miesiące - wydzierżawiający może wypowiedzieć

bez zachowania terminów wypowiedzenia.

Ustanie dzierżawy.

Dzierżawa zawarta na czas oznaczony gaśnie z nadejściem końcowego terminu chyba

że nastąpiło tzw. milczące jej przedłużenie. Jeżeli zawarto ją na dłużej niż 30 lat po upływie

tego terminu poczytuje się ją za zawartą na czas nie oznaczony. Dzierżawa zawarta na czas

nie oznaczony kończy się wskutek wypowiedzenia przez każdą ze stron. Terminy określa

umowa, a w braku postanowień , można ją wypowiedzieć na 6 miesięcy naprzód przed

upływem roku dzierżawnego. Po ustaniu dzierżawy dzierżawca obowiązany jest zwrócić

wydzierżawiającemu przedmiot dzierżawy w takim stanie w jakim powinien się on znajdować

przy prowadzeniu prawidłowej gospodarki.

Factoring i forfaiting

Factoring stanowi formę finansowania kontraktów krótko- i średnioterminowych

polegającą na refinansowaniu udzielanych przez przedsiębiorstwo kredytów kupieckich

poprzez wyspecjalizowaną instytucję zwaną factorem lub instytucję factoringową. W Polsce

jest to jeszcze rzadko praktykowane źródło finansowania zewnętrznego, ale popularność jego

rośnie z roku na rok. Polskie przedsiębiorstwa najczęściej korzystają z factoringu w

transakcjach handlu zagranicznego. W polskim prawie jest to umowa nienazwana, w stosunku

do niej stosuje się przepisy cesji przyszłych wierzytelności. W Polsce transakcjami

factoringowymi zajmują się m.in. Bank Handlowy S.A., Bank BPH S.A., BRE Bank S.A.,

Bank Zachodni WBK S.A. Istota tego instrumentu polega na tym, że wyspecjalizowana

instytucja lub spółka factoringowa odkupuje należności różnych podmiotów gospodarczych,

co oznacza w praktyce zaliczkowanie tych podmiotów do czasu wpływu płatności należności.

Inaczej mówiąc factoring ma miejsce wtedy, gdy wyspecjalizowana spółka lub instytucja

reguluje należności i następnie sama zajmuje się wyegzekwowaniem ich od dłużnika.

Factoring jest alternatywnym do kredytu obrotowego i handlowego źródłem finansowania

cyklu rozliczeniowego pomiędzy dostawcą i odbiorcą.

Bardzo zbliżonym źródłem finansowania zewnętrznego obok factoringu są transakcje

forfaitingowe. Bardzo silnie powiązane są one z wymianą międzynarodową. Przedmiotem

forfaitingu są przede wszystkim wierzytelności średnio- i długoterminowe. W takich

transakcjach średni okres spłaty waha się od 6 miesięcy do 10 lat. W finansowaniu transakcji

bierze udział wyspecjalizowana instytucja finansowa zwana firmą lub bankiem

forfaitingowym. Podpisuje ona z eksporterem umowę, na mocy której odkupuje od eksportera

wierzytelności handlowe wymagane w terminie późniejszym. Niezwykle istotnym jest fakt, iż

forfaiter przejmuje wierzytelności bez prawa regresu w stosunku do poprzednich posiadaczy

tychże wierzytelności.

W odróżnieni od factora, forfaiter odkupuje 100% wierzytelności wraz z odsetkami. W

zamian za odkupione wierzytelności forfaiter wypłaca natychmiast eksporterowi należną mu

5

kwotę pomniejszoną o koszty forfaitingu (wartość bieżącej wierzytelności). Firmy

forfaiterowe akceptują wierzytelności w walutach wymienialnych. W praktyce wykupowi

podlegają wierzytelności trzech typów:

Wierzytelności wekslowe

Wierzytelności książkowe

Wierzytelności z tytułu zapłaty akredytywą z odroczonym terminem płatności.

Przykład forfaitingu:

Polski eksporter sprzedaje towar na kredyt wekslowy importerowi niemieckiemu. Zwraca się

więc do instytucji forfaitingowej, najczęściej banku, aby ta zdyskontowała weksel tego importera, ale

bez prawa regresu. Transakcja polega na tym, że instytucja forfaitingowa dyskontuje otrzymany

weksel importera niemieckiego, z wyłączeniem prawa regresu do podmiotu zbywającego

wierzytelność, a więc na własne ryzyko. Ryzyko instytucji forfaitingowych, nie jest wielkie, bo

weksel jest poręczony (awal) przez bank importera.

Franchising

„Przez umowę franchisingu przedsiębiorca stosujący franchising zobowiązuje się

do udostępnienia przedsiębiorcy korzystającemu z franchisingu korzystania przez czas

oznaczony lub nie oznaczony z oznaczenia jego firmy, godła, wynalazków, znaków

towarowych i technik prowadzenia określonej działalności gospodarczej z zachowaniem

przez niego wewnętrznego i zewnętrznego wyposażenia pomieszczeń oraz do udzielenia mu

stosownej pomocy, zaś biorca zobowiązuje się do prowadzenia wskazanej działalności

połączonej z wykorzystaniem udostępnionych mu praw, doświadczeń i tajemnic

zawodowych oraz do zapłaty uzgodnionego wynagrodzenia. Jest to zatem transfer gdzie

dawca nie przenosi swych praw na biorcę a jedynie umożliwia mu korzystanie z nich”.

Taka forma interesów nie wymaga od przedsiębiorcy zbyt wiele, najczęściej jedynym

wymogiem jest posiadanie odpowiednij ilości gotówki. Przykładem takich firm są McDonalds

lub DaGrasso.

Leasing

W ramach leasingu jedna ze stron umowy (finansujący, leasingodawca) przekazuje

drugiej stronie (korzystającemu, leasingobiorcy) prawo do korzystania z określonego dobra

materialnego na pewien uzgodniony w umowie leasingu okres, w zamian za ustalone ratalne

opłaty (raty leasingowe).

Nazwa leasing pochodzi od angielskiego słowa to lease oznaczącego tyle, co nająć,

wydzierżawić (prawo anglosaskie nie odzróżnia najmu od dzierżawy, tak samo jak nie

odróżnia od nich leasingu).

Leasing w polskim systemie prawa

W polskim systemie prawa umowa leasingu jest regulowana przez Kodeks cywilny w

następujący sposób:

„Przez umowę leasingu finansujący zobowiązuje się, w zakresie działalności swego

przedsiębiorstwa, nabyć rzecz od oznaczonego zbywcy na warunkach określonych w tej

umowie, i oddać tę rzecz korzystającemu do używania, albo używania i pobierania pożytków

przez czas oznaczony, a korzystający zobowiązuje się zapłacić finansującemu, w

uzgodnionych ratach, wynagrodzenie pieniężne, równe co najmniej cenie, lub

wynagrodzeniu z tytułu nabycia rzeczy przez finansującego.” (Art. 709¹ Kodeks cywilny)

6

Rodzaje leasingu

Biorąc pod uwagę liczbę stron biorących udział w transakcji leasingowej wyróżnia się:

leasing bezpośredni - gdy producent zawiera umowę bezpośrednio z użytkownikiem,

leasing pośredni - w transakcji uczestniczą więcej niż dwie strony, tzn. między

producentem a użytkownikiem występuje wyspecjalizowane przedsiębiorstwo

leasingowe.

Za użytkowanie obiektu leasingobiorca płaci w określonych terminach raty leasingowe

składające się z dwóch części: składnika kapitałowego odzwierciedlającego wartość

użytkowanego obiektu przypadającego na okres leasingu i składnika odsetkowego

stanowiącego wynagrodzenie dla leasingodawcy.

Leasing operacyjny polega na czasowym przekazaniu w użytkowanie dobra

inwestycyjnego. Czas ten jest z reguły krótszy niż okres normatywnego zużycia

leasingowanej rzeczy. W praktyce umowy leasingu operacyjnego zawierają zapis o wykupie

przez Korzystającego po jej zakończeniu, za określoną z góry wartość końcową powiększoną

o podatek VAT. Korzystający może mieć zagwarantowane w Umowie Leasingu prawo

sprzedaży na jego rzecz przedmiotu leasingu po zakończeniu Umowy. Efektywny koszt

finansowania poprzez ten rodzaj leasingu jest niższy niż finansowanie ze środków własnych

czy kredytu bankowego, między innymi ze względu na korzyści podatkowe. W odróżnieniu

od kredytu bankowego, przy uwzględnieniu korzyści podatkowych koszt pozyskania kapitału

przy leasingu jest niższy, płatności leasingowe dopasowywane są do założeń budżetowych

Korzystającego. W obecnym kształcie prawnym leasing operacyjny jest również szczególnie

atrakcyjny ze względu na preferencje podatkowe, które pozwalają korzystającemu zaliczyć

raty leasingowe w poczet kosztów uzyskania przychodu.

Leasing finansowy (kapitałowy) polega na oddaniu rzeczy w użytkowanie, w zamian

za raty leasingowe. Przedmiot leasingu jest własnością Finansującego, amortyzuje go

Korzystający, natomiast przeniesienie tytułu własności może być zagwarantowane w umowie.

Firma zwiększa więc wartość swojego majątku nie ponosząc dodatkowych kosztów po

zakończeniu umowy, a zwiększona forma amortyzacji pozwala regulować jej koszty i

dochody. Leasing finansowy, podobnie jak operacyjny, charakteryzuje się tym, iż zawiera

klauzulę opcji na sprzedaż przedmiotu leasingu po zakończeniu okresu umowy. Oznacza to iż

Korzystający ma prawo wykupu (przeniesienia własności) rzeczy oddanej mu w leasing.

Leasing finansowy jest więc zbliżony do kredytu lub pożyczki. Przedmiotem "pożyczki" jest

tu środek trwały a nie gotówka. Rata leasingowa w leasingu finansowym podzielona jest na

część kapitałową i odsetkową. Część odsetkowa stanowi koszt uzyskania przychodu u

Korzystającego, a część kapitałowa traktowana jest jak kapitał przy operacji kredytowej -

obniża zysk po opodatkowaniu u Korzystającego. Leasing finansowy dla celów podatku VAT

rozliczany jest tak jak leasing operacyjny.

Leasing zwrotny występuje, gdy firma posiada liczne środki trwałe, nie posiada

jednak gotówki, której potrzebuje; może wtedy oddać część majątku trwałego firmie

leasingowej w zamian za gotówkę i wziąć te środki w leasing; dzięki takiemu zabiegowi

firma ma jednorazowy zastrzyk gotówki.

Podmioty leasingu

Leasingodawca (finansujący) - to właściciel przedmiotu, który daje ten przedmiot w

odpłatne użytkowanie drugiej osobie na określony czas i na określonych warunkach.

Najczęściej jest to wyspecjalizowana firma zajmująca się świadczeniem usług leasingu.

Rzadziej wytwórca przedmiotów, dla którego leasing jest dodatkową formą zarobkowania.

7

Leasingobiorca (korzystający) - to osoba korzystająca z przedmiotu leasingu na warunkach

określonych w umowie. Najczęściej jest to przedsiębiorca, rzadziej ze względu na

niekorzystne przepisy podatkowe, osoba fizyczna. Przeważają więc spółki handlowe, spółki

cywilne i osoby fizyczne, prowadzące działalność gospodarczą na podstawie wpisu do

ewidencji działalności gospodarczej, które prowadzą pełną księgowość.

Poręczyciel - to podmiot występujący tylko czasami w transakcji leasingu. Jeśli kondycja

finansowa lub wiarygodność leasingobiorcy budzi zastrzeżenie leasingodawcy, to do zawarcia

umowy dochodzi wówczas, gdy leasingobiorca przedstawi dodatkowe zabezpieczenie

transakcji. Może to być poręczenie osoby trzeciej lub zastaw na rzeczy, należącej do osoby

trzeciej lub też hipoteka ustanowiona na nieruchomości, której właścicielem jest osoba

trzecia. Taki podmiot dostarczający dodatkowego zabezpieczenia, jeśli nie jest nim

leasingobiorca, nazywany jest poręczycielem. Może nim być dobrze prosperująca firma lub

wiarygodna osoba fizyczna, posiadająca duży majątek a przez to wypłacalna, np. udziałowiec

w spółce. Często firmy leasingowe jako zabezpieczenie przyjmują weksel leasingobiorcy,

poręczony przez udziałowców i ich współmałżonków lub też członków zarządu i ich

współmałżonków. Oni są wówczas poręczycielami wekslowymi w transakcji leasingu.

Przedmiot umowy leasingu

Przedmiotem umowy leasingu, zgodnie z praktyką gospodarczą, może być każda rzecz

służąca działalności gospodarczej, o ile ma charakter środka trwałego. Najczęściej są to

środki trwałe o wartości powyżej 3500 zł, które podlegają amortyzacji.

Elementy weksla trasowanego.

Konwencja genewska, a w ślad za nią i nasze prawo wekslowe przewiduje, że aby dokument

mógł być uznany za weksel, musi zawierać następujące elementy składowe:

1. nazwę "weksel" w samym tekście dokumentu, w języku w jakim go wystawiono,

2. bezwarunkowe polecenie (w wekslu trasowanym) lub bezwarunkowe przyrzeczenie

(w wekslu własnym) zapłacenia oznaczonej sumy pieniężnej,

3. oznaczenie terminu płatności weksla,

4. oznaczenie miejsca płatności,

5. nazwisko osoby (nazwa przedsiębiorstwa), na której rzecz lub na której zlecenie

zapłata ma być dokonana (remitent),

6. oznaczenie daty i miejsca wystawienia weksla

7. własnoręczny podpis wystawcy weksla, jak również każdy znak, który według prawa i

zwyczajów w miejscu wystawienia weksla wskazuje jego wystawcę

8. nazwisko osoby (nazwa firmy) która ma zapłacić (trasata).

Wyjątkowo za weksel może być uznany dokument, któremu brakuje:

1. terminu płatności – wówczas weksel jest płatny za okazaniem

2. miejsca płatności – wówczas jest płatny w miejscu wpisanym obok trasata

3. miejsca wystawienia – za takie uważa się miejsce wpisane obok nazwiska wystawcy.

8

Zasada swobody umów.

"Strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby

jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom

współżycia społecznego" (art. 353 §1 k.c.)

Zasada ta przejawia się w:

1. swobodzie decyzji o zawarciu umowy

2. swobodzie wyboru kontrahenta

3. swobodzie kształtowania treści umowy

4. swobodzie wyboru formy umowy

Granice swobody umów:

1. sprzeczność treści umowy z bezwzględnie obowiązującymi przepisami k.c. i innych

ustaw,

2. sprzeczność umowy z zasadami współżycia społecznego,

3. sprzeczność z właściwością stosunku zobowiązaniowego np. użyczenie i żądanie

zapłaty,

4. niemożność spełnienia świadczenia,

5. wyzysk – wykorzystanie przymusowego położenia, braku doświadczenia lub

niedołęstwa drugiej strony, w skutek czego powstaje rażąca dysproporcja świadczenia.

Wyszukiwarka

Podobne podstrony:

3 sredniowiecze pyt id 34098 Nieznany

bp opracowanie pyt id 89688 Nieznany

hydro pneu pyt i odp id 207636 Nieznany

arkusz Centrum handlowe 2007 id Nieznany (2)

biochemia pyt opis id 86492 Nieznany

kolo pyt i odp wszystko id 2372 Nieznany

Planowanie pyt i odp id 361660 Nieznany

ADWOKACI pyt testowe 2005 id 52 Nieznany (2)

60 pyt adm id 44169 Nieznany (2)

I PK 0229 13 pyt prawne id 2086 Nieznany

bio pyt opis id 86021 Nieznany

epi pyt SW id 162363 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

więcej podobnych podstron