BILANSOWY I

PODATKOWY

POMIAR KOSZTÓW

Dr Cyryl Kotyla

Zakres tematyczny:

1.

Prawo bilansowe a prawo podatkowe.

2.

Wynik bilansowy a podatkowy.

3.

Pojęcie kosztu w prawie bilansowym i podatkowym.

4.

Pojęcie przychodu w prawie bilansowym i podatkowym.

Literatura:

1.

UoR

2.

UoPD

3.

„Rachunkowość” wyd. Rachunkowość Sp. z o.o.

4.

„Monitor podatkowy” C.H. Beck

5.

Litwińczuk „Prawo podatkowe przedsiębiorców” Wolters 2005

6.

Felis „Podatki i składki w działalności przedsiębiorstw”

Zaliczenie:

(test + zadania)

18.04.2015 godz. 9.30-11.00 sala C-20

PRAWO PODATKOWE A BILANSOWE.

PODOBIEŃSTWA I RÓŻNICE.

Rachunkowość finansowa opiera się przede wszystkim na przepisach Ustawy o

Rachunkowości.

Rachunkowość podatkowa prowadzona jest dla celów podatkowych i opiera się na

przepisach prawa podatkowego.

Przyczyny rozbieżności prawa bilansowego i podatkowego.

Rozbieżności wynikają z odmiennych zadań jakie ma do spełnienia rachunkowość i

system podatkowy. Zadania rachunkowości wyrażają się w odzwierciedlaniu sytuacji

majątkowej, finansowej i wyniku finansowego adresatom zewnętrznym sprawozdań

finansowych (true and fair view) (odzwierciedlenie aktywów i pasywów oraz wyniku

finansowego). Cele prawa podatkowego są inne – chodzi przede wszystkim o ustalenie

zobowiązania wobec budżetu z uwzględnieniem preferencji podatkowych państwa w zakresie

polityki fiskalnej i społeczno – gospodarczej. Te różne cele, wynikające z przepisów

podatkowych, skutkują tym, że obraz ekonomiczny jednostki gospodarczej, a szczególnie jej

wynik, jest kształtowany przez te prawa według odmiennych reguł.

Różnice w traktowaniu tych dwóch pojęć ekonomicznych są przede wszystkim

następstwem i konsekwencją tego, iż ustalane przez prawo bilansowe reguły kwalifikowania

kosztów, przychodów, zasad amortyzacji, tworzonych rezerw oraz różnic kursowych,

stanowiących podstawę ustalania wyniku finansowego, nie są akceptowane przez akty prawa

podatkowego. Wyrazem skali różnic jest również to, że znajdują one odzwierciedlenie nawet

w podstawowych określeniach, charakteryzujących etapy ustalania nadwyżki przychodów nad

kosztami. Zrealizowaną nadwyżkę w prawie bilansowym określa się jako wynik finansowy

brutto lub też zysk brutto, natomiast w prawie podatkowym jako podstawę ustalenia

zobowiązania w podatku dochodowym lub dochód podatkowy.

WYNIK BILANSOWY A PODATKOWY.

Zysk brutto a dochód wynika z odmiennego traktowania niektórych przychodów i kosztów.

Schemat ustalania podstawy opodatkowania na podstawie wyniku brutto

Różnice trwałe i przejściowe:

różnice trwałe:

pomiędzy przychodami i kosztami wg prawa bilansowego i podatkowego są

nieodwracalne np. zapłacone odsetki budżetowe (rachunkowo są kosztem,

podatkowo nie stanowią kosztu, nie są to tzw. KUP).

różnice przejściowe

w odniesieniu do przychodów i kosztów spowodowane są odmiennością

momentu uznania przychodu za osiągnięty i kosztu za poniesiony w myśl UoR

i przepisów podatkowych, np. naliczone odsetki od uzyskanych pożyczek,

które rachunkowo są kosztem w momencie ich naliczenia, a podatkowo- wg

metody kasowej- w momencie faktycznej zapłaty.

CELE I ZADANIA

PRZEPISÓW USTAWY

O RACHUNKOWOŚCI

PRZEPISÓW USTAWY

O PODATKU DOCHODOWYM

Prawidłowe ustalenie aktywów i pasywów oraz

wyniku finansowego firmy.

Narzędzia:

zasady rachunkowości,

zasada ekonomicznego i wiernego obrazu,

odzwierciedlenie i notowanie faktów

gospodarczych,

prowadzenie ksiąg rachunkowych,

unifikacja ponadpaństwowa poprzez MSR-y,

Dyrektywy itp.,

uznanie w pełni rozwiązań z innych dziedzin,

stworzenie własnych narzędzi ich

odnotowania, w tym również podatkowych

(np. odroczony podatek dochodowy).

Prawidłowe ustalenie zobowiązania podatkowego.

Narzędzia:

realizowanie zasady fiskalnej,

ulgi i obciążenia,

działania interwencyjne, zmieniające reguły

obciążeń,

prowadzenie ksiąg podatkowych,

polityka fiskalna kieruje się bieżącymi

potrzebami budżetu,

szeroko traktowana autonomiczność

rozwiązań, wyjątkowe uznawanie reguł z

innych dziedzin prawa.

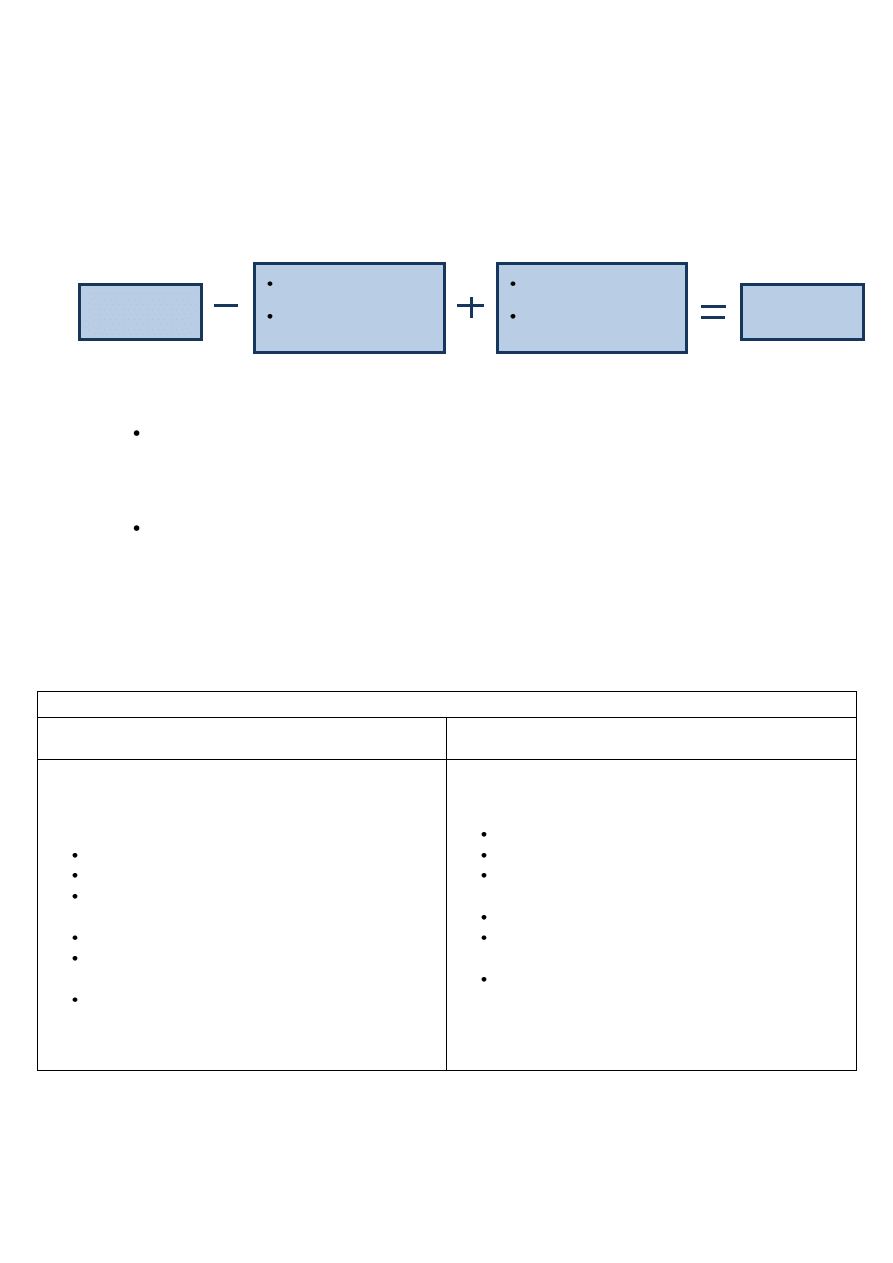

WYNIK BRUTTO

Przychody księgowe nie

zaliczane do podatkowych

KUP nie będące

księgowymi

Koszty księgowe nie

uznawane za KUP

Przychody podatkowe nie

zaliczane do księgowych

DOCHÓD

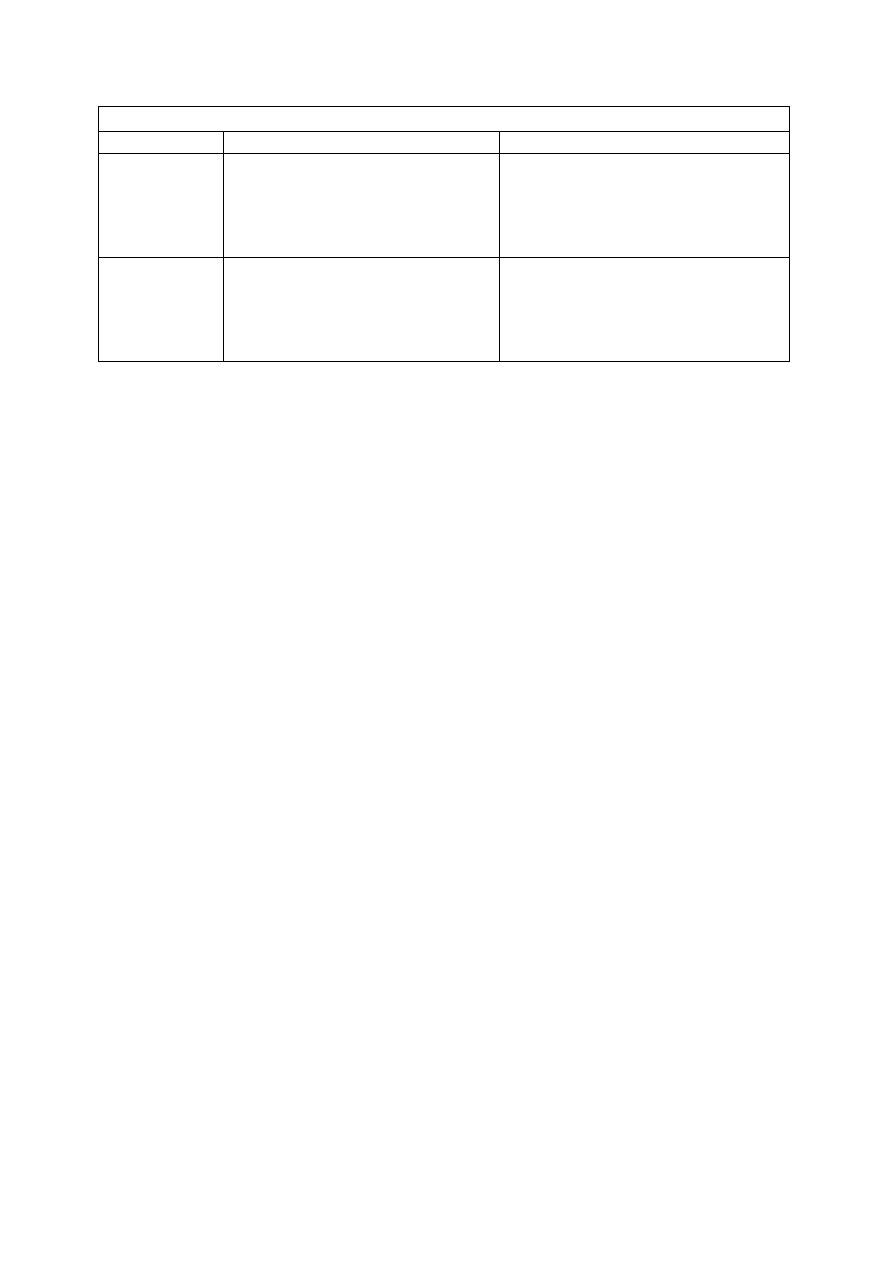

PODSTAWOWE OBSZARY DZIELĄCE POJĘCIA

obszary

WYNIK FINANSOWY

DOCHÓD PODATKOWY

konstrukcja

formalna

Konstrukcja bardziej złożona.

Oprócz przychodów i kosztów

wynik jest korygowany o

przychody i koszty finansowe oraz

skutki zdarzeń nadzwyczajnych.

Konstrukcja formalnie prostsza.

Stanowi on różnicę pomiędzy

przychodami a kosztami ich

uzyskania.

konstrukcja

ekonomiczna

Wynik finansowy jednostki jest

ustalany w wielkości „netto”, tj. po

pomniejszeniu o obciążenia

podatkiem dochodowym i

płatności z nim zrównanych.

Dochód nie jest pomniejszany o

podatek dochodowy, gdyż sam

stanowi podstawę

Wynik finansowy to pojęcie z zakresu rachunkowości, właściwe prawu bilansowemu,

dla którego podstawowym aktem jest ustawa o rachunkowości. Kategoria wyniku

finansowego nie znajduje odbicia w prawie podatkowym. Przepisy ustawy o rachunkowości

w zasadzie nie definiują pojęcia wyniku finansowego. Jedynie w art. 42 ustawy,

precyzującym elementy składowe wyniku finansowego netto, określa się, że jest on

rozumiany jako „wynik na działalności operacyjnej, operacjach finansowych i operacjach

nadzwyczajnych, skorygowany o obowiązkowe obciążenia z tytułu podatku dochodowego i

płatności z nim zrównanych”. Prawa podatkowe nie zawiera pojęcia wynik finansowy, lecz

posługuje się pojęciem dochodu, stanowiącym podstawę ustalenia zobowiązania w podatku

dochodowym.

Wnioski.

Różnice w prawie bilansowym i podatkowym są nie do uniknięcia z powodu różnych

celów ustalania wyniku finansowego i dochodu

Różnice przejściowe wynikają ze stosowania zasady memoriałowej przez

rachunkowość finansową i zasady kasowej przez prawo podatkowe.

Podmiot prowadzący rachunkowość zmuszony jest prowadzić dodatkową ewidencję

(również pozabilansową) przychodów i kosztów podatkowych albo rozbieżności w

przychodach i kosztach księgowych i podatkowych dla ustalenia podstawy opodatkowania.

Potrzeba uwzględnienia w dodatkowej ewidencji różnic trwałych i przejściowych

wynika z faktu, iż kategorie te mają wpływ na wynik finansowy netto.

POJĘCIE KOSZTU W PRAWIE BILANSOWYM I

PODATKOWYM.

Koszt bilansowy a KUP.

Koszt w rozumieniu rachunkowości.

Przez

koszty

rozumie się uprawdopodobnione zmniejszenia w okresie

sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości w formie

zmniejszenia wartości aktywów albo zwiększenia zobowiązań i rezerw, które doprowadzą do

zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie

środków przez udziałowców lub właścicieli (UoR art.3 ust.1 pkt.3)

Koszt w rozumieniu podatkowym.

KUP są wielkością wpływającą na podstawę opodatkowania. Podstawą

opodatkowania jest bowiem dochód, a dochodem jest nadwyżka sumy przychodów nad

kosztami ich uzyskania. (art.18 ust.1 i art. 7 ust.1 CIT).

KUP nie należy utożsamiać z kosztami w znaczeniu rachunkowym.

W szczególności jak najbardziej możliwa i nierzadka jest sytuacja, że dany wydatek

jest kosztem rachunkowym, ale ze względu na jakieś ustawowe ograniczenia nie może być

uznawany za koszt podatkowy.

KUP

( CIT art.15 lub PIT art.22)

są to koszty poniesione w celu osiągnięcia przychodów lub

zachowania albo zabezpieczenia źródła przychodów z wyjątkiem kosztów wymienionych w

art.16, gdzie znajdują się wyłączenia z KUP, tzn. koszty, które :

albo nigdy nie stanowią KUP,

albo w określonym momencie mogą być zaliczane do KUP.

Ogólne warunki uznania wydatku za KUP.

A zatem zgodnie z ogólnym ustawowym określeniem KUP, kosztem uzyskania przychodu

jest koszt spełniający łącznie dwa warunki:

został poniesiony w celu uzyskania przychodu albo w celu zachowania lub

zabezpieczenia źródła przychodów (np. impreza integracyjna pracowników nie może

być KUP),

nie znajduje się na liście wydatków wyłączonych z KUP określonej w art.16 ust.1

CIT.

dodatkowo poza tymi dwoma warunkami :

wydatek powinien być właściwie udokumentowany.

Jest to warunek konieczny uznania wydatku za KUP , gdyż nawet gdy dany wydatek

jest celowy i nie znajduje się na negatywnej liście wydatków, to organ podatkowy

wyłączy ten wydatek z kosztu jeśli podatnik nie będzie miał dowodów na okoliczność

poniesienia tego wydatku.

wydatek poniesiony jest przez samego podatnika.

Innymi słowy: podatnik nie może uznać za KUP wydatku, który został poniesiony

albo zwrócony mu przez inną osobę / podmiot.

Wnioski.

Wydatek:

jest poniesiony przez podatnika, tj. w ostatecznym rozrachunku został pokryty z

zasobów majątkowych podatnika (nie stanowią KUP podatnika wydatki, które zostały

poniesione na działalność podatnika przez osoby inne niż podatnik),

jest definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została

podatnikowi w jakikolwiek sposób zwrócona,

pozostaje w związku z prowadzona przez podatnika działalnością gospodarczą,

poniesiony został w celu uzyskania, zachowania lub zabezpieczenia przychodów lub

może mieć wpływ na wielkość osiągniętych przychodów (poniesiony wydatek może

obiektywnie przyczynić się do osiągnięcia przychodu – w okresie ponoszenia kosztu

lub w przyszłości),

został właściwie udokumentowany,

nie jest wyłączony z KUP poprzez art.16 ust.1 CIT lub art.23 ust.1 PIT.

Potrącanie kosztów w okresach sprawozdawczych.

Punktem wyjścia dla szczegółowych zasad potrącania kosztów w czasie, tj.

przyporządkowania kosztów do poszczególnych okresów sprawozdawczych (roku albo

miesiąca – dla obliczenia zaliczki na podatek) jest podział kosztów na koszty bezpośrednie i

koszty pośrednie.

Koszty bezpośrednie w rozumieniu prawa podatkowego, to takie, które da się

przyporządkować do poszczególnych przychodów osiąganych przez podatnika (np. koszt

nabycia materiału, z którego podatnik wyprodukował sprzedawany przez siebie towar).

Koszty bezpośrednie są potrącane w okresie, w którym osiągnięty został przychód, do

którego koszt ten został przyporządkowany (art.15 ust.4 CIT) (np. jeśli podatnik nabył

materiał w 2009r, a towar wyprodukowany z tego materiału sprzedał w 2010r., to wydatek ten

stanowi KUP w 2010r).

Możliwe jest również przyporządkowanie wsteczne KUP do okresu

sprawozdawczego. Jeżeli więc koszt został poniesiony po zakończeniu roku, w którym

osiągnięto przychód, to można go potrącić „wstecznie”, a więc w roku osiągnięcia przychodu.

Warunkiem tego wstecznego zaliczenia kosztu jest to, że koszt ten musi zostać poniesiony do

dnia sporządzenia sprawozdania finansowego albo złożenia zeznania podatkowego (np. w

styczniu 2010r podatnik wypłacił handlowcowi prowizję za sprzedaż zrealizowaną w 2009r.

Może więc zaliczyć tę prowizję do kosztów roku 2009).

Koszty pośrednie – to takie, których nie da się przyporządkować do poszczególnych

przychodów osiąganych przez podatnika.

Za dzień poniesienia kosztu uważa się dzień, na który zaksięgowano dany koszt

(ust. 4e).

Jeżeli koszty pośrednie dotyczą okresu przekraczającego rok podatkowy i

jednocześnie nie można ustalić jaka ich część dotyczy danego roku, to zalicza się je

proporcjonalnie do długości okresu którego dotyczą (ust. 4d).

Proporcjonalne ustalenie KUP.

Proporcjonalne ustalenie kosztów do uzyskanych przychodów dotyczy sytuacji, gdy podatnik:

osiąga dochody z dwóch lub więcej źródeł polegających na opodatkowaniu i

zwolnieniu z opodatkowania lub ze źródeł z których część dochodów nie podlega

opodatkowaniu,

na podstawie prawidłowo prowadzonej ewidencji księgowej nie jest możliwe

przyporządkowanie kosztów wspólnych dla obu źródeł dla poszczególnych źródeł

przychodów podatnika (opodatkowanych i zwolnionych z opodatkowania).

W takich przypadkach podatnik przydziela koszty do poszczególnych źródeł przychodów

w takim stosunku, w jakim przychody z tych źródeł pozostają w ogólnej kwocie przychodów.

Metoda proporcjonalnego rozliczenia i zarachowania kosztów uzyskania przychodów

dotyczy więc jedynie tych kosztów, których podatnik nie może przyporządkować do źródeł

przychodu, z którego dochód podlega opodatkowaniu i do przychodów z innych źródeł.

Przeliczenie kosztów w walutach obcych.

Zgodnie z prawem podatkowym koszt poniesiony w walucie obcej przelicza się na

złote polskie według kursu średniego NBP z ostatniego dnia roboczego poprzedzającego

dzień poniesienia kosztu.

Art. 30, ust.2 Reguła prawa bilansowa.

Wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach

rachunkowych na dzień ich przeprowadzenia – o ile odrębne przepisy dotyczące środków

pochodzących z budżetu Unii Europejskiej i innych krajów Europejskiego Obszaru

Gospodarczego oraz środków niepodlegających zwrotów – pochodzących ze źródeł

zagranicznych nie stanowią inaczej – odpowiednio po kursie:

faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji – w

przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań,

średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia

poprzedzającego ten dzień – w przypadku zapłaty należności lub zobowiązań, jeżeli

nie jest zasadne zastosowanie kursu o którym mowa w punkcie wyżej, a także w

przypadku pozostałych operacji.

Wydatki wyłączone z KUP.

UZUPEŁNIĆ SAMODZIELNIE NA PODSTAWIE ART. 16 CIT.

RÓŻNICE BILANSOWE I PODATKOWE PRZYCHODÓW.

UoR art.3 ust.1

Przez przychody rozumie się uprawdopodobnione powstanie w okresie

sprawozdawczym korzyści ekonomicznych o wiarygodnie określonej wartości, w formie

zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do

wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie

środków przez udziałowców lub właścicieli.

Przychody podatkowe – zakres wynika z:

1. art.2 ust.1 określającego zakres przedmiotowy

2. art.12 ust.1-3 zawierający definicję i przykłady przychodów

3. art.12 ust.4 wymieniający przykłady wyłączeń z przychodów podatkowych.

1. Zakres przedmiotowy.

Updop nie dotyczy:

przychodów z działalności rolniczej, z wyjątkiem dochodów z działów specjalnych

produkcji rolnej,

przychodów z gospodarki leśnej w rozumieniu ustawy o lasach,

przychodów wynikających z czynności, które nie mogą być przedmiotem umowy.

2. Przykłady przychodów.

otrzymane pieniądze, wartości pieniężne, w tym również różnice kursowe,

wartość otrzymanych nieodpłatnie lub częściowo odpłatnie rzeczy lub praw,

wartość umorzonych lub przedawnionych zobowiązań, w tym również z tytułu

zaciągniętych pożyczek (kredytów), z wyjątkiem umorzonych pożyczek z Funduszu…

więcej zobacz art.12 ust.1.

3. Wyłączenia z przychodów.

Do przychodów nie zalicza się (wybrane):

pobranych wpłat lub zarachowanych należności na poczet przyszłych dostaw towarów

i usług, które zostaną wykonane w następujących okresach sprawozdawczych,

kwot naliczonych, lecz nieotrzymanych odsetek od należności, w tym również od

udzielonych pożyczek (kredytów).

Moment ujęcia przychodów.

Art.12 ust.3 Zasada memoriałowa

Za przychody związane z działalnością gospodarczą i z działami specjalnymi produkcji

rolnej, uważa się także należne przychody, choćby nie zostały jeszcze faktycznie otrzymane,

po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont.

Art. 12 ust.3A

Za datę powstania przychodu z działalności gospodarczej uważa się, z zastrzeżeniem ust.3c-e,

dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi, nie później niż

dzień:

wystawienia faktury albo

uregulowania należności

W przypadku innych przychodów niż:

z działalności gospodarczej,

usług rozliczanych okresowo,

za datę powstania przychodu uznaje się dzień otrzymania zapłaty (zasada kasowa)

W DOMU WYSZUKAĆ WYCENĘ PRZYCHODU W WALUTACH OBCYCH NA

PODSTAWIE USTAWY.

AMORTYZACJA W UJĘCIU BILANSOWYM.

Odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą

systematycznego, planowanego rozłożenia jego wartości początkowej na ustalony okres

amortyzacji. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka

trwałego do używania.

Na dzień przyjęcia środka trwałego do używania należy ustalić okres lub stawkę i

metodą jego amortyzacji. Poprawność stosowanych okresów i stawek amortyzacji środków

trwałych powinna być przez jednostkę okresowo weryfikowana, powodując odpowiednią

korektę dokonywanych w następnych latach obrotowych odpisów amortyzacyjnych.

Przy ustalaniu okresu amortyzacji i rocznej stawki amortyzacyjnej uwzględnia się

okres ekonomicznej użyteczności środka trwałego, na określenie którego wpływają w

szczególności:

liczba zmian, na których pracuje środek trwały,

tempo wzrostu techniczno-ekonomicznego,

wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą

wytworzonych produktów albo innym właściwym miernikiem,

prawne lub inne ograniczenia czasu używania środka trwałego.,

przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka

trwałego.

Dla środków trwałych o niskiej jednostkowej wartości początkowej można ustalić odpisy

amortyzacyjne lub umorzeniowe w sposób uproszczony, przez dokonywanie zbiorczych

odpisów dla grup środków zbliżonych rodzajem i przeznaczeniem lub jednorazowo odpisując

wartość tego rodzaju środków trwałych.

AMORTYZACJA W UJĘCIU PODATKOWYM.

Amortyzacji podlegają stanowiące własność lub współwłasność podatnika, nabyte lub

wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do

używania:

budowle, budynki oraz lokale będące odrębną własnością,

maszyny, urządzenia i środki transportu,

inne przedmioty,

o przewidywalnym okresie używania dłuższym niż rok, wykorzystywane przez podatnika na

potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do

używania na podstawie umowy najmu, dzierżawy lub umowy określonej w art.17A pkt1,

zwane środkami trwałymi.

Amortyzacji podlegają również niezależne od przewidywanego okresu używania:

przyjęte do używania inwestycje w obcych środkach trwałych, zwane dalej

„inwestycjami w obcych środkach trwałych”,

budynki i budowle wybudowane na cudzym gruncie,

(…)

zwane także środkami trwałymi.

Amortyzacji podlegają nabyte nadające się do gospodarczego wykorzystania w dniu przyjęcia

do używania:

spółdzielcze własnościowe prawo do lokalu mieszkalnego,

spółdzielcze prawo do lokalu użytkowego,

prawo do domu jednorodzinnego w spółdzielni mieszkaniowej,

autorskie lub pokrewne prawa majątkowe,

o przewidywanym okresie używania dłuższym niż rok i wykorzystywane przez podatnika na

potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane przez

niego do używania na podstawie umowy licencyjnej (sublicencji), umowy najmu, dzierżawy

lub umowy określonej w art.17A pkt1 zwane wartościami niematerialnymi i prawnymi.

Amortyzacja uproszczona.

Podatnicy mogą nie dokonywać odpisów amortyzacyjnych od składników majątku,

których wartość początkowa nie przekracza 3.500zł. Wydatki poniesione na ich nabycie

stanowią wówczas koszty uzyskania przychodów w miesiącu ich oddania ich do używania.

Moment wprowadzenia do ewidencji.

Składniki majątku wprowadza się do ewidencji środków trwałych oraz wartości

niematerialnych i prawnych najpóźniej w miesiącu przekazania ich do używania. Późniejszy

termin wprowadzenia uznaje się za ujawnienie środka trwałego.

Rozpoczęcie dokonywania odpisów.

Odpisów od wartości początkowej środków trwałych lub wartości niematerialnych i

prawnych począwszy od pierwszego miesiąca następującego po miesiącu, w którym ten

środek lub wartość wprowadzono do ewidencji .

Zakończenie dokonywania odpisów.

Odpisy dokonuje się do końca tego miesiąca, w którym następuje zrównanie sumy

odpisów amortyzacyjnych z ich wartością początkową lub w którym postawiono je w stan

likwidacji, zbyto lub stwierdzono ich niedobór.

Stawki amortyzacyjne.

Odpisów amortyzacyjnych od środków trwałych dokonuje się przy zastosowaniu

stawek amortyzacyjnych określonych w wykazie stawek amortyzacyjnych i zasad. Podatnicy

mogą podane w wykazie stawek amortyzacyjnych stawki podwyższać.

Podatnicy mogą indywidualnie ustalić stawki amortyzacyjne dla używanych lub

ulepszonych środków trwałych, po raz pierwszy wprowadzonych do ewidencji danego

podatnika, z tym że okres amortyzacji w przypadku amortyzacji wartości niematerialnych i

prawnych nie może być krótszy niż:

od licencji na programy oraz od praw autorskich – 24 miesiące,

od licencji na wyświetlanie filmów oraz na emisję programów radiowych i

telewizyjnych – 24miesiące,

od poniesionych kosztów zakończonych prac rozwojowych – 12miesięcy,

od pozostałych wartości niematerialnych i prawnych – 60miesiący.

ZASADY BILANSOWEGO I PODATKOWEGO ROZLICZANIA

NAKŁADÓW NA REMONT I ULEPSZENIE ŚRODKÓW TRWAŁYCH.

Ujęcie rachunkowe.

Wartość początkową stanowiącą cenę nabycia lub koszt wytworzenia środka trwałego

powiększają koszty jego ulepszenia, polegające na:

przebudowie,

rozbudowie,

modernizacji lub

rekonstrukcji,

powodując, że wartość użytkowa tego środka po zakończeniu ulepszenia przewyższa

posiadaną przy przyjęciu do używania wartość użytkową mierzoną okresem używania,

zdolnością wytwórczą, jakością produktów uzyskiwanych przy pomocy ulepszonego środka

trwałego, kosztami eksploatacji lub innymi miarami i powodującego, że wartość użytkowa

tego środka po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do używania

wartość użytkową.

Remont – efektem wykonywanych robót jest przywrócenie pierwotnego stanu środka

trwałego (ujmuje się w księdze jako koszty bieżącego okresu sprawozdawczego).

Ulepszenie- efektem wykonywanych prac jest zwiększenie jego wartości użytkowej, a także

majątkowej (ujmuje się w księdze jako zwiększenie wartości środka trwałego – koszt poprzez

jego amortyzację).

Ujęcie podatkowe.

Art. 16.1. Nie uważa się za koszty uzyskania przychodów wydatków na ulepszenie

środków trwałych, które zgodnie z art.16g ust.13 powiększają wartość środków trwałych,

stanowiącą podstawę naliczenia odpisów amortyzacyjnych.

Środki trwałe uważa się za ulepszone, gdy suma wydatków poniesionych na ich

przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację w danym roku

podatkowym przekracza 3.500zł i wydatki te powodują wzrost wartości użytkowej, w

stosunku do wartości z dnia przyjęcia środków trwałych do używania (…).

Jeżeli środki trwałe uległy ulepszeniu w wyniku przebudowy, rozbudowy,

rekonstrukcji, adaptacji lub modernizacji, wartość początkową tych środków powiększa się o

sumę wydatków na ich ulepszenie, w tym także o wydatki na nabycie części składowych lub

peryferyjnych, których jednostkowa cena nabycia przekracza 3.500zł.

Wyszukiwarka

Podobne podstrony:

Współmierność przychodów i kosztów w prawie bilansowym i podatkowym

wynik finansowy, bilansowy, podatkowy

Bilansowy i podatkowy moment ujęcia kosztu

PRAWO BILANSOWE A PODATKOWE, rachunkowosc II

amortyzacja według przepisów podatkowych, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów, Rach

Bilans handlowy a bilans podatkowy

Przychody wg prawa bilansowego i podatkowego

PRZYCHODY ORAZ KOSZTY WEDŁUG PRAWA BILANSOWEGO I PODATKOWEGO, Rachunkowość, Rachunkowość podatkowa

bilansowa a podatkowa metoda rozliczania różnic

Środki trwałe w świetle przepisów bilansowych i podatkowych

384 Strata na sprzedaży wierzytelności rozliczenie bilansowe i podatkowe

Umowy leasingu w prawie bilansowym i podatkowym ebook

Dotacja do kosztów w świetle przepisów podatkowych i bilansowych

—wiĄteczne wydatki na rzecz pracownik˘w w uj©ciu podatkowym i bilansowym, Świąteczne wydatki na rzec

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

kosztorysowanie, W3-Zasady pomiaru robot betonowych

więcej podobnych podstron