12 |

S t r o n a

Koszty w zarządzaniu

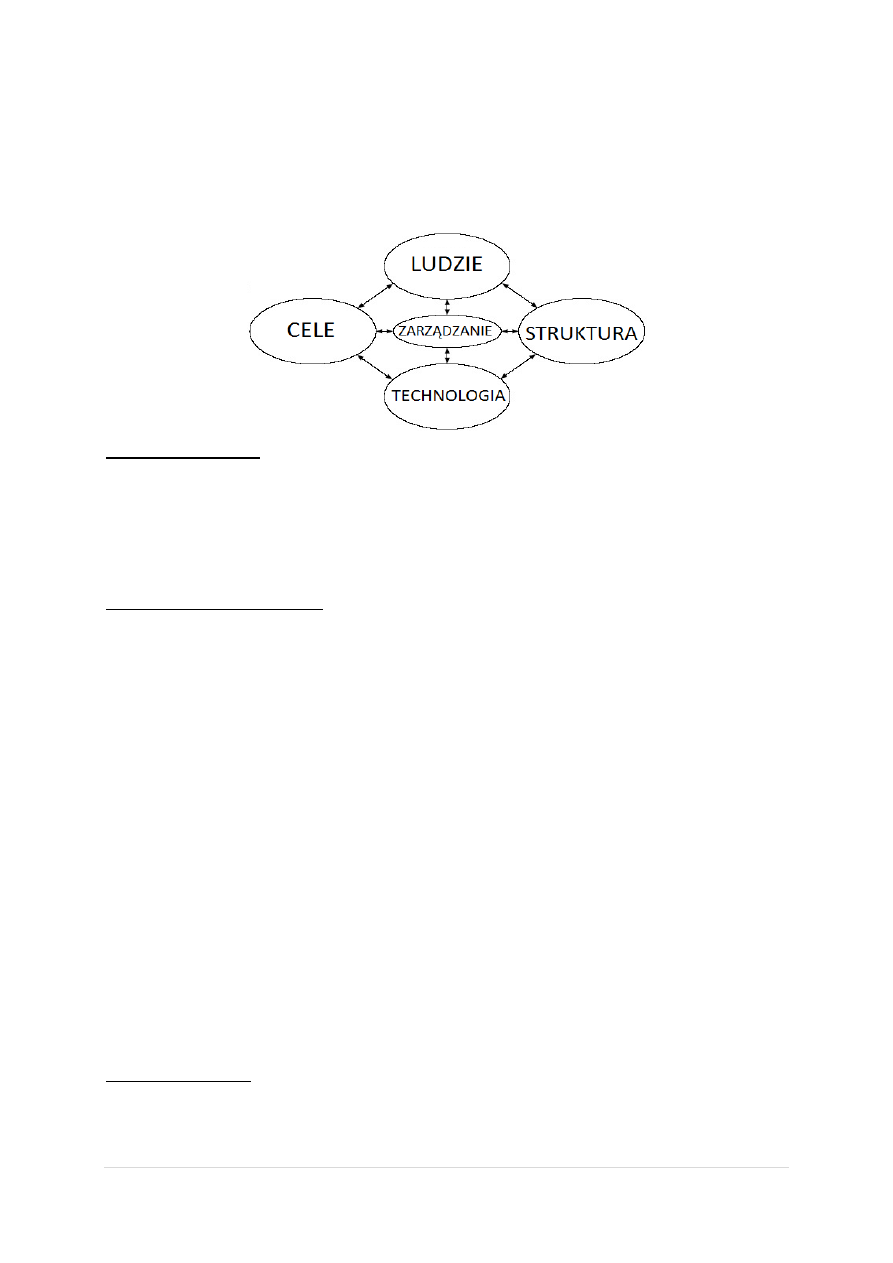

Model organizacji Leavitta

Definicje zarządzania

• Proces zarządzania – realizowanie ustalonych dążeo organizacji.

• Zarządzanie jest procesem wysiłków dla osiągnięcia celów organizacyjnych przez ludzi, przy

wykorzystaniu techniki, w zorganizowanych strukturach, w oparciu o wyznaczone zadania.

Podstawowe cele zarządzania

ŚRODKI

(sprawność)

wykorzystanie zasobów

CELE

(skuteczność)

osiągnięcie celów

(niskie koszty, duże osiągnięcia)

Sprawnie:

•

wykorzystanie mądrze i bez marnotrawstwa.

•

wykonywanie zadao w sposób prawidłowy, a odnosi się do realizacji między

nakładami i wynikami, dążenie do minimalizacji kosztów.

Skutecznie:

•

podejmowanie właściwych decyzji i uzyskanie powodzenia w ich wdrażaniu,

wykorzystanie odpowiedniego zadania.

Funkcja zarządzania

13 |

S t r o n a

Organizacyjne

↑

Planowane

← Funkcje zarządzania →

Kierowane

↓

Kontrola

Funkcja rachunków kosztów

Funkcja optymalizacyjna

↑

Funkcja planistyczna

← Funkcje rachunków kosztów →

Funkcja motywacyjna

↓

Funkcja kontrolna

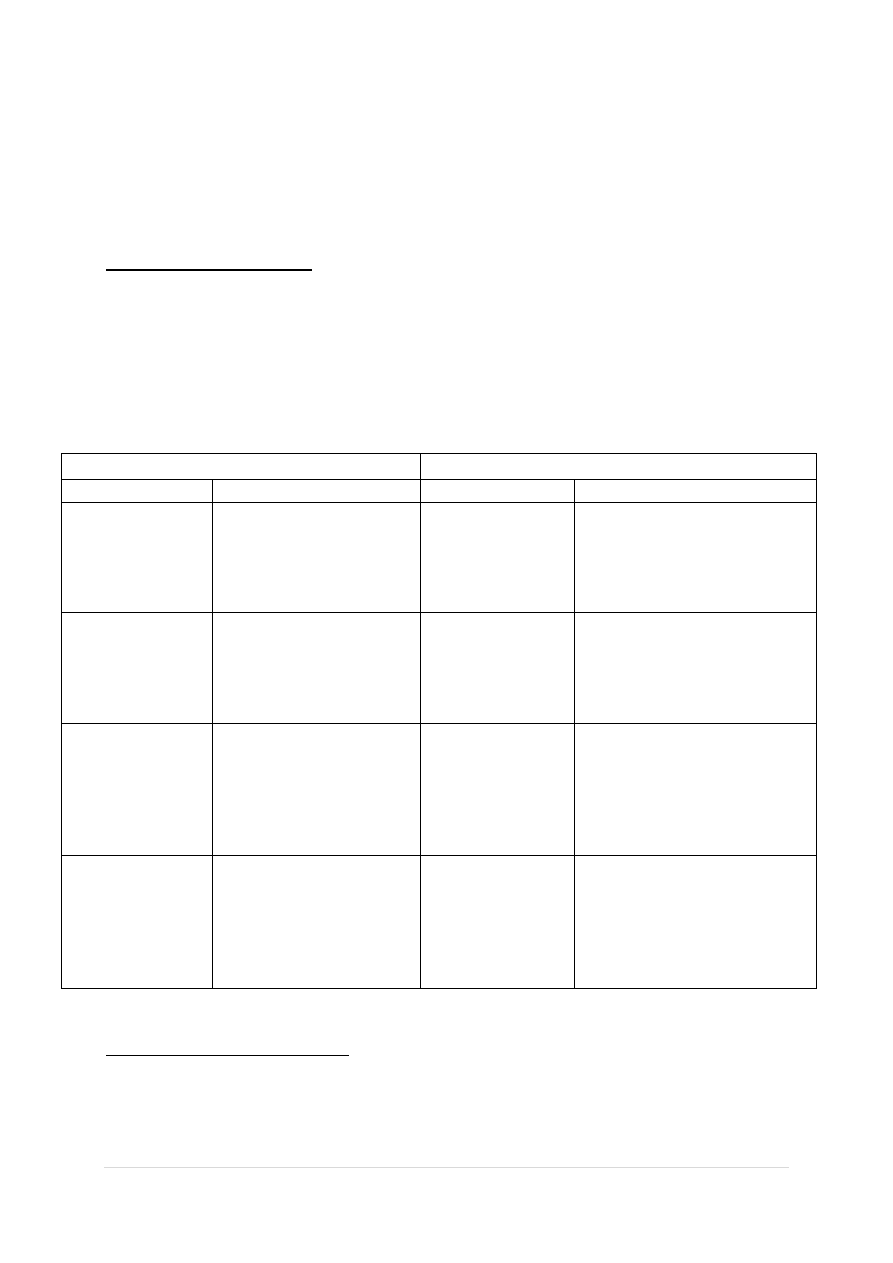

Funkcje zarządzania

Funkcje rachunków kosztów

Wyszczególnienie

Opis

Wyszczególnienie

Opis

Planowanie

Formułowanie celów

działalności i warunków

realizacji, opracowanie

strategii realizacji celów.

Funkcja

planistyczna

Dostarczanie informacji o

kosztach, przychodach i

wynikach działao dla ustalenia

celów zadao, warunków i ich

realizacji.

Organizowanie

Ustalanie struktury

organizacyjnej i innych

przedsięwzięd

organizacyjnych służących

realizacji celów.

Funkcja

optymalizacyjna

Dostarczanie informacji o

sytuacjach decyzyjnych

służących do dokonywania

optymalnych wyborów.

Motywowanie

Formułowanie kryteriów

ocen oraz tworzenie

systemu bodźców dla

wewnętrznych jednostek

organizacyjnych.

Funkcja

motywacyjna

Dostarczanie informacji o

kosztach, przychodach i

wynikach działao dla ustalenia

systemu mierników i kryteriów

ocen jednostek

organizacyjnych.

Kontrola

Kontrola prawidłowości

powodzenia działalności

gospodarczej (wstępna,

bieżąca, wynikowa)

Funkcja kontrolna

Dostarczanie informacji o

kosztach, przychodach i

wynikach działao dla ustalenia

stopnie realizacji celów i

zadao, wykorzystywania

zasobów i inne.

Rachunek kosztów w zarządzaniu

14 |

S t r o n a

Rachunek kosztów – to badanie i transformowanie wg przyjętego modelu informacji

o kosztach działalności podmiotu, służące użytkownikom do oceny sytuacji, podejmowania

decyzji gospodarczych i kontroli ich urzeczywistnienia.

• cel – dostarczenie informacji użytkownikom,

• przedmiot – koszty działalności,

• podmiot – przedsiębiorstwo (jednostka organizacyjna).

Rachunek kosztów w jednostce gospodarczej

Zindywidualizowany i dostosowany do potrzeb konkretnego podmiotu

↓

Zorientowany na zdarzenia przyszłe (ex ante)

↓

Służy wewnętrznym cenom firmy

↓

Posługuje się zasadami właściwymi dla zarządzania firmą

Koszty i pojęcia bliskoznaczne

15 |

S t r o n a

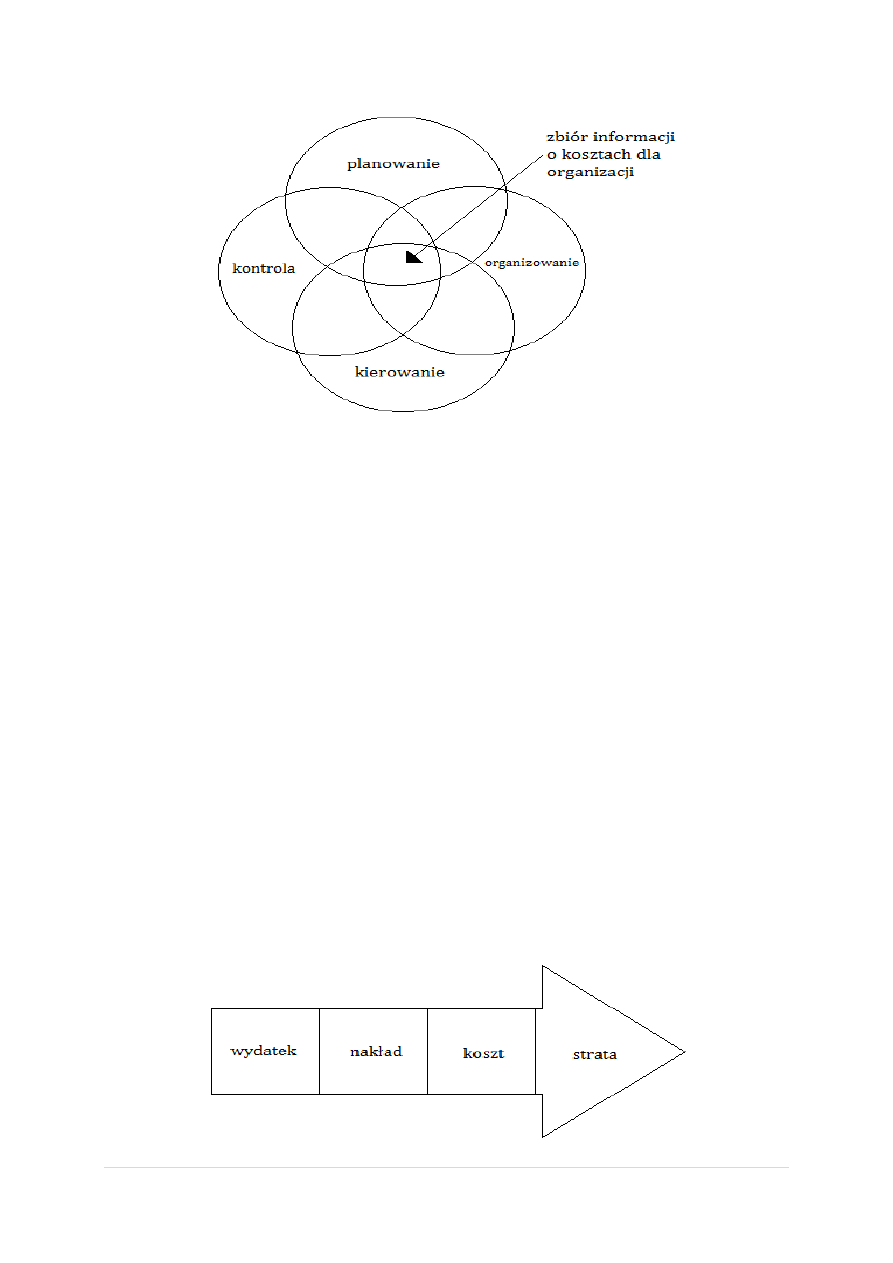

Jakie zachodzą relacje między wydatkiem , nakładem i kosztem?

- Wydatek – to każde wykorzystanie (wydatkowanie lub angażowanie) środków pieniężnych,

bez względu na cel poniesienia.

- Nakład – zużycie czynników wytwórczych wyrażone w jednostkach naturalnych lub

wartościowych.

- Koszt – celowe zużycie czynników wytwórczych (np. materiałów, energii, usług obcych,

pracy) związane z normalną działalnością firmy, tj. zakupem, produkcją, sprzedażą,

zarządem.

- Strata – bez ekwiwalentne zmniejszenie zasobów (nieplanowana, niezamierzona).

Koszt pociąga za sobą wydatek.

Kryteria klasyfikacji kosztów

Kryteria klasyfikacji kosztów dla celów sprawo znawczych

rodzajowy nakład kosztów – jakie poniesiono koszty? (np. materiały, robocizna,

amortyzacja).

funkcjonalny (podmiotowy) nakład kosztów – gdzie koszty ponosimy? (w jakiej

komórce organizacji).

kalkulacyjny (przedmiotowy) nakład kosztów – na co poniesiono koszty?

Koszty stałe – nie zależą od wielkości produkcji, np. czynsz dzierżawczy.

Przykład kosztów stałych:

amortyzacja

podatki

likwidacja środków trwałych

płace zarządu

woda pitna

centralne ogrzewanie

czynsze

Koszty zmienne – zmieniają się wraz z zmianą wielkości produkcji, np. zaopatrzenie biurowe.

16 |

S t r o n a

Przykład kosztów zmiennych:

koszty materiałów bezpośrednich

koszty energii i paliw zażywanych w celach produkcyjnych

Koszty istotne, nieistotne

koszty przesądzone

koszty nieprzesądzone

koszty utraconych decyzji

Koszty zapadłe – nieznaczące z punktu widzenia procesu decyzyjnego.

Koszty utraconych korzyści – stanowią miarę korzyści, które mogą byd utracone lub, których

trzeba będzie wyrzec się w sytuacji ograniczonych zasobów, kiedy wybór jednej możliwości

działania wymaga rezygnacji z innych. Wysokośd tych kosztów jest wielkością hipotetyczną.

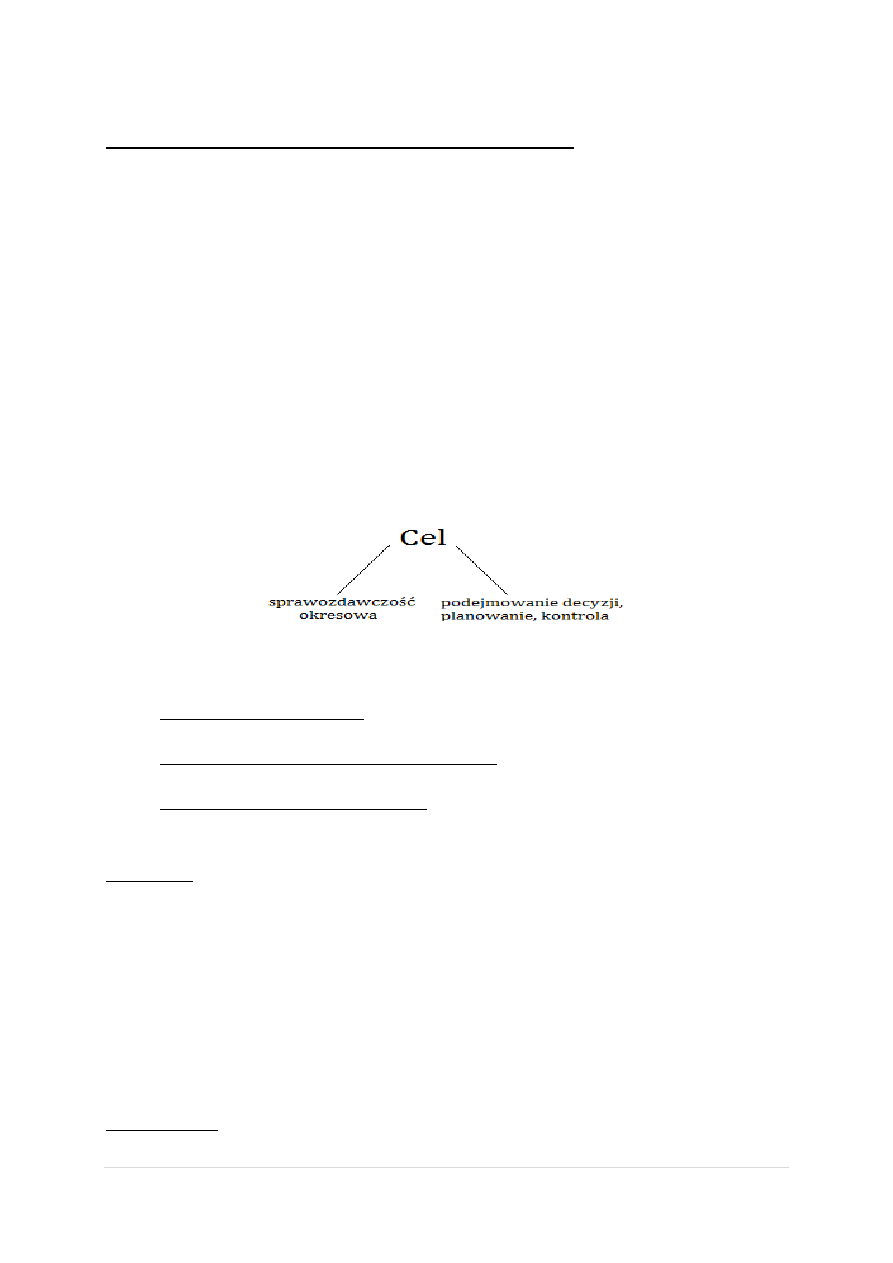

Cel → realizacja procesu zarządzania

koszty działalności

efekty działalności, ilośd produktów wynik działalności, zysk

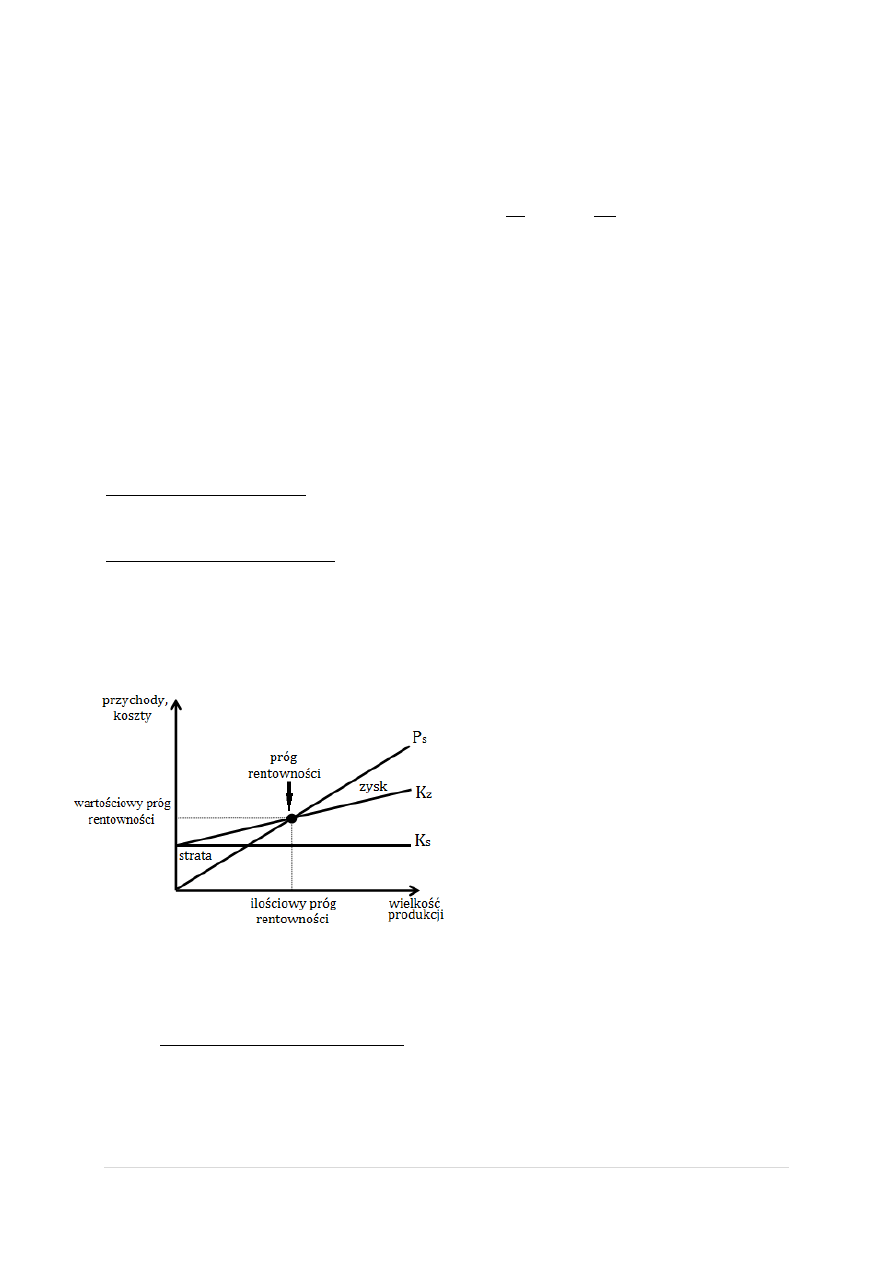

ANALIZA RENTOWNOŚCI

Koszty → Ilość → Zysk

Założenia analizy progu rentowności:

analiza jest przeprowadzona dla przedziału zmienności produkcji obejmującego

wielkości produkcji adekwatne do normalnych zdolności produkcyjnych

przedsiębiorstwa

zakłada się, że wszystkie inne czynniki oprócz tych, które są uwzględnione w analizie

nie ulegają zmianie

zakłada się, że koszty całkowite są liniową funkcją wielkości produkcji – podlegają

podziałowi na dwie części: koszty stałe, koszty zmienne

przyjmuje się, że przychód ze sprzedaży zmienia się proporcjonalnie w stosunku do

wielkości sprzedaży

Próg rentowności w zarządzaniu:

Próg rentowności – (próg krytyczny) jest taką wielkością produkcji i sprzedaży, przy której

przychody uzyskane ze sprzedaży równają się kosztom całkowitym.

𝑆 = 𝐾

𝐶

17 |

S t r o n a

Z równania otrzymujemy wielkośd q

o

zwaną ilościowym progiem rentowności.

𝐵𝐸𝑃𝑖 = 𝐾

𝑆

(𝑐 − 𝑗𝑘

𝑧

)

Czyli:

𝐵𝐸𝑃𝑖 𝐵𝑟𝑒𝑎𝑘 𝐸𝑣𝑒𝑛 𝑃𝑜𝑖𝑛𝑡 =

𝐾

𝑠

𝐶

− 𝑗𝑘

𝑧

=

𝐾

𝑠

𝑀𝐼

Gdzie:

S – przychód ze sprzedaży produktów (𝑆 = 𝑐 ∗ 𝑞)

𝐾

𝑐

– koszty całkowite (𝑗𝑘

𝑧

∗ 𝑞 + 𝐾

𝑠

)

c – cena jednostkowa sprzedaży produktu

q – ilośd sprzedaży produktu

K

s

– koszty stałe

jk

z

– jednostkowy koszt zmienny

Ilościowy próg rentowności – jest taką ilością produkcji i sprzedaży, przy której przychód ze

sprzedaży jest równy kosztom całkowitym.

Wartościowy próg rentowności – wielkośd przychodu ze sprzedaży wyrobów, która zapewnia

pokrycie kosztów poniesionych na ich wytworzenie (stałych i zmiennych), przy założonej

wysokości kosztów i ceny.

Analiza progu rentowności (PR)

Gdzie:

Ps – przychód ze sprzedaży

Kz – koszty zmienne

Ks – koszty stałe

Na poziom progu rentowności mają wpływ czynniki:

zmiana ceny sprzedaży produktu przy nie zmienionych kosztach stałych i zmiennych

(gdy cena sprzedaży wzrośnie, to próg rentowności obniży się, a gdy cena sprzedaży

maleje, to próg rentowności podwyższy się)

18 |

S t r o n a

zamiana jednostkowego kosztu zmiennego przy niezmienionej cenie i kosztach

stałych (gdy jednostkowy koszt zmienny wzrośnie, to próg rentowności podwyższy

się, a gdy jednostkowy koszt zmienny zmaleje, to próg rentowności obniży się)

zmiana kosztów stałych przy niezmienionej cenie i kosztach zmiennych (gdy koszty

stałe wzrosną, to próg rentowności podwyższy się, a gdy koszty stałe zmaleją, to próg

rentowności obniży się)

Wyszukiwarka

Podobne podstrony:

ciurla,Podstawy Zarządzania II,Motywowanie pracowników

ciurla,Podstawy Zarządzania II,Budżetowanie w zarządzaniu

ciurla,Podstawy Zarządzania II,Organizacja produkcji – typy, formy, odmiany

ciurla,Podstawy Zarządzania II, Zarządzanie zasobami ludzkimi

ciurla,Podstawy Zarządzania II,Motywowanie pracowników

społeczna odpowiedzialnosc przedsiebiorstw, Zarządzanie, Sem II, PODSTAWY ZARZĄDZANIA

Podstawy zarządzania II - wersja mini, Politechnika Lubelska, I SEMESTR, Podstawy Zarządzania

podstawy zarządzania wykłąd I 22 02 2013, WSM Kawęczyńska semestr II, PODSTAWY ZARZĄDZANIA WYKŁAD

PODSTAWY ZARZĄDZANIA SEMESTR II WSZIB KRAKÓW - Teorie motywacji, Dokumenty(1)

Podstawy zarządzania pytania 1-32, WSM Kawęczyńska semestr II, PODSTAWY ZARZĄDZANIA WYKŁAD

Podstawy Zarządzania - zagadnienia opracowane1, II semestr kulturoznawstwa

podstawy zarzadzania - wyklad Klemensa (1), WSM Kawęczyńska semestr II, PODSTAWY ZARZĄDZANIA WYKŁAD

Podstawy zarządzania wykłąd IV 18 05 2013, WSM Kawęczyńska semestr II, PODSTAWY ZARZĄDZANIA WYKŁAD

Podstawy zarządzania -wykład II, WSM Kawęczyńska semestr I, PODSTAWY ZARZĄDZANIA

więcej podobnych podstron