POLITYKA ENERGETYCZNA

Tom 13

G Zeszyt 2 G 2010

PL ISSN 1429-6675

Jerzy B

EDNARCZYK

*, Halina T

OMASZEWSKA

**

Dynamika zmian wartoœci i struktury maj¹tku

kompleksów energetycznych wêgla brunatnego

w œwietle przychodów i wyników finansowych

S

TRESZCZENIE

. Przedstawiono dynamikê zmian aktywów kopalñ wêgla brunatnego i opalanych

nim elektrowni w latach 2000–2008 i czêœciowo w 2009 r. na tle przychodów ze sprzeda¿y

i osi¹ganego zysku. Wskazano na wystêpuj¹ce ró¿nice w maj¹tku kopalñ i elektrowni oraz

ich wysokoœci. Pokazano znacz¹cy przyrost przychodów ze sprzeda¿y i wyniki finansowe

w analizowanym okresie dla kopalñ i elektrowni oraz ró¿nice w wielkoœci amortyzacji

kapita³u w³asnego, nadwy¿ki finansowej, zad³u¿enia i wskaŸników p³ynnoœci i rentow-

noœci.

S

£OWA KLUCZOWE

: wêgiel brunatny, energia elektryczna, kopalnie, elektrownie

Energia elektryczna z wêgla brunatnego w Polsce wytwarzana jest w trzech regionach:

G Zag³êbie Be³chatowskie, w którym funkcjonuj¹ PGE KWB Be³chatów SA oraz PGE

Elektrownia Be³chatów SA,

G Zag³êbie Turoszowskie z PGE KWB Turów SA i PGE Elektrownia Turów SA,

29

* Prof. dr hab. in¿., ** Mgr – Poltegor Instytut: poltegor@igo.wroc.pl

G Zag³êbie Koniñsko-Adamowskie z Kopalniami KWB Konin SA i KWB Adamów SA

oraz Zespo³em Elektrowni P¹tnów-Adamów-Konin PAK SA.

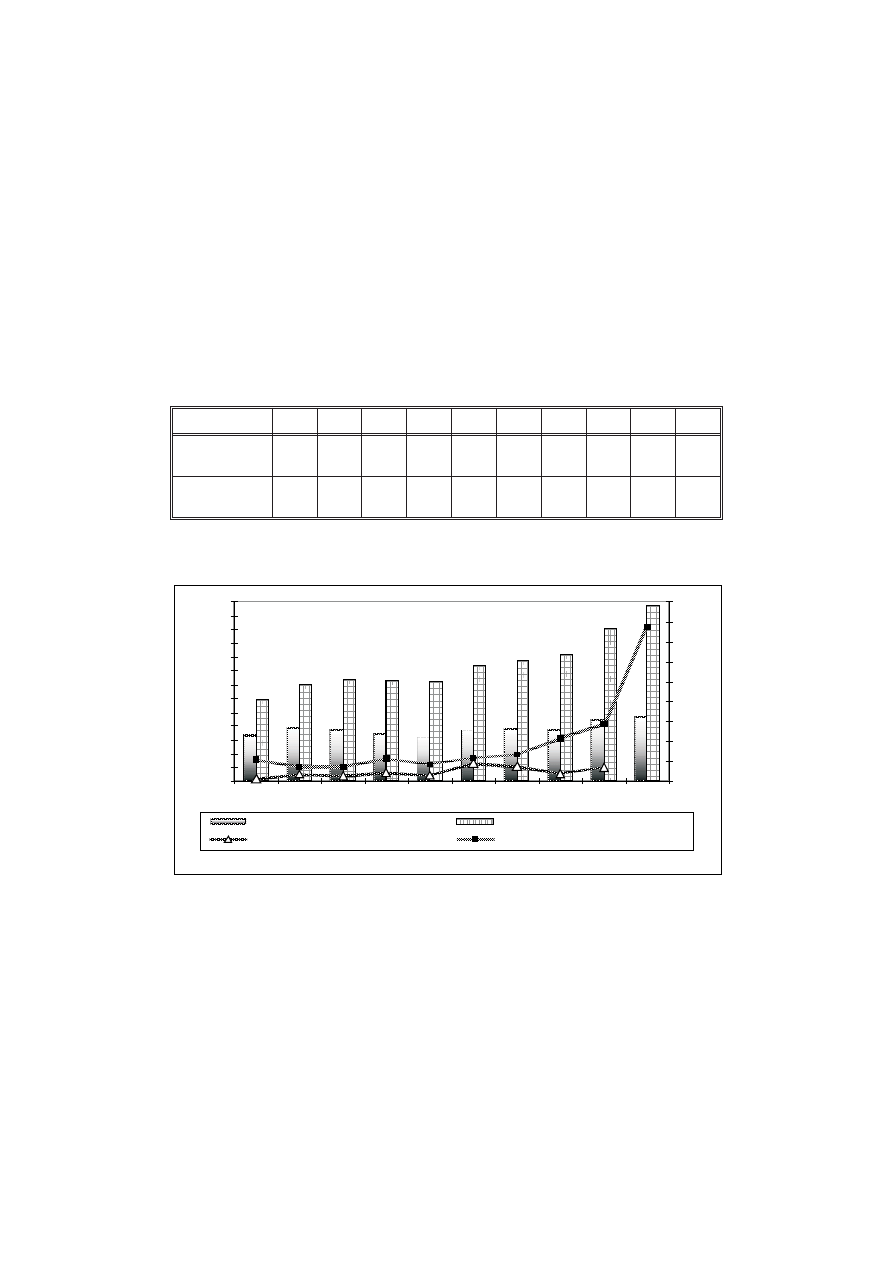

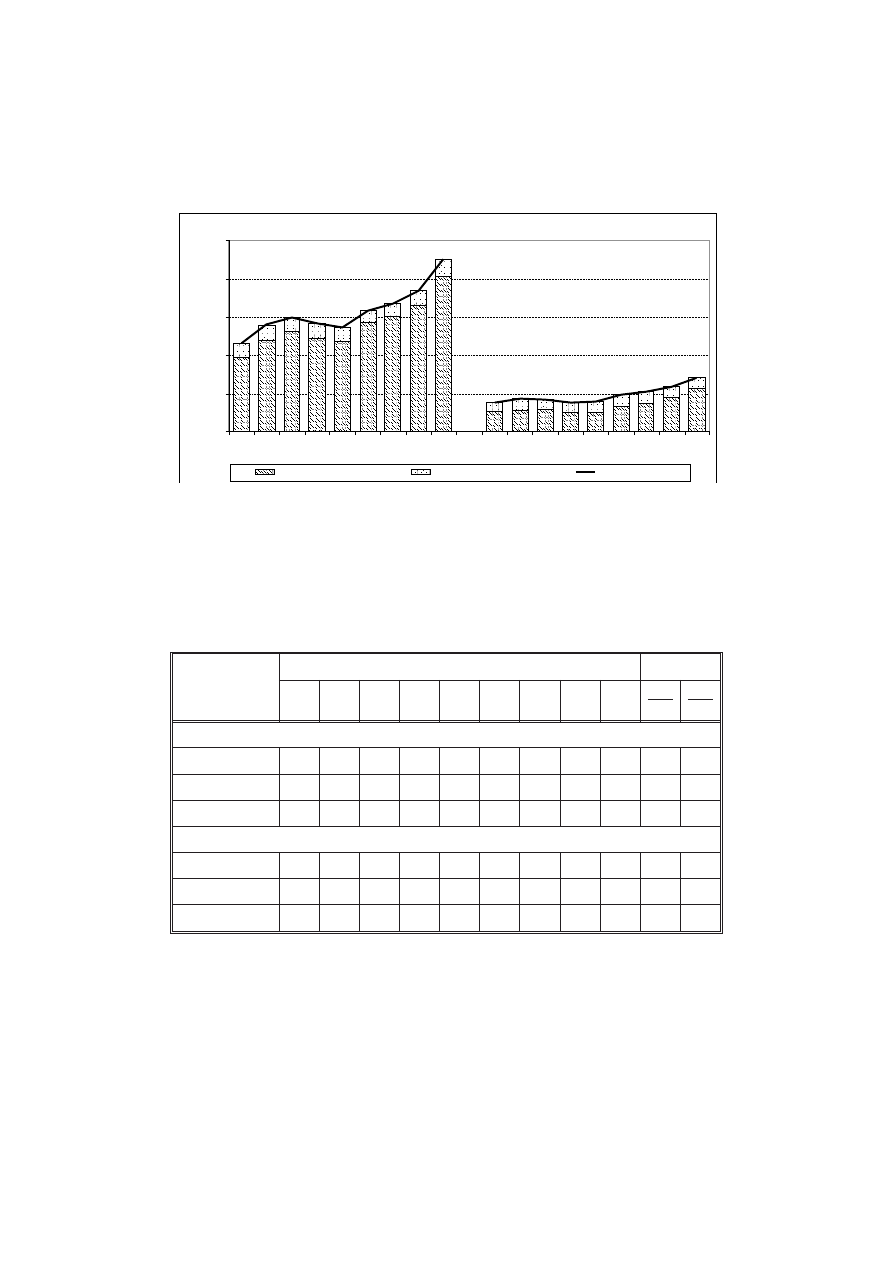

W tabeli 1 przedstawiono wielkoœæ produkcji energii elektrycznej i dostaw wêgla

brunatnego do elektrowni w latach 2000–2009, natomiast na rysunku 1 i w tabeli 2 przy-

chody ze sprzeda¿y i wyniki finansowe kopalñ wêgla brunatnego i wspó³pracuj¹cych z nimi

elektrowni w tym samych okresie [1, 2, 3].

W latach 2000–2005 zauwa¿alny jest niewielki wzrost dostaw wêgla brunatnego do

elektrowni o oko³o 4,8% oraz produkcji energii o 10,5%. Od roku 2006 do 2009 nast¹pi³

spadek dostaw o 8,0% i produkcji energii o 7,1%.

Przychody ze sprzeda¿y wêgla i energii (Euro) wzrasta³y w latach 2000–2009 odpo-

wiednio o oko³o 40% ze sprzeda¿y wêgla i o 114% ze sprzeda¿y energii elektrycznej.

30

T

ABELA

1. Dostawy wêgla brunatnego do elektrowni i produkcja energii z wêgla brunatnego

T

ABLE

1. Lignite delivery to power plants and lignite energy production

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Dostawy wêgla

[mln Mg]

58,17

59,12

57,66

60,09

60,62

60,94

60,06

57,26

58,40

56,02

1

54,49

2

Produkcja energii

[GW·h]

49 677

50 557

48 906

51 617

52 159

54 912

53 559

51 278

53 111

50 980

1

Dane z ARE.

2

Dane z kopalñ.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

2400

2600

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

P

rz

y

c

hody

z

e

sp

rz

e

d

a

¿

y

[m

ln

€]

0

100

200

300

400

500

600

700

800

900

W

yni

k

fi

n

a

n

s

o

w

y

[m

ln

€]

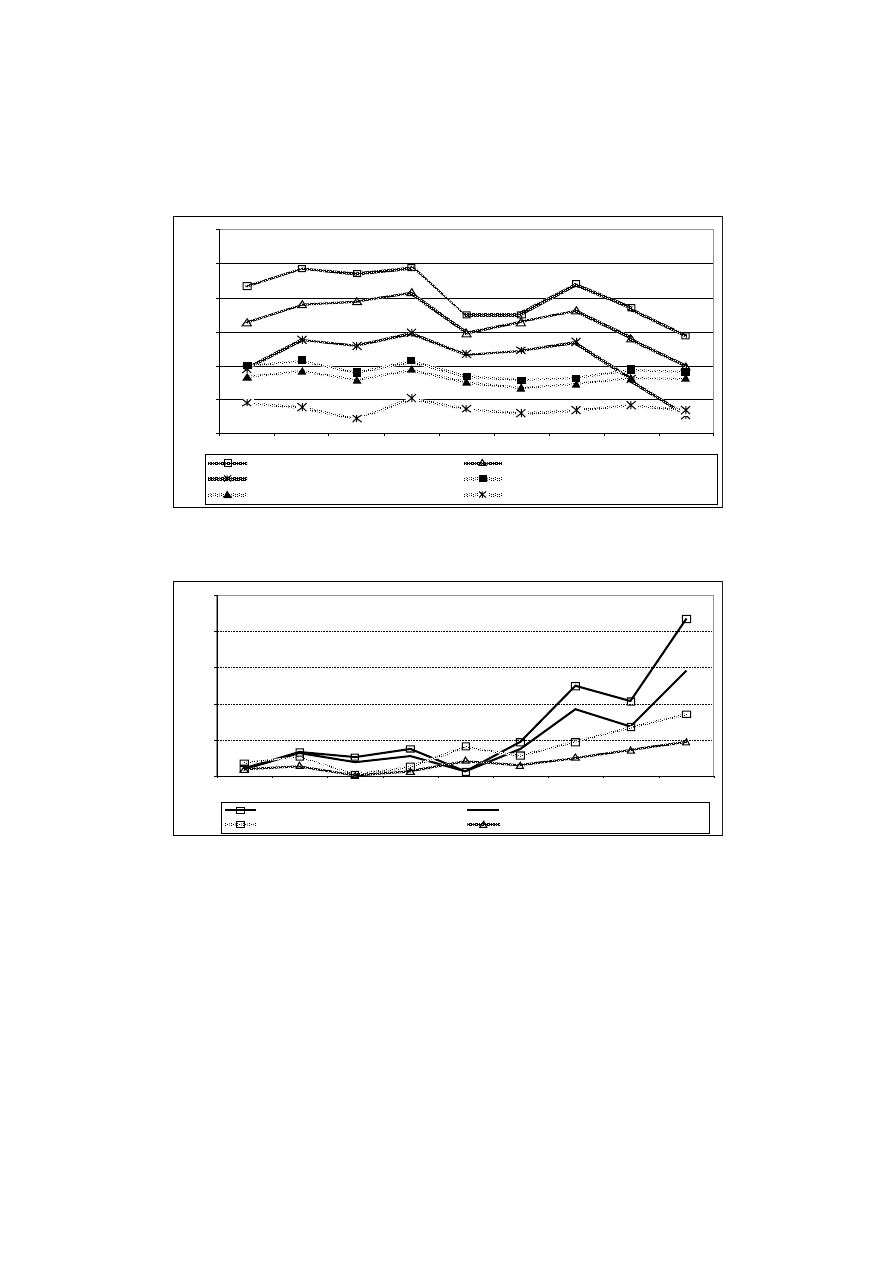

Przychody ze sprzeda¿y w kopalniach

Przychody ze sprzeda¿y w elektrowniach

Wynik finansowy w kopalniach

Wynik finansowy w elektrowniach

Rys. 1. Przychody ze sprzeda¿y i wyniki finansowe kopalñ i elektrowni wêgla brunatnego

Fig. 1. Income from sales and financial results of lignite mines and lignite-fired power plants

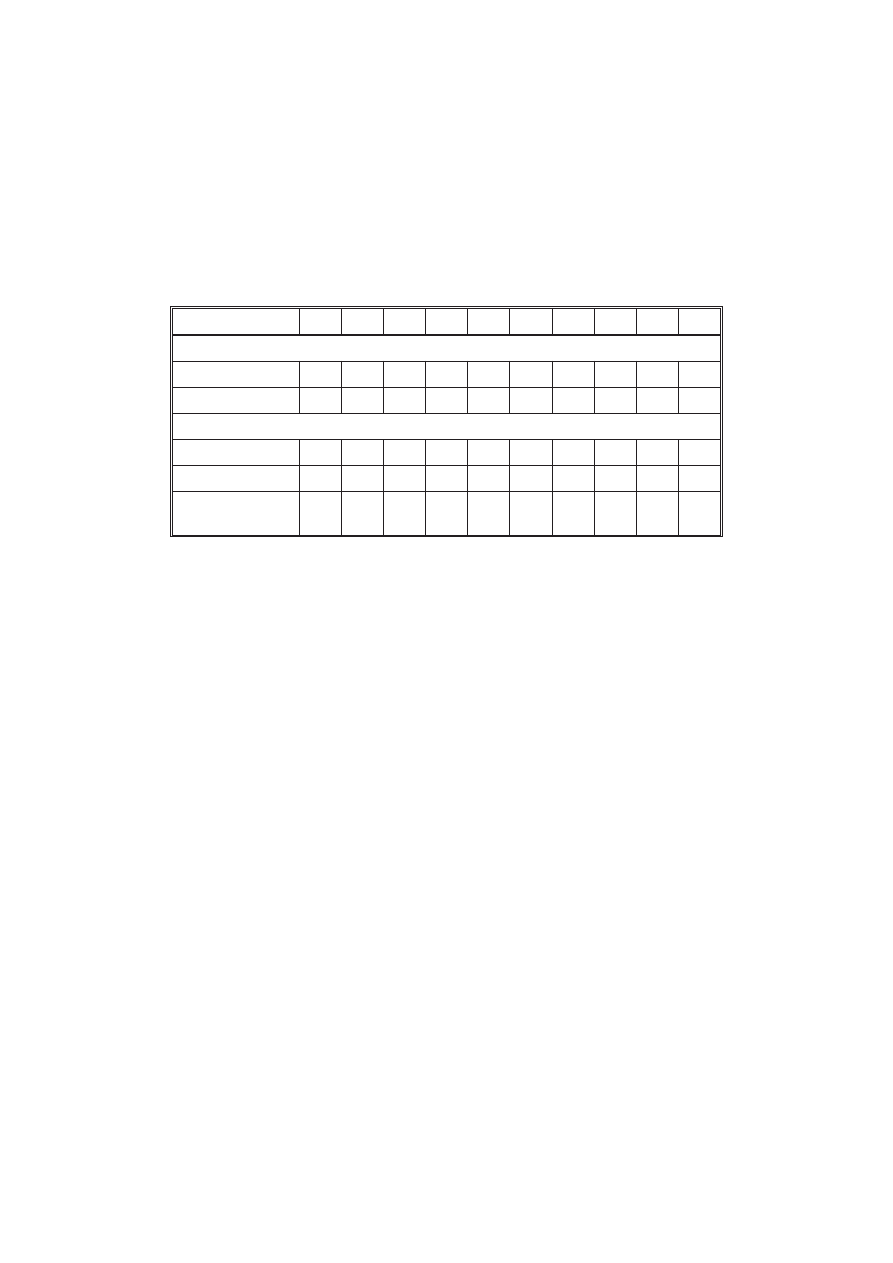

Wartoœæ i struktura aktywów (maj¹tku) przedsiêbiorstw prezentowana jest w sprawo-

zdaniach maj¹tkowo-finansowych. Bilanse przedstawiaj¹ ich stan w postaci aktywów i Ÿró-

d³a pochodzenia pasywów. Dokumentami zwi¹zanymi z bilansem s¹:

G rachunek zysków i strat ujmuj¹cy przychody, koszty, zysk i straty nadzwyczajne

G przep³ywy pieniê¿ne ujmuj¹ce wp³ywy i wydatki pieniê¿ne poniesione w toku dzia-

³alnoœci gospodarczej.

Aktywa stanowi¹ w³asnoœæ przedsiêbiorstwa wykorzystywan¹ w jego dzia³alnoœci.

Czêœæ aktywów wystêpuje w formie rzeczowej (œrodki trwa³e, materia³y), pozosta³e w ujêciu

wartoœciowym (papiery wartoœciowe, gotówka, nale¿noœci). Obok rzeczowych (material-

nych) sk³adników w maj¹tku trwa³ym wystêpuj¹ wartoœci niematerialne i prawne oraz

inwestycje finansowe. Aktywa przedsiêbiorstw sk³adaj¹ siê z dwóch g³ównych czêœci:

aktywa trwa³e i obrotowe. W tabeli 3 i na rysunku 2 zestawiono wartoœci aktywów kom-

pleksów górniczo-energetycznych w poszczególnych zag³êbiach oraz ich udzia³ w ³¹cznej

wartoœci.

Aktywa trwa³e stanowi¹ w wiêkszoœci maj¹tek rzeczowy s³u¿¹cy do prowadzenia pro-

cesów produkcyjnych, a ich udzia³ w aktywach zarówno kopalñ jak i elektrowni jest wysoki,

z uwagi na du¿¹ wartoœæ maszyn i urz¹dzeñ oraz budynków.

Aktywa obrotowe tworz¹ sk³adniki o du¿ej p³ynnoœci, takie jak: zapasy, nale¿noœci

krótkoterminowe, inwestycje krótkoterminowe oraz krótkoterminowe rozliczenia miêdzy-

okresowe. Ich udzia³ w aktywach ogó³em w kopalniach i elektrowniach przedstawiono na

rysunku 3.

Zestawione dane w tabeli 3 i przedstawione na rysunku 2 wskazuj¹ na znacz¹ce zmiany

wartoœci aktywów kompleksów górniczo-energetycznych w latach 2000–2008. £¹cznie ich

wartoœæ wzros³a z 3086,2 mln Euro w roku 2000 do 5925,7 mln Euro w roku 2008.

Zwiêkszy³a siê w rozpatrywanym okresie wartoœæ aktywów kompleksu be³chatowskiego

31

T

ABELA

2. Przychody ze sprzeda¿y i wyniki finansowe kopalñ wêgla brunatnego

i wspó³pracuj¹cych z nimi elektrowni w latach 2004–2009 [1, 2, 3]

T

ABLE

2. Income from sales and financial results of lignite mines and cooperating power plants

in 2004–2009 [1, 2, 3]

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Kopalnie wêgla brunatnego [mln Euro]

Przychody ze sprzeda¿y

672,0

769,9

742,3

676,9

644,7

733,7

752,3

749,3

892,4

939,8

Wynik finansowy

11,1

36,6

26,5

43,8

32,9

91,1

74,4

40,0

70,6

-

Elektrownie wêgla brunatnego [mln Euro]

Przychody ze sprzeda¿y 1188,5 1402,5 1465,4 1459,7 1434,7 1683,3 1743,3 1846,7 2217,6 2542,0

Wynik finansowy

109,4

72,4

75,2

112,7

85,8

117,3

131,6

213,9

288,5

776,7

Œrednioroczny kurs €

[z³]

4,0110 3,6685 3,8557 4,3978 4,5340 4,0254 3,8951 3,7829 3,4908

3,839

o 100% w stosunku do wartoœci z roku 2000 i nieznacznie wzrós³ te¿ jego udzia³ w ³¹cznej

wartoœci obejmuj¹cej wszystkie zag³êbia z 48,66 do 50,88% w roku 2008. Wartoœæ kom-

pleksu turoszowskiego wzros³a o 74% i koniñsko-adamowskiego o 100%. Zmniejszy³ siê

32

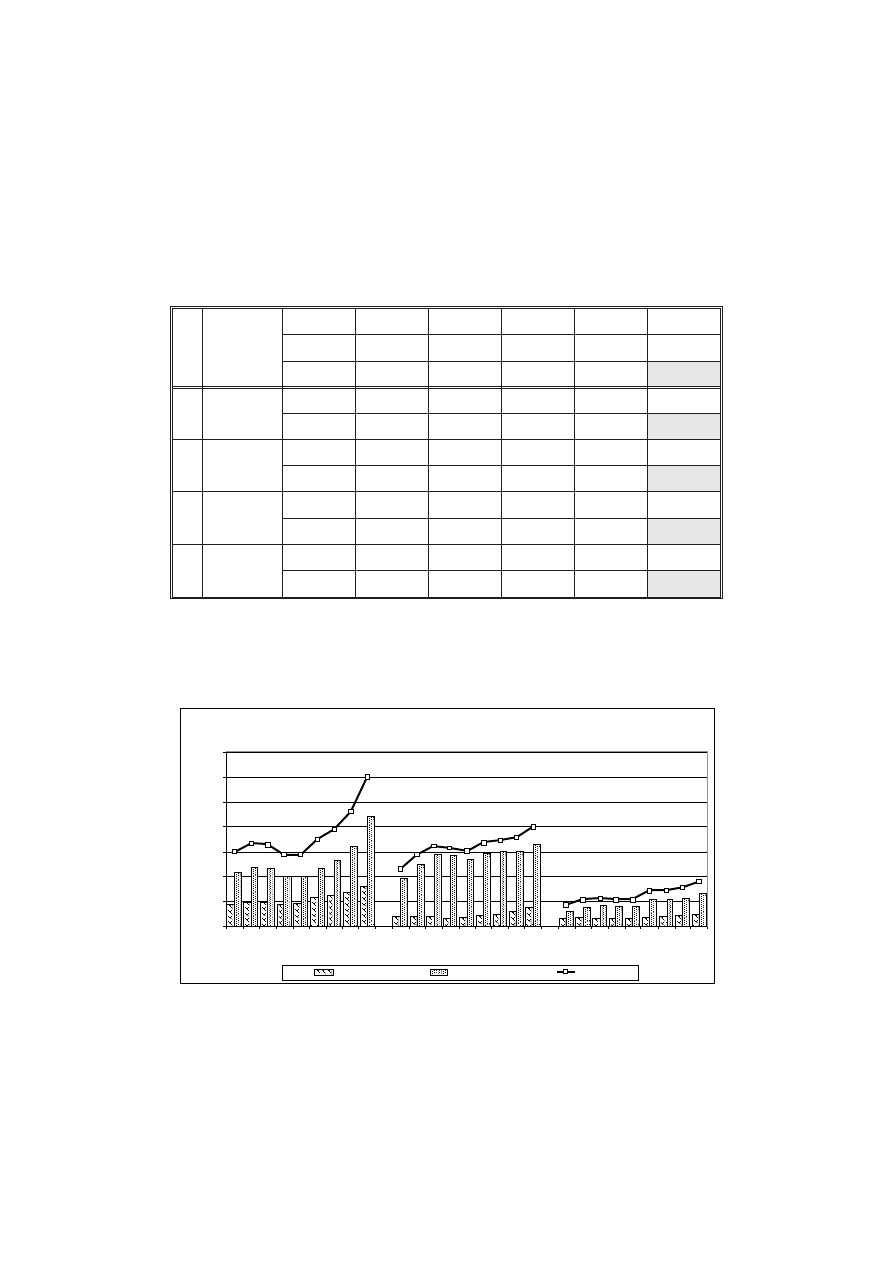

T

ABELA

3. Aktywa kompleksów górniczo-energetycznych w poszczególnych zag³êbiach oraz ich

dynamika [4]

T

ABLE

3. Assets of lignite mining and power generation complexes at particular coalfields and their

dynamics [4]

Lp.

Zag³êbie

Aktywa 2000 Aktywa 2005 Aktywa 2006 Aktywa 2007 Aktywa 2008

Dynamika

mln Euro

mln Euro

mln Euro

mln Euro

mln Euro

2008/2007

udzia³ [%]

udzia³ [%]

udzia³ [%]

udzia³ [%]

udzia³ [%]

2008/2000

1.

Be³chatowskie

1 501,7

1 745,8

1 945,8

2 308,1

3014,9

1,31

48,66

42,22

44,0

47,39

50,88

2,01

2.

Turoszowskie

1 154,5

1 679,2

1 740,0

1 785,8

2 007,6

1,12

37,41

40,61

39,4

36,66

33,88

1,74

3.

Koniñsko-

Adamowskie

430,0

710,2

731,5

776,9

903,2

1,16

13,93

17,17

16,6

15,95

15,24

2,10

4.

RAZEM

3 086,2

4 135,2

4 417,3

4 870,8

5 925,7

1,22

100,00

100,00

100,00

100,00

1,92

Zag³êbie be³chatowskie

Zag³êbie turoszowskie

Zag³êbie koniñsko-adamowskie

0

500

1000

1500

2000

2500

3000

3500

20

00

20

01

2002 2003 2004 20

05

20

06

2007 20

08

2000 2001 2002 2003 2004 2005 2006 20

07

20

08

2000 2001 20

02

2003 2004 2005 20

06

20

07

2008

mln €

Kopalnie

Elektrownie

Zag³êbie

Rys. 2. Aktywa kompleksów górniczo-energetycznych w poszczególnych zag³êbiach wêgla brunatnego

w latach 2000–2008

Fig. 2. Assets of lignite mining and power generation complexes at particular coalfields in 2000–2008

udzia³ kompleksu turoszowskiego z 37,4 1 do 33.,88%, a koniñsko-adamowskiego wzrós³

z 13,93% do 15,24 w ³¹cznej wartoœci wszystkich kompleksów.

Udzia³ aktywów poszczególnych kopalñ i elektrowni przedstawiono w tabeli 4. Wartoœæ

aktywów kopalñ wzros³a o 90% z 746,9 mln Euro w roku 2000 do1416,2 mln Euro w roku

2008.

Wartoœæ aktywów elektrowni wzros³a z 2339,2 mln Euro w roku 2000 do 4509,25 mln

Euro w roku 2008. Dynamika wartoœci aktywów kopalñ i elektrowni jest porównywalna

i wynosi 1,90 i 1,94. Udzia³ maj¹tku trwa³ego i obrotowego przedstawiono na rysunku 3

i w tabeli 5.

33

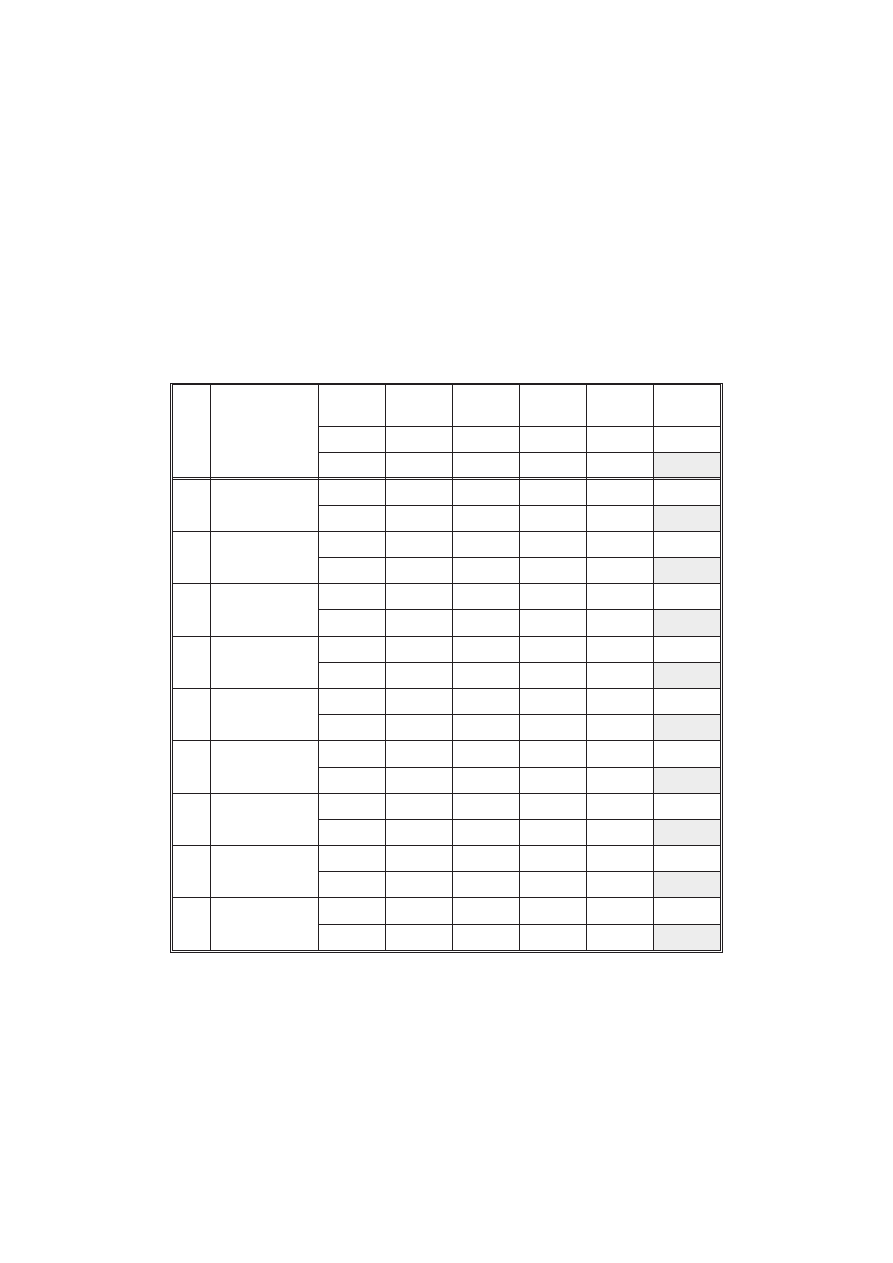

T

ABELA

4. Aktywa kopalñ i elektrowni wêgla brunatnego oraz ich dynamika [4]

T

ABLE

4. Assets of lignite mines and lignite-fired power plants and their dynamics [4]

Lp.

Wyszczególnienie

Aktywa

2000

Aktywa

2005

Aktywa

2006

Aktywa

2007

Aktywa

2008

Dynamika

mln Euro

mln Euro

mln Euro

mln Euro

mln €

2008/2007

udzia³ [%]

udzia³ [%]

udzia³ [%]

udzia³ [%]

udzia³ [%]

2008/2000

1.

Kopalnie Wêgla

Brunatnego

746,9

970,7

1053,4

1 184,4

1 416,2

1,20

100,00

100,00

100,00

100,00

100,00

1,90

1.1.

PGE KWB

Be³chatów SA

419,8

583,7

627,7

689,5

806,0

1,17

56,20

60,14

59,59

58,22

56,91

1,92

1.2.

PGE KWB Turów

SA

185,7

214,2

238,7

285,6

366,6

1,28

24,86

22,07

22,66

24,11

25,89

1,97

1.3.

KWB Konin SA

99,8

125,4

131,0

147,0

178,4

1,21

13,36

12,32

12,44

12,41

12,60

1,78

1.4.

KWB Adamów SA

41,7

47,3

56,0

62,3

65,3

1,05

5,58

4,87

5,32

5,26

4,61

1,57

2.

Elektrownie Wêgla

Brunatnego

2 323,0

3 164,5

3 363,89

3 686,4

4 509,5

1,22

100,00

100,00

100,00

100,00

100,00

1,94

2.1.

PGE Elektrownia

Be³chatów SA

1081,9

1162,1

1318,09

1618,6

2208,9

1,36

46,58

36,72

39,18

43,90

48,98

2,04

2.2.

PGE Elektrownia

Turów SA

952,5

1464,9

1501,28

1500,2

1641,0

1,09

41,00

46,29

44,63

40,70

36,40

1,72

2.3.

ZE PAK SA

288,5

537,5

544,52

567,6

659,5

1,16

12,42

16,99

16,18

15,40

14,62

2,29

Relacja w postaci stosunku aktywów wszystkich kopalñ do aktywów wszystkich elek-

trowni wynosi³a 0,319 w roku 2000 i zmniejsza siê do 0,314 w roku 2008. Wynika to

z czêœciowej odbudowy potencja³u wytwórczego w elektrowniach.

Zarówno w kopalniach jak i elektrowniach wartoœæ maj¹tku trwa³ego roœnie szybciej ni¿

obrotowego. W analizowanym okresie 2000–2008 wartoœæ maj¹tku trwa³ego wzros³a dwu-

34

Elektrownie

Kopalnie

0

1000

2000

3000

4000

5000

2000 2001 2002 2003 2004 2005 2006 2007 2008

2000 2001 2002 2003 2004 2005 2006 2007 2008

mln €

A. AKTYWA TRWA£E

B AKTYWA OBROTOWE

AKTYWA RAZEM

Rys. 3. Udzia³ maj¹tku obrotowego i trwa³ego w aktywach kopalñ i elektrowni wêgla brunatnego

Fig. 3. Contribution of current and fixed assets in total assets of lignite mines and lignite-fired power plants

T

ABELA

5. Udzia³ maj¹tku obrotowego i trwa³ego w aktywach kopalñ i elektrowni wêgla

brunatnego

T

ABLE

5. Contribution of current and fixed assets in total assets of lignite mines and lignite-fired

power plants

Wyszczególnienie

Lata

Dynamika

2000

2001

2002

2003

2004

2005

2006

2007

2008

2008

2007

2008

2000

ELEKTROWNIE [mln Euro]

Aktywa trwa³e

1 955,8 1 644,4 2 606,6 2 442,9 2 371,7 2 855,0 3 019,1 3 290,0 4 045,0

1,23

2,07

Aktywa obrotowe

355,0

393,8

391,3

378,5

343,9

309,4

344,9

390,7

464,2

1,19

1,31

AKTYWA RAZEM 2 323,0 2 038,2 2 997,9 2 821,4 2 715,6 3 164,4 3 364,0 3 680,7 4 509,2

1,23

1,94

KOPALNIE [mln Euro]

Aktywa trwa³e

530,2

562,3

574,4

489,3

505,6

639,3

735,5

884,8 1 132,8

1,28

2,14

Aktywa obrotowe

216,7

287,0

261,7

265,9

271,9

331,4

317,9

299,5

283,8

0,95

1,31

AKTYWA RAZEM 746,9

849,3

836,1

755,2

777,5

970,7 1 053,4 1 184,3 1 416,6

1,20

1,90

krotnie w kopalniach i elektrowniach, natomiast wartoœæ maj¹tku obrotowego wzros³a

o 30%. Charakterystyczn¹ cech¹ maj¹tku trwa³ego jest jego stopniowe zu¿ycie. Równo-

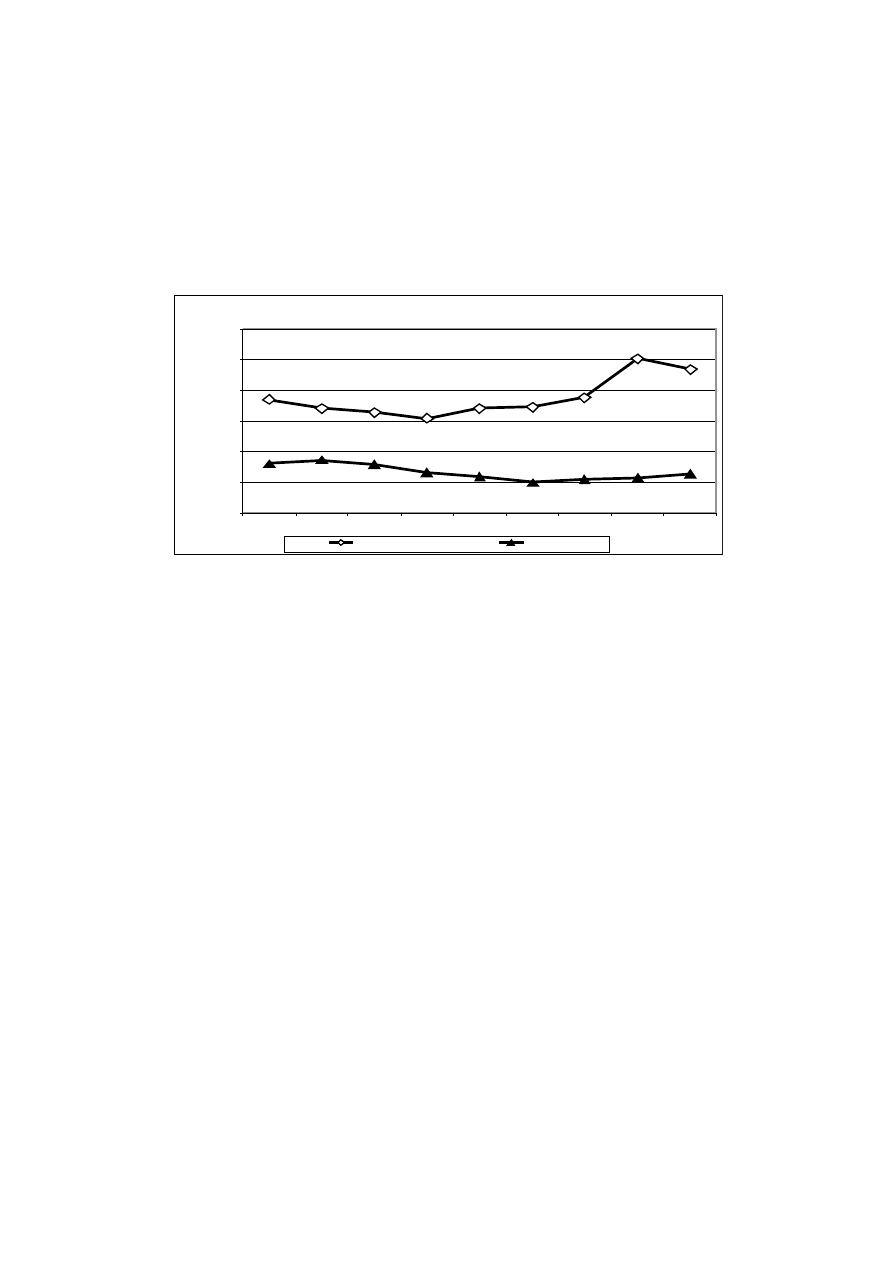

wartoœæ tego zu¿ycia okreœla amortyzacja, która odzwierciedla jego koszty (rys. 4).

Na wartoœæ œrodków trwa³ych w poszczególnych latach istotny wp³yw maj¹ umorzenia,

ale tak¿e inwestycje i zmiany w wielkoœci maj¹tku finansowego (udzia³y, akcje, po¿yczki

d³ugoterminowe i papiery wartoœciowe), który jest sk³adnikiem œrodków trwa³ych. Inwes-

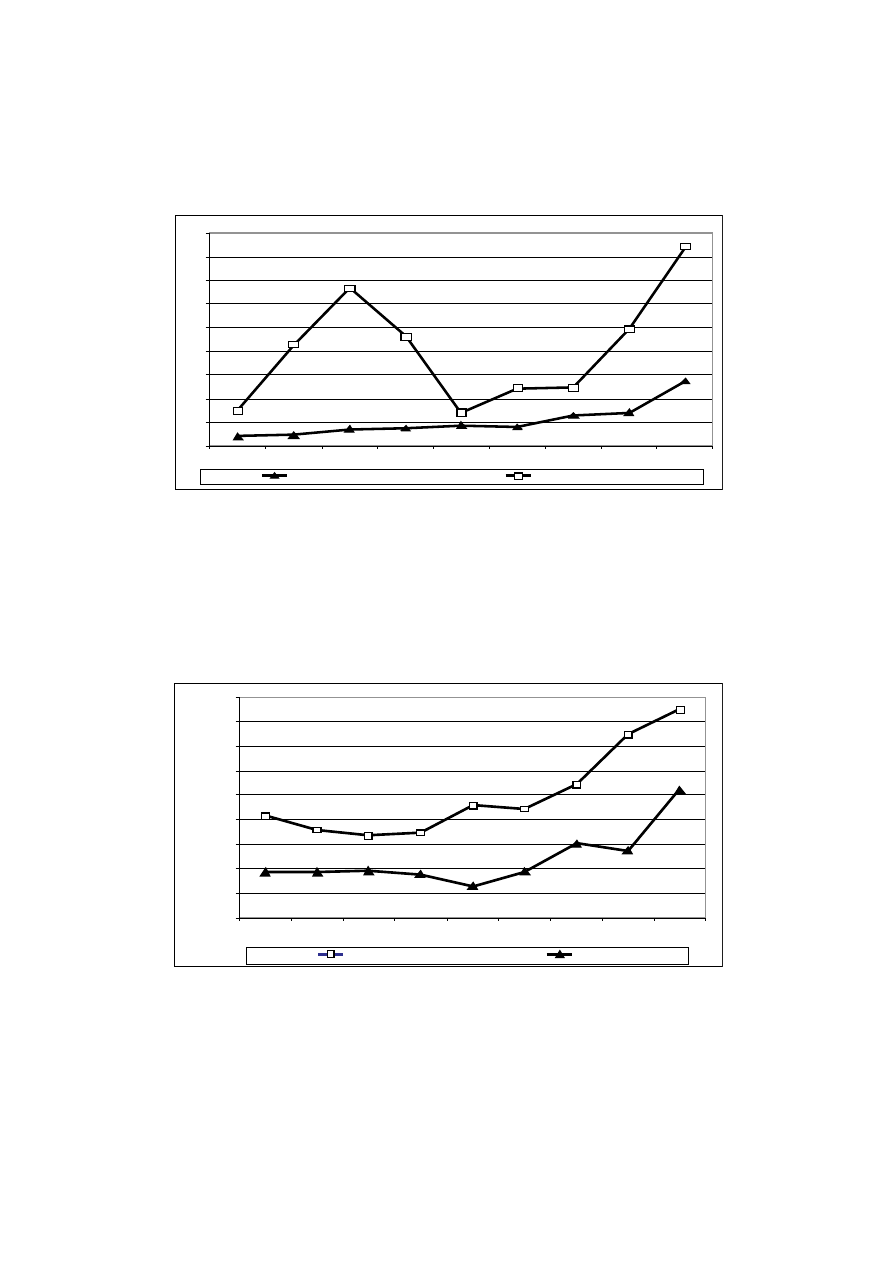

tycje w kopalniach i elektrowniach wêgla brunatnego (rys. 5) rozk³adaj¹ siê w poszcze-

gólnych latach nierównomiernie, a od roku 2004 zaznacza siê tendencja wzrostowa zarówno

dla kopalñ jak i elektrowni. Inwestycje w elektrowniach s¹ wielokrotnie wy¿sze i bardzo

zró¿nicowane w poszczególnych latach. Wp³ywa na to g³ównie efektywnoœæ, która ma

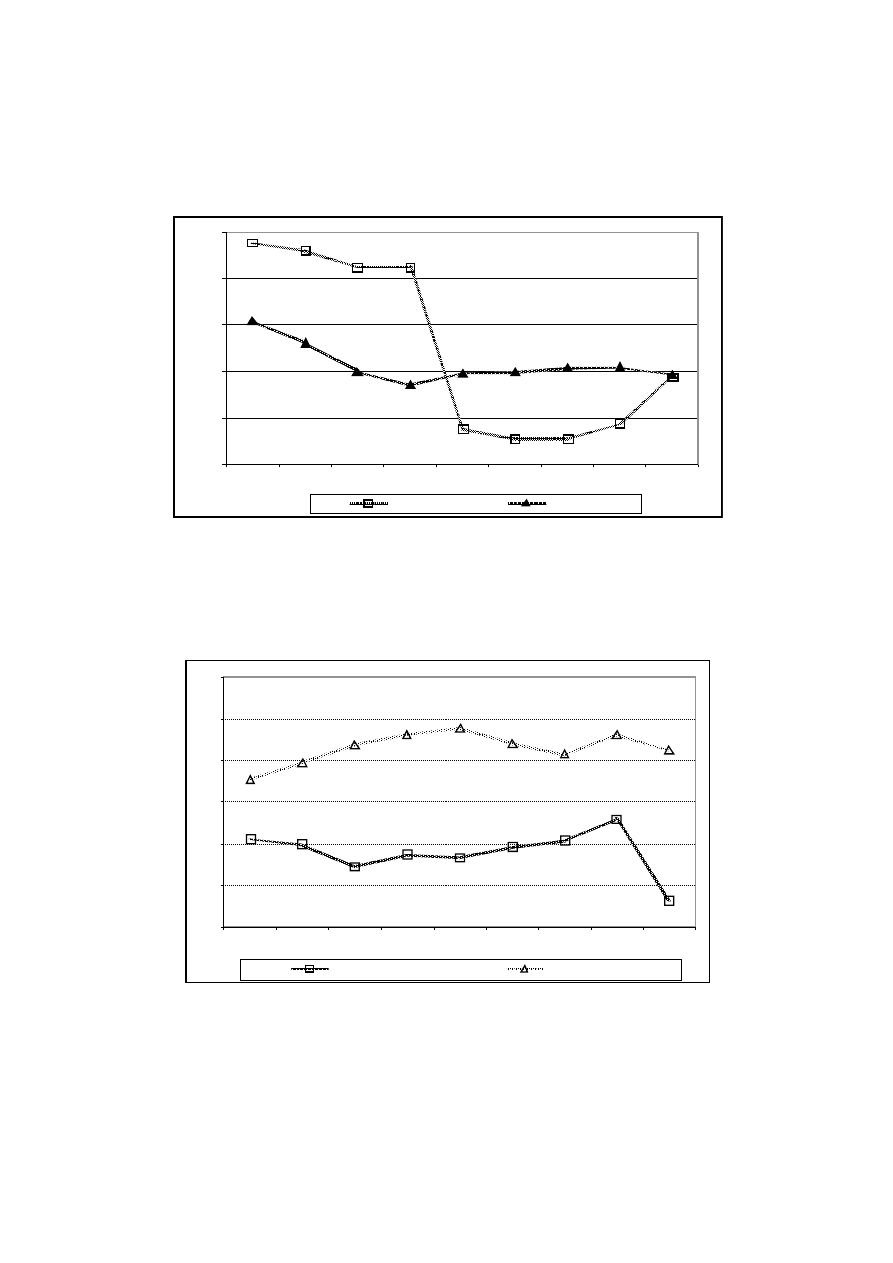

odbicie w wypracowanej nadwy¿ce finansowej. Nadwy¿kê finansow¹, któr¹ czêsto siê

nazywa zdolnoœci¹ samofinansowania przedstawiono na rysunku 6. Sk³ada siê ona z zysku

po opodatkowaniu (zysk netto) oraz amortyzacji œrodków trwa³ych.

Forma nadwy¿ki fi-

nansowej przedsiêbiorstwa uwzglêdnia oprócz elementów wchodz¹cych w sk³ad rachunku

wyników (sprzeda¿, koszty, wynik finansowy) równie¿ inne elementy np. amortyzacjê.

Wartoœæ nadwy¿ki finansowej kopalñ i elektrowni przedstawiono na rysunku 6.

Zmiany w relacjach kapita³owych

Istotne znaczenie w strukturze kapita³ów ma udzia³ kapita³u w³asnego w sumie bi-

lansowej, a wysokoœæ jego udzia³u ma wp³yw na samodzielnoœæ gospodarcz¹. Przedsta-

wiony na rysunku 7% udzia³ kapita³u w³asnego w sumie bilansowej kopalñ i elektrowni

wskazuje, ¿e ma on tendencjê zmniejszaj¹c¹ od 77,57 do 48,7% dla kopalñ wêgla bru-

natnego i od 60,86 do 49,35% dla wspó³pracuj¹cych z nimi elektrowni.

35

185,1

169,6

164,2

154,6

169,6

172,3

188,0

251,0

233,2

80,5

86,2

79,7

66,9

59,2

49,2

55,1

58,5

63,8

0,0

50,0

100,0

150,0

200,0

250,0

300,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

mln €

Elektrownie

Kopalnie

Rys. 4. Amortyzacja w kopalniach wêgla brunatnego i wspó³pracuj¹cych z nimi elektrowniach w latach

2000–2008

Fig. 4. Amortization of lignite mines and cooperating power plants in 2000–2008

Przedsiêbiorstwa w coraz wiêkszym stopniu korzystaj¹ z kredytów. Ich poziom okreœla

siê wskaŸnikiem zad³u¿enia ogólnego, który wyra¿a stosunek d³ugo- i krótkoterminowych

oraz funduszy specjalnych do maj¹tku ogó³em (aktywów).

36

273,43

139,98

129,28

79,92

89,02

75,97

69,73

45,09

40,80

842,86

494,18

247,06

244,94

140,80

461,93

667,01

426,42

148,46

0

100

200

300

400

500

600

700

800

900

2000

2001

2002

2003

2004

2005

2006

2007

2008

mln €

kopalnie mln Euro

elektrownie mln Euro

Rys. 5. Œrodki trwa³e w budowie w kopalniach i elektrowniach wêgla brunatnego (inwestycje) w latach

2000–2008

Fig. 5. Tangible fixed assets under construction in lignite mines and lignite-fired power plants (investments)

in 2000–2008

207,5

179,1

167,8

173,7

229,3

221,5

272,2

375,1

424,4

92,7

92,4

95,6

88,2

63,7

93,5

150,5

136,5

260,2

0

50

100

150

200

250

300

350

400

450

2000

2001

2002

2003

2004

2005

2006

2007

2008

mln €

Elektrownie

Kopalnie

Rys. 6. Nadwy¿ka finansowa w kopalniach wêgla brunatnego i wspó³pracuj¹cych z nimi elektrowniach

w latach 2000–2008

Fig. 6. Financial surplus in lignite mines and cooperating power plants in 2000–2008

Istotne znaczenie w strukturze kapita³ów ma udzia³ kapita³u w³asnego w sumie bilan-

sowej. Wysokoœæ tego udzia³u ma wp³yw na samodzielnoœæ gospodarcz¹ przedsiêbiorstw.

Przedstawiony na rysunku 8 wskaŸnik zad³u¿enia ogólnego dla kopalñ wskazuje na du¿e

37

48,7

38,88

35,51

35,59

37,72

72,43

72,38

75,89

77,57

50,96

50,84

49,89

49,69

47,24

50,05

56,16

60,86

49,35

30

40

50

60

70

80

2000

2001

2002

2003

2004

2005

2006

2007

2008

[% ]

kopalnie

elektrownie

Rys. 7. Procentowy udzia³ kapita³u w³asnego w sumie bilansowej kopalñ i elektrowni w latach 2000–2008

Fig. 7. Percentage share of equity in balance sheet total of mines and power plants in 2000–2008

0,062

0,258

0,208

0,191

0,165

0,173

0,145

0,198

0,211

0,423

0,462

0,414

0,440

0,477

0,461

0,437

0,394

0,353

0,000

0,100

0,200

0,300

0,400

0,500

0,600

2000

2001

2002

2003

2004

2005

2006

2007

2008

Kopalnie ³¹cznie

Elektrownie ³¹cznie

Rys. 8. WskaŸnik zad³u¿enia ogólnego w kopalniach wêgla brunatnego i wspó³pracuj¹cych z nimi

elektrowniach w Polsce w latach 2000–2008

Fig. 8. Debt ratio in lignite mines and cooperating power plants Poland in 2000–2008

zró¿nicowanie wielkoœci od 0,211 do 0,062 w roku 2008 oraz na jego tendencjê rosn¹c¹ do

2007 i spadek w roku 2008. Dla elektrowni wskaŸnik ten zawiera siê w przedziale 0,353 do

0,462 w roku 2007, w roku 2008 nast¹pi³ spadek do 0,425.

Analiza wskaŸnikowa bilansu oraz rachunku zysków i strat kopalñ i elektrowni

wêgla brunatnego

W ramach analizy wskaŸnikowej, s³u¿¹cej do syntetycznej oceny sytuacji finansowej,

przedstawiono wskaŸniki p³ynnoœci i rentownoœci dla kopalñ wêgla brunatnego i wspó³-

pracuj¹cych z nimi elektrowni wêgla na rysunkach 9 i 10; poni¿ej zestawiono opis grupy

wskaŸników [5].

WskaŸniki p³ynnoœci

wskaŸnik p³ynnoœci bie¿¹cej =

aktywa obrotowe

optymalna wielkoϾ 1,52

zobowi¹zania krótkoterminowe

wskaŸnik p³ynnoœci szybkiej =

aktywa obrotowe – zapasy –

krótkoterminowe rozliczenia

miêdzyokresowe

wartoœæ powinna oscylowaæ ~ 1

zobowi¹zania krótkoterminowe

wskaŸnik p³ynnoœci gotówkowej =

œrodki pieniê¿ne

nie powinna przekraczaæ

wartoœci 0,5

zobowi¹zania krótkoterminowe

WskaŸniki rentownoœci

rentownoœæ netto sprzeda¿y =

wynik finansowy netto x 100

pozytywnie oceniany jest wzrost

na przestrzeni lat

przychody ze sprzeda¿y

rentownoœæ maj¹tku (ROA) =

wynik finansowy netto x 100

œrednioroczny stan aktywów

WskaŸniki p³ynnoœci charakteryzuj¹ zdolnoœæ do terminowego regulowania zobowi¹-

zañ. W ostatnich latach ich wartoœci malej¹ (rys. 9), jednak¿e ich wielkoœæ jeszcze nie

zagra¿a p³ynnoœci. Wartoœæ wskaŸnika p³ynnoœci gotówkowej w kopalniach do roku 2006

znacznie przekracza³a wartoœæ 0,5, a w nastêpnych latach zmniejsza siê. W elektrowniach

wartoœæ tego wskaŸnika jest mniejsza od 0,5.

WskaŸniki rentownoœci s³u¿¹ do oceny gospodarnoœci. Zarówno w kopalniach jak

i elektrowniach rentownoœæ sprzeda¿y netto jak i maj¹tku roœnie (rys. 10). Za³amanie w roku

2004 dla grupy kopalñ wynika z wykazanych strat w KWB Adamów.

38

Podsumowanie

1. W latach 2000–2005 wystêpowa³ niewielki wzrost dostaw wêgla brunatnego do

elektrowni i wzrost produkcji energii elektrycznej. Od roku 2006 odnotowano niewielki

spadek dostaw wêgla i produkcji energii elektrycznej. Nie mia³o to odzwierciedlenia w przy-

39

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

w

s

ka

Ÿ

n

ik

i

p

³ynn

oœ

c

i

WskaŸnik p³ynnoœci bie¿¹cej kopalñ

WskaŸnik p³ynnoœci szybkiej kopalñ

WskaŸnik p³ynnoœci gotówkowej kopalñ

WskaŸnik p³ynnoœci bie¿¹cej elektrowni

WskaŸnik p³ynnoœci szybkiej elektowni

WskaŸnik p³ynnoœci gotówkowej elektrowni

Rys. 9. WskaŸniki p³ynnoœci w kopalniach i elektrowniach wêgla brunatnego

Fig. 9. Liquidity ratios in lignite mines and lignite-fired power plants

0

5

10

15

20

25

2000

2001

2002

2003

2004

2005

2006

2007

2008

W

skaŸ

n

iki

re

n

to

w

n

o

œci

Rentownoœæ netto sprzeda¿y w kopalniach

Rentownoœæ maj¹tku w kopalniach

Rentownoœæ netto sprzeda¿y w elektrowniach

Rentownoœæ maj¹tku w elektrowniach

Rys. 10. WskaŸniki rentownoœci w kopalniach i elektrowniach wêgla brunatnego

Fig. 10. Profitability ratios in lignite mines and lignite-fired power plants

chodach ze sprzeda¿y, która w okresie 2000–2009 wzros³a o 49% w przychodach kopalñ

i o 114% w przychodach elektrowni. Jeszcze w szybszym tempie wzrasta³ wynik finansowy,

który w kopalniach wzrós³ 6,36 razy , a w elektrowniach 7,1 razy.

2. W latach 2008 wzros³y aktywa kompleksów górniczo-energetycznych wêgla bru-

natnego z tempem 1, 92 z 3,86 mld Euro do 5,926 mld Euro. Przy czym najwiêkszy wzrost

odnotowano w zag³êbiu Konin–Adamów 2,1.

3. Wzrost aktywów kopalñ i elektrowni w omawianym okresie by³ zbli¿ony i dla kopalñ

osi¹gn¹³ tempo 1,9, a dla elektrowni 1,94.

4. Wartoœæ aktywów kopalñ kszta³towa³a siê w roku 2000 w udziale 0,319, a w roku 2008

w udziale 0,314 w stosunku do wartoœci aktywów elektrowni.

5. Dynamika funduszy amortyzacji w kopalniach i elektrowniach zmienia³a siê w ró¿nym

tempie w poszczególnych okresach. W latach 2001–2005 wartoœæ ich zmniejsza³a siê,

a w latach 2006–2008 wzrasta³a. W ca³ym rozpatrywanym okresie wartoœæ amortyzacji

w kopalniach zmniejszy³a siê z 80,5 do 63,8 mln Euro w 2008 roku. W elektrowniach

w rozpatrywanym okresie amortyzacja wzros³a z 185,1 do 233,0 mln Euro.

6. WskaŸniki ekonomiczne kopalñ i elektrowni – w szczególnoœci sprzeda¿, wartoœæ

maj¹tku, zad³u¿enie, rentownoœæ oraz p³ynnoœæ – s¹ korzystne. Zmniejszaj¹ce siê w ostat-

nich latach wskaŸniki p³ynnoœci i niektóre dochodz¹ce do dolnej granicy dopuszczalnego

przedzia³u s¹ oznak¹ os³abienia gospodarczego wystêpuj¹cego w kraju i œwiecie.

7. Przedstawione w publikacji dane w walucie Euro w niektórych latach charakte-

ryzuj¹cych siê du¿¹ zmian¹ kursów mog¹ niew³aœciwie odzwierciedlaæ faktyczny stan

finansowy kopalñ i elektrowni.

Literatura

[1] B

EDNARCZYK

J. i in., 2006 – Badanie, modelowanie i sterowanie wydobyciem, produkcj¹

energii elektrycznej i aktywami w przemyœle wêgla brunatnego. Wyd. Red. Górnictwa Odkryw-

kowego, Wroc³aw. s. 122. ISBN 83-913875-9-3.

[2] Sytuacja ekonomiczna-finansowa elektroenergetyki (IV kwarta³y 2000 i 2002). ARE SA,

Warszawa 2000 i 2003 r.).

[3] Sytuacja techniczno-ekonomiczna sektora elektroenergetycznego (IV kwarta³y 2004, 2006;

2008 i 2010) ARE SA. Warszawa, 2005, 2007, 2009, 2010.

[4] Monitor Polski B, Sprawozdania finansowe, Dziennik Urzêdowy RP – lata 2000–2008

[5] Zeszyty metodyczne rachunkowoœci, Nr 23 (263), 2009.

40

Jerzy B

EDNARCZYK

, Halina T

OMASZEWSKA

Dynamics of changes in the value and structure of assets

in lignite mining and power generation complexes

in the light of income and financial results

Abstract

Dynamics of changes in total assets of lignite mines and lignite-fired power plants in 2000–2008

and partly 2009 against income from sales and attained profits was presented. Differences in assets of

mines and power plants were indicated. Significant increase of income from sales and financial results

in the analyzed period as well as differences in equity amortization, financial surplus, debt, liquidity

and profitability ratios were shown for mines and power plants.

In the studied period assets of mines and power plants has increased almost twice with general

lignite and electrical energy production rates maintained.

Increase of assets has mostly occurred since 2005. Amortization deduction in power plants

increased together with the assets increase and stabilized or even decreased in mines. Asset value of

mines delivering lignite to power plants was in the studied period at the level of 0,32 of power plant

asset value. Economic indicators of mines and power plants, particularly sales, asset value, debt,

profitability and liquidity are favorable. Liquidity ratio, decreasing in recent years and reaching lower

admissible limit, is a sign of economic weakening taking place in the country and around the world.

Data presented in euro for some years characterized by large variability of currency rates may

reflect the actual financial state of mines improperly.

K

EY WORDS

: lignite, electrical energy, mines, power plants

Wyszukiwarka

Podobne podstrony:

Obszaryw wiejskiej w warunkach dynamizacji zmian strukturalnych

Analizowanie zmian geofizycznych w strukturze Ziemi

OCENA DYNAMIKI ZMIAN SPRAWNOŚCI

Dynamika zmian rozwojowych oraz podejścia?dawcze w psych rozwoju wykład 2 3

Dynamika zmian

STRUKTURA MAJĄTKU I KAPITAŁU, szkoła

Dynamika zmian w zasobie leksykalnym najnowszej polszczyzny

Dynamika zmian - tezy zal. 2013

6 Struktura majatku przedsiebiorstwa

OCENA DYNAMIKI ZMIAN W UKLADZIE BIALOKRWINKOWYM

analiza struktury majatku trwalego, Analiza struktury majątku trwałego

DYNAMIKA ZMIAN SPOLECZENSTWA POLSKIEGO., DYNAMIKA ZMIAN SPOŁECZEŃSTWA POLSKIEGO

DYNAMIKA ZMIAN Kolokwium, studia

Dynamika zmian- esej

Analizowanie zmian geofizycznych w strukturze Ziemi

OCENA DYNAMIKI ZMIAN SPRAWNOŚCI

Kierunki zmian wielkości i struktury państwowego długu publicznego w Polsce w latach 1992 2008

więcej podobnych podstron