Co to jest analiza regresji?

Celem analizy regresji jest badanie związków pomiędzy wieloma

zmiennymi niezależnymi (objaśniającymi) a zmienną zależną (objaśnianą),

która musi mieć charakter liczbowy. W naukach społecznych, przyrodniczych i

ekonomicznych analiza regresji jest szeroko stosowana jako narzędzie badawcze

pozwalające opisać i zrozumieć zjawiska

wielowymiarowe. Należy też

wspomnieć, że w pewnych sytuacjach stworzony model służy do dokonania

prognozy (predykcji) wartości zmiennej zależnej dla nowych obiektów lub

kolejnych okresów czasowych.

W klasycznej analizie regresji wielokrotnej model ma postać:

Y

i

= b

0

+ b

1

X

1

+ ... + b

k

X

k

+ e

i

i pozwala odpowiedzieć na pytanie “jakie wielkości w najlepszy sposób opisują

poziom zmiennej Y”.

Parametr b

0

interpretujemy jako przeciętny (oczekiwany) poziom zmiennej

objaśnianej Y gdy wszystkie zmienne objaśniające przyjmują wartość 0.

Wzrost wartości zmiennej objaśniającej X

i

o jednostkę powoduje zmianę

wartości oczekiwanej zmiennej zależnej o b

i

jednostek, przy założeniu, że

pozostałe zmiennej niezależne zachowują stałe wartości.

Analiza regresji w analizie szeregów czasowych

W przypadku analizy szeregów czasowych, rolę zmiennej objaśniającej

pełni zmienna czasowa (oznaczana czasami symbolem t).

Model trendu liniowego dla szeregu czasowego przyjmuje więc postać:

Y

t

= b

0

+ b

1

t + e

t

Parametr

b

1

interpretować

można

jako

średnioroczny

przyrost

prognozowanej wartości w jednostce czasu.

Jak wyznaczany jest model regresji (MNK)?

Wzór m

odelu regresji jest wyznaczany w taki sposób, by zminimalizować

różnicę pomiędzy wartością modelowaną a faktyczną wartością zmiennej

zależnej (Y) dla poszczególnych obiektów (w analizie danych czasowych, dla

poszczególnych okresów czasowych).

W praktyce, najczęściej przedmiotem optymalizacji jest suma kwadratów

odchyleń wartości modelowanych o rzeczywistych pomiarów (tzw. suma

kwadratów reszt). Taka metoda dopasowywania modelu do danych nosi nazwę

METODY NAJMNIEJSZYCH KWADRATÓW (MNK)

.

Sposoby wyznaczania modelu regresji

W programie STATISTICA analiza regresji dostępna jest w module

REGRESJA WIELORAKA

.

Możliwość wyznaczenia wybranych modeli liniowych i nieliniowych

względem jednej zmiennej niezależnej (a więc na przykład dla szeregów

czasowych), udostępniona jest także podczas graficznej analizy danych (za

pomocą

wykresów liniowych

i

wykresów rozrzutu

). Opis możliwości

wykorzystania tych narzędzi do sporządzania prostych prognozo przedstawiono

na poprzednim wykładzie.

Moduł REGRESJA WIELORAKA pozwala na:

• wyznaczenie wzoru modelu regresji;

• ocenę jego dopasowania do danych;

• ocenę istotności poszczególnych zmiennych;

• przeprowadzenia tzw. analizy reszt i określenie wpływu na kształt modelu

ewentualnych obserwacji odstających;

• sporządzenie prognozy punktowej i przedziałowej (z określonym poziomem

ufności).

Czy modele muszą mieć postać liniową?

W programie STATISTICA procedura estymacji i weryfikacji modelu

liniowego dokonywana jest w module

REGRESJA WIELOKROTNA

(warto

wspomnieć, że możliwość oszacowania parametrów modelu regresji i pewnych

podstawowych miar jakości jego dopasowania stwarza także arkusz kalkulacyjny

Excel).

Chociaż natura modelu podlegającego analizie musi być liniowa to za

pomocą formuł arkusza danych bez większych trudności możemy wprowadzać

także

bardziej

skomplikowane

typy

modeli:

np.

model

kwadratowy,

wielomianowy, hiperboliczny (wystarczy w tym celu dodać nową zmienną i

nadać jej wartości według interesującej nas formuły).

Bardziej wyrafinowanym narzędziem służącym do konstruowania modeli

nieliniowych jest moduł

ESTYMACJI NIELINIOWEJ

, który będzie omawiany

na kolejnym wykładzie.

Miary jakości modelu (dopasowania do danych)

Współczynnik determinacji R

2

- parametr ten interpretowany jest zwykle jako

procent zmienności cechy zależnej wyjaśnianej przez model. Tak więc jest to

miernik jakości dopasowania modelu do danych i jako taki może służyć do

porównywania kilku modeli i wyboru najlepszego. Współczynnik determinacji

przyjmuje wartości od 0 do 1 (bywa też wyrażany w procentach), przy czym

oczywiście im jego wartość jest większa tym model lepiej dopasowany.

Współczynnik korelacji wielorakiej (R)

- stopień zależności pomiędzy zmienną

zależną, a wszystkimi cechami niezależnymi uwzględnionymi w modelu jest

określany poprzez wartość R, zwaną współczynnikiem korelacji wielorakiej.

Obliczamy go pierwiastkując współczynnik determinacji, tak więc przyjmuje on

wartości z przedziału [0, 1], przy czym 0 oznacza brak korelacji, zaś wartości 1 to

idealny związek liniowy. W sytuacji, gdy mamy jedną zmienną objaśniającą

dodatkowo możemy ustalić znak współczynnika korelacji, który będzie taki sam

jak znak współczynnika regresji b

1

. Jeśli zmiennych objaśniających jest więcej,

znaku współczynnika korelacji wielorakiej nie da się ustalić, gdyż różne cechy

mogą w różny sposób wpływać na zmienną zależną.

M

a

j-

2

0

0

4

C

ze

-2

0

0

4

L

ip

-2

0

0

4

S

ie

-2

0

0

4

W

rz-

2

0

0

4

P

a

ź-

2

0

0

4

L

is-

2

0

0

4

G

ru

-2

0

0

4

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

L

ic

z

b

a

s

a

m

o

c

h

o

d

ó

w

u

ż

y

w

a

n

y

c

h

s

p

ro

w

a

d

z

o

n

y

c

h

z

U

E

Co się dzieje, gdy zwiększamy liczbę zmiennych w modelu?

Współczynnik R

2

rośnie wraz ze zwiększaniem liczby zmiennych w

modelu. Gdybyśmy więc jako jedyne kryterium jakości dopasowania przyjęli

jego wartość, wprowadzimy do modelu wszystkie dostępne cechy objaśniające.

W ten sposób co prawda otrzymalibyśmy model najlepiej dopasowany, lecz jego

złożoność nie pozwoliłaby wyciągnąć sensownych wniosków praktycznych,

ponadto wzajemne oddziaływania licznych zmiennych niezależnych zaburzały by

ich relację z cechą zależną.

W statystyce (i nie tylko) powinna obowiązywać (skądinąd bardzo

sympatyczna zasada KISS): Keep It Sophistically Simple.

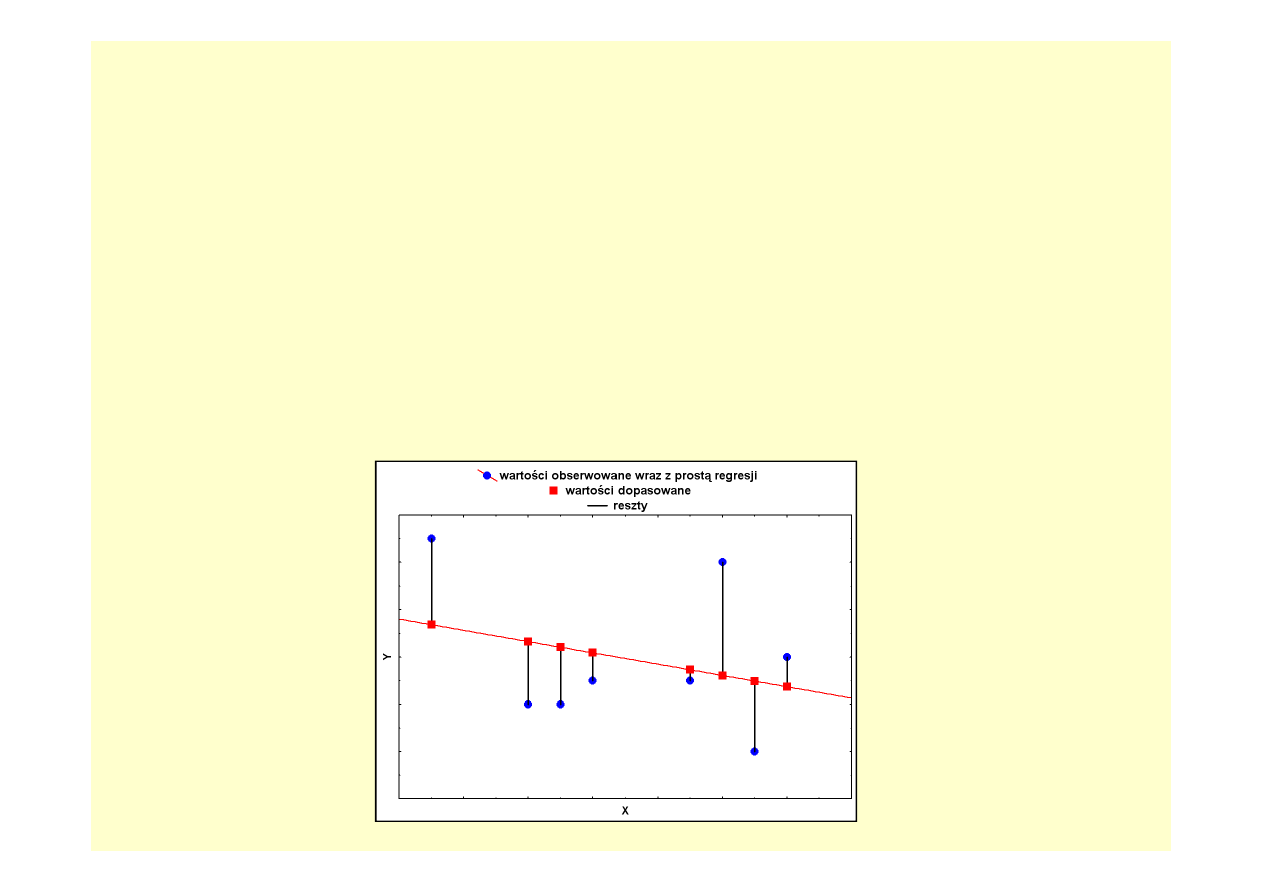

Do zaznaczonych na wykresie siedmiu

obserwacji dopasowano dwa modele:

liniowy i wielomian stopnia 5-go.

Bez trudu można zauważyć, że bardziej

złożony model pasuje do danych

niemal idealnie.

Czy jednak prognoza na kolejne

miesiące dokonana na jego podstawie

będzie miała jakąkolwiek wartość?

Istotność statystyczna zmiennych

Prawdopodobieństwo testowe p dla zmiennych występujących w modelu

-

Każde zjawisko da się wyjaśnić jeżeli przyjmiemy odpowiednio dużo zmiennych

objaśniających – taki wniosek można wysnuć na podstawie przykładu

przedstawionego na poprzednim slajdzie. Włączenie do modelu kolejnych potęg

zmiennej czasowej (czyli de facto) wprowadzenie doń kolejnych zmiennych,

spowodowało, iż model był optymalnie dopasowany do danych. Jednakże relacja

ilości danych do liczby zmiennych, nawet intuicyjnie, była zbyt niska.

W praktyce, ocena wzrokowa modelu nie zawsze jest możliwa i nie zawsze

wnioski z niej płynące są jednoznaczne. Aby określić, czy poszczególne zmienne

w modelu regresji opisują jakąś część zmienności cechy zależnej (Y),

przeprowadza się odpowiednie

testy statystyczne

.

W szczególności poddaje się weryfikacji hipotezę, według której wkład danej

zmiennej w wyjaśnianie zmienności cechy Y jest nieistotny.

Wynikiem testu statystycznego jest prawdopodobieństwo testowe p, którego

niskie wartości pozwalają odrzucić „nieciekawą” hipotezę o braku znaczenia

zmiennej objaśniającej w modelu.

Prognozowanie na podstawie modelu regresji

Przewidywanie wartości zmiennej zależnej dla konkretnej jednostki z

rozpatrywanej populacji jest możliwe jedynie wtedy, gdy model jest dobrze

dopasowany, to znaczy wartość współczynnika determinacji daje pożądaną

dokładność prognozy.

Jak zawsze w statystyce prognoza musi być obarczona pewnym błędem.

Miarą jakości prognozy jest tzw. poziom ufności (standardowo przyjmowana

jego wartość to 95%=0,95).

Przedział dla oceny wartości przeciętnych zmiennej zależnej nazywany

jest

przedziałem

ufności

a

dla

konkretnej

jednostki

statystycznej

przedziałem predykcji. Przedział predykcji jest zawsze szerszy od przedziału

ufności.

Przykłady zastosowania modeli regresji

w analizie zjawisk czasowych

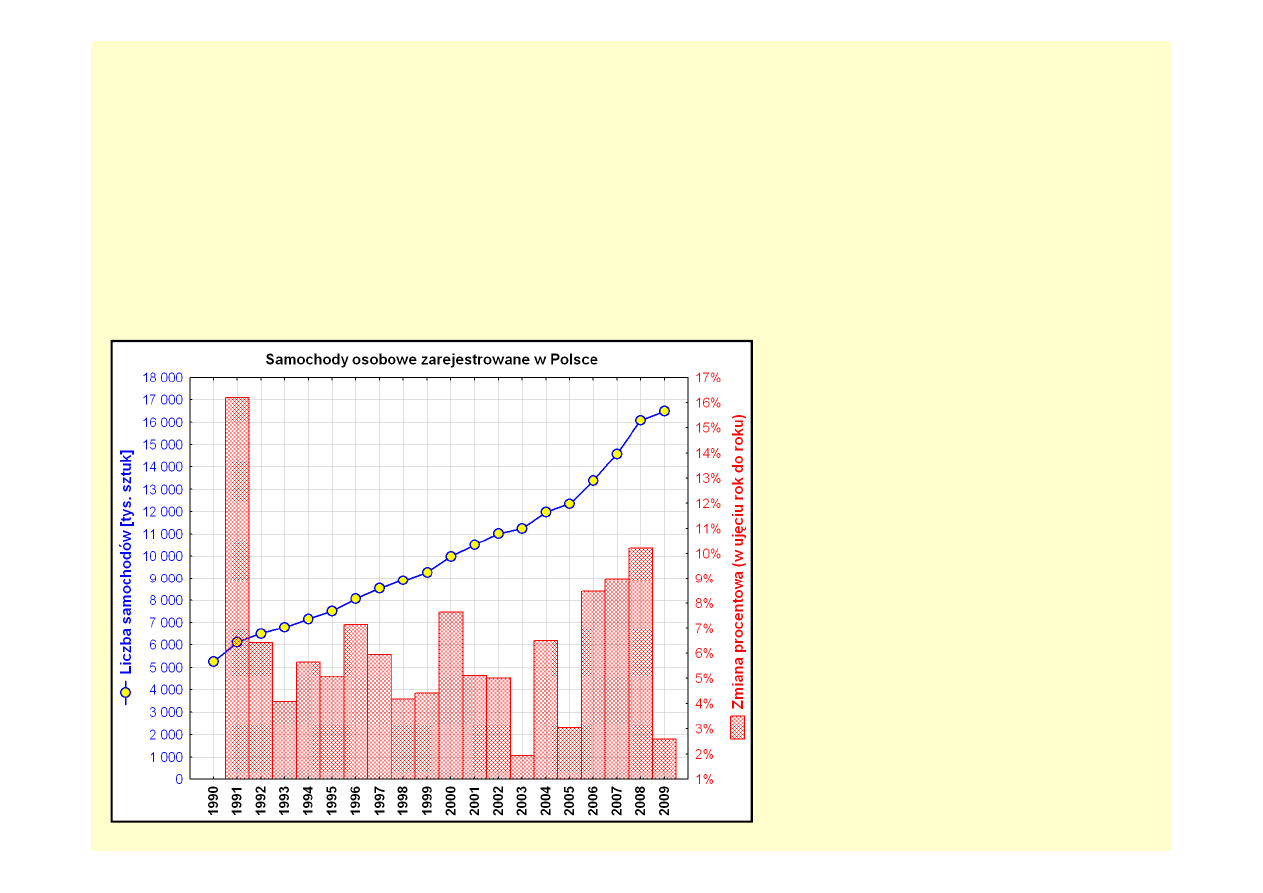

Analiza dotyczy danych o liczbie samochodów osobowych, zarejestrowanych

w Polsce w latach 1990-2009. Celem analizy będzie sporządzenie prognozy

tej wielkości na lata 2010-2013.

Do analizy zastosowane zostaną następujące narzędzia statystyczne:

• wykresy liniowe (wraz z wizualizacją wybranych modeli regresji);

• indeksy dynamiki;

• szczegółowa analiza regresji.

Prezentacja graficzna

Za pomocą wykresu liniowego wraz z nałożonym nań wykresem słupkowym,

przedstawiono informacje o:

• bezwzględnej liczbie samochodów osobowych

• dynamice zmian w ujęciu rok do roku.

Analiza graficzna pozwala wyodrębnić

wyraźny trend wzrostowy. Na tej podstawie

można domniemywać, iż w kolejnym roku

liczba zarejestrowanych samochodów

wzrośnie.

Z drugiej strony, w 2009 roku dynamika

wzrostu liczby samochodów była bardzo

niska, co jednak może być uznane za

pewne losowe odchylenie od wyraźnego

trendu widocznego we wcześniejszych

latach.

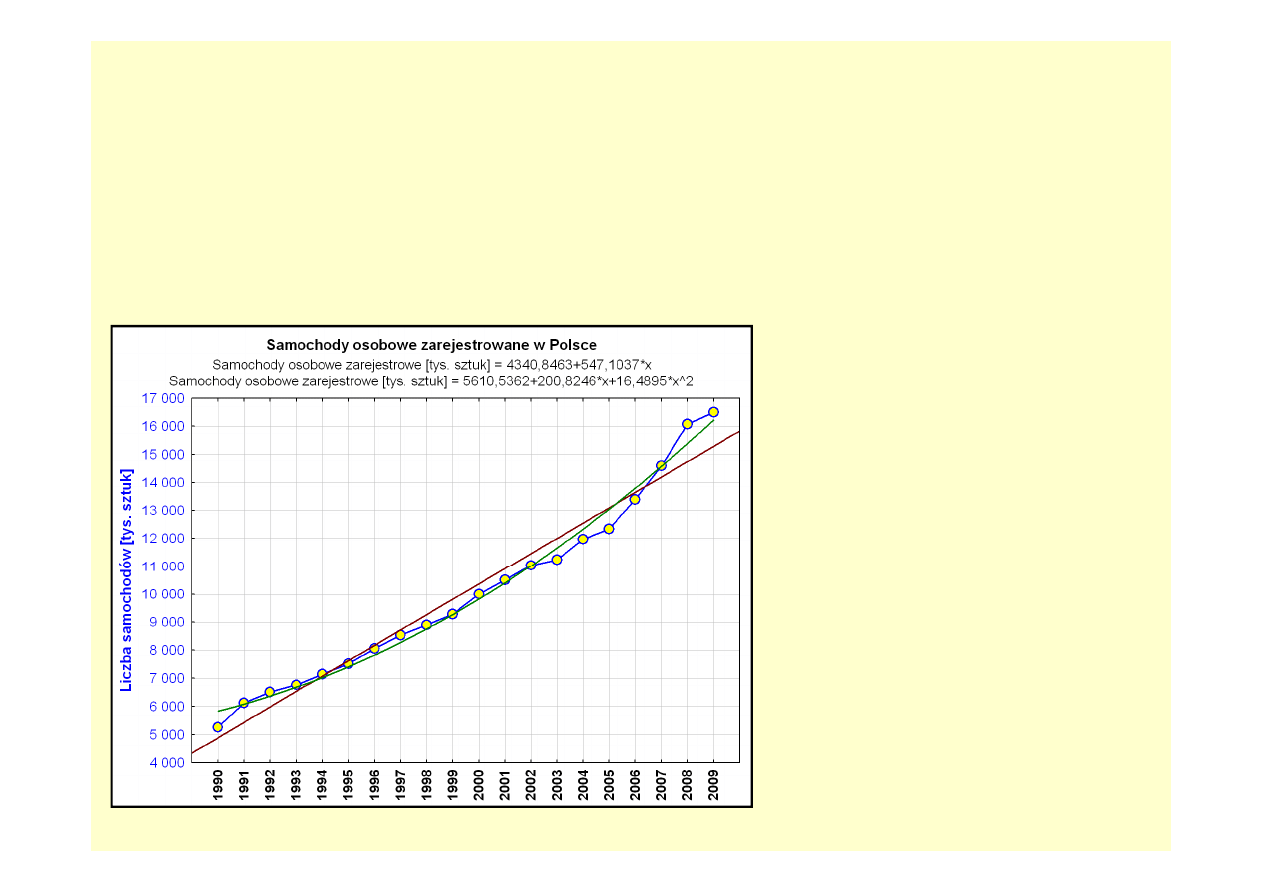

Graficzna wizualizacja wybranych modeli

Wykorzystując

możliwość

dopasowania

pewnych

modeli

trendu

bezpośrednio na wykresie liniowym, sporządzono graficzną prezentację

dopasowania do danych rzeczywistych trendu liniowego i kwadratowego.

Na wykresie uwidoczniono dopasowany do

analizowanego szeregu model liniowy i

model kwadratowy trendu.

Analiza graficzna pozwala stwierdzić, iż

model kwadratowy jest znacznie lepiej

dopasowany do danych, co jest szczególnie

istotne bardzo dobrze odzwierciedla od

zmiany liczby samochodów osobowych w

ostatnich okresach objętych badaniem.

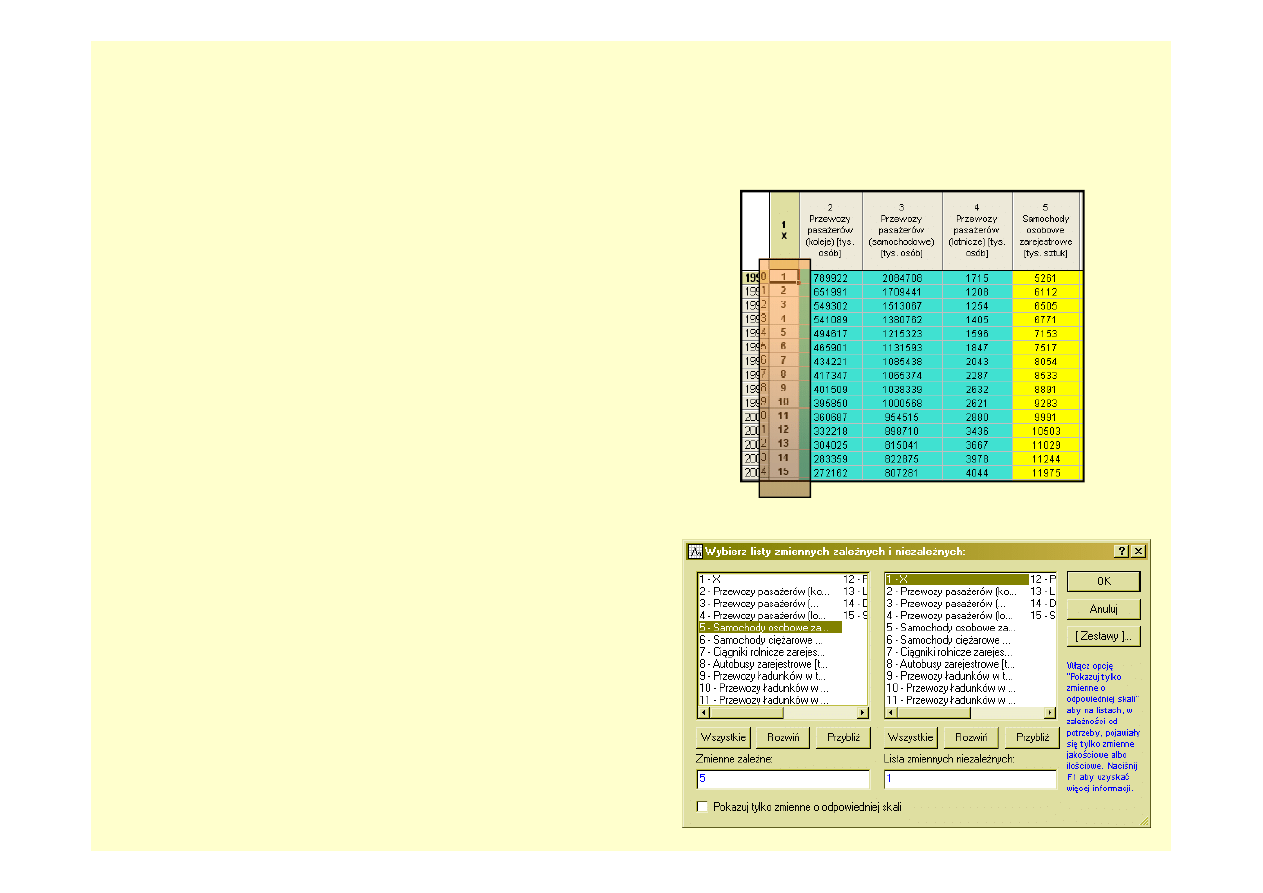

Analiza regresji – przygotowanie danych

i wybór zmiennych

W

module

REGRESJA

WIELORAKA

programu STATISTICA dostępne są liczne

miary dopasowania modelu do danych, oceny

jego

istotności

statystycznej.

Szczegółowa

analiza reszt pozwala na wykrycie obserwacji

odstających

od

modelu,

zaś

narzędzia

predykcji pozwalają na wyznaczenie nie tylko

prognozy punktowej ale także zakresu ufności

dla

prognozy

(tak

zwanej

prognozy

przedziałowej).

Aby

przeprowadzić

analizę

regresji

w

arkuszu danych, musi występować explicite

zmienna zawierająca informacje o numerze

okresu czasowego.

W tym celu w arkuszu dodajemy nową

kolumnę

i

wypełniamy

ją

kolejnymi

wartościami.

Następnie

w

oknie

wyboru

zmiennych wskazujemy zmienną zależną i

niezależną.

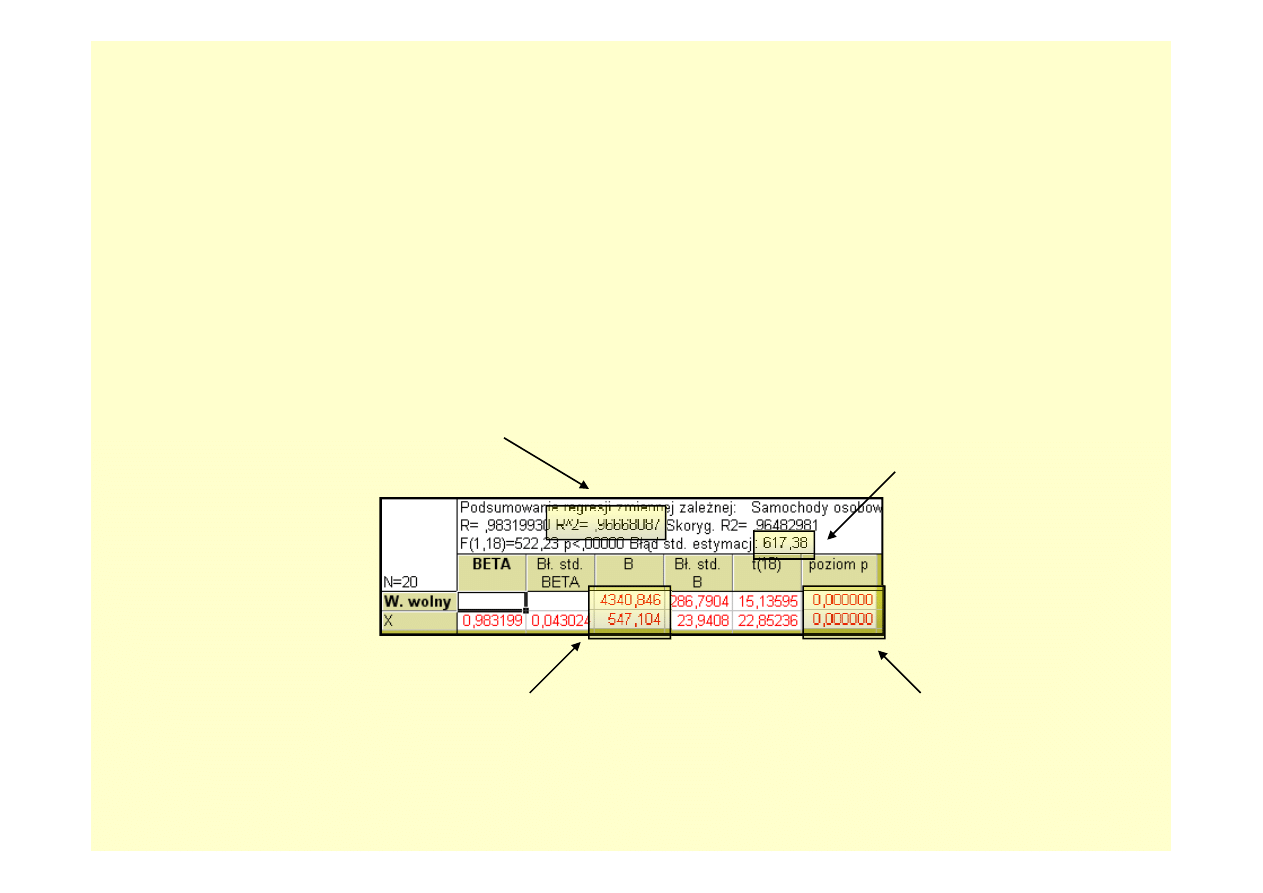

Analiza regresji – kluczowe wyniki

Po przejściu do WYNIKI REGRESJI WIELORAKIEJ w zakładce PODSTAWOWE

znajdujemy PODSUMOWANIE: WYNIKI REGRESJI.

Poniżej wskazano najważniejsze informacje zawarte w tym dość „obfitym” zestawieniu

wyników, które pozwalają na ocenę jakości modelu i decyzję o jego ewentualnym

wykorzystaniu do procesu prognozowania.

Wartość współczynnika determinacji R

2

,

podawana jest zwyczajowo w procentach.

Model liniowy w 96,6% opisuje zmienności

liczby samochodów osobowych w latach

1990-2009, a więc jest znakomicie

dopasowany do danych

Błąd standardowy estymacji pozwala

stwierdzić, iż rzeczywista liczba samochodów

osobowych odstaje zwykle od wartości

prognozowanej o 617 tys. pojazdów

W kolumnie „B” podane są wartości

współczynników modelu, który przyjął

postać: Y = 4340 + 547X

Wartości prawdopodobieństwa

testowego p pozwalają na stwierdzenie,

iż zmienna czasowa jest w statystycznie

istotny sposób powiązana z liczbą

samochodów osobowych

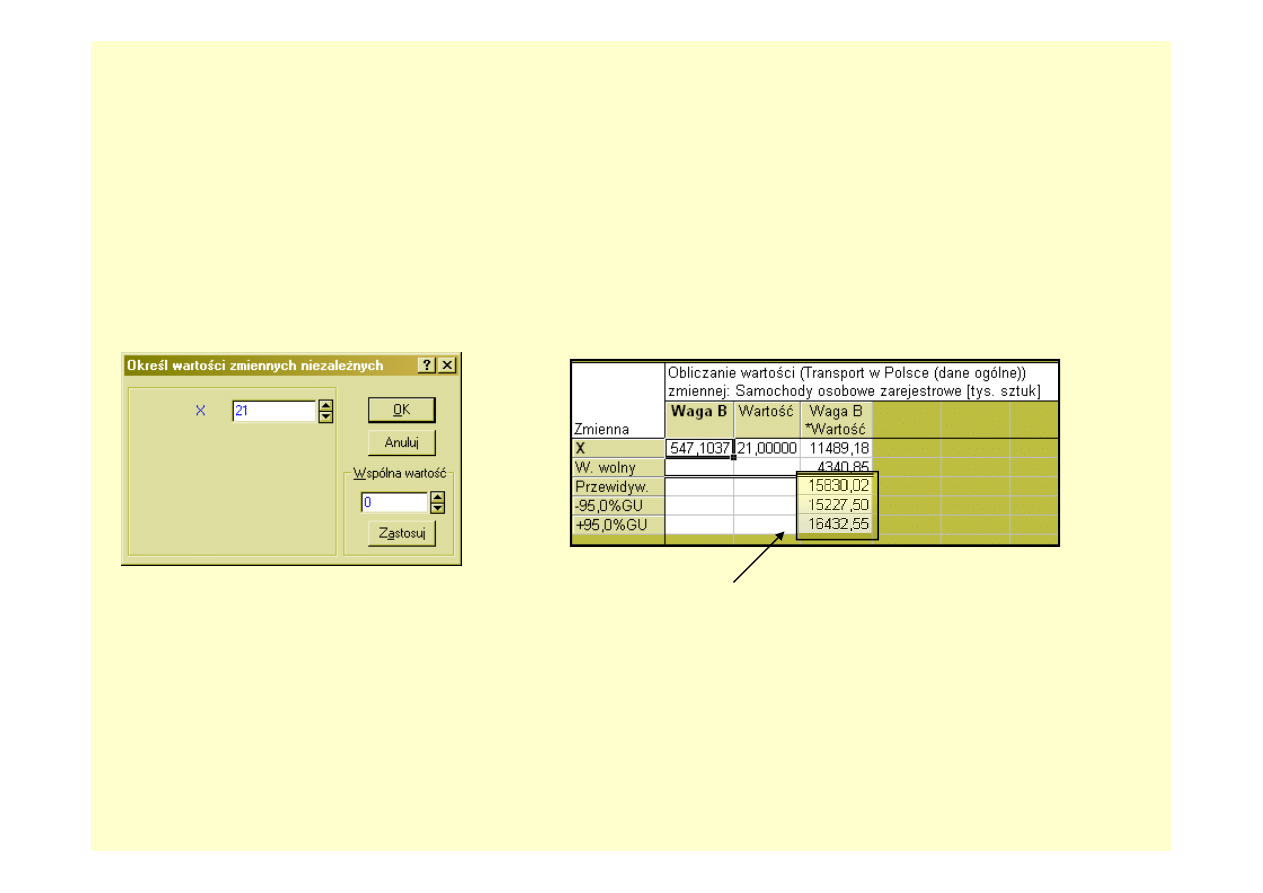

Analiza regresji – prognoza

W zakładce RESZTY, ZAŁOŻENIA, PREDYKCJA znajdują się narzędzia umożliwiające

wyznaczenie punktowej i przedziałowej prognozy zmiennej Y dla zadanych wartości

zmiennej X (w rozważanym przykładzie – liczby samochodów osobowych dla kolejnych

lat.

Aby wyznaczyć prognozę dla roku 2010 sprawdzamy w arkuszu danych jaki numer

miała obserwacja z roku 2009. Na tej podstawie wprowadzamy w pole X wartość 21.

W wynikowej tabeli podawana jest wartość przewidywana analizowanej zmiennej (czyli

prognoza punktowa). W rozważanym przypadku prognoza dla roku 2010 wynosi

15 830 tys.

samochodów osobowych.

W kolejnych dwóch wierszach podany jest przedział, w którym wartość prognozowana winna się

znaleźć z 95% procentową ufnością. Podczas wyznaczania tej wartości uwzględniany jest fakt, iż

model nie opisywał w 100% danych, odchylenia od modelu dla danych historycznych

traktowane są jako wielkości losowe i na tej podstawie szacowany jest błąd prognozy a

następnie prognoza przedziałowa.

Na podstawie przeprowadzonych analiz przypuścić można, iż liczba samochodów będzie

zawarta pomiędzy:

15 227

a

16 432

tys. pojazdów.

Merytoryczna weryfikacja prognozy

Wyznaczona dla roku 2010 wartość prognozowana liczby samochodów osobowych jest

znacząco niższa od poziomu tej cechy dla roku 2009 a nawet 2008. Trudno w tej sytuacji

uznać ją za wiarygodną, gdyż analizowane zjawisko ma tę specyfikę, iż raczej trudno

spodziewać się wystąpienia w jego przebiegu tak wyraźnego spadku.

Powodem uzyskania tak nielogicznego wyniku jest znacząca niezgodność pomiędzy

poziomem badanego zjawiska wynikającym z przyjęcia modelu liniowego a jego

rzeczywistym poziomem w ostatnich latach objętych analizą.

Uzyskaną prognozę należy odrzucić, decyzję o nieuwzględnianiu liniowego modelu

rozwoju badanego zjawiska można było podjąć już na etapie graficznej analizy danych.

Jak widać, nie zawsze model dobrze dopasowany (w sensie istotności statystycznej i

wartości współczynnika determinacji) pozwala na uzyskanie dobrej prognozy.

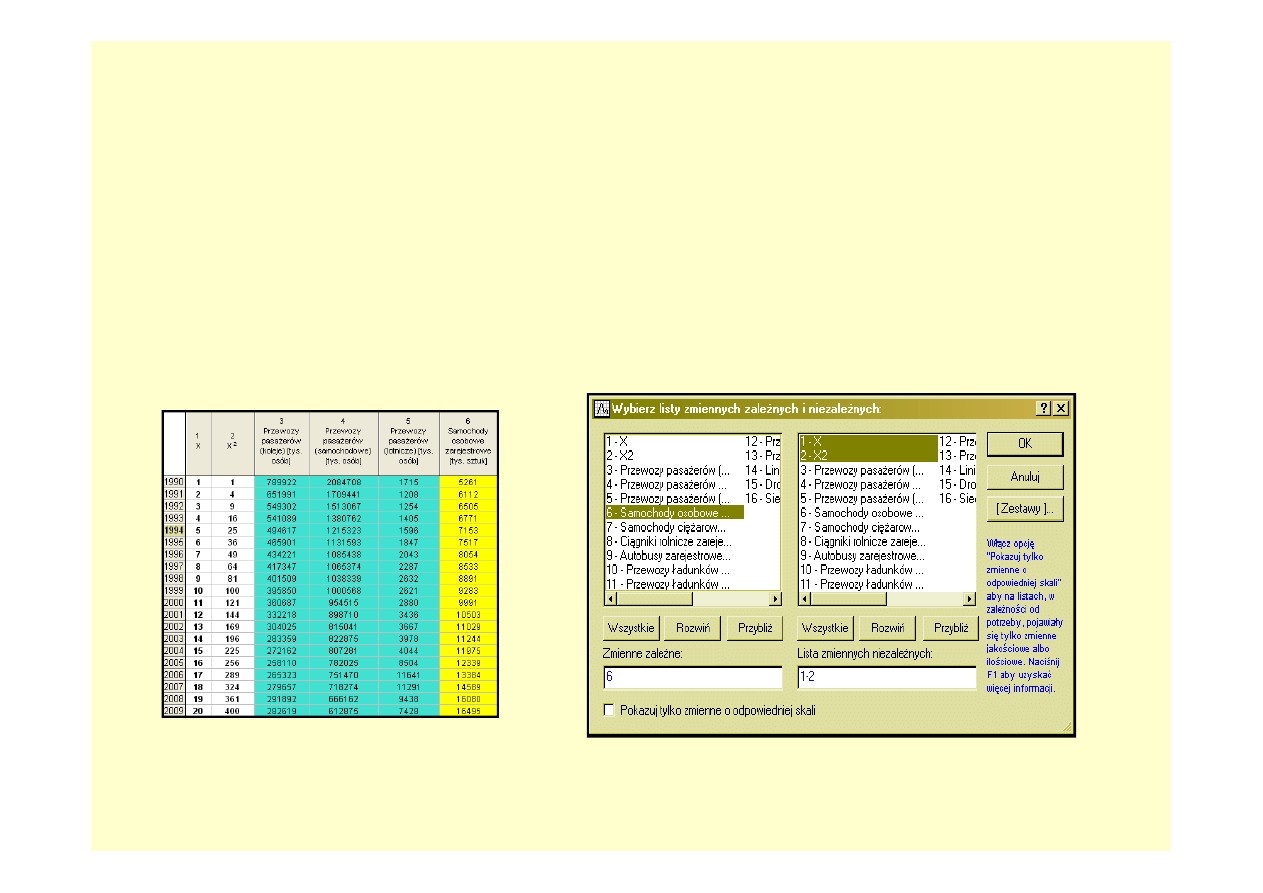

Model „kwadratowy”

Moduł REGRESJA WIELORAKA umożliwia wprowadzenie do analizy wielu zmiennych

objaśniających. W szczególności, dodając w arkuszu danych odpowiednie kolumny,

możliwe jest zbadanie własności modelu kwadratowego, czy dowolnego wielomianu.

Każdy model postaci:

Y

t

= b

0

+ f

1

(t)b

1

+ … + f

k

(t)·b

k

+ e

t

jest łatwo sprowadzalny do modelu liniowego.

Statystyczna weryfikacja modelu kwadratowego

W

tabeli

PODSUMOWANIE

WYNIKÓW

REGRESJI

znajdujemy

podstawowe

informacje o szacowanym modelu.

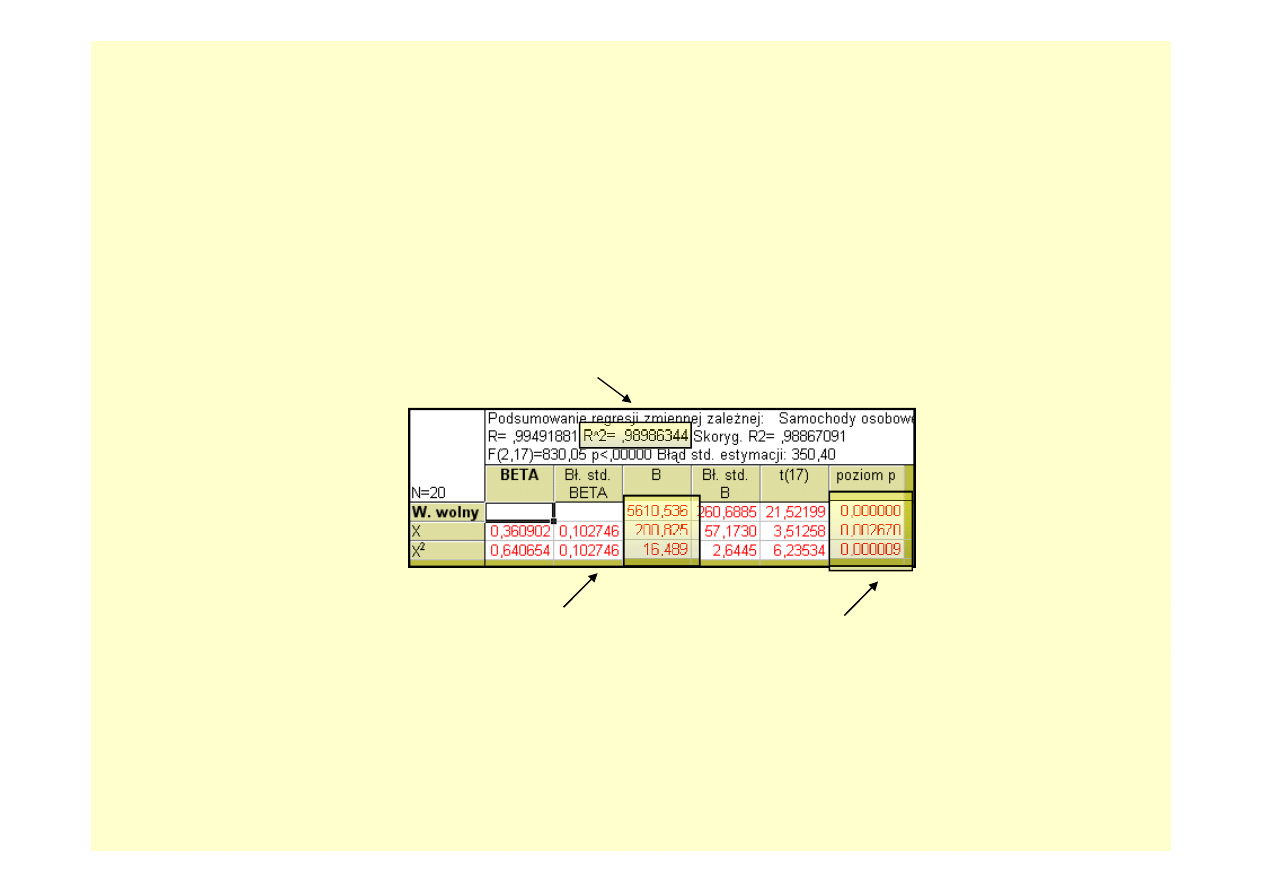

Model paraboliczny jest lepiej dopasowany do danych niż model liniowy (R

2

= 99,0%).

Należy jednak pamiętać, iż jest to rzecz oczywista, gdyż model bardziej złożony (a funkcja

kwadratowa „zawiera” w sobie funkcję liniową, zawsze będzie się charakteryzował lepszym

dopasowaniem do danych. Aby znaleźć rozsądny kompromis pomiędzy złożonością modelu i

jego dopasowaniem do danych, należy wziąć pod uwagę istotność zmiennych niezależnych.

Zarówno komponent liniowy jak i kwadratowy w

analizowanym modelu są istotne statystycznie.

Ze statystycznego punktu widzenia, model można

wykorzystać do prognozy.

Parametry modelu nie mają tak łatwej interpretacji

praktycznej, jak w przypadku modelu liniowego.

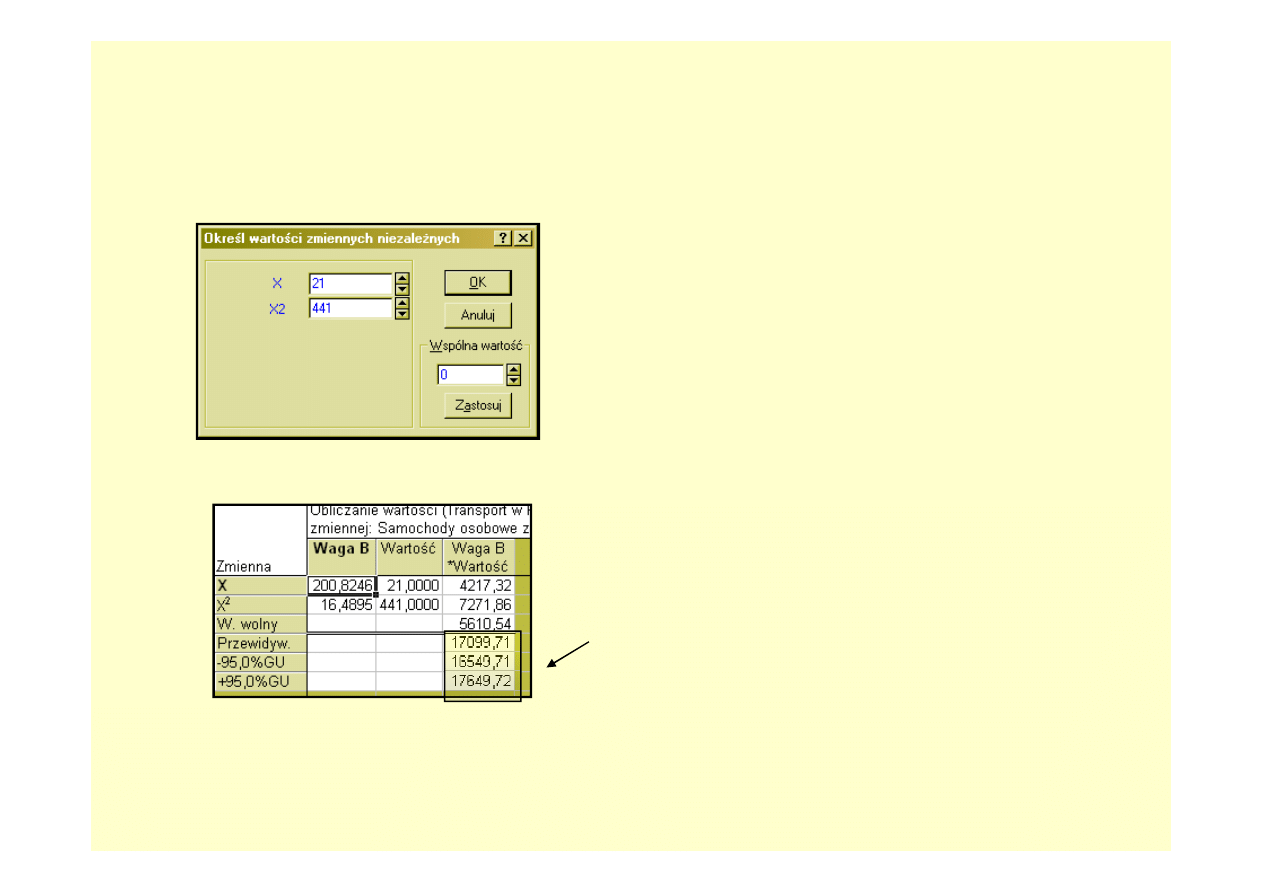

Prognoza na podstawie modelu kwadratowego

Podstawiają odpowiednie wartości za zmienne X oraz X

2

dokonujemy prognozy liczby

samochodów na rok 2010.

Na podstawie modelu kwadratowego, otrzymujemy

prognozę punktową liczby samochodów osobowych

zarejestrowanych w Polsce w roku 2010 na

poziomie 17099 tys. pojazdów, przy 95% przedziale

ufności na poziomie 17100-17650 tys. pojazdów.

Do

modelu

podstawiamy

numer

odpowiadający kolejnemu rokowi, czyli

wartość 21. Oczywiście za zmienną X

2

podstawiamy 441 (21

2

)

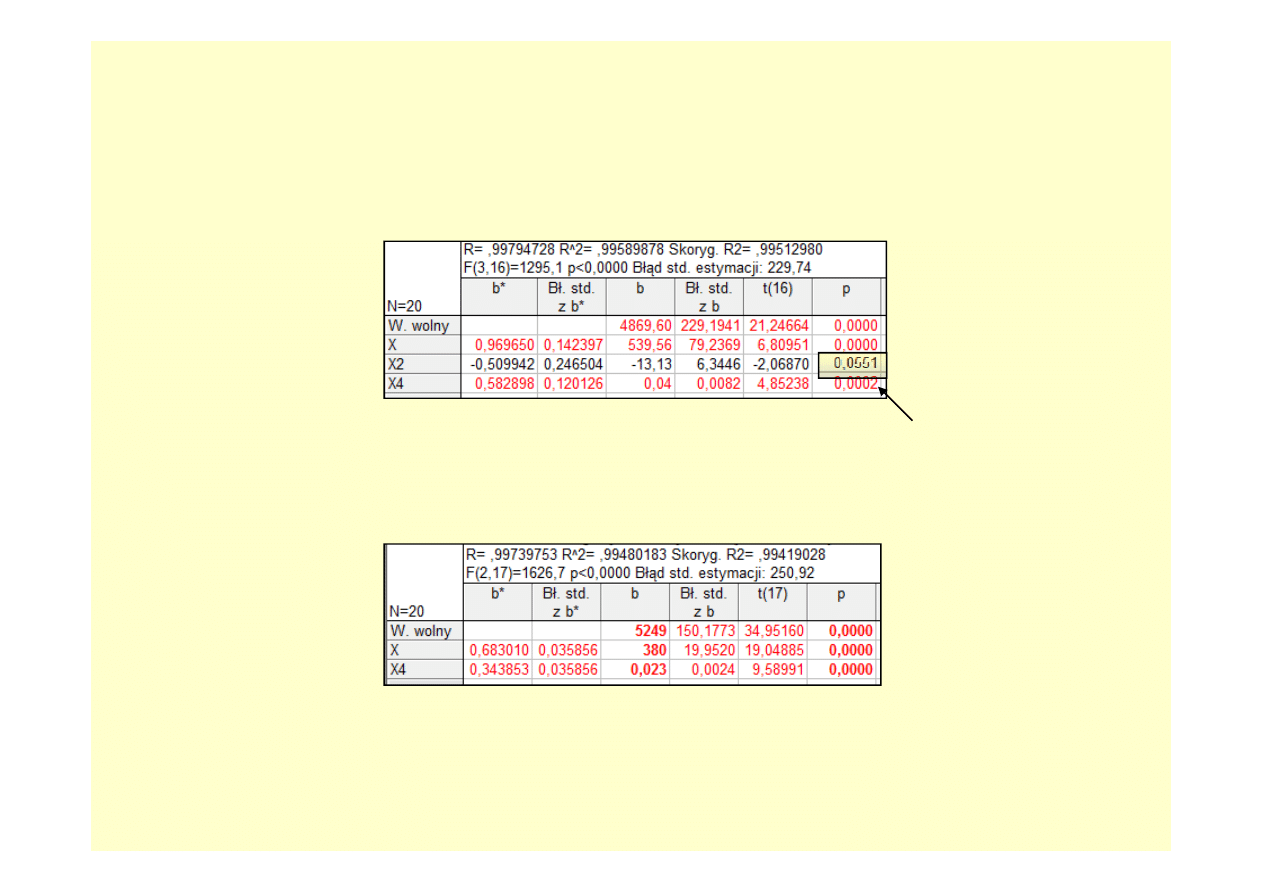

Bardziej skomplikowane modele…

Z technicznego punktu widzenia, nic nie stoi na przeszkodzie, by do modelu wprowadzić

kolejne potęgi zmiennej czasowej. Poniżej zamieszczono przykładowe wyniki dla

modelu, w którym uwzględniono zmienne X, X

2

oraz X

4

.

Zmienna X

2

okazała się być nieistotna statystycznie

po wprowadzeniu do modelu zmiennej X

4

, a więc

należy ją wykluczyć z analizy i ponownie dokonać

obliczeń.

Po wyeliminowaniu zmiennej X

2

pozostałe czynniki

są istotne statystycznie. Jakość dopasowania

modelu jest bardzo wysoka – współczynnik

determinacji wynosi aż 99,5%.

Ponieważ GUS udostępnia już informację o liczbie samochodów zarejestrowanych na

koniec 2010 r. (17 239 tys.) możliwa jest weryfikacja prognoz dla tego okresu.

Poniżej zestawiono błąd procentowy poszczególnych prognoz :

• model liniowy

8,2%

• model kwadratowy

0,8%

• model X i X

4

-3,2%

Jak widać,

zdecydowanie najlepsze przewidywania dał model kwadratowy, którego

prognozę należałoby jedynie nieznacznie zwiększyć w celu otrzymania faktycznie

zaobserwowanej wielkości. Model liniowy dał prognozy zdecydowanie zaniżone (była

już o tym mowa wcześniej), zaś model X i X

4

mimo najlepszego dopasowania do danych,

przeszacowuje liczbę samochodów o 3,2%, co wynika niewątpliwie z matematycznej

własności „szybko rosnącej” funkcji wielomianowej 4. stopnia.

Zestawienie prognoz

Poniżej zestawiono prognozy liczby samochodów osobowych na lata 2010-2013

uzyskane za pomocą modelu liniowego, kwadratowego i zredukowanego wielomianu

stopnia czwartego.

Rok

Model liniowy

Model kwadratowy

Model X i X

4

2010

15 830

17 100

17 783

2011

16 377

18 010

19 094

2012

16 924

18 952

20 541

2013

17 471

19 928

22 137

Uwagi końcowe

Analizując otrzymane wyniki, należy pamiętać, iż zostały one uzyskane jedynie na

podstawie informacji zawartych w wyjściowym szeregu czasowym – nie uwzględniono

żadnych czynników zewnętrznych. Tymczasem prognozując sytuację na rynku

motoryzacyjnym należałoby wziąć pod uwagę jeszcze wiele innych czynników.

Dla przykładu:

• możliwości kredytowe Polaków w kolejnych okresach - w tym kontekście istotne mogą

być też zmiany wynagrodzeń, sytuacja na rynku pracy i działalność banków;

• zmiany demograficzne – spadek liczności populacji i jej starzenie się;

• nasycenie rynku motoryzacyjnego - porównanie wskaźnika liczby samochodów na 1

tys. mieszk. z innymi państwami europejskimi;

• przewidywania odnośnie cen paliw;

• atrakcyjność konkurencyjnych środków transportu (w szczególności transportu

kolejowego).

Wyszukiwarka

Podobne podstrony:

Analiza regresji ostatnie notaki z wykladu

analiza regresji

Analiza regresji, Statystyka - ćwiczenia - Rumiana Górska

ANALIZA REGRESJI WIELOKROTN, Zarządzanie projektami, Zarządzanie(1)

Statystyka matematyczna, 4-część, Analiza regresyjna

cw analiza regresji prostej, Badano właściwości soi — polskiej odmiany ALDANA

Analiza regresji

Analiza regresji między dwiema zmiennymi, Płyta farmacja Bydgoszcz, statystyka, pozostałe

Procedura związana z analizą regresji

ANALIZA REGRESJI PROSTEJ

analiza przedsiembiorstw, Analiza+przedsiębiorstw Prognozowanie upadłości

Analiza regresji ppt

3 Analiza regresji

Analiza regresji liniowej

analiza dyskryminacyjna w prognozowaniu

Analiza regresji między dwiema zmiennymi, Statystyka, statystyka(3)

Analiza regresji-ostatnie notaki z wykladu

Analiza regresji 20090518

STAT3 ANALIZA REGRESJI I KORELACJI wersja.2011, ANALIZA REGRESJI I KORELACJI

więcej podobnych podstron