„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Marianna Biernacik-Bartkiewicz

Teresa Stolarek

Organizowanie rachunkowości w przedsiębiorstwie

412[01].Z1.01

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Zofia Sepkowska

mgr Monika Szczerbak

Konsultacja:

mgr inż. Maria Majewska

Opracowanie redakcyjne:

Katarzyna Maćkowska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z1.01.

Organizowanie rachunkowości w przedsiębiorstwie zawartego w modułowym programie

nauczania dla zawodu 412(01) technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie..............................................................................................................................3

2. Wymagania wstępne ....................................................................................................................5

3. Cele kształcenia............................................................................................................................6

4. Przykładowe scenariusze zajęć ....................................................................................................7

Scenariusz zajęć – Nr 1.................................................................................................................7

Temat: Kontrola dowodów księgowych....................................................................................7

Scenariusz zajęć – Nr 2.................................................................................................................9

Temat zajęć: Otwieranie i prowadzenie ksiąg rachunkowych w programie finansowo-

księgowym.................................................................................................................................9

5. ĆWICZENIA .............................................................................................................................12

5.1. Polityka

rachunkowości w jednostce gospodarującej ....................................................12

5.1.1. Ćwiczenia ......................................................................................................................12

5.1.2. Sprawdzian postępów ....................................................................................................14

5.2.

Zasady wyceny aktywów i pasywów .............................................................................15

5.2.1. Ćwiczenia ......................................................................................................................15

5.2.2. Sprawdzian postępów ....................................................................................................16

5.3. Inwentaryzacja ...............................................................................................................17

5.3.1. Ćwiczenia ......................................................................................................................17

5.3.2. Sprawdzian postępów ....................................................................................................19

5.4. Dowody

księgowe ..........................................................................................................20

5.4.1. Ćwiczenia ......................................................................................................................20

5.4.2. Sprawdzian postępów ....................................................................................................23

5.5. Księgi rachunkowe.........................................................................................................24

5.5.1. Ćwiczenia ......................................................................................................................24

5.5.2. Sprawdzian postępów ....................................................................................................26

5.6. Konta

księgi głównej......................................................................................................27

5.6.1. Ćwiczenia ......................................................................................................................27

4.6.4. Sprawdzian postępów ....................................................................................................35

5.7. Konta

ksiąg pomocniczych ............................................................................................36

5.7.1. Ćwiczenia ......................................................................................................................36

5.7.2. Sprawdzian postępów ....................................................................................................41

5.8. Poprawianie błędów księgowania........................................................................................42

5.8.1. Ćwiczenia ......................................................................................................................42

5.8.2. Sprawdzian postępów ....................................................................................................43

5.9. Dokumentowanie systemu ochrony i przetwarzania danych...............................................44

5.9.1. Ćwiczenia ......................................................................................................................44

5.9.3. Sprawdzian postępów ....................................................................................................47

5.10. Otwieranie i prowadzenie ksiąg rachunkowych w programie komputerowym.................48

5.10.1. Ćwiczenia ....................................................................................................................48

5.10.3. Sprawdzian postępów ..................................................................................................57

6. Ewaluacja osiągnięć ucznia........................................................................................................58

7. Literatura ....................................................................................................................................70

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technik rachunkowości.

W poradniku zamieszczono:

-

wymagania wstępne, w których wskazano umiejętności jakie powinien posiadać uczeń

przed rozpoczęciem pracy z poradnikiem,

-

szczegółowe cele kształcenia, które z kolei wskazują jakie umiejętności uczeń powinien:

opanować w procesie kształcenia w danej jednostce modułowej,

-

przykładowe scenariusze zajęć proponujące aktywizujące metody nauczania,

-

ćwiczenia - podzielono na 10 tematów, ściśle z sobą powiązanych i realizowanych

w logicznej kolejności. W każdym z nich znajdują się:

¾ ćwiczenia zawierające polecenie, sposób wykonania, wskazówki do realizacji

i wyposażenie stanowiska pracy,

¾ sprawdzian postępów, pozwalający ocenić poziom wiedzy po wykonaniu ćwiczeń.

Pozytywny wynik uzyskany przez ucznia warunkuje realizację następnego tematu.

W przypadku trudności należy powtórzyć ćwiczenia, wprowadzić dodatkowe,

wyjaśnić wątpliwości.

-

ewluacja osiągnięć ucznia, która znajduje się po zrealizowaniu wszystkich tematów

jednostki modułowej i pozwoli ocenić poziom ukształtowanych umiejętności w całej

jednostce modułowej,

-

literatura umożliwi uczniowi pogłębienie wiedzy z zakresu jednostki modułowej.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze szczególnym

uwzględnieniem aktywizujących metod nauczania, np. samokształcenia kierowanego, tekstu

przewodniego.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od

samodzielnej pracy uczniów do pracy zespołowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

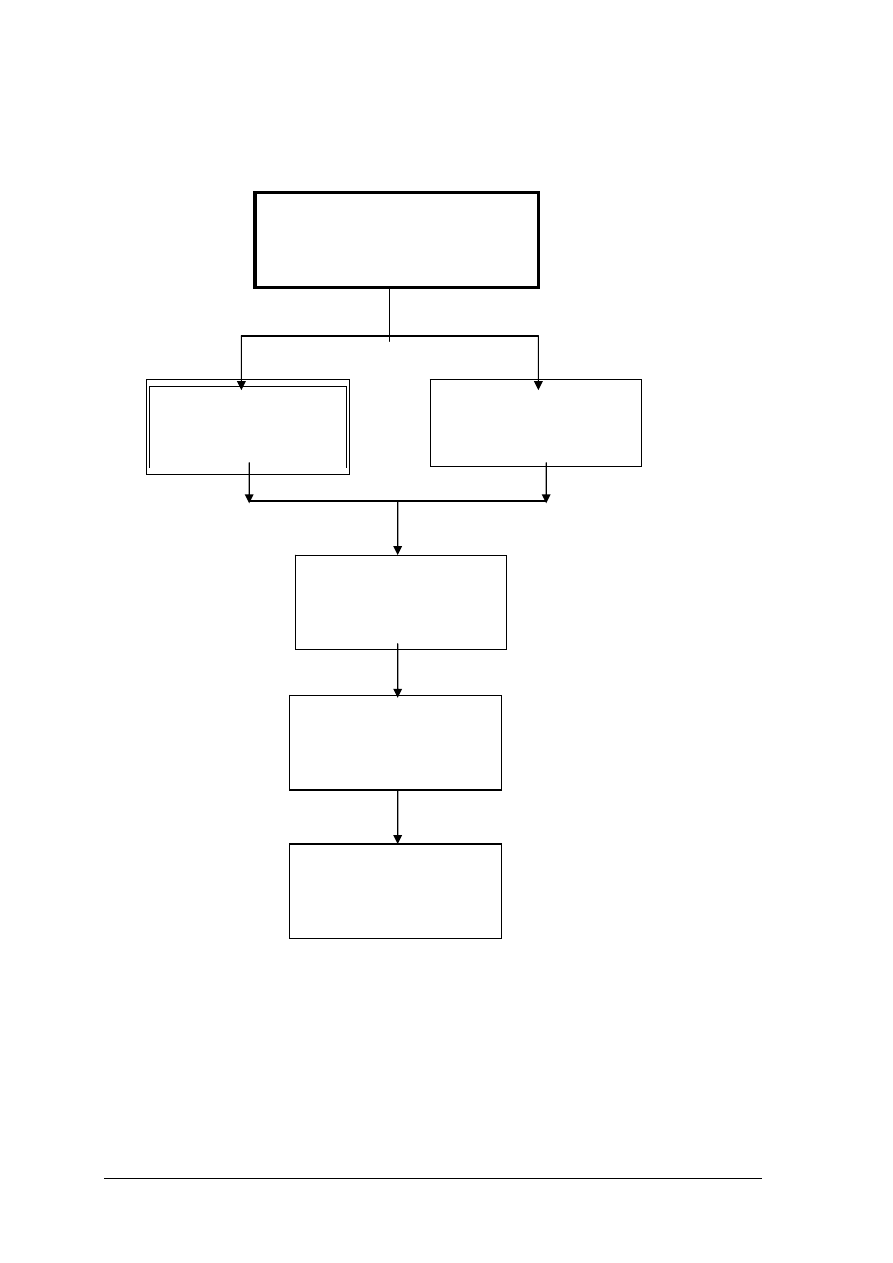

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z1.01

Organizowanie

rachunkowości

w przedsiębiorstwie

412[01].Z1

Ewidencja księgowa działalności

przedsiębiorstwa

412[01].Z1.02

Ewidencjonowanie

rozrachunków i obsługa

płatności

412[01].Z1.04

Prowadzenie ewidencji

procesów gospodarczych

412[01].Z1.03

Ewidencjonowanie zmian

w zasobach rzeczowych

przedsiębiorstwa

412[Z1].O1.05

Sporządzanie sprawozdań

rocznych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć:

− korzystać z różnych źródeł informacji,

− posługiwać się podstawową terminologią z zakresu rachunkowości,

− identyfikować podmiot i przedmiot rachunkowości,

− charakteryzować funkcje rachunkowości,

− korzystać z przepisów ustawy o rachunkowości,

− rozróżniać i klasyfikować majątek oraz źródła jego finansowania w przedsiębiorstwach

o różnych formach organizacyjno - prawnych,

− rozróżniać typy operacji gospodarczych,

− wskazywać wpływ bezwynikowych operacji gospodarczych na poszczególne składniki

aktywów i pasywów,

− sporządzać dowody księgowe,

− stosować procedury przygotowania dowodów do księgowania i archiwizowania,

− charakteryzować zakres oraz podstawowe zadania i metody inwentaryzacji,

− poruszać się w oknach systemu Windows i DOS,

− wykonywać podstawowe operacje na plikach i folderach,

− stosować podstawowe zasady obsługi programów w środowisku Windows,

− sterować miejscem zapisu danych na dysku i dyskietkach.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

− rozróżniać i zastosować standardy rachunkowości,

− zidentyfikować podmioty i przedmiot rachunkowości,

− zastosować zasady rachunkowości,

− zastosować zasady wyceny aktywów i pasywów,

− zaprojektować instrukcję inwentaryzacyjną,

− wskazać uwarunkowania prawne, zakres rzeczowy, terminy oraz procedurę przebiegu

inwentaryzacji aktywów i pasywów,

− sklasyfikować dowody księgowe,

− wskazać zakres i przedmiot kontroli dowodów księgowych,

− zaprojektować obieg dowodów księgowych,

− zastosować zasady przechowywania i zabezpieczania dowodów księgowych,

− sporządzić wykaz ksiąg rachunkowych,

− wskazać moment otwarcia i zamknięcia ksiąg rachunkowych,

− otworzyć księgi rachunkowe,

− zidentyfikować elementy zapisu księgowego,

− zmodyfikować konta księgi głównej i ksiąg pomocniczych,

− zastosować zasady księgowania bilansowych operacji gospodarczych w ewidencji

syntetycznej,

− założyć ewidencję na kontach pomocniczych,

− ustalić powiązania ewidencji analitycznej z kontami księgi głównej,

− poprawić błędy w zapisach księgowych,

− sporządzić dokumentację systemu przetwarzania i ochrony danych,

− zarejestrować nową firmę w programie,

− ustawić parametry pracy w programie,

− zmodyfikować konta w programie na potrzeby firmy,

− utworzyć kartoteki kontrahentów, pracowników, urzędów w programie,

− wprowadzić i zatwierdzić bilans otwarcia w programie,

− wprowadzić rozrachunki do bilansu otwarcia,

− zdefiniować dokumenty typu wyciąg bankowy, PZ i WZ w programie,

− zdefiniować rejestr sprzedaży i rejestr zakupu w programie,

− wypełnić dokumenty zakupu, sprzedaży i raport kasowy w programie,

− zaksięgować dokumenty w programie,

− wydrukować zestawienia księgowań w programie.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć – Nr 1

Temat: Kontrola dowodów księgowych

Cele:

Po zakończeniu zajęć edukacyjnych Uczeń powinien umieć:

- zidentyfikować elementy dowodu księgowego,

- skontrolować dokumenty pod względem:

• merytorycznym,

• formalnym,

• rachunkowym,

-

wskazać i poprawić błędy w dowodach księgowych,

-

wskazać sposób postępowania z dowodami, w których stwierdzono błędy,

-

zaprojektować pieczątkę potwierdzającą dokonanie kontroli dowodów księgowych.

Metody nauczania - uczenia się:

- pogadanka,

- praca z materiałami źródłowymi,

- dyskusja,

- metoda plakatowa,

- ćwiczenia.

Formy organizacyjne pracy uczniów:

- praca indywidualna,

- praca w zespołach - jednolita i zróżnicowana

Środki dydaktyczne:

- ustawa o rachunkowości,

- dowody księgowe - poprawne i z błędami,

- arkusze papieru,

- mazaki.

Czas trwania: 135 minut

Przebieg zajęć:

1. Wprowadzenie

2. Wskazanie celów zajęć

3. Plan zajęć:

A. Zasady sporządzania dowodów księgowych:

-

nauczyciel w drodze pogadanki i pytań skierowanych do uczniów, odwołuje się

do ich wiadomości i umiejętności nabytych w JM .01.05 - Ewidencjonowanie

zdarzeń gospodarczych i wyniesionych z życia codziennego ( praca

indywidualna),

-

nauczyciel wskazuje właściwy Art. ustawy o rachunkowości, który określa sposób

sporządzania dokumentów, uczniowie analizują go, weryfikują swoją wiedzę

i prezentują (praca w grupach).

B. Elementy składowe dokumentów:

-

uczniowie otrzymują wypełnione dowody księgowe (praca w grupach),

-

uczniowie bazując na umiejętnościach ukształtowanych na wcześniejszych

zajęciach- dotyczących charakterystyki dokumentów - wskazują elementy

składowe otrzymanych dowodów ( praca w grupach).

C. Rodzaje kontroli:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

- uczniowie korzystając z treści zawartych w materiale nauczania - poradnika dla

ucznia, wskazują i charakteryzują rodzaje kontroli (praca indywidualna),

- uczniowie wypełniają fragment Ćwiczenia 1 - dotyczący kontroli dowodów

księgowych - zawartego w poradniku dla ucznia (praca indywidualna).

D. Przeprowadzanie kontroli dowodów księgowych:

- uczniowie podzieleni na grupy, otrzymują kilka dowodów księgowych,

sporządzonych poprawnie i z błędami,

- każda grupa dokonuje innego rodzaju kontroli tych samych dokumentów,

- przy kolejnych dowodach, grypy zmieniają rodzaj kontroli,

- wyniki kontroli - reprezentanci grup, prezentują na plakatach.

E. Sposoby postępowania z dowodami, w których są błędy:

- uczniowie poprawiają stwierdzone błędy w dowodach (jeśli jest to możliwe),

- uczniowie wskazują sposób postępowania z dowodami, w których nie można

poprawić błędów (praca w grupach).

F. Projektowanie pieczątki potwierdzającej kontrolę:

- uczniowie projektują pieczątkę, którą należy postawić na dowodzie, by

potwierdzony został fakt dokonania kontroli (praca w grupach),

- projekty prezentują na plakatach,

-

w drodze dyskusji następuje ocena wykonanych projektów.

4. Podsumowanie zajęć:

- uczniowie wskazują na:

• celowość i konieczność przeprowadzania kontroli,

• sposób przeprowadzenia,

• rodzaje kontroli,

• tok postępowania z dowodami zawieranymi błędy.

5. Ocena poziomu osiągnięć uczniów i ocena ich pracy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Scenariusz zajęć – Nr 2

Temat zajęć: Otwieranie i prowadzenie ksiąg rachunkowych w programie

finansowo-księgowym

Czas trwania: 3 x 45 min.

Cel ogólny: Kształtowanie i utrwalenie umiejętności wykorzystania komputera

w księgowaniu operacji gospodarczych.

Szczegółowe cele kształcenia:

Uczeń potrafi:

-

zarejestrować nową firmę w programie,

-

ustawić parametry pracy programie,

-

zmodyfikować konta w programie na potrzeby firmy,

-

utworzyć kartoteki kontrahentów, pracowników, urzędów,

-

wprowadzić i zatwierdzić bilans otwarcia,

-

wprowadzić rozrachunek do bilansu otwarcia,

-

zdefiniować dokumenty typu wyciąg bankowy, PZ i WZ,

-

zdefiniować rejestr sprzedaży i rejestr zakupu,

-

wypełnić dokumenty zakupu, sprzedaży i raportu kasowego,

-

zaksięgować dokumenty,

-

drukować zestawienia księgowań.

W czasie zajęć będą kształtowane następujące umiejętności ponadzawodowe:

-

organizowania i planowania pracy,

-

pracy w zespole,

-

oceny pracy zespołu.

Metody nauczania:

Metoda tekstu przewodniego: uczniowie pracują w zespołach 2-3 osobowych, dyskusja,

pogadanka

Środki dydaktyczne:

-

zestawy dokumentów – teczka dokumentów (opracowane prze nauczyciela dla każdego

zespołu uczniów: instrukcja pracy dla ucznia metodą tekstu przewodniego, zadanie,

pytania prowadzące),

-

10 stanowisk komputerowych z zainstalowanym programem finansowo-księgowym,

-

drukarka sieciowa,

-

nagrywarka płyt CD-RW i CD-R, płyty CD-RW, CD-R lub dyskietki,

-

arkusze obserwacji zespołu.

Zadanie dla zespołu uczniów

1. Na podstawie dowodów księgowych zgromadzonych w teczce otwórz księgi rachunkowe

firmy w programie. Brakujące dane dodatkowe zaproponuj sam.

2. Prowadź księgi rachunkowe przez okres jednego miesiąca (dokładnie stosuj się do dat na

dokumentach w teczce).

3. Sporządź i wydrukuj dziennik księgowań.

Przebieg zajęć

Faza wstępna: czynności organizacyjno-porządkowe, podanie tematu lekcji, zaznajomienie

uczniów z pracą metodą teksu przewodniego, podział uczniów na zespoły, rozdanie zadań

i dokumentacji w teczkach.

Teczka powinna zawierać (propozycja): polecenie księgowania na dzień 200_-_-01 do

otworzenia kont z saldami (bilans otwarcia), wyciągi bankowe (ilość: 3-5), polecenia

księgowania (ilość: 5-10), raport kasowy (ilość: 2-5), faktura zakupu (ilość: 1-3), faktura

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

sprzedaży (ilość: 1-3), przyjęcie PZ (ilość: 1-2), wydanie WZ (ilość: 1-2), wydanie RW (ilość:

1-2), lista płac.

Faza właściwa: praca metodą tekstu przewodniego – etapy 1-5.

1. INFORMACJE

Przykłady pytań

prowadzących

Oczekiwane odpowiedzi

1. Czy wiesz, jakie

informacje o firmie będą

Ci niezbędne do

rejestracji w programie?

2. Czy możesz znaleźć

informacje o firmie

w dokumentach

zgromadzonych

w teczce?

3. Jakiego typu

dokumentów powinieneś

szukać?

4. Jak rozpoczniesz pracę

z programem

komputerowym?

5. Czy znasz zasady

zabezpieczania danych

elektronicznych?

6. Jakie kroki podejmiesz,

aby wykonać zadanie?

(plan działania)

Do rejestracji firmy będą niezbędne następujące dane firmy:

pełna nazwa firmy oraz nazwa skrócona, NIP, regon, adres,

rachunek kosztów i rachunek wyników, struktura własności

firmy, rok obrachunkowy, typ prowadzonej działalności

Uczniowie:

-

przeglądają dokumenty w teczce i wstępnie je segregują wg

daty wystawienia lub daty wpływu do firmy,

-

wyszukują dokumentów z danymi identyfikacyjnymi firmy,

-

dyskutują podział zadań w zespole.

-

sprawdzają stanowisko komputerowe,

-

weryfikują konfigurację drukarki na stanowisku,

-

pobierają od nauczyciela dyskietki lub płyty CD-R do

archiwizacji..

Uczniowie sporządzają plan działania

1. Uruchomić program finansowo-księgowy.

2. Zarejestrować firmę w programie.

3. Wprowadzić dane dodatkowe firmy.

4. Dokonać ustawień parametrów pracy dla firmy (konta

specjalne i inne, jeśli zajdzie konieczność).

5. Wprowadzić dane do kartotek (kontrahenci, pracownicy,

urzędy itp.).

6. Wprowadzić i zapisać do ksiąg bilans otwarcia.

7. Zdefiniować rejestry.

8. Zdefiniować nowe dokumenty.

9. Zaksięgować operacje.

10. Sporządzić dziennik księgowań.

2. USTALENIA

1. Jak zostały rozdzielone

zadania na

poszczególnych członków

zespołu? Czy została

ustalona właściwa

kolejność wykonywanych

zadań? (konsultują

z nauczycielem)

2. Jak będzie wyglądał

sposób kontroli

międzyoperacyjnej?

Dyskusji prowadzonej z nauczycielem podlega:

-

zaproponowany przez uczniów plan działania,

-

kolejność wykonywania przez uczniów poszczególnych

operacji: np. wprowadzać dane kontrahentów dopiero

w momencie księgowania dokumentu, na którym

występuje,

a nie wcześniej,

-

zasady numeracji dokumentów w programie i ich

powiązanie

z dokumentem papierowym,

-

zasady drukowania dokumentów,

-

czas na wykonanie całego zadania,

-

sposób prezentacji i oceny zadania (np. ocenie podlega

jakość, dokładność i staranność wykonania).

3. WYKONANIE

Uczniowie realizują zaplanowane zadania pod bacznym okiem nauczyciela, który w tej fazie

zwraca ich uwagę na trudności i możliwość popełnienia błędów. Uczniowie:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

-

generują firmę: nauczyciel kontroluje parametry tworzonej firmy (błędnie ustawionych

danych dotyczących rachunku kosztów i NIP-u nie można poprawić),

-

dokonują ustawień kont specjalnych; analitykę do kont mogą tworzyć w momencie

pierwszego księgowania na tym koncie,

-

wprowadzają przygotowane dane do komputera, weryfikują zapisy, zapisują do bufora

(uwaga: bilans otwarcia po weryfikacji należy zapisać do ksiąg),

-

po wprowadzeniu wszystkich dokumentów jeszcze raz sprawdzają ich poprawność.

-

wprowadzają poprawne dokumenty do ksiąg,

-

drukują potrzebne zestawienia (do wydruku potrzebna jest akceptacja nauczyciela, który

dopuszcza do wydruku tylko bezbłędne dokumenty oraz steruje kolejką do wydruku).

-

archiwizują dane firmy i nagrywają je na płyty lub dyskietki (pojemność dyskietki jest

wystarczająca).

4. SPRAWDZANIE

-

Uczniowie sprawdzają w zespołach poprawność sporządzonych i wydrukowanych

dokumentów pod względem merytorycznym (właściwie dobrany typ dokumentu) jak

i pod względem dokładności wprowadzonych danych.

-

Uczniowie przygotowują dokumenty do zaprezentowania nauczycielowi.

5. ANALIZA

-

Uczniowie wraz nauczycielem wskazują, które czynności sprawiły im najwięcej

trudności, analizują zadanie pod względem czasu wykonania, sposobów wykonania,

usprawnienia pewnych czynności.

-

Nauczyciel podsumowuje wykonanie zadania przez poszczególne zespoły (po analizie

arkuszy obserwacji pracy zespołów), zwraca uwagę na popełnione przez uczniów błędy,

wskazuje jak się ich ustrzec w przyszłości.

-

Uczniowie odpowiadają na pytania: Jak należałoby postąpić, wykonując podobne

operacje za następny miesiąc działalności firmy? – sugestie nauczyciela dotyczące

tworzenia

w programie wzorców dokumentów (taka możliwość występuje w wielu programach

finansowo-księgowych)

Faza kończąca: zadanie pracy domowej.

Praca domowa: Przygotuj odpowiedź na pytania:

1. W jaki sposób będziesz mógł dokonywać korekt zapisów w księgach obsługiwanych

komputerowo?

2. Jakie dokumenty korygujące udostępnia program, z którym pracujesz?

Uzupełniające źródła informacji dla ucznia – pomoc w programie finansowo – księgowym.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

5. ĆWICZENIA

5.1. Polityka

rachunkowości w jednostce gospodarującej

5.1.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Jeżeli uczęszczasz do szkoły publicznej, to jej rachunkowość jest prowadzona zgodnie

z zasadami ………………, ponieważ jest to …………………….. finansowana przez

…………

Jeżeli uczęszczasz do szkoły niepublicznej, to jej rachunkowość jest prowadzona zgodnie

z …………………………….., ponieważ otrzymuje dotacje z ………………………………

W Spółdzielni X, w dniu 30 czerwca 2005 roku postanowiono zmienić stosowaną

dotychczas metodę wyceny materiałów. Zmianę tę Spółdzielnia może wprowadzić w dniu …,

ze skutkiem od dnia …………

Dla zachowania zasady ciągłości stan majątku wykazany na dzień 1 stycznia musi być

równy stanowi wykazanemu na ………………………….

W sprawach nieuregulowanych przepisami ustawy o rachunkowości, jednostka może

stosować krajowe ……………… . W przypadku braku krajowych uregulowań może

stosować ………….

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

− przepisy ustawy o rachunkowości,

− literatura z rozdziału 7 poradnika.

Ćwiczenie 2

Oblicz wartość majątku znajdującego się w magazynie Przedsiębiorstwa X, w dniu 31

grudnia 2005 r., uwzględniając zasadę ostrożnej wyceny, mając dane:

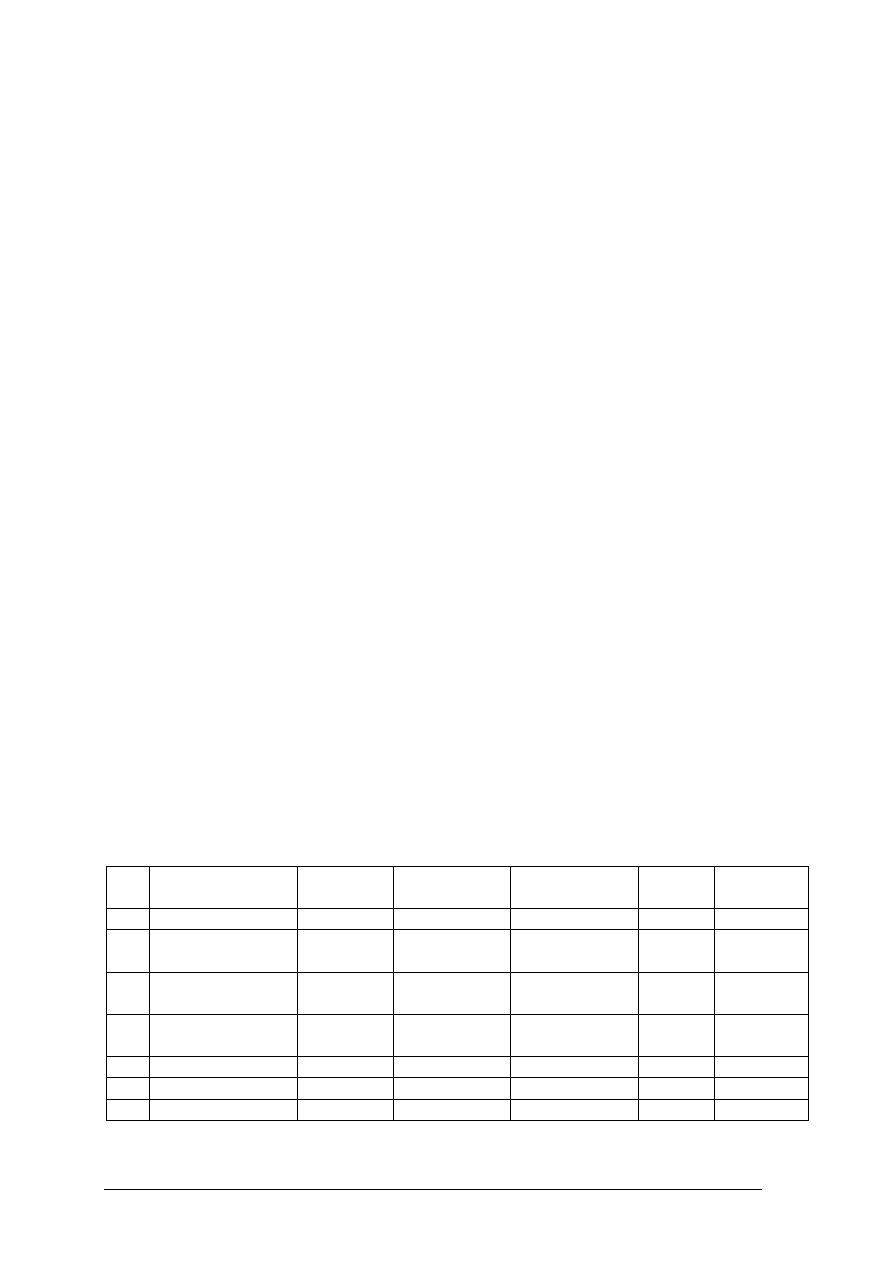

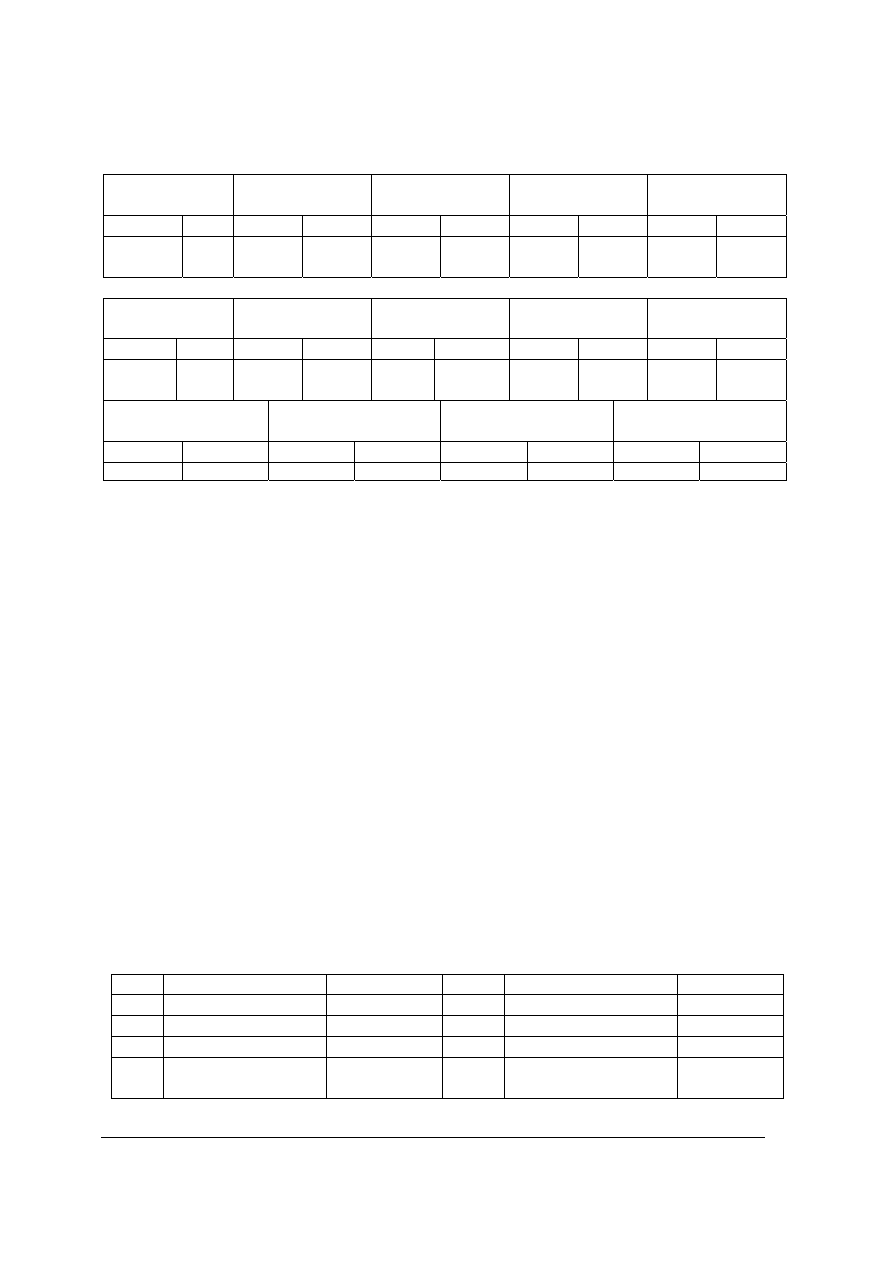

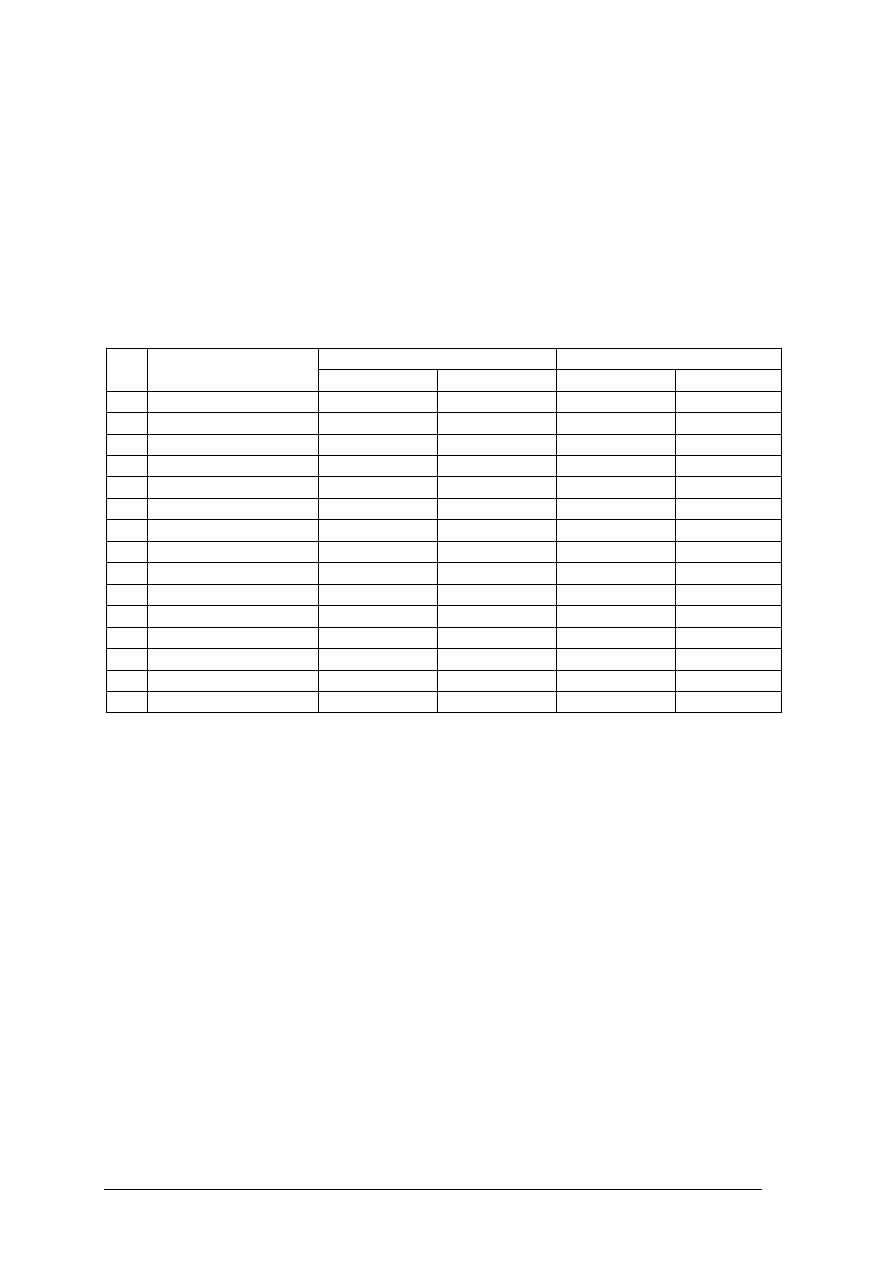

Tabela 5.1 – 1. Wykaz majątku przedsiębiorstwa X

Lp. Wyszczególnienie Ilość w

sztukach

Jednostkowy

koszt

wytworzenia

Cena

rynkowa

Wycena Wartość

1. Sukienki model X

10

40,00

50,00

2. Sukienki model Y

20

60,00

50,00

3. Bluzki

damskie

10

30,00

40,00

4. Garsonki

damskie

10

120,00

110,00

5. Komputer

x

x

x

x

6. Razem

x

x

x

x

Źródło: opracowanie własne

W magazynie znajduje się również wykorzystywany dla potrzeb przedsiębiorstwa komputer

wraz z monitorem i drukarką zakupiony przed 2 laty za kwotę 4500,00 zł. Będzie on mógł

być wykorzystywany w zakładzie jeszcze przez rok.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Wskazówki do realizacji:

Należy zwracać uwagę by uczniowie wybrali właściwą cenę. Przy wycenie komputera

należy zastosować uproszczony sposób amortyzowania – biorąc za podstawę przewidywany

okres jego użytkowania. Należy również wyjaśniać powstałe podczas wykonywania

ćwiczenia wątpliwości.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wstawić właściwą cenę w tabelę - w kolumnie „wycena”,

2) obliczyć wartość poszczególnych składników majątku,

3) obliczyć łączną wartość majątku.

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

− przepisy ustawy o rachunkowości,

− literatura z rozdziału 7 poradnika,

− kalkulator.

Ćwiczenie 3

Oblicz kwotę przychodów brutto ze sprzedaży, które zobowiążą Pana X do stosowania

w następnym roku obrotowym przepisów ustawy o rachunkowości, mając dane:

Pan X jest właścicielem zakładu krawieckiego. Jego wyroby są objęte 22% stawką podatku

VAT.

Wskazówki do realizacji:

Należy zwrócić uwagę uczniom, by kwotę 400 000 EURO – lub inną w przypadku

zmiany przepisów, zamienili na walutę polską wg kursu – zgodnie z przepisami

obowiązującymi. Tak obliczoną kwotę przychodu netto należy powiększyć o podatek VAT.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zastosować przepisy ustawy o rachunkowości w odniesieniu do osób fizycznych

prowadzących działalność gospodarczą,

2) dokonać aktualizacji kursu EURO.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika,

−

komputer z dostępem do Internetu,

−

kalkulator.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Ćwiczenie 4

Sporządź uproszczoną dokumentację opisującą zasady rachunkowości w małej jednostce

gospodarującej.

Wskazówki do realizacji:

Należy przygotować uczniom wzorcowe, przykładowe dokumentacje. Ćwiczenie

powinno zakończyć się prezentacją opracowanych dokumentacji, dyskusją, wskazaniem

ewentualnych niedociągnięć i oceną.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Zalecane metody nauczania – uczenia się:

−

pokaz z objaśnieniem,

−

ćwiczenia indywidualne,

−

ćwiczenia w grupach o jednorodnej lub zróżnicowanej pracy,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika,

−

komputer z dostępem do Internetu,

−

przykładowa dokumentacja opisująca zasady rachunkowości w małej jednostce.

5.1.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) zdefiniować pojęcia: rachunkowość, zasady rachunkowości,

2) zidentyfikować elementy składowe rachunkowości finansowej,

3) określić podmioty rachunkowości,

4) zastosować zasady rachunkowości, a w szczególności:

−

ciągłości bilansowej,

−

ciągłości metod,

−

memoriałową,

−

ostrożnej wyceny,

5) wycenić majątek jednostki stosując zasadę ostrożnej wyceny,

6) obliczyć przychód zobowiązujący wybrane podmioty do stosowania

przepisów ustawy o rachunkowości,

7) sporządzić uproszczoną dokumentację opisującą zasady rachunkowości

w jednostce gospodarującej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

5.2. Zasady wyceny aktywów i pasywów

5.2.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Rzeczowe składniki majątku wycenia się w wysokości rzeczywistych cen ich

.........................., lub rzeczywistych kosztów ich ........................................ Wartość nabycia

lub koszt wytworzenia składników majątku trwałego jest pomniejszana o ............................…

Natomiast wartość nabycia lub koszt wytworzenia zapasów zaliczanych do aktywów

obrotowych nie powinna być wyższa na dzień bilansowy od ich ........................……………

Zapasy, które na skutek długotrwałego przechowywania utraciły częściowo pierwotną

wartość użytkową lub stały się technicznie przestarzałe, wycenia się na dzień bilansowy

w wysokości ................................................

Nadmierne zapasy materiałów, których część jednostka zamierza upłynnić należy

wycenić po ............................................. Natomiast te zapasy materiałów, które pozostaną

w

jednostce z przeznaczeniem do produkcji, należy wycenić według

.......................................... Zapasy towarów lub wyrobów, które stały się już niemodne należy

wycenić po ...............................

Krótkoterminowe papiery wartościowe wykazuje się w bilansie w cenach

..........................., nie wyższych od ........................................................ Jeżeli w ostatnim dniu

roku obrotowego kurs giełdowy danych papierów wartościowych jest niższy od ich ceny

nabycia, to należy je wycenić po .................................................

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 2

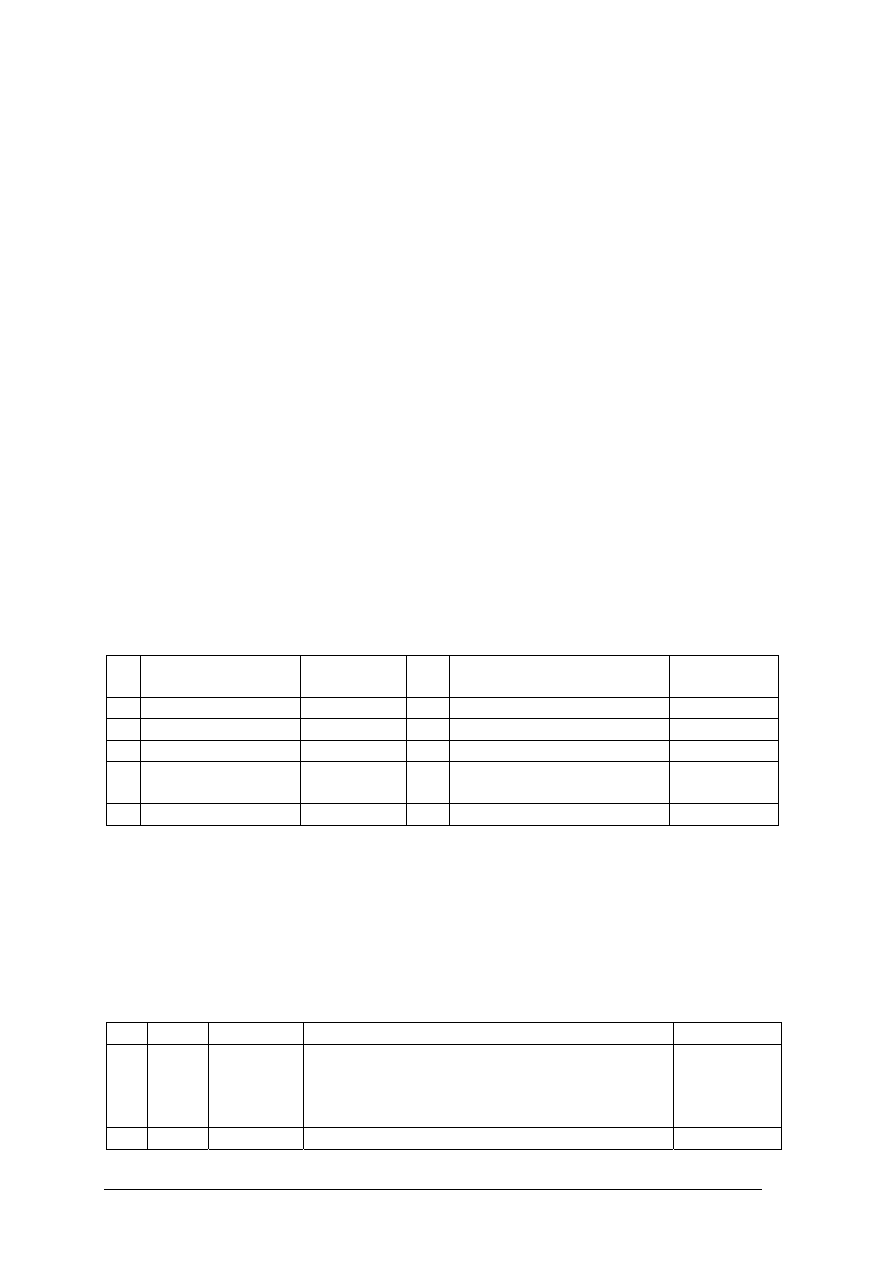

Oblicz wartość majątku Przedsiębiorstwa X, w dniu 31 grudnia 2005 r., mając dane:

-

majątek zakupiono w dniu 1 stycznia 2004 roku,

-

kurs giełdowy akcji w dniu 31.12.2005 r wynosi - X - 220,00; Z - 480,00

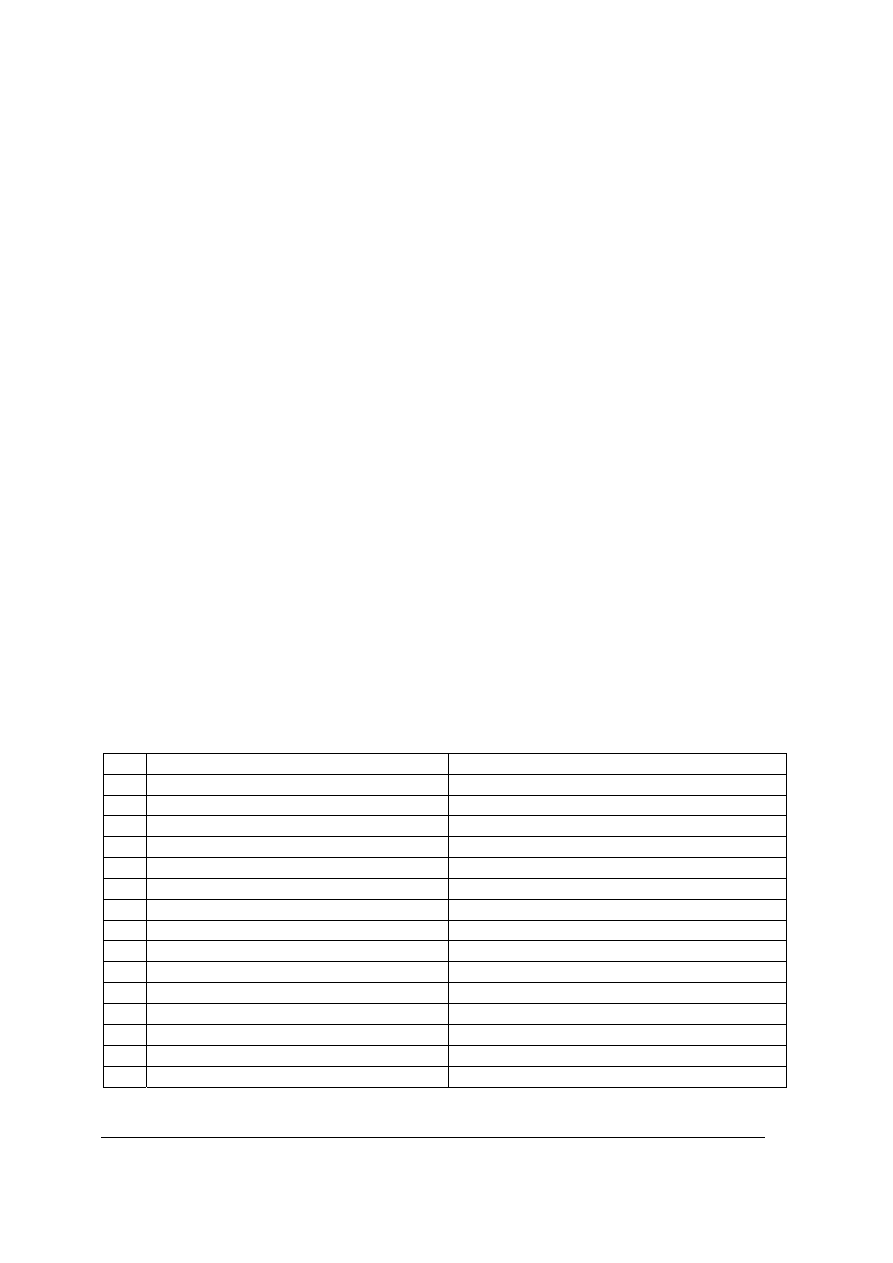

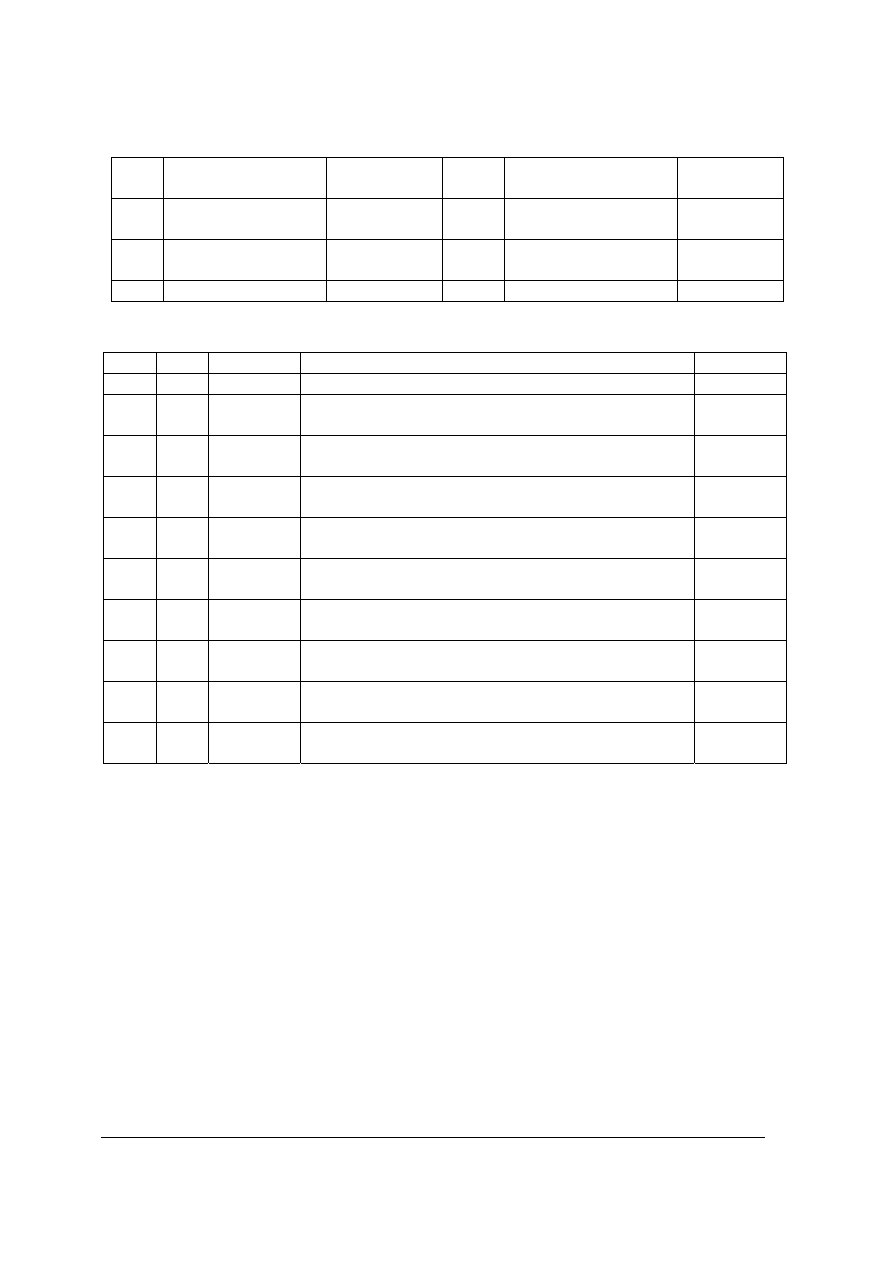

Tabela 5.2 – 1. Wykaz majątku Przedsiębiorstwa X z uwzględnieniem rocznej stawki zużycia

Lp. Wyszczególnienie Ilość w

sztukach

Cena nabycia Roczna stawka

zużycia w %

Wycena Wartość

1. Budynek

1

220

000,00

2,5%

2. Maszyny

krawieckie

5 4

000,00

15%

3. Zestaw

komputerowy

1 5

000,00

30%

4. Samochód

dostawczy

1 60

000,00

20%

5. Akcje

spółki X

20

200,00

x

6. Akcje spółki Z

50

500,00

x

7. Razem

x

x

x

x

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Wskazówki do realizacji:

Należy zwracać uwagę by uczniowie wybrali właściwą cenę akcji. Przy obliczaniu

amortyzacji należy stosować metodę liniową – wskazana byłaby krótka informacja, że jest to

metoda równych odpisów rocznych. Należy również wyjaśniać powstałe podczas

wykonywania ćwiczenia wątpliwości.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wstawić właściwą cenę w tabelę - w kolumnie „wycena”,

2) obliczyć wartość poszczególnych składników majątku,

3) obliczyć łączną wartość majątku.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika,

−

kalkulator.

5.2.2. Sprawdzian postępów

Uczeń potrafi:

Tak Nie

1) zdefiniować pojęcia:

cena zakupu,

cena nabycia,

cena sprzedaży netto,

koszt wytworzenia,

wartość godziwa,

kurs kupna,

kurs sprzedaży,

cena rynkowa,

trwała utrata wartości,

2) obliczyć wartość zużycia rzeczowych składników majątku trwałego,

3) zastosować właściwą cenę dla wyceny poszczególnych składników

majątku,

4) wycenić:

-

należności,

-

zobowiązania,

-

papiery wartościowe,

-

składniki aktywów wyrażone w walutach obcych,

-

składniki pasywów wyrażone w walutach obcych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.3. Inwentaryzacja

5.3.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Maszyny znajdujące się w hali produkcyjnej inwentaryzuje się w drodze

..........................................................., maszyny znajdujące się w trudno dostępnych magazynach

w drodze ..............................................., maszyny wydzierżawione innej jednostce inwentaryzuje

się poprzez ................................................................

Raz na dwa lata można inwentaryzować zapasy ...................., ....................., ....................,

......................., jeżeli objęte są ewidencją .......................................... i znajdują się na terenie

.....................................

Należności będące przedmiotem sporu pomiędzy przedsiębiorstwem a kontrahentem

inwentaryzuje się w drodze ...............................................................................................

Składniki majątku, które zostały przekazane kontrahentowi do użytkowania na podstawie

umowy najmu inwentaryzuje się u właściciela w drodze ....................................................,

natomiast na kontrahencie ciąży obowiązek inwentaryzacji w drodze .......................................

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 2

Dobierz właściwą metodę inwentaryzacji do wyszczególnionego przez właścicielkę zakładu

krawieckiego, składnika.

Tabela 5.3– 1. Wykaz składników majątku i zobowiązań zakładu krawieckiego

Lp. Wyszczególnienie

Metoda

inwentaryzacji

1. środki pieniężne na rachunku bieżącym

2. maszyny

krawieckie

3. Materiały

4. kredyt

bankowy

5. należności od odbiorców

6. zestaw

komputerowy

7. samochód

dostawczy

8. akcje

spółki x

9. zobowiązania wobec pracowników

10. Grunty

11. należności od budżetu

12. zobowiązania wobec dostawców

13. środki pieniężne w kasie

14. wyroby

gotowe

15. kapitał właściciela

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Wskazówki

do

realizacji:

Przed przystąpieniem do realizacji ćwiczenia należy sprawdzić, czy uczniowie rozróżniają

metody amortyzacji. Należy sprawdzić poprawność jego wykonania i wyjaśnić ewentualne

wątpliwości.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne,

−

ćwiczenia w grupach o jednorodnej pracy,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 3

Sporządź instrukcję inwentaryzacyjną w jednostce gospodarującej.

Wskazówki

do

realizacji:

Należy przygotować uczniom wzorcowe, przykładowe instrukcje. Ćwiczenie powinno

zakończyć się prezentacją opracowanych instrukcji, dyskusją, wskazaniem ewentualnych

niedociągnięć i oceną.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Zalecane metody nauczania – uczenia się:

−

pokaz z objaśnieniem,

−

ćwiczenia indywidualne,

−

ćwiczenia w grupach o jednorodnej lub zróżnicowanej pracy,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika,

−

komputer z dostępem do Internetu,

−

przykładowa instrukcja inwentaryzacyjna.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

5.3.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcia:

remanent,

spis z natury,

inwentaryzacja,

2) określić zadania komisji inwentaryzacyjnej,

3) zastosować właściwą metodę inwentaryzacji poszczególnych składników

aktywów i pasywów,

4) sporządzić instrukcję inwentaryzacyjną,

5) wyznaczyć

właściwy termin przeprowadzenia inwentaryzacji

poszczególnych składników aktywów i pasywów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5.4. Dowody księgowe

5.4.1. Ćwiczenia

Ćwiczenie 1

Dokumenty księgowe powinny zawierać wyczerpujące informacje o dokonanych operacjach.

W związku z tym powinny informować między innymi o jednostce ........................

i jednostce .............................., miejscu i dacie ................... , treści ........................................

Dokument wystawiony w walucie obcej powinien zawierać przeliczenie ……………… po

kursie ............................

Faktura od kontrahenta za zakupione materiały będzie dokumentem zewnętrznym

.................., natomiast faktura wystawiona kontrahentowi za sprzedane produkty będzie

dokumentem .................................................

Uwzględniając podstawę wystawienia dokumenty księgowe można podzielić na ................

i ......................

Błędy w fakturze za sprzedane produkty, wysłanej do kontrahenta można poprawić poprzez

........................................................................

Jeżeli w liście płac sporządzonej w naszej jednostce zauważymy błąd, to możemy go

poprawić poprzez ...........................

Dokumenty księgowe poddaje się kontroli pod względem ..........................,.....................

i ............................

Dekretowanie dokumentów polega na wskazaniu sposobu ……………………………, oraz

nadaniu dokumentowi ............................................................

Przechowywanie dokumentów przez wyznaczony przepisami okres nazywa się ....................

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 2

Wpisz do tabeli nazwę dokumentu, który powinien odzwierciedlać wymienione operacje

gospodarcze.

Tabela 5.4– 1. Wykaz operacji gospodarczych w Przedsiębiorstwie X

Lp. Treść operacji

Dokument

1. Zużyto materiały przy wykonywaniu usług.

2. Naliczono wynagrodzenia pracownikom wykonującym usługi.

3. Otrzymano

fakturę za energię zużytą przy wykonywaniu usługi.

4. Bank

pobrał z rachunku bieżącego prowizję za prowadzenie

rachunku.

5. Bank

doliczył do rachunku bieżącego odsetki od środków tam

zgromadzonych.

6. Wystawiono

odbiorcy

fakturę za wykonaną usługę.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

7. Odbiorca

wpłaca należność na rachunek bieżący.

8. Wypłacono płace pracownikom na ich konta w banku.

9. Spłacono z rachunku bieżącego zobowiązanie za zużytą energię.

10. Pracownik przedstawia rozliczenie kosztów podróży służbowej.

11. Wydano sprzedane, zbędne materiały.

12. Przyjęto do magazynu zakupione od dostawcy materiały.

Źródło: opracowanie własne

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przybory do pisania,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 3

Zaprojektuj obieg 2 dokumentów księgowych:

1. zewnętrznego obcego w przedsiębiorstwie produkcyjnym,

2. wewnętrznego w przedsiębiorstwie handlowym.

Wskazówki

do

realizacji:

Ćwiczenie może być wykonywane indywidualnie lub w grupach, z których każda będzie

projektować obieg wskazanego przez nauczyciela dokumentu. Grupy mogą również

opracowywać obieg tego samego dokumentu, wymieniać się uwagami. W każdym przypadku

ćwiczenie należy zakończyć prezentacją opracowań, dyskusją, wskazaniem ewentualnych

niedociągnięć i oceną.

Zalecane metody nauczania – uczenia się:

−

pokaz z objaśnieniem,

−

ćwiczenia indywidualne,

−

ćwiczenia w grupach o jednorodnej lub zróżnicowanej pracy,

−

dyskusja.

Środki dydaktyczne:

−

przybory do pisania,

−

struktury organizacyjne przedsiębiorstwa produkcyjnego i handlowego,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 4

Sporządź instrukcję obiegu dokumentów we wskazanej przez nauczyciela jednostce.

Wskazówki

do

realizacji:

Należy przygotować uczniom wzorcowe, przykładowe instrukcje oraz struktury

organizacyjne przedsiębiorstw, dla których instrukcja ma być opracowana. Ćwiczenie może być

wykonywane indywidualnie, w grupach o jednorodnej lub zróżnicowanej pracy. W każdym

przypadku powinno zakończyć się prezentacją opracowanych instrukcji, dyskusją, wskazaniem

ewentualnych niedociągnięć i oceną.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Zalecane metody nauczania – uczenia się:

−

pokaz z objaśnieniem,

−

ćwiczenia indywidualne,

−

ćwiczenia w grupach o jednorodnej lub zróżnicowanej pracy,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika,

−

struktura organizacyjna przykładowej jednostki gospodarującej,

−

komputer z dostępem do Internetu,

−

przykładowa instrukcja obiegu dokumentów.

Ćwiczenie 5

Sporządź wykaz i obieg dokumentów własnych we wskazanej przez nauczyciela jednostce,

uwzględniając elementy zamieszczone w tabeli.

Tabela 5.4 –2. Przykładowy wzór tabeli i wykazu dokumentów

Lp. Nazwa

dokumentu

Ilość

egzemplarzy

Dokument

sporządza

i podpisuje

(termin)

Kontrola

merytoryczna

(termin)

Dokument

podpisuje

(zatwierdza)

Dokument

otrzymuje

Źródło: opracowanie własne

Wskazówki

do

realizacji:

Należy przygotować uczniom przykładowe wykazy i obiegi dokumentów oraz struktury

organizacyjne przedsiębiorstw, dla których mają być opracowane. Ćwiczenie powinno zakończyć

się prezentacją opracowań, dyskusją, wskazaniem ewentualnych niedociągnięć i oceną.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Zalecane metody nauczania – uczenia się:

−

pokaz z objaśnieniem,

−

ćwiczenia indywidualne,

−

ćwiczenia w grupach o jednorodnej lub zróżnicowanej pracy,

−

dyskusja.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika,

−

komputer z dostępem do Internetu,

−

przykładowe wykazy i obieg dokumentów,

−

struktury organizacyjne przedsiębiorstw.

5.4.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcia:

dowód księgowy, dekretacja dokumentów, archiwowanie

dokumentów,

2) sklasyfikować dowody księgowe,

3) określić zakres i przedmiot kontroli dowodów księgowych,

4) zaprojektować obieg dowodów księgowych,

5) określić zasady przechowywania dowodów księgowych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

5.5. Księgi rachunkowe

5.5.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Zapisów w księgach ………………… dokonywać ołówkiem, ………………. używać

korektora,………………………… zamazywać dokonanych wcześniej zapisów.

Księgi rachunkowe otwiera się na dzień………………………, na początek ……………, na

dzień zmiany ………………….., na dzień rozpoczęcia ……………………………………

Księgi rachunkowe tworzy: ……………., ………………..,…………, ………., …… ………

Księgi rachunkowe powinny być prowadzone rzetelnie, ………………, ……………, ……

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości.

Ćwiczenie 2

Sporządź inwentarz dla dowolnego przedsiębiorstwa prowadzonego przez osobę fizyczną

i rozpoczynającego ewidencję zgodnie z wymogami ustawy o rachunkowości.

Tabela 5.5 – 1. Przykładowy wzór inwentarza

Inwentarz

sporządzony na dzień…………..

Lp. Treść Wartość

1 2

3

A Składniki majątku

1. Majątek trwały

Budynek

Samochody

……..

2. Majątek obrotowy

Materiały

Produkty gotowe

………………

Należności od odbiorców

……………………

Gotówka w kasie

Środki pieniężne w banku

3. Razem składniki majątku

B Składniki zobowiązań

1. Długoterminowe zobowiązania

…………………..

…………………..

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

2. Krótkoterminowe zobowiązania

………………………

……………………….

3. Razem zobowiązania

C Kapitał własny

Źródło: opracowanie własne

Wskazówki

do

realizacji:

Ćwiczenie może być wykonywane indywidualnie, w grupach o jednorodnej lub

zróżnicowanej pracy. Można przygotować uczniom informacje dotyczące wartości składników

inwentarza lub mogą być to dowolne dane, wymyślone przez uczniów. Należy zwrócić wtedy

uwagę na logiczny związek między charakterem działalności a rodzajem składników majątku.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) nazwać przedsiębiorstwo i podać jego adres,

2) wybrać charakter działalności,

3) sporządzić arkusz spisu z natury rzeczowych składników majątku (dane dowolne),

4) ustalić stan zobowiązań (dowolne),

5) obliczyć kapitał własny,

6) sporządzić „inwentarz” korzystając z zamieszczonego wzoru.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne,

−

ćwiczenia w grupach o jednorodnej lub zróżnicowanej pracy,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika,

−

arkusze spisu z natury,

−

kalkulator.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

5.5.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1. zdefiniować pojęcia: księgi rachunkowe, zapis księgowy, zapis

chronologiczny,

2. sporządzić wykaz ksiąg rachunkowych,

3. określić moment otwarcia i zamknięcia ksiąg rachunkowych,

4. określić:

−

podstawę sporządzania zestawienia obrotów i sald,

−

zawartość zestawienia obrotów i sald,

−

zasady prowadzenia ksiąg rachunkowych,

−

sposób dokonywania zapisów w księgach,

5. sporządzić „inwentarz”,

6. określić elementy zapisu księgowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

5.6. Konta

księgi głównej

5.6.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Księgowanie operacji po stronie debetowej konta nazywa się ........................................,

........................................., ……………………………………………

Jeżeli obroty kredytowe będą mniejsze od obrotów debetowych to wystąpi saldo

...................................., natomiast gdy obroty debetowe będą mniejsze od kredytowych to będzie

saldo ....................................

Zasada równowagi bilansowej polega na tym, że każda operacja księgowana jest...................

.....................................................................................…………………

Zwiększenia na kontach aktywnych księguje się po stronie ..........................................., a na

kontach pasywnych po stronie ............................................................

Jeżeli zaksięgujemy daną operację na dwóch kontach po tych samych stronach to po

podliczeniu obrotów w zestawieniu obrotów i sald wystąpi ....................................................

Zamknięcie kont na koniec roku obrotowego polega na wpisaniu sald końcowych

debetowych po stronie ....................................., a sald kredytowych po stronie ..........................

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 2

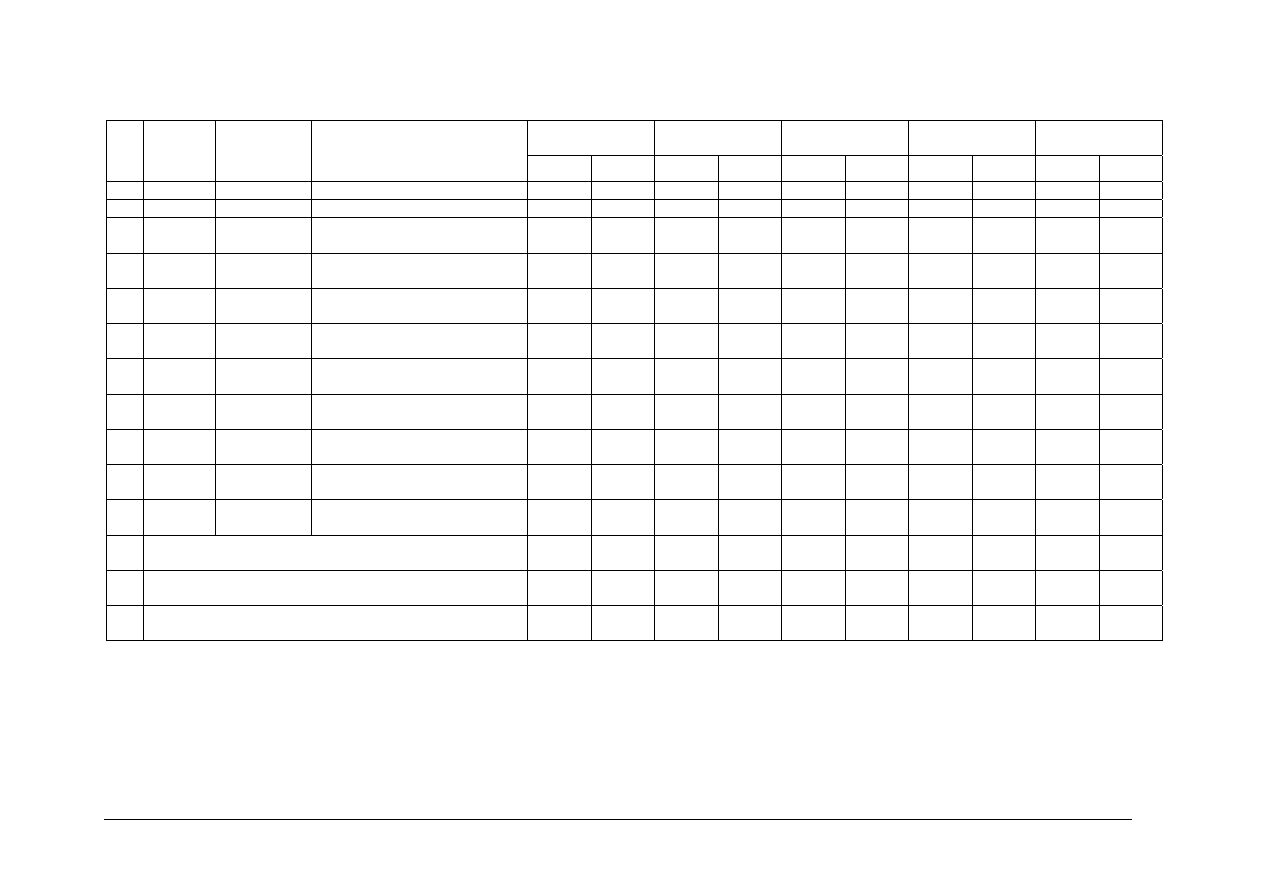

Na podstawie zamieszczonego niżej uproszczonego bilansu wpisz odpowiednio salda

początkowe na konta teowe.

Tabela 5.6 – 1.

Bilans uproszczony Przedsiębiorstwa Przemysłowego X na dzień …………

Lp. Aktywa Wartość Lp.

Pasywa

Wartość

1. Środki trwałe 50

000,00

1.

Fundusz

założycielski 60

000,00

2. Materiały 20

000,00

2.

Fundusz

przedsiębiorstwa 40

000,00

3. Produkty w toku

10 000,00

3. Zysk

10 000,00

4. Wyroby gotowe

35 000,00

4. Kredyty bankowe

30 000,00

5. Należności od

odbiorców 30

000,00

5. Zobowiązania wobec

dostawców 20

000,00

6. Kasa

5 000,00

6. Zobowiązania wobec budżetu 10

000,00

7. Rachunek bieżący 50

000,00

7.

Zobowiązania wobec

pracowników 30

000,00

8. Razem

200 000,00

8. Razem

200 000,00

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Tabela 5.6 – 2. Wykaz kont w Przedsiębiorstwie Przemysłowym X

Środki trwałe Materiały

Produkty w toku Wyroby gotowe

Należności od

odbiorców

Dt Ct Dt Ct Dt Ct Dt Ct Dt Ct

BO

50 000,00

Kasa Rachunek

bieżący

Fundusz

założycielski

Fundusz

przedsiębiorstwa

Zysk

Dt Ct Dt Ct Dt Ct Dt Ct Dt Ct

BO

60 000,00

Kredyty bankowe

Zobowiązania wobec

dostawców

Zobowiązania wobec

budżetu

Zobowiązania wobec

pracowników

Dt Ct Dt Ct Dt Ct Dt Ct

Źródło: opracowanie własne

Wskazówki

do

realizacji:

Ćwiczenie ma na celu utrwalenie zasady wpisywania sald początkowych na konta. Może być

wykonane na przygotowanych w tym celu tabelach.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wpisać podane w uproszczonym bilansie salda początkowe po właściwych stronach konta,

stosując zasadę księgowania na kontach aktywnych i pasywnych,

2) wpisywać według podanego przykładu - na koncie środki trwałe i fundusz założycielski.

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 3

Otwórz konta księgowe i zaksięguj wyszczególnione niżej operacje gospodarcze

w zamieszczonej tabeli.

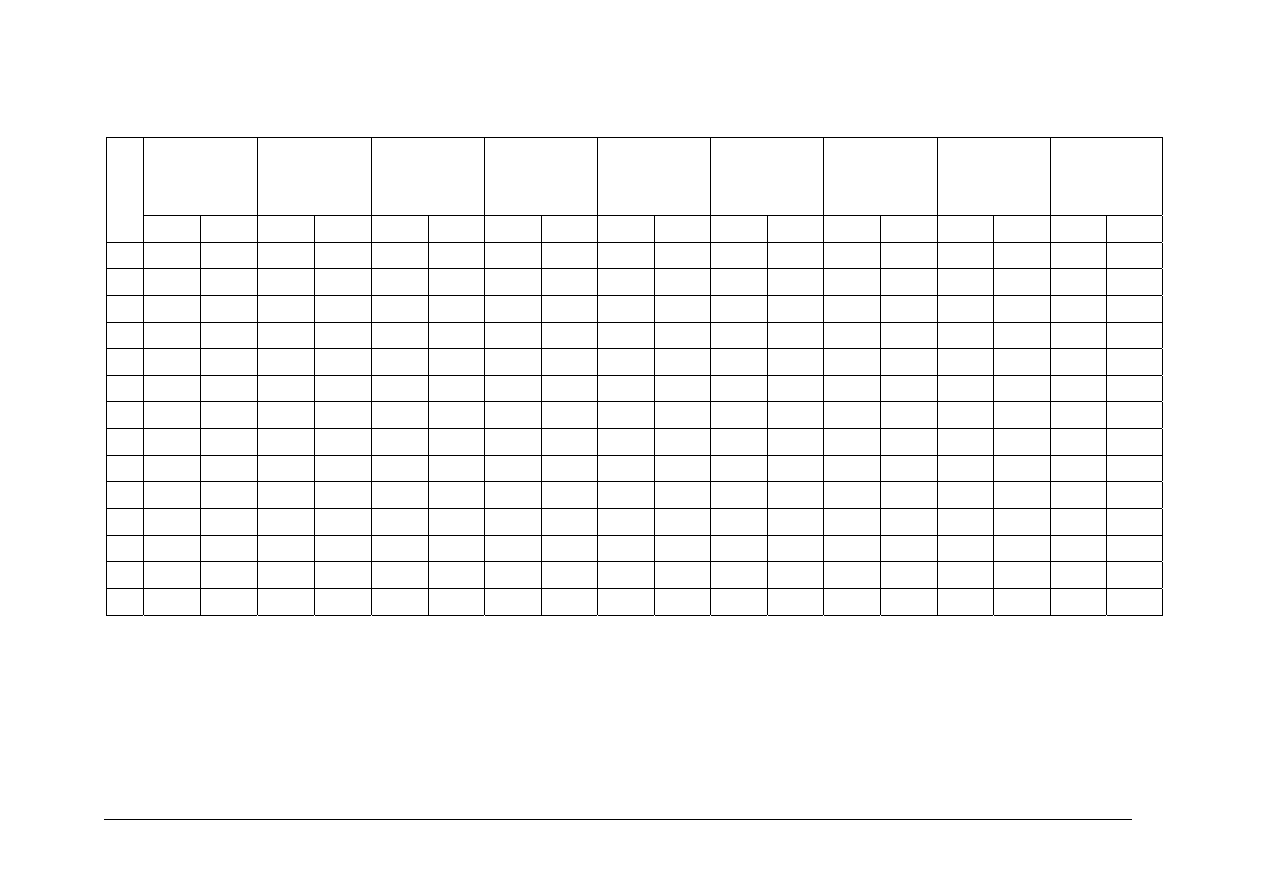

Tabela 5.6 – 3. Bilans uproszczony na dzień 01.01.200_ w Spółdzielni Handlowej „Z”

Lp. Aktywa Wartość Lp.

Pasywa

Wartość

1.

Środki trwałe

40 000,00

1.

Fundusz udziałowy 120

000,00

2. Materiały

5 000,00

2.

Fundusz zasobowy

60 000,00

3. Towary

150 000,00

3.

Zysk

10 000,00

4. Należności od

odbiorców 40

000,00

4. Kredyty

bankowe

20

000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

5. Należności od

pracowników 5

000,00

5.

Zobowiązania wobec

dostawców 50

000,00

6. Kasa

5 000,00

6.

Zobowiązania wobec

budżetu 10

000,00

7. Rachunek bieżący

55 000,00

7.

Zobowiązania wobec

pracowników 30

000,00

8. Razem

300

000,00

8. Razem

300

000,00

Źródło: opracowanie własne

Tabela 5.6 – 4. Wykaz operacji gospodarczych w Spółdzielni Handlowej „Z”

Lp. Data Dokument

Treść operacji

Kwota

1.

02.01. RK 1/0-

Zakupiono materiały za gotówkę. 2

000,00

2.

03.01. FA VAT

2/0-

Zakupiono towary od dostawcy z odroczonym

terminem płatności. 50

000,00

3.

03.01. FA VAT

1/0-

Sprzedano towary odbiorcy z odroczonym terminem

płatności.

60 000,00

4.

05.01. WB 1/0-

Odbiorca wpłaca część należności na rachunek

bieżący.

60 000,00

5.

05.01. WB 1/0-

Spłacono z rachunku bankowego część zobowiązań

wobec dostawców.

50 000,00

6.

10.01. WB 2/0-

Spłacono część zobowiązań wobec dostawców

z kredytu bankowego.

30 000,00

7.

15.01. RK 2/0-

Wypłacono z kasy pracownikowi zaliczkę do

rozliczenia. 1

000,00

8.

31.01. WB 3/0-

Wypłacono płace pracownikom na ich konta

w banku.

20 000,00

9.

31.01. WB 3/0-

Spłacono z rachunku bieżącego zobowiązanie wobec

budżetu. 10

000,00

10. 31.01. RK 3/0-

Przyjęto gotówkowy udział nowego członka

spółdzielni. 20

000,00

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Tabela 5.6 – 5. Księga za rok 200_ - str.1

Towary Należności od

odbiorców

Należności od

pracowników

Kasa Rachunek

bieżący

Lp. Data Dokument

Treść operacji

Dt Ct Dt Ct Dt Ct Dt Ct Dt Ct

BO 01.01.0_ PK

1/0_

Bilans

otwarcia

150 000-

1. 02.01.0_ RK 1/0_

Zakup materiałów

2

000-

2.

3.

4.

5.

6.

7.

8.

9.

10.

11. Razem obroty za miesiąc styczeń

12. Salda końcowe

13. Razem

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Tabela 5.6 – 5. Księga za rok 200_ - str.2

Środki trwałe

Materiały Fundusz

udziałowy

Fundusz

zasobowy

Zysk Kredyty

bankowe

Zobowiązania

wobec

dostawców

Zobowiązania

wobec budżetu

Zobowiązania

wobec

pracowników

Lp.

Dt

Ct

Dt Ct

Dt

Ct

Dt Ct

Dt Ct

Dt Ct

Dt Ct

Dt Ct

Dt Ct

BO

40 000-

5 000-

1.

2 000-

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

40 000-

0-

7 000-

0-

12.

-

40 000-

- 7

000-

13.

40 000-

40 000-

7 000-

7 000-

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Wskazówki do realizacji:

W ćwiczeniu należy zwracać uwagę na estetykę, poprawność zapisów. Przygotowana

tabela jest przykładem formy tabelarycznej – zbliżonej do ewidencji w praktyce gospodarczej.

Po podliczeniu obrotów należy wskazać zgodności, jakie powinny wystąpić. W przypadku ich

braku – należy zwrócić uwagę na konieczność wyszukania błędu.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) przenieś podane w uproszczonym bilansie stany do zamieszczonej wyżej księgi,

2) zaksięgować operacje gospodarcze, które zaistniały w miesiącu styczniu, stosując zasadę

podwójnego księgowania,

3) podliczyć obroty na kontach,

4) wpisać stan końcowy,

5) podliczyć księgę,

6) wzorować się na wpisanych przykładach.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 4

Zadekretuj w tabeli wymienione operacje wpisując nazwy lub symbole kont.

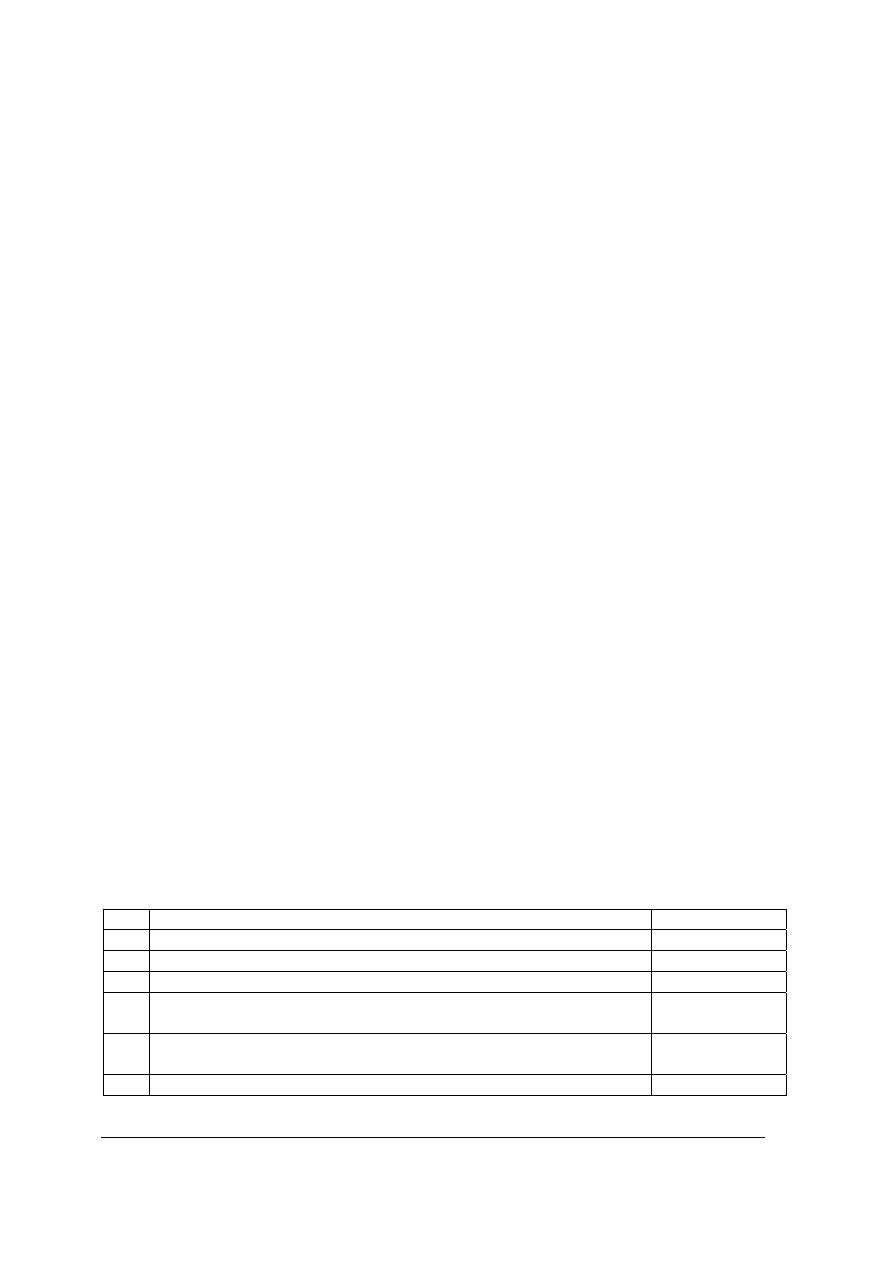

Tabela 5.6 – 6. Wykaz operacji gospodarczych w Przedsiębiorstwie X

Lp. Treść operacji

Dt

Ct

1. Wypłacono z kasy pracownikowi zaliczkę

do rozliczenia.

Należności od

pracowników

Kasa

2. Zakupiono za gotówkę środek trwały.

3. Spłacono z rachunku bieżącego kredyt

bankowy.

4. Spłacono zobowiązanie wobec dostawców

z kredytu bankowego.

5. Otrzymano od dostawcy towary z

odroczonym terminem płatności.

6. Podjęto gotówkę z rachunku bieżącego do

kasy.

7. Wypłacono z kasy wynagrodzenie

pracownikom.

8. Pracownik zwraca do kasy część pobranej

wcześniej zaliczki do rozliczenia.

9. Odbiorca

spłaca należność na rachunek

bankowy.

10. Przeznaczono wygospodarowany zysk na

powiększenie funduszu przedsiębiorstwa.

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Wskazówki do realizacji:

Po zakończeniu ćwiczenia należy sprawdzić dekretacje i wyjaśnić ewentualne błędy,

niejasności.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wzorować się na zadekretowanej 1 operacji,

2) zadekretować w tabeli kolejne operacje stosując zasadę podwójnego księgowania.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 5

Sformułuj treść operacji gospodarczych, które zaksięgowano w sposób podany w tabeli.

Tabela 5.6 – 7. Wykaz dekretacji operacji gospodarczych w Przedsiębiorstwie X

Lp. Dt

Ct

Treść operacji

1. Kasa

Należności od

odbiorców

Odbiorca wpłaca należność do kasy

2. Materiały

Zobowiązania wobec

dostawców

3. Rachunek

bieżący Kredyty

bankowe,

4.

Produkcja w toku

Materiały

5. Należności od

pracowników

Kasa

6. Należności od

odbiorców

Towary

7. Zobowiązania

wobec dostawców

Kredyty bankowe

8.

Środki trwałe Kapitał udziałowy

9. Zobowiązania

wobec budżetu

Rachunek bieżący

10. Zysk Kapitał udziałowy

Źródło: opracowanie własne

Wskazówki do realizacji:

Po zakończeniu ćwiczenia należy sprawdzić, przedyskutować poprawność sformułowań

oraz wyjaśnić ewentualne wątpliwości.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wzorować się na sformułowanej 1 operacji,

2) sformułować treść kolejnych operacji i wpisać do tabeli.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne,

−

dyskusja.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 5

Sporządź uproszczone zestawienie obrotów i sald oraz bilans na koniec okresu.

Tabela 5.6 – 8. Uproszczone zestawienie obrotów i sald za okres 01.01.0_ - 31.01.0_w Spółdzielni Handlowej Z

Salda początkowe + obroty

Salda końcowe

Lp. Nazwa

konta

Dt Ct Dt Ct

1. Środki trwałe

40 000,00

-

40 000,00

-

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

Źródło: opracowanie własne

Wskazówki do realizacji:

Po zakończeniu ćwiczenia należy sprawdzić poprawność. W przypadku niezgodności

należy zwrócić uwagę na konieczność poszukania błędu.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) przenieś podsumowane obroty kont z Ćwiczenia 3 do tabeli wpisując je odpowiednio do

kolumny - salda początkowe + obroty,

2) wzorować się na wpisanej 1 pozycji,

3) podliczyć kolumnę obrotów, w której obroty debetowe powinny zgadzać się

z kredytowymi,

4) w przypadku niezgodności poszukać błędu, który może wynikać z sumowania lub nie

zachowania przy księgowaniu zasady podwójnego księgowania,

5) obliczyć salda poszczególnych kont i wpisać do kolumny - salda końcowe,

6) podliczyć zestawienie,

7) na podstawienie sald końcowych sporządzić w zeszycie uproszczony bilans na koniec

okresu.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

5.6.4. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcia: konto, strony konta, obroty konta, saldo konta,

2) otworzyć księgi rachunkowe,

3) określić elementu zapisu księgowego,

4) ewidencjonować operacje w rocznym cyklu księgowym:

- zastosować zasady księgowania operacji bilansowych na kontach,

- podliczyć obroty na kontach,

- sporządzić zestawienie obrotów i sald,

- sporządzić uproszczony bilans na koniec okresu,

5) zamknąć księgi rachunkowe.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

5.7. Konta

ksiąg pomocniczych

5.7.1. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Aby uzyskać dodatkowe informacje, konta księgowe można dzielić ............................

i ...............................

Konta syntetyczne powstałe w wyniku podziału poziomego są kontami .............................

Jeżeli do danego konta syntetycznego stworzono konta analityczne, to każda operacja

zaksięgowana na koncie syntetycznym musi być ................................................................,

z zastosowaniem zasady ................................................................

Suma obrotów debetowych wszystkich kont analitycznych prowadzonych do danego konta

syntetycznego, musi się zawsze równać ...........................................................

Zalecane metody nauczania – uczenia się:

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 2

Zaksięguj operacje gospodarcze i sporządź zestawienia.

Tabela 5.7 – 1. Spółdzielnia Handlowa „Z” -

Bila

ns uproszczony na dzień 31.01.200_ r.

L

p.

Aktywa Wartość Lp.

Pasywa

Wartość

1. Środki trwałe

100 000,00

1. Fundusz udziałowy 100

000,00

2. Towary

100 000,00

2. Fundusz zasobowy

100 000,00

3. Kasa

5 000,00

3. Kredyty bankowe

50 000,00

4. Rachunek bieżący 95

000,00

4.

Zobowiązania wobec

dostawców 50

000,00

5. Razem

300 000,00

5. Razem

300 000,00

Źródło: opracowanie własne

Na stan początkowy „Towarów” składają się:

- towar A – 20000 kg po 2,00 zł.

- towar B – 20000 kg po 3,00 zł.

Na stan początkowy „Zobowiązań wobec dostawców” składają się:

- Zobowiązania wobec dostawcy X - 30 000,00

- Zobowiązania wobec dostawcy Y - 20 000,00

Tabela 5.7 – 2. Wybrane operacje w miesiącu styczniu 200_ r.

Lp. Data

Dokument

Treść operacji

Kwota

1. 05.01. Fa VAT

10/0_

Zakupiono od dostawcy X towary z odroczonym

terminem płatności i przyjęto je do magazynu;

- towar A - 10000 kg po 2,00

- towar B - 5000 kg po 3,00

2. 10.01. WB 1/0_

Przelew zobowiązań wobec dostawcy X

45 000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

3. 15.01. Wz 1/0_

Zwrócono dostawcy X część towaru A– 200 kg

po 2,00

4. 20.01. Fa VAT

35/0_

Zakupiono od dostawcy Y towary z odroczonym

terminem płatności i przyjęto je do magazynu:

- towar A - 5000 kg po 2,00

- towar B - 1000 kg po 3,00

5. 25.01. WB 2/0_

Przelew zobowiązań wobec dostawcy Y

33 000,00

Źródło: opracowanie własne

Konta księgi głównej - syntetyczne

Dt Środki trwałe Ct Dt Towary Ct Dt Rachunek bieżący Ct

Sp.100 000,00 Sp.100 000,00

Dt Kasa Ct Dt Fundusz udziałowy Ct Dt Fundusz zasobowy Ct

Dt Kredyty bankowe Ct Dt Zobow. wobec dostawców Ct

Konta ksiąg pomocniczych - analityczne

Dt Zobowiązanie - X Ct Dt Zobowiązanie - Y Ct

30 000,00 (Sp 20 000,00 (Sp

Rys. 5.7 – 1. Konta księgi głównej i ksiąg pomocniczych

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Tabela 5.7 – 3. Kartoteka towaru A

Jednostka miary – kg cena – 2,00

Ilość Wartość

Lp. Data Dokument

Treść

P R S

P

R

S

01.01. PK

1/0_ Saldo

początkowe

20000

40

000,00

1. 05.01. F 10/0_

Zakup od X

10000

30000 20 000,00

60 000,00

Źródło: opracowanie własne

Tabela 5.7 – 4. Kartoteka towaru B

Jednostka miary – kg cena – 3,00

Ilość Wartość

Lp. Data Dokument

Treść

P R S P

R

S

Źródło: opracowanie własne

Tabela 5.7 – 5. Spółdzielnia Handlowa „Z” - Uproszczone zestawienie obrotów i sald kont ksiąg pomocniczych

- analitycznych do konta „Zobowiązania wobec dostawców” za okres 01.01.0_ - 31.01.0_

Salda początkowe + obroty

Salda końcowe

Lp. Nazwa

konta

Dt Ct Dt Ct

1. Zobowiązanie – X

2. Zobowiązanie – Y

3. Razem

Źródło: opracowanie własne

Tabela 5.7 – 6. Spółdzielnia Handlowa „Z” - Uproszczone zestawienie obrotów i sald kont ksiąg pomocniczych

- analitycznych do konta „Towary” za okres 01.01.0_ - 31.01.0_

Salda początkowe + obroty

Salda końcowe

Lp. Nazwa

konta

Dt

(przychody)

Ct

(rozchody)

Dt Ct

1. Towar A

2. Towar B

3. Razem

Źródło: opracowanie własne

Wskazówki do realizacji:

W ćwiczeniu należy zwracać uwagę na poprawność zapisów, powiązania między

zapisami na kontach syntetycznych i analitycznych. Można je wykonać na przygotowanych

kontach teowych i tabelach. Po podliczeniu obrotów należy przypomnieć uczniom

o sprawdzeniu zgodności między analityką a syntetyką. W przypadku jej braku – należy

zwrócić uwagę na konieczność wyszukania błędu.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) na podstawie uproszczonego bilansu otworzyć załączone konta „teowe”,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

2) na podstawie informacji pod bilansem otworzyć załączone konta analityczne,

3) zaksięgować podane operacje na kontach syntetycznych i analitycznych,

4) podliczyć obroty na kontach analitycznych i syntetycznych,

5) sporządzić w zeszycie uproszczone zestawienie kont syntetycznych,

6) sporządzić na załączonych wzorach zestawienia kont analitycznych,

7) sprawdzić zgodność obrotów kont analitycznych z odpowiednim kontem syntetycznym,

8) w przypadku niezgodności poszukać błędu, który może wynikać z sumowania lub nie

zachowania przy księgowaniu zasady podwójnego księgowania na kontach syntetycznych

a powtarzanego zapisu na kontach analitycznych,

9) obliczyć salda poszczególnych kont i wpisać do kolumny - salda końcowe.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

literatura z rozdziału 7 poradnika,

−

tabele – księgi głównej,

−

tabele – zestawień obrotów,

−

kalkulator.

Ćwiczenie 4

Zadekretuj w tabeli wymienione operacje.

Tabela 5.7 – 7. Wykaz operacji gospodarczych w Przedsiębiorstwie X

Konta księgi głównej -

syntetyczne

Konta ksiąg

pomocniczych -

analityczne

Lp. Treść operacji

Dt Ct Dt Ct

1. Zakupiono za gotówkę towar A.

Towary

Kasa

Towar A

-

2. Wydano do produkcji materiał

N.

3. Zakupiono od dostawcy M,

materiał W, z odroczonym

terminem płatności.

4. Spłacono z rachunku bieżącego

zobowiązanie wobec dostawcy Z.

5. Odbiorca K wpłaca należność na

rachunek bieżący.

6. Zwrócono dostawcy M, część

materiału W.

7. Pracownik X pobrał z kasy

zaliczkę do rozliczenia.

8. Pracownik X zakupił z pobranej

zaliczki materiał N.

Źródło: opracowanie własne

Wskazówki do realizacji:

Po zakończeniu ćwiczenia należy sprawdzić, przedyskutować poprawność sformułowań

oraz wyjaśnić ewentualne wątpliwości.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) wzorować się na zadekretowanej 1 operacji,

2) zadekretować w tabeli kolejne operacje na kontach syntetycznych, stosując zasadę

podwójnego księgowania,

3) zadekretować w tabeli kolejne operacje na kontach analitycznych, stosując zasadę

powtarzanego zapisu. Konta analityczne prowadzone są do kont: materiałów, towarów,

wyrobów gotowych, należności, zobowiązań.

Zalecane metody nauczania – uczenia się:

−

pokaz z objaśnieniem,

−

ćwiczenia indywidualne,

−

dyskusja.

Środki dydaktyczne:

−

literatura z rozdziału 7 poradnika.

Ćwiczenie 5

Zaksięguj operacje i sporządź zestawienia.

Tabela 5.7 – 8. Salda kont na 01.01.200_ r. w Przedsiębiorstwie Usług Różnych w Zgierzu ul. Usługowa 14

Lp. Nazwa

konta

Wartość

1. Środki trwałe 150

000,00

2. Należności od pracowników

Pracownik A – 4 000,00

Pracownik B - 5 000,00

Pracownik C – 1 000,00

10 000,00

3. Materiały

Materiał Z – 1000 szt. X 30,00

Materiał H – 2000 szt. X 20,00

70 000,00

4. Rachunek bieżący 70

000,00

5. Fundusz założycielski 100

000,00

6. Fundusz przedsiębiorstwa 50

000,00

7. Zobowiązania wobec dostawców

120 000,00

8. Zobowiązania wobec pracowników

30 000,00

Źródło: opracowanie własne

Tabela 5.7 – 9. Operacje gospodarcze w miesiącu styczniu.

Lp. Treść operacji

Kwota

1. Przyjęto od dostawcy środek trwały – zapłata w terminie

późniejszym.

20 000,00

2. Podjęto gotówkę z rachunku bieżącego do kasy.

35 000,00

3. Zakupiono za gotówkę materiały.

Materiał Z – 500 szt. X 30,00

Materiał H – 1000 szt. X 20,00

35 000,00

4. Spłacono zobowiązanie wobec dostawców z kredytu bankowego.

50 000,00

5. Zwrócono dostawcy część materiałów.

Materiał H – 100 szt. X 20,00

2 000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

6. Wypłacono pracownikowi C zaliczkę na zakup materiałów Z

1 000,00

7. Pracownik A rozlicza się z pobranej zaliczki:

zakup materiałów H – 160 szt. X 20,00

wpłata do kasy - 800,00

4 000,00

8. Pracownik B rozlicza się z zaliczki:

zakup materiałów Z – 150 szt. X 30,00

4 500,00

9. Pracownik

C

zakupił z zaliczki materiał N 20 kg X 20,00

400,00

Źródło: opracowanie własne

Wskazówki do realizacji:

W ćwiczeniu należy zwracać uwagę na poprawność zapisów, powiązania między

zapisami na kontach syntetycznych i analitycznych. Po podliczeniu obrotów należy

przypomnieć uczniom o sprawdzeniu zgodności między analityką a syntetyką. W przypadku

jej braku – należy zwrócić uwagę na konieczność wyszukania błędu.

Sposób

wykonania

ćwiczenia

Uczeń powinien:

1) na podstawie uproszczonego bilansu otworzyć w zeszycie konta syntetyczne i analityczne,

2) zaksięgować podane operacje na kontach syntetycznych i analitycznych,

3) podliczyć obroty na kontach analitycznych i syntetycznych,

4) sporządzić w zeszycie uproszczone zestawienie kont syntetycznych,

5) sporządzić w zeszycie uproszczone zestawienia kont analitycznych,

6) sprawdzić zgodność obrotów kont analitycznych z odpowiednim kontem syntetycznym,

7) w przypadku niezgodności poszukać błędu, który może wynikać z sumowania lub nie

zachowania przy księgowaniu zasady podwójnego księgowania na kontach syntetycznych

a powtarzanego zapisu na kontach analitycznych,

8) obliczyć salda poszczególnych kont i wpisać do kolumny - salda końcowe.

Zalecane metody nauczania – uczenia się:

−

pogadanka,

−

ćwiczenia indywidualne.

Środki dydaktyczne:

−

literatura z rozdziału 7 poradnika,

−

kalkulator.

5.7.2. Sprawdzian postępów

Uczeń potrafi:

Tak

Nie

1) zdefiniować pojęcia: konto analityczne, syntetyczne, podział kont,

2) założyć ewidencję na kontach pomocniczych,

3) ustalić powiązania ewidencji analitycznej z syntetyczną i uzgodnić

zapisy,

4) zaksięgować operacje na kontach analitycznych,

5) sporządzić zestawienie obrotów i sald kont analitycznych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

5.8. Poprawianie błędów księgowania