© Leszek Pawłowicz, 2011

- 1 -

Leszek Pawłowicz

Odbudowa wartości przedsiębiorstwa w kryzysie

Rozdział powinien umożliwić odpowiedź na następujące pytania:

1. Co to jest kryzys finansowy przedsiębiorstwa i jaki jest mechanizm kryzysu?

2. Jakie są symptomy a jakie mogą być przyczyny (źródła) kryzysu?

3. Na czym polega klasyczna restrukturyzacja finansowa poprzez obniżenie i

podwyższenie kapitału własnego i jaki jest jej sens?

4. Jak i dlaczego dzieli się przedsiębiorstwo w sytuacji kryzysowej?

5. Na czym polega postępowanie naprawcze w sytuacji kryzysowej?

Bankructwo

przedsiębiorstwa

oznacza

zazwyczaj

całkowite

zniszczenie

wartości

przedsiębiorstwa dla właścicieli. Konsekwencje dla wierzycieli, klientów, pracowników i

lokalnych społeczności teoretycznie mogą zostać istotnie ograniczone, w praktyce okazują się

bardzo dotkliwe. Dlatego ważna jest umiejętność wczesnego zidentyfikowania sytuacji

kryzysowej oraz szybkiego przeciwdziałania niszczeniu wartości przedsiębiorstwa. W

procesie odbudowy wartości bardzo ważna jest profesjonalna restrukturyzacja finansowa

firmy, która stanowi warunek konieczny sukcesu przedsięwzięcia. Całokształt działań

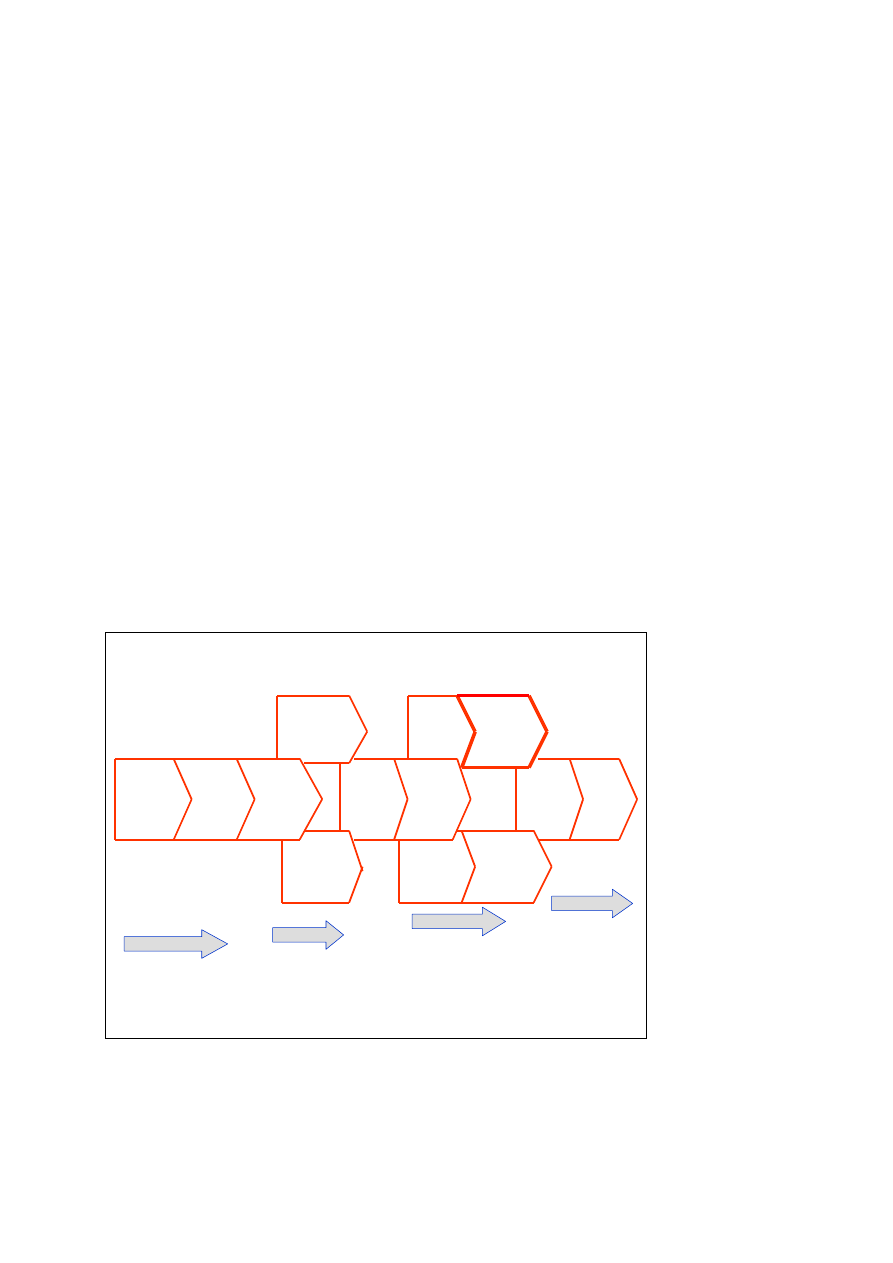

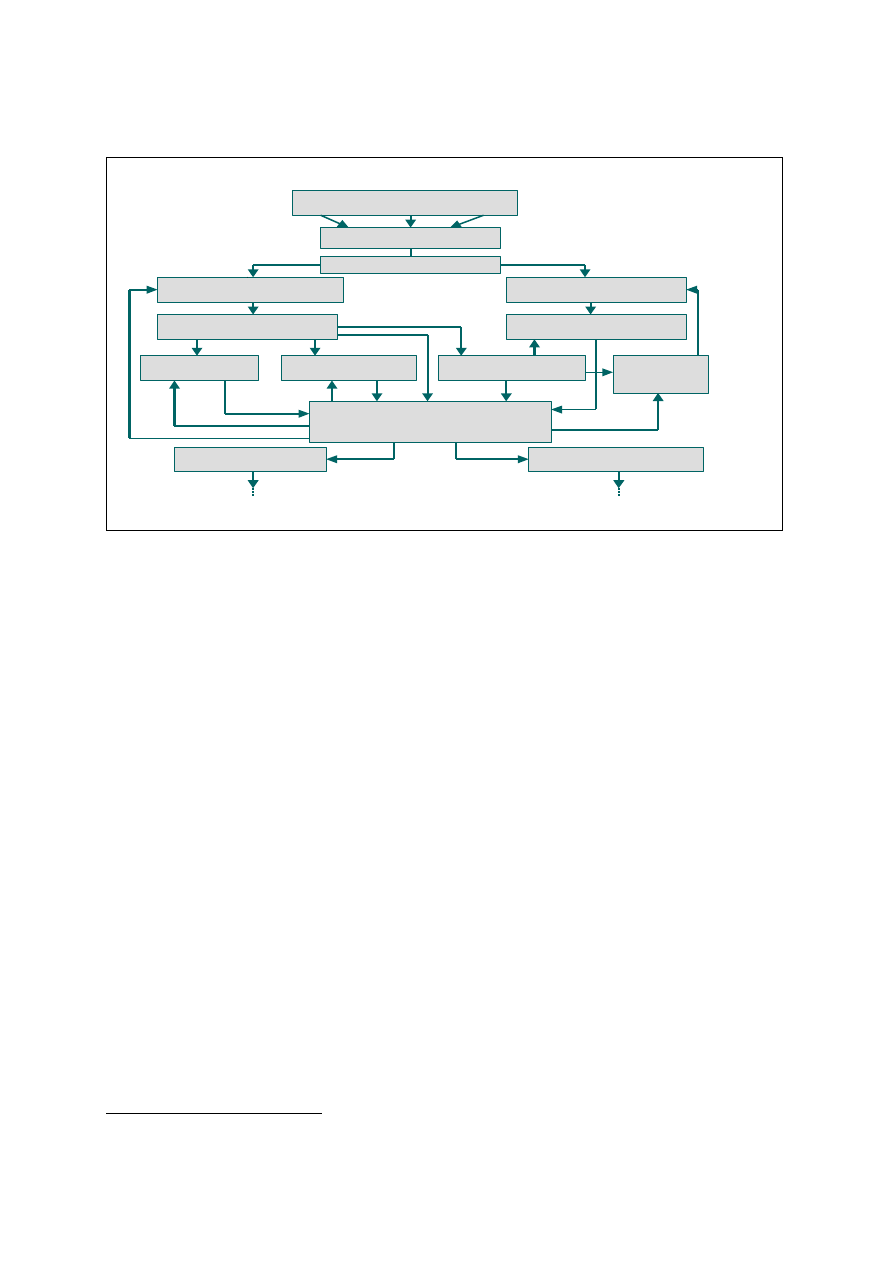

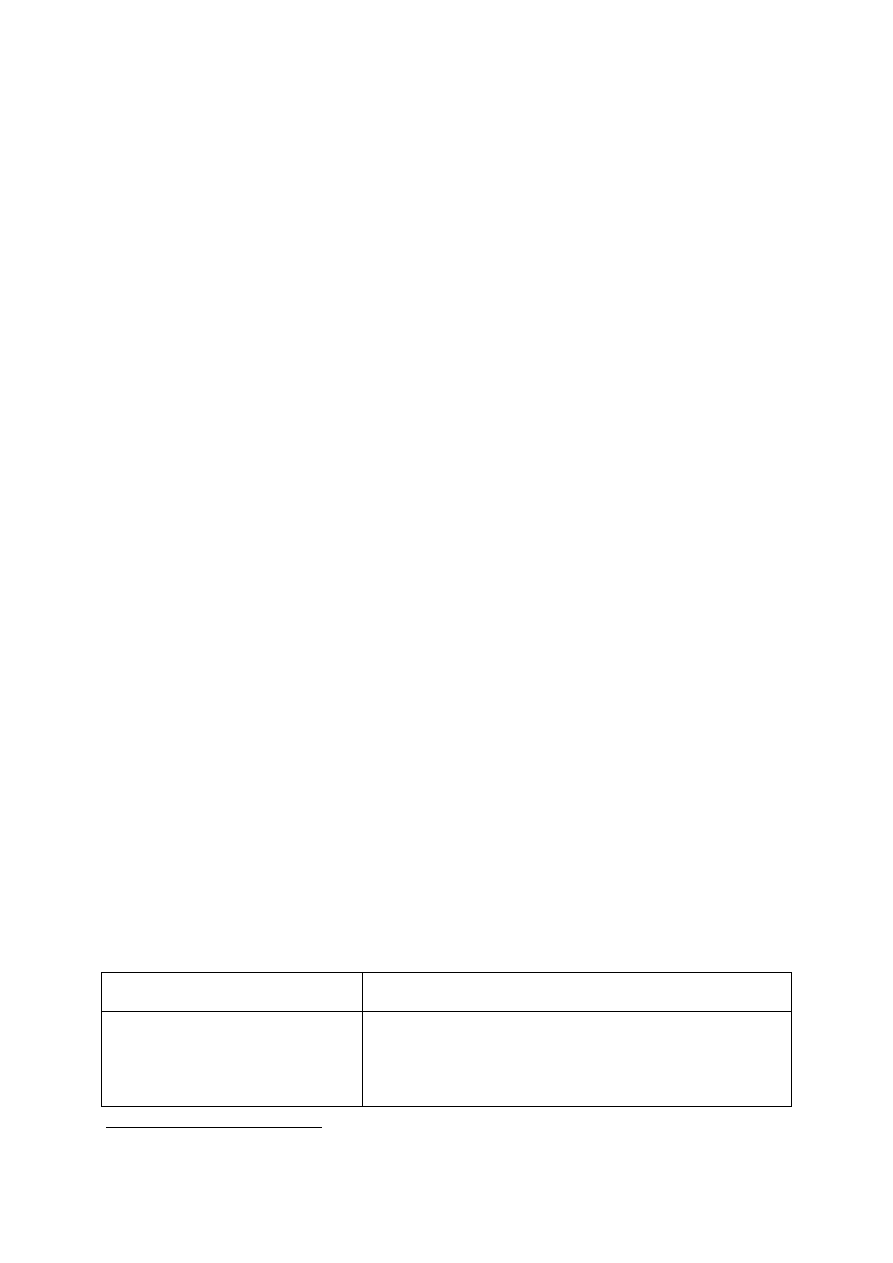

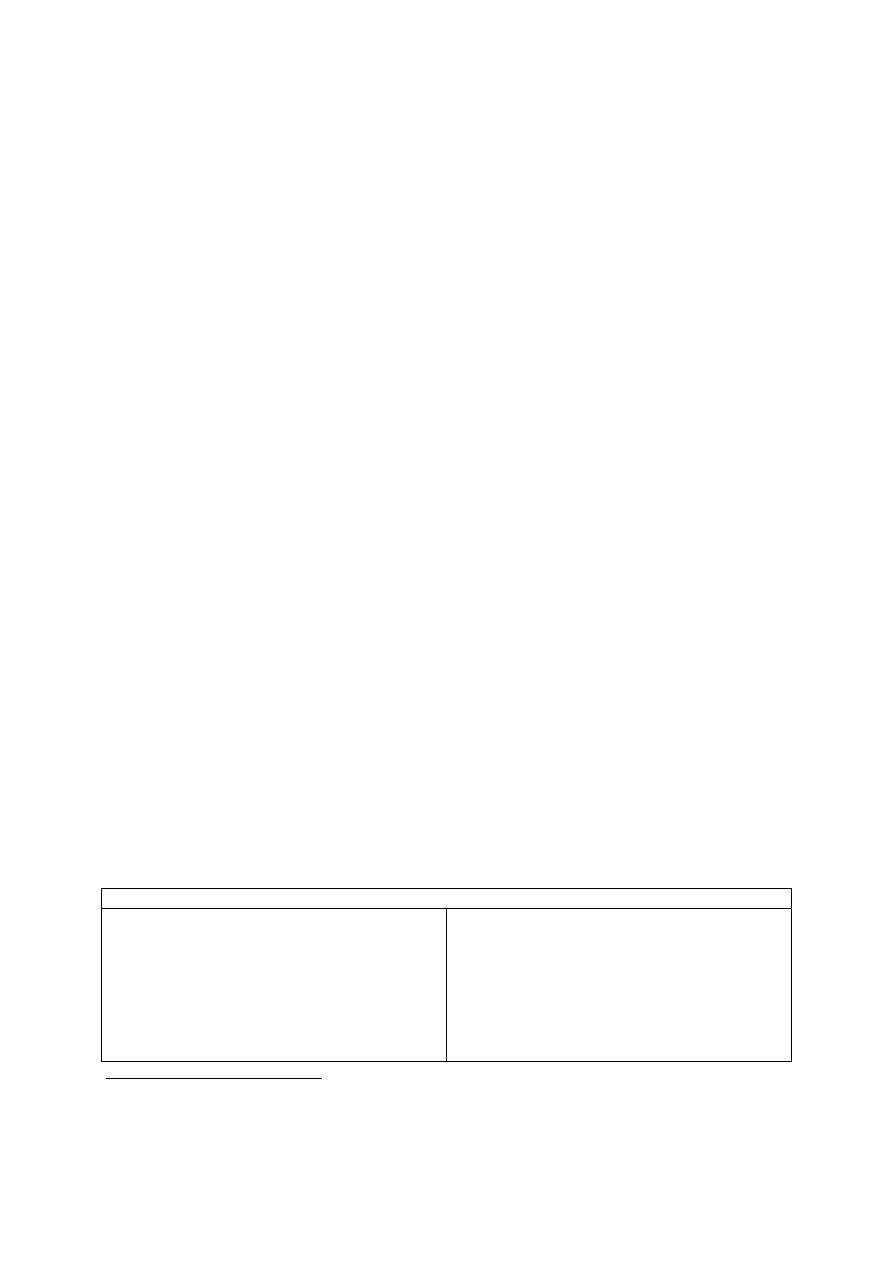

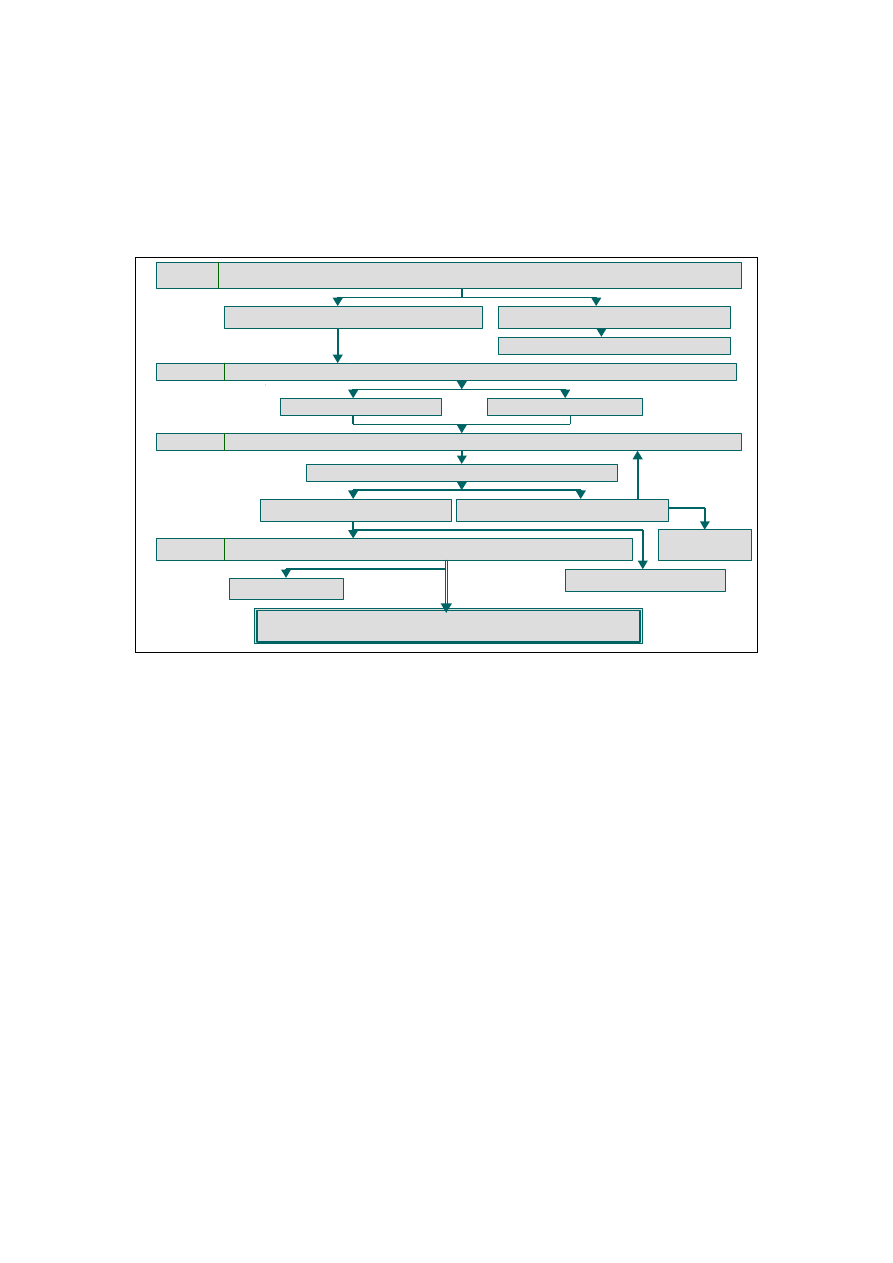

związanych z odbudową wartości przedsiębiorstwa w kryzysie ilustruje rysunek 1.

Rysunek 1.

Proces odbudowy wartości przedsiębiorstwa w kryzysie

Ź

ródło: Black A., Wright P., Bachman J.E., Davies J., W poszukiwaniu wartości dla akcjonariuszy.

Kształtowanie wyników działalności spółek, Dom Wydawniczy ABC, Warszawa 2000.

Restrukturyzacja finansowa przedsiębiorstwa znajdującego się w sytuacji kryzysowej jest

specyficznym obszarem szeroko rozumianego zarządzania wartością firmy. Specyficznym,

Stabilizacja

O

c

e

n

a

s

tr

a

te

g

ic

z

n

y

c

h

o

p

c

ji

k

s

z

ta

łto

w

a

n

ia

p

o

z

y

c

ji

U

s

ta

le

n

ie

o

b

s

z

a

ró

w

p

o

p

ra

w

y

o

p

e

ra

c

ji

W

d

ro

ż

e

n

ie

n

o

w

e

j

s

tr

a

te

g

ii

Restruktu-

ryzacja

finansowa

W

z

m

o

c

n

ie

n

ie

o

rg

a

n

iz

a

c

ji

W

z

m

o

c

n

ie

n

ie

o

p

e

ra

c

ji

U

s

ta

le

n

ie

b

e

z

p

o

ś

re

d

n

ic

h

p

ro

b

le

m

ó

w

S

ta

b

ili

z

a

c

ja

p

o

z

y

c

ji

D

ia

g

n

o

s

ty

k

a

W

y

j

ś

c

ie

Z

a

rz

ą

d

z

a

n

ie

w

a

rt

o

ś

c

i

ą

U

z

y

s

k

a

n

ie

p

o

p

a

rc

ia

w

a

ż

n

y

c

h

s

tr

o

n

z

a

in

te

re

s

o

w

a

n

y

c

h

O

p

ra

c

o

w

a

n

ie

p

la

n

u

o

d

b

u

d

o

w

y

w

a

rt

o

ś

c

i

Analiza

Optymalizacja

pozycji

Umocnienie

© Leszek Pawłowicz, 2011

- 2 -

głównie dlatego, że wartość programów restrukturyzacyjnych analizuje się przede wszystkim

z punktu widzenia konsekwencji dla wierzycieli. Zazwyczaj tylko wówczas, gdy identyfikacja

kryzysu nastąpi we wczesnej jego fazie, można dokonać restrukturyzacji finansowej

wyłącznie w trosce o wartość firmy dla akcjonariuszy. Często jednak opóźnienia w

przepływie informacji zarządczej lub zbyt późna reakcja zarządu, prowadzą do sytuacji, w

której niemożliwe jest uratowanie bytu przedsiębiorstwa bez współpracy z wierzycielami. Z

faktu, że restrukturyzacja finansowa przedsiębiorstwa w kryzysie realizuje głównie interesy

wierzycieli nie wynika sprzeczność z koncepcją shareholder value, ponieważ program

restrukturyzacji musi być atrakcyjny dla nowych inwestorów, którzy gotowi będą wyłożyć

kapitał na dalsze funkcjonowanie i rozwój spółki. Jest to jednak działanie nakierowane

głównie na pozyskanie przyszłych, a nie dotychczasowych akcjonariuszy.

1.

Pojęcie kryzysu przedsiębiorstwa

Pojęcie kryzysu nie jest rozumiane jednoznacznie. Zazwyczaj kojarzy się z przesileniem,

okresem przełomowym, rozstrzygającym, punktem zwrotnym, ponieważ taka jest geneza

tego pojęcia (gr. krisis – rozstrzygnięcie)

1

. Kryzysy mogą bowiem dotyczyć różnych sfer

ż

ycia. Stąd mówimy o kryzysie moralności, kryzysie politycznym, kulturalnym, społecznym,

gospodarczym i innych.

Zdefiniowanie kryzysu przedsiębiorstwa jest o tyle istotne, o ile z definicji tej coś wynika dla

teorii lub praktyki gospodarczej. Jeśli nie, są to wówczas wyłącznie „akademickie

rozważania”. W niniejszym opracowaniu pojęcie kryzysu zostanie zdefiniowane i używane

dla potrzeb restrukturyzacji naprawczej. Narzędzia i techniki restrukturyzacji powinny być

bowiem adekwatne do zaistniałej sytuacji, a reakcje zarządów zaplanowane i profesjonalne, a

nie spontaniczne. Różnego rodzaju kłopoty gospodarcze powodują „że zagrożenie

odpowiednimi reakcjami spontanicznymi jest duże, a niebezpieczeństwo narastania

nieproporcjonalnych negatywnych oddziaływań jest jeszcze większe. Co dla jednych oznacza

konflikt, przez innych klasyfikowane jest jako katastrofa. Co dla jednych jest przejściowym

zakłóceniem, wywołuje u innych nastrój kryzysu”

2

. Reakcja na zakłócenia powinna być inna

niż reakcja na kryzys, a tym bardziej niż reakcja na katastrofę.

Najprostsze pojęcie kryzysu przedsiębiorstwa rozumianego jako sytuacja, w której trudności

finansowe są tak znaczne, że egzystencja przedsiębiorstwa i jego zobowiązania wobec

wierzycieli są poważnie zagrożone, może okazać się zbyt ogólne dla potrzeb praktycznych.

Urs Leupin, wybitny współczesny szwajcarski praktyk i teoretyk z dziedziny restrukturyzacji

naprawczej, definiuje kryzys przedsiębiorstwa jako sytuację „w której przedsiębiorstwo nie

jest w stanie osiągnąć celów za pomocą własnych środków i wymaga zewnętrznej siły i/lub

ś

rodków osób trzecich, aby tę sytuację przezwyciężyć. Egzystencja przedsiębiorstwa jest

wówczas zagrożona”

3

. Definicja ta wydaje się szczególnie przydatna dla potrzeb

restrukturyzacji naprawczej drogą postępowania układowego, ponieważ ma ono miejsce tylko

w sytuacji gdy przedsiębiorstwo nie jest w stanie przy pomocy własnych sił i środków

przezwyciężyć trudności gospodarczych.

1

Kopaliński W., Słownik wyrazów obcych i zwrotów obcojęzycznych, Wiedza Powszechna, wyd. XX, Warszawa

1990, s. 285.

2

Leupin U., Turnaround von Untermehmen: von der Krisenbewältigung zur Erflogssteigerung, ein praktischer

Führungsbehelf für Unternehmen, Banken und Berater; Verlag Haupt, Bern, Stuttgart, Wien 1998.

3

Leupin U., op. cit. s. 39.

© Leszek Pawłowicz, 2011

- 3 -

Od kryzysu należy odróżnić katastrofę przedsiębiorstwa, tzn. sytuację niszczącą

egzystencję przedsiębiorstwa, w której nie ma ono żadnych szans przeżycia. W rezultacie

wcześniej nieprzewidzianych lub niezażegnanych wydarzeń przedsiębiorstwo popada

wówczas w sytuację, w której nie ma alternatywy dla jego likwidacji. Restrukturyzacja

naprawcza nie ma sensu, a często w ogóle nie pada pytanie czy siły i środki zewnętrzne

mogłyby doprowadzić do polepszenia sytuacji, ponieważ np. wierzyciele jednoznacznie

wybrali kurs konfrontacyjny.

Od kryzysu przedsiębiorstwa należy odróżnić również zakłócenia, które powodują

przejściową utratę płynności finansowej i problemy z wypłacalnością, ale możliwe są do

usunięcia przy pomocy własnych sił i środków, a także konflikty w przedsiębiorstwie

wynikające z ukrytych i ostrych sprzeczności między osobami, prowadzące do trudności w

zarządzaniu przedsiębiorstwem.

Zarówno zakłócenia, jak i konflikty mogą doprowadzić do kryzysu, ale zazwyczaj nie

zagrażają egzystencji przedsiębiorstwa i mogą być przezwyciężone własnymi siłami.

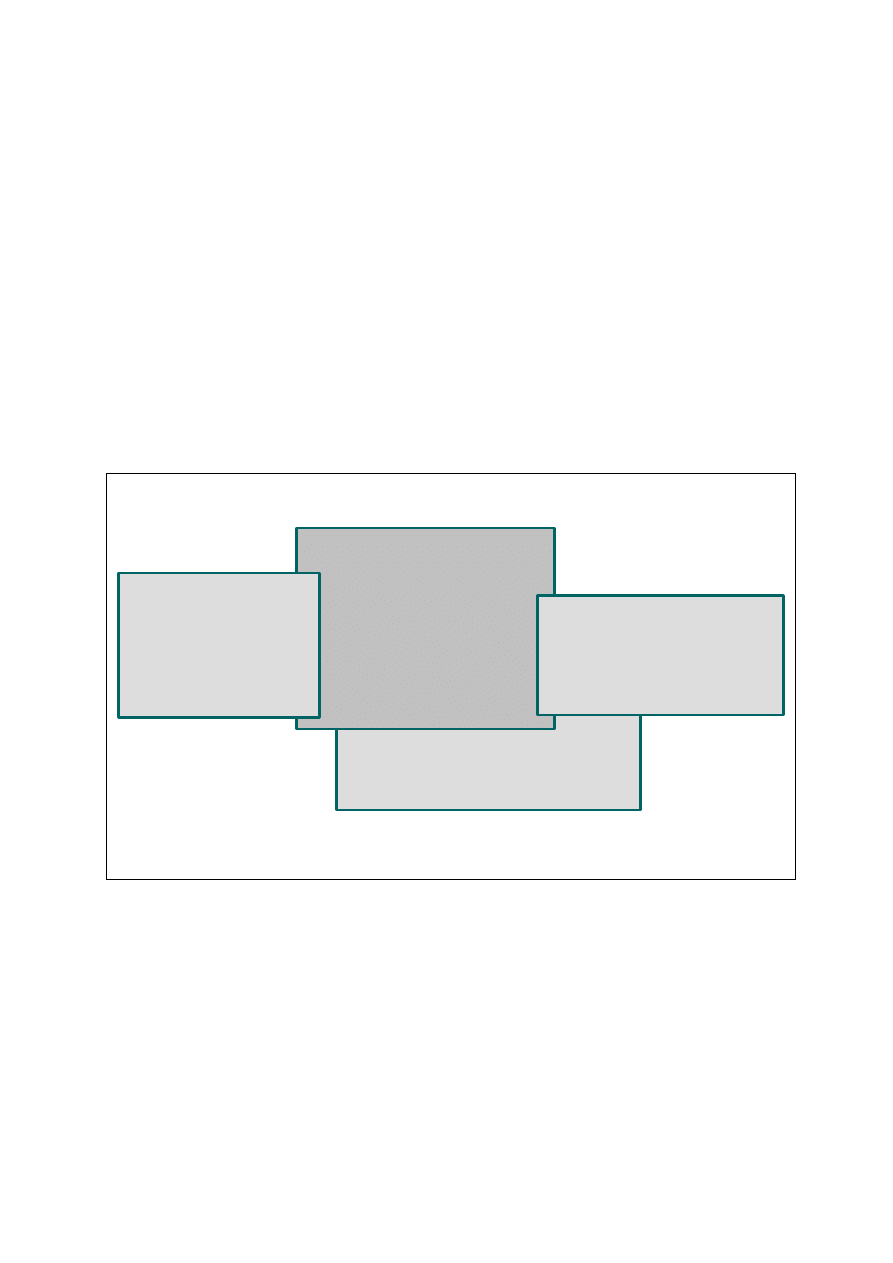

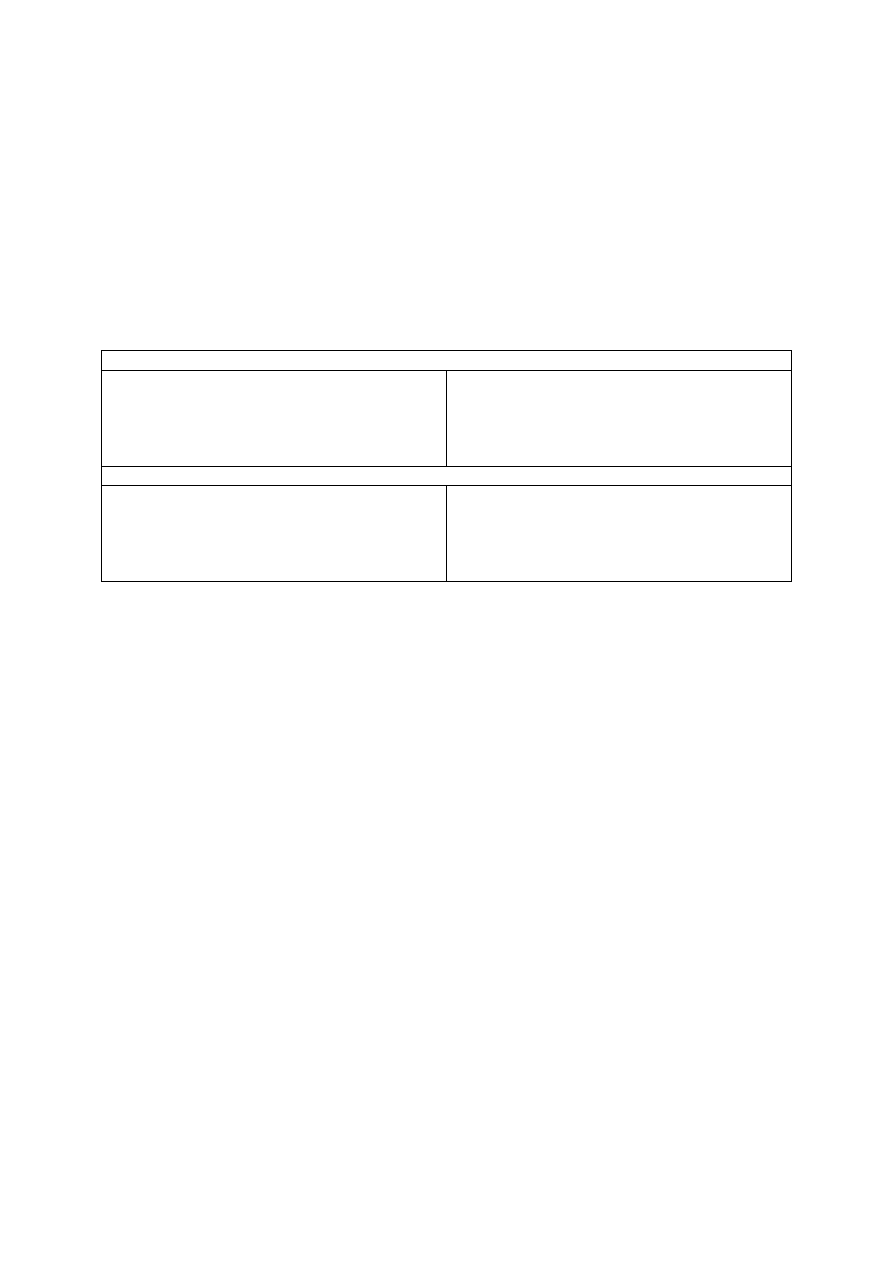

Rysunek 2.

Rozróżnienie kryzysu przedsiębiorstwa od zakłóceń, konfliktów i katastrofy

K a t a s t r o f a p r z e d s i

ę

b io r s tw a

K a t a s t r o f a p r z e d s i

ę

b io r s tw a

•

s y t u a c ja o d n o s z

ą

c a s i

ę

d o e g z y s t e n c ji

• p r z e z w y c i

ę ż

e n ie s y t u a c ji i d a ls z e i s t n ie n ie

p r z e d s i

ę

b i o r s tw a n ie je s t m o

ż

liw e

K R Y Z Y S

K R Y Z Y S

P R Z E D S I

Ę

B IO R S T W A

P R Z E D S I

Ę

B IO R S T W A

•

s y tu a c ja w k tó r e j

n a s t

ę

p u je z a g r o

ż

e n ie

e g z y s te n c ji

• p r z e z w y c i

ę ż

e n ie

s y tu a c ji i d a ls z e is tn ie n ie

p r z e d s i

ę

b io rs tw a je s t

m o

ż

liw e p r z y p o m o c y

z e w n

ę

tr z n y c h s ił

i

ś

r o d k ó w

K o n f lik t y

K o n f lik t y

w p r z e d s i

ę

b io r s tw ie

w p r z e d s i

ę

b io r s tw ie

•

s y t u a c ja w y n i k a j

ą

c a

z e s p r z e c z n o

ś

c i i n a p i

ę ć

m i

ę

d z y o s o b a m i

• m o g

ą

b y

ć

u s u n i

ę

t e p r z y p o m o c y

w ła s n y c h s ił i

ś

r o d k ó w

Z a k łó c e n ia

Z a k łó c e n ia

w p r z e d s i

ę

b io r s tw ie

w p r z e d s i

ę

b io r s tw ie

•

s y t u a c ja o d n o s z

ą

c a s i

ę

d o s t a n u r z e c z y

• p e r t u r b a c je z p ł y n n o

ś

c i

ą

f in a n s o w

ą

• m o g

ą

b y

ć

p r z e z w y c i

ę ż

o n e

p r z y p o m o c y w ła s n y c h s i ł

i

ś

r o d k ó w

Ź

ródło: Opracowanie własne na podstawie Leupin U., Turnaround von Untermehmen: von der

Krisenbewältigung zur Erflogssteigerung, ein praktischer Führungsbehelf für Unternehmen, Banken und

Berater; Verlag Haupt, Bern, Stuttgart, Wien 1998, s. 40.

Przedsiębiorstwo w sytuacji kryzysowej to na ogół przedsiębiorstwo, które nie tylko utraciło

płynność finansową, ale jest również nierentowne. W świetle zarządzania wartością firmy

przez przedsiębiorstwo nierentowne rozumie się takie, w którym przyszłe zyski nie wystarczą

na zagwarantowanie odpowiedniej stopy zwrotu z kapitału własnego, a zatem takie, którego

wartość majątkowa jest wyższa od dochodowej. Zaniechanie restrukturyzacji finansowej

takiego przedsiębiorstwa prowadzi zazwyczaj do jego upadłości. Konsekwencje ciekawie

wyjaśnia M. Allerhand, autor komentarza do polskiego, przedwojennego prawa

upadłościowego. „Doświadczenie uczy, że upadłość rzadko kiedy prowadzi do należytych

wyników, bo z powodu zbycia przedmiotów, w skład masy upadłościowej wchodzących, za

sumę zazwyczaj niską, nie pozostającą w żadnym stosunku do ich rzeczywistej wartości, oraz

© Leszek Pawłowicz, 2011

- 4 -

z powodu znacznych kosztów, połączonych z likwidacją masy, wierzyciele otrzymują tylko

minimalną część swoich należności. (...) Tak więc w interesie dłużnika jak i wierzyciela, leży

zapobieżenie upadłości, a to daje się osiągnąć tylko poprzez utrzymanie przedsiębiorstwa (...)

Tracą wprawdzie chwilowo wierzyciele, ale często odbijają sobie z nadkładem stratę, bo z

interesów, jakie dalej z dłużnikiem prowadzą, osiągają zyski, nierzadko dość pokaźne. Z tego

powodu wierzyciele sami starają się o to, by nie doszło do upadłości i zbierają się na narady z

dłużnikami w celu obmyślenia planu sanacji przedsiębiorstwa”

4

.

Restrukturyzacja finansowa przedsiębiorstwa w kryzysie jest alternatywą dla jego upadłości.

Czasem jednak upadłość może być elementem restrukturyzacji finansowej.

2. Mechanizm kryzysu przedsiębiorstwa

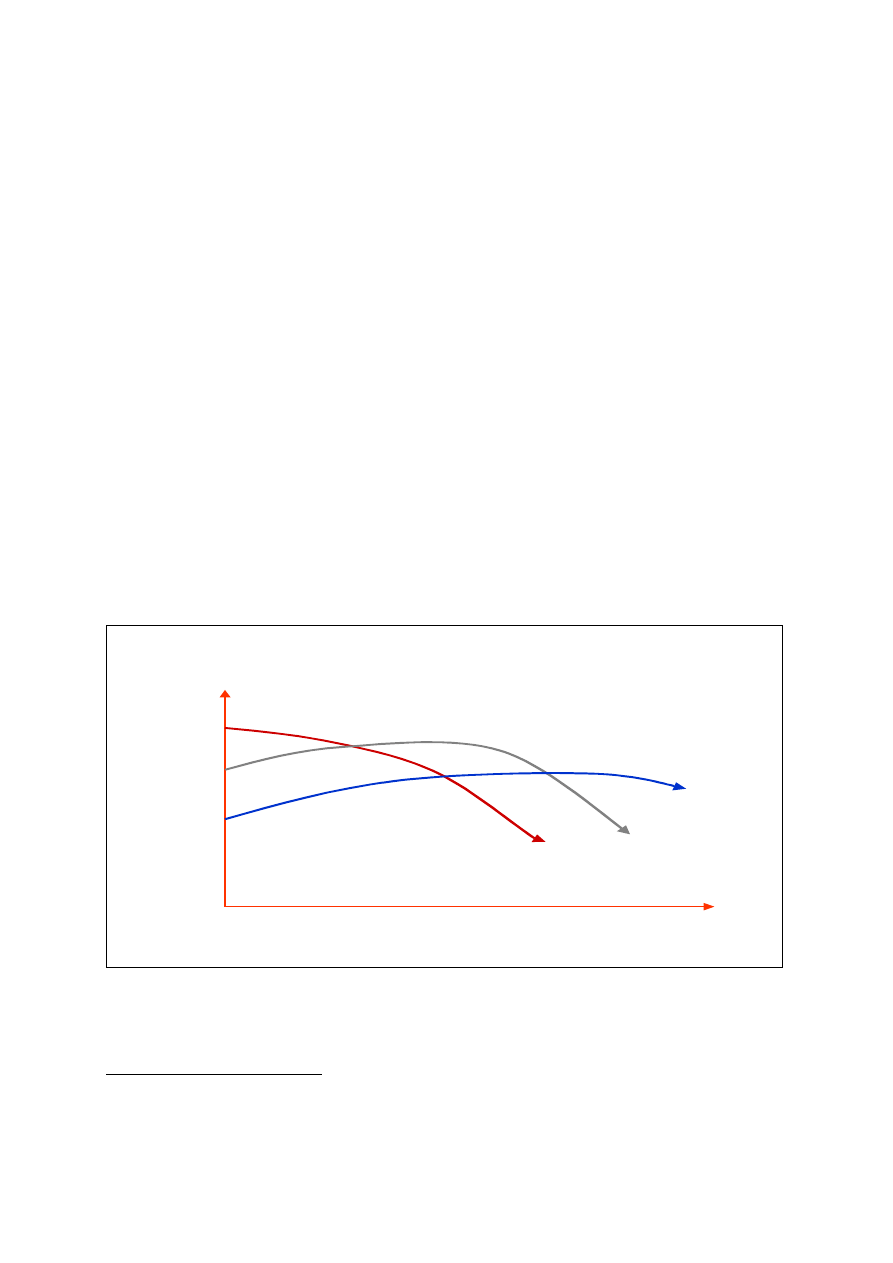

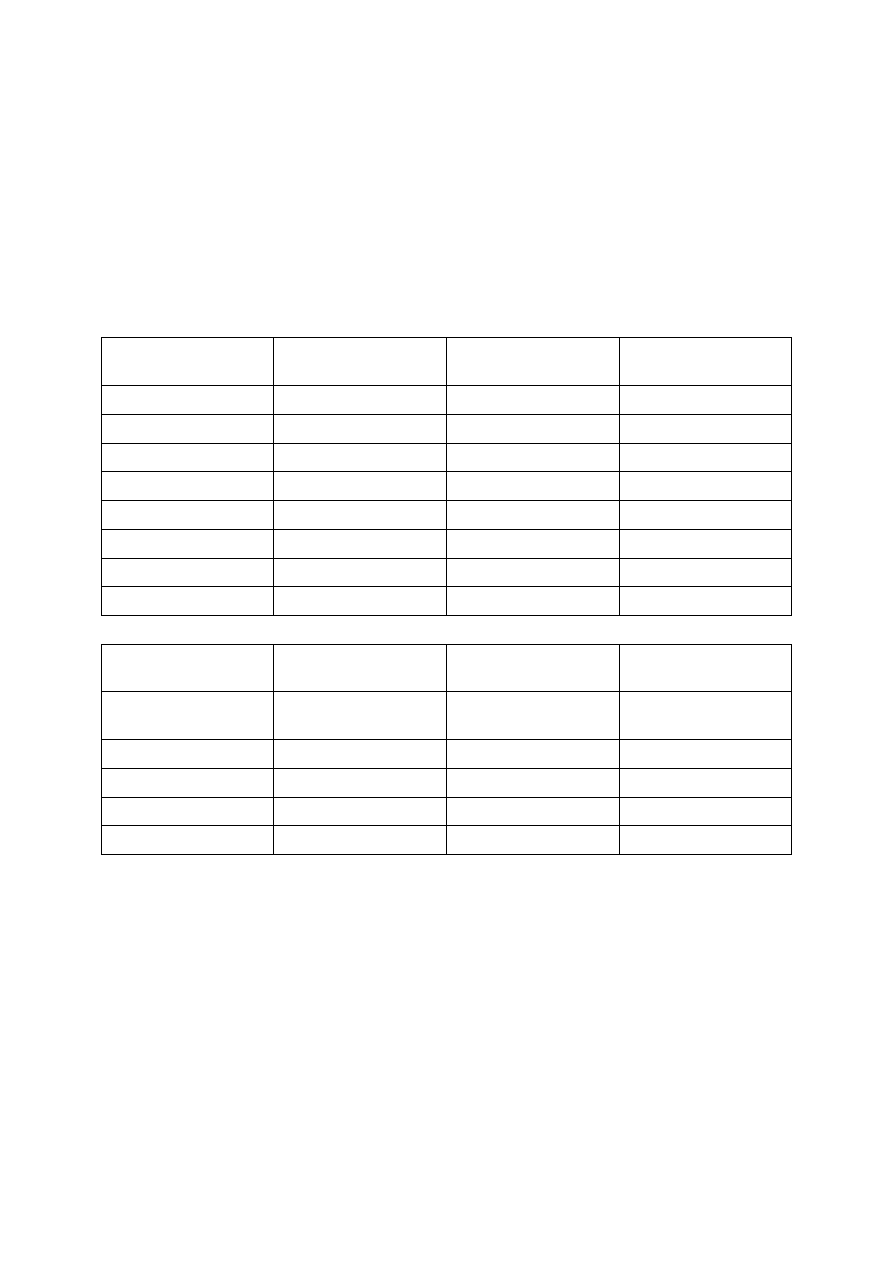

Zaistnienie kryzysu przedsiębiorstwa może okazać się zaskoczeniem. Jednak zazwyczaj

mechanizm prowadzący do kryzysu działa w przedsiębiorstwie już od pewnego czasu, a

zaskoczenie zarządu jest na ogół rezultatem słabości myślenia strategicznego oraz braku

monitorowania swojej pozycji konkurencyjnej. Pierwszym sygnałem ostrzegawczym o

potencjalnej możliwości zaistnienia sytuacji kryzysowej jest utrata przewagi konkurencyjnej,

której objawem jest opadająca krzywa konkurencyjności (por. rys. 3). Dopiero później

następuje obniżenie poziomu przepływów środków pieniężnych, aby w rezultacie

spowodować gwałtowny spadek zysków.

Rysunek 3.

Pułapka utraty konkurencyjności

Z y s k n a a k c j

ę

( E P S )

K o n k u r e n c y j n o

ś ć

P r z e p ł y w

ś

r o d k ó w

p i e n i

ę ż

n y c h

C z a s

Ź

ródło: Black A., Wright P., Bachman J.E., Davies J., op.cit., s. 140.

J. Argenti oraz W. Weitzel i E. Johnson wyróżniają cztery lub pięć etapów prowadzących do

kryzysu przedsiębiorstwa

5

. Nie umniejszając wagi teoretycznych dociekań, zawsze

4

Allerhand M., Komentarz. Prawo o postępowaniu układowym, Warszawa 1937.

5

J. Argenti wyróżnia cztery etapy prowadzące do kryzysu przedsiębiorstwa:

•

pierwszy, w którym stopniowo następuje utrwalenie niedomogów działalności, mimo że nie wywołują one

jeszcze istotnych zmian,

© Leszek Pawłowicz, 2011

- 5 -

klasycznym początkiem uruchamiającym mechanizm kryzysu jest utrata płynności

finansowej.

Przebieg kryzysu zaczyna się od spadku zamówień, co po pewnym czasie powoduje spadek

obrotów. Spadek obrotów oznacza pogorszenie sytuacji przedsiębiorstwa w dziedzinie

dochodów, tym większy, im wyższy jest stopień dźwigni operacyjnej. Jeśli spadek obrotów

będzie tak duży, że wielkość sprzedaży będzie niższa niż próg rentowności, to

przedsiębiorstwo zaczyna generować straty, co „owocuje” sytuacją podbilansową, a nawet

nadmiernym zadłużeniem

6

.

Spadek obrotów oznacza zmniejszenie się dochodów i trudności płatnicze. Trudności

płatnicze początkowo rozwiązuje się zazwyczaj poprzez odwlekanie płatności wobec

dostawców i wierzycieli. W sferze decyzyjnej uwidaczniają się one w zastopowaniu

inwestycji, rezygnacji z dywidendy oraz rosnącym zadłużeniu krótkoterminowym.

Krótkoterminowe kredyty na podtrzymanie płynności powodują jednak rosnące obciążenie

odsetkami i pogłębiają stratę. Wzrost zadłużenia krótkookresowego zmienia niekorzystnie

strukturę pasywów przedsiębiorstwa, zwiększając koszty ich pozyskania. Pogarsza to

wypłacalność oraz zwiększa problemy z pozyskaniem kapitału. Jeśli przedsiębiorstwo ma

problemy z płynnością, to nie wypłaca dywidendy, a wówczas podniesienie kapitału własnego

poprzez emisję nowych akcji jest praktycznie niemożliwe. Coraz trudniej i coraz drożej

uzyskać również można kredyt. W rezultacie pokrycia straty bilansowej kapitałem własnym,

jego udział w pasywach spada. Zwiększa się stopień dźwigni finansowej oraz związane z tym

ryzyko. Kapitał pożyczkowy jest coraz droższy, co powiększa stratę, która z kolei pogarsza

strukturę pasywów oraz pogłębia problem z pozyskaniem kapitału własnego i obcego.

W tych warunkach bez działań restrukturyzacyjnych przedsiębiorstwo traci płynność

finansową, sytuacja podbilansowa zamienia się w nadmierne zadłużenie. Przedsiębiorstwo

staje się stopniowo niewypłacalne.

Kryzys przedsiębiorstwa pogłębia się w coraz szybszym tempie. Uzyskiwanie dalszych

kredytów staje się praktycznie niemożliwe. Szanse na wzrost wartości przedsiębiorstwa dla

akcjonariuszy są bliskie zera, co wyklucza możliwość podwyższenia kapitału własnego przez

emisję akcji. Dostawcy nie godzą się na udzielanie dalszych kredytów kupieckich i

wstrzymują dostawy. Wszystko to nieuchronnie prowadzi do bankructwa.

Klasyczny przebieg kryzysu przedsiębiorstwa oraz opisane wyżej sprzężenia zwrotne ilustruje

rysunek 4.

•

drugi, w którym niedomogi prowadzą do popełniania błędów i pogłębiania się nieprawidłowości,

•

trzeci, w którym ujawniają się istotne zakłócenia, szczególnie w sferze wypłacalności,

•

czwarty, w którym następuje upadłość przedsiębiorstwa.

W. Weitzel i E. Johnson wyodrębniają pięć etapów:

•

zaślepienie (blindness),

•

bezczynność (inaction),

•

błędy w działaniu (faulty action),

•

kryzys (crisis),

•

rozkład (dissilution),

[za:] Bednarski L., Symptomy i ocena zagrożeń sytuacji finansowej przedsiębiorstwa, „Pieniądze i Więź”, Sopot

1999.

6

W teorii restrukturyzacji finansowej stan podbilansowy definiuje się jako stratę bilansową, która jest mniejsza

niż kapitał własny. Nadmierne zadłużenie ma miejsce wówczas, gdy strata bilansowa jest tak duża, że utracie

ulega kapitał własny, a zobowiązania nie mają pełnego pokrycia w aktywach według wartości likwidacyjnej.

© Leszek Pawłowicz, 2011

- 6 -

Rysunek 4.

Klasyczny przebieg kryzysu przedsiębiorstwa

P r z y c z y n y k r y z y s u

S p a d e k z a m ó w i e

ń

S p a d e k o b r o t ó w

Z m n i e j s z e n i e s i

ę

d o c h o d ó w ,

t r u d n o

ś

c i p ł a t n i c z e

S t r a t a

P r o b l e m y z p ł y n n o

ś

c i

ą

S p a d e k u d z i a ł u

k a p i t a ł u w ł a s n e g o

Z a s t o p o w a n i e

i n w e s t y c ji

R e z y g n a c j a

z d y w i d e n d y

Z a d ł u

ż

e n i e

k r ó t k o t e r m i n o w e

R o s n

ą

c e

o b c i

ą ż

e n i e

o d s e t k a m i

P o g o r s z e n i e w y p ł a c a l n o

ś

c i

p r o b l e m y z e z g r o m a d z e n i e m

k a p i t a ł u o b c e g o i w ł a s n e g o

B r a k p ł y n n o

ś

c i

S y t u a c j a p o d b i l a n s o w a ,

n a d m i e r n e z a d ł u

ż

e n i e

Ź

ródło: Opracowanie własne na podstawie Lüthy M., Das Unternehmen in Kriese, Materiały szkoleniowe SBC,

Bazylea 1993.

Są pewne szczególne okoliczności, w których przebieg kryzysu w klasycznej formie jest

zakłócony. H.E. Räss podaje dwa takie przykłady

7

:

•

sytuacja, w której nieuczciwi pracownicy w wyniku oszukańczych praktyk

doprowadzają przedsiębiorstwo do zadłużenia i niewypłacalności, mimo że firma

wykazuje wzrost zamówień i obrotów;

•

sytuacja, gdy klient mający duże zobowiązania wobec przedsiębiorstwa ogłasza

upadłość i nie jest w stanie spłacić nawet części swoich zobowiązań. Wówczas, mimo

ż

e przedsiębiorstwo wykazuje wzrost zamówień i obrotów, traci płynność i uruchamia

się przedstawiony wyżej mechanizm kryzysu, co może doprowadzić ostatecznie do

upadłości.

Warto byłoby dodać, że przebieg kryzysu w klasycznej formie może być zakłócony również

w wyniku nieuczciwych praktyk właścicieli lub inwestorów większościowych. Inwestor

większościowy może np. wykorzystać swoją przewagę na zgromadzeniach akcjonariuszy oraz

w radzie nadzorczej, po to by skłonić zarząd do zawierania z nim lub wskazanymi przez niego

kontrahentami kontraktów niekorzystnych dla wzrostu wartości firmy, a co za tym idzie

niekorzystnych dla akcjonariuszy mniejszościowych. Klasycznym tego przykładem są

zawyżone opłaty licencyjne lub opłaty za know-how przekazywane na rzecz inwestora

„strategicznego”. W rezultacie takich praktyk, część generowanych przepływów środków

pieniężnych przez przedsiębiorstwo, przekazywana jest na rzecz większościowego

akcjonariusza, dla którego stanowią one główną korzyść z tytułu sprawowanej kontroli nad

spółką, natomiast wzrost wartości akcji i dywidenda przesuwają się na plan dalszy. W takiej

sytuacji wyniki przedsiębiorstwa są sztucznie zaniżone i zmniejsza się jego atrakcyjność dla

innych inwestorów, a także rośnie koszt pozyskiwanego kapitału obcego, co może

7

Räss H.E., Die Umstrukturierung der Unternehmen aus der Sicht der Kreditgebenden Bank, Haupt, Zurich

1992.

© Leszek Pawłowicz, 2011

- 7 -

doprowadzić do faktycznego pogorszenia sytuacji finansowej, a nie tylko do pogorszenia

fikcyjnego.

Nieuczciwe praktyki właścicieli są szczególnie niebezpieczne w przedsiębiorstwach, które są

jednocześnie instytucjami zaufania publicznego, np. w bankach, funduszach powierniczych,

funduszach emerytalnych. Relatywnie niski, kilkuprocentowy udział kapitałów własnych w

pasywach (np. banków) pozwala na zarządzanie kilkunasto- lub kilkudziesięciokrotnie

większym majątkiem. Doprowadzenie do upadku takich instytucji wiąże się na ogół z

nieprzestrzeganiem regulacji bezpiecznościowych i hazardem moralnym.

Klasyczny mechanizm kryzysu może się nieco różnić w zależności od specyfiki

przedsiębiorstwa. Stwierdzenie to dotyczy w szczególności kryzysów instytucji finansowych,

takich jak banki, fundusze inwestycyjne, firmy ubezpieczeniowe itp.

Nie rozwijając szerzej tych zagadnień, można przyjąć, że podstawową przyczyną kryzysów

instytucji finansowych okazuje się zazwyczaj nieefektywne i nieostrożne inwestowanie

ś

rodków finansowych w przedsięwzięcia nieprzynoszące oczekiwanego zwrotu przy wysokim

poziomie dźwigni finansowej. Widać to wyraźnie na przykładzie kryzysów funduszy

inwestycyjnych zamkniętych, typu hedge fund, podejmują wysokie ryzyko i wykorzystują

bardzo wysoki stopień dźwigni finansowej. Spektakularnym przypadkiem takiego kryzysu

była sytuacja Long Term Capital Management (LTCM) we wrześniu 1998 roku, funduszu

współzarządzanego przez dwóch laureatów Nagrody Nobla.

LTCM powstał w 1994 roku i przynosił swoim udziałowcom roczną stopę zwrotu ok. 40%.

W roku 1997 stopa zwrotu z kapitału dla akcjonariuszy spadła do 27% i została oceniona jako

niezadowalająca, ponieważ w tym samym czasie nastąpił istotny wzrost amerykańskiego

rynku akcji. W celu podwyższenia stopy zwrotu z kapitału, zarząd funduszu zwrócił

udziałowcom część ich wkładów (2,7 mld USD) oraz zwiększył stopień dźwigni finansowej,

tak że poziom lewarowania na początku roku 1998 wynosił ok. 25 razy (na 100 mld USD

pasywów, 4 mld USD kapitału własnego). Przewidywania funduszu okazały się nietrafne.

Wartość instrumentów finansowych, które były przedmiotem transakcji LTCM wzrosła, a nie

zmalała, jak przewidywał fundusz. Jednocześnie nastąpiły wezwania do wniesienia

dodatkowych opłat typu margin z tytułu wykorzystywania przez LTCM wielu pozycji

pochodnych, co w rezultacie naruszyło wypłacalność funduszu. Wartość jego udziałów spadła

z 4 mld USD do 500 mln USD. W końcu, w rezultacie mediacji FED wierzyciele LTCM

dokonali rekapitalizacji funduszu w wysokości 3,5 mld USD, pozostawiając 10% udziałów w

rękach dotychczasowych właścicieli

8

.

Początek kryzysu instytucji finansowej można opisać w kilku etapach:

•

etap pierwszy – to przewidywanie rozwoju wydarzeń na rynku finansowym niepoparte

rzetelną analizą fundamentalną;

•

etap drugi – to zaangażowanie inwestycyjne (często o wysokim stopniu koncentracji)

przy wykorzystaniu wysokiego stopnia dźwigni finansowej;

•

etap trzeci – to spadająca wartość pozycji aktywów wskutek innego niż przewidywany

rozwoju wydarzeń na rynku, często połączona z wezwaniem typu margin;

•

etap czwarty – to problemy z płynnością finansową i utrata znacznej części kapitału

własnego.

8

Por. szerzej Grabowski W., Współczesne kryzysy finansowe i próby ich przezwyciężenia – rola systemu

regulacji finansowych, maszynopis, Warszawa 1998.

© Leszek Pawłowicz, 2011

- 8 -

Pozostałe etapy mechanizmu kryzysu są analogiczne do zilustrowanych na rysunku 2 i

nieuchronnie kończą się bankructwem lub restrukturyzacją finansową.

3.

Przyczyny kryzysu przedsiębiorstwa

W typowej gospodarce każdego dnia rodzi się szereg inicjatyw gospodarczych, owocujących

powstawaniem nowych przedsiębiorstw w formie spółek osobowych lub kapitałowych.

Każdego dnia wiele przedsiębiorstw przeżywa kłopoty gospodarcze, prowadzące w

niektórych wypadkach do kryzysu, a czasem bankructwa.

Zjawiska te są obserwowane przez statystyków, którzy analizują podatność różnych

przedsiębiorstw na kryzys. Z badań P. Weibla w Szwajcarii oraz K. Mayra w Niemczech

wynika, że szczególnie zagrożone upadłością są firmy mające mniej niż pięć lat. B. Bellinger

na podstawie analizy kryzysu w 214 przedsiębiorstwach twierdzi, że szczególne nasilenie

podatności na kryzys przypada na trzeci rok istnienia firmy

9

. Badania statystyczne wykazały

również, że w każdej gospodarce podatność na upadłość zależy od branży. Istotną korelację

zaobserwowano również między wielkością przedsiębiorstwa a podatnością na upadłość.

Badania przeprowadzone przez O.D. Dickersona i M. Kawaja w USA i Niemczech dowodzą,

ż

e szczególnie zagrożone kryzysem są małe przedsiębiorstwa. H. E. Räss przyczyn takiego

stanu rzeczy doszukuje się w ograniczonej możliwości zgromadzenia kapitału własnego przez

małe firmy w fazie wzrostu oraz w przecenieniu spraw technicznych i zaniedbywaniu funkcji

ekonomicznych przez managerów małych przedsiębiorstw.

Z badań K. Poznańskiej

10

wynika, że trzy typy przedsiębiorstw są szczególnie narażone na

upadłość.

Po pierwsze, firmy małe, o niewielkim potencjale wytwórczym, które nie sa w stanie

wykorzystać tzw. korzyści skali a także trudniej im pozyskać wykwalifikowanych

pracowników i tani kapitał.

Po drugie, firmy nowe, wchodzące na rynek, dla których sukcesem staje się przetrwanie

pierwszego okresu dopóki nie osiągną break-even point.

Po trzecie, firmy z sektorów schyłkowych, o malejącej stopie zysku i spadającym popycie.

Zarówno badania P. Weibla w Szwajcarii, jak i K. Mayra w Niemczech wskazują na silną

korelację między formą prawną a upadłością. Najwyższą podatnością na upadłość

charakteryzują się spółki z ograniczoną odpowiedzialnością i spółki komandytowe,

relatywnie niską zaś spółki osobowe i spółki jawne.

Istnieje wiele publikacji poświęconych źródłom kryzysu przedsiębiorstwa. Niektórzy

ekonomiści zwracają uwagę, że ekonomika przedsiębiorstw nie dopracowała się dotychczas

jednolitej teorii analizującej przyczyny kryzysu przedsiębiorstwa.

Na podstawie badań ankietowych przeprowadzonych w Wielkiej Brytanii w roku 1997 przez

„Business Planning and Research International” na zlecenie PriceWaterhouseCoopers

przedstawiona została hierarchizacja przyczyn upadku przedsiębiorstw. Wyniki tych badań

ilustruje rysunek 5.

9

Na podstawie Räss H.E., op.cit.

10

Poznańska K., Koncepcje przetrwania przedsiębiorstw i ich weryfikacja empiryczna w gospodarce polskiej,

[w:] Ekonomiczne aspekty upadłości przedsiębiorstw w Polsce, pr. zb. pod. red. E. Mączyńskiej, Materiały i

Prace IFGN Tom XCII, Warszawa 2005.

© Leszek Pawłowicz, 2011

- 9 -

Rysunek 5.

Przyczyny upadku przedsiębiorstw

29%

24%

18%

13%

10%

6%

utrata rynku

złe zarządzanie

finanse

inne

należności nieściągalne

efekt rykoszetu

Ź

ródło: Black A. i in., op.cit., s.137.

Według E.I. Altmana i E. Hotchikissa

11

głównymi przyczynami upadłości firm

amerykańskich są:

•

chroniczna niewydolność niektórych branż (rolnictwa, przemysłu tekstylnego),

•

deregulacja sektora, w szczególności zniesienie barier ochronnych,

•

wysokie realne stopy procentowe,

•

konkurencja międzynarodowa,

•

rosnące zadłużenie przedsiębiorstw,

•

wysoka liczna nowo tworzonych firm.

Zazwyczaj przyczyny upadłości przedsiębiorstw dzieli się na wewnętrzne i zewnętrzne

12

.

Do przyczyn wewnętrznych zalicza się w szczególności:

•

brak wizji i strategii działania,

•

błędy popełnione przez zarząd,

•

niedobór kapitału,

Zewnętrzne przyczyny upadłości to zazwyczaj:

•

silna konkurencja,

•

bariery popytowe,

•

ograniczony potencjał wzrostu sektora,

•

wysokie obciążenia fiskalne,

•

zmiany przepisów prawnych.

11

Altman E.I., Hotchkiss E., Trudności finansowe a upadłość firm, CeDeWu, Warszawa 2007, s.28.

12

Kowalczyk S., Przyczyny upadłości firm. Aspekty teoretyczne i sektorowe, [w:] pr. zb. pod red. E. Mączyńskiej

Meandry upadłości przedsiębiorstw. Klęska czy druga szansa?, Oficyna Wydawnicza SGH, Warszawa 2010.

© Leszek Pawłowicz, 2011

- 10 -

Generalnie większość autorów analizujących źródła kryzysu twierdzi, że mało

prawdopodobny jest kryzys przedsiębiorstwa wywołany jedną przyczyną. Dopiero wówczas,

gdy następuje kumulacja przyczyn, zaczynają się poważne problemy. Praktyka pokazuje, że

pewne przyczyny występują na ogół razem, tworząc typowe scenariusze kryzysu. Obserwując

kryzysy przedsiębiorstw od strony banku, można wyodrębnić pięć typowych scenariuszy

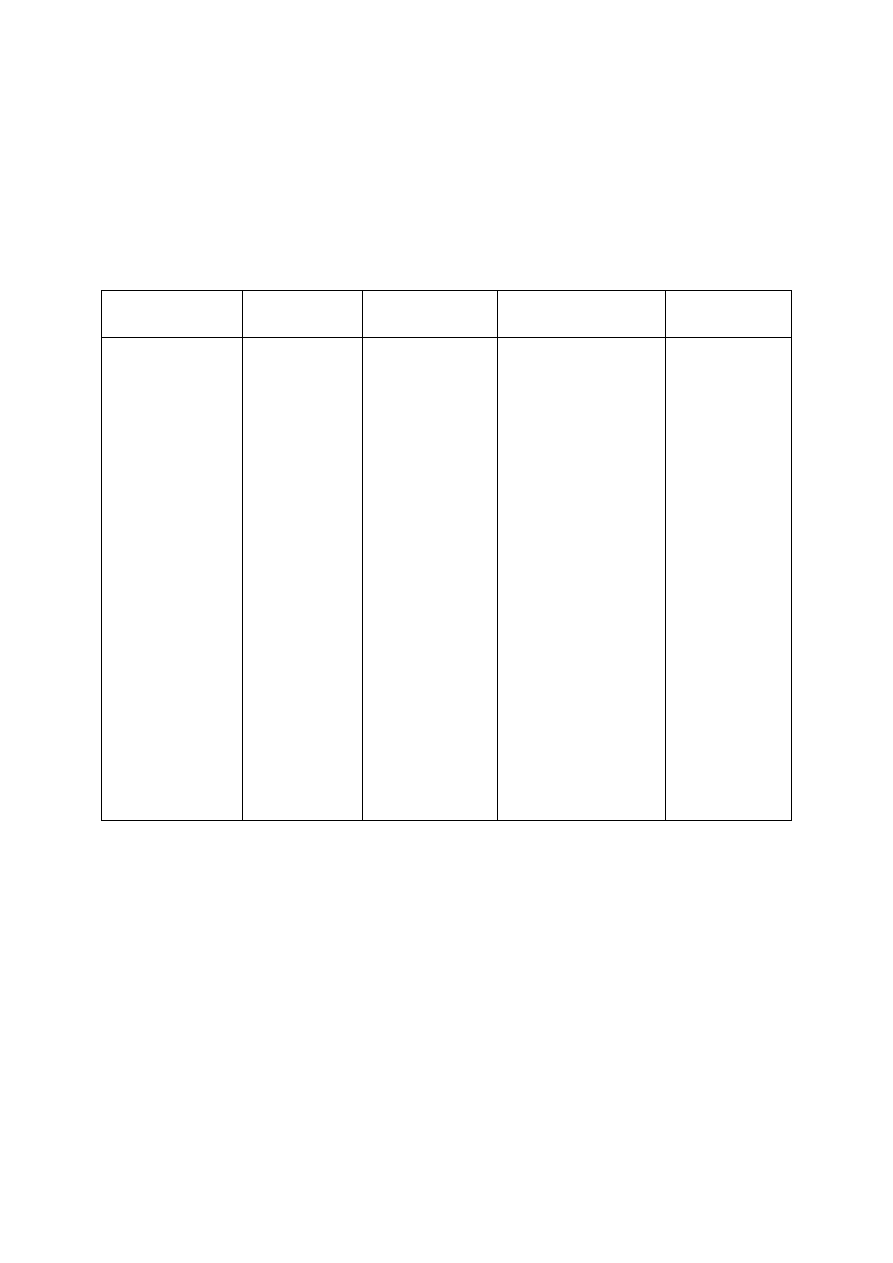

kryzysu (por. tabela 1), stanowiących typowe sploty czynników prowadzących do kryzysu.

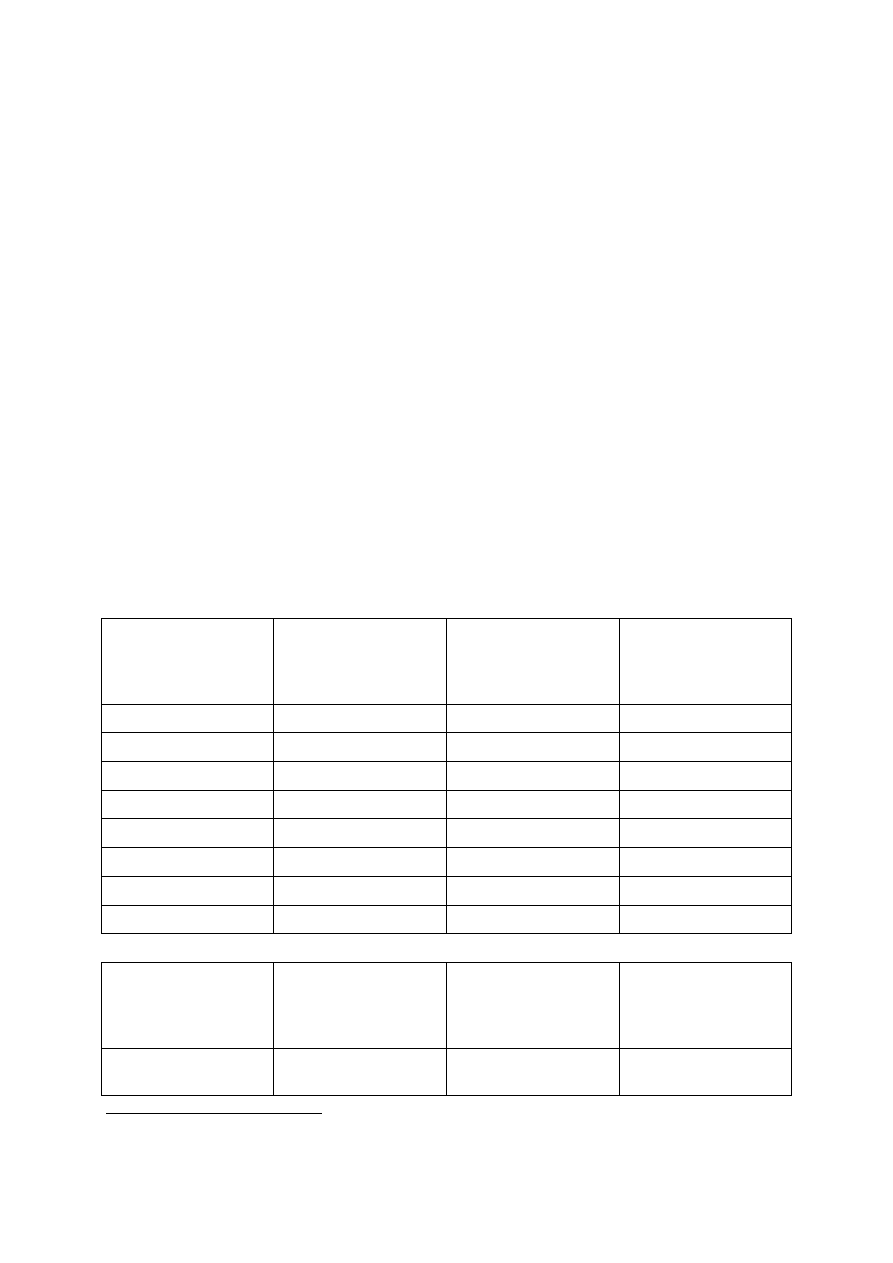

Tabela 1.

Typowe scenariusze kryzysu

Początek typowego

kryzysu

Kryzys

ekspansji

Kryzys zbytu

Wielkie projekty

Zależności

•

błędna koncepcja

rynkowa produktu

•

niewystarczające

doświadczenie

kierownictwa

•

brak informacji

branżowych brak

zręczności

marketingowej

•

niedoszacowanie

potrzebnego czasu

i kosztów

wprowadzenia

produktu na rynek

•

wzrost

zadłużenia w

celu

finansowania

rozwoju

•

nieefektywna

organizacja

•

nieadekwatne

metody

kierowania

•

rosnąca

konfrontacja z

konkurencją

•

malejąca

rentowność

kapitału

•

negatywny

efekt „dźwigni”

finansowych

•

obniżenie wysiłku

we wszystkich

obszarach

•

zmiany w

konstelacji

rynkowej

- nowi

konkurenci

- produkty

subsydiowane

- nasycenie

rynku

- wahania

walutowe

- ogólna recesja

•

rosnący nacisk

konkurencji

•

nacisk na ceny

poprzez

nadwyżkę mocy

produkcyjnej i

wysokie koszty

stałe

•

zbyt ambitny projekt

- ekspansja na

rynkach

zagranicznych

- lansowanie

nowych produktów

- fuzja

przedsiębiorstw

•

koszty i potrzebny czas

zostają niedoszacowane

•

dające pieniądze

podmioty obawiają się

finansowania „beczki

bez dna”

•

jednostronna

zależność od

jednego

odbiorcy lub

dostawcy

•

brak

doświadczenia

marketingowego

•

brak dostępu do

innych kanałów

zbytu i

zaopatrzenia

Ź

ródło: Lüthy M., Das Unternehmen in der Krise, Materiały szkoleniowe SBC, Bazylea 1993.

Ostatni kryzys na rynkach finansowych pokazał nowe zagrożenia dla zrównoważonego

rozwoju przedsiębiorstw związane z procesem globalizacji.

4.

Kryzys przedsiębiorstwa a procesy globalizacji

Procesy globalizacji stanowią naturalne następstwo upowszechnienia zarządzania wartością

dla akcjonariuszy. Ekspansja terytorialna biznesu na nowe rynki zaopatrzenia i zbytu

stanowiła tradycyjnie najprostszą drogę dla wzrostu zysku. Transgraniczne fuzje i przejęcia

stały się możliwe w wyniku liberalizacji polityki gospodarczej i upowszechniły się pod

koniec XX wieku. W tym samym okresie nasiliły się procesy outsourcingu mające na celu

zwiększenie przewagi konkurencyjnej przedsiębiorstw w obszarze tzw. core businessu. Coraz

częściej

outsourcing

wykorzystywał

również

przewagi

komparatywne

w

skali

międzynarodowej. Przedsiębiorstwa przenosiły część swojego biznesu do krajów, w których

© Leszek Pawłowicz, 2011

- 11 -

koszty kreowania wartości dla akcjonariuszy były niższe. Utworzyły się skomplikowane

łańcuchy wartości. Z punktu widzenia przedsiębiorstwa w sytuacji kryzysowej, procesy

globalizacji i liberalizacji są szczególnie istotne z trzech powodów:

Po pierwsze, złożona sieć łańcuchów tworzenia wartości a także wzajemnych zobowiązań i

należności spowodowała, że jedną z ważniejszych przyczyn bankructwa przedsiębiorstwa

stało się ryzyko systemowe określane popularnie efektem domina

13

.

Po drugie, coraz większy wpływ na świat realnego biznesu mają fluktuacje i złożoność

rynków finansowych. Kryzys zaufania na rynkach finansowych nieuchronnie wiąże się z

ograniczeniem możliwości kredytowania działalności, a często z całkowitym załamaniem

rynków kredytowych. Banki zagrożone utratą płynności domagają się szybkiej spłaty

kredytu i nie są skłonne do odnawiania linii kredytowych. W niestabilnych warunkach

przedsiębiorstwa nie są w stanie wypełnić obowiązków zawartych w umowach

kredytowych (tzw. kowenantów) dotyczących w szczególności płynności i efektywności

finansowej. Złamanie kowenantów grozi zadaniem natychmiastowej spłaty kredytu, a w

najlepszym przypadku renegocjacją umów kredytowych podwyższających koszt kredytu

14

.

Ostatni globalny kryzys finansowy pokazał, że upadłości wielu przedsiębiorstw

spowodowane były problemami instytucji finansowych, z którymi przedsiębiorstwa te

współpracowały.

Po trzecie, globalizacja biznesu wyprzedza zmiany regulacyjne, które maja ciągle charakter

narodowy. Daje to przedsiębiorstwom możliwość arbitrażu regulacyjnego. Świat biznesu

nie tylko coraz szerzej wykorzystuje offshoring i nearshoring

15

ale również rozpoczął

przenoszenie siedzib spółek do innych państw głównie z powodu korzystniejszych

regulacji. Między krajami nasiliła się konkurencja regulacyjna w dziedzinie rozwiązań

podatkowych i preferencji dla inwestorów, a także obszaru tzw. prawa spółek. Jednym z

przejawów tej konkurencji było zjawisko forum shopping polegające na wyborze

jurysdykcji korzystniejszej dla rozstrzygnięcia określonych spraw. Dotyczy to w

szczególności przeniesienia siedziby przedsiębiorstwa zagrożonego kryzysem do innego

państwa, po to aby w innej jurysdykcji ogłosić upadłość

16

.

W tym miejscu warto również zasygnalizować pewien specyficzny mechanizm kryzysu

przedsiębiorstwa, które wpadło w „pułapkę kredytową” z powodu kryzysu walutowego.

Dotyczy to przedsiębiorstw korzystających z kredytów zagranicznych. Przedsiębiorstwa,

szczególnie z obszarów zaliczanych do tzw. emerging markets, chętnie korzystają z kredytów

zagranicznych, głównie z powodu znacząco niższego ich oprocentowania niż kredytów

krajowych. Zazwyczaj jednak, o czym zarządy przedsiębiorstw na ogół nie wiedzą, różnice w

stopach procentowych między krajami wynikają w znacznej mierze z różnego poziomu

ryzyka inwestycyjnego. Przedsiębiorstwo krajowe, które uzyskało kredyt dewizowy, nie

będzie skłonne do zabezpieczania się przed ryzykiem kursowym poprzez zakup np. opcji

walutowej, ponieważ transakcja ta będzie niwelowała korzyści wynikające z różnicy

oprocentowania kredytu.

13

Por. szerzej Antonowicz P., Cykl koniunkturalny a efekt domina upadłości na przykładzie przedsiębiorstwa

Nord Sp. z o.o., [w:] pr. zb. pod red. E. Mączyńskiej Meandry upadłości przedsiębiorstw. Klęska czy druga

szansa?, Oficyna Wydawnicza SGH, Warszawa 2010.

14

Szerzej o kowenantach zawartych w umowach kredytowych pisze P. Nowak w rozdziale 3 pt.

Przedsiębiorstwo na rynku kredytowym.

15

Szerzej o offshoringu i nearshoringu pisze J. Próchniak w rozdziale 15.

16

Szerzej Morawska S., Czapraka A., Praktyka stosowania prawa upadłościowego a cele regulacji, [w:] pr. zb.

pod red. E. Mączyńskiej Meandry upadłości przedsiębiorstw. Klęska czy druga szansa?, Oficyna Wydawnicza

SGH, Warszawa 2010.

© Leszek Pawłowicz, 2011

- 12 -

Istotnym bodźcem do zadłużenia zagranicznego bez odpowiedniego zabezpieczenia przed

ryzykiem kursowym jest aprecjacja pieniądza krajowego. Polityka aprecjacyjna średnio- lub

długookresowa powoduje bowiem dodatkową zachętę dla kredytobiorców, ponieważ

„zapewnia” im bezpieczeństwo kursowe. Przedsiębiorstwa, które otrzymały kredyt dewizowy,

zamieniają dewizy na złote w krajowych bankach komercyjnych, te zaś sprzedają dewizy

bankowi centralnemu. Rosną rezerwy dewizowe kraju. Ich wzrost traktowany jest jako

silniejszy bufor przed ewentualnym kryzysem walutowym. Zwiększa się poczucie

bezpieczeństwa, a zatem i skłonność do zadłużenia zagranicznego.

Wystarczy jednak, że jakiś czynnik zakłóci realizację dotychczasowej polityki (np. kryzys

walutowy w sąsiednim kraju lub niekontrolowany wzrost deficytu obrotów bieżących), a

wówczas ryzyko kursowe dla przedsiębiorstw nagle rośnie, ponieważ może wystąpić

paniczne wycofywanie się zagranicznych inwestorów. Przedsiębiorstwa boją się, że w

rezultacie obserwowanej dewaluacji pieniądza krajowego będą zmuszone do spłaty kredytów

zagranicznych wg znacznie mniej korzystnego kursu walutowego niż w momencie ich

zaciągania. Rozpoczynają wcześniejszą spłatę zaciągniętych kredytów dewizowych. W tym

celu kupują w krajowych bankach komercyjnych dewizy, te zaś kupują je od banku

centralnego. Rezerwy walutowe kraju szybko kurczą się. Słabsze zabezpieczenie przed

kryzysem walutowym powoduje przyspieszenie dewaluacji, a czasem kryzys walutowy, czyli

z punktu widzenia zadłużonych przedsiębiorstw skokową dewaluację pieniądza krajowego.

Te przedsiębiorstwa, które w porę nie spłaciły kredytów zagranicznych lub nie zabezpieczyły

się przed ryzykiem kursowym, wpadają w pułapkę zadłużenia dewizowego. Poziom

lewarowania przedsiębiorstwa (liczony w walucie krajowej) gwałtowanie rośnie.

Wiarygodność przedsiębiorstwa na rynku finansowym spada co powoduje dodatkowo wzrost

kosztu kapitału pożyczkowego w walucie krajowej. Przedsiębiorstwo wpada w pułapkę

nadmiernego zadłużenia.

Generalnie procesy globalizacji stanowią wyzwanie nie tylko dla kreowania wartości firmy

poprzez nowe możliwości ekspansji biznesu, ale również dla regulatorów i świata nauki w

sytuacjach trudnych. Nie istnieje jak dotychczas kompletna teoria bankructwa

17

i „choć

globalizuje się świat, globalizuje się biznes, to ciągle jeszcze czyni się zbyt mało, aby w skali

globalnej ucywilizować procesy bankructwa”

18

.

5.

Symptomy kryzysu

Wczesne

rozpoznanie

symptomów

kryzysu

ma

zasadnicze

znaczenie,

gdyż

prawdopodobieństwo sukcesu restrukturyzacji jest prostą funkcją czasu. Zależność tę ilustruje

rysunek 6.

17

Jabłoński D., Bankructwa przedsiębiorstw w pracach laureatów Nagrody Nobla, [w:] pr. zb. pod red. E.

Mączyńskiej Meandry upadłości przedsiębiorstw. Klęska czy druga szansa?, Oficyna Wydawnicza SGH,

Warszawa 2010.

18

Mączyńska E., Zagrożenia działalności gospodarczej. Dylematy ustrojowo-strategiczne, [w:] pr. zb. pod red.

E. Mączyńskiej Meandry upadłości przedsiębiorstw. Klęska czy druga szansa?, Oficyna Wydawnicza SGH,

Warszawa 2010, s. 56 .

© Leszek Pawłowicz, 2011

- 13 -

Rysunek 6.

Sukces restrukturyzacji a czas

u p a d ło

ś ć

b e z m o

ż

liw o

ś

c i

z a c h o w a n ia p rz e d s i

ę

b io rs tw a

w ru c h u

p ie rw o tn e s y m p to m y

k ry z y s u

p ra w d o p o d o b ie

ń

s tw o

id e n t y fik a c ji k ry z y s u

p rz e z w ie rz y c ie li

p ra w d o p o d o b ie

ń

s tw o

s u k c e s u re s tru k tu r y z a c ji n a p ra w c z e j

s k ło n n o

ś ć

w ie rz y c ie li

d o u k ła d u

S z a n s a

n a s u k c e s

C z a s

Ź

ródło: Főnfschilling U., Restrukturyzacja finansowa przedsiębiorstw, Materiały studialne Gdańskiej Akademii

Bankowej, Gdańsk 1994.

Im wcześniej zostaną rozpoznane symptomy kryzysu, zidentyfikowane jego źródła oraz

podjęte odpowiednie przedsięwzięcia, tym większe jest prawdopodobieństwo dalszego

istnienia przedsiębiorstwa i uniknięcia strat przez wierzycieli.

W celu wczesnego rozpoznania kryzysu wykorzystuje się różnego rodzaju systemy

wskaźników, które porównywane są w czasie. L. Bednarski dzieli symptomy kryzysu na:

•

zewnętrzne i wewnętrzne,

•

finansowe i pozafinansowe

19

.

Sygnały zewnętrzne pochodzą z otoczenia przedsiębiorstwa, a więc z zagranicy, z kraju,

regionu lub branży. Symptomy zagraniczne mogą mieć związek np. z kryzysami walutowymi,

kataklizmami, zakłóceniami na rynkach paliwowo-surowcowych, konfliktami militarnymi, a

także decyzjami międzynarodowych organizacji. Sygnały krajowe, które w warunkach

zliberalizowanej gospodarki często wiążą się z sytuacją na rynkach międzynarodowych,

wynikają np. z decyzji banku centralnego dotyczących stóp procentowych, decyzji

parlamentu lub władz samorządowych dotyczących np. zmian podatków i innych ustaw

zmieniających w sposób istotny dotychczasowe warunki prowadzenia biznesu. Sygnały

branżowe wynikają głównie ze zmian koniunktury w danej branży i zachowań konkurentów.

Sygnały wewnętrzne wiązać należy z kwalifikacjami kierownictwa, stanem organizacji, a

także czynnikami wynikającymi ze stanu wyposażenia i wykorzystania przez

przedsiębiorstwo zasobów majątkowo-kapitałowych i osobowych.

Istotną rolą wśród sygnałów wczesnego ostrzegania przed nadchodzącym kryzysem pełnią

następujące symptomy finansowe:

19

Bednarski L., op. cit., s. 44-48.

© Leszek Pawłowicz, 2011

- 14 -

•

„znaczące zmniejszenie się kwoty zysku lub powstanie straty – pogorszenie

wskaźników rentowności sprzedaży i majątku,

•

spadająca płynność finansowa i związane z nią pogłębienie braku pokrycia

finansowego (wypłacalności) – często związane ze wzrostem trudno ściągalnych

należności,

•

powtarzająca się w ocenie przyczynowej przychodów ze sprzedaży i wyniku

finansowego przewaga wpływu czynników ekstensywnych nad intensywnymi,

•

widoczne powiększenie zapotrzebowania na kredyty i pożyczki (zwykle

krótkoterminowe) oraz zakłócenia w ich spłacie,

•

zwiększanie kosztów operacji finansowych a zwłaszcza płaconych odsetek,

•

zwiększanie się zobowiązań wobec dostawców i instytucji publicznoprawnych, w tym

przeterminowanych (mimo formalnych sankcji),

•

pozyskiwanie środków na finansowanie bieżącej działalności przez dyskonto faktur i

weksli oraz niekiedy wyprzedaż składników majątku trwałego po niższej cenie,

•

wzrost stanu produkcji nie zakończonej oraz zapasów wyrobów (towarów) trudno

zbywalnych, występowanie przeterminowanych zapasów materialnych i wadliwa ich

struktura,

•

rosnące zamrożenie środków w inwestycjach nie zakończonych w terminie”

20

.

Warto w tym miejscu zauważyć, że większość z wyspecyfikowanych wyżej symptomów

finansowych zagrożeń to elementy mechanizmu kryzysu przedstawionego na rysunku 3.

Należałoby może dodać do zestawu tych najważniejszych sygnałów finansowych jeszcze

dwa:

•

rosnące obciążenie odsetkami od kapitałów obcych,

•

brak dywidendy dla akcjonariuszy.

K. Jajuga i T. Jajuga wymieniają następujące trzy grupy sygnałów ostrzegawczych płynących

ze sprawozdań finansowych:

„1. Sygnały płynące z banku:

•

znaczący spadek płynnych aktywów,

•

procentowy wzrost należności wyraźnie większy niż procentowy wzrost sprzedaży,

•

procentowy wzrost zapasów wyraźnie większy niż procentowy wzrost sprzedaży,

•

procentowy wzrost zobowiązań krótkoterminowych wyraźnie większy niż procentowy

wzrost przychodów ze sprzedaży.

2. Sygnały płynące z rachunku zysków:

•

procentowy wzrost kosztów produkcji wyraźnie większy niż procentowy wzrost

sprzedaży,

•

wzrost kosztów operacyjnych większy niż wzrost sprzedaży,

•

wzrost kosztów obsługi zadłużenia długoterminowego w stosunku do wielkości tego

zadłużenia.

20

L. Bednarski, op. cit., s. 45.

© Leszek Pawłowicz, 2011

- 15 -

3. Sygnały płynące z rachunku przepływów pieniężnych:

•

przepływy z działalności operacyjnej wyraźnie różne od zysku netto,

•

dodatnie przepływy pieniężne generowane głównie z działalności finansowej (emisja

nowych instrumentów finansowych, zadłużanie się) lub działalności inwestycyjnej

(sprzedaż majątku).”

21

Problem polega jednak na tym, że tzw. symptomy finansowe występują już w zaawansowanej

fazie kryzysu przedsiębiorstwa, a ponadto wymagają wiarygodnej informacji opartej na

sprawozdawczości finansowej, dalekiej od doskonałości. Otóż wewnętrzne służby finansowe

przedsiębiorstwa, które zagrożone jest kryzysem, często „upiększają” sprawozdania

finansowe, które stanowią m.in. podstawę oceny przez radę nadzorczą działań zarządu, a

także wiążą się z wypłatami premii i nagród związanych np. z zyskiem. „Upiększanie”

sprawozdań finansowych wiąże się niestety zbyt często z konsekwencjami podatkowymi dla

przedsiębiorstwa, szczególnie ze wzrostem podatku dochodowego, co pogłębia pogarszającą

się sytuację przedsiębiorstwa i zwiększa ryzyko kryzysu.

Analizując znaki ostrzegawcze dla banku na podstawie sprawozdań finansowych, należy

pamiętać, że księgowi skłonni są na ogół do ulepszania pogarszającej się sytuacji

przedsiębiorstwa. Na ogół manipulują w następujących dziedzinach

22

:

•

tworząc lub rozwiązując rezerwy celowe. Są one tworzone w ciężar kosztów (np.

rezerwy na koszty grupowych zwolnień w przyszłych okresach lub na koszty przyszłych

modernizacji). Mogą zostać częściowo lub całkowicie rozwiązane z powodu niższych

kosztów rzeczywistych. Świadome wykorzystanie takiej możliwości pozwala przesuwać

zysk w czasie, a szczególnie podwyższać zysk w okresie gdy rozwiązuje się taką

rezerwę. Pozwala to czasem przedstawić przedsiębiorstwo jako stabilne o sukcesywnym

wzroście, podczas gdy rzeczywistość jest inna;

•

zawyżając rzeczywistą sprzedaż. Manipulacja ta ma miejsce szczególnie na koniec roku

sprawozdawczego przez tzw. przyspieszone fakturowanie. Wystawiane są wówczas

faktury na przedpłaty, a operacje i sprzedaż, które nastąpią w następnym roku, są

zaliczane do przychodów danego okresu zamiast do przychodów przyszłych okresów;

•

zaniżając zakupy materiałów i usług przed końcem roku. Powoduje to zmniejszenie

zapasów, kosztów i zobowiązań na koniec danego okresu sprawozdawczego i ma na

celu wykazanie dobrej płynności finansowej. W rzeczywistości sytuacja ulega

radykalnemu pogorszeniu na początku następnego roku sprawozdawczego;

•

przeszacowując wartość środków trwałych. Są to działania przewidziane w

Międzynarodowym Standardzie Rachunkowości, a także w polskiej ustawie o

rachunkowości. Rezultatem aktualizacji jest wzrost wartości aktywów i kapitału (w

myśl ustawy jest to kapitał lub fundusz z aktualizacji wyceny);

•

wykorzystując finansowanie pozabilansowe. Jest to m.in. sprzedaż towarów przyjętych

w komis, użytkowanie wynajętych lub przyjętych w leasing środków trwałych, co

pozwala zrezygnować z zewnętrznych źródeł finansowania majątku. W pewnym sensie

zafałszowuje to rzeczywistą strukturę kapitału poprzez formalne zmniejszenie stopnia

dźwigni finansowej;

21

Jajuga K., Jajuga T., Elementy zarządzania ryzykiem w przedsiębiorstwie, [w:] pr. zb. pod red. K. Jajugi,

Zarządzanie ryzykiem, PWN, Warszawa 2007, s. 381.

22

Por. Rozensztangiel A., Upiększanie danych w sprawozdaniach finansowych, „Rachunkowość” 1995, nr 5.

© Leszek Pawłowicz, 2011

- 16 -

•

manipulując klasyfikacją strat i zysków nadzwyczajnych w celu sztucznego

podwyższenia wskaźnika zysku przypadającego na jedną akcję (price earnings ratio).

Wskaźnik ten oblicza się jako iloraz zysku z działalności gospodarczej (bez

uwzględnienia zysków, strat nadzwyczajnych) i ilości akcji. Manipulacja polega na

zaliczeniu niektórych pozycji kosztów operacyjnych do strat nadzwyczajnych.

Rzeczywista wartość zysku z działalności gospodarczej jest niższa, a zatem cały

wskaźnik jest również niższy.

Podejrzewając, że przedsiębiorstwo jest w początkowej fazie kryzysu, wierzyciele powinni z

dużą ostrożnością odnosić się do otrzymywanych z przedsiębiorstwa danych, a wykrycie

manipulacji powinni traktować jako bardzo poważną oznakę sytuacji kryzysowej.

Znacznie wcześniej można zidentyfikować rosnące ryzyko kryzysu przedsiębiorstwa na

podstawie symptomów pozafinansowych, które wiążą się na ogół z utratą przewagi

konkurencyjnej, a więc z tym co autorzy z PriceWaterhouseCoopers określają pułapką utraty

konkurencyjności (por. rys. 2). Warto w tym miejscu przypomnieć, że okres przewagi

konkurencyjnej jest według A. Rappaporta jednym spośród siedmiu czynników kształtujących

wartość firmy.

Do głównych pozafinansowych znaków ostrzegawczych należałoby zaliczyć:

•

malejący udział przedsiębiorstwa w ogólnej sprzedaży na rynku,

•

utrata ważnych odbiorców lub korzystnych źródeł dostaw,

•

brak strategii rozwoju,

•

malejący udział aktywów przedsiębiorstwa w łącznych aktywach danej branży

(branż),

•

malejący udział kapitałów własnych w łącznych kapitałach własnych w danej branży

(branżach),

•

częste zmiany na stanowiskach kierowniczych oraz zmiany obyczajów członków

zarządu,

•

niski poziom technologiczny produkcji, brak nowych własnych patentów lub

zakupionych licencji, ograniczenie szkoleń,

•

rosnąca pozycja przetargowa związków zawodowych.

Do ważnych pozafinansowych symptomów kryzysu niektórzy autorzy zaliczają znaczne

zwolnienia pracowników, a także ograniczenie świadczeń socjalnych. Wymienione czynniki

należałoby jednak raczej traktować jako symptomy działań restrukturyzacyjnych. Warto

zauważyć, że ostatnio na rozwiniętych rynkach kapitałowych działania w kierunku redukcji

zatrudnienia postrzegane są na ogół pozytywnie i powodują wzrost kursów akcji, a nie ich

spadek.

W polskiej literaturze najpełniejszą listę wskaźników ostrzegawczych przedstawił W.

Grabczan

23

. Dzieli on znaki ostrzegawcze na cztery grupy:

•

wynikające ze sprawozdań finansowych,

•

wynikające z kontaktów z kredytodawcą,

•

pochodzące od osób trzecich,

23

Grabczan W., Jak przezwyciężać trudne kredyty, Twigger, Warszawa 1996.

© Leszek Pawłowicz, 2011

- 17 -

•

pochodzące z banków.

Do znaków ostrzegawczych wynikających ze sprawozdań finansowych zalicza się:

- nieterminowe przygotowywanie sprawozdań,

- wydłużenie okresu ściągania wierzytelności,

- pogorszenie się stanu kasy klienta,

- ostry wzrost wierzytelności wyrażony kwotowo lub procentowo,

- spadek zapasów w obrocie,

- spadek aktywów bieżących (w ujęciu procentowym) w stosunku do aktywów

ogółem,

- pogorszenie się stanu w zakresie płynności/kapitału obrotowego,

- duży wzrost rezerw,

- wysoki współczynnik koncentracji w aktywach niebieżących innych niż aktywa

trwałe,

- wysoki współczynnik koncentracji w aktywach niematerialnych,

- nieproporcjonalny wzrost zadłużenia bieżącego,

- znaczny wzrost długu długoterminowego,

- niski kapitał własny w stosunku do długu,

- istotne zmiany w strukturze bilansu,

- obecność długu przedsiębiorstwa do pracowników lub właściciela lub odwrotnie,

- negatywne wyniki rewizji ksiąg rachunkowych,

- zmiany księgowych, rewidentów,

- raptowny wzrost sprzedaży,

- spadająca sprzedaż,

- znaczna luka między sprzedażą brutto a sprzedażą netto,

- rosnące procentowo koszty – malejąca marża zysku,

- rosnąca sprzedaż i malejące zyski,

- wzrastający poziom strat na złych długach,

- nieproporcjonalny wzrost kosztów ogólnozakładowych w stosunku do sprzedaży,

- rosnący poziom aktywów ogółem w stosunku do sprzedaży/zysku,

- strata operacyjna,

- wydłużone terminy dostaw dla klientów,

- kwestionowane wierzytelności i częściowe ich umarzanie,

- wysoki poziom wierzytelności poważnie przeterminowanych,

- wierzytelności od przedsiębiorstw podporządkowanych.

© Leszek Pawłowicz, 2011

- 18 -

Znaki ostrzegawcze wynikające z kontaktów z kredytobiorcą są następujące:

- zmiany

w

zachowaniu

lub

osobistych

zwyczajach

kluczowych

ludzi

przedsiębiorstwa kredytobiorcy,

- problemy rodzinne,

- zmiana zachowania w stosunku do banku lub oficera kredytowego, szczególnie

widoczny brak chęci do współpracy,

- niewywiązywanie się z zobowiązań osobistych,

- zmiany w najwyższym kierownictwie, strukturze własności lub kluczowym

personelu kredytobiorcy,

- choroba lub śmierć kluczowej kadry,

- niezdolność kredytobiorcy do sprostania zobowiązaniom według przyjętego

harmonogramu,

- powtarzanie się problemów, które rzekomo miały być już rozwiązane,

- niezdolność do planowania,

- słaba sprawozdawczość finansowa i niedostateczne środki kontroli,

- ryzykowne wchodzenie w nowe przedsięwzięcia, na nowe obszary geograficzne lub

nowe asortymenty,

- skłonność do podejmowania spekulacyjnych interesów i niepotrzebnego ryzyka,

- nierealistyczne ustalanie cen na produkty i usługi,

- spóźnione reakcje na pogarszanie się ogólnych warunków ekonomicznych lub na

danym rynku,

- brak przejrzystej sukcesji kierownictwa przedsiębiorstwa,

- nadmierne obciążenie właściciela (szefa) przedsiębiorstwa, przekraczające jego

zdolność do w pełni efektywnego zarządzania i kontroli,

- problemy pracownicze (strajki),

- słabe środki kontroli działalności operacyjnej i słaba dokumentacja finansowa,

- nieefektywne rozplanowanie zakładu i wyposażenie,

- słabe wykorzystanie ludzi,

- strata kluczowych linii produkcyjnych, licencji, prawa do dystrybucji lub źródeł

dostaw,

- utrata jednego lub więcej głównych, mocnych finansowo klientów,

- skokowe zmiany rozmiarów poszczególnych zamówień lub kontraktów, mogący

powodować groźne napięcia w istniejących zdolnościach produkcyjnych,

- spekulacyjne zakupy zapasów, niezgodne z normalną praktyką,

- brak dbałości o zakład i wyposażenie,

- odwlekanie koniecznej wymiany przestarzałego zakładu lub wyposażenia,

- posiadanie zapasów starych, na nieodpowiednim poziomie lub nienależycie

zróżnicowanych.

© Leszek Pawłowicz, 2011

- 19 -

Wśród znaków ostrzegawczych pochodzących od osób trzecich warto zwrócić uwagę na:

- pytania kierowane do banku lub w imieniu (na rzecz) obecnych lub potencjalnych

kontrahentów kredytobiorcy zmierzające do pozyskania informacji o stanie

zadłużenia kredytobiorcy w banku,

- pytania kierowane do banku przez inne banki lub inne instytucje uprawnione i

zainteresowane, zmierzające do pozyskania informacji o kredytobiorcy,

- toczące się przeciwko kredytobiorcy postępowania egzekucyjne,

- sądowe spory majątkowe kredytobiorcy z osobami trzecimi,

- przedstawiane przez pracobiorców czeki (jako forma płatności wynagrodzenia za

pracę), na które nie ma pokrycia na rachunku.

Wśród znaków ostrzegawczych pochodzących z banku wymienia się:

- malejące obroty na rachunkach lub spadające salda,

- słabe planowanie finansowe dotyczące potrzeb w zakresie aktywów trwałych lub

potrzeb w zakresie kapitału obrotowego,

- nadmierne oparcie się na długu krótkoterminowym,

- wyraźne zmiany terminów występowania o pożyczki sezonowe,

- duże zmiany w wielkości lub częstotliwości występowania o kredyty w rachunku

bieżącym,

- istnienie kredytów, w przypadku których nie daje się łatwo ani realistycznie ustalić

więcej niż jedno źródło spłaty,

- (zależne od okoliczności) istnienie kredytów, których jedynym celem jest zasilenie

kapitału obrotowego,

- pojawienie się w informacjach finansowych innych kredytodawców w finansowym

obrazie, szczególnie kredytodawców posiadających zabezpieczenie hipoteczne,

- czeki bez pokrycia.

Często dla potrzeb prognozowania zjawisk kryzysowych w przedsiębiorstwie wykorzystuje

się tzw. systemy wczesnego ostrzegania (early warning system). Służą one przewidywaniu

pogorszenia sytuacji ekonomiczno-finansowej przedsiębiorstwa. Dla inwestorów w spółkach

o rozproszonej strukturze własności oznaczać to może także działania zarządu, które niszczą

wartość dla akcjonariuszy. W takiej sytuacji systemy wczesnego ostrzegania maja na celu

przestrzec inwestorów przed inwestowaniem w takie spółki. Koncepcję takiego systemu

przedstawił m.in. A. Rappaport

24

w formie siedmiu „czerwonych flag” dla inwestorów.

Tabela 2.

Czerwone flagi dla inwestorów

co?

(niepokojący symptom)

opis

(dlaczego nie inwestować?)

1. Niejasny model biznesowy

2. Mętne raporty

Nie inwestuj w firmę jeśli nie wiesz jak robi pieniądze.

Raporty finansowe trudne do jednoznacznej interpretacji,

mętne, dużo przypisów. Podejrzewasz, że chcą coś ukryć.

Kreatywna księgowość.

24

Rappaport A., To avoid Trouble, look at these red flags, The Wall Street Journal, February 2002.

© Leszek Pawłowicz, 2011

- 20 -

3. Gra w nadzieję na zysk

4. Wojny cenowe

5. Niszczące wartość fuzje i przejęcia

6. Nieekonomiczne skupywanie

własnych akcji

7. Procedury rekompensat dla

zarządów niszczące wartość

Szybki wzrost sprawozdawczych przychodów, zbyt regularny

mimo wahań koniunktury.

Dzisiejszy dochodowy biznes może stać się jutro obiektem

„wojny cenowej”. Inwestuj raczej w liderów w branży.

Gotowość zarządu do wypłaty premii za wykup, wyższej niż

własne oszacowanie efektów synergii.

Zarząd skupuje własne akcje aby osiągnąć planowane

przychody na jedną akcję, kosztem rosnącej wartości dla

akcjonariuszy.

Uwaga na firmy, które powracają do rekompensat

gotówkowych i pozbawiają się planów zorientowanych na

budowanie wartości.

Ź

ródło: Rappaport A., To avoid Trouble, look at these red flags, The Wall Street Journal, February 2002.

Prognozy upadłości (failure prediction research) opierają się często na tzw. modelach Z-core.

Twórcą tek koncepcji był E. Altman, który w latach siedemdziesiątych zaproponował

przewidywanie bankructw przedsiębiorstw na podstawie analizy wskaźników finansowych

przedsiębiorstw, które ogłosiły upadłość. Altman analizował jak kształtowały się wskaźniki

finansowe przedsiębiorstw rok i dwa lata przed ich bankructwem. Na zasadzie analogii można

istotnie przypuszczać, że jeśli wskaźniki analizowanych przedsiębiorstw są na poziomie

podobnym do ubiegłorocznych wskaźników firm, które zbankrutowały, to również i te

przedsiębiorstwa są zagrożone bankructwem.

W modelach Z-score, ogólna funkcja dyskryminacyjna jest zazwyczaj liniowa:

o

n

n

w

R

b

R

b

R

b

Z

+

+

+

+

=

...

2

2

1

1

gdzie:

i

b

- waga wskaźnika i-tego

i

R

- i-ty wskaźnik

o

w

- wyraz wolny

Ujemna wartość Z dla analizowanego przedsiębiorstwa (Z<0) oznacza zagrożenie upadłością.

Gdy

Z

(stanowiące

sumę

iloczynów

wskaźników

charakteryzujących

kondycję

przedsiębiorstw R oraz statystycznie wyznaczonych parametrów b) spada oznacza to

pogorszenie się kondycji przedsiębiorstwa.

Literatura na temat budowania i wykorzystania modeli Z-score jest bardzo bogata

25

. Istotnym

ograniczeniem tych modeli jest fakt, że mogą one bazować wyłącznie na ilościowych danych

finansowych, a te znane są zazwyczaj. zbyt późno lub nie są dostatecznie wiarygodne,

ponieważ sytuacja kryzysowa stanowi silną pokusę dla stosowania kreatywnej księgowości.

25

Por. np.

1. Zaleska M., Identyfikacja ryzyka upadłości przedsiębiorstw, Difin, Warszawa 2002;

2. Mączyńska E., Zawadzki M., Dyskryminacyjne modele predykcji bankructwa przedsiębiorstw,

„Ekonomista” 2006/2;

3. Antonowicz P., Metody oceny i prognoza kondycji ekonomiczno-finansowej przedsiębiorstw, ODDK,

Gdańsk 2007.

© Leszek Pawłowicz, 2011

- 21 -

6.

Grupy interesów w procesie restrukturyzacji

Powodzenie procesu restrukturyzacji finansowej przedsiębiorstwa w kryzysie zależy od

właściwej identyfikacji różnych grup interesów, które należy uwzględnić przystępując do

budowy programu naprawczego.

Z oczywistych względów program sanacji opracowuje się jedynie dla przedsiębiorstw

rokujących nadzieję na sprostanie konkurencji w warunkach gospodarki rynkowej, mając na

uwadze, że przedsiębiorstwa konkurują obecnie nie tylko w sferze produktów i klientów, ale

także w ubieganiu się o kapitał. Według najnowszych danych brytyjskich szacuje się, „że

niemal jedna czwarta wszystkich przedsiębiorstw znajdujących się w tarapatach, będzie w

stanie znów stanąć na nogi”

26

. Oznacza to, że po pewnym czasie ok. 25% przedsiębiorstw

znajdujących się w kryzysie będzie w stanie z określonym prawdopodobieństwem

wygenerować dodatkową wartość, zapewniającą zwrot z inwestycji większy niż koszt

kapitału przedsiębiorstwa. Nastąpi to jednak dopiero po odbudowaniu wartości

przedsiębiorstwa. W momencie podejmowania decyzji o zaangażowaniu się (lub nie) w

proces restrukturyzacji należy zauważyć, że poszczególne grupy interesów mają co innego do

stracenia oraz, że różnią się poziomem ryzyka.

Dla potrzeb restrukturyzacji warto wyodrębnić dziewięć grup interesów: konkurentów,

wierzycieli, akcjonariuszy, zarząd, pracowników, klientów, dostawców, społeczność lokalną i

instytucje państwowe.

K

ONKURENCI

W zasadzie podejmowanie działań naprawczych wobec przedsiębiorstwa, które w wyniku

zaistniałej sytuacji powinno złożyć wniosek o ogłoszenie upadłości, jest działaniem na szkodę

jego konkurentów. Narusza w pewnym sensie warunki zdrowej konkurencji, ponieważ często

w wyniku programów restrukturyzacyjnych redukowane są zobowiązania przedsiębiorstwa z

tytułu zaległych podatków lub obowiązkowych składek na ubezpieczenie społeczne. Oznacza

to „ukryte” wspieranie z pieniędzy publicznych przedsiębiorstwa znajdującego się w kryzysie

kosztem podatników, w tym przedsiębiorstw generujących godziwą wartość dla akcjonariuszy

oraz płacących podatki i obowiązkowe ubezpieczenia. Jaskrawym przykładem mogą być

działania naprawcze wobec przedsiębiorstwa bankowego podejmowane przez Bankowy

Fundusz Gwarancyjny, którego fundusze pochodzą z obowiązkowych składek płaconych

przez wszystkie banki. Inaczej mówiąc, sanacja finansowa przedsiębiorstwa stojącego na

skraju bankructwa, a często po formalnym ogłoszeniu upadłości, odbywa się głównie kosztem

konkurentów. Są to ponadto często koszty alternatywne. Koszty alternatywne należy tu

rozumieć jako koszty utraconych szans na zajęcie rynku po przedsiębiorstwie, które nie

upadło, mimo iż konkurenci mogli mieć uzasadnioną nadzieję, że przedsiębiorstwo

zbankrutuje.

Nie zawsze jednak działania restrukturyzacyjne wobec przedsiębiorstwa w kryzysie muszą

być postrzegane przez wszystkich konkurentów jako działania na ich niekorzyść. W

przypadku przedsiębiorstwa bankowego zgoda na niekontrolowany proces bankructw może

oznaczać ogromne ryzyko destabilizacji całego systemu finansowego, a więc jest

niekorzystna dla wszystkich instytucji działających na rynku finansowym. Stąd też banki na

ogół ze zrozumieniem odnoszą się do działań restrukturyzacyjnych wobec swoich

konkurentów znajdujących się w sytuacji kryzysowej.

26

Por. Black A. i in., op. cit., s. 143.

© Leszek Pawłowicz, 2011

- 22 -

Działania restrukturyzacyjne wobec przedsiębiorstw często łączą się z ofertami skierowanymi

do inwestorów branżowych, którzy mogliby podjąć się przejęcia przedsiębiorstwa w kryzysie

lub przejąć nad nim kontrolę w charakterze nowego strategicznego akcjonariusza. Tak zwane

memorandum

ofertowe

zawierające

często

ofertę

objęcia

nowej

emisji

akcji

uprzywilejowanych przedsiębiorstwa w kryzysie kieruje się przede wszystkim do jego

konkurentów. Dlatego niektórzy konkurenci mogą być zainteresowani udziałem w programie

restrukturyzacyjnym i mogą traktować ten udział jako szansę wzmocnienia swojej pozycji

konkurencyjnej a nie jako działanie na ich szkodę i ich kosztem. Praktycznie rzecz biorąc,

można oczekiwać wsparcia dla programu restrukturyzacji ze strony tych konkurentów, którzy

pozytywnie odpowiedzieli na memorandum ofertowe, natomiast nie należy liczyć na

przychylny stosunek pozostałych konkurentów.

W

IERZYCIELE

–

DOSTAWCY KAPITAŁU POśYCZKOWEGO

Najbardziej atrakcyjnym dla akcjonariuszy i zarządów źródłem pozyskania środków na

finansowanie działalności gospodarczej są kapitały obce: obligacje i kredyty. Od pewnego

czasu obserwuje się, że finansowanie rozwoju w oparciu o nowo wyemitowany kapitał

własny stanowi coraz mniejszą część pasywów. „W USA rzadko zdarza się, aby z emisji akcji

pochodziło więcej niż 10% całości finansowania zewnętrznego, na resztę składa się kapitał

obcy, lub środki z zysków zatrzymanych”

27

. W Europie kontynentalnej, w tym w Polsce,

rynki papierów wartościowych odgrywają mniejszą rolę w zasilaniu finansowym

przedsiębiorstw niż w tzw. „modelu anglosaskim”. Dominującą rolę wśród wierzycieli

stanowią banki, a nie posiadacze wyemitowanych przez przedsiębiorstwa obligacji i innych

papierów dłużnych. Program sanacji przedsiębiorstwa w kryzysie musi zatem bardzo

poważnie traktować interesy banków.

Po pierwsze dlatego, że zobowiązania wobec banków stanowią na ogół najpoważniejszą część

zobowiązań przedsiębiorstwa w kryzysie, a zatem zgoda banku na ewentualny program

restrukturyzacji może decydować w ogóle o podjęciu programu sanacji.

Po drugie dlatego, że bank-wierzyciel przedsiębiorstwa w kryzysie nie potrafił w porę ocenić

prawidłowo jego zdolności kredytowej, nieprawidłowo monitorował lub zlekceważył

sygnały ostrzegawcze, a zatem może być traktowany jako współodpowiedzialny za kryzys

w ocenie swoich akcjonariuszy, co z kolei powoduje, że bank może być żywo

zainteresowany uzdrowieniem sytuacji finansowej dłużnika.

Po trzecie dlatego, że w niektórych przypadkach bank skłonny będzie do zamiany długu

przedsiębiorstwa na akcje.

Po czwarte dlatego, że bank może służyć profesjonalną pomocą w przygotowaniu programu

restrukturyzacji finansowej.

Po piąte dlatego, że zaangażowanie banku jako instytucji zaufania społecznego w działania

naprawcze może być dobrym przykładem dla innych wierzycieli oraz dostawców, wobec

których przedsiębiorstwo ma zobowiązania, a od zgody których zależy np. los postępowania

układowego.

A

KCJONARIUSZE

Pozycja akcjonariuszy w procesie restrukturyzacji jest różna w zależności od skali i

głębokości kryzysu przedsiębiorstwa. We wczesnej fazie kryzysu, dopóki straty spółki nie

przekroczą kapitałów rezerwowych i zapasowych, realna władza akcjonariuszy jest

niekwestionowana. To oni będą decydować o kształcie programu naprawczego i dalszych

27

Por. Black A. i in., op. cit., s. 135.

© Leszek Pawłowicz, 2011

- 23 -

losach firmy. W momencie kiedy jednak straty naruszają kapitał akcyjny i niezbędne staje się

szybkie dokapitalizowanie spółki, wówczas część realnej władzy przesuwa się w stronę

przyszłych akcjonariuszy, których należy pozyskać w celu podniesienia kapitału akcyjnego.

Oczywiście w sensie formalnoprawnym, dotychczasowi akcjonariusze nadal decydują o

składzie zarządu oraz emisji nowego kapitału. W sensie formalnym, wyłącznie na podstawie

ich decyzji przebiega dalej przedstawiona procedura klasycznej restrukturyzacji finansowej,

polegającej na obniżeniu i natychmiastowym podwyższeniu kapitału akcyjnego, jednak realny

wpływ na kształt tych decyzji mają przyszli akcjonariusze. Przyszli akcjonariusze to w

większości przypadków nowi akcjonariusze, a nie dotychczasowi. Rola dotychczasowych

akcjonariuszy w przypadku głębokiego kryzysu, stanowiącego podstawę do ogłoszenia

upadłości firmy, jest praktycznie bliska zeru. Dotychczasowi akcjonariusze stracili

zainwestowane pieniądze gdy straty są wyższe niż kapitał akcyjny. Wartość likwidacyjna

spółki być może pokryje część kapitału zaangażowanego przez wierzycieli. Realna władza

przesuwa się wówczas w ręce wierzycieli. To oni mogą zgodzić się lub nie na postępowanie

naprawcze lub umowę cywilnoprawną, mającą poprzez realizację programu naprawczego

oraz ustępstwa z ich strony doprowadzić do odtworzenia wartości firmy, w tym również

wartości dla akcjonariuszy. Dotychczasowi akcjonariusze nie mają nic do stracenia, mogą

tylko zyskać. Wierzyciele podejmują ryzyko, że w przypadku niepowodzenia programu

naprawczego i pogłębiania się kryzysu nie odzyskają nawet tej części wierzytelności, którą

mogliby odzyskać gdyby dziś dopuścili do bankructwa przedsiębiorstwa.

Z

ARZĄD

Wyprowadzenie przedsiębiorstwa z sytuacji kryzysowej wymaga szczególnie wysokich

kwalifikacji zarządczych. Zazwyczaj zarząd, który szeregiem błędnych decyzji lub

zaniechaniem doprowadził do sytuacji kryzysowej, nie będzie kompetentny do przygotowania

i realizacji programu restrukturyzacji uruchamiającego proces odbudowy wartości firmy.

Mimo że dotychczasowy zarząd będzie szukać sposobów dla zachowania swojej pozycji i

uczestniczenia w programie naprawczym, to właśnie w trakcie realizacji programu

naprawczego istnieje największy rozdźwięk pomiędzy interesami zarządu i innych grup

zainteresowanych

28

. W przedsiębiorstwie bankowym wprowadzany jest przez instytucje

nadzorcze w takich sytuacjach tzw. zarząd komisaryczny, który zastępuje nie tylko

dotychczasowy zarząd, ale również i radę nadzorczą. Dla przygotowania i realizacji programu

naprawczego wydaje się uzasadnione powołanie nowego zarządu, wynagradzanego w

zależności od sukcesów w realizacji poszczególnych etapów odbudowy wartości firmy.

P

RACOWNICY

W przypadku kryzysu przedsiębiorstwa pracownikom grozi utrata dotychczasowych miejsc

pracy, dlatego łatwiej jest w niektórych przypadkach negocjować ze związkami zawodowymi

zbiorowe układy pracy. Celem tych negocjacji powinno być zmniejszenie kosztów stałych

oraz uzależnienie w jak największej części wysokości wynagrodzeń od wyników w zakresie

odbudowy wartości firmy. Oznacza to faktyczne przerzucenie części ryzyka na pracowników

oraz lepszą motywację.

Zarząd przedsiębiorstwa w kryzysie powinien jednocześnie zadbać o zatrzymanie najbardziej

wartościowych pracowników, bez których zwiększa się ryzyko niepowodzenia programu

naprawczego.

28

Por. Black A. i in., op. cit., s. 137.

© Leszek Pawłowicz, 2011

- 24 -

D

OSTAWCY

Umożliwienie dalszego funkcjonowania przedsiębiorstwa znajdującego się obecnie w sytuacji

kryzysowej leży w interesie dostawców, dla których stanowiło ono większy lub mniejszy

fragment rynku zbytu. Część dostawców, szczególnie tych, którzy odraczali płatności za

swoje dostawy, znalazła się w sytuacji podobnej do innych wierzycieli, ponieważ istnieje

duże ryzyko, że kredyt kupiecki nie zostanie spłacony. W ewentualnym procesie

restrukturyzacji zobowiązania przedsiębiorstwa w kryzysie dzieli się na ogół na dwie

kategorie: zobowiązania drobne i znaczne zobowiązania wobec głównych dostawców.

Zobowiązania drobne wobec na ogół licznej rzeszy zdenerwowanych wierzycieli powinny

zostać możliwie szybko spłacone w całości, głównie w celu bardziej konstruktywnych

negocjacji układowych w gronie głównych dostawców i wierzycieli i zwiększenia szans na

porozumienie. Główni dostawcy, podobnie jak i główni kredytodawcy mogą liczyć na

długoterminowe korzyści z dalszej współpracy z przedsiębiorstwem w przypadku sukcesu

restrukturyzacji. Dlatego możliwa jest ich zgoda na zamianę części lub całości zobowiązań na

akcje, jak to często zdarza się np. w Japonii. „Stopień zaangażowania środków bywa niekiedy

tak wysoki, że klient lub dostawca wykupuje drugi podmiot. Kiedy tak się dzieje, transakcję

rynkową zastępuje transakcja wewnętrzna, następuje też dalsza integracja pionowa spółki”

29

.

Rozwiązanie takie sprzyja nie tylko konsolidacji, lecz rozładowuje także problem

rozprzestrzeniania się zatorów płatniczych (wymuszonych kredytów kupieckich), które

stanowią samoistną przyczynę kryzysu w innych przedsiębiorstwach

30

.

K

LIENCI

Troska dotychczasowych klientów przedsiębiorstwa w kryzysie jest podstawowym

warunkiem powodzenia ewentualnego programu naprawczego. Decyzje klientów o

porzuceniu dotychczasowego kontrahenta i przejściu do jego konkurentów mogą okazać się

głównym czynnikiem bankructwa przedsiębiorstwa. Oznacza to bowiem utratę rynku zbytu

przez przedsiębiorstwo w kłopotach finansowych oraz dalszy spadek sprzedaży, co

przyspiesza mechanizm kryzysu firmy, a także zniechęca wierzycieli i dostawców do działań

w kierunku restrukturyzacji finansowej.

S

POŁECZNOŚĆ LOKALNA

Władze lokalne mogą okazać się cennym partnerem w realizacji programu naprawczego,

ponieważ zainteresowane są kontynuowaniem działalności przedsiębiorstwa na ich terenie co

najmniej z dwóch powodów: po pierwsze – z obawy przed wzrostem bezrobocia i

społecznych kosztów z tym związanych, a po drugie – z powodu ryzyka utraty wpływów

podatkowych. Nie bez znaczenia dla władz samorządowych jest czasem również utrata

sojusznika dla lokalnych inicjatyw i wspólnych przedsięwzięć. Zdarza się, że władze lokalne

wykupują od wierzycieli długi przedsiębiorstw w kryzysie prowadzących działalność

gospodarczą na ich terenie. Zdarza się również, że stają się ich współwłaścicielami w wyniku

realizacji programu restrukturyzacji.

P

AŃSTWO

Władze państwowe, podobnie jak władze lokalne, mogą być zainteresowane kontynuowaniem

działalności przedsiębiorstwa w kryzysie ze względu na koszty społeczne zwiększonego

bezrobocia oraz utratę wpływów podatkowych. Należy jednak pamiętać, że instytucje

państwowe będące na ogół wierzycielami, z powodu niezapłaconych podatków lub (i)

obowiązkowych składek na ubezpieczenie społeczne, mają w niektórych krajach (w tym w

29

Por. Black A. i in., op. cit., s. 138.

30

Por. szerzej Restrukturyzacja finansowa przedsiębiorstw i banków – I i II raport z badań, pr. zb. pod red. L.

Pawłowicza, Gdańsk 1995.

© Leszek Pawłowicz, 2011

- 25 -