dr Marcin Jędrzejczyk

2

Środki trwałe to składniki majątku

spółki, które przeznaczone są do

długotrwałego użytkowania. Aby

element majątku mógł zostać przyjęty i

wykazany jako środek trwały, musi on

spełniać następujące kryteria:

3

Okres jego przewidywanej użyteczności musi

być dłuższy niż jeden rok - rok jest ogólną granicą

oddzielającą aktywa trwałe od aktywów obrotowych.

Nie jest on zużywany w jednym cyklu

produkcyjnym - środki trwałe są takim majątkiem,

który jest wykorzystywany przez przedsiębiorstwo

przez długi okres czasu. Natomiast wszystkie

składniki majątku, które wykorzystywane są w

jednym cyklu produkcyjnym, takie jak części do

produktów, lub nawet części maszyn, które należy

wymieniać po każdym cyklu produkcyjnym,

traktowane są jako aktywa obrotowe.

4

Musi być on przeznaczony na potrzeby jednostki

- wykazywać w bilansie można jedynie te środki

trwałe, które przedsiębiorstwo wykorzystuje w celu

generowania korzyści ekonomicznych.

W momencie przyjęcia do użytkowania musi on

być kompletny i sprawny - niedziałający element

majątku, który jest zepsuty lub niekompletny, nie

może być traktowany jako środek trwały, ponieważ

nie może on generować korzyści ekonomicznych dla

spółki

5

Ceny nabycia, koszty wytworzenia lub

wartość przeszacowana (wynikła z

aktualizacji wyceny środków trwałych)

pomniejszona o odpisy amortyzacyjne

lub umorzeniowe, a także pomniejszone

o odpisy z tytułu trwałej utraty wartości.

6

Przykładami kosztów dających się bezpośrednio

przyporządkować są:

koszt przygotowania miejsca (użytkowania

składnika aktywów),

koszty początkowej dostawy oraz koszty załadunku i

rozładunku,

koszty instalacji oraz

honoraria za profesjonalne usługi, na przykład

architektów i inżynierów

szacunkowe koszty demontażu i usunięcia składnika

aktywów oraz koszty przeprowadzenia renowacji

miejsca, w którym się znajdował - MSSF.

+ Koszty ulepszenia, polegające na przebudowie, modernizacji,

rozbudowie lub rekonstrukcji, powodujące zwiększenie

wartości użytkowej w stosunku do wartości początkowej,

+/-Aktualizacja wyceny. Wartość netto tego składnika wynikła z

aktualizacji wyceny nie może być wyższa od jego wartości

godziwej. Powstała różnica obciąża pozostałe koszty

operacyjne lub konto „Kapitał z aktualizacji wyceny”,

- Odpisy amortyzacyjne lub umorzeniowe dokonywane w celu

uwzględnienia utraty wartości początkowej.

7

Zwiększenie wartości środka trwałego:

Wn „Środki trwałe”

Ma „Kapitał z aktualizacji wyceny”

Zmniejszenie wartości tego środka:

Wn „Kapitał z aktualizacji wyceny”

Ma „Środki trwałe”

8

lub (jeśli kwota korekty jest wyższa niż zapis na koncie

„Kapitał z aktualizacji wyceny”):

Wn „Kapitał z aktualizacji wyceny”

Ma „Środki trwałe”

Wn „Pozostałe koszty operacyjne”

9

W styczniu 2001 r. jednostka nabyła środek trwały (halę

targową). Wartość początkową ustalono na 400.000 zł.

Przyjęto 10-letni okres amortyzacji i liniową metodę

naliczania odpisów. Wartość końcową uznano za

nieznaczącą. Do bilansowej wyceny wszystkich

środków trwałych jednostka stosuje model ceny

nabycia. W 2003 r. jednostka postanowiła zastosować

do wyceny bilansowej środka trwałego model

przeszacowania. Na dzień bilansowy 31 grudnia 2003 r.

wartość godziwa środka trwałego oszacowana przez

rzeczoznawcę wynosiła 420.000 zł. Ustalmy wartość

bilansową środka trwałego na koniec lat 2001, 2002,

2003, 2004 i 2005 przy założeniu, że:

10

po 31 grudnia 2003 r. nie były konieczne ponowne

przeszacowania,

nie zmieniły się pierwotne szacunki dotyczące okresu i trybu

zużycia środka trwałego oraz jego wartości końcowej,

od momentu początkowego ujęcia nie zanotowano przesłanek

utraty wartości.

31 grudnia 2001 r.

odpis amortyzacyjny w 2001 r. = 40.000 zł (400.000 zł :10)

wartość bilansowa = 400.000 zł - 40.000 zł = 360.000 zł

31 grudnia 2002 r.

wartość bilansowa = 320.000 zł

11

31 grudnia 2003 r.

wartość księgowa netto (z uwzględnieniem amortyzacji

naliczonej w 2003 r.) = 280.000 zł

wartość bilansowa = 420.000 zł

31 grudnia 2004 r.

odpis amortyzacyjny w 2004 r. = 60.000 zł (420.000 zł :

7)

wartość bilansowa = 360.000 zł

31 grudnia 2005 r.

wartość bilansowa = 360.000 zł - 60.000 zł = 300.000 zł

Przeszacowanie wartości środka trwałego rozliczane

jest kapitałowo.

12

Firma posiada maszynę, która nie może być dalej

eksploatowana ze względu na ograniczoną

zdolność produkcyjną. Wartość początkowa

maszyny wynosiła 40 000 zł, a jej

dotychczasowe umorzenie 25 000 zł. Należy

przeprowadzić księgowania likwidacji

i sprzedaży maszyny wiedząc, że cena

sprzedaży wyniosła 12 000 zł oraz że podatek

VAT kształtował się na poziomie 22%.

13

Firma posiada maszynę, która nie może być dalej

eksploatowana ze względu na ograniczoną

zdolność produkcyjną. Wartość początkowa

maszyny wynosiła 30 000 zł, a jej dotychczasowe

umorzenie 16 000 zł. Należy przeprowadzić

księgowania likwidacji i sprzedaży złomu z

likwidacji maszyny wiedząc, że koszty rozbiórki

maszyny wyniosły 500 zł., a sprzedany złom ma

wartość 1500 zł. oraz że podatek VAT kształtował

się na poziomie 22%.

14

Firma posiada maszynę, która nie może być dalej

eksploatowana ze względu na ograniczoną

zdolność produkcyjną. Wartość początkowa

maszyny wynosiła 50 000 zł, a jej

dotychczasowe umorzenie 25 000 zł. Należy

przeprowadzić księgowania likwidacji

i darowizny maszyny wiedząc, że podatek VAT

kształtował się na poziomie 22%.

15

Przedsiębiorstwo użytkuje budynek biurowy, którego

wartość początkowa wynosi 200.000 zł. Okres

ekonomicznej użyteczności to 20 lat a budynek jest

amortyzowany metodą liniową. Umorzenie na

31.12.2006 było równe 150.000 Przedsiębiorstwo

stosuje do wyceny środków trwałych model wartości

przeszacowanej. W 2006 r. po raz pierwszy nastąpi

przeszacowanie wartości aktywu, bowiem jego wartość

godziwa wynosi 75.000, co uznano za istotną różnicę w

stosunku do wartości księgowej. Należy dokonać

odpowiednich księgowań w roku 2006 oraz 2007 (brak

aktualizacji) i 2008 przy założeniu, że 10.12.2009 roku

środek trwały został sprzedany za 65.000 zł. Vat należy

pominąć.

16

31.12.2006 r. spółka nabyła i przyjęła do eksploatacji w

tym samym miesiącu obrabiarkę Fa 8.000zł + VAT

22%. Koszt zamontowania i uruchomienia maszyny

to 2.000zł + VAT 440 zł. Planowany okres

użytkowania to 5 1at. Planowana produkcja to 5.000,

10.000, 10.000, 10.000, 15.000 sztuk wyrobów w

poszczególnych latach. Należy rozważyć różne

metody amortyzacji środka trwałego oraz dokonać

odpowiedniej analizy porównawczej i skomentować

wyniki.

17

Przedsiębiorstwo przyjęło do użytkowania system

filtrowania wody, który składa się z trzech

identycznych modułów. Wartość początkowa

instalacji (z uwzględnieniem kosztów montażu i

podobnych) wynosi 300.000zł. Założono, że cała

instalacja ma ekonomiczny okres użytkowania 10 lat i

będzie amortyzowana jako jeden środek trwały

metodą liniową. Po 5 latach jeden z modułów uległ

całkowitemu uszkodzeniu. W tym momencie koszt

wymiany tej części składowej to 80.000 zł. Jak należy

ująć w ewidencji księgowej koszt wymienionego

modułu?

18

Przedsiębiorstwo przyjęło do użytkowania maszynę

produkcyjną o wartości netto 24 000 zł dnia 1 stycznia

200X. Ekonomiczny czas użytkowania tej maszyny

oceniono na 5 lat. Założono stosowanie metody

amortyzacji liniowej. Szacowana wartość rezydualna

maszyny po okresie funkcjonowania w podmiocie

wyniesie 4000 zł. Należy ustalić wartość bilansowa

maszyny zgodnie z MSR 16 na dzień 31 grudnia 200X roku

stosując model wyceny:

Oparty na cenie nabycia lub koszcie wytworzenia,

Oparty na wartości przeszacowanej, wiedząc że na dzień

bilansowy wartość rynkowa maszyny wynosiła 28 000 zł.

19

31.12.2008 r. spółka nabyła i przyjęła do eksploatacji w

tym samym miesiącu obrabiarkę Fa 8.000zł + VAT

22%. Koszt zamontowania i uruchomienia maszyny

to 2.000zł + VAT 440 zł. Planowany okres

użytkowania to 5 1at. Planowana produkcja to 5.000,

10.000, 10.000, 10.000, 15.000 sztuk wyrobów w

poszczególnych latach. Proszę rozważyć różne

metody amortyzacji środka trwałego.

20

Spółka zakupiła maszynę produkcyjną wymagającą

montażu i przystosowania do produkcji. Cena netto

wyniosła 400 000 zł, koszty transportu wyniosły 6100 zł

brutto. Koszty montażu wyniosły 1500 zł, wykonane

przez pracownika zatrudnionego na umowę zlecenie.

Spółka jest płatnikiem podatku VAT. Należy wycenić

wartość początkową maszyny produkcyjnej zgodnie z

MSR 16.

Spółka zakupiła maszynę produkcyjną wymagającą

montażu i przystosowania do produkcji. Cena netto

wyniosła 400 000 zł, koszty transportu wyniosły 6100 zł

brutto. Koszty montażu wyniosły 1500 zł, wykonane

przez pracownika zatrudnionego na umowę zlecenie.

Spółka wykonuje działalność zwolnioną z VAT. Należy

wycenić wartość początkową maszyny produkcyjnej

zgodnie z MSR 16.

Diler samochodowy sprzedając samochód osobowy

spółce przekazał również komplet opon zimowych bez

dopłaty. Wartość rynkowa opon wynosiła w dniu nabycia

samochodu 1500 zł. Jak należy ująć w ewidencji wartość

przekazanego spółce gratisu?

Firma zakupiła zestaw komputerowy o wartości netto

6500 zł. Sprzedawca w związku z częstymi zakupami

przez firmę udzielił firmie 10% rabatu. W jakiej wartości

należy zatem ująć w ewidencji zestaw komputerowy?

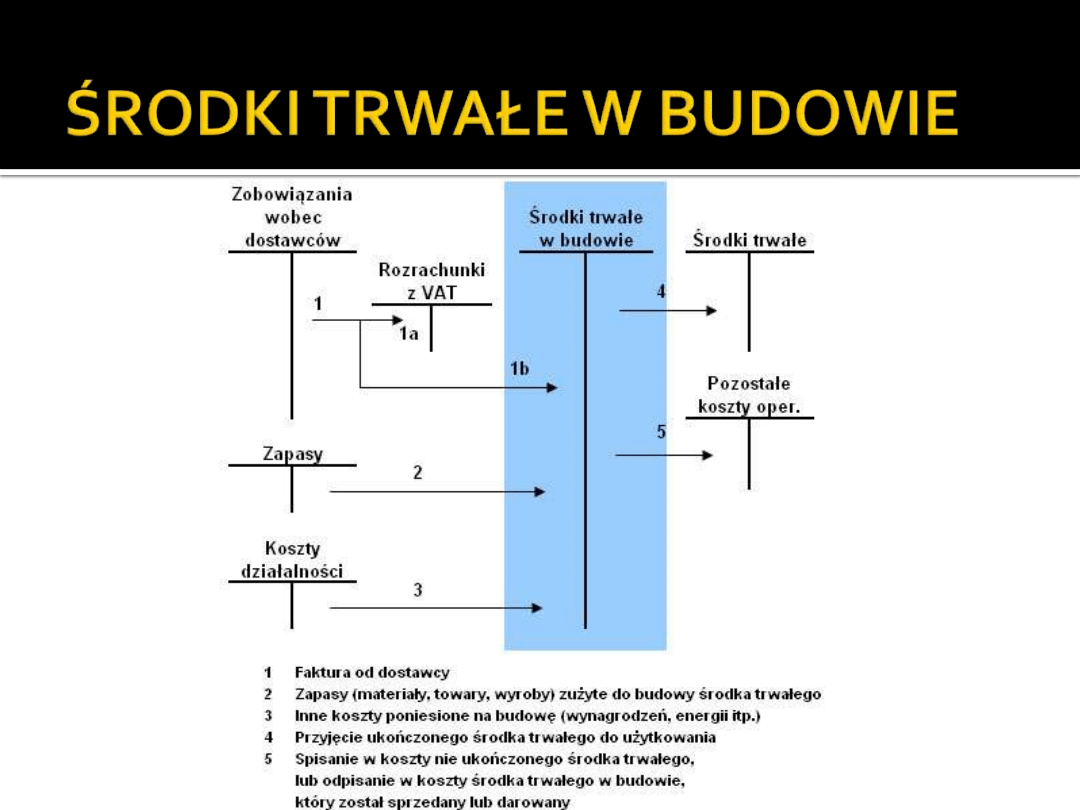

Na koncie „Środki trwałe w budowie” po stronie

debetowej (Wn) księguje się wszystkie nakłady

poniesione na budowę danego środka trwałego.

Księgowanie odbywa się w korespondencji z różnymi

kontami, zależnie od rodzaju nakładu.

25

26

Spółka „Fix” będąca podatnikiem podatku VAT posiadała następujące stany

początkowe wybranych kont na dzień 1 lutego 200X:

Środki trwałe

200 000 zł

Umorzenie

50 000 zł

Środki pieniężne w banku

150 000 zł

W lutym miały miejsce następujące operacje gospodarcze:

1.

Rozpoczęto budowę nowej hali produkcyjnej, zakupiono materiały

budowlane o wartości netto 5 000 zł (+ VAT 22%) i przekazano je na

inwestycję,

2.

Rozebrano stary budynek, który uległ likwidacji w celu pozyskania gruntu

pod budowę nowej hali produkcyjnej. Wartość początkowa budynku

wynosiła 50 000 zł, a jego dotychczasowe umorzenie 22 000 zł.

27

3.

Zakupiono maszyny i urządzenia inwestycyjne (FA VAT, wartość netto

5 000, VAT 22%), fakturę rozliczono.

4.

Otrzymano fakturę za roboty budowlane 3 000 zł +22% VAT, fakturę

rozliczono.

5.

Otrzymano fakturę za montaż maszyn inwestycyjnych 1 000 zł + VAT 22%,

usługi rozliczono.

6.

Zapłacono odsetki od kredytu na inwestycje w wysokości 5 000 zł, WB

otrzymano.

7.

Rozliczono zadanie inwestycyjne (przyjęto dokumentami OT halę

produkcyjną oraz maszyny i urządzenia).

8.

Zapłacono kolejną ratę odsetek na inwestycje (5 000 zł).

Należy zaksięgować podane operacje gospodarcze oraz wycenić

przeprowadzoną inwestycję.

28

Wyszukiwarka

Podobne podstrony:

Finansowa wykład 1 srodki trwale

Materiały do wykładu ŚRODKI TRWAŁE, ŚRODKI TRWAŁE W BUDOWIE

środki trwałe (2 str)(1), Bankowość i Finanse

ZRF wyklad III Srodki trwale i Nieznany

Finanse wykład 2

Finanse Wykład 1

9 RF ZEspól 0 Środki trwałe

6 FINANSE wyklad

PODSTAWY FINANSÓW WYKŁADY I ROK 2

Notatki 04 Środki trwałe (2)

Matematyka finansowa, Wyklad 9 F

Pytania egzaminacyjne 2011, uczelnia, Podstawy finansów wykłady

Finanse wykład IV, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

FP 7 i 8, Prawo Finansowe, Wykłady IV rok - projekt, PF - wykłady, wykłady PF - 6 semestr

controlling finansowy wykład 2 & 11 2011

Rachunkowość Finansowa wykłady praca domowa

FINANSE wykład 5 7

więcej podobnych podstron