1

1

Finanse publiczne

Finanse publiczne

Przedmiotem nauki o finansach

Przedmiotem nauki o finansach

publicznych-

publicznych-

są nie tylko reguły

są nie tylko reguły

odnoszące

się

do

publicznych

odnoszące

się

do

publicznych

zasobów pieniężnych, ale także

zasobów pieniężnych, ale także

procesy

związane

z

ich

procesy

związane

z

ich

gromadzeniem

gromadzeniem

i rozdysponowaniem oraz skutki

i rozdysponowaniem oraz skutki

(gospodarcze, społeczne i polityczne)

(gospodarcze, społeczne i polityczne)

będące

następstwem

operacji

będące

następstwem

operacji

środkami publicznymi

środkami publicznymi

2

2

Dochody publiczne

Dochody publiczne

Władze

publiczne,

wypełniając

Władze

publiczne,

wypełniając

nałożone na nie obowiązki, muszą

nałożone na nie obowiązki, muszą

dokonywać

określonych

wydatków.

dokonywać

określonych

wydatków.

Stąd wynika konieczność zapewnienia

Stąd wynika konieczność zapewnienia

sobie

przez

państwowe

i

inne

sobie

przez

państwowe

i

inne

podmioty

publicznoprawne

źródeł

podmioty

publicznoprawne

źródeł

dochodów,

które

pozwalałyby

dochodów,

które

pozwalałyby

zrealizować

przyjęte

zadania

zrealizować

przyjęte

zadania

publiczne

publiczne

3

3

Dochody publiczne

Dochody publiczne

Dochody publiczne można podzielić na:

Dochody publiczne można podzielić na:

przymusowe (podatki, grzywny)

przymusowe (podatki, grzywny)

dobrowolne (pożyczki, darowizny)

dobrowolne (pożyczki, darowizny)

Dochody można podzielić na:

Dochody można podzielić na:

nieodpłatne

(podatki),

dominujące

w

nieodpłatne

(podatki),

dominujące

w

systemie finansów publicznych, zwalniają

systemie finansów publicznych, zwalniają

państwo

z

obowiązku

wzajemnego,

państwo

z

obowiązku

wzajemnego,

bezpośredniego

świadczenia

na

rzecz

bezpośredniego

świadczenia

na

rzecz

podmiotu

dokonującego

wpłaty.

Można

podmiotu

dokonującego

wpłaty.

Można

jedynie mówić o odpłatności ogólnej, która

jedynie mówić o odpłatności ogólnej, która

polega na tym, że państwo ze zgromadzonych

polega na tym, że państwo ze zgromadzonych

funduszy zaspokaja potrzeby społeczne

funduszy zaspokaja potrzeby społeczne

odpłatne

pobierane

są

za

konkretne

odpłatne

pobierane

są

za

konkretne

świadczenia

ze

strony

państwa

lub

świadczenia

ze

strony

państwa

lub

samorządu terytorialnego np. opłaty

samorządu terytorialnego np. opłaty

4

4

Dochody publiczne

Dochody publiczne

Podatek jest świadczeniem pieniężnym,

Podatek jest świadczeniem pieniężnym,

przymusowym,

bezzwrotnym,

przymusowym,

bezzwrotnym,

nieodpłatnym, ogólnym tzn. nakładanym

nieodpłatnym, ogólnym tzn. nakładanym

według ogólnie obowiązujących norm

według ogólnie obowiązujących norm

prawnych na osoby fizyczne lub prawne,

prawnych na osoby fizyczne lub prawne,

pobieranym przez państwo lub inny

pobieranym przez państwo lub inny

związek publicznoprawny

związek publicznoprawny

Zasadniczym

celem

podatku

jest

Zasadniczym

celem

podatku

jest

dostarczenie dochodów dla pokrycia

dostarczenie dochodów dla pokrycia

wydatków publicznych związanych z

wydatków publicznych związanych z

wykonywaniem zadań publicznych, czyli

wykonywaniem zadań publicznych, czyli

cel fiskalny.

cel fiskalny.

Oprócz tego podatek może

Oprócz tego podatek może

służyć

realizacji

celów

społecznych

i

służyć

realizacji

celów

społecznych

i

gospodarczych

gospodarczych

5

5

Za pomocą podatków państwo może

Za pomocą podatków państwo może

sięgać do dochodu lub do majątku

sięgać do dochodu lub do majątku

podatnika.

podatnika.

Dochód

może

być

Dochód

może

być

opodatkowany w fazie jego powstania

opodatkowany w fazie jego powstania

(opodatkowanie płacy, zysku) lub gdy jest

(opodatkowanie płacy, zysku) lub gdy jest

wydatkowany (opodatkowanie konsumpcji).

wydatkowany (opodatkowanie konsumpcji).

W związku z tym podatki dzielimy na:

W związku z tym podatki dzielimy na:

dochodowe

dochodowe

(obciążają dochody osób

(obciążają dochody osób

fizycznych i prawnych)

fizycznych i prawnych)

majątkowe

majątkowe

(przedmiotem opodatkowania

(przedmiotem opodatkowania

może być cały majątek lub jego wybrane

może być cały majątek lub jego wybrane

elementy,

przyrost

majątku

(spadek,

elementy,

przyrost

majątku

(spadek,

darowizna) oraz obrót majątkiem (odpłatne

darowizna) oraz obrót majątkiem (odpłatne

przeniesienie praw majątkowych)

przeniesienie praw majątkowych)

od wydatków

od wydatków

(podatek od towarów i

(podatek od towarów i

usług, akcyza)

usług, akcyza)

6

6

Ważnym z punktu widzenia techniki

Ważnym z punktu widzenia techniki

poboru jest podział podatków na:

poboru jest podział podatków na:

podatki bezpośrednie

podatki bezpośrednie

(wysokie koszty

(wysokie koszty

poboru, nieregularność wpływów)

poboru, nieregularność wpływów)

podatki pośrednie

podatki pośrednie

(łatwość i szybkość

(łatwość i szybkość

poboru - pobierane z chwilą dokonywania

poboru - pobierane z chwilą dokonywania

operacji,

operacji,

z którą są związane).

z którą są związane).

Charakteryzuje je

Charakteryzuje je

duża wydajność fiskalna, relatywnie

duża wydajność fiskalna, relatywnie

niskie koszty poboru

niskie koszty poboru

i regularność

i regularność

wpływów do budżetu

wpływów do budżetu

).

).

Podatki pośrednie

Podatki pośrednie

obciążają bardziej dotkliwie gospodarstwa

obciążają bardziej dotkliwie gospodarstwa

domowe, które większą część swoich

domowe, które większą część swoich

dochodów przeznaczają na konsumpcję

dochodów przeznaczają na konsumpcję

7

7

Wydatki publiczne

Wydatki publiczne

Wydatki publiczne -

Wydatki publiczne -

są finansowym

są finansowym

odzwierciedleniem zadań publicznych

odzwierciedleniem zadań publicznych

realizowanych przez władzę publiczną

realizowanych przez władzę publiczną

państwową i samorządową. Zadania te

państwową i samorządową. Zadania te

wynikają z regulacji ustawowych,

wynikają z regulacji ustawowych,

niektóre gwarantowane są

niektóre gwarantowane są

konstytucyjnie

konstytucyjnie

Prawo Wagnera -

Prawo Wagnera -

tendencja stałego

tendencja stałego

wzrostu wydatków publicznych w

wzrostu wydatków publicznych w

wartościach absolutnych i w relacji do

wartościach absolutnych i w relacji do

produktu krajowego brutto

produktu krajowego brutto

8

8

Na początku XX wieku udział wydatków

Na początku XX wieku udział wydatków

publicznych w PKB w krajach zachodnich

publicznych w PKB w krajach zachodnich

kształtował się na poziomie od kilku do

kształtował się na poziomie od kilku do

kilkunastu procent. P

kilkunastu procent. P

od wpływem teorii

od wpływem teorii

Keynesa, zwiększył się on od tamtego czasu

Keynesa, zwiększył się on od tamtego czasu

kilkakrotnie

kilkakrotnie

Tak znaczny udział wydatków publicznych

Tak znaczny udział wydatków publicznych

w PKB stał się ważnym czynnikiem

w PKB stał się ważnym czynnikiem

oddziałującym na koniunkturę gospodarczą.

oddziałującym na koniunkturę gospodarczą.

Ekspansja wydatków publicznych została

Ekspansja wydatków publicznych została

zahamowana w niektórych krajach w latach

zahamowana w niektórych krajach w latach

osiemdziesiątych minionego wieku (m.in.

osiemdziesiątych minionego wieku (m.in.

w Belgii, Holandii, Irlandii, Wielkiej

w Belgii, Holandii, Irlandii, Wielkiej

Brytanii, Portugalii)

Brytanii, Portugalii)

9

9

Wydatki publiczne charakteryzują się

Wydatki publiczne charakteryzują się

dużą sztywnością

dużą sztywnością

tzn. znaczna ich część

tzn. znaczna ich część

ma charakter obligatoryjny, regulowany

ma charakter obligatoryjny, regulowany

ustawowo, a ich zaniechanie grozi utratą

ustawowo, a ich zaniechanie grozi utratą

wiarygodności finansowej państwa (np.

wiarygodności finansowej państwa (np.

obsługa

długu

publicznego,

wypłata

obsługa

długu

publicznego,

wypłata

świadczeń emerytalnych i rentowych)

świadczeń emerytalnych i rentowych)

Limit wydatków publicznych w praktyce

Limit wydatków publicznych w praktyce

wyznacza

suma

możliwych

do

wyznacza

suma

możliwych

do

pozyskania dochodów budżetu państwa

pozyskania dochodów budżetu państwa

i innych jednostek sektora finansów

i innych jednostek sektora finansów

publicznych oraz dopuszczalny, możliwy

publicznych oraz dopuszczalny, możliwy

do sfinansowania, deficyt

do sfinansowania, deficyt

10

10

Finanse publiczne w

Finanse publiczne w

Polsce

Polsce

Problemy związane z

Problemy związane z

deficytem i długiem

deficytem i długiem

publicznym w Polsce

publicznym w Polsce

11

11

Równowaga budżetowa i deficyt

Równowaga budżetowa i deficyt

finansów publicznych

finansów publicznych

zasada równowagi budżetowej

zasada równowagi budżetowej

–

–

postuluje konieczność

postuluje konieczność

dopasowania dochodów i

dopasowania dochodów i

wydatków tak, aby kwota

wydatków tak, aby kwota

planowanych wydatków nie była

planowanych wydatków nie była

większa od kwoty oczekiwanych

większa od kwoty oczekiwanych

dochodów.

dochodów.

Dlaczego zasada ta nie jest

Dlaczego zasada ta nie jest

współcześnie przestrzegana?

współcześnie przestrzegana?

12

12

Saldo finansów publicznych w krajach "starej" UE i Polsce w

Saldo finansów publicznych w krajach "starej" UE i Polsce w

latach 2001-2003 (w % PKB)

latach 2001-2003 (w % PKB)

Kraj

Kraj

Rok

Rok

2001

2001

2003

2003

Austria

Austria

+0,2

+0,2

-1,1

-1,1

Belgia

Belgia

+0,5

+0,5

+0,2

+0,2

Dania

Dania

+3,1

+3,1

+1,5

+1,5

Finlandia

Finlandia

+5,2

+5,2

+2,3

+2,3

Francja

Francja

-1,5

-1,5

-4,1

-4,1

Grecja

Grecja

-1,4

-1,4

-1,7

-1,7

Hiszpania

Hiszpania

-0,4

-0,4

+0,3

+0,3

Holandia

Holandia

0,0

0,0

-3,0

-3,0

Irlandia

Irlandia

+1,1

+1,1

+0,2

+0,2

Niemcy

Niemcy

-2,8

-2,8

-3,9

-3,9

Portugalia

Portugalia

-4,4

-4,4

-2,8

-2,8

Szwecja

Szwecja

+2,8

+2,8

+0,7

+0,7

W.Brytania

W.Brytania

0,7

0,7

-3,2

-3,2

Włochy

Włochy

-2,6

-2,6

-2,4

-2,4

Polska

Polska

-4,5

-4,5

-4,5

-4,5

13

13

Pojawienie się deficytu może być

Pojawienie się deficytu może być

wynikiem następującego układu

wynikiem następującego układu

strumieni finansowych:

strumieni finansowych:

wydatki w danym roku budżetowym

wydatki w danym roku budżetowym

rosną szybciej niż dochody,

rosną szybciej niż dochody,

spadek dochodów publicznych przy

spadek dochodów publicznych przy

utrzymaniu poziomu wydatków,

utrzymaniu poziomu wydatków,

zwiększanie wydatków przy

zwiększanie wydatków przy

jednoczesnym obniżaniu podatków

jednoczesnym obniżaniu podatków

np. w celu pobudzenia wzrostu.

np. w celu pobudzenia wzrostu.

14

14

Najważniejsze przyczyny

Najważniejsze przyczyny

powstawania deficytu

powstawania deficytu

budżetowego:

budżetowego:

1.

1.

wahania koniunktury, powodujące

wahania koniunktury, powodujące

spadek dochodów publicznych, do

spadek dochodów publicznych, do

których nie mogą być dostosowane – w

których nie mogą być dostosowane – w

krótkim czasie - wydatki (problem tzw.

krótkim czasie - wydatki (problem tzw.

wydatków sztywnych),

wydatków sztywnych),

2.

2.

czynniki strukturalne powodujące

czynniki strukturalne powodujące

zmniejszającą się wydajność podatkową i

zmniejszającą się wydajność podatkową i

jednocześnie wzrost potrzeb

jednocześnie wzrost potrzeb

społecznych,

społecznych,

3.

3.

decyzje polityczne wynikające z przyjętej

decyzje polityczne wynikające z przyjętej

koncepcji przyspieszania i stabilizowania

koncepcji przyspieszania i stabilizowania

wzrostu (polityka „keynesowska”),

wzrostu (polityka „keynesowska”),

15

15

Najważniejsze przyczyny powstawania

Najważniejsze przyczyny powstawania

deficytu budżetowego c.d.:

deficytu budżetowego c.d.:

4.

4.

decyzje polityczne polegające na szybkim

decyzje polityczne polegające na szybkim

obejmowaniu nowych zadań do

obejmowaniu nowych zadań do

sfinansowania (np. wprowadzenie w

sfinansowania (np. wprowadzenie w

Polsce od 1 stycznia 1999r. tzw. czterech

Polsce od 1 stycznia 1999r. tzw. czterech

„wielkich reform”),

„wielkich reform”),

5.

5.

gwałtowne zwiększanie się wydatków

gwałtowne zwiększanie się wydatków

bądź spadek dochodów (bądź jedno

bądź spadek dochodów (bądź jedno

i drugie jednocześnie) wywołane przez

i drugie jednocześnie) wywołane przez

czynniki krótkotrwałe i niezależne od

czynniki krótkotrwałe i niezależne od

człowieka

człowieka

(np. katastrofalna powódź w Polsce w

(np. katastrofalna powódź w Polsce w

1997r. czy wydarzenia z 11 września

1997r. czy wydarzenia z 11 września

2001r.).

2001r.).

16

16

Obiektywne przesłanki uzasadniające

Obiektywne przesłanki uzasadniające

powstanie deficytu budżetowego:

powstanie deficytu budżetowego:

1.

1.

potrzeba stabilizowania wzrostu

potrzeba stabilizowania wzrostu

gospodarczego,

gospodarczego,

2.

2.

dążenie do dostosowania ciężaru

dążenie do dostosowania ciężaru

finansowania wydatków publicznych

finansowania wydatków publicznych

ponoszonych przez kolejne generacje,

ponoszonych przez kolejne generacje,

do korzyści uzyskiwanych z tych

do korzyści uzyskiwanych z tych

wydatków (np. finansowanie inwestycji

wydatków (np. finansowanie inwestycji

infrastrukturalnych),

infrastrukturalnych),

3.

3.

dążenie do ograniczenia negatywnych

dążenie do ograniczenia negatywnych

skutków nadzwyczajnych zdarzeń, które

skutków nadzwyczajnych zdarzeń, które

powodują przejściowe zmiany w

powodują przejściowe zmiany w

poziomie dochodów publicznych.

poziomie dochodów publicznych.

17

17

Negatywne skutki deficytu budżetowego:

Negatywne skutki deficytu budżetowego:

1.

1.

przyspieszenie (lub pojawienie się)

przyspieszenie (lub pojawienie się)

procesów inflacyjnych – wpływ inflacyjny

procesów inflacyjnych – wpływ inflacyjny

jest oczywisty tylko wówczas gdy pożyczki

jest oczywisty tylko wówczas gdy pożyczki

na sfinansowanie deficytu są zaciągane w

na sfinansowanie deficytu są zaciągane w

banku centralnym,

banku centralnym,

2.

2.

pojawienie się tzw. efektu wypychania –

pojawienie się tzw. efektu wypychania –

dodatkowy popyt na pieniądz ze strony

dodatkowy popyt na pieniądz ze strony

państwa pochłania część oszczędności

państwa pochłania część oszczędności

prywatnych co hamuje inwestycje –

prywatnych co hamuje inwestycje –

łagodzący wpływ kapitału zagranicznego,

łagodzący wpływ kapitału zagranicznego,

3.

3.

niebezpieczeństwo wpadnięcia w pułapkę

niebezpieczeństwo wpadnięcia w pułapkę

zadłużenia – rosnący deficyt powoduje

zadłużenia – rosnący deficyt powoduje

wzrost kosztów jego obsługi oraz

wzrost kosztów jego obsługi oraz

ogranicza możliwości finansowania innych

ogranicza możliwości finansowania innych

zadań państwa

zadań państwa

18

18

Deficyt cykliczny a deficyt

Deficyt cykliczny a deficyt

strukturalny

strukturalny

Deficyt cykliczny budżetu – deficyt

Deficyt cykliczny budżetu – deficyt

powstający na skutek wahań w cyklu

powstający na skutek wahań w cyklu

koniunkturalnym (+/-1% PKB) – normalne

koniunkturalnym (+/-1% PKB) – normalne

zjawisko gospodarcze.

zjawisko gospodarcze.

Deficyt strukturalny – jego wielkość ma

Deficyt strukturalny – jego wielkość ma

charakter trwały, niezależny od wahań

charakter trwały, niezależny od wahań

koniunktury;

koniunktury;

wysoki poziom deficytu strukturalnego

wysoki poziom deficytu strukturalnego

(przekraczający długookresową stopę

(przekraczający długookresową stopę

wzrostu gospodarczego) powoduje

wzrostu gospodarczego) powoduje

narastanie zadłużenia państwa, co może

narastanie zadłużenia państwa, co może

przyczynić się do utraty płynności państwa i

przyczynić się do utraty płynności państwa i

kryzysu finansowego.

kryzysu finansowego.

19

19

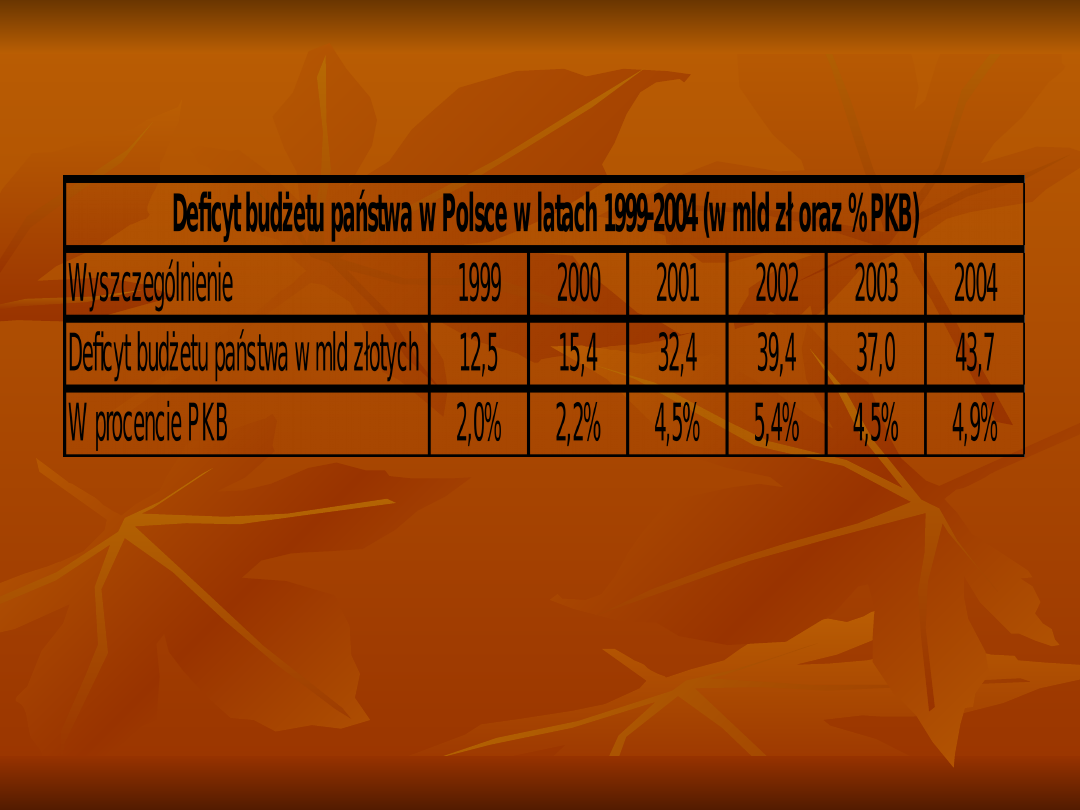

Deficyt budżetowy w Polsce

Deficyt budżetowy w Polsce

20

20

Dług publiczny

Dług publiczny

Dług publiczny – zgodnie z ustawą

Dług publiczny – zgodnie z ustawą

o finansach publicznych – to ogół

o finansach publicznych – to ogół

zobowiązań władz publicznych z

zobowiązań władz publicznych z

tytułu wyemitowanych papierów

tytułu wyemitowanych papierów

wartościowych, zaciągniętych

wartościowych, zaciągniętych

kredytów i pożyczek, wymagalnych

kredytów i pożyczek, wymagalnych

zobowiązań jednostek budżetowych

zobowiązań jednostek budżetowych

oraz poręczeń, gwarancji

oraz poręczeń, gwarancji

i odszkodowań wobec obywateli i

i odszkodowań wobec obywateli i

innych podmiotów

innych podmiotów

21

21

Ustawowe ograniczenia wielkości

Ustawowe ograniczenia wielkości

długu

długu

Dług jednostek samorządu

Dług jednostek samorządu

terytorialnego na koniec roku

terytorialnego na koniec roku

budżetowego nie może przekroczyć

budżetowego nie może przekroczyć

60% dochodów tej jednostki, zaś koszty

60% dochodów tej jednostki, zaś koszty

obsługi długu 15% dochodów

obsługi długu 15% dochodów

planowanych na dany rok budżetowy.

planowanych na dany rok budżetowy.

Państwowy dług publiczny –

Państwowy dług publiczny –

Konstytucja RP zakazuje zaciągania

Konstytucja RP zakazuje zaciągania

pożyczek i udzielania gwarancji i

pożyczek i udzielania gwarancji i

poręczeń finansowych,

poręczeń finansowych,

w następstwie których dług publiczny

w następstwie których dług publiczny

przekroczy 3/5 wartości rocznego PKB;

przekroczy 3/5 wartości rocznego PKB;

22

22

Ustawowe ograniczenia wielkości

Ustawowe ograniczenia wielkości

długu

długu

Ustawa o finansach publicznych

Ustawa o finansach publicznych

wprowadzając procedury ostrożnościowe i

wprowadzając procedury ostrożnościowe i

sanacyjne ustanowiła trzy progi

sanacyjne ustanowiła trzy progi

zadłużenia, których przekroczenie

zadłużenia, których przekroczenie

powoduje coraz surowsze restrykcje:

powoduje coraz surowsze restrykcje:

1.

1.

Gdy dług publiczny przekracza 50% PKB

Gdy dług publiczny przekracza 50% PKB

wówczas deficyt budżetowy w projekcie

wówczas deficyt budżetowy w projekcie

budżetu na rok następny nie może być

budżetu na rok następny nie może być

wyższy niż w budżecie realizowanym.

wyższy niż w budżecie realizowanym.

2.

2.

Gdy dług publiczny przekracza 55% PKB,

Gdy dług publiczny przekracza 55% PKB,

ale poniżej 60%, wówczas Rada Ministrów

ale poniżej 60%, wówczas Rada Ministrów

jest zobowiązana do przedstawienia

jest zobowiązana do przedstawienia

budżetu na kolejny rok zapewniającego

budżetu na kolejny rok zapewniającego

spadek relacji długu w stosunku do

spadek relacji długu w stosunku do

odpowiedniej wielkości z roku realizacji

odpowiedniej wielkości z roku realizacji

(dodatkowo program sanacyjny).

(dodatkowo program sanacyjny).

23

23

Ustawowe ograniczenia wielkości

Ustawowe ograniczenia wielkości

długu

długu

3. Gdy dług osiągnie poziom 60% PKB i

3. Gdy dług osiągnie poziom 60% PKB i

więcej wówczas w projekcie ustawy

więcej wówczas w projekcie ustawy

budżetowej na rok następny nie może

budżetowej na rok następny nie może

wystąpić deficyt budżetowy, a Rada

wystąpić deficyt budżetowy, a Rada

Ministrów w ciągu miesiąca od daty

Ministrów w ciągu miesiąca od daty

oficjalnego ogłoszenia tej wielkości

oficjalnego ogłoszenia tej wielkości

musiałaby przedstawić Sejmowi program

musiałaby przedstawić Sejmowi program

sanacyjny mający na celu zmniejszenie

sanacyjny mający na celu zmniejszenie

udziału długu w PKB poniżej 60%.

udziału długu w PKB poniżej 60%.

Zakazane byłoby też udzielanie przez

Zakazane byłoby też udzielanie przez

rząd i jednostki samorządu terytorialnego

rząd i jednostki samorządu terytorialnego

nowych poręczeń i gwarancji.

nowych poręczeń i gwarancji.

24

24

Dług publiczny w Polsce na tle

Dług publiczny w Polsce na tle

krajów „starej” UE

krajów „starej” UE

25

25

Dług publiczny w Polsce na tle

Dług publiczny w Polsce na tle

krajów „starej” UE - wnioski

krajów „starej” UE - wnioski

1.

1.

Dług publiczny w Polsce na tle krajów UE

Dług publiczny w Polsce na tle krajów UE

był w ostatnich latach stosunkowo niski.

był w ostatnich latach stosunkowo niski.

2.

2.

Zadłużenie wielu państwa UE przekracza

Zadłużenie wielu państwa UE przekracza

dopuszczalny limit (60% PKB) określony

dopuszczalny limit (60% PKB) określony

w kryteriach konwergencji z Maastricht.

w kryteriach konwergencji z Maastricht.

3.

3.

Zaobserwować można zjawisko

Zaobserwować można zjawisko

zmniejszania się relacji długu do PKB (w

zmniejszania się relacji długu do PKB (w

niektórych krajach nastąpił znaczny

niektórych krajach nastąpił znaczny

spadek – np. w Danii, Irlandii, W. Brytanii).

spadek – np. w Danii, Irlandii, W. Brytanii).

W niektórych krajach udział długu do PKB

W niektórych krajach udział długu do PKB

miał tendencję wzrostową (np. Niemcy,

miał tendencję wzrostową (np. Niemcy,

Francja)

Francja)

26

26

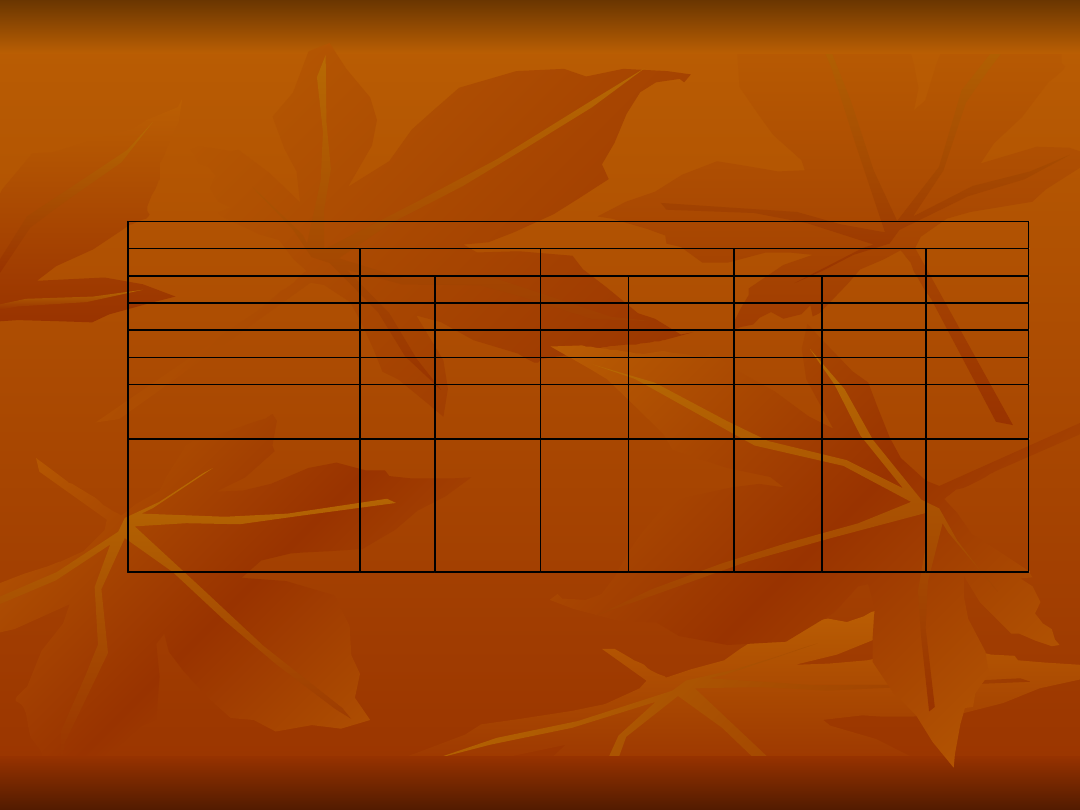

Dług publiczny w Polsce w latach

Dług publiczny w Polsce w latach

2002-2005

2002-2005

VI 2005

mld zł % PKB

mld zł

% PKB

mld zł

%PKB

mld zł

Dług Skarbu Państwa

327,9

42,0%

378,9

46,5%

402,9

45,50%

437,5

- krajowy

219,3

28,1%

251,1

30,8%

291,7

33,00%

311,9

-zagraniczny

108,6

13,9%

127,8

15,7%

111,2

12,50%

125,6

Państwowy dług

publiczny

352,6

45,1%

408,6

50,1%

432,3

48,80%

465,5

Państwowy dług

publiczny powiększony

o przewidywane wypłaty

z tytułu poręczeń i

gwarancji

364,7

46,7%

420,0

51,5%

473,3

50,20%

476,9

XII 2002

XII 2003

XII 2004

Dług publiczy w Polsce w ujęciu bezwzględnym i w relacji do PKB

27

27

Ryzyka związane z dalszym

Ryzyka związane z dalszym

zwiększanie relacji długu do PKB:

zwiększanie relacji długu do PKB:

możliwość powstania kryzysu

możliwość powstania kryzysu

zadłużeniowego

zadłużeniowego

i częściowej lub całkowitej utraty zdolności

i częściowej lub całkowitej utraty zdolności

do terminowej obsługi długu;

do terminowej obsługi długu;

niebezpieczeństwo, że duże potrzeby

niebezpieczeństwo, że duże potrzeby

pożyczkowe państwa w kolejnych latach

pożyczkowe państwa w kolejnych latach

natrafią na barierę popytu na rynku

natrafią na barierę popytu na rynku

finansowym

finansowym

,

,

negatywne następstwa przekroczenia

negatywne następstwa przekroczenia

progów ostrożnościowych 50% i 55%,

progów ostrożnościowych 50% i 55%,

wynikających

wynikających

z ustawy o finansach publicznych, jak

z ustawy o finansach publicznych, jak

również konstytucyjnego limitu 60%,

również konstytucyjnego limitu 60%,

28

28

Ryzyka związane z dalszym zwiększanie

Ryzyka związane z dalszym zwiększanie

relacji długu do PKB c.d.:

relacji długu do PKB c.d.:

negatywne następstwa przekroczenia przez

negatywne następstwa przekroczenia przez

Polskę nominalnego kryterium

Polskę nominalnego kryterium

konwergencji z Maastricht oznaczające

konwergencji z Maastricht oznaczające

przede wszystkim opóźnienie planowanego

przede wszystkim opóźnienie planowanego

przez Polskę wejścia do strefy euro;

przez Polskę wejścia do strefy euro;

postrzeganie Polski jako kraju o

postrzeganie Polski jako kraju o

podwyższonym ryzyku, w tym obniżenie

podwyższonym ryzyku, w tym obniżenie

(lub też brak spodziewanego podwyższenia)

(lub też brak spodziewanego podwyższenia)

ratingu długu Polski, prowadzące do

ratingu długu Polski, prowadzące do

wyższego poziomu stóp procentowych i tym

wyższego poziomu stóp procentowych i tym

samym kosztów obsługi długu.

samym kosztów obsługi długu.

Przykładowo, w okresie od połowy 2003 r.

Przykładowo, w okresie od połowy 2003 r.

do połowy 2004 r. rentowność obligacji 5-

do połowy 2004 r. rentowność obligacji 5-

letnich wzrosła o ok. 2,5 p. proc., a 10-

letnich wzrosła o ok. 2,5 p. proc., a 10-

letnich o ok. 2,2p. proc.),

letnich o ok. 2,2p. proc.),

29

29

Ryzyka związane z dalszym

Ryzyka związane z dalszym

zwiększanie relacji długu do PKB

zwiększanie relacji długu do PKB

c.d.:

c.d.:

wypieranie kapitału prywatnego w

wypieranie kapitału prywatnego w

dostępie do oszczędności krajowych,

dostępie do oszczędności krajowych,

wynikające z dużych potrzeb

wynikające z dużych potrzeb

pożyczkowych państwa i w rezultacie

pożyczkowych państwa i w rezultacie

niższy od możliwego wzrost gospodarczy;

niższy od możliwego wzrost gospodarczy;

negatywny wpływ na poziom rynkowych

negatywny wpływ na poziom rynkowych

stóp procentowych i skuteczność polityki

stóp procentowych i skuteczność polityki

monetarnej. Duże potrzeby pożyczkowe

monetarnej. Duże potrzeby pożyczkowe

państwa mogą powodować pozostawanie

państwa mogą powodować pozostawanie

stóp procentowych na poziomie wyższym

stóp procentowych na poziomie wyższym

od pożądanego.

od pożądanego.

30

30

Cele strategii zarządzania długiem

Cele strategii zarządzania długiem

sektora finansów publicznych w

sektora finansów publicznych w

Polsce w latach 2006-2008

Polsce w latach 2006-2008

Podstawowym celem - minimalizacja

Podstawowym celem - minimalizacja

kosztów obsługi długu w długim

kosztów obsługi długu w długim

horyzoncie czasu

horyzoncie czasu

(np. poprzez kształtowanie

(np. poprzez kształtowanie

odpowiedniej struktury walutowej

odpowiedniej struktury walutowej

oraz terminów wykupu skarbowych

oraz terminów wykupu skarbowych

papierów wartościowych, podnoszenie

papierów wartościowych, podnoszenie

efektywności rynku SPW)

efektywności rynku SPW)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

Finanse Wykład 1

6 FINANSE wyklad

PODSTAWY FINANSÓW WYKŁADY I ROK 2

Matematyka finansowa, Wyklad 9 F

Pytania egzaminacyjne 2011, uczelnia, Podstawy finansów wykłady

Finanse wykład IV, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników),

FP 7 i 8, Prawo Finansowe, Wykłady IV rok - projekt, PF - wykłady, wykłady PF - 6 semestr

controlling finansowy wykład 2 & 11 2011

Rachunkowość Finansowa wykłady praca domowa

FINANSE wykład 5 7

notatek pl rynki finansowe wyklady

Finanse - WYKLAD 3, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

gospodarka finansowa-wykłady (7 str), Finanse

finanse-wykład, Bankowość i Finanse

FINANSE WYKŁADY, UE rond Fir, Fir Rond UE, 1rok, finanse-STASZEL-OGRODNIK

Finanse publiczne i prawo finansowe - wykłady, Administracja publiczna

Prawo finansowe wykład 22.01.2015, Studia

analiza finansowa wykłady

więcej podobnych podstron