Problemy „siedzą” w nas

Rozgrzewka przed drugą częścią

Wstęp do teorii perspektywy

Więcej o teorii perspektywy

Jeszcze trochę o figlach perspektywy

O nadmiernej pewności siebie

Pokrótce o szumie informacyjnym

O naiwnym optymizmie

Czy my jesteśmy racjonalni?

2

Rozgrzewka przed drugą częścią

„Za zastosowanie badań psychologicznych i eksperymentów laboratoryjnych

w analizie ekonomicznej, ze szczególnym uwzględnieniem procesów decyzyjnych

w warunkach niepewności” — tak pokrótce można streścić uzasadnienie przyzna-

nia w 2002 roku nagrody Nobla w dziedzinie ekonomii Danielowi Kahnemanowi.

Prace, za które został nagrodzony prowadził z Amosem Tverskym. Niestety, drugi

z badaczy nie dożył tej pięknej chwili.

Daniel Kahneman Amos Tversky

To nobilitujące wyróżnienie amerykański naukowiec żydowskiego pochodzenia

odebrał wówczas wspólnie z Vernonem Smithem. W swoich pracach pokazał róż-

nice między zachowaniami wynikającymi z teoretycznych modeli ekonomicznych

a rzeczywistymi wzorcami postępowania.

We właśnie rozpoczynającej się partii materiału będziemy nadal przyglądać się

efektom pracy przedstawionych powyżej mężczyzn, choć oczywiście poznamy

również dokonania innych autorów.

Zapraszam do zapoznania się z podstawami teorii perspektywy, nadmiernej pew-

ności siebie, naiwnego optymizmu i do krótkich rozważań na temat szumu infor-

macyjnego.

{kind=link}

post.com/wp-dyn/content/pho-

to/2008/05/24/PH2008052400003.

jpg

,

{kind=link}

3

Wstęp do teorii perspektywy

Czy każda butelka pepsi smakuje tak samo? Teoretycznie wydawałoby się, że tak,

ale spróbuj wypić 10 butelek pepsi w ciągu pół godziny. Pierwsza butelka zdecydo-

wanie będzie smakować inaczej niż butelka dziesiąta.

Jeszcze jeden przykład: wygrywamy na loterii 100 zł, które następnie gubimy po

drodze do domu. Teoretycznie, z ekonomicznego punktu widzenia, jesteśmy pra-

wie tak samo bogaci jak przed udziałem w loterii (ubożsi tylko o koszt zakupienia

losu). Jednak poziom szczęścia u większości ludzi w takiej sytuacji zdecydowania

spada poniżej poziomu sprzed udziału w loterii.

Czy zatem 100 zł jest równe 100 zł? Z ekonomicznego punktu widzenia odpowiedź

brzmi: „tak”. Z psychologicznego punktu widzenia odpowiedź brzmi: „skądże”.

Rzućmy okiem na test początkowy. Jedno z pytań w obu grupach brzmiało:

Co byś wybrał/wybrała:

a) stuprocentowo pewny zysk 300 000 zł czy

b) 80% szans na zyskanie 400 000 zł oraz 20% szans na niezyskanie niczego?

Otóż z racjonalnego (statystycznego) punktu widzenia bardziej korzystna jest od-

powiedź (b). Wartości oczekiwane (WO) obu wyborów są różne i wybór (b) teore-

tycznie jest atrakcyjniejszy:

a) WO = 300 000 zł,

b) WO = 80% · 400 000 + 20% · 0 = 320 000 + 0 = 320 000 zł.

Jak widać, wartość oczekiwana odpowiedzi drugiej jest wyższa (320 000) niż od-

powiedzi pierwszej (300 000).

Czy zatem ludzie faktycznie częściej wybierają w takich wypadkach odpowiedź

(b)? Czy ludzie postępują racjonalnie? Nie!

Właściwie we wszystkich krajach, w przeróżnych konfiguracjach tego „ćwiczenia”

okazuje się, że prawie zawsze zdecydowana większość badanych nieracjonalnie wy-

biera pewny, aczkolwiek ze statystycznego punktu widzenia mniejszy zysk, czyli

odpowiedź (a).

Zatem w skrócie: wolimy mniejszy, aczkolwiek pewny zysk. Mądrość ludowa prze-

kazuje to od pokoleń — przypominając wróbla trzymanego w garści i przyrównu-

jąc go do gołębia siedzącego na dachu.

Zatem może po prostu gatunek ludzki nie przepada za ryzykiem? Skoro mogę mieć

pewne 300 000 zł, to po co będę ryzykował i starał się o 400 000, skoro przy po-

dejmowaniu ryzyka może okazać się, że jednak nic nie dostanę?

Hmm… hipotezę o unikaniu ryzyka łamie kolejne pytanie z testu:

Co byś wybrał/wybrała:

a) stuprocentowo pewną stratę 300 000 zł czy

b) 80% szans na stratę 400 000 zł oraz 20% szans na uniknięcie jakiejkolwiek

straty?

Właściwie jest to to samo pytanie co chwilę wcześniej, tylko że ze zmienionym

kontekstem. Tym razem zamiast zysków rozpatrujemy ludzkie preferencje w kon-

tekście strat.

4

Rozkład wartości oczekiwanych jest analogiczny jak poprzednio, z tą różnicą, że

tym razem przed wyliczone kwoty wkrada się znak minus, który diametralnie

zmienia opłacalność obu opcji.

Wartości oczekiwane:

a) WO = –300 000,

b) WO = –320 000 (–400 000 · 80% + 0 · 20%).

Zatem z logicznego (= racjonalnego = statystycznego = matematycznego) punktu

widzenia tym razem bardziej korzystna jest opcja (a). Chyba lepiej stracić 300 000 zł

niż 320 000, prawda?

Jednak jeśli spytać ludzi o ich preferencje przy tak lub podobnie skonfigurowanych

warunkach, prawie zawsze okazuje się, że badani jednak w większości preferują

opcję (b). Oznacza to, że w kontekście strat wolimy podejmować „niebezpieczną

grę” i nadal jesteśmy nieracjonalnymi… ale tym razem ryzykantami.

Nijak nie da się obronić tezy, że homo sapiens to w istocie istota myśląca zawsze

racjonalnie.

Wyciągnijmy wnioski z powyższych wywodów:

mamy tendencję do unikania ryzyka

w kontekście zysków, a w kontekście strat stajemy się coraz bardziej ryzykanccy

.

Jak to objawia się w praktyce biznesowej? Na przykład efektem utopionych kosz-

tów. Bardzo często decydenci mają tendencję do kontynuowania przedsięwzięć,

które pochłonęły już spore nakłady, a w międzyczasie okazało się, że będą prawdo-

podobnie nierentowne.

Uproszczając: decydujemy się na nową inwestycję. Ponieśliśmy już połowę nakła-

dów, gdy z jakichś powodów okazuje się, że inwestycja będzie jednak prawdopo-

dobnie niewypałem. Jaką mamy tendencję? Dokończyć inwestycję i sprawdzić, czy

faktycznie będzie niewypałem (stajemy się ryzykanccy w kontekście ponoszonych

strat/kosztów). Zatem jesteśmy skłonni „utopić” pozostałe 50% kosztów tylko dla-

tego, że taką mamy tendencję. Oczywiście nie wszyscy i nie zawsze tak robią, nie-

mniej wewnętrzna chęć dokończenia takiej inwestycji pojawia się chyba w każdym

z nas (zgodnie zresztą z psychologiczną zasadą konsekwencji).

Chcąc być sprawiedliwym wobec własnego gatunku, rzućmy okiem na ewolucyj-

ne wyjaśnienia naszej preferencji do ryzyka w kontekście strat i unikania ryzyka

w kontekście zysków. Przeformułujmy trochę powyższe pytania na bardziej ewo-

lucyjnie uzasadnione. Zobaczmy, co słychać u praprapraprapraprapra… dziadka

Kacpra.

Widzimy ognisko, trzy zarośnięte postaci ubrane w zwierzęce skóry, gdzieś pod

ścianą oparta stoi maczuga — jednym słowem pełen plejstocen. Mężczyźni nara-

dzają się przed wyruszeniem na polowanie:

Jeden z zebranych: Panowie… mamy dwie możliwości. Albo pójdziemy polować za

zieloną skałkę, albo możemy udać się do źródeł rzeki. W oko-

licach zielonej skałki nie ma dużych stad, ale zawsze jakieś bi-

zony się pojawiają… natomiast nasi chłopcy widzieli wczoraj

u źródeł rzeki ogromne stada bizonów, ale stada te mogły już

dawno odejść na tyle daleko, że i tak ich nie dogonimy.

Inny z zebranych: Jeśli dobrze rozumiem, jeśli pójdziemy polować za zieloną skał-

kę, to uda nam się pewnie upolować ze trzy bizony. Natomiast

wyprawa do źródeł rzeki, choć może przynieść nam ogromną

obfitość pokarmu, może też skończyć się kompletnym fiaskiem,

czy tak?

Pierwszy z zebranych: Dokładnie tak.

5

Drugi z zebranych: Zastanawiam się też, czy potrzebujemy aż tyle jedzenia. Trzy

bizony nam w zupełności wystarczą. Prekacper, jak myślisz, co

powinniśmy zrobić?

Co byś wybrał:

a) pewne upolowanie trzech bizonów,

b) 80% szans na upolowanie czterech bizonów i 20% na to, że wrócisz z pustymi

rękami.

Z ewolucyjnego punktu widzenia naszym przodkom czwarty dodatkowy bizon był

mało potrzebny. W tak przedstawionym kontekście nie potrzebowali ryzykować.

Czy trzy bizony, czy cztery bizony, i tak cała rodzina i współplemieńcy się najedzą.

Stąd i z innych podobnych sytuacji rzeczywistych być może wyewoluowała w nas

niechęć do ryzykowania w kontekście zysków.

Jednak dzisiaj nie polujemy na bizony, lecz na pieniądze. Zwłaszcza z punktu wi-

dzenia szefa jesteśmy od tego, aby mądrze podejmować decyzje i nie rezygnować

z „upolowania” kolejnych 100 000 zł w sytuacji, kiedy logika podpowiada, że war-

to zaryzykować i spróbować zyskać nie 300 000, lecz 400 000 zł. Nasza natural-

na, prawdopodobnie wyhodowana przez pokolenia, tendencja do unikania ryzyka

w kontekście zysków utrudnia nam takie działania, które maksymalizują zysk fir-

my… a to jest już błąd w sztuce podejmowania decyzji.

Jeszcze na koniec krótka próba zmierzenia się z ewolucyjnym wyjaśnieniem ten-

dencji do podejmowania ryzyka w kontekście strat.

Grupa plejstoceńska wraca z polowania. Niesie trzy bizony oraz niestety Prekac-

pra… coś stało się Prekacprowi w nogę. Grupa dochodzi do ogniska i kładą przy

nim Prekacpra. Podchodzi stary wysuszony staruszek ze śmiesznym pióropuszem

na głowie — szaman.

Szaman: Co się stało?

Ktoś: Rozwścieczony bizon rozdeptał stopę Prekacpra…

Szaman: Hmm… niech no spokojnie ją obejrzę…

Szaman: Hmm… nie wygląda to dobrze. Właściwie wygląda to paskudnie. Powi-

nienem uciąć Ci trzy palce u stopy młodzieńcze. Możemy też ryzykować

i próbować wyleczyć tę stopę, ale jeśli leczenie nie powiedzie się, na co są

ogromne szanse, stracisz więcej niż trzy palce. Co wybierasz?

Co byś wybrał:

a) pewną stratę trzech palców u stopy czy

b) 80% szans, że stracisz cztery palce u stopy, a 20% szans, że uratujesz całą stopę?

W tak zarysowanej historii chyba prawie wszyscy wybraliby opcję (b). Co za róż-

nica, czy stracę trzy, czy cztery palce u stopy, skoro to i tak bardzo utrudni mi nor-

malne funkcjonowanie? Natomiast w opcji (b) jest mała szansa (ale jest), że uda się

uratować całą stopę.

To, co w życiowych sytuacjach plejstoceńczyków było adaptacyjne, w dzisiejszych

czasach już niekoniecznie jest dobre dla naszego portfela. Zwłaszcza szefowie wo-

leliby, abyśmy mądrze podejmowali decyzje w sprawie budżetów czy jakichkolwiek

innych działań, które mogą narazić firmę na straty.

Istnieją w historii liczne przykłady inwestorów, którzy — próbując „odegrać” już

poniesioną stratę — zaczynali podejmować coraz większe ryzyko. W kilku wręcz

przypadkach pojedyncze osoby, opierając się na opisywanej wyżej tendencji do ak-

ceptowania coraz większego ryzyka w kontekście strat, doprowadziły do bankruc-

twa ogromne instytucje finansowe o wieloletnich tradycjach (np. szeregowy ma-

kler Nick Leeson doprowadził do bankructwa najstarszy bank inwestycyjny Anglii:

Barings).

6

Zapamiętaj!

Mamy tendencję do podejmowania ryzyka w kontekście strat. Natomiast

w kontekście zysków mamy awersję do ryzyka. Jednak to, co było adaptacyjne

w toku ewolucji niekoniecznie musi być dobre dla optymalnego podejmowania

przez nas trafnych decyzji w dzisiejszych czasach.

7

Więcej o teorii perspektywy

Kacper dostał budżet motywacyjny dla pracowników swojego działu i zastanawia

się, jak go wydatkować. Oczywiście w pierwszej kolejności podzielił środki między

poszczególne osoby, w zależności od efektów pracy tych osób. Kacper dobrze wie,

że — w sytuacji, gdy są wyraźne różnice w efektywności pracy członków zespołu

— premie rozdane po równo są bardzo demotywujące. Stąd uzależnił wysokość

premii od efektywności pracy poszczególnych osób.

Jednak premie są dość spore. Kacper głowi się teraz nad tym, czy każdemu jedno-

razowo wypłacić całą kwotę, czy co jakiś czas (co miesiąc, co kwartał) „z zaskocze-

nia” wypłacać kawałek tej kwoty.

Bardziej motywująca jest:

a) jedna duża niezapowiedziana nagroda,

b) równoważne do niej kwotowo kilka mniejszych niezapowiedzianych nagród

przydzielonych w pewnych odstępach czasowych?

Hmm… no właśnie. Lepiej jest dostać 15 rurek z kremem jednego dnia, czy może

lepiej jest dostawać przez 15 dni po jednej rurce z kremem? Teoretycznie hipo-

tetycznie to przecież to samo. Jednak z punktu widzenia psychologii różnica jest

znaczna.

Poznajmy teraz jedną z kluczowych propozycji Daniela Kahnemana i Amosa Tver-

skiego.

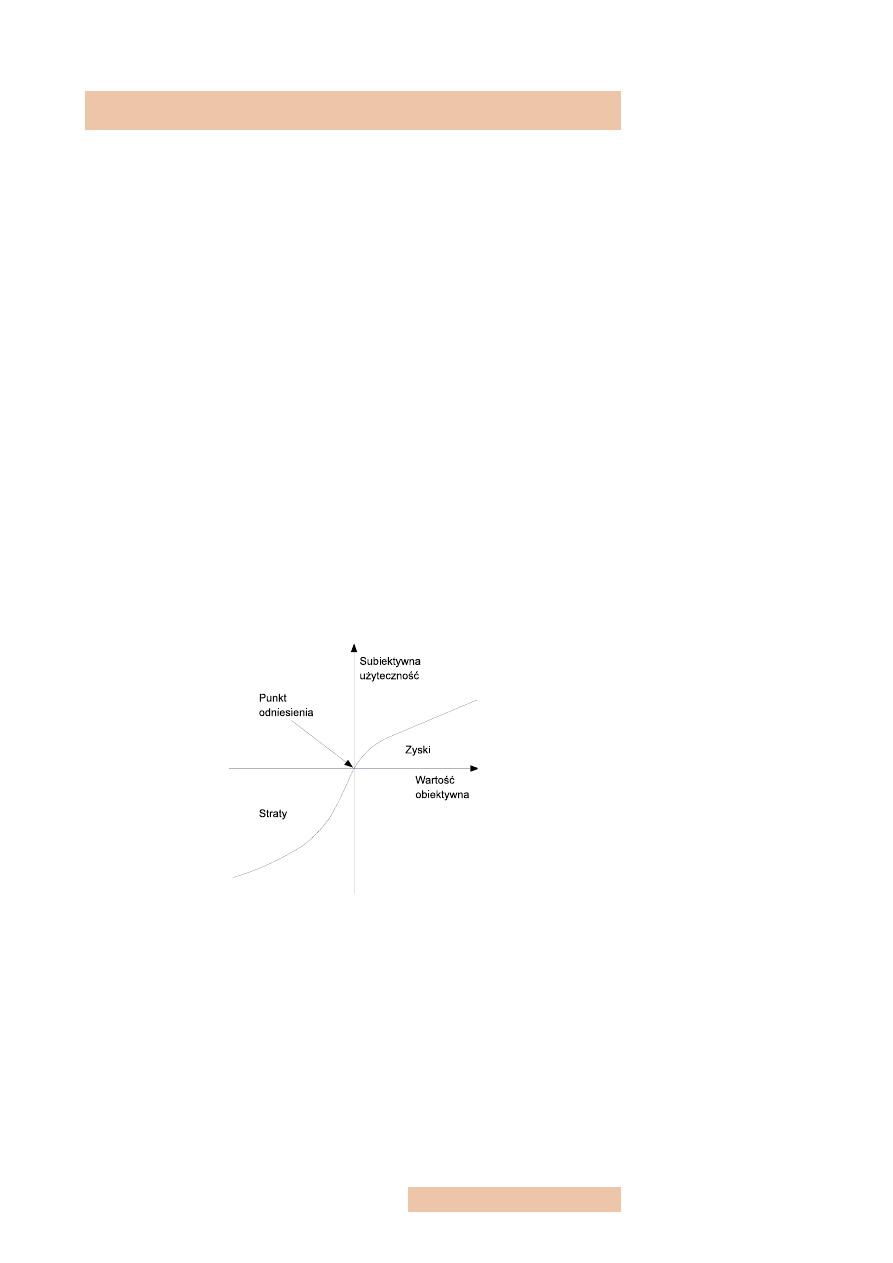

Słowem wyjaśnienia: oś „wartość obiektywna” symbolizuje to, co może być wyra-

żone w obiektywnych miarach (np. w pieniądzu). Natomiast oś „subiektywna uży-

teczność” symbolizuje to, co odczuwamy subiektywnie.

Czemu powyższy zakrętas zrobił aż tak dużą karierę w ekonomii, że jego twórcy

dostali nagrodę Nobla?

Kluczowe dla docenienia krzywej użyteczności są dwie kwestie:

a) asymetria obszaru zysków i obszaru strat: odległość krzywej „zyski” od osi „war-

tości obiektywnej” jest mniejsza niż odległość krzywej „straty” od tej samej osi,

b) obie krzywe w pewnym punkcie przeginają się i ten sam przyrost na osi „warto-

ści obiektywnej” odpowiada coraz mniejszemu przyrostowi na osi „subiektyw-

nej użyteczności”.

Wykres 1

Krzywa użyteczności według

Tverskiego i Kahnemana*

* Krzywa użyteczności: to, co

odczuwamy rzadko pooddaje

się obiektywnym i jednolitym

miarom.

8

Dla lepszego zrozumienia wagi powyższej propozycji spróbujmy pobawić się w mi-

kroanalizy.

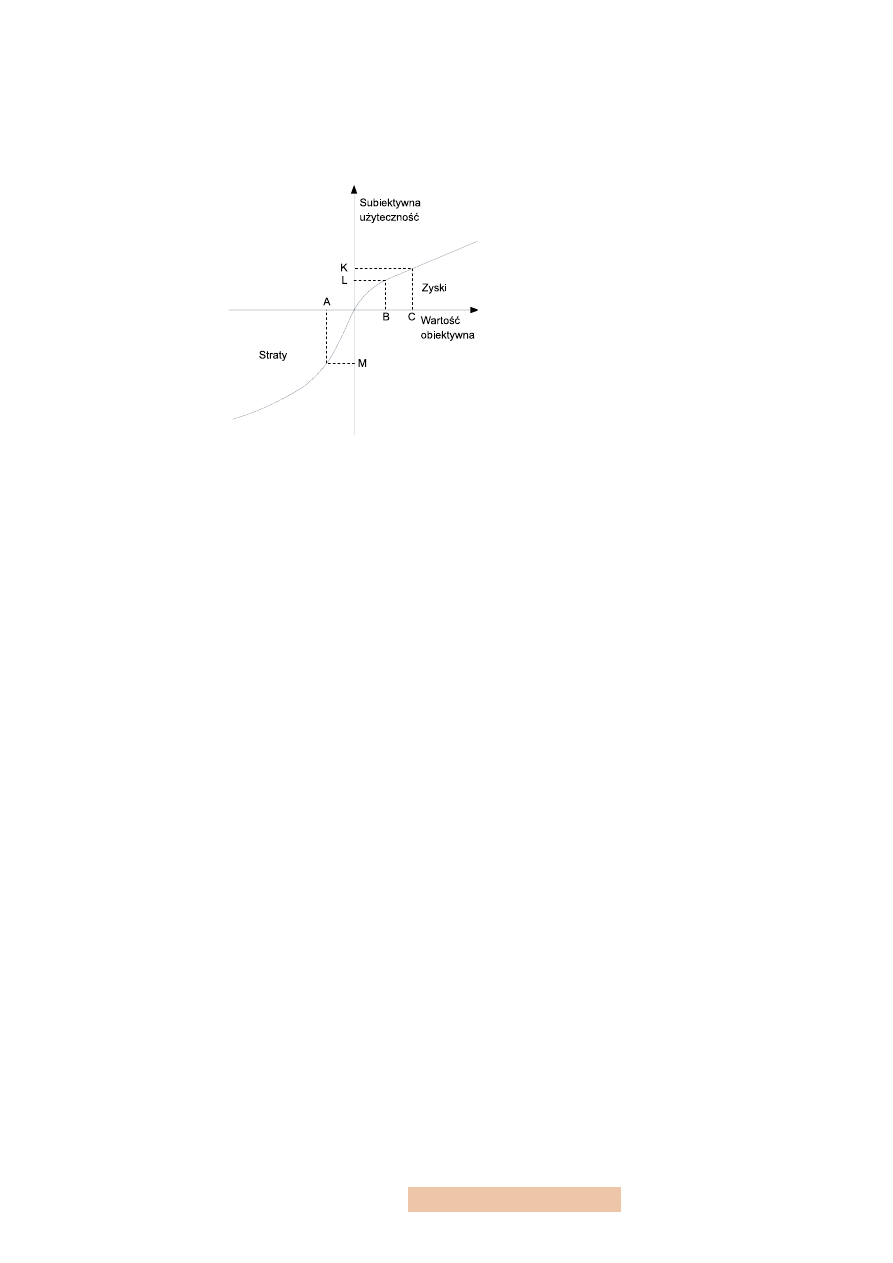

Poniżej znajduje się ten sam co poprzednio wykres, lecz z zaznaczonymi przykła-

dowymi wartościami.

Odnosząc się do pierwszej wspomnianej powyżej kwestii — odległość krzywej „zy-

ski” jest większa niż krzywej „straty”: ta sama wielkość obiektywna (PA = PB) wzbu-

dza w nas subiektywnie odczucia o różnym nasileniu (PM ≠ PL). Strata przynosi nam

subiektywnie więcej przykrości/dyskomfortu/nieprzyjemności niż zysk o tym samym

obiektywnym nasileniu przynosi nam radości/komfortu/przyjemności.

Ponownie odwołując się do ludowych porzekadeł: kto daje i odbiera ten się w pie-

kle poniewiera. Czemu? Ponieważ dostać coś i potem coś stracić, to wcale nie zna-

czy wrócić do punktu wyjściowego.

W praktyce biznesowej… hmm… uważajmy z uprawnieniami, które dajemy pra-

cownikom — jeślibyśmy za szybko przyznali im pewne uprawnienia i musieli je po-

tem zabrać, to zdecydowanie nie będą z tego powodu szczęśliwi.

Tak na marginesie — pewien badacz przeprowadził analizę, z której wynika, że re-

wolucje wcale nie wybuchają najczęściej wśród narodów najbardziej uciśnionych.

Rewolucje pojawiają się najczęściej w momentach, w których narodom „poluzowa-

no już trochę obrożę” i próbuje się ją ponownie zacisnąć.

Druga kluczowa właściwość krzywej użyteczności dotyczy jej przegięcia w obu

kontekstach. Przyjrzyjmy się temu zjawisku. Co ono oznacza? Proszę o chwilę sku-

pienia — warto dobrze zrozumieć i przyswoić sobie następujący wywód:

PB = BC. Zatem PC = 2 · PB. Jednak PK ≠ 2 · PL. Wręcz PK < 2 · PL.

Przełóżmy to z języka matematycznego na język mówiony. Z ekonomicznego punk-

tu widzenia 100 zł + 100 zł = 200 zł. Jednak z psychologicznego punktu widzenia

100 zł + 100 zł > 200 zł. Innymi słowy: lepiej dostać dwa razy mniejszą nagrodę

niż raz większą, choć równoważną im wartościowo.

Analogicznie zachowuje się wykres po stronie strat. Dwukrotna strata 100 zł jest

bardziej dotkliwa niż jednorazowa strata 200 zł.

Jak przełożyć tę wiedzę na praktykę?

Otóż nagradzać lepiej często, a po kawałku, niż jednorazowo „zasypać pracowni-

ków złotem”. W przypadku Kacpra, zgodnie z teorią perspektywy, lepiej doradzić

mu wybór kilkukrotnego premiowania podwładnych zamiast jednorazowej wypła-

ty całej premii. Oczywiście ten wniosek wypływa z teorii perspektywy, a na czło-

P

Wykres 2

Krzywa użyteczności według

Kahnemana i Tverskiego wraz

z wartościami do analizy*

* Krzywa użyteczności: zyski

i straty o tych samych

wartościach obiektywnych mają

dla nas subiektywnie zupełnie

inną siłę.

9

wieka wpływa nie tylko to, co opisali Kahneman i Tversky. Istnieją z pewnością też

inne argumenty, które mogłyby przemówić za wypłatą nagrody jednorazowo.

Uwaga!

Ważne jest by nagroda/premia była pewnym zaskoczeniem. Samo obiecanie/

zapowiedzenie/przyrzeczenie nagrody jest w naszym umyśle odbierane jako prawie

równie przyjemne co jej otrzymanie. Niestety, otrzymanie nagrody, która była już

wcześniej obiecana jest subiektywnie dużo słabszym przeżyciem niż otrzymanie na-

grody niezapowiedzianej. Stąd, jeśli dajemy premię i obiecujemy przy okazji przy-

znanie kolejnych premii za miesiąc czy kwartał, to pozytywny efekt wynikający

z teorii perspektywy (100 zł + 100 zł > 200 zł) zostanie zniwelowany.

Przejdźmy teraz do lewej części rysunku obrazującego teorię perspektywy, a więc

do strat. Po pierwsze, jeśli mamy przekazać komuś złe wieści, to lepiej je skomaso-

wać niż codziennie dostarczać kolejnego negatywnego newsa (oczywiście, trzeba

jeszcze wziąć pod uwagę wytrzymałość osoby powiadamianej — czy wytrzyma tyle

złych wieści naraz). Jeśli nazbierało nam się „za paznokciami”, to warto po wcze-

śniejszym przeanalizowaniu, czy nie „zabijemy” tym swojego szefa, przyznać się do

wszystkich naszych grzeszków naraz, niż codziennie odkrywać przed nim kolejne

karty naszego „czarnego” firmowego życiorysu.

Podobnie, jeśli chcemy kogoś karać. Choć zasady skutecznego i sprawiedliwego ka-

rania to materiał na oddzielny kurs, to w kontekście teorii perspektywy lepiej karę

zsumować i udzielić jej raz, niż odwlekać i karać „po kawałku” (oczywiście jeśli

przyjmujemy, że stosujemy karę edukacyjnie, a nie dla własnej sadystycznej przy-

jemności).

Zapamiętaj!

Straty są dotkliwsze od zysków/nagród o tej samej obiektywnej sile.

Każdy kolejny przyrost korzyści jest słabszy od poprzedniego. Każdy kolejny

przyrost strat jest słabszy od poprzedniego. Stąd korzyści lepiej dawać często

a mniejsze, a niewygodne informacje lepiej przekazać hurtem (oczywiście, jeśli

takie nagromadzenie złych wieści samo w sobie nie „zabije pacjenta”).

10

Jeszcze trochę o figlach perspektywy

Czy przyjęta perspektywa wpływa na podejmowane przez nas i innych ludzi decy-

zje? Oczywiście.

Rzućmy okiem na 13 pytanie w teście początkowym. Pierwsza grupa miała do wy-

boru:

Wyobraź sobie, że jesteś dyrektorem personalnym pewnej firmy. Firma ostatnio

miała słabe wyniki i konieczna jest restrukturyzacja. Możliwe są dwa programy jej

przeprowadzenia. Który program wybierzesz:

a) program prowadzący do utrzymania 75% załogi i 20% wzrostu sprzedaży,

b) program prowadzący do utrzymania 85% załogi i 10% wzrostu sprzedaży?

Druga grupa natomiast musiała zadecydować w następującej kwestii:

Wyobraź sobie, że jesteś dyrektorem personalnym pewnej firmy. Firma ostatnio

miała słabe wyniki i konieczna jest restrukturyzacja. Możliwe są dwa programy jej

przeprowadzenia. Który program wybierzesz:

a) program prowadzący do 25% redukcji zatrudnienia i 20% wzrostu sprzedaży,

b) program prowadzący do 15% redukcji zatrudnienia i 10% wzrostu sprzedaży?

Uważnie czytając oba warunki, dochodzimy do wniosku, że jest to dokładnie ten

sam problem, tylko przedstawiony z różnej perspektywy. Grupa A musiała mierzyć

się z problemem, w którym pozostawiamy 75% lub 85% załogi. Grupa B musiała

natomiast zastanowić się, czy zwolnić 25%, czy 15% załogi. Jakkolwiek na to nie

patrzeć, jest to z punktu widzenia logiki dokładnie ten sam problem.

Większość osób w przypadku perspektywy utrzymania zatrudnienia decyduje się

w powyższym ćwiczeniu na wariant (a). Natomiast jeśli przedstawić ten sam pro-

blem w perspektywie zwalniania załogi, okazuje się, że większość ludzi decyduje

się na wariant (b).

Rzućmy jeszcze okiem na to, co słychać u Kacpra.

Kacper pisze raport dla szefostwa na temat tego, co dzieje się z projektem ukra-

ińskim. Przed Kacprem ważna decyzja: albo może próbować wejść bardzo silnym

uderzeniem na ten rynek, albo delikatnie pojawić się na nim i zbadać, na ile pro-

dukt sprawdzi się na nowym rynku i dopiero wtedy — jeśli pomysł okaże się trafio-

ny — „rozdmuchać” kampanię i promocję.

Jak Kacper powinien ująć ten dylemat w raporcie? Którą opcję byś wybrał/wybrała:

Opcja A

Opcja B

Mamy dwie możliwości wejścia na rynek ukraiński:

wariant a) — szansa powodzenia 30%, jeśli projekt

powiedzie się, będziemy mieli ogromne zyski,

wariant b) — szansa powodzenia 80%, jeśli projekt

powiedzie się, będziemy mieli dość skromne zyski.

Mamy dwie możliwości wejścia na rynek ukraiński:

wariant a) — szansa porażki 70%, jeśli projekt powiedzie

się, będziemy mieli ogromne zyski,

wariant b) — szansa porażki 20%, jeśli projekt powiedzie

się, będziemy mieli dość skromne zyski.

Obiektywnie rzecz biorąc, nie wiem, która z opcji jest bardziej uczciwa wobec sze-

fostwa, ale strasznie ciekaw jestem, jakie odpowiedzi wybraliście i jak je uargu-

mentowaliście.

11

Ważniejsze natomiast jest to, żeby mieć świadomość, która perspektywa przyniesie

jakie spojrzenie decydentów.

Zapamiętaj!

Przyjęta perspektywa potrafi bardzo silnie wpłynąć na Twoje preferencje przy

podejmowaniu decyzji. Stąd dobrze jest czasem nabrać dystansu do omawianych

spraw i przyjrzeć się problemowi z różnych stron i różnych perspektyw.

12

O nadmiernej pewności siebie

„Wiem, że nic nie wiem”? Jak to?!? Przecież ja tyle wiem i umiem!!! Są może mą-

drzejsi ode mnie, ale ja też swoje wiem.

He, he…

W jednym z lepszych psychometrycznie testów psychologicznych (EPQ-R — Ey-

senck Personality Questionnaire-Revised) jest fantastycznie pasujące do naszej ak-

tualnej tematyki pytanie:

Czy mówisz o rzeczach, na których się zupełnie nie znasz?

Jest to pytanie na skalę… kłamstwa. Osobom, które zaprzeczają w tym pytaniu ro-

śnie wynik na skali Kłamstwa.

Czy naprawdę nie zdarza nam się mówić o rzeczach, na których za bardzo się nie

znamy? Czy zawsze to, co mówimy jest prawdą? Nie chodzi o intencjonalne kłam-

stwo, ale o sytuacje, w których nie do końca jesteśmy pewni swoich racji/swojej

wiedzy, a jednak mniej lub bardziej upieramy się, że jest właśnie tak, jak mówimy.

„Małe piwo”, jeśli intencjonalnie gramy osobę mądrzejszą/bardziej doświadczoną

niż faktycznie jesteśmy. Zachodnia indywidualistyczna kultura, do której przecież

należymy, lubi osoby pewne siebie albo przynajmniej sprawiające takie wrażenie.

To właśnie osoby pewne siebie częściej promujemy, osoby takie częściej awansują

i odbierane są jako bardziej efektywne (choć wcale takie nie są).

Choć odgrywanie osoby pewnej siebie jest jakąś formą oszustwa, to jest to w naszej

kulturze na tyle rozpowszechniony obyczaj, że mało kogo to razi i mało kto odbie-

ra to jako oszustwo.

Jednak idąc dalej, dochodzimy do jeszcze jednego absurdu — oszukujemy nie tyl-

ko innych, ale też samych siebie! Lubimy myśleć o sobie jako o osobach mądrych,

sprawnych, inteligentnych… Ciężko nam przyznać się, że czegoś nie wiemy. Raczej

mamy nieadekwatny obraz własnej wiedzy i kompetencji i bardzo trudno nam, na-

wet przed samymi sobą, przyznać, że czegoś nie wiemy, albo że nasza wiedza ma aż

tak ogromny margines niedokładności.

Zjawisko, które bywa nazywane „nadmierną pewnością siebie” cechuje właściwie

każdego z nas. Różni nas jedynie natężenie tej cechy.

Bardzo ciężko jest nam przyznać się, nawet przed samymi sobą, że czegoś nie wiemy.

Ciężko nam przyjmować bardzo szerokie marginesy niepewności. Lubimy czuć się pewnie.

Świat pewny jest światem bardziej zrozumiałym i bardziej bezpiecznym.

Natomiast to, że

to poczucie jest fałszywe, wcale już nam nie przeszkadza…

Jaki jest wpływ tej tendencji na praktykę? Mało jest szefów lub współpracowników

święcie przekonanych o jakimś fakcie? Mało problemów i błędnych decyzji wynika

z tego, że ktoś myślał, że coś tam? A faktycznie było zupełnie inaczej…

Psychologia inwestowania pokazuje na przykład, że im ktoś ma silniejszą tenden-

cję do nadmiernej pewności siebie, tym gorsze wyniki osiąga w grze na giełdzie.

Oczywiście nie jest to jedyna zmienna decydująca o efektywności podejmowanych

decyzji inwestycyjnych, jednak przyglądając się dużej grupie badań, można wycią-

13

gnąć wnioski, że im ktoś jest bardziej niesłusznie pewny siebie, tym gorzej uczy się

na własnych błędach i tym gorsze są wyniki jego inwestycji.

Podobnie sprawy mają się z menedżerami. Im ktoś bardziej niesłusznie jest pew-

ny siebie, tym zapewne ciężej przyznać mu się do błędu, tym rzadziej uczy się na

własnych błędach i w efekcie tym gorszym jest menedżerem. Jednak osoby pewne

siebie są odbierane jako efektywniejsze i lepsze w tym, co robią, więc niższa przy-

datność danej osoby do funkcji menedżera jest maskowana właśnie tym zachowa-

niem nadmiernej pewności siebie. I koło się zamyka. Ciekawy jest otaczający nas

świat, prawda?

Zapamiętaj!

Nadmierna pewność siebie cechuje mniej lub bardziej każdego z nas. Nie

lubimy myśleć o tym, jak mało wiemy i często przeceniamy własną wiedzę

i doświadczenie.

Osoby niesłusznie pewne siebie są nierzadko lepiej odbierane (pewność siebie

jest generalnie dobrze odbierana w indywidualistycznych kulturach), choć

de facto statystycznie są gorszymi menedżerami (gorzej uczą się na własnych

błędach, bo je po prostu słabiej dostrzegają).

14

Pokrótce o szumie informacyjnym

„Informacji jest ogrom. Jesteś w stanie znaleźć dane, które potwierdzą prawie

dowolny pogląd lub tezę. Tylko od ciebie zależy, czy będziesz świadom swojej

zniekształcającej tendencji pojawiającej się przy poszukiwaniu informacji i czy

będziesz wystarczająco rzetelny w ocenie napływających sygnałów.”

Jakiś mądry Brytyjczyk

Jeśli przedstawić ludziom wybór jakichś opcji i poprosić ich o ocenienie ich praw-

dopodobieństwa/wartości/skuteczności, to otrzymamy troszkę inny rozkład pro-

pozycji niż w przypadku, w którym kogoś poprosimy, aby dokonał wyboru spo-

śród tych opcji, a następnie dopiero ocenił ich prawdopodobieństwo/wartość/sku-

teczność. Okazuje się, że w tym drugim przypadku (a więc, gdy ktoś ma dokonać

oszacowań wartości opcji po dokonaniu wyboru) mamy tendencję do zwiększania

wartości tej opcji, którą wybraliśmy.

Innymi słowy: jeśli już coś zrobiliśmy albo zdecydowaliśmy się na coś, zaczynamy

myśleć nie pod kątem rzetelnej oceny możliwości, a staramy się raczej tak myśleć,

aby usprawiedliwić wybór, którego dokonaliśmy.

Świat w dobie Internetu (choć i wcześniej też) dostarcza takiej ilości informacji, że

właściwie prawie każdą tezę jesteśmy w stanie tak obudować argumentami, że dla

laika może brzmieć wiarygodnie.

Przykładu wpływu nadmiaru informacji na nasze wybory dostarcza zamieszczone

w teście pytanie numer 7.

(7A)

Załóżmy, że masz podjąć decyzję o kupnie nowych maszyn do Twojej firmy. Którą

z opcji wybierzesz?

a) maszyna A: cena: 15 000 zł, jakość 50,

b) maszyna B: cena: 21 000 zł, jakość 70,

c) maszyna C: cena: 21 000 zł, jakość 60.

(7B)

Załóżmy, że masz podjąć decyzję o kupnie nowych maszyn do Twojej firmy. Którą

z opcji wybierzesz?

a) maszyna A: cena: 15 000 zł, jakość 50,

b) maszyna B: cena: 21 000 zł, jakość 70,

c) maszyna C: cena: 15 000 zł, jakość 35.

Jak widać w obu grupach wariant (a) i wariant (b) są takie same, a wariant (c) jest

dla obu grup nieatrakcyjny. Stąd prawdopodobnie w obu grupach powinien być

bliźniaczy rozkład wyborów opcji (a) i (b), natomiast opcji (c) nie powinien wy-

brać nikt.

W większości przypadków okazuje się, że ludzie mają tendencję do dokonywania

innych wyborów w zależności od trzeciej nieatrakcyjnej (a więc teoretycznie nie

branej pod uwagę) opcji. I tak: w przypadku zadania dla grupy A badani częściej

wybierają wariant (b), natomiast w przypadku zadania dla grupy B badani częściej

wybierają wariant (a).

15

Wniosek? Nadmiar informacji wpływa na nasze wybory. Ciężko powiedzieć, czy je

pogarsza (bo niby według jakiego kryterium mielibyśmy ocenić, który wariant jest

lepszy — (a) czy (b)), niemniej ewidentnie widać, że dodatkowa informacja, która

nie powinna w ogóle być brana pod uwagę, wpływa na sposób naszego myślenia

i zmienia go.

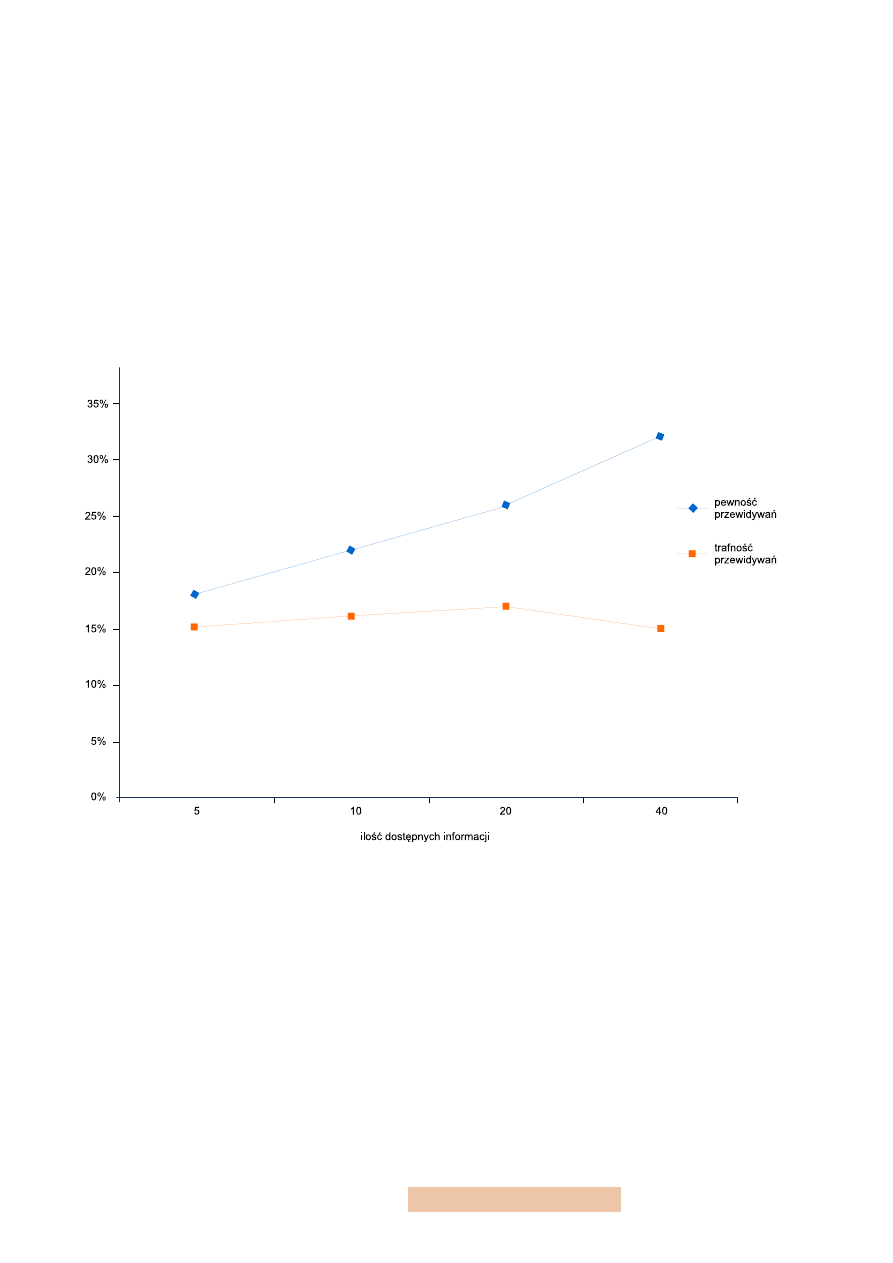

Kolejnego świetnego przykładu złudności pościgu za informacją dostarczył inny

weteran badań nad tendencjami przy podejmowaniu decyzji przez człowieka

— Paul Slovic. Przeprowadził on bardzo prosty eksperyment, w którym graczom

na wyścigach konnych prezentował informacje na temat koni. Z tym, że graczy po-

dzielił na kilka grup i części z nich podawał 5 informacji na temat konia, innym

10, innym 20, a jeszcze innym 40. Po dokonaniu typowania prosił jeszcze graczy

o określenie poziomu pewności, z jakim obstawiają danego konia. Poniższy wykres

przedstawia wyniki tego eksperymentu.

Jak widać, gracze wewnętrznie czuli, że im więcej mają informacji do dyspozycji,

tym lepszą decyzję podejmują. Jednak niekoniecznie było to słuszne poczucie.

Jak to wygląda w biznesie? Tak samo. Mamy wewnętrzną potrzebę gromadzenia

jak największej ilości informacji, jednak w przypadku problemów heurystycznych

niekoniecznie ilość informacji przekłada się na jakość podjętej decyzji. Stąd pościg

za wiadomościami i ciągłe śledzenie pojawiających się newsów są raczej objawem

zagubienia danej osoby niż mądrego doboru informacji do stawianych przed da-

nym pracownikiem problemów.

Wykres 3

Wzrost pewności

dokonywanych wyborów

oraz ich trafność w zależności

od ilości dostępnych informacji

16

Zapamiętaj!

Natłok informacji nie oznacza dobrze podjętej decyzji! Nadmiar zebranych

informacji wzbudza w nas raczej złudne poczucie pewności i niekoniecznie

pomaga nam podjąć decyzję.

Czasami informacje zupełnie nieistotne zmieniają nasz wybór.

Jeśli podejmiemy już jakąś decyzję, zaczynamy się bardziej skupiać na jej

uzasadnieniu i potwierdzeniu, a niekoniecznie na sprawiedliwym ocenieniu jej

zasadności.

17

O naiwnym optymizmie

Wiemy już, że jesteśmy często zbyt pewni siebie, że przyjęta perspektywa płata nam

przeróżne figle, że szukamy byle jak punktu odniesienia, że kolejność dopływają-

cych informacji zmienia nasze oceny i w końcu wiemy też, że nadmiar informacji

wcale nie podnosi jakości podjętej przez nas decyzji. Teraz jeszcze rozprawmy się

z naszym naiwnym optymizmem.

W Wielkiej Brytanii (i nie tylko) 95 procent kierowców sądzi, że jest lepszym kie-

rowcą niż przeciętny kierowca. Oznacza to, że co najmniej 45 procent ludzi jest

w błędzie. W sytuacjach dla nas korzystnych mamy tendencję przeceniać własne

zdolności/szanse powodzenia. Nie jest to niczym innym jak właśnie naiwnym opty-

mizmem.

Z drugiej strony tam, gdzie rozważamy sprawy dla nas niekoniecznie przyjemne,

okazuje się, że mamy tendencję do niedoceniania prawdopodobieństwa pewnych

zdarzeń. 85 procent respondentów uważa, że ma mniejsze szanse zachorowania na

raka niż przeciętny człowiek (to znaczy, że co najmniej 35 procent osób nie doce-

nia zagrożenia rakiem).

Oczywiście nie wiemy, którzy spośród 95 procent kierowców lub którzy spośród

85 procent ludzi deklarujących mniejszą szansę zachorowania na raka mylą się,

a którzy z kolei faktycznie lepiej prowadzą samochód lub „siebie samych”. Nie-

mniej tendencja, aby nazbyt optymistycznie oceniać pewne fakty jest powszechna.

I niestety, jeśli chodzi o realia biznesowe, ma nienajlepsze skutki w praktyce.

Otóż okazuje się, że osoby o nazbyt optymistycznym spojrzeniu na otaczającą rze-

czywistość nie podejmują najlepszych decyzji. Im silniejszą ktoś wykazuje tendencję

do naiwnego optymizmu, tym mniej realistycznie i mniej trafnie ocenia szanse po-

szczególnych posunięć. Z jednej strony może to objawić się przecenieniem możliwo-

ści wystąpienia pożądanych efektów, z drugiej strony niedocenieniem zagrożeń.

Jak się przed tym bronić? Nie wiem. Może nad biurkiem nakleić sobie jakiś portret So-

kratesa i dopisać pod spodem „Wiem, że nic nie wiem”. Najlepsze pomysłem jest chyba

ten, który pojawił się na początku kursu: chcąc wprowadzać psychologiczne spostrze-

żenia w życie, trzeba zdecydowanie postawić na refleksyjność i wgląd w siebie.

Oczywiście nadmierna refleksyjność uczyni nas co najmniej „mało szybkimi” w ży-

ciu. Trzeba znaleźć jakiś złoty środek (wiem, że to truizm, ale tak właśnie jest).

Tam, gdzie trzeba, po prostu musimy dużo myśleć, zastanawiać się i mieć w pamię-

ci te tendencje, które mogą nam utrudnić podejmowanie trafnych decyzji. Nato-

miast jest szereg wydarzeń życiowych, gdzie zamiast refleksyjności polecam czystą

spontaniczność. Które? Sami zgadnijcie.

Zapamiętaj!

W sytuacjach dla nas korzystnych mamy tendencję przeceniać własne zdolności/

szanse powodzenia.

Z drugiej strony tam, gdzie rozważamy sprawy dla nas niekoniecznie

przyjemne, okazuje się, że mamy tendencję do niedoceniania

prawdopodobieństwa pewnych zdarzeń.

18

Czy my jesteśmy racjonalni?

Tradycyjna teoria ekonomii mówi, że człowiek postępuje rozsądnie. Wiele prac

prowadzonych od lat sześćdziesiątych ubiegłego wieku łamie to jedno z podstawo-

wych założeń ekonomii. Może ta wiedza nie jest specjalnie wygodna dla nas, jed-

nak wiedza nie jest od tego, aby była wygodna, lecz aby w miarę dokładnie opisy-

wać otaczającą nas rzeczywistość i nas samych.

Co z tym zrobić? Hmm… na pewno dobrze się zastanowić nad otaczającym nas

światem i przede wszystkim nad samym sobą. Oczywiście bez wiedzy z psychologii

podejmowania decyzji można doskonale żyć i niejednokrotnie podejmować świet-

ne merytorycznie decyzje. Niemniej, dzisiejszy świat oparty jest na wiedzy i do-

świadczeniu i przypuszczam, że im więcej wskazówek z powyższego kursu ktoś

wprowadzi w życie, tym po prostu w długim terminie okaże się lepszy.

Tego Wam właśnie życzę.

Document Outline

Wyszukiwarka

Podobne podstrony:

Modul 1 Problemy makroekonomii i wielkosci makroekonomiczne

Modul 3 Problemy makroekonomii Nieznany

Modul 1 Problematyka pedagogiki opiekunczo wychowawczej

Modul 1 Problematyka pedagogiki opiekunczo wychowawczej

28 Żydzi i komunizm Żydowscy komuniści problem dla nas

problemy kultury literackiej moduł

Modul 6 Wybrane problemy wspolczesnej pedagogiki

ALERGIA PROBLEM NAS WSZYSTKICH

ŚWIAT KTÓRY NAS OTACZA BIBLIOTEKA PROBLEMÓW PWN

T 3[1] METODY DIAGNOZOWANIA I ROZWIAZYWANIA PROBLEMOW

Problemy geriatryczne materiały

więcej podobnych podstron