Majątek i kapitał.

Bilans.

opracowała: mgr inż. Celina Bójczuk

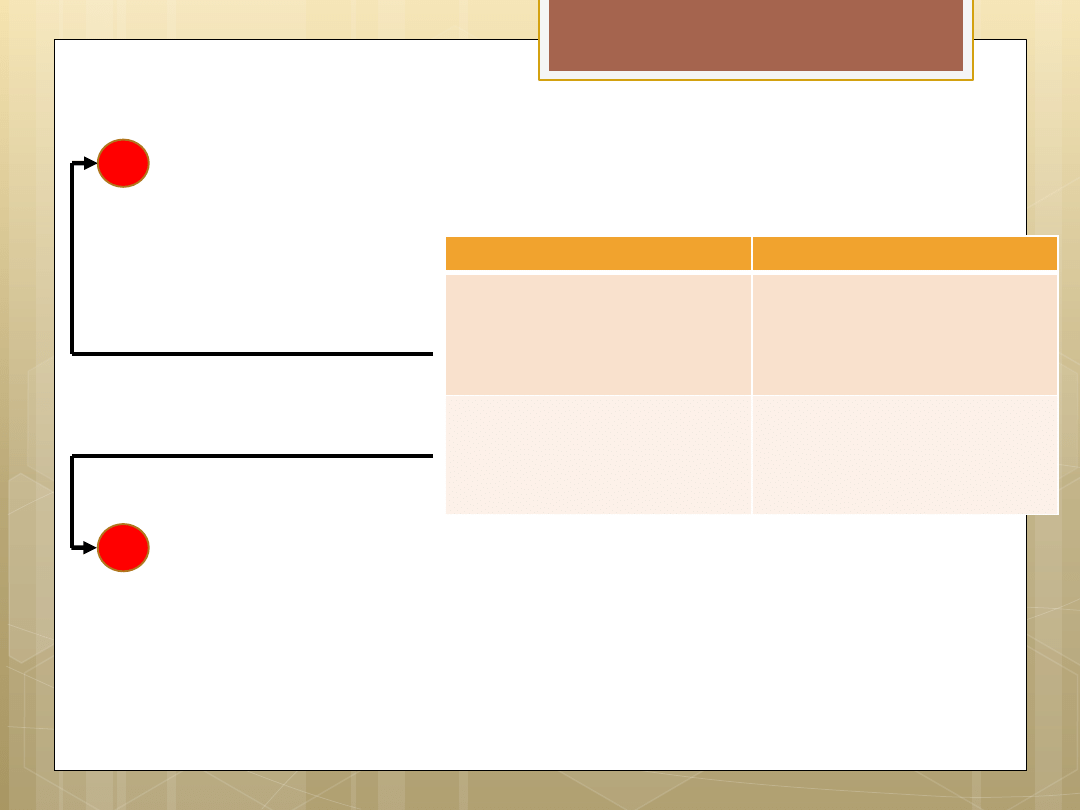

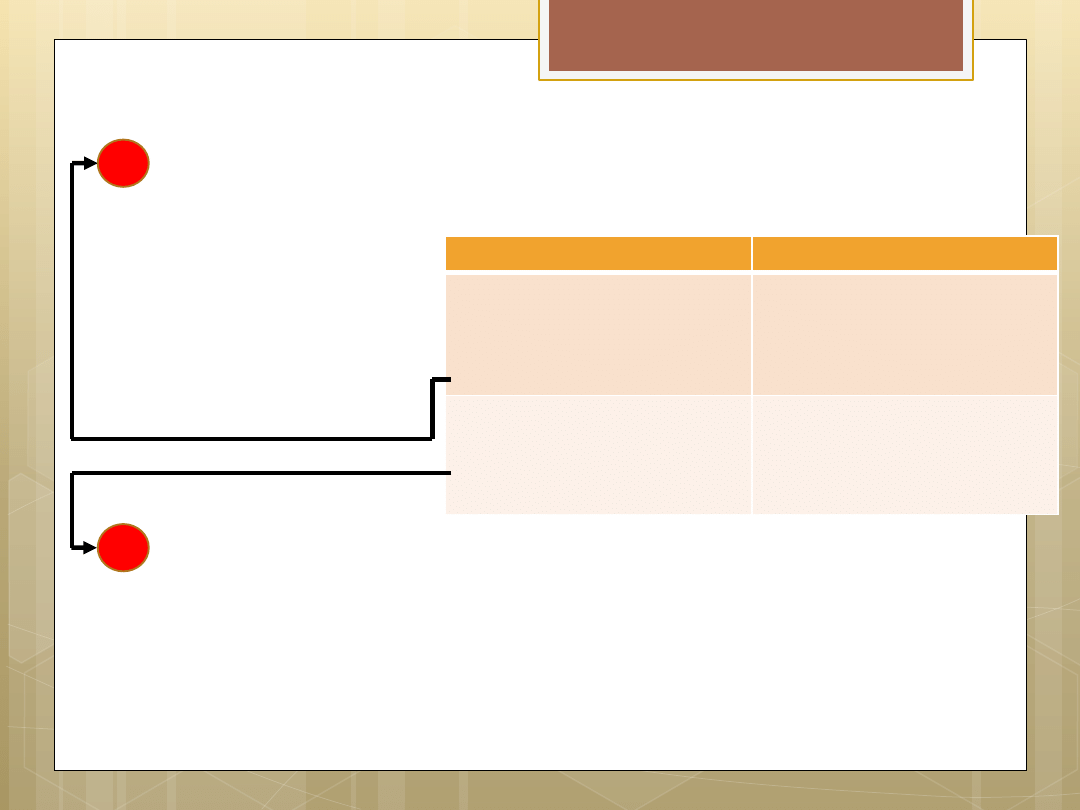

Majątek przedsiębiorstwa

Majątek

przedsiębiorstwa

Składniki majątku

(co firma posiada?)

Majątek

trwały

Majątek

obrotowy

Źródła finansowania

(skąd firma to ma?)

Kapitał

własny

Kapitał

obcy

ujęcie rzeczowe

ujęcie finansowe

=

Zasada równowagi bilansowej

Z uwagi na to, że przedmiotem bilansowania jest ten sam zasób wartość

majątku musi równać się wartości zaangażowanych kapitałów. Składniki

majątkowe są bowiem formami lokaty kapitału. Taka równość majątku

i kapitałów nosi nazwę zasady równowagi bilansowej

AKTYWA

PASYWA

AKTYWA TRWAŁE

1. Wartości niematerialne i prawne

2. Środki trwałe

3. Należności długoterminowe

4. Inwestycje długo terminowe

KAPITAŁ WŁASNY

1. Kapitał podstawowy

2. Kapitał zapasowy

3. Zysk (strata)

AKTYWA OBROTOWE

1. Zapasy

2. Należności krótkoterminowe

3. Inwestycje krótkoterminowe

KAPITAŁ OBCY

1. Rezerwy na zobowiązania

2. Zobowiązania długoterminowe

3. Zobowiązania krótkoterminowe

Bilans przedsiębiorstwa

Klasyfikacja aktywów

Aktywa trwałe

Aktywa obrotowe

Aktywa

niematerialne

Wartości niematerialne

i prawne

***

Aktywa

rzeczowe

Środki trwałe

Zapasy materiałów, towarów,

produktów i półproduktów

Należności

O spłacie powyżej roku (z

wyjątkiem należności

handlowych)

Należności handlowe bez względu

na termin spłaty oraz inne

należności o terminie spłaty

poniżej roku

Aktywa

inwestycyjne

Nieruchomości inwestycyjne

oraz aktywa finansowe

utrzymywane przez okres

dłuższy niż 12 miesięcy

Aktywa finansowe przeznaczone

do zbycia w ciągu roku oraz aktywa

pieniężne (gotówka, czeki i weksle

poniżej 3 miesięcy)

Wartości

niematerialne i prawne

prawa majątkowe nadające się do gospodarczego

wykorzystania, o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok,

przeznaczone do używania na potrzeby jednostki:

• autorskie prawa majątkowe

• licencje i koncesje

• prawa do wynalazków i patentów

• znaki towarowe

• wzory użytkowe i zdobnicze

• know-how

• koszty zakończonych prac rozwojowych

• nabyta wartość firmy

Wartości

niematerialne w bilansie

AKTYWA

PASYWA

AKTYWA TRWAŁE

1.

Wartości niematerialne i prawne

2.

Środki trwałe

3.

Należności długoterminowe

4.

Inwestycje długo terminowe

KAPITAŁ WŁASNY

1.

Kapitał podstawowy

2.

Kapitał zapasowy

3.

Zysk (strata)

AKTYWA OBROTOWE

1.

Zapasy

2.

Należności krótkoterminowe

3.

Inwestycje krótkoterminowe

KAPITAŁ OBCY

1.

Rezerwy na zobowiązania

2.

Zobowiązania długoterminowe

3.

Zobowiązania krótkoterminowe

WARTOŚCI NIEMATERIALNE I PRAWNE

1.

Koszty zakończonych prac rozwojowych

2.

Wartość firmy

3.

Inne wartości niematerialne

4.

Zaliczki na wartości niematerialne i prawne

Środki trwałe

rzeczowe aktywa trwałe o przewidywanym okresie ekonomicznej

użyteczności dłuższym niż 1 rok, kompletne, zdatne do użytku

i przeznaczone na potrzeby jednostki:

• nieruchomości (grunty, prawo wieczystego

użytkowania gruntu, budowle, budynki,

lokalne, spółdzielcze prawa własnościowe)

• maszyny i urządzenia

• środki transportu

• inwentarz żywy

Środki trwałe

w bilansie

AKTYWA

PASYWA

AKTYWA TRWAŁE

1.

Wartości niematerialne i prawne

2.

Środki trwałe

3.

Należności długoterminowe

4.

Inwestycje długo terminowe

KAPITAŁ WŁASNY

1.

Kapitał podstawowy

2.

Kapitał zapasowy

3.

Zysk (strata)

AKTYWA OBROTOWE

1.

Zapasy

2.

Należności krótkoterminowe

3.

Inwestycje krótkoterminowe

KAPITAŁ OBCY

1.

Rezerwy na zobowiązania

2.

Zobowiązania długoterminowe

3.

Zobowiązania krótkoterminowe

1.

Środki trwałe

a.

grunty ( w tym prawo wieczystego użytkowania gruntu)

b.

budynki, lokale i obiekty inżynierii lądowej i wodnej

c.

urządzenia techniczne i maszyny

d.

środki transportu

e.

inne środki trwałe

2. Środki trwałe w budowie

3. Zaliczki na środki trwałe w budowie

RZECZOWE AKTYWA TRWAŁE

Zapasy

rzeczowe aktywa obrotowe przeznaczone do zbycia lub zużycia w ciągu 12

miesięcy lub w ciągu normalnego cyklu operacyjnego właściwego dla

danej działalności, jeżeli trwa on dłużej niż rok:

Materiały

Produkty

Towary

przeznaczone do zużycia na

własne potrzeby, np. wiśnie

u producenta soków

wiśniowych

wytworzone we własnym

zakresie, np. wiśnie u sadownika

zakupione w celu odsprzedaży

bez przetwarzania, np. wiśnie

w sklepie spożywczym

Zapasy w bilansie

AKTYWA

PASYWA

AKTYWA TRWAŁE

1.

Wartości niematerialne i prawne

2.

Środki trwałe

3.

Należności długoterminowe

4.

Inwestycje długo terminowe

KAPITAŁ WŁASNY

1.

Kapitał podstawowy

2.

Kapitał zapasowy

3.

Zysk (strata)

AKTYWA OBROTOWE

1.

Zapasy

2.

Należności krótkoterminowe

3.

Inwestycje krótkoterminowe

KAPITAŁ OBCY

1.

Rezerwy na zobowiązania

2.

Zobowiązania długoterminowe

3.

Zobowiązania krótkoterminowe

ZAPASY

1.

Materiały

2.

Półprodukty i produkty w toku

3.

Produkty gotowe

4.

Towary

5.

Zaliczki na dostawy

Należności

kwoty należne jednostce nie wchodzące w skład aktywów finansowych, tj.

z wyłączeniem udzielonych pożyczek i weksli

FIRMA

odbiorcy

instytucje publiczne

pracownicy

np. za towary, materiały,

usługi

np. nadpłacony podatek

do zwrotu

np. pobrane zaliczki na

podróże służbowe

UWAGA!

Należności handlowe są

zawsze ujmowane w bilansie

jako krótkoterminowe bez

względu na termin spłaty

Należności w bilansie

AKTYWA

PASYWA

AKTYWA TRWAŁE

1.

Wartości niematerialne i prawne

2.

Środki trwałe

3.

Należności długoterminowe

4.

Inwestycje długo terminowe

KAPITAŁ WŁASNY

1.

Kapitał podstawowy

2.

Kapitał zapasowy

3.

Zysk (strata)

AKTYWA OBROTOWE

1.

Zapasy

2.

Należności krótkoterminowe

3.

Inwestycje krótkoterminowe

KAPITAŁ OBCY

1.

Rezerwy na zobowiązania

2.

Zobowiązania długoterminowe

3.

Zobowiązania krótkoterminowe

NALEŻNOŚCI KRÓTKOTERMINOWE

NALEŻNOŚCI DŁUGOTERMINOWE

1. Od jednostek powiązanych

2. Od pozostałych jednostek

1. Należności od jednostek powiązanych

2. Należności od pozostałych jednostek

a.

z tytułu dostaw i usług, o okresie spłaty: do 12 miesięcy i powyżej 12 miesięcy

b.

z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych oraz innych świadczeń

c.

inne

d.

dochodzone na drodze sądowej

Inwestycje

aktywa nabyte przez jednostkę

w celu osiągnięcia korzyści ekonomicznych

wynikających z przyrostu wartości tych aktywów,

uzyskania z nich przychodów w postaci odsetek,

dywidend, czynszu lub innych pożytków;

do inwestycji zalicza się również udzielone

pożyczki oraz posiadane środki pieniężne;

Rodzaje inwestycji

Inwestycje

niefinansowe

• Dzieła sztuki i kosztowności

• Wartości niematerialne

• Nieruchomości

Inwestycje

finansowe

• Akcje i udziały

• Obligacje i bony skarbowe

• Instrumenty pochodne

• Udzielone pożyczki

• Weksle i czeki

• Gotówka

Inwestycje w bilansie

AKTYWA

PASYWA

AKTYWA TRWAŁE

1.

Wartości niematerialne i prawne

2.

Środki trwałe

3.

Należności długoterminowe

4.

Inwestycje długoterminowe

KAPITAŁ WŁASNY

1.

Kapitał podstawowy

2.

Kapitał zapasowy

3.

Zysk (strata)

AKTYWA OBROTOWE

1.

Zapasy

2.

Należności krótkoterminowe

3.

Inwestycje krótkoterminowe

KAPITAŁ OBCY

1.

Rezerwy na zobowiązania

2.

Zobowiązania długoterminowe

3.

Zobowiązania krótkoterminowe

INWESTYCJE KRÓTKOTERMINOWE

INWESTYCJE DŁUGOTERMINOWE

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

• Udziały lub akcje

• Inne papiery wartościowe

• Udzielone pożyczki

• Inne długoter. aktywa finans.

4. Inne aktywa finansowe

1. Krótkoterminowe aktywa finansowe

a.

W jednostkach powiązanych

b.

W jednostkach pozostałych

•

Udziały lub akcje

•

Inne papiery wartościowe

•

Udzielone pożyczki

•

Inne krótkoterm. aktywa finans.

c. Środki pieniężne i inne aktywa pieniężne

•

Środki pieniężne w kasie i na rachunkach bankowych

•

Inne środki pieniężne

•

Inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

Kapitał własny

• Kapitał podstawowy przekazany

jednostce przez właścicieli na czas

określony, np. wkłady wniesione przez

wspólników

Kapitał

powierzony

• Kapitał zapasowy powstały

z gromadzenie zysków zatrzymanych

w jednostce

• Kapitały rezerwowe z innych źródeł, np.

dopłat właścicieli lub aktualizacji

wyceny aktywów trwałych

Kapitał

samofinansowania

Kapitały własne

TYP PODMIOTU

KAPITAŁ

POWIERZONY

KAPITAŁ

SAMOFINANSOWANI

A

Spółka akcyjna

Kapitał akcyjny

Kapitał zapasowy

Kapitały rezerwowe

Spółka z o.o.

Spółka jawna

Spółka partnerska

Spółka komandytowa

Kapitał zakładowy

Kapitał zapasowy

Kapitały rezerwowe

Spółka cywilna

Osoba fizyczna

Kapitał właściciela

Spółdzielnia

Fundusz udziałowy

Fundusz zasobowy

Przedsiębiorstwo

państwowe

Fundusz założycielski

Fundusz

przedsiębiorstwa

Kapitał własny w bilansie

AKTYWA

PASYWA

AKTYWA TRWAŁE

1.

Wartości niematerialne i prawne

2.

Środki trwałe

3.

Należności długoterminowe

4.

Inwestycje długo terminowe

KAPITAŁ WŁASNY

1.

Kapitał podstawowy

2.

Kapitał zapasowy

3.

Zysk (strata)

AKTYWA OBROTOWE

1.

Zapasy

2.

Należności krótkoterminowe

3.

Inwestycje krótkoterminowe

KAPITAŁ OBCY

1.

Rezerwy na zobowiązania

2.

Zobowiązania długoterminowe

3.

Zobowiązania krótkoterminowe

KAPITAŁ (FUNDUSZ) WŁASNY

I.

Kapitał (fundusz) podstawowy

II.

Należne wpłaty na kapitał

podstawowy (wielkość ujemna)

III.

Udziały (akcje) własne (wielkość

ujemna)

IV.

Kapitał (fundusz) zapasowy

V.

Kapitał (fundusz) z aktualizacji wyceny

VI.

Pozostałe kapitały (fundusze)

rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX.

Odpisy z zysku netto w ciągu roku

(wielkość ujemna)

UWAGA!

Zysk (strata) to różnica między

przychodami i kosztami.

Zysk jest obliczany w rachunku

zysków i strat

Rachunek wyników

Przychody ze sprzedaży

- Koszty operacyjne

ZYSK ZE SPRZEDAŻY

+ Pozostałe przychody operacyjne

- Pozostałe koszty operacyjne

ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ

+ Przychody finansowe

- Koszty finansowe

ZYSK Z DZIAŁALNOŚCI GOSPODARCZEJ

+ Zyski nadzwyczajne

- Straty nadzwyczajne

ZYSK BRUTTO

- Podatek dochodowy

ZYSK NETTO

Zobowiązania

FIRMA

Dostawcy

Banki

Instytucje

publiczne

Pracownicy

Pożyczkodawcy

Posiadacze

weksli

kwoty należne innym jednostkom (długi)

Rodzaje zobowiązań

• Zobowiązania wobec dostawców towarów, materiałów

Zobowiązania handlowe

• Zobowiązania z tytułu podatków, ceł, ubezpieczeń i innych

świadczeń

Zobowiązania publiczno-prawne

• Zobowiązania jednostki do wydania aktywów finansowych

albo do wymiany instrumentu finansowego na

niekorzystnych warunkach, np. kredyty bankowe, pożyczki

Zobowiązania finansowe

• Weksle własne (wystawione przez jednostkę)

Zobowiązania wekslowe

• Zobowiązania z tytułu wynagrodzeń (pensja do

wypłaty) oraz inne zobowiązania wobec

pracowników

Zobowiązania wobec

pracowników

Zobowiązania, których kwota i termin płatności nie są pewne

REZERWY

UWAGA!

Zobowiązania handlowe są zawsze

krótkoterminowe bez względu na

termin wymagalności

Zobowiązania w bilansie

AKTYWA

PASYWA

AKTYWA TRWAŁE

1.

Wartości niematerialne i prawne

2.

Środki trwałe

3.

Należności długoterminowe

4.

Inwestycje długo terminowe

KAPITAŁ WŁASNY

1.

Kapitał podstawowy

2.

Kapitał zapasowy

3.

Zysk (strata)

AKTYWA OBROTOWE

1.

Zapasy

2.

Należności krótkoterminowe

3.

Inwestycje krótkoterminowe

KAPITAŁ OBCY

1.

Rezerwy na zobowiązania

2.

Zobowiązania długoterminowe

3.

Zobowiązania krótkoterminowe

ZOBOWIĄZANIA KRÓTKOTERMINOWE

ZOBOWIĄZANIA DŁUGOTERMINOWE

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a.

kredyty i pożyczki

b.

z tyt. emisji dłużnych pap.wart.

c.

inne zobowiązania finansowe

d.

inne

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a.

kredyty i pożyczki

b.

z tytułu emisji dłużnych papierów wartościowych

c.

inne zobowiązania finansowe

d.

z tytułu dostaw i usług, o okresie wymagalności

do 12 i powyżej 12 miesięcy

e.

zaliczki otrzymane na dostawy

f.

zobowiązania wekslowe

g.

z tytułu podatków, ceł,

ubezpieczeń i innych świadczeń

h.

z tytułu wynagrodzeń

i.

inne

3

. Fundusze specjalne

Rozliczenia

międzyokresowe – czynne

Nakłady przyszłych okresów, które oznaczają wydatki lub zużycie

składników majątkowych dotyczące miesięcy następujących po miesiącu,

w którym je poniesiono ; mogą to być przykładowo koszty:

- przygotowania nowej produkcji - o ile nie zostały zaliczone do wartości

niematerialnych i prawnych,

- ubezpieczeń majątkowych,

- czynszów, energii itp. kosztów opłaconych za kilka miesięcy z góry.

Rozliczenie kosztów w czasie następuje stosownie do upływu czasu.

Stosowanie tych rozliczeń ma na celu zachowanie współmierności

ponoszonych kosztów i uzyskiwanych przychodów, co ma szczególne

znaczenie dla prawidłowego ustalenia wyniku finansowego

Bierne rozliczenia międzyokresowe kosztów ( rezerwy na koszty

przyszłych okresów) stanowią równowartość kwot zaliczonych do

kosztów danego okresu, które będą pokryte w następnym okresie

(dokonuję się ich w wysokości prawdopodobnych zobowiązań

przypadających na bieżący okres sprawozdawczy). Do rozliczeń

międzyokresowych kosztów w pasywach zaliczamy m.in. koszty

wykonanych na rzecz jednostki świadczeń, na które brak jest jeszcze

faktur;

Przychody przyszłych okresów obejmujące wartość pobranych

świadczeń lub innych uznanych za należność przychodów nie

dotyczących bieżącego okresu, np. otrzymanej od kontrahentów zapłaty

przyszłych świadczeń.

Rozliczenia

międzyokresowe – bierne

Bilans jest dokumentem zawierającym zestawienie stanu majątku

(aktywów) oraz źródeł jego pochodzenia (pasywów) sporządzonym na

określony moment i w określonej formie.

Z podanej definicji bilansu wynika, że jego układ nie może być dowolny.

Pozycje aktywów i pasywów są ujęte w określonej, logicznej kolejności

i łączone w grupy o zbliżonej treści ekonomicznej.

Aktywa uszeregowane są w kolejności według stopnia ich płynności, to

znaczy możliwości zamiany danego środka na gotówkę bez straty.

Pasywa natomiast zestawione są według kryterium wymagalności, to

znaczy terminowości spłaty (od najmniej wymagalnych, tj. kapitału

własnego do najbardziej wymagalnych- zobowiązań krótkoterminowych.)

Bilans

jako sprawozdanie finansowe

BILANS UPROSZCZONY

BILANS - wersja uproszczona

sporządzony na dzień ...........................

Wartość

Wartość

AKTYWA

Rok

ubiegły

Rok

bieżący

PASYWA

Rok

ubiegły

Rok

bieżący

A. AKTYWA

TRWAŁE

A. KAPITAŁ

WŁASNY

I. Wartości

niematerialne i

prawne

I. Kapitał podstawowy

II. Rzeczowe aktywa

trwałe

II. Należne wpłaty na

kapitał podstawowy

III. Należności

długoterminowe

III. Udziały (akcje)

własne (wielkość

ujemna)

IV. Inwestycje

długoterminowe

IV. Kapitał zapasowy

V. Długoterminowe

rozliczen ia

międzyokresowe

V. Kapitał z aktualizacji

wyceny

B. AKTYWA

OBROTOWE

VI. Pozostałe kapitały

rezerwowe

I. Zapasy

VII. Zysk (strata) z lat

ubiegłych

II. Należności

krótkoterminowe

VIII. Zysk (strata) netto

III. Inwestycje

krótkoterminowe

IX. Odpisy z zysku netto

w ciągu roku

obrotowego

(wielkość ujemna)

IV. Krótkoterminowe

rozliczenia

międzyokresowe

B. Zobowiązania i

rezerwy na

zobowiązania

I. Rezerwy na

zobowiązania

II. Zobowiązania

długoterminowe

III. Zobowiązania

krótkoterminowe

IV. Rozliczenia

międzyokresowe

AKTYWA RAZEM

PASYWA RAZEM

Bilans musi zawierać:

Słowo bilans

Dzień, na który bilans został sporządzony

Dane jednostki, której bilans dotyczy

Tabelaryczne zestawienie majątku i źródeł jego finansowania zgodnie z

przyjętą w ustawie formą

Sumy bilansowe aktywów i pasywów

Datę sporządzenia

Podpis osoby sporządzającej i odpowiadającej za prawidłowość bilansu

Pieczęć firmy

Bilans w praktyce

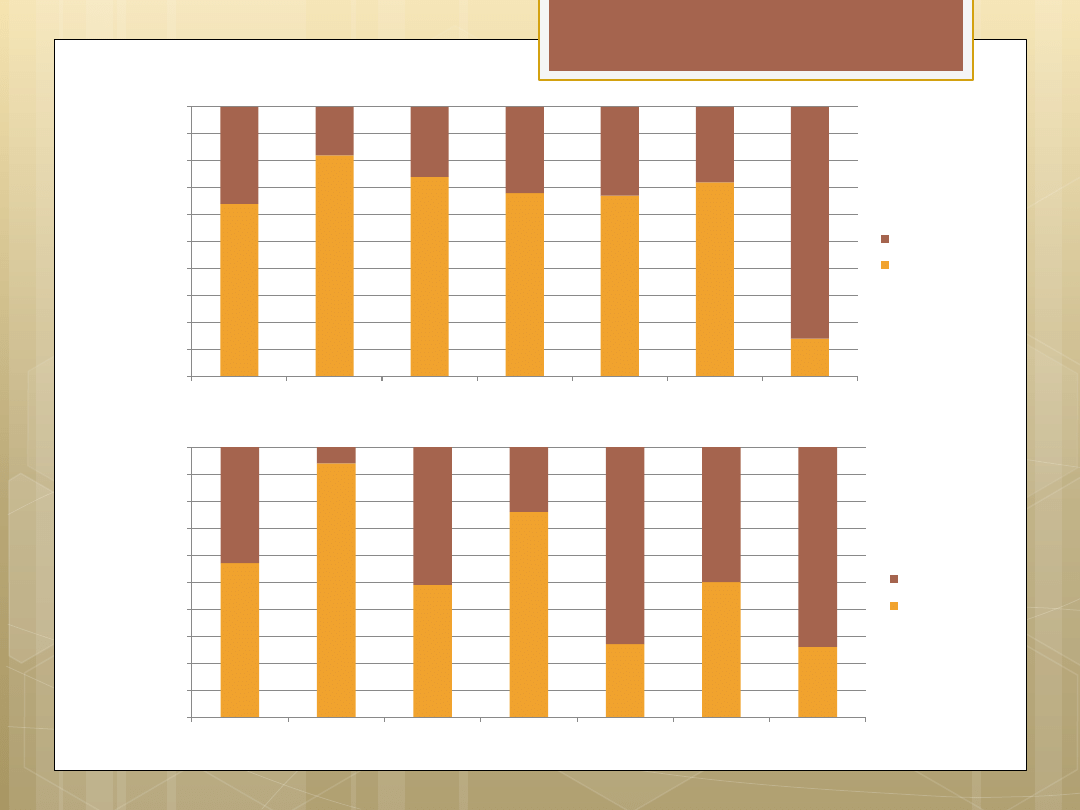

AT

AO

KW

KO

suma AT

AO

KW

KO

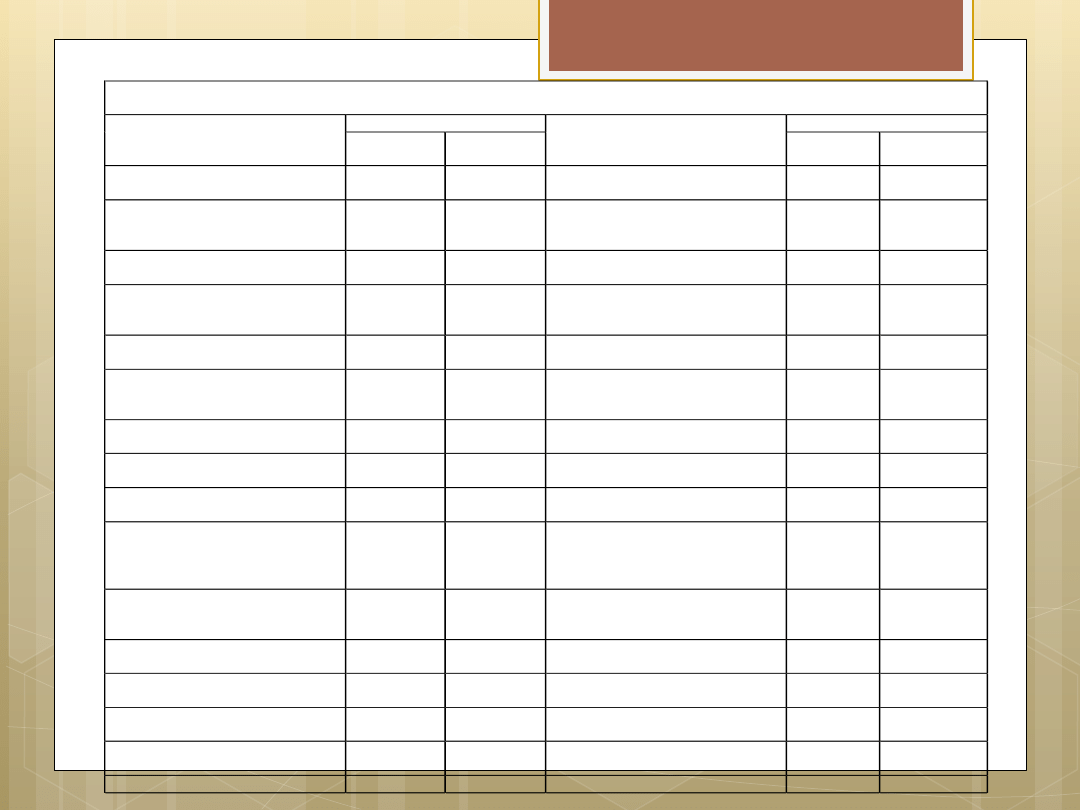

KGHM

7078

3899

6214

4763 10977

64%

36%

57%

43%

Netia

1965

442

2258

149

2407

82%

18%

94%

6%

LOT

2026

722

1342

1406

2748

74%

26%

49%

51%

Agora

975

459

1091

343

1434

68%

32%

76%

24%

TVN

958

470

381

1047

1428

67%

33%

27%

73%

Żywiec

1708

672

1200

1180

2380

72%

28%

50%

50%

Optimus

11

69

21

59

80

14%

86%

26%

74%

* wszystkie kwoty w mln złotych

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

KGHM

Netia

LOT

Agora

TVN

Żywiec

Optimus

AO

AT

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

KGHM

Netia

LOT

Agora

TVN

Żywiec

Optimus

KO

KW

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

2 Majatek i kapitały (ujęcie bilansowe)

majatek kapital

majatek.kapital

majatek kapital

W3. Majątek i kapitały przedsiębiorstwa, chomik, studia, STUDIA - 1 rok, Finanse i Rachunkowość

Majatek i kapital Podstawy rachunkowosci id 27695

Majątek i kapitał

Bilans obrotów kapitałowych

Bilans obrotów kapitałowych

Bilans Sprawozdawczy wyraz rachunku majątku i kapitału

bilans i zarzadzanie kapitac582em obrotowym 2013

336 Dopłaty na pokrycie straty bilansowej w spółce kapitałowej

więcej podobnych podstron