Podstawy rachunkowości

Majątek i kapitał – Bilans

mgr Dawid Obrzeżgiewicz

2

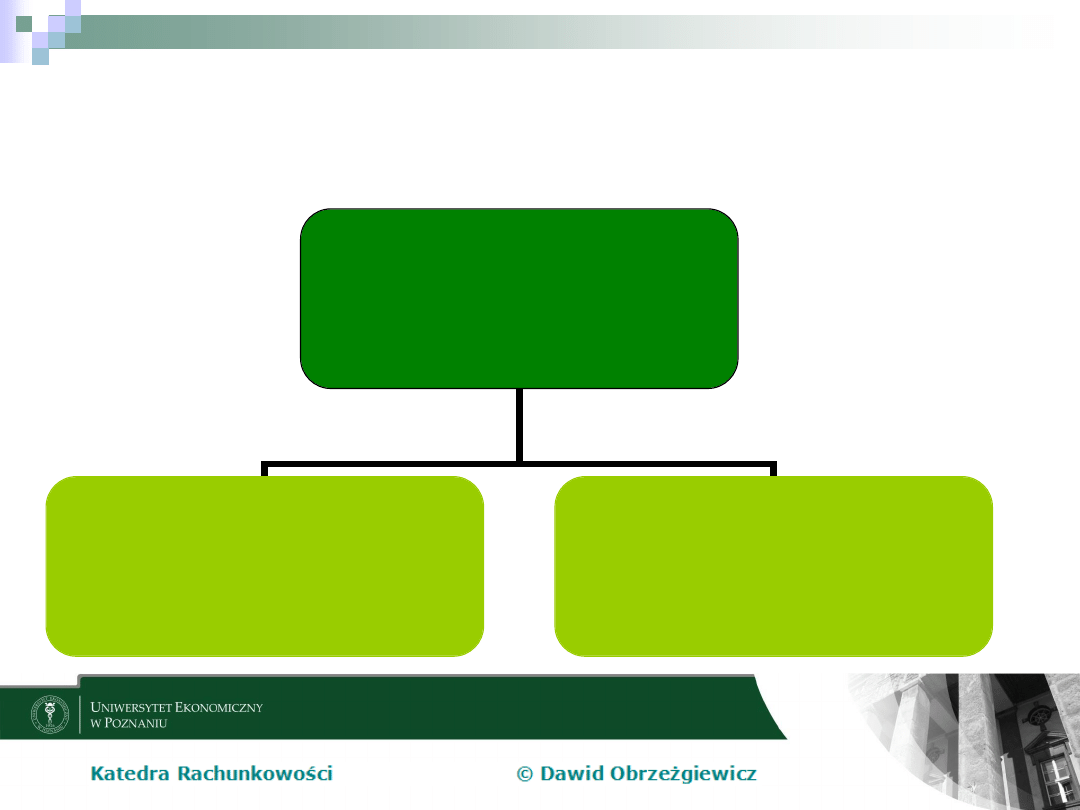

Majątek przedsiębiorstwa

Majątek

przedsiębiorstwa

Aktywa

(składniki majątku)

ujęcie rzeczowe

Pasywa

(źródła finansowania)

ujęcie finansowe

3

Podstawowe równanie w

rachunkowości

Aktywa = Pasywa

4

Aktywa

Zasoby majątkowe, które są kontrolowane

przez jednostkę, mają wiarygodnie

określoną wartość, powstały w wyniku

przeszłych zdarzeń oraz spowodują wpływ

do jednostki korzyści ekonomicznych

(UoR)

5

Pasywa

Wewnętrzne (kapitał własny) oraz

zewnętrzne (kapitał obcy) źródła

finansowania składników majątku

Pasywa = kapitał własny + zobowiązania (kapitał

obcy)

6

Podstawowe równania w

rachunkowości

Aktywa = Pasywa

Pasywa = Kapitał własny + zobowiązania

Kapitał własny = aktywa – zobowiązania

Aktywa netto = aktywa

– zobowiązania

Kapitał własny = aktywa netto

7

Aktywa

Uszeregowane na cele sprawozdawcze w

bilansie według kryterium rosnącej

płynności (płynność – możliwość szybkiej

wymiany na gotówkę)

Dzielą się na aktywa obrotowe i aktywa

trwałe

8

Aktywa trwałe

Kontrolowane przez jednostkę zasoby

majątkowe o wiarygodnie określonej

wartości o okresie użytkowania powyżej

12 miesięcy

9

Aktywa trwałe

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia

międzyokresowe kosztów

10

Rzeczowe aktywa trwałe

1. Środki trwałe

a) grunty (w tym prawo wieczystego

użytkowania gruntów)

b) budynki, lokale i obiekty inżynierii lądowej i

wodnej

c) urządzenia techniczne i maszyny

d) środki transportu

e) inne środki trwałe

2. Środki trwałe w budowie

3. Zaliczki na środki trwałe w budowie

11

Aktywa obrotowe

Zasoby majątkowe o krótkim okresie

użytkowania, przeznaczone do zbycia lub

zużycia w okresie krótszym niż 12

miesięcy

12

Aktywa obrotowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia

międzyokresowe

13

Zapasy

Materiały

Produkty gotowe

Produkcja w toku

Towary

Zaliczki na dostawy

14

Pasywa

Źródła finansowania majątku

Na cele sprawozdawcze w bilansie

wykazywane są według kryterium

wzrastającej wymagalności

Dzieli się na kapitał własny i zobowiązania

15

Kapitał własny

Kapitał podstawowy

Należne wpłaty na kapitał podstawowy (-)

Udziały (akcje) własne (-)

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Odpisy z zysku netto w ciągu roku obrotowego (-)

16

Kapitał obcy (zobowiązania i

rezerwy na zobowiązania)

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

17

Zasada równowagi bilansowej

Ogólna wartość aktywów zawsze jest

równa ogólnej wartości pasywów

Aktywa = Pasywa

18

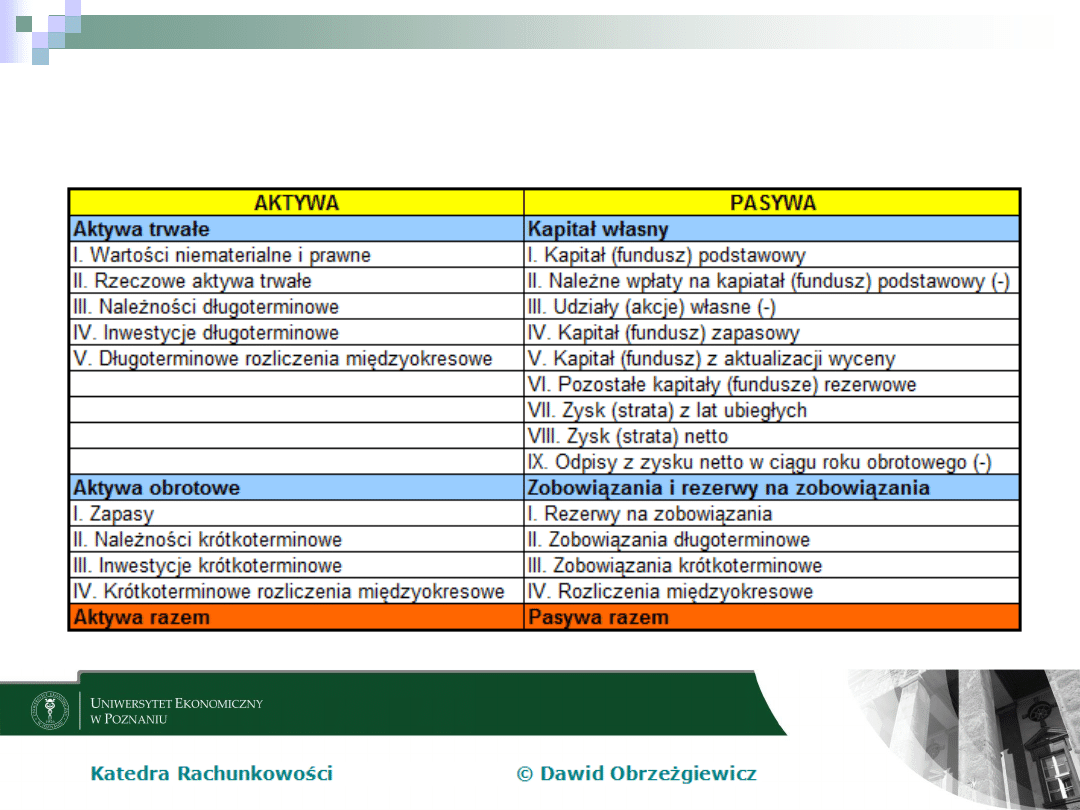

Uproszczony układ bilansu

19

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

podstawy rachunkowosci, Kapitał obrotowy firmy (12 stron), Skuteczne zarządzanie kapitałem obrotowym

Podstawy rachunkowosci Podrecz ebook demo id 368264

W3. Majątek i kapitały przedsiębiorstwa, chomik, studia, STUDIA - 1 rok, Finanse i Rachunkowość

Podstawy rachunkowości Klasyfikacja kont 2

2 Podstawowe definicje (2)id 19609 ppt

rach. - ćwiczania 7, podstawy rachunkowości

FANUC podstawy programowania id Nieznany

Podstawy rachunkowości (zasady) omówienieid 8755

Laboratorium Podstaw Fizyki id Nieznany

2 Podstawy rachunku współrzędnych [tryb zgodności]

Podstawy filozofii S id 367109

Podstawy Zarzdzania id 368860 Nieznany

Podstawowe zagadnienia id 36653 Nieznany

Ewidencja środków pieniężnych, Podstawy rachunkowości

M4 Struktura i wielkosc kapitalow, finanse i rachunkowość przedsiębiorstw

Rachunek zysków i strat, Studia, Rachunkowość, Podstawy Rachunkowości

podstawy rachunkowosci we dzienne wyklad 2014

więcej podobnych podstron