Rachunkowość finansowa

© Marek Masztalerz

Akademia Ekonomiczna w Poznaniu 2007

MAJĄTEK I ŹRÓDŁA JEGO FINANSOWANIA

Majątek przedsiębiorstwa w ujęciu rzeczowym obejmuje wszelkie składniki materialne

(np. budynki, maszyny, papiery wartościowe) i niematerialne (np. patenty, prawa, licencje),

które stanowią własność firmy oraz są wykorzystywane w działalności gospodarczej. W

ujęciu rzeczowym majątek dzielimy na majątek trwały (którego okres wykorzystania

przekracza okres 12 miesięcy, np. maszyny produkcyjne) oraz majątek obrotowy

(wykorzystywany w okresie krótszym niż rok, np. zapasy materiałów, gotówka). Majątek

można również rozpatrywać w ujęciu finansowym poprzez określenie źródeł finansowania

składników majątkowym. Majątek firmy może być finansowany albo kapitałem własnym (np.

wniesione wkłady i aporty wspólników) albo kapitałem obcym (np. kredyt bankowy).

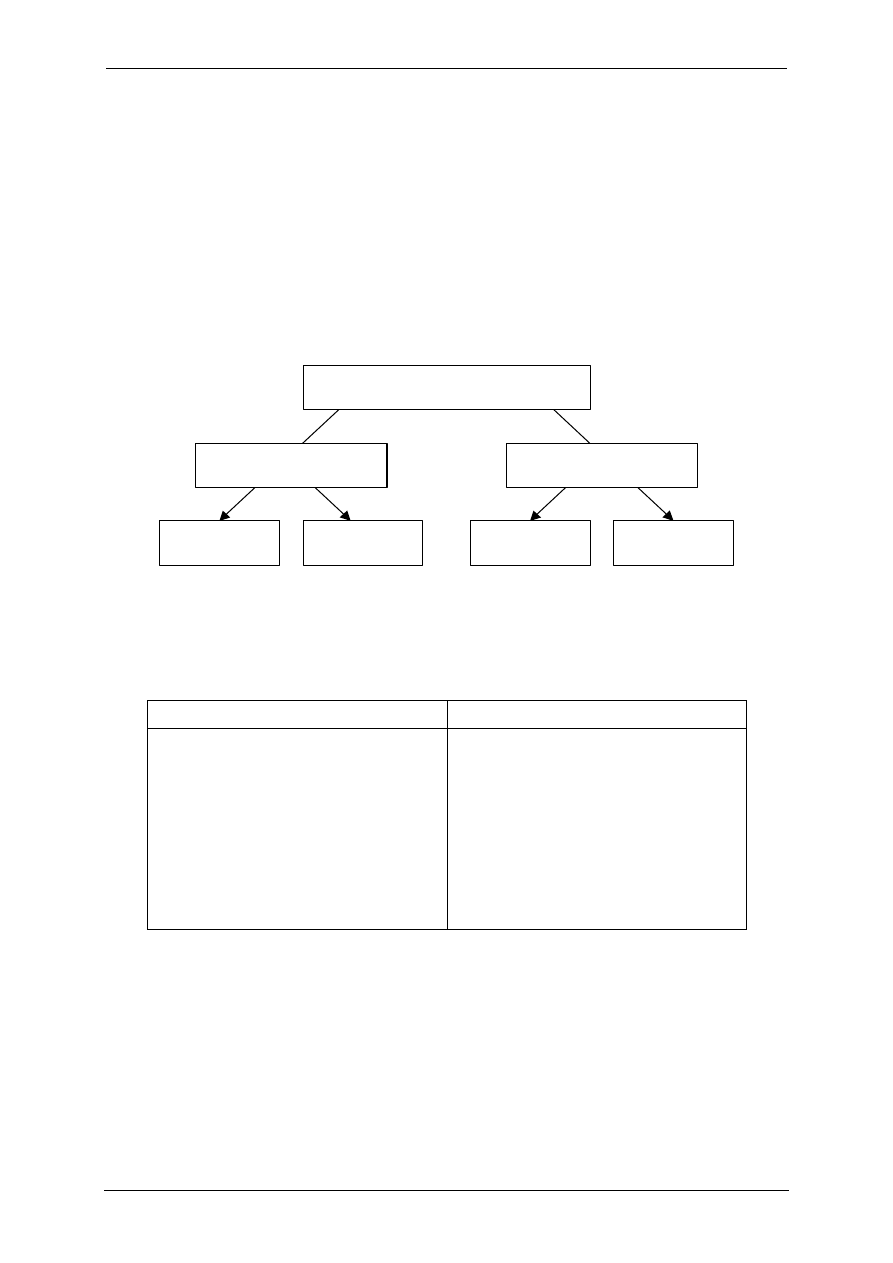

M AJĄTEK

PRZEDSIĘBIORSTWA

MAJĄTEK

TRWAŁY

ŹRÓDŁA FINANSOWANIA

(skąd firma to ma?)

SKŁADNIKI M AJĄTKU

(co firma posiada?)

M AJĄTEK

OBROTOWY

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

=

W rachunkowości do prezentacji majątku służy bilans. Jest to uporządkowane zestawienie

składników majątkowych (aktywów) oraz źródeł finansowania majątku (pasywów).Wartość

aktywów i pasywów (suma bilansowa) jest identyczna, ponieważ opisują one to samo, tylko

w innym ujęciu. Poniżej znajduje się uproszczony układ bilansu.

Aktywa są uporządkowane według kryterium czasu wykorzystania oraz rosnącego

stopnia płynności: im „niżej” znajduje się dany składnik, tym łatwiej go upłynnić, tj. zamienić

na gotówkę. Stąd też w pierwszej kolejności w aktywach ujmuje się majątek trwały (np.

grunty, budynki, maszyny) a następnie składniki majątku obrotowego (np. zapasy towarów,

papiery wartościowe przeznaczone do obrotu czy gotówka).

Pasywa są uszeregowane według rosnącego stopnia (okresu) wymagalności kapitałów: im

„niżej” znajduje się dane źródło finansowania, tym krótszy okres, w którym dany składnik

pasywów jest wymagalny. Stąd też na początku pasywów umieszczone są kapitały własne,

następnie zobowiązania długoterminowe a na końcu zobowiązania krótkoterminowe.

AKTYWA

PASYWA

AKTYWA TRWAŁE

1. Wartości niematerialne i prawne

2. Rzeczowe aktywa trwałe

3. Należności długoterminowe

4. Inwestycje długoterminowe

AKTYWA OBROTOWE

1. Zapasy materiałów, towarów i produktów

2. Należności krótkoterminowe

3. Inwestycje krótkoterminowe

KAPITAŁ WŁASNY

1. Kapitał podstawowy

2. Kapitał zapasowy

3. Zysk (strata) z lat ubiegłych

4. Zysk (strata) roku obrotowego

KAPITAŁ OBCY

1. Rezerwy na zobowiązania

2. Zobowiązania długoterminowe

3. Zobowiązania krótkoterminowe

Wyszukiwarka

Podobne podstrony:

majatek.kapital

2 Majątek, kapitał, bilans

majatek kapital

W3. Majątek i kapitały przedsiębiorstwa, chomik, studia, STUDIA - 1 rok, Finanse i Rachunkowość

Majatek i kapital Podstawy rachunkowosci id 27695

2 Majatek i kapitały (ujęcie bilansowe)

Majątek i kapitał

Instrumenty rynku kapitałowego VIII

Rynek kapitalowy i pieniezny 1

Swobodny przepływ kapitału w UE

kapitał intelektualny

Kapitał proc

formy pozyskiwania kapitału

więcej podobnych podstron