LCA – Life Cycle Assessments

LCA

LCA

– czyli ekologiczna ocena cyklu życia.

– czyli ekologiczna ocena cyklu życia.

Analiza LCA- dotyczy zarówno produktów, procesów

Analiza LCA- dotyczy zarówno produktów, procesów

obejmujące pełny cykl życia czy wreszcie gałęzie przemysłu.

obejmujące pełny cykl życia czy wreszcie gałęzie przemysłu.

Pierwsze przykłady analizy metodą LCA zostały dokonane dla

Pierwsze przykłady analizy metodą LCA zostały dokonane dla

przemysłu opakowań , kolejne dla energetyki.

przemysłu opakowań , kolejne dla energetyki.

Rola metody LCA w zarządzaniu środowiskiem

Analiza problemu LCA jest przedstawiona jako badanie ekologicznego

Analiza problemu LCA jest przedstawiona jako badanie ekologicznego

cyklu życia produktu – energii gdyż w tym przypadku metoda ta stała

cyklu życia produktu – energii gdyż w tym przypadku metoda ta stała

się powszechnie akceptowanym narzędzie wsparcia dla nowoczesnego

się powszechnie akceptowanym narzędzie wsparcia dla nowoczesnego

zarządzania środowiskiem

zarządzania środowiskiem

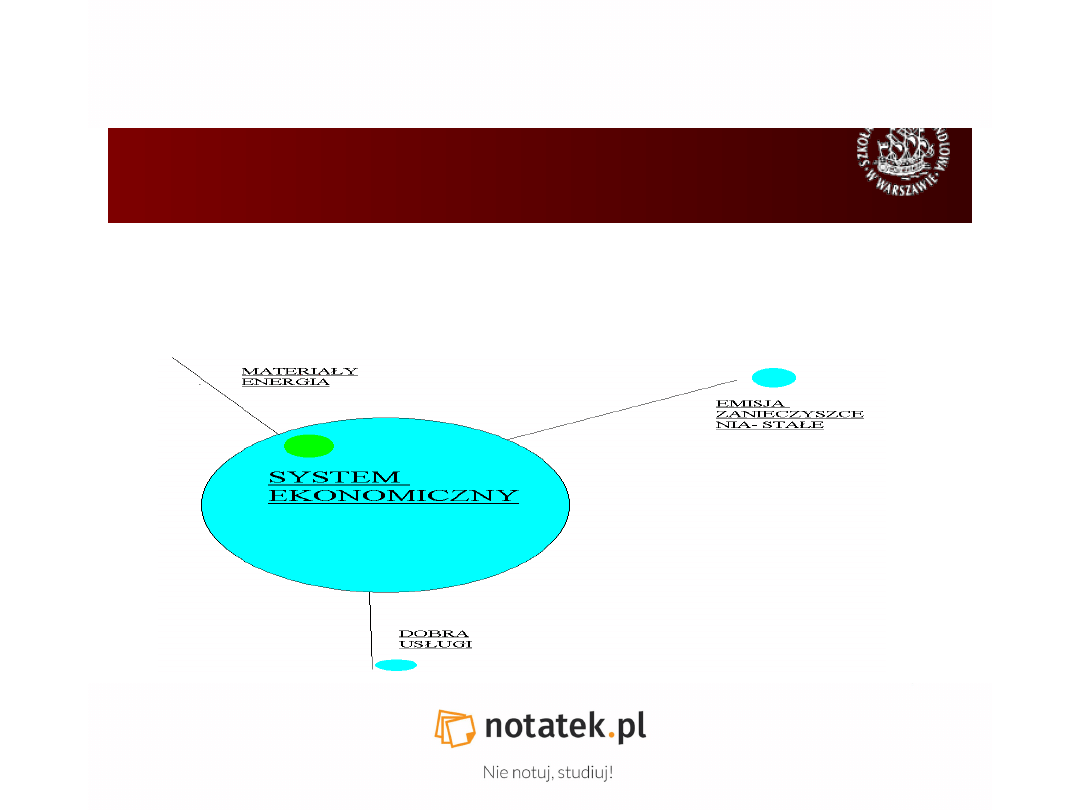

Zakres metody LCA i zarządzania środowiskiem

LCA

LCA

– jako element otaczający system

– jako element otaczający system

ekonomiczny.

ekonomiczny.

Pojawia się problem wyznaczenia granicy

Pojawia się problem wyznaczenia granicy

pomiędzy systemem i środowiskiem?

pomiędzy systemem i środowiskiem?

LCA

LCA

jest metodą która obejmuje podejście

jest metodą która obejmuje podejście

„

„

od narodzin do śmierci produktu,”czyli od

od narodzin do śmierci produktu,”czyli od

momentu wydobycia surowców mineralnych do

momentu wydobycia surowców mineralnych do

utylizacji produktu

utylizacji produktu

LCA w przeciwieństwie do tradycyjnych metod

LCA w przeciwieństwie do tradycyjnych metod

zarządzania środowiskiem pozwala na

zarządzania środowiskiem pozwala na

:

:

•

Porównywanie alternatywnych produktów i

Porównywanie alternatywnych produktów i

technologii wytwarzania

technologii wytwarzania

•

Identyfikację miejsc generujących największy wpływ

Identyfikację miejsc generujących największy wpływ

na środowisko w całym cyklu życia

na środowisko w całym cyklu życia

•

Ustanawianie kryteriów dla eko-etykiet w celu

Ustanawianie kryteriów dla eko-etykiet w celu

identyfikacji produktów najlepszych ekologicznie

identyfikacji produktów najlepszych ekologicznie

•

Porównanie alternatywnych sposobów utylizacji

Porównanie alternatywnych sposobów utylizacji

odpadów

odpadów

ANALIZA EKOLOGICZNEJ OCENY CYKLU

ŻYCIA

Etapy LCA:

Etapy LCA:

1.

1.

Zdefiniowanie celu i zakresu badań

Zdefiniowanie celu i zakresu badań

2.

2.

Analiza stanu posiadania ( katalog materiałów, energii oraz

Analiza stanu posiadania ( katalog materiałów, energii oraz

emisji i odpadów)

emisji i odpadów)

3.

3.

Szacowanie wpływu na środowisko

Szacowanie wpływu na środowisko

4.

4.

Interpretacja

Interpretacja

I ETAP

Pierwszy etap

Pierwszy etap

obejmuje przede wszystkim zdefiniowanie

obejmuje przede wszystkim zdefiniowanie

jednostki funkcjonalnej czyli usługi lub funkcji, wg której

jednostki funkcjonalnej czyli usługi lub funkcji, wg której

oceniane będą alternatywne produkty lub systemy

oceniane będą alternatywne produkty lub systemy

ekonomiczne np. alternatywne sposoby pakowania produktu

ekonomiczne np. alternatywne sposoby pakowania produktu

powinny być porównywane na podstawie ilości

powinny być porównywane na podstawie ilości

zapakowanego towaru, a nie na podstawie ilości zużytego

zapakowanego towaru, a nie na podstawie ilości zużytego

opakowania. W etapie tym należy ustalić skąd pochodzą

opakowania. W etapie tym należy ustalić skąd pochodzą

materiały i energia

materiały i energia

II ETAP i III ETAP

II ETAP

II ETAP

polega na identyfikacji i obliczeniu elementów

polega na identyfikacji i obliczeniu elementów

wchodzących do analizowanego systemu ze środowiska oraz

wchodzących do analizowanego systemu ze środowiska oraz

elementów wychodzących z tego systemu do tegoż

elementów wychodzących z tego systemu do tegoż

środowisko. Ze względu na fakt, że dane otrzymane podczas

środowisko. Ze względu na fakt, że dane otrzymane podczas

ustalania stanu posiadania (tworzenia katalogu) są bardzo

ustalania stanu posiadania (tworzenia katalogu) są bardzo

szczegółowe, konieczne jest zdefiniowanie kategorii wpływu

szczegółowe, konieczne jest zdefiniowanie kategorii wpływu

na środowiska, a następnie szacowanie, w jakim stopniu

na środowiska, a następnie szacowanie, w jakim stopniu

poszczególne elementy tworzące katalog wpływają na

poszczególne elementy tworzące katalog wpływają na

środowisko.

środowisko.

III ETAP

III ETAP

w ramach mechanizmu środowiskowego

w ramach mechanizmu środowiskowego

zdefiniowane są wskaźniki kategorii – ilościowy wyznacznik

zdefiniowane są wskaźniki kategorii – ilościowy wyznacznik

kategorii wpływu. Wskaźniki te określają zagregowany

kategorii wpływu. Wskaźniki te określają zagregowany

wpływ na środowisko danej kategorii wpływu

wpływ na środowisko danej kategorii wpływu

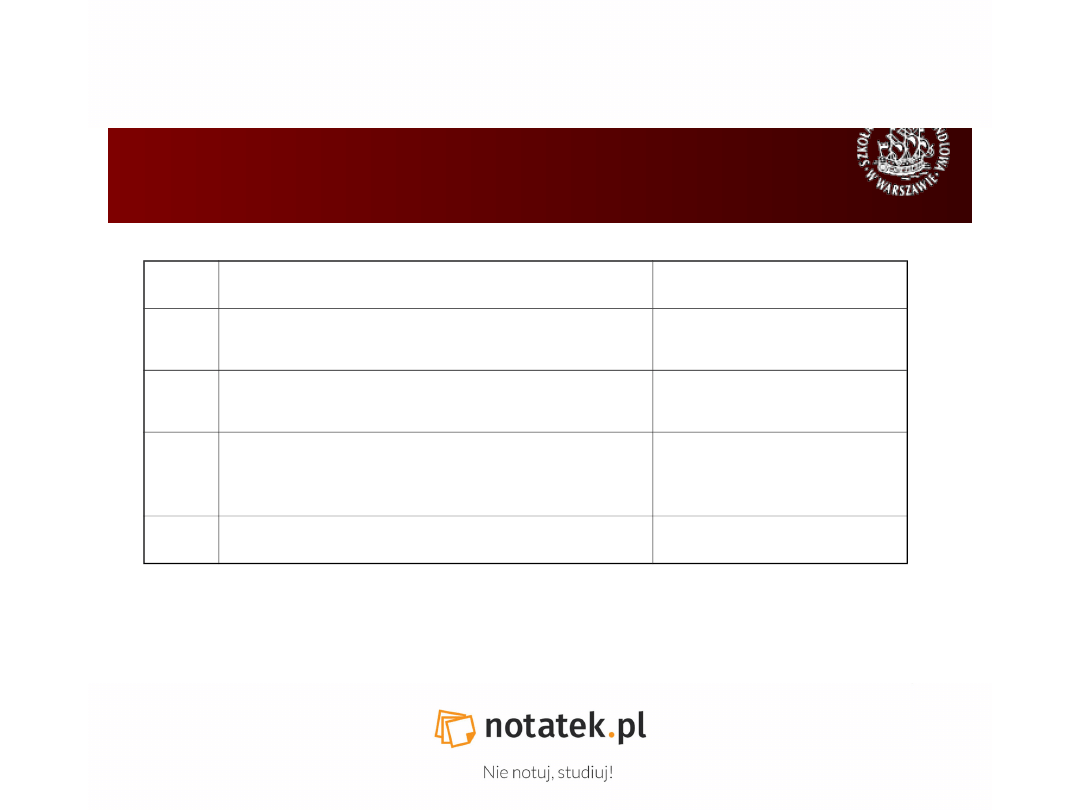

Kategorie wpływu na środowisko – czynnik mocy

wpływu

lp.

Kategoria

Opis

1.

Zubożenie abiotyczne

Zubożenie abiotyczne

Wydobycie nieodnawialnych rud

surowców mineralnych

2.

Zubożenie energii

Zubożenie energii

Wydobycie nieodnawialnych

nośników energii

3.

Efekt cieplarniany

Efekt cieplarniany

Wzrost globalnej temperatury

4.

Dziura ozonowa

Dziura ozonowa

Promieniowanie ultrafioletowe

IV ETAP

IV ETAP

-

czyli interpretacja wyników

. Zestaw takich

wyników nosi nazwę eko-profilu. Przy interpretacji

danych pojawia się problem związany z

nieporównywalnością pewnych kategorii np.; czy efekt

cieplarniany ważniejszy jest od dziury ozonowej? W celu

rozwiązania tego problemu stosuje się dwa podejścia:

1. Przypisywanie wag poszczególnym kategoriom wpływu

reprezentujących względne znaczenie danego czynnika

2. Nie dają się (kategorie) sprowadzić do wspólnego

mianownika

ODPOWIEDZIALNY BIZNES

Odpowiedzialny biznes:

Odpowiedzialny biznes:

działania związane z realizacją podstawowych celów

działania związane z realizacją podstawowych celów

biznesowych przedsiębiorstwa

biznesowych przedsiębiorstwa (osiąganie zysku ,

(osiąganie zysku ,

podnoszenie wartości firmy)

podnoszenie wartości firmy)

działania powiązane z biznesem

działania powiązane z biznesem ( uczciwe i

( uczciwe i

sprawiedliwe postępowanie wobec pracowników,

sprawiedliwe postępowanie wobec pracowników,

kontrahentów i klientów

kontrahentów i klientów

)

)

działania skierowane na zewnątrz, polegające na

działania skierowane na zewnątrz, polegające na

społecznym zaangażowaniu firmy

społecznym zaangażowaniu firmy (przekazywanie

(przekazywanie

pieniędzy na cele społeczne, wspieranie

pieniędzy na cele społeczne, wspieranie

organizacji i

organizacji i

szkół)

szkół)

68,8

11,9

11,1

8,2

0

10

20

30

40

50

60

70

procent odpowiedzi

(% )

uczciwe

postępowanie

zaangażowanie

społeczne

realizacja

podstawowych

celów

trudno powiedzieć

rodzaj odpowiedzi

Procent osób, które zgadzają się z daną deficją

odpowiedzilnego biznesu

USTAWA O SWOBODZIE DZIAŁALNOŚCI GOSPODARCZEJ

– O UCZCIWOŚCI, DOBRYCH OBYCZAJACH, MORALNOŚCI

PUBLICZNEJ (LIPIEC 2004R.)

Art.17.Przedsiębiorca wykonuje działalność gospodarczą na zasadach

uczciwej konkurencji i poszanowania dobrych obyczajów oraz słusznych

interesów konsumentów

Art.18 Przedsiębiorca jest zobowiązany spełniać określone przepisami

prawa warunki wykonywania działalności gospodarczej, w szczególności

dotyczące ochrony przed zagrożeniem życia, zdrowia ludzkiego i

moralności publicznej, a także ochrony środowiska.

MOTYWY PODEJMOWANIA

ODPOWIEDZIALNEGO BIZNESU

Motywy przypisywane działaniom związanym

z uczciwym i sprawiedliwym postepowaniem firmy

30,6

39,1

9,5

7,1

6,2

7,5

0

10

20

30

40

50

bo firmie się to opłaca

kierujący firmą są uzciwymi ludźmi

społeczeństwo tego oczekuje

takie są wymagania UE

pracownucy tego oczekują

trudno powiedzieć

%

KLUCZOWE WNIOSKI PŁYNĄCE Z

BADANIA

zadane pytanie wyraźnie dotyczy biznesu, a nie działań

pozabiznesowych

respondenci uznają, że w pierwszej kolejności firma

powinna postępować „ odpowiedzialnie” wewnątrz, a

dopiero później podejmować działania skierowane na

zewnątrz

Konkluzja

Wpływ menedżera przestrzegającego norm etycznych na powodzenie firmy

:

88% przyczynia się do powodzenia firmy

4% nie przyczynia się do powodzenia firmy

5% nie ma znaczenia dla firmy

3% trudno powiedzieć

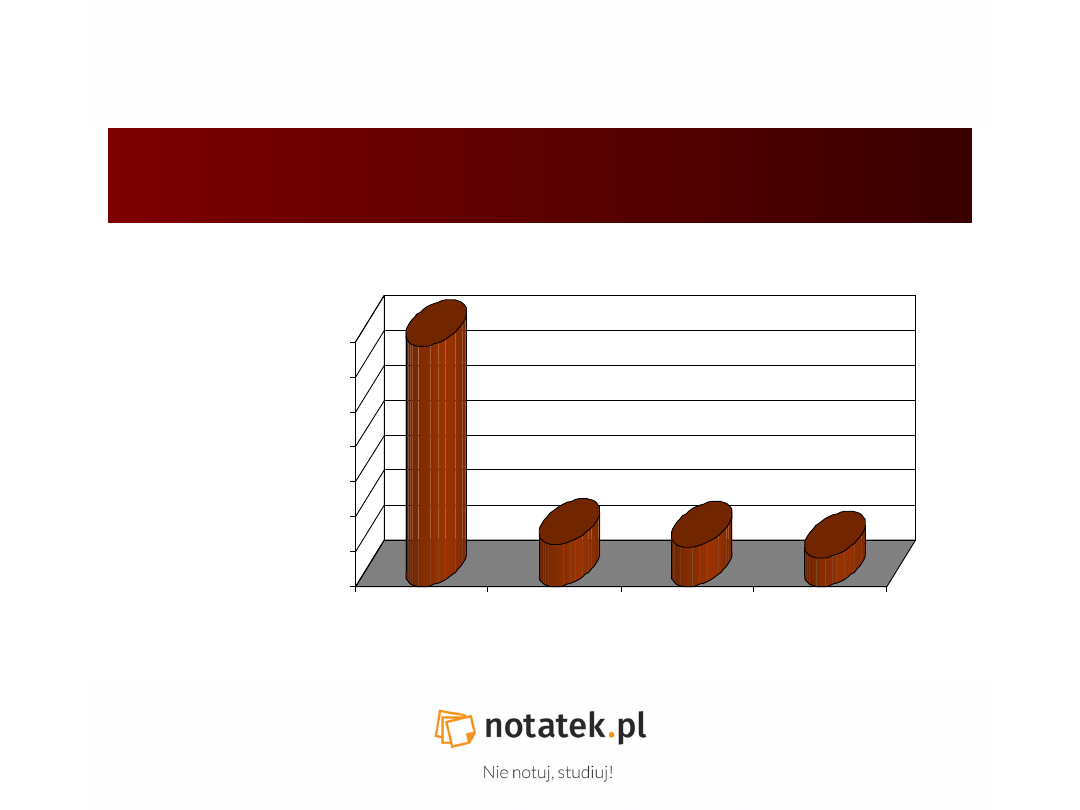

NAJPOPULARNIEJSZE DZIAŁANIA SPOŁECZNE

REALIZOWANE PRZEZ FIRMY

Pomoc biednym i wsparcie celów społecznych

Pomoc biednym i wsparcie celów społecznych - 60%

- 60%

Ochrona środowiska naturalnego w regionie, gdzie firma jest

Ochrona środowiska naturalnego w regionie, gdzie firma jest

zlokalizowana

zlokalizowana - 20%

- 20%

Sprzedaż połączona z przeznaczeniem części zysku na cele

Sprzedaż połączona z przeznaczeniem części zysku na cele

społeczne

społeczne - 15%

- 15%

Sponsoring wydarzeń kulturalnych

Sponsoring wydarzeń kulturalnych - 3%

- 3%

Dbanie o rozwój pracowników.

Dbanie o rozwój pracowników. - 2%

- 2%

CSR – CORPORATE SOCIAL RESPONSIBILITY –

ZARZĄDZANIE W SPOSÓB SPOŁECZNIE

ODPOWIEDZIALNY

Firmy zarządzane w sposób społecznie odpowiedzialny poszukują takich

Firmy zarządzane w sposób społecznie odpowiedzialny poszukują takich

rozwiązań w działalności gospodarczej, które są społecznie

rozwiązań w działalności gospodarczej, które są społecznie

odpowiedzialne, ekologicznie przyjazne i ekonomicznie wartościowe

odpowiedzialne, ekologicznie przyjazne i ekonomicznie wartościowe

jednocześnie

jednocześnie.

.

Budowanie strategii

Budowanie strategii CSR

CSR

w firmie odbywa się przez pryzmat

w firmie odbywa się przez pryzmat

poszczególnych grup interesariuszy zewnętrznych jak i

poszczególnych grup interesariuszy zewnętrznych jak i

wewnętrznych.

wewnętrznych.

Przykłady

Przykłady

ABB w Polsce – Etyka Biznesu

ABB w Polsce – Etyka Biznesu

Agora S.A. – „Program Przejrzysta Polska”

Agora S.A. – „Program Przejrzysta Polska”

Canal + Cyfrowy – „ Karta zasad przyjmowania do emisji reklam

Canal + Cyfrowy – „ Karta zasad przyjmowania do emisji reklam

adresowanych do dzieci”

adresowanych do dzieci”

Elektrociepłownie Wybrzeże S.A. – Etyczna Mapa Drogowa

Elektrociepłownie Wybrzeże S.A. – Etyczna Mapa Drogowa

Kompania Piwowarska – „Kodeks Etyki”

Kompania Piwowarska – „Kodeks Etyki”

CRM (CAUSE RELATED MARKETING) – MARKETING

ZAANGAŻOWANY SPOŁECZNIE

Celem

CRM

jest powiązanie sprzedaży produktów lub usług ze

wsparciem dla organizacji społecznych. W ten sposób przedsiębiorstwo

łączy swoje własne cele marketingowe z działalnością na rzecz

społeczeństwa

ZALETY CRM

:

•Wzmacnia identyfikację marki

•Podnosi zaufanie ze strony konsumentów, przez co stają się bardziej

lojalni wobec firmy.

Przykłady

Danone – „Podziel się posiłkiem”

Clear Channel Poland – Program „Ekologicznie poproszę”

CR Media – „Wioski Dziecięce SOS”

Michelin –”Spokojna Głowa”

Mercedes – „Bezpieczny weekendy”

OPINIE MENEDŻERÓW DOTYCZĄCE ETYKI BIZNESU

Czy w opinii menedżerów można uniknąć nieetycznych decyzji i zachowań

Czy w opinii menedżerów można uniknąć nieetycznych decyzji i zachowań

w działalności gospodarczej ?

w działalności gospodarczej ?

41%

41%

zawsze można ich uniknąć jeśli się chce

zawsze można ich uniknąć jeśli się chce

45%

45%

w większości przypadków można ich uniknąć

w większości przypadków można ich uniknąć

9%

9%

w większości przypadków nie można ich uniknąć

w większości przypadków nie można ich uniknąć

4%

4%

praktycznie w ogóle nie można ich uniknąć

praktycznie w ogóle nie można ich uniknąć

1%

1%

trudno powiedzieć

trudno powiedzieć

CREDO

CREDO

W Londynie wiele stosowanych zasad stanowi kodeks niepisany, ale Ci,

W Londynie wiele stosowanych zasad stanowi kodeks niepisany, ale Ci,

którym zależy na reputacji przestrzegają ich ściśle, bo wiedzą, że w

którym zależy na reputacji przestrzegają ich ściśle, bo wiedzą, że w

praktyce wiąże się to z karierą. Tu zachowanie nieetyczne po prostu się

praktyce wiąże się to z karierą. Tu zachowanie nieetyczne po prostu się

nie opłaca.

nie opłaca.

Co konsumenci sądzą o prawdziwości informacji na temat produktów i

Co konsumenci sądzą o prawdziwości informacji na temat produktów i

usług w reklamach

usług w reklamach?

?

18% badanych uważa je za prawdziwe

18% badanych uważa je za prawdziwe

57% jest przekonanych o ich nieprawdziwości

57% jest przekonanych o ich nieprawdziwości

Decyzje konsumenckie a wizerunek firmy

Decyzje konsumenckie a wizerunek firmy

Konsumenci w Polsce są coraz bardziej wrażliwi na wizerunek firmy.

Konsumenci w Polsce są coraz bardziej wrażliwi na wizerunek firmy.

Pozytywnemu nastawieniu wobec firmy i w konsekwencji wyborowi jej

Pozytywnemu nastawieniu wobec firmy i w konsekwencji wyborowi jej

produktów sprzyja zwłaszcza jej zaangażowanie w działalność społeczną

produktów sprzyja zwłaszcza jej zaangażowanie w działalność społeczną

oraz podkreślenie polskiego pochodzenia produktu.

oraz podkreślenie polskiego pochodzenia produktu.

68% ankietowanych osób deklaruje, iż zdarzyło im się wybrać jakąś firmę,

68% ankietowanych osób deklaruje, iż zdarzyło im się wybrać jakąś firmę,

ponieważ część dochodów ze sprzedaży jej produktów miała być

ponieważ część dochodów ze sprzedaży jej produktów miała być

przeznaczona na jakiś ważny społecznie cel: na cel dobroczynny

przeznaczona na jakiś ważny społecznie cel: na cel dobroczynny

49% troska firmy o środowisko naturalne ( opakowania z surowców

49% troska firmy o środowisko naturalne ( opakowania z surowców

wtórnych, czy nie testowane na zwierzętach)

wtórnych, czy nie testowane na zwierzętach)

46% Sponsoring firmy związany z wydarzeniem kulturalnym bądź

46% Sponsoring firmy związany z wydarzeniem kulturalnym bądź

sportowym

sportowym

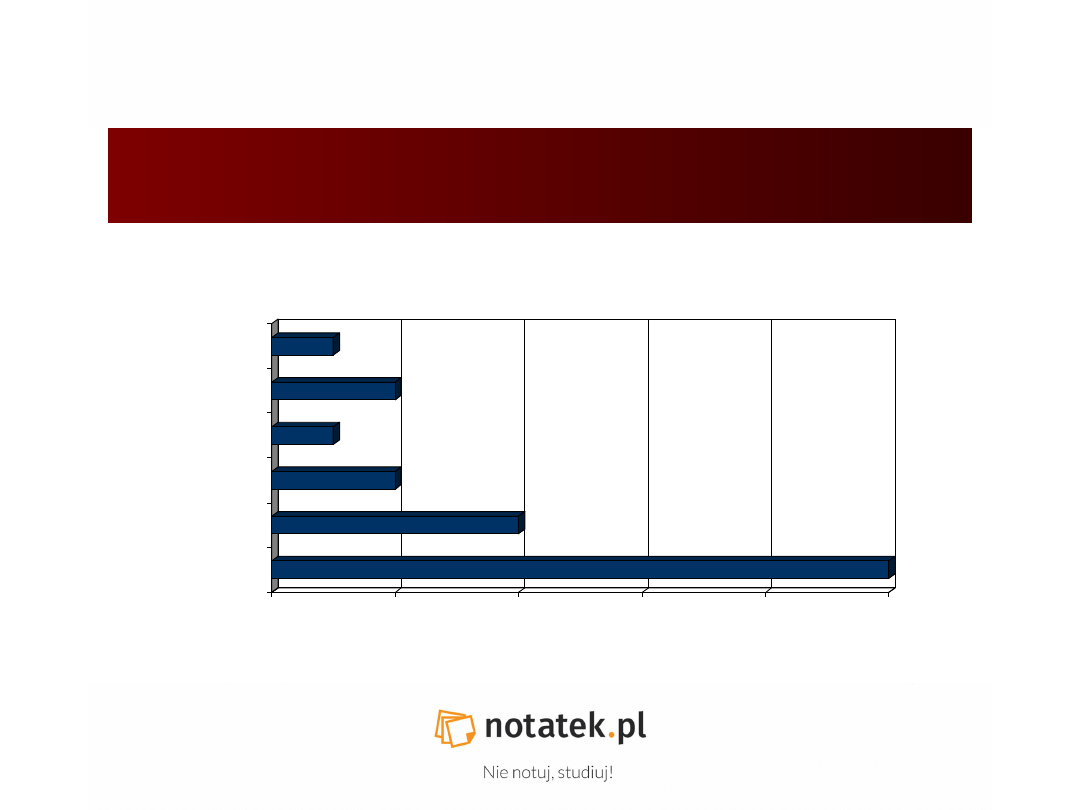

ANKIETA W HIPERMARKETACH GEANT,

TESCO, CARREFOUR

50

20

10

5

10

5

0

10

20

30

40

50

%

cena

marka

opakowanie

jakość

data ważności

ekologia

ro

d

z

a

j

o

d

p

o

w

ie

d

z

i

J akie kryteria decydują

o wyborze danego produktu

Podstawowym zadaniem każdego przedsiębiorstwa jest realizowanie celów

ekonomicznych. Koncepcja społecznej odpowiedzialności zakłada, że firma może

skuteczniej osiągnąć te cele, jeśli zaangażuje się w działania na rzecz sprawiedliwości

społecznej i ochrony środowiska

Programy wspomagające firmy w uwzględnieniu ochrony środowiska w działalności

gospodarczej:

Ruch Czystej Produkcji (Cleaner Production)

Odpowiedzialność i Troska przemysłu chemicznego ( Responsible Care Programme)

Czysty Biznes fundacji Partnerstwo dla Środowiska

Certyfikaty systemów zarządzania środowiskiem

ISO 14001

EMAS (Eco-Management and Audit Scheme)

Przykłady

Toyota Motor Poland – „Karta Ziemi”

IKEA – „EKO-DOMEK”

Bank Pekao S.A. – „ Rok Żubra”

Barlinek S.A – „ Zasada 1 za 1

BP Polska – „Czysty Biznes”

DHL Express – „Działania prośrodowiskowe”

OCHRONA ŚRODOWISKA

OPŁATY ZA KORZYSTANIE ZE ŚRODOWISKA

Opłaty za korzystanie ze środowiska, obok administracyjnych kar pieniężnych, stanowią

Opłaty za korzystanie ze środowiska, obok administracyjnych kar pieniężnych, stanowią

środki finansowo-prawne ochrony środowiska.

środki finansowo-prawne ochrony środowiska.

Ustawa z dnia 27 kwietnia 2001 r. – Prawo ochrony środowiska ujednoliciła zasady

Ustawa z dnia 27 kwietnia 2001 r. – Prawo ochrony środowiska ujednoliciła zasady

naliczania i uiszczania opłat, którymi zostały objęte wszystkie elementy korzystania ze

naliczania i uiszczania opłat, którymi zostały objęte wszystkie elementy korzystania ze

środowiska, a mianowicie:

środowiska, a mianowicie:

1.

1.

W

W

prowadzanie gazów lub pyłów do powietrza:

prowadzanie gazów lub pyłów do powietrza:

-

-

z kotłowni,

z kotłowni,

-

-

z procesów technologicznych, np.: malowanie, lakierowanie, spawanie, obróbka

z procesów technologicznych, np.: malowanie, lakierowanie, spawanie, obróbka

drewna, galwanizacja, wyrób masy bitumicznej, wędzenie itp.

drewna, galwanizacja, wyrób masy bitumicznej, wędzenie itp.

-

-

ze spalania paliw przez środki transportu,

ze spalania paliw przez środki transportu,

-

-

z przeładunku benzyn silnikowych,

z przeładunku benzyn silnikowych,

-

-

z chowu lub hodowli drobiu.

z chowu lub hodowli drobiu.

2.

2.

W

W

prowadzanie ścieków do wód lub do ziemi, tj.:

prowadzanie ścieków do wód lub do ziemi, tj.:

-

-

pochodzące z powierzchni zanieczyszczonych wody opadowe lub roztopowe

pochodzące z powierzchni zanieczyszczonych wody opadowe lub roztopowe

ujęte w systemy kanalizacyjne,

ujęte w systemy kanalizacyjne,

-

-

wody chłodnicze,

wody chłodnicze,

-

-

wody pochodzące z chowu i hodowli ryb,

wody pochodzące z chowu i hodowli ryb,

-

-

wody zasolone,

wody zasolone,

3.

3.

P

P

obór wód podziemnych i powierzchniowych śródlądowych,

obór wód podziemnych i powierzchniowych śródlądowych,

4.

4.

Składowanie odpadów

Składowanie odpadów

PODSTAWOWE FUNKCJE OPŁAT EKOLOGICZNYCH

Funkcja bodźcowa (stymulacyjna) – zachęcanie

Funkcja bodźcowa (stymulacyjna) – zachęcanie

podmiotów gospodarczych do racjonalnego

podmiotów gospodarczych do racjonalnego

gospodarowania zasobami i walorami środowiska.

gospodarowania zasobami i walorami środowiska.

Funkcja oparta na założeniu powszechności

Funkcja oparta na założeniu powszechności

stosowania opłat, egzekwowalności prawa i

stosowania opłat, egzekwowalności prawa i

zauważalnym wpływie opłat na koszty i zyski

zauważalnym wpływie opłat na koszty i zyski

podmiotów.

podmiotów.

Funkcja dochodotwórcza (transferowa) – uzyskiwanie

Funkcja dochodotwórcza (transferowa) – uzyskiwanie

dzięki opłatom ekologicznym dochodów przez

dzięki opłatom ekologicznym dochodów przez

budżety publiczne i przeznaczenie ich na realizację

budżety publiczne i przeznaczenie ich na realizację

celów związanych z ochroną środowiska.

celów związanych z ochroną środowiska.

•

Rozwiąż problem klienta w sposób definitywny. W tym celu dopilnuj, by

wszystkie produkty i usługi spełniały jego oczekiwania i pasowały do

siebie.

•

Nie marnuj czasu klienta.

•

Dostarcz klientowi dokładnie to, czego chce.

•

Dostarcz klientowi to, czego chce, dokładnie tam, gdzie chce.

•

Dostarcz klientowi to, czego chce, dokładnie tam, gdzie chce, dokładnie

wtedy kiedy chce.

•

Integruj rozwiązania w trybie ciągłym, by zaoszczędzić klientowi czasu i

kłopotu.

ODCHUDZONA KONSUMPCJA

JEDNOSTKOWE STAWKI OPŁAT ZA UMIESZCZENIE

ODPADÓW NA SKŁADOWISKU

ODPADY Z PRZEMYSŁU

ODPADY Z PRZEMYSŁU

MLECZARSKIEGO

MLECZARSKIEGO

OSADY Z ZAKŁADOWYCH

OSADY Z ZAKŁADOWYCH

OCZYSZCZALNI ŚCIEKÓW

OCZYSZCZALNI ŚCIEKÓW

13,80

13,80

ODPADOWA

ODPADOWA

SERWATKA

SERWATKA

13,80

13,80

ODPADY Z PRZEMYSŁU

ODPADY Z PRZEMYSŁU

PIEKARNICZEGO I

PIEKARNICZEGO I

CUKIERNICZEGO

CUKIERNICZEGO

ODPADY KONSERWANTÓW

ODPADY KONSERWANTÓW

15,00

15,00

NIEPRZYDATNE DO

NIEPRZYDATNE DO

WYKORZYSTANIA

WYKORZYSTANIA

TŁUSZCZE SPOŻYWCZE

TŁUSZCZE SPOŻYWCZE

16,00

16,00

ODPADY Z NAPOJÓW

ODPADY Z NAPOJÓW

ALKOCHOLOWYCH

ALKOCHOLOWYCH

SPIRYTUALITY

SPIRYTUALITY

45,00

45,00

KOD

KOD

GRUPY PODGRUPY I

GRUPY PODGRUPY I

RODZAJE ODPADÓW

RODZAJE ODPADÓW

JEDNOSTKOWA STAWKA ZŁ/

JEDNOSTKOWA STAWKA ZŁ/

1 MG

1 MG

NAPRAWA SAMOCHODU PRZED USPRAWNIENIEM

PROCESU - DOSTAWCA

1.

1.Odebranie telefonu

Odebranie telefonu

(5minut) 2.

(5minut) 2. Ustalenie terminu wizyty

Ustalenie terminu wizyty

(5minut)

(5minut)

3.

3. Przyjęcie pojazdu + 4.Odstawienie pojazdu+5.Sprowadzenie pojazdu

Przyjęcie pojazdu + 4.Odstawienie pojazdu+5.Sprowadzenie pojazdu

zastępczego+6.Przekazanie pojazdu do warsztatu

zastępczego+6.Przekazanie pojazdu do warsztatu

(25 minut)

(25 minut)

7.

7.Przekazanie pojazdu mechanikowi

Przekazanie pojazdu mechanikowi

+

+ 8.Diagnoza usterki

8.Diagnoza usterki

+

+9. Zamówienie części zamiennych +

9. Zamówienie części zamiennych +

10. Odstawienie pojazdu + 11. Przekazanie informacji do biura

10. Odstawienie pojazdu + 11. Przekazanie informacji do biura

( 38 minut)

( 38 minut)

12.

12. Przekazanie informacji handlowcowi + 13.Telefon do klienta, przedstawienie diagnozy + 14.

Przekazanie informacji handlowcowi + 13.Telefon do klienta, przedstawienie diagnozy + 14.

Przekazanie informacji do warsztatu

Przekazanie informacji do warsztatu

( 14 minut)

( 14 minut)

15.

15. Przekazanie informacji mechanikowi + 16. Odbiór części

Przekazanie informacji mechanikowi + 16. Odbiór części

+ 17.

+ 17. Naprawa pojazdu + 18. Test

Naprawa pojazdu + 18. Test

drogowy

drogowy

+ 19.

+ 19. Odstawienie pojazdu + 20. Przekazanie informacji do biura

Odstawienie pojazdu + 20. Przekazanie informacji do biura

(85 minut)

(85 minut)

21.

21. Przekazanie informacji handlowcowi +22. Wystawienie faktury + 23. Sprowadzenie pojazdu

Przekazanie informacji handlowcowi +22. Wystawienie faktury + 23. Sprowadzenie pojazdu

+24. Przekazanie pojazdu właścicielowi + 25. Zaparkowanie pojazdu zastępczego

+24. Przekazanie pojazdu właścicielowi + 25. Zaparkowanie pojazdu zastępczego

NAPRAWA SAMOCHODU PRZED USPRAWNIENIEM

PROCESU - KONSUMENT

1.

1.

Poszukiwanie stacji obsługi

Poszukiwanie stacji obsługi (25 minut )

(25 minut )

2. Ustalenie terminu wizyty

2. Ustalenie terminu wizyty

(5 minut)

(5 minut)

3. Przejazd do stacji + 4. Czekanie w kolejce, opisanie usterki, przekazanie pojazdu

3. Przejazd do stacji + 4. Czekanie w kolejce, opisanie usterki, przekazanie pojazdu

+

+

5. Oczekiwanie na pojazd zast

5. Oczekiwanie na pojazd zast

ę

ę

pczy

pczy (ł

(ł

ą

ą

czny czas 45 minut)

czny czas 45 minut)

6. Zapoznanie się z diagnoz

6. Zapoznanie się z diagnoz

ą

ą

, autoryzacja naprawy

, autoryzacja naprawy (10 minut)

(10 minut)

7. Czekanie w kolejce do kasy, płatność odbioru pojazdu + 8. Przejazd do domu

7. Czekanie w kolejce do kasy, płatność odbioru pojazdu + 8. Przejazd do domu

(czas 35 minut)

(czas 35 minut)

NAPRAWA SAMOCHODU PO USPRAWNIENIU

PROCESÓW

1.Ustalenie terminu wizyty

1.Ustalenie terminu wizyty

(5minut)

(5minut)

2.Omówienie usterki (10 minut)

2.Omówienie usterki (10 minut)

3. Przekazanie do stacji obsługi + 4. Przekazanie pojazdu + 5. Oczekiwanie na potwierdzenie

3. Przekazanie do stacji obsługi + 4. Przekazanie pojazdu + 5. Oczekiwanie na potwierdzenie

diagnozy, autoryzacja naprawy (32 minuty)

diagnozy, autoryzacja naprawy (32 minuty)

6. Odbiór pojazdu + 7. Przejazd do domu

6. Odbiór pojazdu + 7. Przejazd do domu

1.Ustalenie terminu wizyty

1.Ustalenie terminu wizyty

(5minut)

(5minut)

2.Omówienie usterki, uzgodnienie planu naprawy + 3. Zamówienie części zamiennych (15

2.Omówienie usterki, uzgodnienie planu naprawy + 3. Zamówienie części zamiennych (15

minut)

minut)

4.Sprowadzenie pojazdu zastępczego + 5. Odbiór pojazdu + 6. Potwierdzenie diagnozy + 7.

4.Sprowadzenie pojazdu zastępczego + 5. Odbiór pojazdu + 6. Potwierdzenie diagnozy + 7.

Zaparkowanie pojazdu + 8. Uaktualnienie planu naprawy (20)

Zaparkowanie pojazdu + 8. Uaktualnienie planu naprawy (20)

9. Dostarczenie części + 10. Sprowadzenie pojazdu + 11. Naprawa pojazdu + 12. Test drogowy

9. Dostarczenie części + 10. Sprowadzenie pojazdu + 11. Naprawa pojazdu + 12. Test drogowy

+ 13. Zaparkowanie pojazdu + 14. Wystawienie faktury (54)

+ 13. Zaparkowanie pojazdu + 14. Wystawienie faktury (54)

15. Przekazanie pojazdu właścicielowi + 16. Zaparkowanie pojazdu zastępczego (7)

15. Przekazanie pojazdu właścicielowi + 16. Zaparkowanie pojazdu zastępczego (7)

Wyszukiwarka

Podobne podstrony:

notatek pl ekologia i zarzadzan Nieznany

notatek pl ekologia i zarzadzanie srodowiskiem wyklad 4

notatek pl ekologia wyklady zielen miejska

opracowane Notatek pl id 321371 Nieznany

notatek pl W,ANATOMIA,SCHEMAT B Nieznany

notatek pl definicje w zarzadzaniu 2

notatek pl Historia Filozofii ( Nieznany

notatek pl kryzys i odrodzenie Nieznany

notatek pl teoria sterylizacji Nieznany

notatek pl konstrukcje betonowe Nieznany (5)

notatek pl konstrukcje betonowe Nieznany (3)

notatek pl ochrona srodowiska p Nieznany

notatek pl w, Hydrogeologia, Po Nieznany

notatek pl w, Historia Grecji, Nieznany (2)

notatek pl w, Historia Grecji, Nieznany

notatek pl pytania egzaminacyjn Nieznany

więcej podobnych podstron