1

Plan spotkania:

1.

Fundusze hedgingowe (fh.) – istota.

2.

Wady i zalety inwestowania w fh.

3.

Rozwój rynku fh. na świecie.

4.

Regulacje fh. na świecie.

5.

Państwowe Fundusze Inwestycyjne (PFI) – istota

działania.

6.

Trendy na rynku PFI.

Część I

Fundusze hedgingowe -

istota

Co to są fundusze hedgingowe (fh.)?

……………………………………………………………. - żaden kraj

nie zdefiniował pojęcia funduszy hedgingowych,

określenie istoty fh. odbywa się poprzez

………………………………………………………………………….

JA

KIC

H ?

Charakterystyczne cechy funduszy hedgingowych

Stosowanie na szeroką skalę tzw.

krótkiej sprzedaży (short sale).

Mała przejrzystość

w zakresie

ujawnianych informacji.

1

2

4

3

Ad.1 – Produkty, strategie

Fundusze hedgingowe inwestują zarówno na rynku

towarowym, jak i …………………………………………………..

Szczególnym zainteresowaniem cieszą się inwestycje w

1

2

Typy strategii inwestycyjnych f.h.

polegają na analizie trendów rynkowych,

polegają na wykorzystywaniu

nieprawidłowych wycen

instrumentów finansowych,

polegają na wykorzystywaniu

minimalnych różnic

w wycenie podobnych

instrumentów finansowych.

Ad.2 – Krótka sprzedaż

Stosowanie „ks.” jest możliwe z uwagi na odroczenie terminu

zawarcia transakcji

w stosunku do terminu jej rozliczenia.

Fh. sprzedaje aktywa, których nie posiada, ale planuje nabyć je w

przyszłości

przed upływem terminu w którym zobowiązał się je sprzedać.

2

Zaletą „ks.” z punktu widzenia fh.

jest możliwość osiągania zysków w sytuacji,

gdy ceny aktywów spadają.

Ad.3 – Dźwignia finansowa

Fundusze hedgingowe stosują wysoką dźwignię finansową

……………………………………………………………..,

czyli opierają się w dużym stopniu na

…………………………………………………………..

(Pożyczają duże sumy pieniędzy, następnie inwestują je

z nadzieją na osiągnięcie bardzo wysokich zysków.)

3

Przykład 1 - Dzwignia finansowa – jak to działa?

(1)

Załóżmy, że mamy 1000 zł i pomysł na genialny

interes, który w krótkim czasie przyniesie nam

50 proc. zysku.

Jeśli zainwestujemy tylko swoje pieniądze,

zarobimy 500 zł (50% z 1000 zł)

Jeśli jednak pożyczymy od kogoś milion i dołożymy

do naszego tysiąca, to nasz zarobek wyniesie

500 tys. 500 zł (50% z sumy 1mln i 1000zł)

Przykład 1 – c.d.

(2)

Pożyczenie pieniędzy jest dla nas bardzo opłacalne,

ponieważ rodzi nadzieje na osiągnięcie

bardzo wysokich zysków

przy niewielkim zaangażowaniu własnego kapitału.

Ale dźwignia działa w obie strony:

jeśli nasza genialna inwestycja nie powiodła się

i przyniosła 10-proc. stratę,

to nie tylko straciliśmy nasz tysiąc, ale mamy

jeszcze do spłacenia 99 tys. 100 zł długu.

Ad.3 – Dźwignia finansowa

3

3

Ad.3 – Dźwignia finansowa

3

W 2007r.

średnia wysokość

stosowanej przez fh.

dźwigni finansowej

wynosiła niemal

…………………………………………….

Średnia wysokość dźwigni finansowej stosowanej przez

fundusze hedgingowe w latach 2000-2009

(% zarządzanych aktywów)

Źródło: IFSL Research Hedge Funds 2010, www.ifsl.org.uk.

% aktywów

Ad.4 – przejrzystość działania

Fundusze hedgingowe nie są zobligowane

do ujawniania

………………………………………………………………………….

4

Część II

Wady i zalety inwestowania

w fundusze hedgingowe

Zalety:

(odznaczają się zazwyczaj niską korelacją

z inwestycjami tradycyjnymi)

Szansa na osiąganie …………………………………….

(rzędu kilkudziesięciu procent rocznie).

1

Inwestycje w fh. mogą zapewniać zyski

………………………………………………………………………………...

2

Inwestycje w fh. pozwalają na ………………………………………….

konstruowanego przez

inwestora portfela inwestycyjnego

3

Wady:

Czynią to poprzez bezpośrednie odniesienie się do:

…………………………………………………………………………. (np. w

USA – 5 mln USD) lub

…………………………………………………………………………. (np. w

USA – 200 tys. lub 500 tys. USD rocznie.

Fh. często określają minimalne …………………………………

(rzędu kilkuset tysięcy EUR (100-500 tys. EUR).

1

Czasami fh. określają dodatkowo

……………………………………………………… inwestora.

2

4

Wady:

– za zarządzanie aktywami

powierzonymi fh. ( 1-2% rocznie),

– pobierana po

przekroczeniu pewnej stopy zysku (z reguły wynosi 20%),

- naliczana jako procent od wycofywanej

kwoty (nakładana czasami)

Inwestujący w fh. jest zobowiązany

ponieść dodatkowe opłaty:

3

Wady

4

Z uwagi na utrudnione

wyjście z inwestycji.

Wady

Wynikające z:

małej przejrzystości rynku,

………………………………………………………………………….,

możliwości stosowania przez fh. wysokiej dźwigni

finansowej,

inwestowania ……………………………………………………………….

5

Część III

Rozwój rynku

funduszy hedgingowych

na świecie

Rozwój rynku fh. na świecie

………………………

pierwszy fh.

………………………

Alfred Winslow

Jones

( 1900 - 1988 )

Rozwój rynku fh. na świecie

1950-1965 – bardzo mała aktywność na rynku fh.,

1966-1969 - ………………………………………………………………….

(powstało około 140 nowych fh.),

1970-1974 - duża liczba f.h upadła (około 30%),

1975-1998 - duża zmienność na rynku fh.,

1999 -2007 - …………………………………………………………

2008 – spadek liczby fh. i ich aktywów.

1966-1969

1970-1974

1999-2007

……………….

5

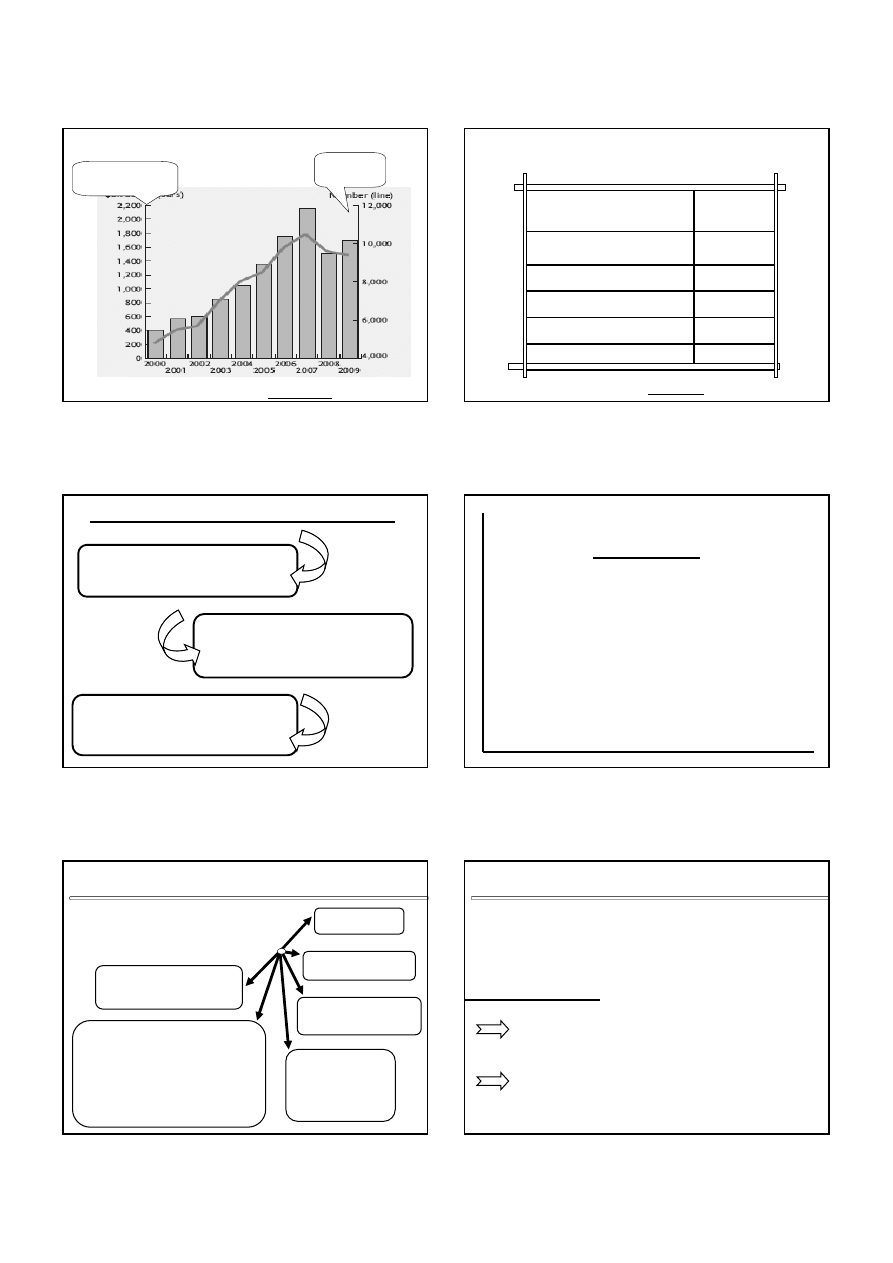

Aktywa i liczba funduszy hedgingowych na świecie (2000-2009)

Źródło: IFSL Research Hedge Funds 2010, www.ifsl.org.uk.

Aktywa fh

.

(bln USD)

Liczba fh.

(linia)

Największe fundusze hedgingowe na świecie

(pod względem wartości aktywów, 2009r.)

27,0

Soros Fund Management

27,9

Brevan Howard

32,0

Paulsen & Co

43,6

Bridgewater Accociates

50,4

JPMorgan

Aktywa

(mld USD)

Nazwa funduszu

Źródło: IFSL Research Hedge Funds 2010, www.ifsl.org.uk.

Analiza rynku fh. pozwala stwierdzić, że:

Wśród inwestorów instytucjonalnych

przodują ……………………………………………

i ……………………………………………………..

Dostarczycielem kapitału do fh.

są zarówno inwestorzy indywidualni,

…………………………………………………….

Część IV

Regulacje

funduszy hedgingowych

na świecie

Regulacje funduszy hedgingowch na świecie

niewielkie,

zróżnicowane – w zakresie:

ograniczeń inwestycyjnych

(dotyczących np.:

……………………………………………………….,

inwestowania

w instrumenty pochodne,

wymagań odnośnie

osób

zarządzających

funduszem

wymogu rejestracji

funduszy hedgingowych

Regulacje fh. na świecie – zmiany???

Na świecie prowadzone są dyskusje dotyczące

…………………………………………………………………………………….

Podkreśla się, że:

fh. przyczyniły się pośrednio do kryzysu na rynku

amerykańskim,

fh. mogą doprowadzić do zachwiania ……………………………………………….

systemu finansowego w przyszłości.

6

Regulacje fh. – nowe przepisy w UE

W 11/2010r. Parlament Europejski przyjął

…………………………………………..regulującą działanie fh.,

fh. będą mogły działać w UE

pod warunkiem uzyskania

specjalnego "paszportu".

dyrektywa weszła w życie w …………………………………………….

kraje UE mają ………………………………………………… na wdrożenie

nowych przepisów do swojego prawa.

CZ

ĘŚĆ

V

Państwowe Fundusze Inwestycyjne - istota

nazwa angielska - SOVEREIGN WEALTH FUNDS (SWF),

nazwa polska

„Państwowe Fundusze Inwestycyjne”

„Fundusze Majątku Narodowego”.

Ich c

elem jest zarządzanie

aktywami państwa

w celu ich pomn

a

ż

a

nia.

Skąd

PFI

pozyskują

kapitały

?

z dochodów uzyskiwanych ze sprzedaży

………………………………………………………………….

z nadwyżki dochodów …………………………………

z …………………………………… majątku państwowego

z nadwyżek ……………………………………………

Rodzaje

PFI

FUNDUSZE

FUNDUSZE

FUNDUSZE

FUNDUSZE

……………………….

FUNDUSZE

FUNDUSZE

FUNDUSZE

FUNDUSZE

…………………………

2670

2130

2011

867

371

2002

Aktywa funduszy

surowcowych

(w mld USD)

Aktywa funduszy

nie-surowcowych

(w mld USD)

Rok

Ź

ródło: Sovereign W ealth Funds, TheCityUK, February 2012, http://www.thecityuk.com/research/our-work/reports-list/sovereign-wealth-funds-2012, 1.03.2012.

7

W co inwestują

PFI

?

………………………………..

……………………………………..

………………………………………..

fundusze Private Equity

fundusze

………………………….

Inwestycje mają charakter

średnio- i długookresowy.

W wię

k

szości przypadków środki

inwestowane są na …………………………………….

W jakim celu pa

ń

stwa tworz

ą

PFI?

- w celu zmniejszenia zale

żności

bud

żetu i gospodarki

od waha

ń cen surowców

- w celu inwestowania

środków publicznych

w taki sposób

aby stopy zwrotu

przewy

ższały dochodowość

rezerw dewizowych

1

2

W jakim celu pa

ń

stwa tworz

ą

PFI?

–

c.d.

- w celu finansowania rozwoju

spo

łeczno-ekonomicznego

kraju.

3

4

RYNEK PFI

pierwszy PFI - 1953r.

-

„Kuwait Investment Board”

- inwestował nadwyżki dochodów z ropy naftowej

obecnie - 60 SWF

Które regiony

ś

wiata dominuj

ą

na rynku PFI?

Najwięcej PFI powstało na ………………………………… ………………

Wielkość ich aktywów to

43% ogó

ł

u aktywów PFI.

Wielkość ich aktywów to

36% ogó

ł

u aktywów PFI.

fundusze nie-surowcowe

PFI na

…………………………………………………..

Zjednoczone Emiraty Arabskie – 7 fundusz

Arabia Saudyjska - 2 fundusze

Bahrajn - 1 fundusz

Iran - 1 fundusz

Kuwejt - 1 fundusz

Oman - 1 fundusz

Katar - 1 fundusz

Palestyna - 1 fundusz

8

PFI w krajach ………………………………….

Chiny - 4 fundusze,

Kazahstan - 2 fundusze

Singapur - 2 fundusze

Malezja - 2 fundusze

Korea Południowa - 1 fundusz

Hong Kong - 1 fundusz

Azerbejdżan - 1 fundusz

Mongolia - 1 fundusz

Tajwan - 1 fundusz

Turkmenistan - 1 fundusz

Wietnam - 1 fundusz

Jak wygl

ą

da rynek PFI w

Europie

?

W Europie tylko

………………………….

.

Wielko

ść

aktywów PFI powstałych w Europie

stanowi zaledwie

18%

ogółu aktywów PFI.

NORWEGIA

CZ

ĘŚĆ

VI

Trendy obserwowane na rynku PFI

1

Wzrost znaczenia

„Rynków Wschodz

ą

cych”

jako docelowego

obszaru inwestycji.

6

Spadek zainteresowania

inwestycjami

……………………………………

5

Spadek zainteresowania

inwestycjami

………………………….

4

Zwi

ęęęę

kszenie roli PFI

w globalnej gospodarce

3

2

rok 1953 –

1

PFI

kolejne

44

lata (1954-1997) – powsta

ł

o

……………

kolejne

8

lat (1998 – 2005) – powsta

ł

o

19

PFI

kolejne

6

lat (2006-2011) – powsta

ł

o

16

PFI

Tylko w 2011 r. powstało ……………………….

Trend 1 - Wzrost liczby funduszy

PFI

powsta

powsta

powsta

powstałłłłe w 2011r.

e w 2011r.

e w 2011r.

e w 2011r.

- Italian Strategic Fund – nie-surowcowy

- Nigeria Sovereign Investment Authority -

surowcowy (gaz, ropa naftowa)

- North Dakota Legacy Fund – surowcowy

(gaz, ropa naftowa)

-

Papua New Guinea Sovereign Wealth Fund) -

surowcowy (gaz)

- Fiscal Stability Fund – surowcowy (w

ę

giel)

NIGERIA

NOWA GWINEA

9

Trend 2 - Wzrost aktywów funduszy

Ź

ród

ł

o: Sovereign Wealth Funds, TheCityUK, February 2012, http://www.thecityuk.com/research/our-work/reports-list/sovereign-wealth-funds-2012, 1.03.2012.

0000

0,5

0,5

0,5

0,5

1111

1,5

1,5

1,5

1,5

2222

2,5

2,5

2,5

2,5

3333

3,5

3,5

3,5

3,5

4444

4,5

4,5

4,5

4,5

5555

2006

2006

2006

2006

2007

2007

2007

2007

2008

2008

2008

2008

2009

2009

2009

2009

2010

2010

2010

2010

2011

2011

2011

2011

4,8 bln

USD

3,0 bln

USD

Udzia

ł

aktywów zarz

ą

dzanych przez PFI

w

łą

cznych aktywach zarz

ą

dzanych przez

globalnych inwestorów instytucjonalnych wzrós

łłłł

Trend 3 - Zwi

ę

kszenie roli PFI

w globalnej gospodarce

PFI

Fundusze Private

Equity

……………………

Klasyczne

fundusze

inwestycyjne

…………………

…………………..

87,2

86,0

80,5

70,3

80,9

Aktywa GII

(bln USD)

2011

2010

2009

2008

2007

4,8

4,2

3,8

3,9

3,3

Aktywa PFI

(bln USD)

Aktywa GII oraz PFI

Globalni Inwestorzy

Instytucjonalni (GII)

5,5

4,9

4,7

5,5

4,1

Aktywa

PFI/aktywa

GII (%)

Ź

ród

ł

o: Sovereign Wealth Funds, TheCityUK, February 2012, http://www.thecityuk.com/research/our-work/reports-list/sovereign-wealth-funds-2012, 1.03.2012.

0

0

0

0

10

10

10

10

20

20

20

20

30

30

30

30

40

40

40

40

50

50

50

50

60

60

60

60

70

70

70

70

80

80

80

80

90

90

90

90

100

100

100

100

2006

2006

2006

2006

2007

2007

2007

2007

2008

2008

2008

2008

2009

2009

2009

2009

2010

2010

2010

2010

2011

2011

2011

2011

59,2

77,8

14,5

64,1

86,6

96,4

Warto

ść

BIZ

(mld USD)

Trend 4 - Spadek zainteresowania PFI

inwestycjami bezpo

śśśś

rednimi

BIZ czynione przez PFI w sektorze finansowym:

Trend 5 - Spadek zainteresowania PFI

inwestycjami w sektorze finansowym

2008r.

2010r.

2011r.

………. mld USD

20 mld USD

… mld USD

Trend 6

Wzrost znaczenia „Rynków Wschodz

ą

cych”

jako docelowego obszaru inwestycji PFI

0%

0%

0%

0%

20%

20%

20%

20%

40%

40%

40%

40%

60%

60%

60%

60%

80%

80%

80%

80%

100%

100%

100%

100%

2006

2006

2006

2006

2007

2007

2007

2007

2008

2008

2008

2008

2009

2009

2009

2009

2010

2010

2010

2010

Inwestycje PFI w podziale na kraje OECD oraz „Rynki

Wschodz

ą

ce” (procentowy udział w cało

ś

ci inwestycji)

58%

……..

58%

42%

2006r.

2010r

.

„RYNKI WSCHODZ

Ą

CE”

KRAJE OECD

10

Czy rozwój PFI

nale

ży postrzegać jako pozytywny,

czy negatywny trend

obserwowany

w gospodarce

światowej?

Czy Polska powinna by

ć zainteresowana

inwestycjami PFI?

Czy Polska powinna utworzy

ć PFI?

(pytanie o szanse utworzenia i sens).

Wyszukiwarka

Podobne podstrony:

Fundusze Hedgingowe

Fundusze Hedgingowe prezentacja

Inwestorzy alfa Kulisy sukcesu najwiekszych funduszy hedgingowych

Inwestorzy alfa Kulisy sukcesu najwiekszych funduszy hedgingowych

6 Fundusze inwestycyjne PDF

dotacje fundusze i granty darmowy ebook pdf

fundusze unijne i europejskie darmowy ebook pdf

fundusze inwestycyjne w praktyce darmowy ebook pdf

Międzynarodowy Fundusz Walutowy

fundusze 7 13

Ćwiczenia 2 Fundusze strukturalne

Fundusze emerytalne oferowane na polskim rynku

Fundusze venture capital

instr 2011 pdf, Roztw Spektrofoto

(ebook PDF)Shannon A Mathematical Theory Of Communication RXK2WIS2ZEJTDZ75G7VI3OC6ZO2P57GO3E27QNQ

KSIĄŻKA OBIEKTU pdf

Formularz zmian w funduszach LeoLife

zsf w3 pdf

więcej podobnych podstron