36

OBRÓT MATERIAŁOWY

Zapasy to rzeczowe aktywa obrotowe przez które rozumie się materiały nabyte w celu zużycia na

własne potrzeby, wytworzone lub przetworzone przez jednostkę produkty gotowe (wyroby i usługi)

zdatne do sprzedaży lub w toku produkcji, półprodukty oraz towary nabyte w celu odsprzedaży

w stanie nieprzetworzonym.

Zapasy są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu

normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy.

Zapasy dzielimy na:

1. materiały

2. produkcja nie zakooczona

3. wyroby gotowe

4. towary

Materiały – są to różnego rodzaju asortymenty (artykuły) nabywane przez jednostkę (a wyjątkowo przez

nią wytworzone we własnym zakresie, jeżeli nie da się ich odróżnid od zakupionych)

z przeznaczeniem do zużycia, jako surowce w produkcji, do wykonania usług lub budowy nowych

obiektów, względnie do zużycia na cele ogólne (gospodarcze, biurowe, ochrony) albo reklamy.

Klasyfikacja materiałów:

1. materiały podstawowe

2. materiały pomocnicze

3. paliwa i smary

4. części wymienne do pojazdów mechanicznych, maszyn i urządzeo

5. nośniki energii – woda, para, gaz

6. opakowania służące do jednorazowego użytku

7. pozostałe materiały – np. odzież ochronna i robocza, materiały biurowe, zwierzęta przeznaczone

do uboju, odpady itp.

Materiały podstawowe - używane do wytworzenia produktów bezpośrednio w produkcji, przekazują

tym produktom swoją istotę,

Materiały pomocnicze - nadają produktom pożądane właściwości, przyspieszają, ułatwiają proces

produkcji, służą do konserwacji maszyn i urządzeo, utrzymania czystości,

Paliwa i smary - służą celom technicznym, energetycznym, lub gospodarczym,

Części zapasowe do

maszyn, urządzeo

i środków transportu - części zużywane w czasie remontów środków trwałych,

opakowania - materiały jednorazowego lub wielokrotnego użytku, przeznaczone do

pakowania wyrobów, służą do ich przewozu i magazynowania, mają chronid

je przed zepsuciem, zniszczeniem lub zanieczyszczeniem,

odpady - materiały niepełno wartościowe, resztki odzyskane z produkcji, budowy lub

rozbiórki środków trwałych, które na ogół nie nadają się do wykorzystania

i są sprzedawane.

Zasady wyceny zapasów magazynowych

Z zasady kosztu historycznego wynika, że zapasy powinny byd wyceniane według kosztu nabycia.

W rzeczywistości ta ogólna reguła jest modyfikowana przez zasadę przezorności, na wypadek gdyby

wartośd sprzedaży spadła poniżej kosztu, np. z powodu spadku cen rynkowych, uszkodzenia, nadmiaru

lub przeterminowania.

Podstawą wyceny dowodów magazynowych i obrotu materiałami są ceny ewidencyjne. Według nich

prowadzona jest również ewidencja ilościowo-wartościowa.

37

Ceny ewidencyjne mogą byd: zmienne lub stałe.

Zmienne ceny ewidencyjne są to rzeczywiste jednostkowe ceny zakupu lub nabycia wynikające

każdorazowo z faktur dostawców, w oparciu o które wyceniane są poszczególne przyjmowane do

magazynu dostawy materiałów pochodzące z dostaw zewnętrznych.

Stałe ceny ewidencyjne ustalane są jednorazowo na poziomie planowanych cen zakupu w oparciu

o kryteria teoretyczne (ceny okresu wcześniejszego, przewidywane trendy zmian cen itp.) i nie zmieniają

się w ciągu dłuższego okresu np. roku.

Mogą się różnid od rzeczywistych cen zakupu materiałów wynikających z faktur dostawców, stąd

charakterystyczne dla rozliczenia dostaw są odchylenia od cen ewidencyjnych materiałów. Stałe ceny

ewidencyjne umożliwiają wprowadzenie na stan księgowy materiałów dla których nie posiadamy jeszcze

dokumentów wystawionych przez dostawcę (faktury, rachunki).

Wycena przychodu materiałów do magazynu może byd dokonana według:

cen zakupu,

cen nabycia,

stałych cen ewidencyjnych,

rzeczywistych kosztów poniesionych na wytworzenie materiałów we własnym zakresie,

cen sprzedaży takiego samego lub podobnego materiału w przypadku nieodpłatnego przyjęcia

materiałów, dla którego ustalenie ceny nabycia jest niemożliwe.

Cena zakupu – jest to rzeczywista cena, jaką płaci nabywca za zakupiony materiał, pomniejszona

podlegający odliczeniu podatek VAT, powiększona o obciążenia o charakterze publiczno-prawnym

w przypadku importu (cło). Materiały wycenia się według cen zakupu, gdy koszty zakupu materiałów są

niewielkie i w związku z tym bezpośrednio zalicza się je w koszty działalności.

Cena nabycia – jest to rzeczywista cena zakupu powiększona o koszty bezpośrednio związane

z zakupem, tj.: koszty transportu, załadunku, wyładunku, ubezpieczenia materiałów w transporcie itd.

cena zakupu

+ koszty zakupu

= cena nabycia

Idealnym rozwiązaniem byłoby, gdyby wszystkie przychody i rozchody materiałów mogły byd wycenione

i ewidencjonowane w rzeczywistych cenach: zakupu, nabycia lub w kosztach wytworzenia. W praktyce

wycena ta jest zbyt uciążliwa, gdyż:

jednostki zakupują materiały od różnych dostawców, w związku z tym cena zakupu na ten sam

materiał, pochodzący z różnych źródeł, może byd różna, różne mogą byd również koszty zakupu,

każdej partii tych samych materiałów w zależności od rodzaju zastosowanego przy przewozie

transportu, odległości od siedziby dostawcy,

te same materiały z różnych dostaw przechowywane są w magazynach razem, w wyniku czego

trudno ustalid przy wycenie rozchodu materiałów, z której dostawy on pochodzi oraz jaką cenę

zastosowad.

W związku z trudnościami, jakie przysparza wycena materiałów w cenach rzeczywistych, często stosuje

się ceny planowane (stałe ceny ewidencyjne).

Stała cena ewidencyjna – jest to tzw. cena stała dla danego okresu sprawozdawczego, np. roku,

ustalona na podstawie rzeczywistej ceny zakupu, nabycia lub kosztów wytworzenia materiałów.

Uwaga: jeżeli przedsiębiorstwo stosuje ceny rzeczywiste, to wszystkie przychody materiałów wycenia się

według cen rzeczywistych, natomiast rozchody – przy zastosowania różnych metod wyceny.

Jeżeli przedsiębiorstwo stosuje stałe ceny ewidencyjne, to wszystkie przychody i rozchody materiałów

wycenia się według cen planowanych (stałych).

38

Ceny ewidencyjne w stosunku do cen rzeczywistych mogą byd:

C

rz

> C

ew

C

rz

< C

ew

C

rz

= C

ew

gdzie:

C

rz

- cena rzeczywista

C

ew

- cena ewidencyjna

Różnica między tymi cenami nazywa się odchyleniem od cen ewidencyjnych materiałów.

Gdy C

rz

= 300, C

ew

= 290 to różnica między cenami (10,-) stanowi tzw. odchylenie Dt od cen

ewidencyjnych materiałów

C

rz

(300,-) > C

ew

(290,-) => odchylenie Dt (10,-)

Odchylenia Dt od cen ewidencyjnych materiałów informują o tym, że zastosowana przy wycenie

przychodu materiałów cena ewidencyjna była niższa od ceny rzeczywistej zakupu.

Gdy C

rz

= 40,-, C

ew

= 42,- to różnica między cenami (2,-) stanowi tzw. odchylenie Ct od cen ewidencyjnych

materiałów

C

rz

(40,-) < C

ew

(42,-) => odchylenie Ct (2,-)

Odchylenia Ct od cen ewidencyjnych materiałów świadczą o zastosowaniu przy wycenie przychodu

materiałów ceny ewidencyjnej wyższej od ceny rzeczywistej.

Odchylenia od cen ewidencyjnych materiałów księguje się na koncie korygującym prowadzonym do

konta „Materiały” o nazwie „Odchylenia od cen ewidencyjnych materiałów”.

wartośd zakupionych materiałów w cenie ewidencyjnej (obrót Dt konta „Materiały”)

+ obrót Dt konta „Odchylenia od cen ewidencyjnych materiałów”

- obrót Ct konta „Odchylenia od cen ewidencyjnych materiałów”

= wartośd zakupionych materiałów w rzeczywistej cenie zakupu

Z uwagi na fakt, iż ceny takiego samego materiału pochodzącego z różnych dostaw może

charakteryzowad zróżnicowanie, wyceny rozchodu zapasów można dokonywad wykorzystując kolejnośd

rozdysponowania zapasów, tzn:

według metody „pierwsze weszło, pierwsze wyszło” (First In First Out – FIFO) gdzie rozchody

materiałów do zużycia są dokonywane zgodnie z chronologią dotychczasowych przyjęd do

magazynu. Wydawanie z magazynu rozpoczynamy zawsze od tej partii materiałów, które zostały

do niego przyjęte jako pierwsze (zapas początkowy okresu, jeśli występuje, jest traktowany jako

pierwsza z dostaw). Po wyczerpaniu materiałów z pierwszej dostawy przechodzimy do następnej

w kolejności aż do wyczerpania zapasu. Stosowanie tej metody wyceny, przy spadkowej

tendencji cenowej materiałów na rynkach zewnętrznych, podwyższa poziom prezentowanych

przez jednostkę kosztów – co wpływa na obniżenie bieżącego obciążenia podatkowego firmy.

Odwrotnie – w przypadku tendencji wzrostowej cen materiałów poziom bieżących kosztów

będzie obniżony, stąd wybór stosowanych metod wyceny materiałów ma duże znaczenie dla

właściwej strategii podatkowej jednostki.

według metody „ostatnie weszło, pierwsze wyszło” (Last In First Out – LIFO) która jest

przeciwieostwem metody FIFO, ponieważ zakłada, że ostatnia zakupiona pozycja jest wydawana

jako pierwsza. Po wyczerpaniu materiałów z ostatniej dostawy przechodzimy do następnej

w kolejności aż do wyczerpania zapasu. Stosowanie tej metody wyceny, przy spadkowej

tendencji cenowej materiałów na rynkach zewnętrznych, obniża poziom prezentowanych przez

jednostkę kosztów – co wpływa na podwyższenie bieżącego obciążenia podatkowego firmy.

Odwrotnie – w przypadku tendencji wzrostowej cen materiałów poziom bieżących kosztów

będzie podwyższany. Stąd wybór stosowania wyceny materiałów metodą LIFO ma duże

39

znaczenie dla kształtowania się poziomu kosztów podatkowych w zależności od zmiennej

sytuacji zewnętrznej.

według metody kosztu przeciętnego (Average Costing Method - AVCO) która polega na

oszacowaniu wartości zapasów na podstawie średniego ważonego kosztu w ciągu roku

aktualizowanego po każdej dostawie. Różnice mogące się pojawid przy obliczaniu zapasu

metodą średnie ważonej są spowodowane koniecznością stosowania zaokrągleo w wyliczeniach

(wymagają korekty). Korekta wyrównująca powinna byd maksymalnie zbliżona do rzeczywistego

przebiegu.

Zastosowana metoda oddziałuje z roku na rok zarówno na zysk, jak i na wycenę zapasów,

w zależności od skali zmian cen. Nie ma natomiast wpływu na całkowity zysk. Dlatego też zmiany

sposobu wyceny nie powinny byd dokonywane bez przyczyny, a nawet wtedy gdy są przyczyny – nie za

często, aby nie naruszad spójności rozwiązao.

Dokumentacja obrotów magazynowych

Każde przyjęcie materiałów do magazynu, i ich wydanie z magazynu oraz zmiany wartości lub ubytki

naturalne muszą byd udokumentowane odpowiednio wypełnionym i prawidłowym pod względem

formalnym dowodem obrotu magazynowego, zawierającym:

określenie rodzaju dowodu,

określenie dostawcy oraz podanie stron dokonujących operacji gospodarczej, np. w przypadku

wydania do zużycia materiałów biurowych – określenie komórki organizacyjnej na rzecz której

materiały wydano,

nazwę materiału oraz jego wartośd i ilośd, jeśli jest to możliwe,

datę dokonania operacji,

numer identyfikacyjny w księgach rachunkowych,

podpis wystawcy dokumentu oraz osoby, od której przyjęto lub której wydano materiał.

Formularze dotyczące przyjęcia materiałów do magazynu wypełnia magazynier, a formularze dotyczące

wydania materiałów z magazynu wypełnia kierownik komórki pobierającej materiały lub osoba przez

niego upoważniona.

Wszystkie dowody muszą byd wypełnione czytelnie i starannie oraz podpisane przez upoważnione do

tego osoby. Poprawki na dowodach mogą byd dokonywane wyłącznie przez przekreślenie liczb

niewłaściwych i wpisanie obok liczb właściwych. Wszelkie wycierania lub skrobania zapisów są

niedopuszczalne.

Pz – „Przyjęcie materiałów z zewnątrz” - jest dokumentem potwierdzającym fakt przyjęcia składników

rzeczowych z zakupu zewnętrznego, przerobu obcego lub własnego skupu czy produkcji do magazynu.

Jest on podstawą ilościowo-wartościowego ujęcia składników rzeczowych na stanie zapasów

magazynowych oraz przeprowadzenia dalszych rozliczeo z dostawcą. Jest on sporządzany przez

magazyniera czy inną osobę materialnie odpowiedzialną co najmniej w dwóch egzemplarzach, z których

jeden dołącza się do faktury za zakupione materiały lub do protokółu przyjęcia nieodpłatnie

otrzymanych materiałów

i przekazuje do komórki księgowości, drugi zaś pozostaje u magazyniera. Podstawą wyceny jest przyjęty

przez jednostkę system cenowy (teoretyczna cena ewidencyjna, rzeczywista cena zakupu, planowana

cena zakupu, cena nabycia).

Zw – „Zwrot materiałów” - jest dokumentem potwierdzającym fakt zwrotu składników rzeczowych

pobranych poprzednio z magazynu. Dowód ten jest wystawiany przez dysponenta składników

rzeczowych w sytuacji gdy nie zużyto wszystkich zapotrzebowanych ilości (pobrano nadmierną ilośd),

zaoszczędzono częśd składników rzeczowych lub też miały miejsce odzyski surowca. Stanowi on

polecenie przekazania materiałów z komórki, która je pobierała, do magazynu z którego były one

pobrane.

40

Po – „Przyjęcie odpadu technologicznego” - jest dokumentem potwierdzającym fakt zwrotu odpadów

produkcyjnych do magazynu. Dowód ten jest wystawiany przez dysponenta materiałów w sytuacji gdy

częśd produkcji nie zakooczonej, o niskim stopniu przetworzenia, przedstawia jeszcze wartośd użytkową

i może byd wykorzystana w przyszłości ponownie. Pełni on podobną rolę jak dowód Zw.

Rw – „Pobranie materiałów” - jest dokumentem potwierdzającym fakt rozchodu (wydania) materiałów

z magazynu do wykorzystania we własnych działach wytwórczych. Dowód ten jest wystawiany przez

dysponenta działu. Stanowi podstawę wydania potrzebnego materiału z magazynu na cele produkcyjne,

budowy środków trwałych, administracyjno-gospodarcze lub też socjalne.

Wz – „Wydanie materiałów na zewnątrz” - jest dokumentem potwierdzającym fakt wydania z magazynu

składników rzeczowych w przypadku ich sprzedaży kontrahentom, własnym pracownikom, sprzedaży

złomu, surowców wtórnych, wydania materiałów do przerobu obcego. Dowód ten jest wystawiany w co

najmniej w dwóch egzemplarzach po jednym dla komórki księgowości i magazyniera przez osobę

upoważnioną z działu handlowego w koordynacji z działem magazynowym i zatwierdzony przez osobę

do tego upoważnioną przez kierownika jednostki. Funkcję dowodu wydania może też pełnid faktura

sprzedaży. Dowód ten może też pełnid funkcję specyfikacji wysyłkowej.

Mm – „Przesunięcie magazynowe” - jest dokumentem potwierdzającym fakt przekazania składników

rzeczowych z jednego magazynu do drugiego w ramach tej samej jednostki (także w przypadku zmiany

materiału na towar i odwrotnie). Dowód wystawia dział zaopatrzenia (czy też inny odpowiedzialny dział

jednostki). Podpisywany jest on przez osoby materialnie odpowiedzialne z obydwu magazynów

(przekazującego i przyjmującego).

Pw – „Przyjęcie wewnętrzne materiałów” - wystawiany w przypadku stwierdzonych podczas spisu

z natury nadwyżek materiałowych

Protokoły – np.: szkód, złomowania, zmian cen, różnic inwentaryzacyjnych.

Dowody zakupu materiałów:

Podstawowymi dokumentami związanymi z zakupem materiałów są faktury VAT lub rachunki

wystawiane przez dostawcę materiałów. Faktury VAT są dokumentami zakupu wystawianymi przez

płatników podatku VAT. Rachunki wystawiane są przez jednostki niebędące płatnikami podatku VAT.

Faktury VAT i rachunki stanowią podstawę przeprowadzenia rozrachunków z dostawcą oraz rozliczenia

zakupu materiałów.

Metodyczne rozwiązania ewidencji rachunkowości zgodnie z ustawą o rachunkowości.

Ewidencja ilościowo-wartościowa – pełna i szczegółowa ewidencja składników materialnych w zakresie

przyjętych do magazynu ilości oraz wartości zapasów. Konieczna tam gdzie są ważne informacje

dotyczące nie tylko ilości i struktury posiadanych zapasów ale także wszelkich zmieniających się relacji

cenowych i wartościowych. Metoda pracochłonna i wskazana w jednostkach prowadzących szerszą

działalnośd gospodarczą wykorzystującą zapasy.

Ewidencja wartościowa – możliwa do stosowania w jednostkach prowadzących działalnośd wymagającą

stałej informacji na temat kształtowania się cen i wartości poszczególnych asortymentów zapasów.

Zapisy księgowe są prowadzone w oparciu o przyjęty układ cen ewidencyjnych. Posiadamy informacje

wartościowe dotyczące przychodów, rozchodów i stanu zapasów. Jak każda z metod upraszczających

daje korzyści czasowe niemniej może prowadzid do zniekształconego obrazu oceny zapasów w efekcie

występowania wahao cen, kursów, zjawisk inflacyjnych itp.

Ewidencja ilościowa - możliwa do stosowania w jednostkach prowadzących działalnośd wymagającą

stałej informacji na temat kształtowania się ilości oraz asortymentu zapasów. Niezbędny jest tu stały

nadzór kontrolny nad rzetelnością prowadzonej ewidencji ilościowej aby uniknąd rozbieżności pomiędzy

księgowym stanem ewidencyjnym a rzeczywistym stanem zapasów posiadanych przez jednostkę.

41

Odpis w koszty – w tej metodzie informacja dotycząca struktury ilościowej i wartościowej zapasów jest

ograniczona każdorazowo do kooca kwartału. Eliminuje pracochłonnośd ewidencji magazynowej

a jednocześnie uniemożliwia skuteczny dozór mienia i osób materialnie odpowiedzialnych. Polega na

odpisywaniu w koszty składników zapasów w momencie ich przyjęcia na teren jednostki. Mankamentem

jest koniecznośd sporządzania spisu kontrolnego zapasów na koniec każdego kwartału celem korekty

kosztów.

Aktualizacja wartości materiałów

Wycena wartości materiałów na dzieo bilansowy powinna byd dokonana wg cen rzeczywistych

poniesionych na ich nabycie z zachowaniem zasady ostrożności.

To oznacza, że jeżeli materiały utraciły wymagane cechy użytkowe ulegając np. zniszczeniu,

przeterminowaniu lub stały się zbędne należy dokonad odpisu aktualizującego ich wartośd. Odpis

aktualizujący powinien doprowadzid wycenę materiałów do cen sprzedaży netto.

Aktualizację wartości materiałów księgujemy:

Wn – „Pozostałe koszty operacyjne”

Ma – „Odpis aktualizujący wartośd materiałów”

Wartośd materiałów w bilansie należy wykazad według cen ewidencyjnych skorygowanych o odchylenia

od cen ewidencyjnych materiałów oraz o skutki aktualizacji wyceny wartości materiałów.

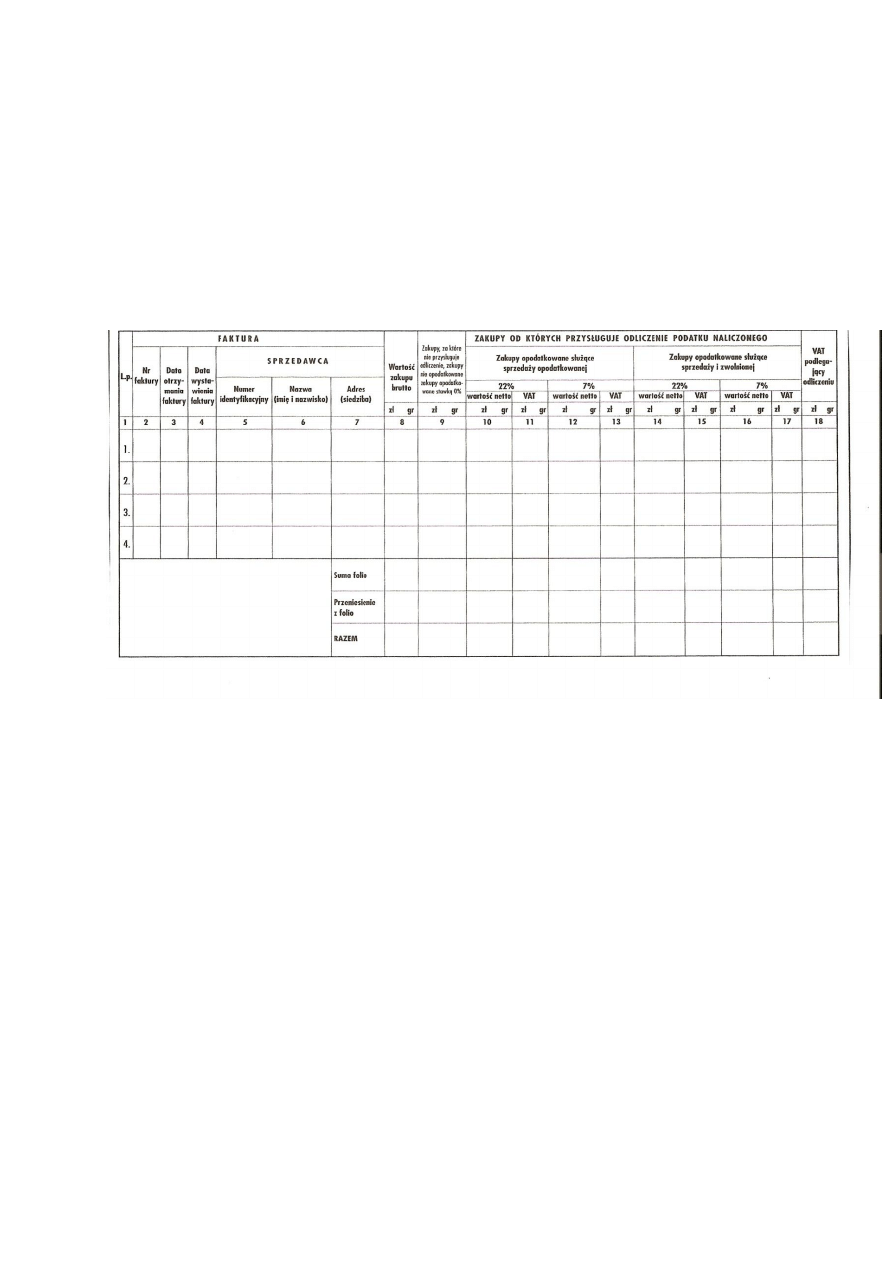

Rejestr zakupów

W celu ustalenia podatku VAT naliczonego przy zakupach między innymi materiałowych należy

prowadzid ewidencję zakupów VAT. W rejestrze wpisywane są wszystkie zakupy potwierdzone fakturami

VAT lub dokumentami odprawy celnej.

Mogą się tam znaleźd również zakupy udokumentowane rachunkami, paragonami, umowami sprzedaży

ale nie wolno odliczyd zawartego w nich podatku VAT. Rejestrze należy rozdzielid zakupy;

opodatkowane służące sprzedaży opodatkowanej

opodatkowane służące sprzedaży opodatkowanej i zwolnionej

wartośd zakupów za które nie przysługuje odliczenie podatku VAT, zakupy nieopodatkowane

oraz zakupy objęte stawką 0%.

Ewidencja w rejestrze umożliwia ustalenie prawidłowej kwoty podatku VAT naliczonego dla potrzeb

sporządzenia deklaracji podatkowej VAT-7.

Podatek VAT naliczony to:

podatek naliczony w opodatkowanych zakupach związanych wyłącznie ze sprzedażą

opodatkowaną

częśd podatku naliczonego w opodatkowanych zakupach związanych ze sprzedażą zwolnioną

i opodatkowaną.

Z punktu widzenia możliwości odliczenia podatku VAT faktury powinny byd ujmowane w rejestrze

zakupu w miesiącu ich otrzymania lub najpóźniej w miesiącu następnym.

42

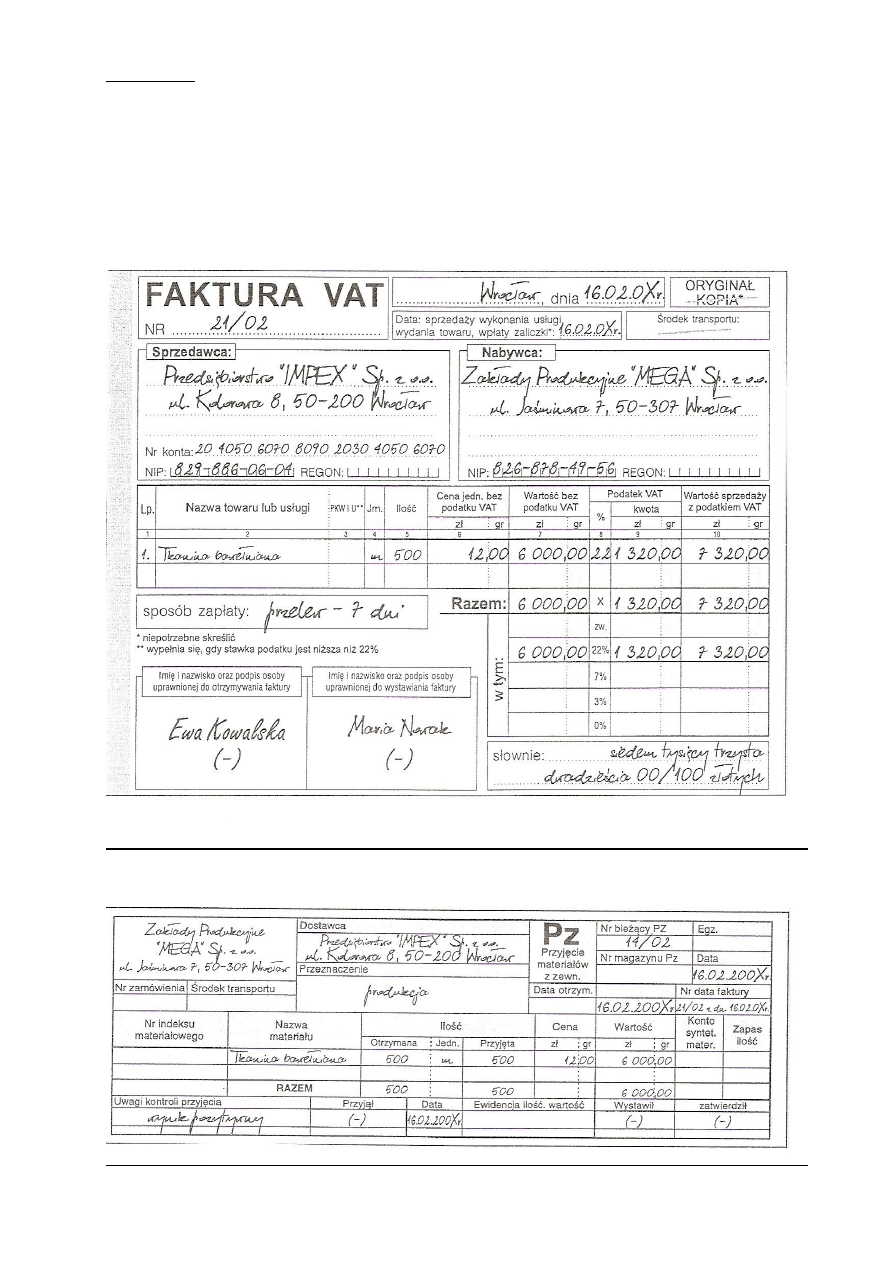

Ćwiczenie 27

Zakłady Produkcyjne „MEGA” Sp. zo.o. we Wrocławiu zakupiły od Przedsiębiorstwa Produkcyjnego

„IMPEX” Sp. zo.o. we Wrocławiu dnia 16.02.0Xr. 500 m tkaniny bawełnianej w cenie 12 zł/m. Zakup

udokumentowano fakturą VAT nr 21/02. Zakupiona tkanina w ilości zgodnej z fakturą została przyjęta do

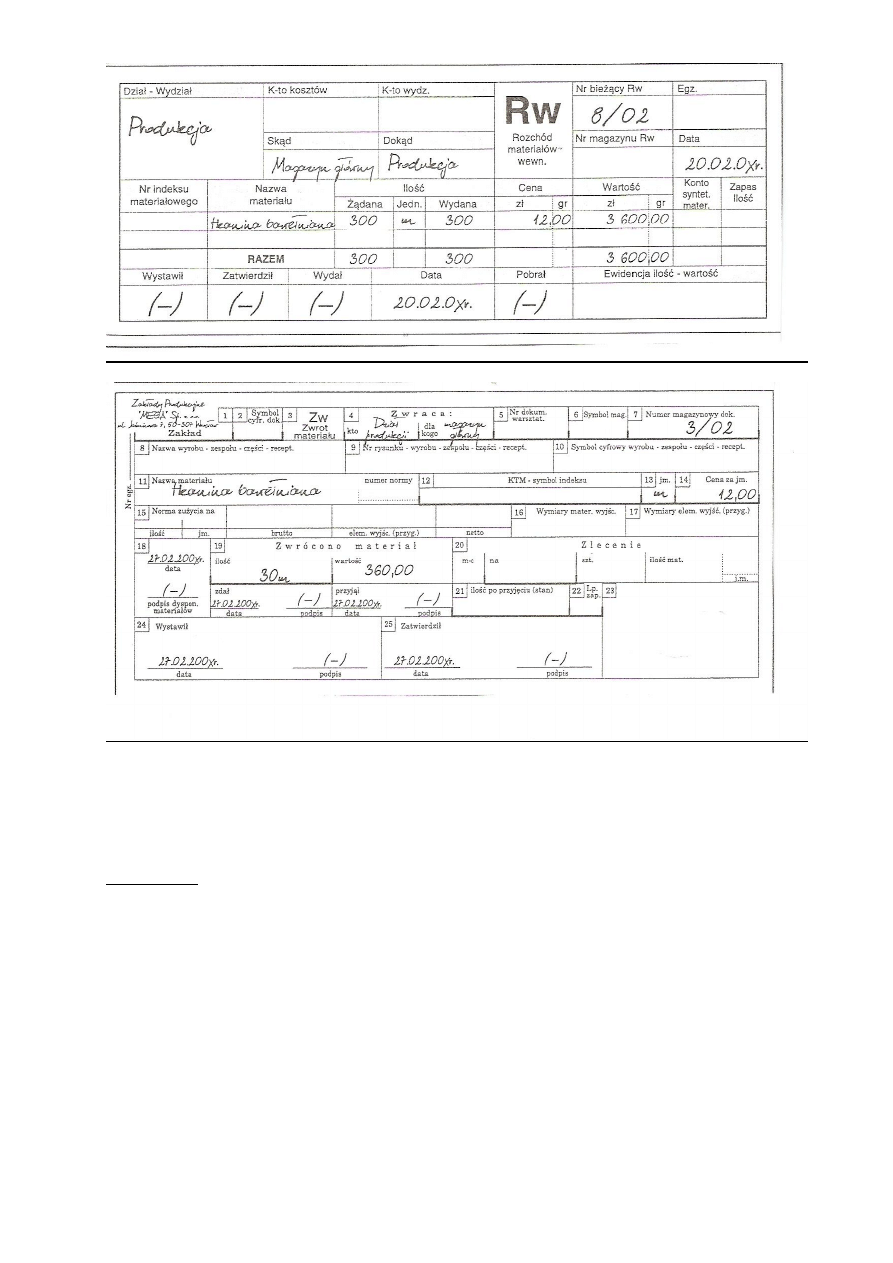

magazynu w dniu zakupu na podstawie Pz nr 14/02. Dowodem Rw nr 8/02 z dnia 20.02.200Xr.

udokumentowano rozchód 300 m tkaniny do zużycia. W dniu 27.02.200Xr. na podstawie Zw nr 3/02

zwrócono z produkcji do magazynu 30 m tkaniny niezużytej w produkcji.

Zaksięguj wystawione dokumenty.

43

Ćwiczenie 28

Wartośd zakupionych materiałów przyjętych do magazynu w cenie ewidencyjnej wynosi 5500 zł,

ustalone odchylenia Dt od cen ewidencyjnych przypadające na zakupione materiały wynoszą 400 zł.

Należy wprowadzid na konta wykazane obroty oraz ustalid wartośd materiałów w magazynie

w rzeczywistej cenie zakupu.

44

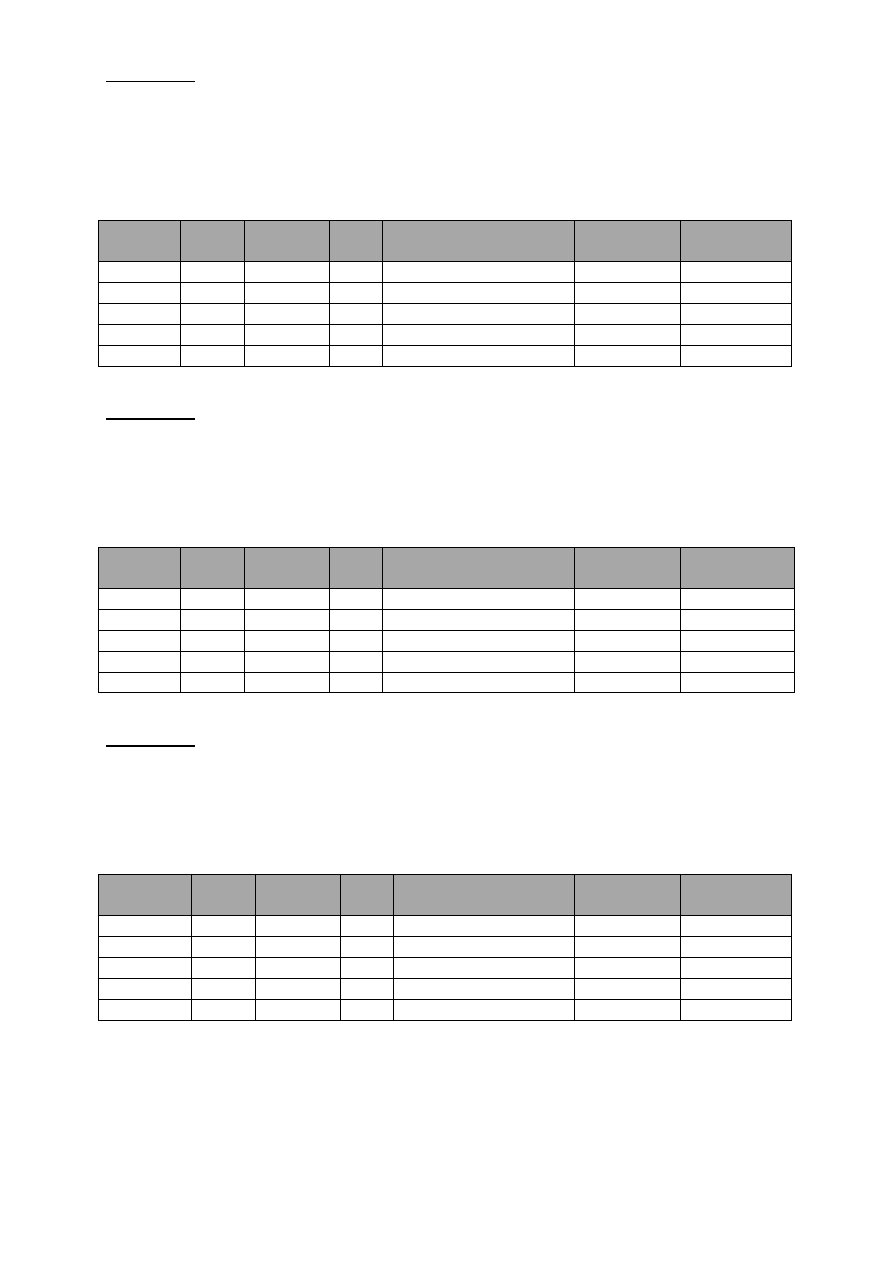

Ćwiczenie 29

Firma „Marek Piegus i S-ka” prowadzi ewidencję magazynową materiałów w oparciu o metodę FIFO

(First In First Out – Pierwsze Weszło Pierwsze Wyszło).

Dokonad wartościowego i ilościowego ujęcia stanu magazynowego po każdej operacji oraz kosztowego

rozchodów materiałów w bieżącym okresie na podstawie poniższych informacji:

Opis

zdarzenia

Data

Zakres

ilościowy

Cena

Wartośd wg wyceny

Stan zapasu

ilościowy

Stan zapasu

wartościowy

Dostawa

02.12

400 kg

2,50

Dostawa

10.12

300 kg

2,00

Rozchód

21.12

500 kg

Dostawa

23.12

200 kg

1,50

Rozchód

25.12

350 kg

Ćwiczenie 30

Firma „Marek Piegus i S-ka” prowadzi ewidencję magazynową materiałów w oparciu o metodę LIFO

(Last In First Out – Ostatnie Weszło Pierwsze Wyszło).

Dokonad wartościowego i ilościowego ujęcia stanu magazynowego po każdej operacji oraz kosztowego

rozchodów materiałów w bieżącym okresie na podstawie poniższych informacji:

Opis

zdarzenia

Data

Zakres

ilościowy

Cena

Wartośd wg wyceny

Stan zapasu

ilościowy

Stan zapasu

wartościowy

Dostawa

02.12

400 kg

2,50

Dostawa

10.12

300 kg

2,00

Rozchód

21.12

500 kg

Dostawa

23.12

200 kg

1,50

Rozchód

25.12

350 kg

Ćwiczenie 31

Firma „Marek Piegus i S-ka” prowadzi ewidencję magazynową materiałów w oparciu o metodę ceny

średnie ważonej aktualizowanej przed każdym rozchodem.

Dokonad wartościowego i ilościowego ujęcia stanu magazynowego po każdej operacji oraz kosztowego

rozchodów materiałów w bieżącym okresie na podstawie poniższych informacji:

Opis

zdarzenia

Data

Zakres

ilościowy

Cena

Wartośd wg wyceny

Stan zapasu

ilościowy

Stan zapasu

wartościowy

Dostawa 1

02.12

400 kg

2,50

400 kg

Dostawa 2

10.12

300 kg

2,00

700 kg

Rozchód

21.12

500 kg

200 kg

Dostawa 3

23.12

200 kg

1,50

400 kg

Rozchód

25.12

350 kg

50 kg

45

Ćwiczenie 32

Ustal wartośd koocową zapasu materiałów w magazynie firmy „Beata” na koniec miesiąca

rozliczeniowego jeśli księgowośd materiałową prowadzimy w stałych cenach ewidencyjnych.

W bieżącym miesiącu miały miejsce następujące operacje gospodarcze:

1) PZ – przyjęto dostawę materiałów od firmy „Neon” (3 200 kg × 6,00 zł/kg) - ………….

2) Fa VAT – wystawiona przez firmę „Maxio” za materiały:

a) wartośd netto (800 kg w cenie 5,00zł/kg) - ………….

b) podatek VAT wg stawki 22% - ………….

c) wartośd fakturowana brutto - ………….

3) Fa VAT – wystawiona przez firmę „Olimus” za materiały:

a) wartośd netto (600 kg w cenie 5,50zł/kg) - ………….

b) podatek VAT wg stawki 22% - ………….

c) wartośd fakturowana brutto - ………….

4) Pz – przyjęto dostawę materiałów od firmy „Olimus” w ilości zgodnej z Fa VAT - ………….

5) Pz – przyjęto materiały od firmy „Polcam” (400 kg w cenie 6,00 zł/kg) - ………….

6) KW – zapłacono gotówką za transport materiałów zgodnie z wystawionym rachunkiem

firmie nie będącej płatnikiem podatku VAT - 1 250,-

Ćwiczenie 33

Wprowadź podane informacje o stanach początkowych wybranych kont a następnie zaksięguj poniższe

operacje gospodarcze wiedząc, ze jednostka prowadzi zapisy księgowe systemem stałych cen

ewidencyjnych.

Ponoszone koszty związane z procesem zaopatrzenia są na bieżąco przeksięgowywane

w ciężar konta „Koszty zakupu” za pośrednictwem konta operacyjnego „Rozliczenie kosztów”.

Jednostka gospodarcza posiadała na początek okresu zapas materiałów o wartości w cenie ewidencyjnej

24000 zł, odchylenia kredytowe od cen ewidencyjnych materiałów wyniosły 1800 zł, koszty zakupu

materiałów 1200 zł, stan gotówki w kasie firmy wynosi 14000 zł.

Jednocześnie wiadomo, że w ubiegłym okresie otrzymano od dostawcy „A” fakturę na 12000 szt.

materiału „a” w cenie jednostkowej 2,00 zł (dostawy materiałów do kooca okresu nie otrzymano),

przyjęto natomiast dostawę materiału „b” 1500 szt. od dostawcy „B” wycenioną na 3,00 zł za jednostkę.

W bieżącym miesiącu miały miejsce następujące operacje gospodarcze:

1) Otrzymano fakturę od dostawcy „B” (przyjęto materiały w ub. miesiącu):

a) wartośd zakupu netto (1 600 szt. w cenie 2,50 zł/szt. ) - ………….

b) podatek VAT związany z zakupem 7% - ………….

c) wartośd zakupu brutto - ………….

2) Przeksięgowano odchylenia od cen ewidencyjnych dotyczące dostawy - ………….

3) Zapłacono gotówką za prace rozładunkowe zgodnie z umową dzieło:

a) wartośd prac rozładunkowych brutto - 1 200,-

b) koszty uzyskania przychodów 50%

c) podatek dochodowy naliczony w związku z umową o dzieło - ………….

d) kwota wynagrodzenia netto wypłacona pracownikowi - ………….

4) Rozliczono koszt prac rozładunkowych - ………….

5) Otrzymano fakturę od dostawcy „C”:

a) wartośd zakupu netto (1 500 szt. w cenie 2,40 zł/szt.) - ………….

b) podatek VAT związany z zakupem 7% - ………….

c) wartośd zakupu brutto - ………….

6) Przesłano notę księgową do dostawcy „B” z powodu zawyżenia ilości materiału na fakturze:

a) wartośd zawyżenia netto - ………….

b) wartośd zawyżenia podatku VAT - ………….

c) wartośd zakupu brutto - ………….

46

7) Dostawca „B” uznał notę księgowa i przysłał fakturę korygującą VAT:

8) Wartośd korekty netto - ………….

a) wartośd korekty podatku VAT - ………….

b) wartośd korekty brutto - ………….

9) Strono czerwone anulujące zapisy dokonane własną notą księgową:

a) strono wartości netto - ………….

b) strono wartości zawyżenia podatku VAT - ………….

c) strono zawyżenia wartości brutto - ………….

10) Zapłacono gotówką za polisę ubezpieczeniową materiałów w transporcie - 500,-

11) Rozliczono koszty ubezpieczenia - ………….

Ćwiczenie 34

Nanieś salda początkowe na konta:

„Materiały” - 24 000,-

„Odchylenia od cen ewidencyjnych materiałów” – Dt - 1 800,-

„Koszty zakupu” - 3 600,-

Zaksięguj operację tylko w zespole 4:

1) Rw – wydano materiały do zużycia - 7 350,-

Na podstawie informacji ujętych w ewidencji księgowej oblicz i zaksięguj wartośd rozliczonych:

a) odchyleo od cen ewidencyjnych materiałów

b) kosztów zakupu

przypadających na rozchodowane w bieżącym okresie materiały.

Wskaźnik narzutu odchyleo od cen ewidencyjnych = …………………………………………………………………

Wskaźnik narzutu kosztów zakupu = ……………………………………………………………………………..

Narzut odchyleo od cen ewidencyjnych =……………………………………………………………………………….

Narzut kosztów zakupu = …………………………………………………………………………….

Ćwiczenie 35

W Zakładach Produkcyjnych „ROMA” Sp. z o.o. ul. Kręta 15, 50-600 Wrocław, salda kont na dzieo

1.01.0Xr. wynoszą:

„Środki trwałe” - 50 000,-

„Umorzenie środków trwałych” - 10 000,-

„Materiały” - 28 000,-

„Odchylenia od cen ewidencyjnych materiałów” – Dt - 2 224,-

„Rozliczenia międzyokresowe kosztów zakupu” - 3 532,-

„Rachunek bieżący” - 39 000,-

„Rozrachunki z odbiorcami i dostawcami” – zobowiązania - 4 600,-

„Kredyty bankowe” - 24 000,-

„Rozliczenie zakupu” – materiały w drodze od dostawcy „A” - 22 000,-

„Kasa” - 560,-

„Kapitał udziałowy” - 106 000,-

Ewidencja materiałów przechowywanych w magazynie prowadzona jest w stałych cenach

ewidencyjnych.

Operacje gospodarcze stycznia:

1) Pz – przyjęto od dostawcy „A” materiały do magazynu - 21 000,-

2) PK – rozliczenie zakupu materiałów otrzymanych od dostawcy „A” - 1 000,-

47

3) Faktura VAT za zakupione materiały od dostawcy „C”

a) wartośd netto 1 000 szt. po 6,50/szt. - 6 500,-

b) usługa transportowa - 900,-

c) podatek VAT 22% - 1 628,-

d) wartośd brutto - 9 028,-

4) Pz – przyjęto od dostawcy „C” materiały od magazynu 1 000 szt. po 6,40 zł/szt. - 6 400,-

5) PK – rozliczenie zakupu materiałów:

a) wyksięgowanie odchyleo od cen ewidencyjnych materiałów - 100,-

b) wyksięgowanie kosztów zakupu - 900,-

6) Faktura VAT za zakupione za gotówkę materiały biurowe

- materiały przekazano do księgowości

a) wartośd netto - 320,-

b) podatek VAT 22% - 70,40

c) wartośd brutto - 390 ,40

7) Zaksięgowanie dowodów Rw – wydano materiały do produkcji - 16 000.-

8) Faktura VAT za zakupione od dostawcy „B” materiały

a) wartośd netto 200 szt. po 9 zł/szt - 1 800,-

b) podatek VAT 22% - 396,-

c) wartośd brutto - 2 196,-

Dostawy materiałów od dostawcy „B” do kooca miesiąca nie otrzymano.

9) PK – narzut odchyleo od cen ewidencyjnych materiałów przypadających na materiały zużyte

w produkcji - 960,-

11) PK – narzut kosztów zakupu przypadający na materiały zużyte w produkcji - 1 280,-

12) Wb – spłata zobowiązao wobec dostawcy „C” - 9 028,-

Polecenia

1) Sporządź bilans otwarcia na dzieo 1.01.0Xr.

2) Otwórz konta i zaksięguj operacje gospodarcze stycznia.

3) Zamknij konta bilansowe i wykaż je w bilansie na dzieo 31.01.0Xr.

Ćwiczenie 36

Ewidencja materiałów prowadzona jest w cenie rzeczywistej zakupu. Stany początkowe zapasów

materiałowych na 01.08.200Xr. stanowią:

jabłka 300 kg po 1.10 zł/kg

gruszki 500 kg po 2,20 zł/kg

śliwki 400 kg po 1,70 zł/kg

Na podstawie Pz nr 1 z dnia 04.08.200Xr. przyjęto do magazynu:

jabłka 400 kg po 1.10 zł/kg

gruszki 200 kg po 2,20 zł/kg

śliwki 100 kg po 1,70 zł/kg

W dniu 05.08.200Xr. na podstawie Rw nr 1 wydano do magazynu:

jabłka 250 kg po ………… zł/kg

gruszki 300 kg po ………… zł/kg

śliwki 100 kg po ……….. zł/kg

Przeprowadź ewidencję stanu początkowego materiałów, przychodów i rozchodów w ujęciu

wartościowym, ilościowym i ilościowo-wartościowym. Dokonaj uzgodnienia ewidencji.

48

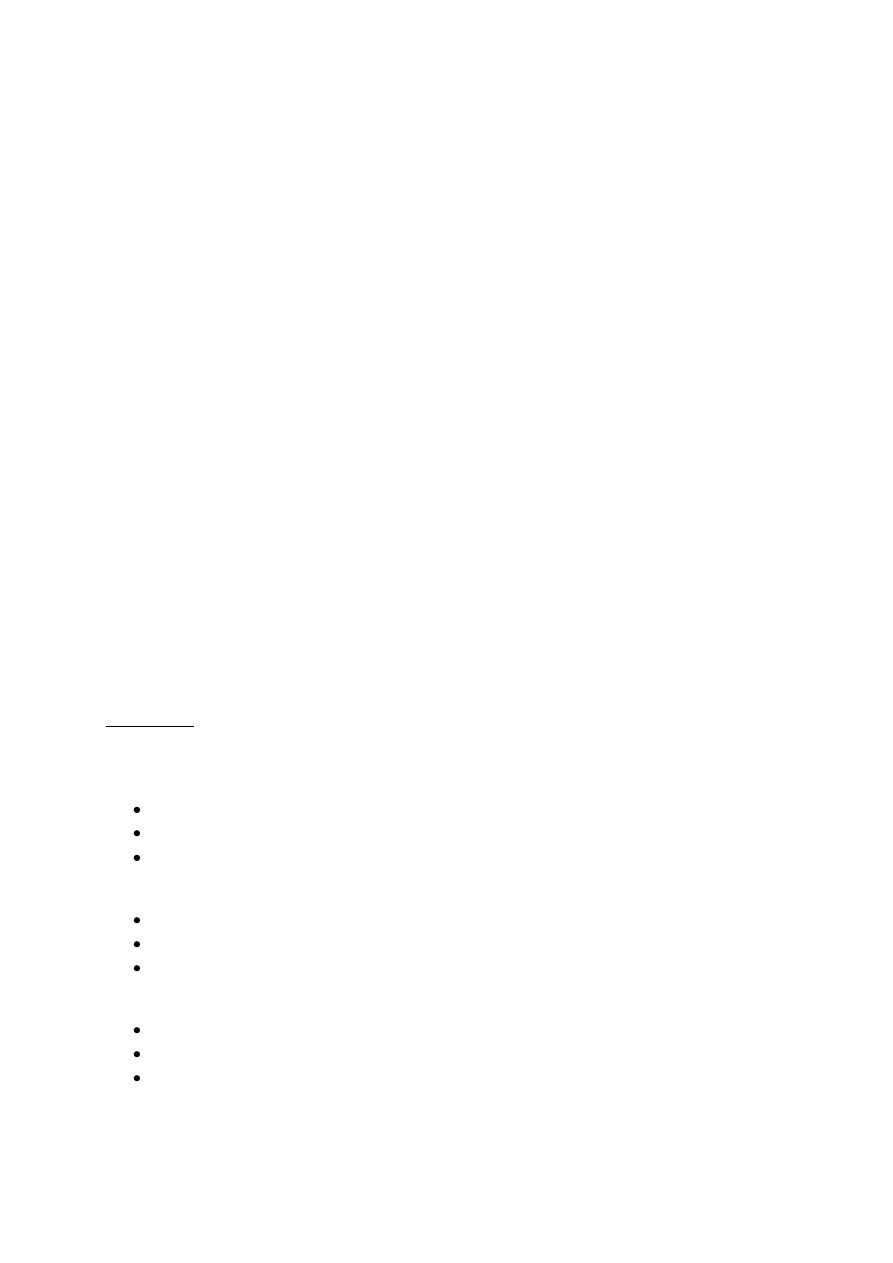

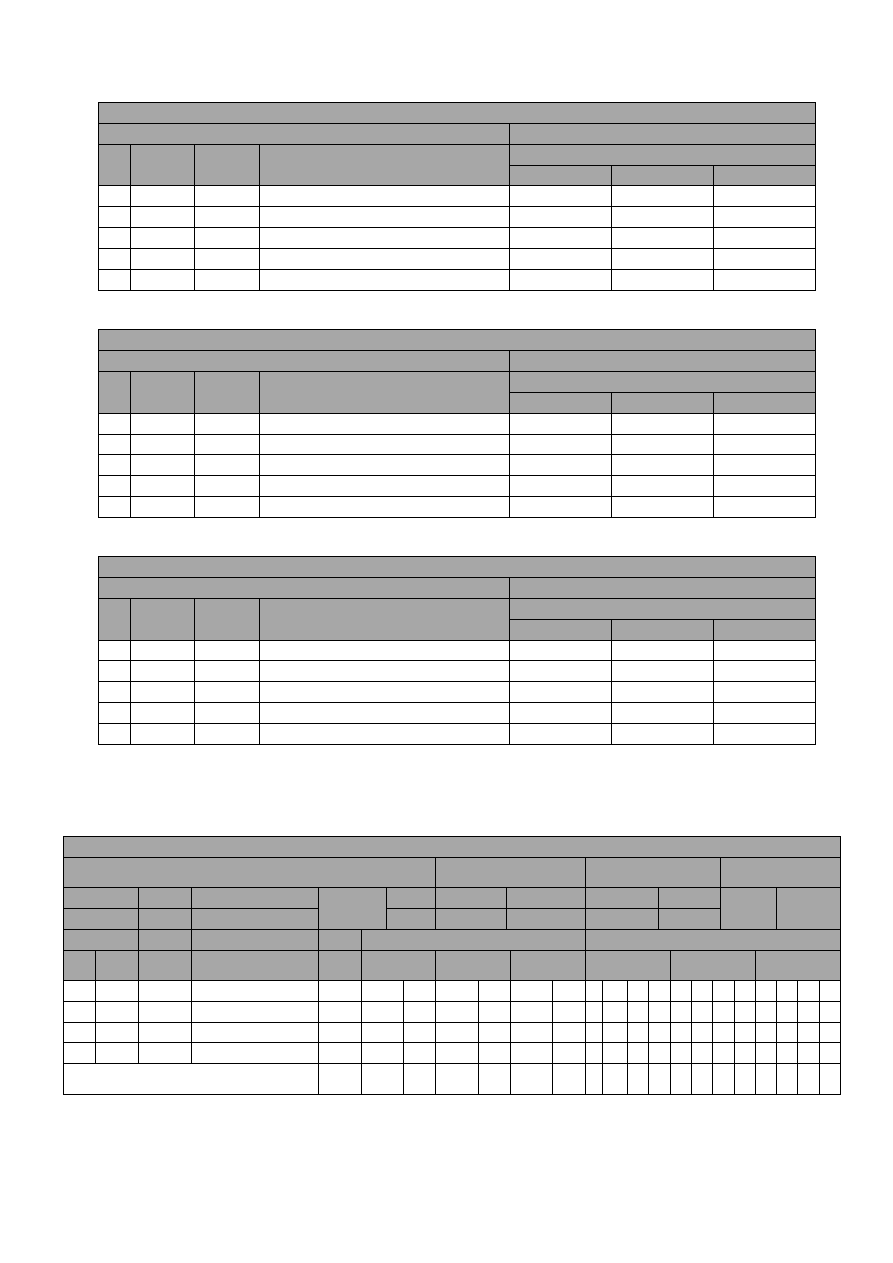

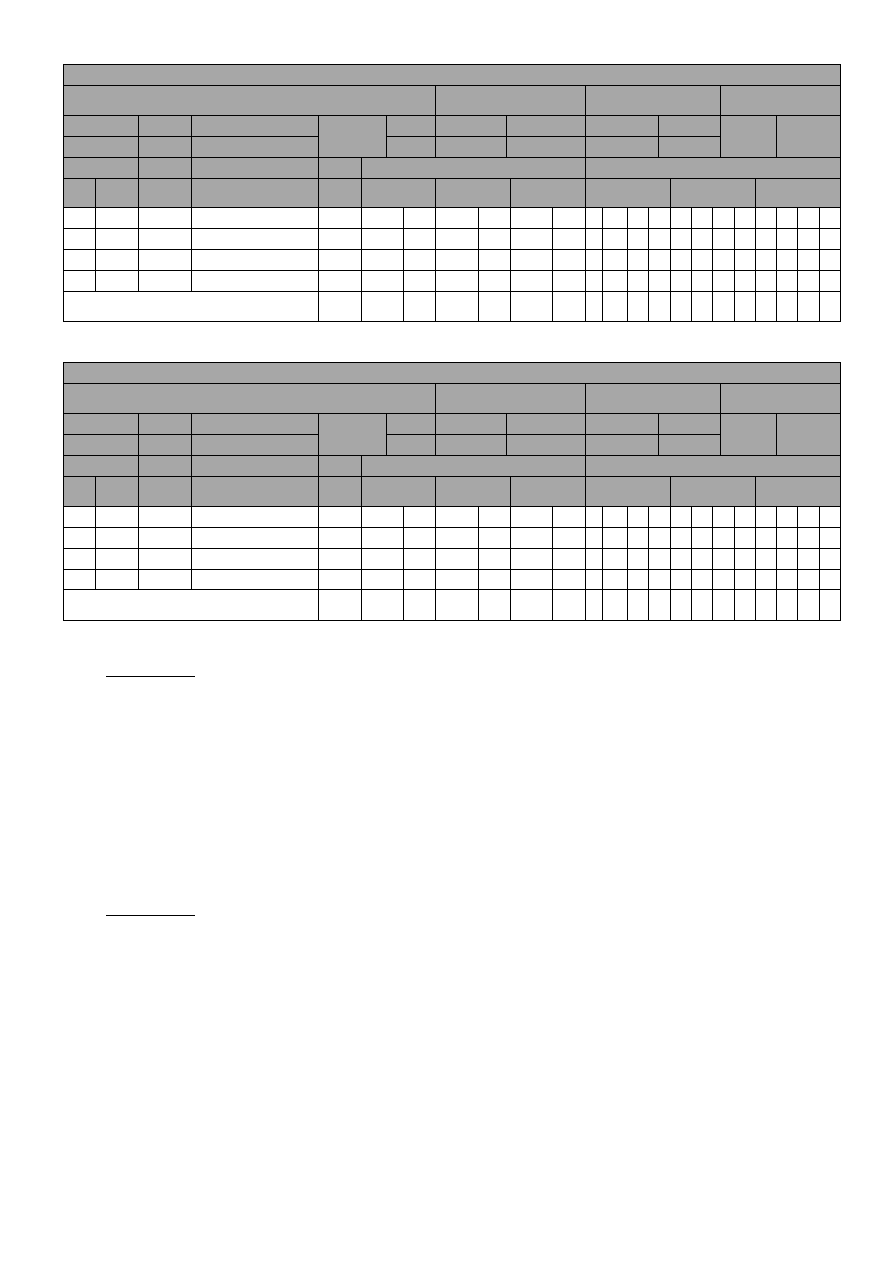

Ewidencja ilościowa.

Karta ewidencji ilościowej

Nazwa materiału ……………………………………………

Jednostka miary …………………………….

Lp

Data

Dowód

Treśd

Ilośd

przychód

rozchód

zapas

Karta ewidencji ilościowej

Nazwa materiału ……………………………………………

Jednostka miary …………………………….

Lp

Data

Dowód

Treśd

Ilośd

przychód

rozchód

zapas

Karta ewidencji ilościowej

Nazwa materiału ……………………………………………

Jednostka miary …………………………….

Lp

Data

Dowód

Treśd

Ilośd

przychód

rozchód

zapas

Ewidencja ilościowo-wartościowa.

Karta ewidencji ilościowo-wartościowej

Nazwa towaru

Materiału, przedmiotu………………………………………………………………………..

Nazwa lub numer

magazynu ……………………..

Jednostka miary …………

Symbol ………………….

Okres

ko

n

to

st

ro

n

a

Zużycie

Norma

Ilośd

Wartośd

Lp

Data

Dowód

Treśd

Z przenie-

sienia

Przychód

Rozchód

Zapas

Przychód

Rozchód

Stan

Karta kontowa materiałowa

ilościowo-wartościowa

Do

przenie-

sienia

49

Karta ewidencji ilościowo-wartościowej

Nazwa towaru

Materiału, przedmiotu………………………………………………………………………..

Nazwa lub numer

magazynu ……………………..

Jednostka miary …………

Symbol ………………….

Okres

ko

n

to

st

ro

n

a

Zużycie

Norma

Ilośd

Wartośd

Lp

Data

Dowód

Treśd

Z przenie-

sienia

Przychód

Rozchód

Zapas

Przychód

Rozchód

Stan

Karta kontowa materiałowa

ilościowo-wartościowa

Do

przenie-

sienia

Karta ewidencji ilościowo-wartościowej

Nazwa towaru

Materiału, przedmiotu………………………………………………………………………..

Nazwa lub numer

magazynu ……………………..

Jednostka miary …………

Symbol ………………….

Okres

ko

n

to

st

ro

n

a

Zużycie

Norma

Ilośd

Wartośd

Lp

Data

Dowód

Treśd

Z przenie-

sienia

Przychód

Rozchód

Zapas

Przychód

Rozchód

Stan

Karta kontowa materiałowa

ilościowo-wartościowa

Do

przenie-

sienia

Ćwiczenie 37

Nanieś salda początkowe na konta:

„Materiały” - 50 000,-

„Rozliczenie zakupu” – Dt - 600,-

Zaksięguj operację gospodarczą:

1) PK - trwała utrata wartości użytkowej materiałów - 100,-

Wykaż w bilansie materiały.

Ćwiczenie 38

Przedsiębiorstwo Produkcyjne „MARKO” dokonało zakupu materiałów od Przedsiębiorstwa

Produkcyjnego „APAL”, 56-300 Wrocław, ul. Długa 26, NIP 327-264-12-18.

1) Fa VAT nr 3/0X z dnia 05.01.200Xr. za zakupione materiały służące sprzedaży opodatkowanej

a) wartośd netto 200,-

b) podatek VAT 22% 44,-

c) wartośd brutto 244,-

2) Fa VAT nr 9/0X z dnia 09.01.200Xr. za zakupione materiały służące sprzedaży opodatkowanej

a) wartośd netto 100,-

b) podatek VAT 7% 7,-

c) wartośd brutto 107,-

50

3) Fa VAT nr 15/0X z dnia 18.01.200Xr. za zakupione materiały, za które nie przysługuje odliczenie

podatku

a) wartośd netto 150,-

b) podatek VAT 22% 33,-

c) wartośd brutto 183,-

4) Fa VAT nr 27/0X z dnia 27.01.200Xr. za zakupione materiały objęte stawką podatku VAT 0%

a) wartośd netto 30,-

b) podatek VAT 0% 0,-

c) wartośd brutto 30,-

Ujmij zakupy materiałów w rejestrze zakupów VAT.

Rejestr VAT zakupu

Wyszukiwarka

Podobne podstrony:

obrot materialowy zad

wyklad 4 - Obrot materialowy - zagadnienia wstpne, Szkolne, UG, Semestr III, Rachunkowość finansowa

Obrót towarowy i materiałowy w przedsiębiorstwue

geriatria p pokarmowy wyklad materialy

Materialy pomocnicze prezentacja maturalna

Problemy geriatryczne materiały

Wstęp do psychopatologii zaburzenia osobowosci materiały

material 7

Prez etyka materiały1

Prez etyka materialy7

Med Czyn Rat1 Ostre zatrucia Materialy

Cząsteczkowa budowa materii

Materiały dla studentów ENDOKRYNOLOGIA

Materiały organiczne

wyk1 09 materiał

więcej podobnych podstron