ROZDZIAŁ

1

Istota budżetu zadaniowego w Polsce

oraz podstawy metodyczne

Autorzy uznają

1

, że istotą budżetu zadaniowego jest wprowadzenie za-

rządzania wydatkami publicznymi poprzez cele odpowiednio skonkretyzo-

wane i zhierarchizowane, na rzecz osiągania określonych efektów, mierzo-

nych za pomocą ustalonego systemu mierników.

Budżet zadaniowy pozwala na ustalenie, które zadania są najważniejsze dla

realizacji określonych celów oraz za pomocą mierników ukazuje, w jakim stop-

niu zostały one wykonane – por. rys. 1.1.

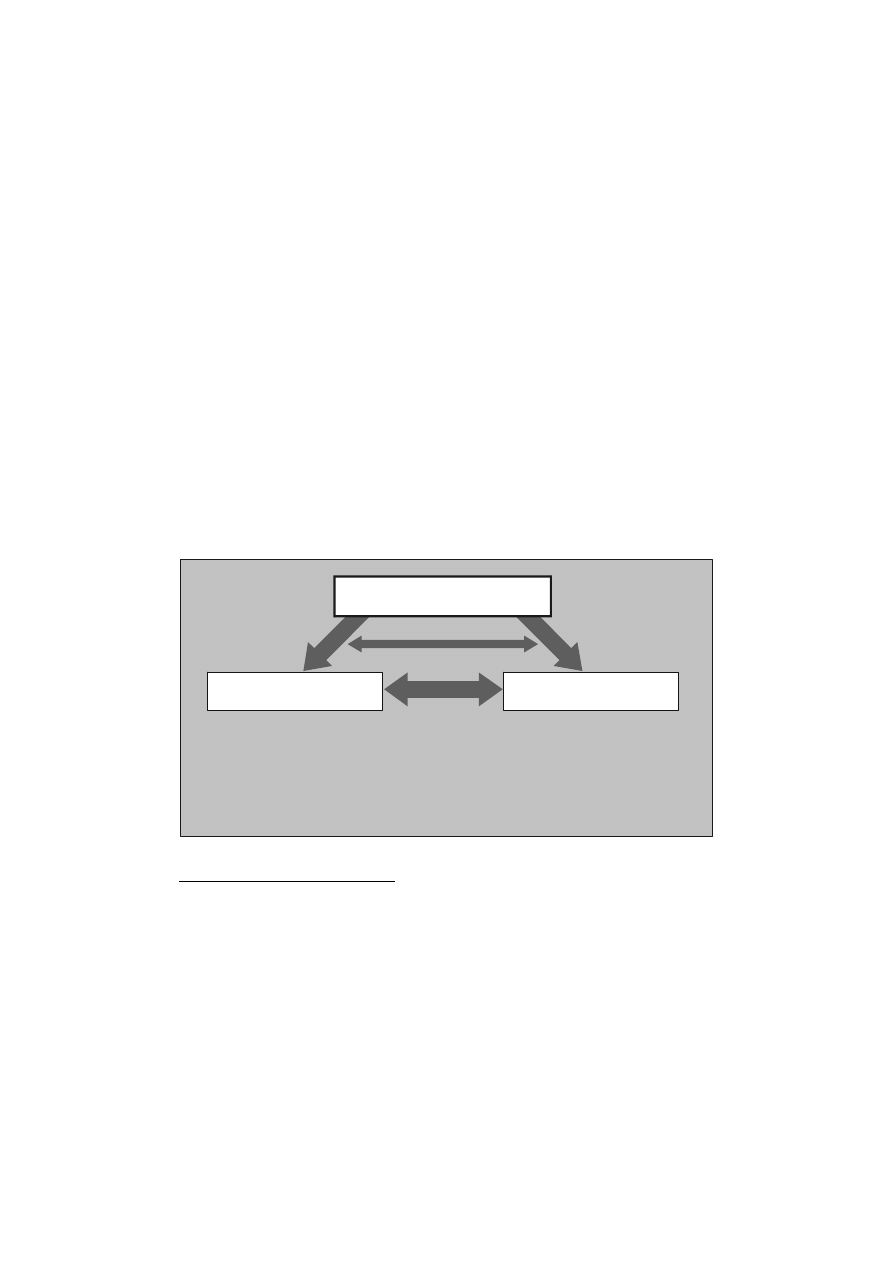

Rysunek 1.1. Budżet zadaniowy jako narzędzie polityki

Źródło: Opracowanie własne.

1

Lubińska T., Lozano Platonoff A., Strąk T., Budżet zadaniowy – racjonalność-przejrzystość-

-skuteczność, Ekonomista 2006, nr 5, s. 647.

politics

policy

– minister finansów

– ministrowie, wojewodowie

i kierownicy urzędów centralnych

– Sejm

– Senat

– Prezydent RP

– obywatele

– minister finansów

– ministrowie, wojewodowie

i kierownicy urzędów centralnych

czytelna informacja

dla polityków i obywateli

Budżet zadaniowy

podsektora rządowego

narzędzie zarządzania

zadaniami publicznymi

Część II Budżet zadaniowy w Polsce – istota, struktura, metodyka

42

Budżet zadaniowy (BZ) w swej ścisłej formule dotyczy budżetu po stronie

wydatków. Dotyczy więc najważniejszego aktu prawnego uchwalanego przez

parlament, którym jest ustawa budżetowa. Wydatki budżetu państwa, a w szer-

szej formule – wydatki publiczne, w budżecie zadaniowym uporządkowane są

tak, aby znajdowały odniesienie do odpowiednich zadań, celów i mierników.

Ministerstwa oraz urzędy centralne (publiczne) identyfikowane są w budżecie

zadaniowym w następujących wymiarach:

1. Jakie zadania wykonują ministerstwa i urzędy centralne?

2. Jakie wydatki przeznacza społeczeństwo na poszczególne zadania?

3. Jakie cele mają być osiągnięte?

4. Jakie efekty (wyniki) mają przynieść zamierzone cele?

5. W jakim stopniu udało się doprowadzić do zamierzonych celów?

Odpowiedzi na te pytania dobrze wpisują się w standardy jawności i przej-

rzystości podane przez MFW

2

, w tym te, które dotyczą zadań i odpowiedzialności.

Pytania te stanowiły również ramy metodyczne dla BZ, sformułowane w postaci

zasad: przejrzystości, skuteczności i efektywności, konsolidacji wydatków

oraz wieloletniości

3

omawianych w kolejnych rozdziałach.

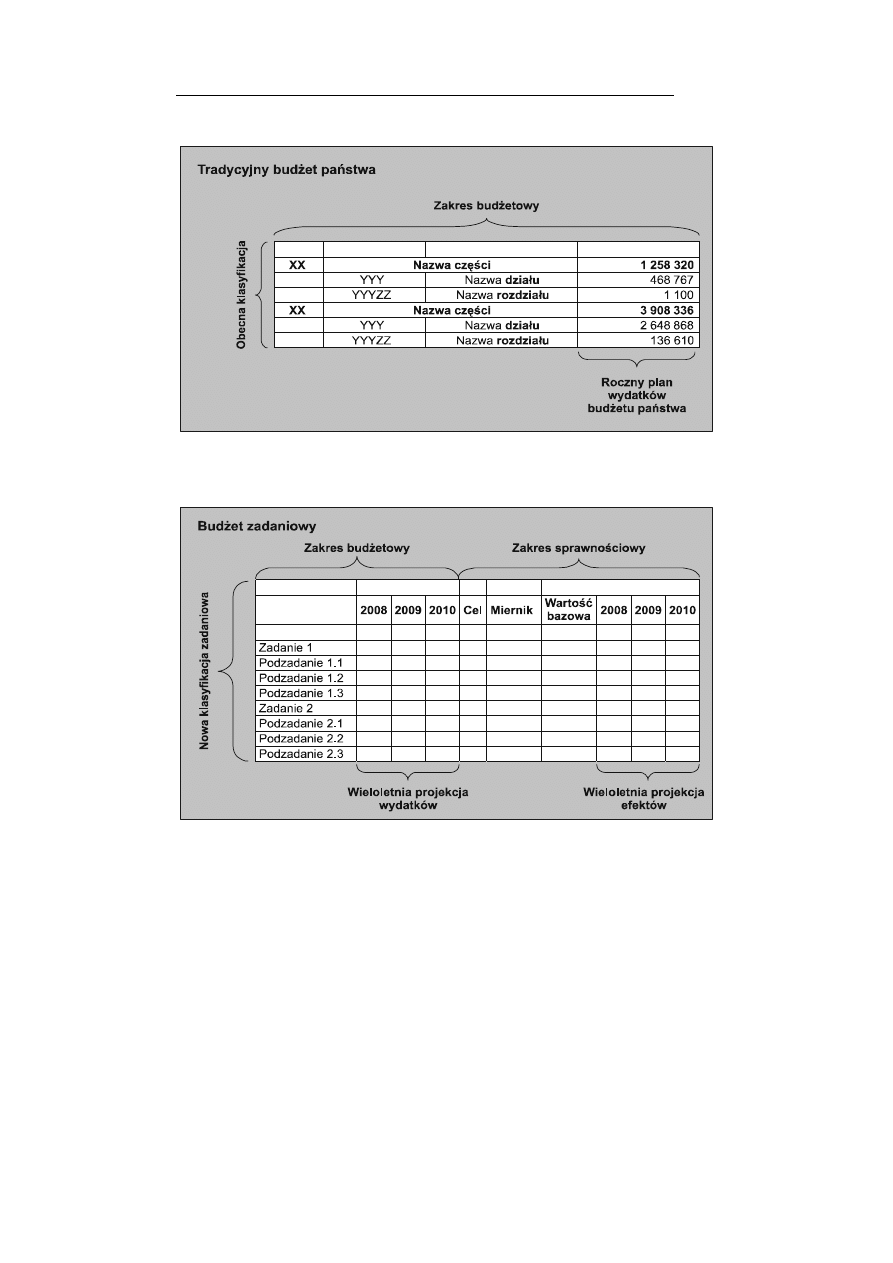

Budżet zadaniowy ze swej istoty jest szerszy od budżetu tradycyjnego – por.

rysunek 1.2, 1.3, 1.5. Budżet tradycyjny to plan wydatków. Wydatki te są skla-

syfikowane w odpowiednich podziałkach klasyfikacji budżetowej – częściach,

działach i rozdziałach.

Biorąc pod uwagę czytelność informacji o wydatkach budżetowych, plan

wydatków może być prezentowany w mniej lub bardziej szczegółowym układzie

klasyfikacji budżetowej. Sednem budżetu zadaniowego jest to, że jego zakres

jest szerszy od zakresu budżetu tradycyjnego o tzw. część zadaniową tzn.

o część, która informuje o tym, jakim celom służą wydatki publiczne i jakie

efekty uzyskuje się z nakładów publicznych (rysunek 1.3 i 1.5). Wydatki te mu-

szą być przypisane do odpowiednich zadań. Część zadaniowa budżetu umożli-

wia nowoczesne nim zarządzanie na wszystkich etapach procesu budżetowania.

Można tu wydzielić dwa etapy: etap tworzenia budżetu oraz etap realizacji bud-

żetu

4

.

2

„Code of Good Pratices on Fiscal Transparency” – dokument MFW z 1999 r. Dokument zo-

stał zaktualizowany w 2007 roku. http://www.imf.org/external/np/mae/mft/code/index.htm [za:]

T. Lubińska, A. Lozano Platonoff, T. Strąk, Budżet zadaniowy – racjonalność-przejrzystość-

-skuteczność, Ekonomista 2006, nr 5, s. 649.

3

T. Lubińska (red.), Budżet zadaniowy w Polsce, Difin, Warszawa 2007, s. 32, Lubińska T.,

Lozano Platonoff A., Strąk T., Budżet zadaniowy – racjonalność-przejrzystość-skuteczność, Eko-

nomista 2006, nr 5.

4

J. Komorowski, Budżetowanie jako metoda zarządzania przedsiębiorstwem, Wydawnictwo

Naukowe PWN, Warszawa 1997, s. 18.

Rozdział 1 Istota budżetu zadaniowego w Polsce oraz podstawy metodyczne

43

Rysunek 1.2. Tradycyjny budżet państwa

Źródło: Opracowanie własne.

Rysunek 1.3. Budżet zadaniowy

Źródło: Opracowanie własne.

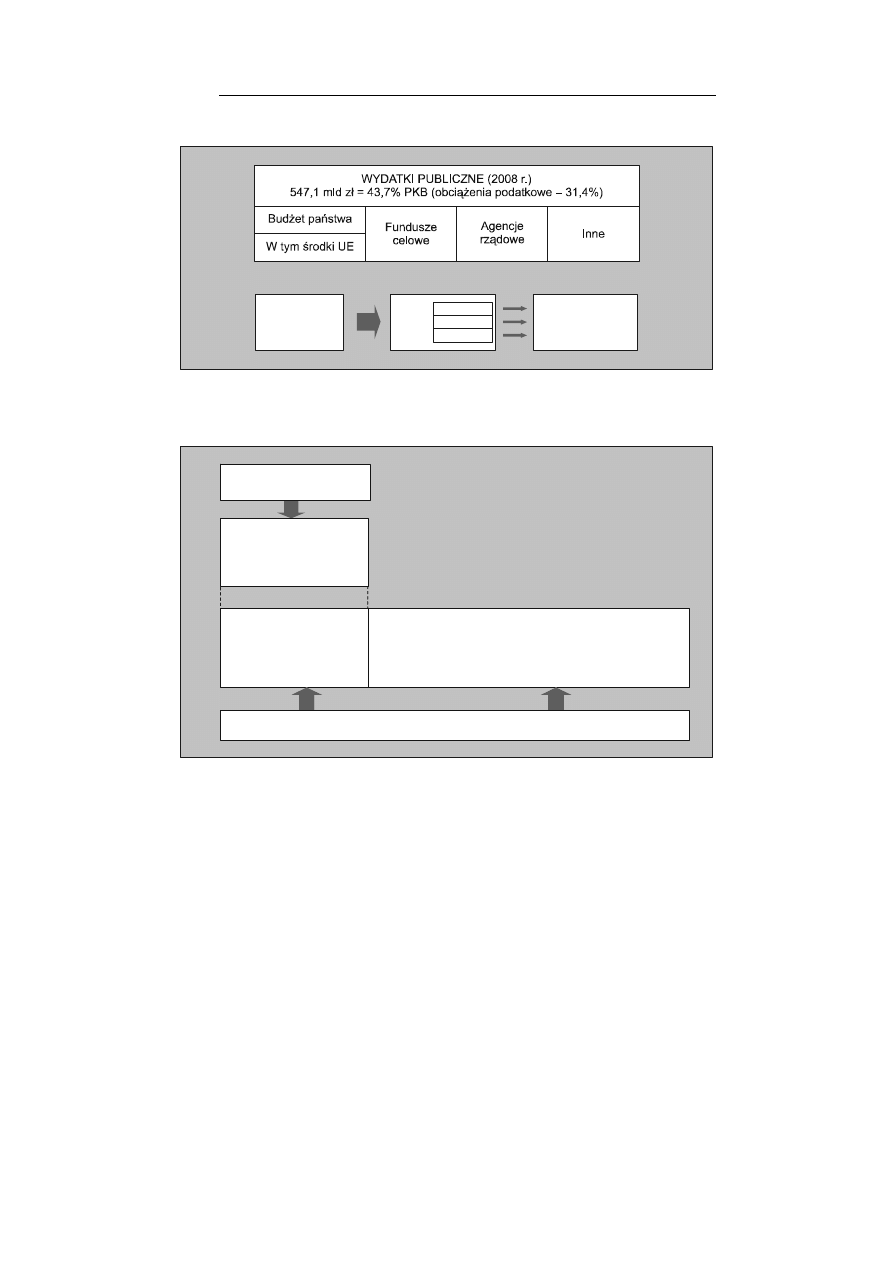

W przypadku konsolidacji wydatków przypisanych do zadań finansowanych

z kilku źródeł, budżet zadaniowy obejmuje wydatki budżetu państwa, funduszy

celowych i agencji rządowych oraz innych instytucji (por. rysunek 1.4).

Część II Budżet zadaniowy w Polsce – istota, struktura, metodyka

44

Rysunek 1.4. Skonsolidowane wydatki w budżecie zadaniowym

Źródło: Opracowanie własne.

Rysunek 1.5. Budżet zadaniowy a budżet tradycyjny

Źródło: Opracowanie własne.

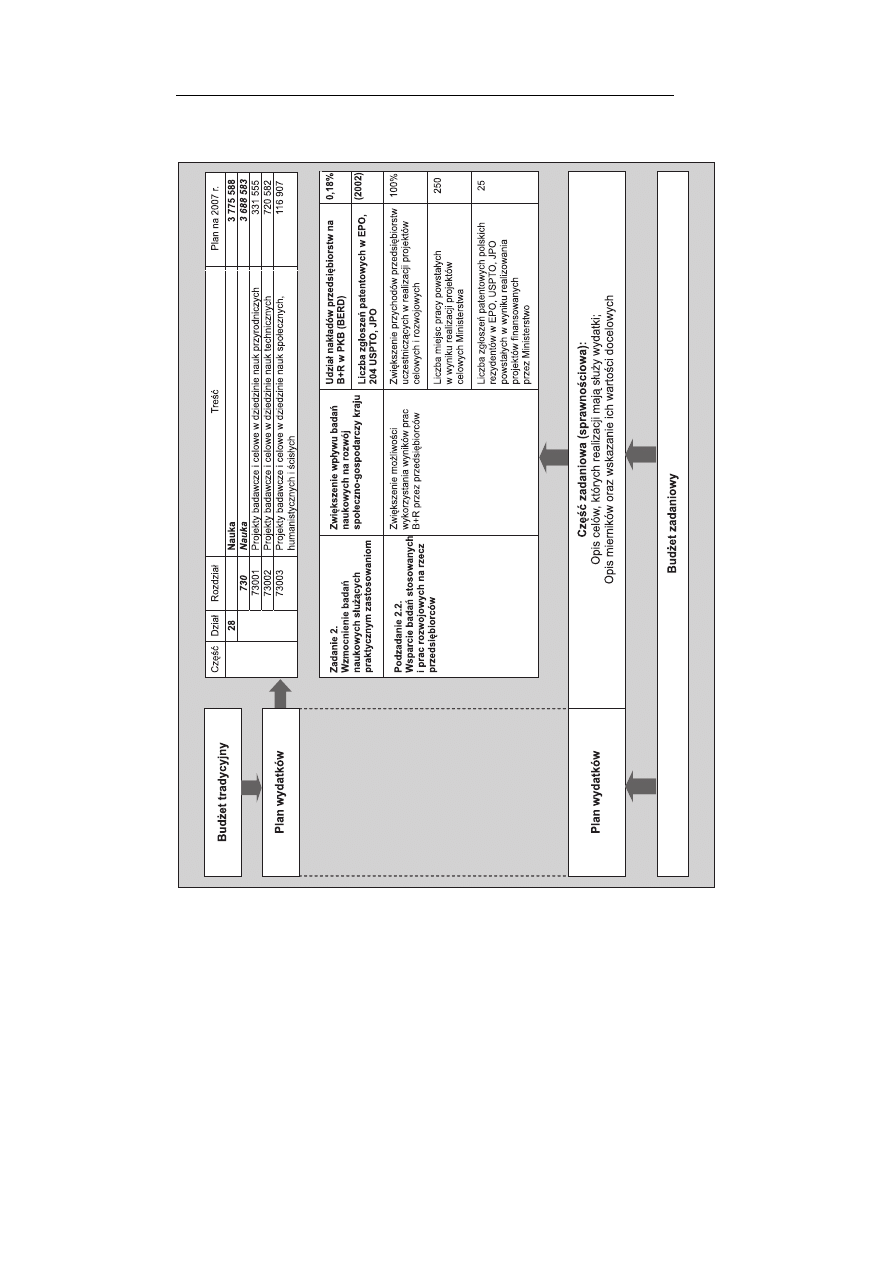

Rysunek 1.6 prezentuje przykład budżetu zadaniowego dla części „Nauka”

na tle budżetu tradycyjnego.

Budżet

zadaniowy

jakie

jakie

jakie

zadania

cele

efekty

Wsparcie

decyzji

o wydatkach

Plan wydatków

wg nowej klasyfikacji

zadaniowej

Część sprawnościowa:

celów

mierników

efekty

Opis

, których realizacji mają służyć wydatki;

Opis

oraz wskazanie ich wartości docelowych,

które pokazują

z nakładów publicznych

Budżet tradycyjny

Plan wydatków

wg klasyfikacji budżetowej:

część – dział – rozdział

Budżet zadaniowy

Rozdział 1 Istota budżetu zadaniowego w Polsce oraz podstawy metodyczne

45

Rysunek 1.6. Budżet zadaniowy a budżet tradycyjny na przykładzie fragmentu

budżetu zadaniowego dla części Nauka

Źródło: Opracowanie własne.

Część II Budżet zadaniowy w Polsce – istota, struktura, metodyka

46

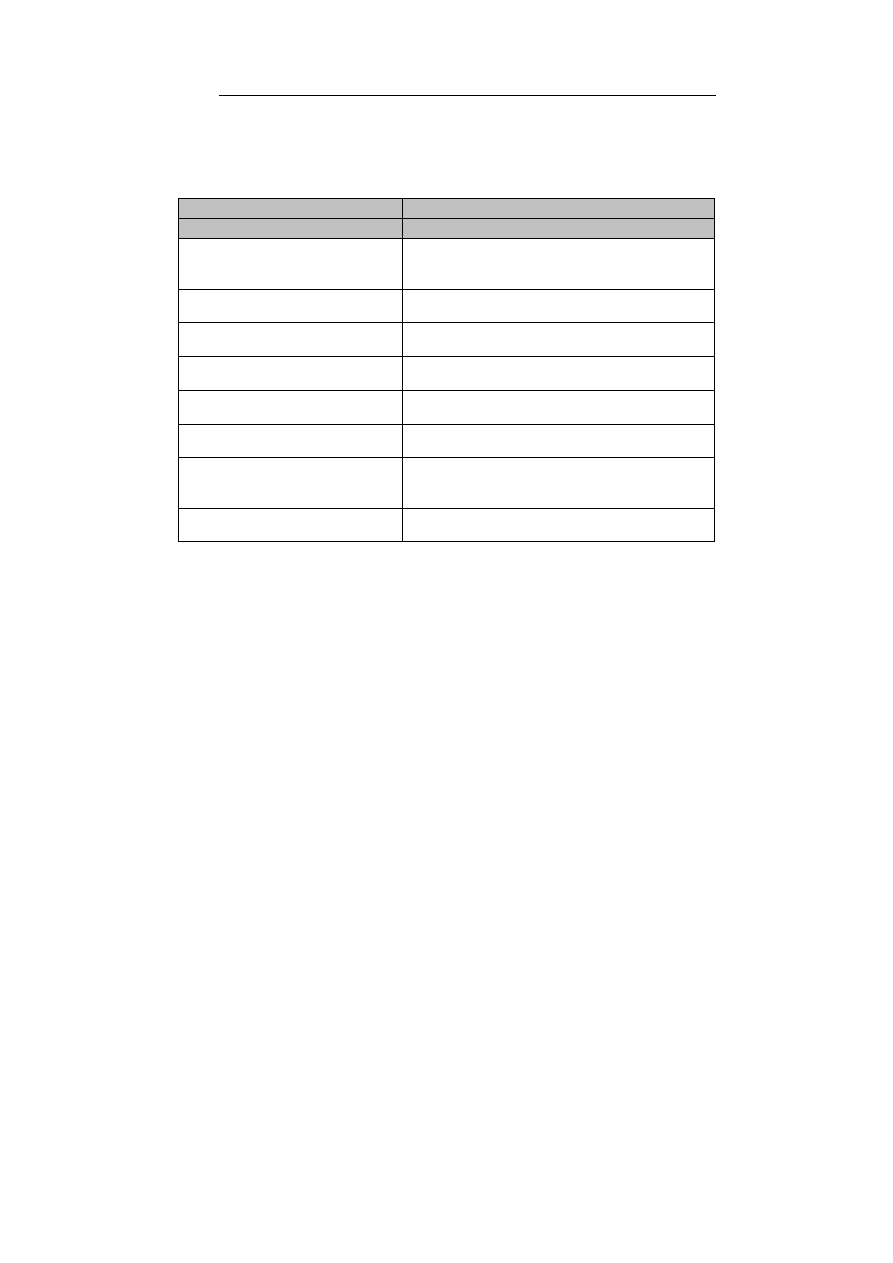

Tabela 1.1 przedstawia istotne dla koncepcji budżetu zadaniowego w Polsce

różnice między budżetem w układzie tradycyjnym a zadaniowym.

Tabela 1.1 Podstawowe charakterystyki budżetu tradycyjnego i zadaniowego

Budżet tradycyjny

Budżet zadaniowy

Narzędzie wydatkowania

Narzędzie rządzenia

Utrudnione powiązanie wydatków z

celami i zadaniami rządu – tradycyjna

klasyfikacja budżetowa

Umożliwia powiązanie wydatków z celami i zadania-

mi, co pozwala na funkcjonalne uporządkowanie wy-

datków według zadań – nowa klasyfikacja zadaniowa

Brak powiązania wydatków z katego-

riami skuteczności i efektywności

Zarządzanie wydatkami w kierunku zwiększenia sku-

teczności i efektywności poprzez system ewaluacji

Brak wieloletniej projekcji wydatków

na zadania

Długofalowe podejście – trzyletnia projekcja wydat-

ków dla dysponentów wg zadań

Brak integracji wydatków

Globalne podejście do wydatków sektora finansów

publicznych – konsolidacja wg zadań

Utrudniona hierarchizacja wydatków

Hierarchia wydatków i instrumentów według istotności

dla zadań rządu

Resortowe podejście Sprzyja

międzyresortowej współpracy w rządzie i pozo-

stałych instytucjach sektora publicznego

Brak czytelnej informacji o polityce

wydatkowej ministerstwa – niska

transparentność

Czytelna informacja o wydatkach w nowej klasyfikacji

zadaniowej – umożliwia komunikację ze społeczeń-

stwem

Ukierunkowuje dyskusję w Sejmie na

pojedyncze pozycje wydatkowe

Umożliwia merytoryczną dyskusję w Sejmie o zada-

niach rządu

Źródło: Opracowanie własne.

Opracowanie metodyki budżetu zadaniowego, czyli określenie zasad funk-

cjonowania nowego systemu budżetowego, wymagało wszechstronnej analizy

dotychczasowych doświadczeń w zakresie programowania budżetowego oraz

zarządzania przez cele w sektorze publicznym i prywatnym. Jednak należy pa-

miętać, iż nie jest możliwe bezpośrednie przeniesienie wzorców zagranicznych

na system budżetowy Polski. Systemy finansów publicznych w poszczególnych

państwach są bardzo różne. Różnice te są często bardzo głębokie. Wynikają one

z wieloletniej ewolucji systemów i ze znaczących odmienności systemów praw-

nych oraz w stylu rządzenia państwem, np. pomiędzy państwami o modelu

anglosaskim i państwami kontynentalnymi, między systemem o dużej autonomii

regionów a systemem scentralizowanym.

W literaturze przedmiotu zwraca się uwagę na fakt, że wdrażane systemy bud-

żetowania zadaniowego muszą być dostosowane do ogólnego poziomu rozwoju

kraju (gospodarczego, społecznego, rozwoju administracji publicznej).

W Polsce należało stworzyć koncepcję budżetu zadaniowego uwzględniającą

specyfikę naszego kraju, a jednocześnie bazującą na wzorcach, które sprawdziły

się w innych krajach i które można zaimplementować na obecnym etapie rozwoju

Rozdział 1 Istota budżetu zadaniowego w Polsce oraz podstawy metodyczne

47

polskiej administracji

5

. Proponowana przez Autorów koncepcja budżetu zada-

niowego opracowana została na bazie:

1) analizy światowych osiągnięć i niepowodzeń w budżetowaniu zadaniowym

6

,

2) doświadczeń w budżecie zadaniowym samorządów

7

i administracji skarbo-

wej

8

w Polsce,

3) doświadczeń w zarządzaniu przez cele w sektorze prywatnym

9

,

4) doświadczeń w audycie i rachunkowości

10

,

5) doświadczeń w zarządzaniu środkami UE

11

,

6) współpracy z Bankiem Światowym i z ekspertami w zakresie budżetowania

zadaniowego,

5

Lubińska T., Lozano Platonoff A., Strąk T., Budżet zadaniowy – racjonalność-przejrzystość-

-skuteczność, Ekonomista 2006, nr 5, s. 656.

6

R. Kaplan, The Balanced Scorecard for Public-Sector Organizations, Harvard Business Re-

view, 1999; R. Kaplan, Overcoming the Barriers to Balanced Scorecard Use in the Public Sector,

Harvard Business Review, 2000; Managing Public Expenditure…, op. cit., Models of Public

Budgeting…, op. cit.; J. Diamond, Budget System Reform…, op. cit.; I. Joumard, P. Kongsrud,

Y.S. Nam, R. Price, Enhancing the Effectiveness…, op. cit.; A. Lambert, Une première experi-

ence…; P. van der Knaap, Performance Management and Policy Evaluation in the Netherlands –

Toward an Integranted Approach, Evaluation 2000, vol. 6(3); M. Bouvier, M. Esclassan,

J-P Lassale, Finance Publiques, LGDJ2006; L. Canépa, La mise en œuvre de la LOLF. Point de

vue sur la nouvelle gestion de l'Etat, Revue Française de Finances Publiques n. 95, 2006, LGDJ.

7

Budżet władz lokalnych…, op. cit.; M. Kosek-Wojnar, K. Surówka, Finanse samorządu tery-

torialnego, Wydawnictwo Akademii Ekonomicznej w Krakowie, Kraków 2002; W. Misiąg (red.),

Wzorcowy urząd, czyli jak usprawnić administrację samorządową, jak mierzyć jej zadania i wyniki,

IBnGR, Warszawa 2005; Budżet – zintegrowane…, op. cit.; Katalog narzędzi rozwoju…, op. cit.;

T. Lubińska, Strategia rozwoju samorządów a program gospodarczy i budżet samorządów, Zeszyt

Naukowy US nr 385, Prace Katedry Finansów nr 12, Szczecin 2004, T. Lubińska, Siła finansowo-

-majątkowa samorządów a strategia i program gospodarczy, [w:] Polskie regiony w Unii Europejskiej.

Uniwersytet Szczeciński, 2003; T. Lubińska, Wzrost roli zarządzania samorządem terytorialnym,

[w:] Przemiany w finansach publicznych w Polsce po wstąpieniu do Unii Europejskiej, red.

B. Mikołajczyk, Acta Universitatis Lodzensis, Folia Oeconomica 197, Wydawnictwo Uniwersytetu

Łódzkiego, Łódź 2006; M. Kulesza, Administracja publiczna. Zagadnienia ogólne, A. Liber,

Warszawa 2004; M. Kulesza, Możemy rozpędzić lokomotywy i doczepić do niej ogonki, „Rzeczpo-

spolita” 18.07.2008 – Ranking Samorządów; G. Gorzelak, B. Jałowiecki, Strategie rozwoju regio-

nalnego województw – próba oceny, Studia Regionalne i Lokalne, 2001, nr 1, Nowe zarządzanie

publiczne w polskim samorządzie terytorialnym, red. A. Zalewski, Szkoła Główna Handlowa

w Warszawie , Warszawa 2007.

8

E. Ruśkowski, Kilka uwag o reformie administracji skarbowej w aspekcie reformy finansów

publicznych [w:] Uwarunkowania i bariery w procesie naprawy finansów publicznych, red.

J. Głuchowski, A. Pomorska, J. Szołno-Koguc, Wydawnictwo KUL, Lublin 2007, s. 261–266.

9

A. Lozano-Platonoff, System dynamicznego zarządzania przedsiębiorstwem, Rozprawy studia

T. (DXCV) 521, Uniwersytet Szczeciński, Szczecin 2005.

10

K. Czubakowska, Budżetowanie w controllingu, ODiDK Gdańsk 2004, T. Strąk, Wyrywkowe

badania w audycie wewnętrznym, Wydawnictwo Economicus, Szczecin 2005. T. Strąk, Sekwen-

cyjne próbkowanie według jednostek pieniężnych, [w:] Standaryzacja rachunkowości i rewizji

finansowej według MSSF i MSRF, Krajowa Izba Biegłych Rewidentów, Warszawa 2006.

11

Indicators for monitoring and evaluation – an indicative methodology, Working Paper 3,

European Commission.

Część II Budżet zadaniowy w Polsce – istota, struktura, metodyka

48

7) wniosków wyciągniętych z przeprowadzonych pilotażów:

– budżet zadaniowy Ministerstwa Nauki i Szkolnictwa Wyższego – części:

„Nauka” i „Szkolnictwo Wyższe”,

– wstępna wersja budżetu zadaniowego Ministerstwa Edukacji Narodowej

oraz Ministerstwa Pracy i Polityki Społecznej,

– międzyresortowy Program Wysokich Technologii opracowany w Między-

resortowym Zespole do Spraw Rozwoju Sektorów Wysoko Zaawansowa-

nych Technologii

12

na bazie metodyki budżetu zadaniowego.

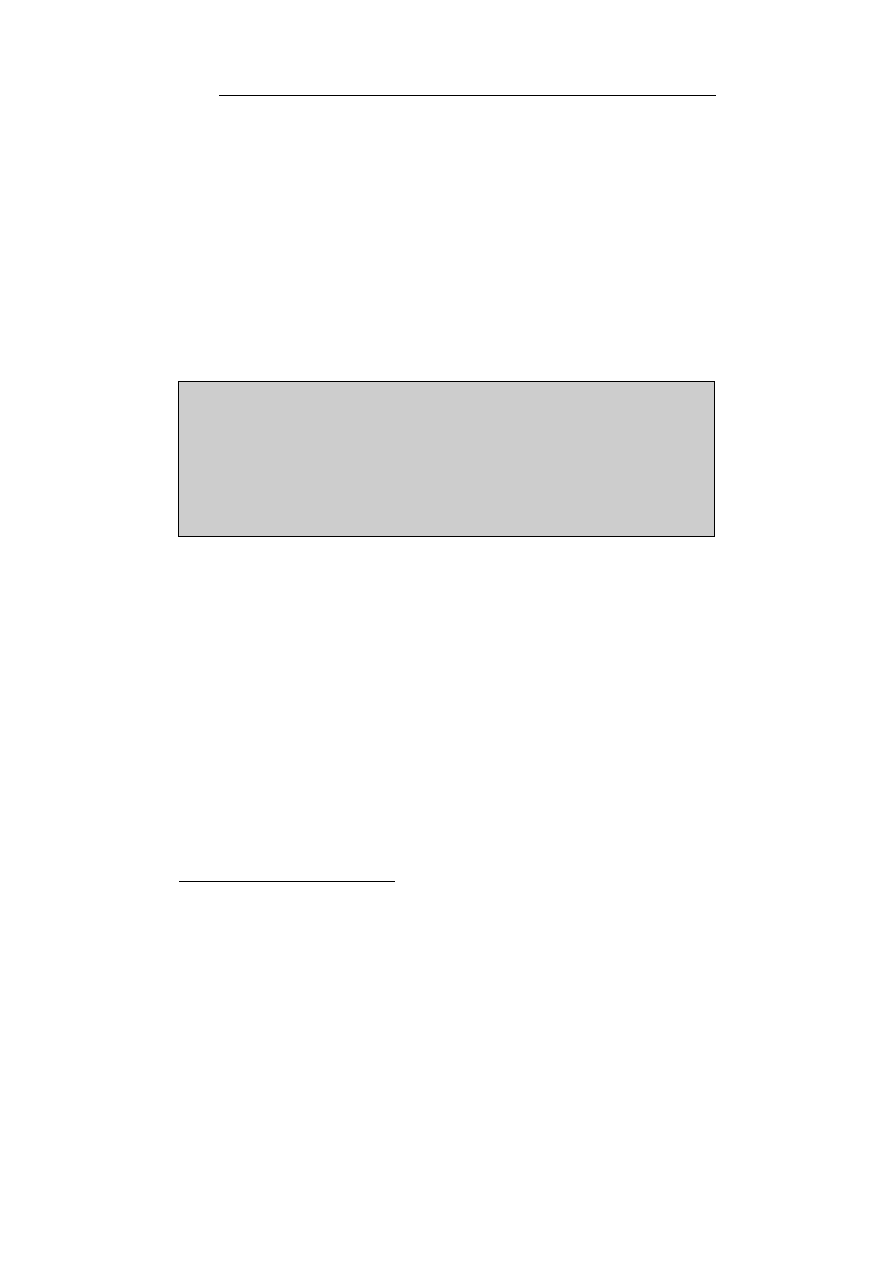

Koncepcja budżetu zadaniowego w Polsce kładzie nacisk na zarządzanie

zadaniami publicznymi w sektorze publicznym w oparciu o podane w ramce 1.1

cztery zasady zarządzania w budżecie zadaniowym:

Ramka 1.1. Zasady zarządzania w budżecie zadaniowym

1. Zasada przejrzystości (transparency) – wprowadzenie przejrzystej klasyfikacji

budżetowej.

2. Zasady skuteczności (effectiveness) i efektywności (efficiency) – określenie

celów i mierników efektów oraz porównanie efektów z nakładami.

3. Zasada wieloletniości (mulityear planning) – wieloletnia projekcja wydatków

dla zadań

4. Zasada konsolidacji (public expenditure consolidation) wydatków publicznych.

Źródło: Opracowanie własne.

12

Program określany był skrótowo jako „Wędka technologiczna”. Obecnie jest wdrażany jako

przedsięwzięcie Ministra Nauki i Szkolnictwa Wyższego tzw. Inicjatywa technologiczna.

Wyszukiwarka

Podobne podstrony:

1 Nowe zarządzanie publiczne

Nowe zarządzanie publiczne wykład 1

Nowe zarządzanie publiczne wykład 2

Nowe zarządzanie publiczne wykład 3

Nowe zarządzanie finansami publicznymi w warunkach kryzysu

nowe zdrowie publiczne

nakul[1], Polityka administracji i zarządzanie publiczne

Zarządzanie publiczne Wykład, Studia

Pytania do testu Kuleszy[1], Polityka administracji i zarządzanie publiczne

zarzadzanie zarządzanie zasobami ludzkimi 2008 2009 - nowe, Zarządzanie i marketing

zarządzanie publiczne, zarządzanie 2 semestr 2 stopnia

ZP wymogi dzienne 2013, SGGW Zarządzanie, Semestr VI, Zarządzanie publiczne

Zarządzanie publiczne Skurzyńska

Polityka?ministracyjna i zarządzanie publiczne Dziekanat WPiA

Menedzerskie zarzadzanie publiczne

więcej podobnych podstron