Strona 1 z 37

ORGANIZACJA RACHUNKOWOŚCI W FIRMIE

Istota i zakres organizacji rachunkowości

Rachunkowość – system informacji ekonomicznej, którego głównym celem jest tworzenie i przekazywanie użytkownikom

(odbiorcom) informacji o stanach i zdarzeniach gospodarczych.

Zasadnicze atrybuty wyróżniające rachunkowość spośród innych systemów organizacji:

Jednostkowy charakter oznacza prowadzenie jej dla wyodrębnionych jednostek gospodarczych

Zastosowanie wartościowego miernika dla wyrażenia stanów i zdarzeń gospodarczych

Wykorzystanie metody bilansowej jako nadrzędnej metody rachunkowości

Posługiwanie się specyficznym narzędziem ewidencyjnym o nazwie „konto”

Funkcjonowanie kont w sposób zdeterminowany stopniem ich ogólności (zasada podwójnego zapisu w przypadku kont

syntetycznych oraz zasada zapisu powtarzanego w przypadku kont analitycznych)

Prowadzenie ewidencji w sposób ciągły, z podziałem na okresy sprawozdawcze i lata obrotowe

Weryfikacja zgodności zapisów rachunkowych z rzeczywistością za pomocą inwentaryzacji.

Wymienione atrybuty sprawiają, iż informacje pochodzące z rachunkowości charakteryzują się wiarygodnością i rzetelnością.

Mają one moc dowodową, dzięki czemu mogą stanowić podstawy do realnej oceny stanu majątkowego, sytuacji finansowej i

wyniku finansowego jednos tki gospodarczej.

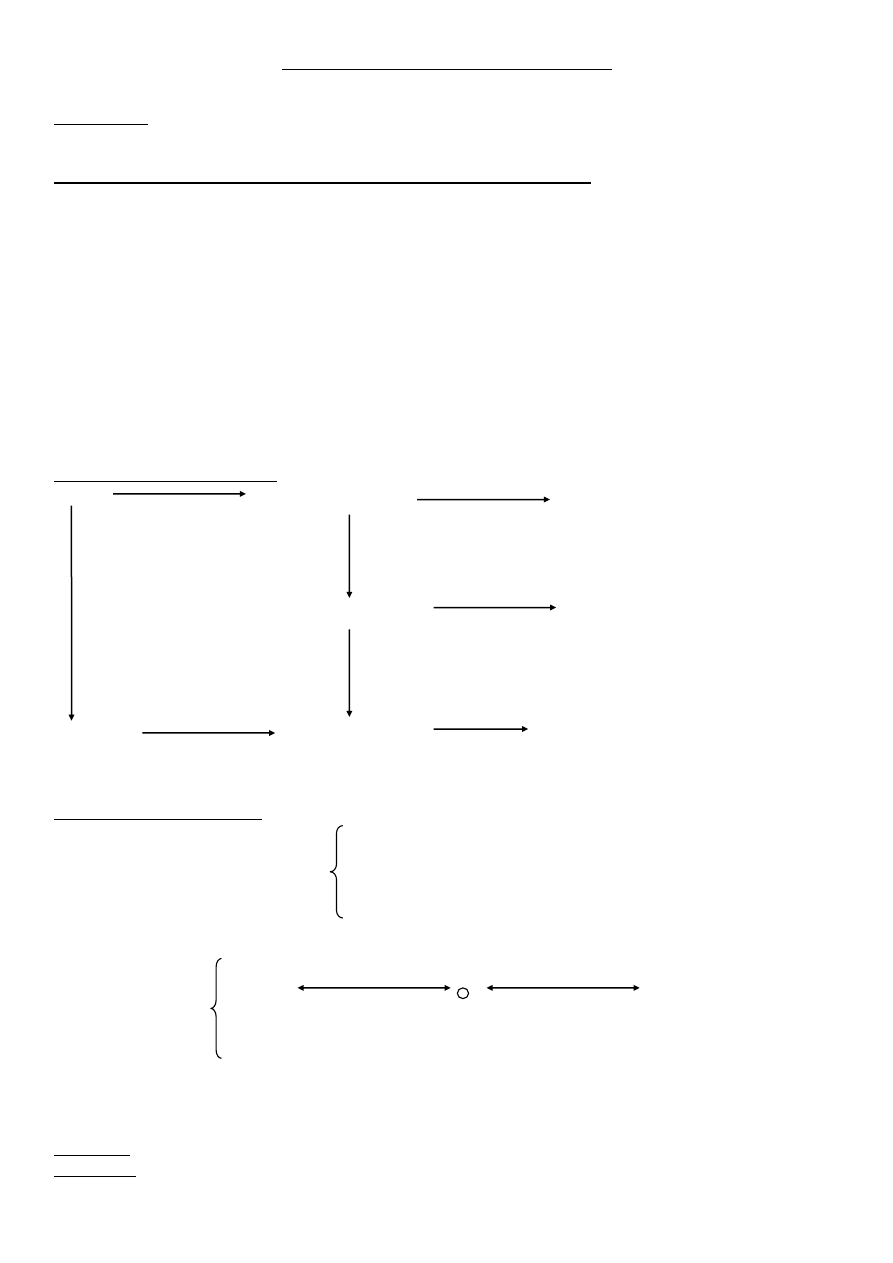

Informacje dostarczane przez rachunkowość powstają w rezultacie procesu informacyjnego.

Proces informacyjny rachunkowości:

Dane

Gromadzenie danych

Obserwacje

Pomiar

Wycena

Przetwarzanie danych

Rejestracja

Rozliczenia

Kalkulacja

Weryfikacja zapisów

Informacje

Prezentacja informacji

Sprawozdawczość

Analiza

Planowanie

Struktura systemu rachunkowości:

Środki pracy

Dziedziny tematyczne

Przedmioty pracy

rachunkowości

Siła robocza

Środki pieniężne

Rozrachunki

Metody Formy Organizacja Technika

Człony

rachunkowości

Gromadzenie danych

Rejestracja i rozliczenia

Sprawozdawczość

Sprawne opracowanie informacji dostarczonych przez rachunkowość wymaga właściwej organizacji procesu informacyjnego i

całego systemu rachunkowości.

Organizacja – sposób w jaki coś jest urządzane, zorganizowane, sposób w jaki coś działa, funkcjonuje.

Organizować

– nadawać czemuś reguły, zasady, wprowadzać pewien porządek.

Strona 2 z 37

Organizacja rachunkowości – zespół sposobów umożliwiających uporządkowane powiązanie różnych czynności i urządzeń

niezbędnych do realizacji procesu informacyjnego w celu zapewnienia prawidłowego funkcjonowania rachunkowości w jednostce

gospodarczej z uwzględnieniem jej specyficznych cech, możliwości technicznych, kadrowych oraz przy racjonalnym

zaangażowaniu środków i nakładów pracy.

Zakres organizacji w rachunkowości:

Organizacja procesu informacyjnego w systemie rachunkowości

Organizacja działu rachunkowości

Na organizację procesu informacji składa się organizacja następujących elementów:

Dokumentacji księgowej (rodzaje dokumentów, wystawianie, obieg, kontrola, przechowywanie)

Ewidencji księgowej (plan kont, forma, technika księgowa)

Inwentaryzacji i kontroli wewnętrznej

Sprawozdawczości (rodzaje, zasady sporządzania, badanie, zatwierdzanie)

Do zakresu organizacji działu rachunkowości można zaliczyć:

Lokalizację działu rachunkowości w strukturze jednostki gospodarczej

Wewnętrzną strukturę działu rachunkowości

Podział pracy w dziale rachunkowości

Wyposażenie techniczne tego działu

Dobór i przygotowanie personelu.

Między poszczególnymi obszarami i elementami organizacji rachunkowości istnieją z jednej strony powiązania, a z drugiej strony

określone uwarunkowania, np. wybór wyposażenia technicznego działu rachunkowości ma wpływ na organizację pracy w tym

dziale i wymagania względem personelu, a także na rozwiązania dotyczące dokumentacji, ewidencji księgowej, inwentaryzacji,

sprawozdawczości. Jednocześnie dotychczasowy model ewidencji w jednostce gospodarczej, jej struktura organizacyjna,

kwalifikacje personelu mogą wpływać na wybór określonych rozwiązań technicznych.

Podstawowe zadania organizacji rachunkowości – powiązanie poszczególnych elementów, aby system rachunkowości sprawnie

funkcjonował, tj. gwarantował właściwe spełnianie przez rachunkowość jej podstawowych funkcji, czyli funkcji informacyjnej

oraz powiązanie z nią funkcji szczegółowych, tzn. funkcji ewidencji, funkcji kontrolnej, sprawozdawczej, statystycznej,

dowodowej, optymalizacyjnej, motywacyjnej, planistycznej i analitycznej.

Organizacja rachunkowości powinna sprzyjać racjonalnemu wykorzystywaniu posiadanych sił i środków do uzyskania

wiarygodnych i terminowych informacji w pożądanych przekrojach informacyjnych, zarówno w zakresie rachunkowości

finansowej, jak i zarządczej.

Podstawowe zasady organizacji rachunkowości

W organizacji rachunkowości muszą być przestrzegane zasady ogólnej teorii organizacji:

Zasada planowania i kontroli

Zasada racjonalnego podziału pracy

Zgodnie z zasadą planowania i kontroli w ramach organizacji rachunkowości należy opracować:

Dokumentację zasad rachunkowości zawierającą m.in. plan kont oraz dokumentację systemu informacyjnego

Plan (instrukcje) dokumentacji księgowej i jej obiegu

Instrukcję i plan inwentaryzacji

Plan (instrukcję) sprawozdawczości

Schemat organizacji i plan podziału pracy działu rachunkowości

Z zasadą racjonalnego podziału pracy łączy się:

Wkomponowanie działu rachunkowości w schemat organizacji jednostki gospodarczej

Opracowanie schematu organizacji działu rachunkowości (struktura scentralizowana albo zdecentralizowana)

Podział pracy między komórki (stanowiska) działu rachunkowości

Równomierne rozłożenie czynności, aby nie nastąpiło spiętrzenie prac lub okresy „puste”

00

Oprócz ogólnych zasad organizacji pracy racjonalna organizacja rachunkowości wymaga:

Znajomości zasad prawidłowej rachunkowości

Przestrzeganie obowiązujących przepisów

Strona 3 z 37

Znajomości form i technik księgowania

Uwzględnienie specyficznych cech jednostki gospodarczej

Określenie zewnętrznych i wewnętrznych potrzeb informacyjnych

Zdefiniowanie przedmiotu ewidencji

Kryteria oceny jakości organizacji rachunkowości:

Kryteria wymierne

Liczba przekrojów informacyjnych

Szybkość dostarczania informacji

Bezwzględna liczba zatrudnionych w dziale rachunkowości

Procentowy udział zatrudnionych w dziale rachunkowości w stosunku do ogółu zatrudnionych

Koszt utrzymania działu rachunkowości

Kryteria niewymierne

Szczegółowość informacji

Elastyczność informacji (możliwość i szybkość dostosowania do zmieniających się lub nowych potrzeb

informacyjnych)

W wypadku negatywnych ocen pracy działu rachunkowości należy usprawnić jego organizację.

Przed ostatecznym wdrożeniem zmian należy przeprowadzić próbne ich testowanie. Pozytywny wynik uzasadnia modyfikacje

rozwiązań organizacyjnych.

Do oceny wprowadzonych zmian organizacyjnych mogą być zastosowane wskaźniki efektywności wyrażające stosunek rocznych

efektów osiąganych dzięki wprowadzanym zmianom do kosztów ponoszonych w związku z ich wdrożeniem.

Wskaźnik efektywności > 1 (opłacalność zmian organizacyjnych)

Wskaźnik efektywności < 1 (nieopłacalność wdrożenia zmian organizacyjnych)

W przypadku, gdy wskaźnik efektywności jest > 1 należy rozważyć pozaekonomiczne efekty zmian, a także ich skutki w okresie

dłuższym niż rok.

Dopiero po rozwiązaniu różnych aspektów należy podjąć ostateczną decyzję.

Dokonując zmian organizacyjnych w dziale rachunkowości należy zwrócić szczególną uwagę na przygotowanie kadr.

Narzędzia organizacyjne rachunkowości

Przez pojęcie narzędzie (środków) organizacyjnych rozumie się grupę środków zapewniających racjonalność organizacji działu

rachunkowości i jego komórek oraz czynności wykonywanych w tym dziale z efektywnym wykorzystaniem form, technik, w celu

możliwie szybkiego oraz terminowego uzyskania dokładnych i rzetelnych informacji.

Zastosowanie środków organizacyjnych powinno doprowadzić do właściwego powiązania w czasie i przestrzeni poszczególnych

elementów.

Narzędzia organizacyjne muszą:

Zapewnić koordynację czynności i wykonawców

Sprzyjać równomiernemu podziałowi pracy między poszczególne komórki oraz pracowników działu rachunkowości

Stwarzać podstawy kontroli wykonywania czynności

Wpływać na przyspieszenie wykonania prac oraz ich realizację w pożądanych terminach.

W celu zapewnienia koordynacji czynnoś ci i wykonawców środki organizacji powinny umożliwić:

Zobrazowanie struktury działu rachunkowości

Określenie powiązań między komórkami działu rachunkowości, a w ich ramach między poszczególnymi stanowiskami

pracy

Sprecyzowanie czynności wykonywanych w dziale rachunkowości

Ustalenie hierarchii oraz powiązań między poszczególnymi czynnościami

Określenie terminu realizacji poszczególnych prac oraz ich wykonawców.

Narzędzia organizacyjne sprzyjają równomiernemu podziałowi pracy w dziale rachunkowości, jeże li ułatwiają:

Strona 4 z 37

Racjonalne rozłożenie w czasie i przestrzeni

Wykrycie nadwyżek (rezerw) lub niedoborów czasu pracy w poszczególnych komórkach bądź na poszczególnych

stanowiskach

Eliminację dublowania czynności

Ogół środków organizacyjnych można podzielić na dwie zasadnicze grupy:

Narzędzia zapewniające statyczną koordynację czynności bez mechanizmu optymalizacji, tzw. Tradycyjne, które dzieli

się na umożliwiające koordynację w następujących przestrzeniach:

W przestrzeni

W czasie

Jednocześnie w przestrzeni i w czasie

Środki organizacyjne stwarzające podstawy organizacji działań przy jednoczesnej optymalizacji powiązań między nimi.

Narzędzia tradycyjne

Do koordynacji przestrzennej wykorzystuje się organigramy i operogramy. W organizacji rachunkowości powszechnie stosuje się

schemat organizacji działu rachunk owości.

Schemat organizacji – wykres, na którym graficznie jest ukazana organizacja działu rachunkowości i jego komórek. Schematy

organizacji pozwalają zobrazować strukturę działu rachunkowości, wykazać ewentualne zazębienia się lub blokowanie prac, brak

koordynacji itp. Schemat organizacji pokazuje więzy podporządkowań i koordynacji ogniw działu rachunkowości oraz podział

prac ewidencyjnych.

Przy opracowywaniu schematu organizacji muszą być przestrzegane następujące zasady:

Po pierwsze – należy usystematyzować wszystkie dane zgromadzone w wyniku analizy czynników wykonywanych w

dziale rachunkowości

Po drugie – opracowuje się system z uwzględnieniem pożądanych zmian

Po trzecie – opracowany schemat porównuje się z obowiązującym do tej pory i wyciąga wnioski.

Do k oordynacji przestrzeni

mogą być także wykorzystywane operogramy, które pozwalają precyzyjnie powiązać poszczególne

czynniki z ich wykonawcami.

Do stosowanych w rachunkowości operogramów należą diagramy, które koordynują obieg dokumentacji w przedsiębiorstwie,

przebieg prac ewidencyjnych, sprawozdawczych, inwentaryzacyjnych, kontrolnych itp.

Komórki

Czynności

A

B

C

A

b

c

Koordynacje w czasie ułatwiają terminarze.

Terminarz – wykaz czynności realizowanych na danym stanowisku lub w określonej komórce z podaniem terminu ich wykonania.

Mogą one występować w postaci tablic lub wykresów.

Terminarze pozwalają wykryć rezerwy czasu pracy albo nadmierne obciążenie stanowiska lub komórki w nominalnym czasie

tego ogniwa. Umożliwiają też wyznaczenie chronologii czynności w ciągu dnia, tygodnia i miesiąca. Ułatwia to eliminację

spiętrzeń prac w pewnych okresach. Na podstawie terminarzy można dokonać podziału pracy na czynności pierwszo - i

drugorzędne.

Środkiem organizacji umożliwiającym jednocześnie koordynację w czasie i przestrzeni jest harmonogram.

Harmonogram – powinien mieć charakter szczególnego planu pracy działu rachunkowośc i zawierającego następujące elementy:

Wykaz wszystkich czynności wykonywanych w dziale rachunkowości w danym okresie

Podział czynności między ogniwa tego działu (komórki, sekcje, zespoły, stanowiska pracy)

Wyraźnie sprecyzowane terminy wykonywania określonych czynności przez konkretnych wykonawców.

W harmonogramach można określić zadania dla:

Całego działu rachunkowości – harmonogramy zbiorcze

Wybranych komórek – harmonogramy zespołowe

Strona 5 z 37

Poszczególnych pracowników – harmonogramy indywidualne

Przy ustaleniu działań z podziałem na kolejne dni (a nawet godziny) należy uwzględnić:

Zakres i wielkość prac

Obsadę personelu stałego

Nominalny i efektywny czas pracy

Stan wyposażenia w techniczne środki obliczeniowe

Wprowadzenie harmonogramu odbywa się w dwóch etapach:

Pierwszy – wstępny

Drugi – ostateczny

Okres między pierwszym a drugim etapem służy do dokładnego zaznajomienia wszystkich zainteresowanych

pracowników ze znaczeniem pełnego i terminowego realizowania zadań określonych w harmonogramie.

Czynnikiem mobilizującym do przestrzegania harmonogramu może być:

Wzmożona kontrola czynników

Zainteresowanie kierownictwa przedsiębiorstwa

Stosowanie bodźców ekonomicznych i psychologicznych (premia, nagroda, nagana)

Harmonogram w dziale rachunkowości powinien dotyczyć następujących zagadnień:

Sprawnego obiegu dokumentacji w przedsiębiorstwie, zgodnego z wyznaczonymi terminami

Dokładnego wypełniania obowiązku bieżącego dokonywania zapisów księgowych

Sporządzania prawidłowych sprawozdań finansowych w obowiązujących terminach

Pełnej koordynacji prac, a szczególnie eliminacji przestojów, normalnego natężenia prac dostosowanego do

technicznego wyposażenia działu rachunkowości, optymalnego wykorzystania czasu pracy poszczególnych

pracowników

Rezerw czasu na podnoszenie kwalifikacji pracowników, choroby, inne nieprzewidziane wypadki

Odpowiedniego systemu wzajemnych zastępstw pracowników.

Narzędzia optymalizacyjne

Tradycyjne narzędzia organizacyjne nie zapewniają dynamicznej koordynacji działań. Jest to mankament w wypadku, gdy

określone przedsięwzięcie składa się z wielu czynników, które mogą być wykonywane kolejno lub jednocześnie. W tej sytuacji

odpowiednie ułożenie i powiązanie czynników może wpływać na skrócenie czasu trwania całego przedsięwzięcia. Duże

znaczenie ma przy tym możliwość zastosowania sformalizowanych procedur optymalizacyjnych ułatwiających określenie układu

czynników, aby dane przedsięwzięcie zrealizowano w najkrótszym terminie przy najmniejszych nakładach sił i środków.

Wymagania te spełniają metody modelowania sieciowego.

Metody modelowania sieciowego są szczególnie przydatne w wypadku występowania złożonych prac o charakterze

prototypowym lub prostszych prac, ale powtarzających się cyklicznie.

Istota metody modelowania sieciowego sprowadza się do budowy i analizy modelu przedsięwzięcia.

Model przedsięwzięcia ma postać sieci zależności przedstawiających graficznie powiązania zdarzeń i czynników niezbędnych do

realizacji założonego przedsięwzięcia. Graf sieciowy stanowi podstawę analizy i optymalizacji modelu sieciowego.

Prace związane z modelem sieciowym można podzielić na trzy następujące etapy:

Wstępny

Opracowanie modelu

Analiza i optymalizacja modelu

Organizacja działu rachunkowości

Organizację działu rachunkowości determinuje przede wszystkim wielkość przedsiębiorstwa

.

W dużym przedsiębiorstwie dział

rachunkowości dzielony jest na komórki, sekcje, stanowiska pracy. W małym przedsiębiorstwie taki podział nie jest zazwyczaj

możliwy. Dochodzi tu często do łączenia funkcji księgowego z funkcją ekon omisty, kasjera, planisty. W małych

przedsiębiorstwach rachunkowość może być prowadzona przez firmy zewnętrzne.

W praktyce można spotkać się z różną organizacją działu rachunkowości

.

Punktem wyjścia jest określenie jego pozycji w ogólnej

strukturze organizacyjnej jednostki i zależy ona od tego, czy w danej jednostce przyjęto:

Zasadę centralizacji rachunkowości

Zasadę decentralizacji rachunkowości

Rozwiązanie o charakterze mieszanym

Strona 6 z 37

W wypadku centralizacji rachunkowości całość prac ewidencyjno – obliczeniowych jest skoncentrowana w dziale rachunkowości,

który wykonuje je na podstawie danych napływających z innych komórek.

Zalety centralizacji:

Możliwość racjonalnego podziału pracy między poszczególne ogniwa i stanowiska

Sprawne i bezbłędne wykonywanie jej dzięki specjalizacji pracowników

Efektywne wykorzystanie i kontrola czasu pracy pracowników

Ułatwienie oceny przebiegu operacji gospodarczych w poszczególnych ogniwach jednostki gospodarczej.

W przypadku decentralizacji rachunkowości w poszczególnych ogniwach jednostki gospodarczej zostają wyodrębnione

samodzielne komórki rachunkowe. Zajmują się one wystawianiem i opracowywaniem dokumentów źródłowych oraz

ewidencyjnych z odnośnego zakresu.

Zalety decentralizacji:

Bezpośredni kontakt pracownika księgowości ze zdarzeniem gospodarczym

Uczestnictwo w tworzeniu dokumentów źródłowych

Szybsze ujęcie dokumentów w ewidencji księgowej

Lepsze zrozumienie procesu produkcyjnego co wpływa pozytywnie na efektywność funkcji kontrolnych i analitycznych.

Możliwość łączenia ewidencji operatywnej z ewidencja księgową co pozwala ograniczyć pracochłonność ewidencji i

zmniejszyć liczbę wystawianych egzemplarzy dokumentów źródłowych

Przybliżenie problemów rachunkowości pracownikom innych służb finansowo – księgowych

Sprzyjanie współpracy w zakresie lepszego poznania i zaspokajania potrzeb informacyjnych poszczególnych komórek i

pracowników.

Wady decentralizacji:

Ograniczenie w zakresie podziału pracy

Zmniejszenie efektywności wykorzystania czasu pracy

W praktyce występuje również model mieszany, gdy tylko niektóre zakresy rachunkowości podlegają decentralizacji, np. tylko

komórki kosztów są umiejscowione w wydziale produkcyjnym.

Z zagadnieniem centralizacji i decentralizacji rachunkowości łączy się też często ustalenie miejsca prowadzenia ewidencji

analitycznej. Spotyka się dwa rozwiązania:

Każda komórka działu rachunkowości prowadzi zarówno ewidencję analityczną jak i syntetyczną

Komórki rachunkowości specjalizujące się w określonych dziedzinach prowad zą wyłącznie ewidencję analityczną,

natomiast komórki księgowości głównej zajmują się tylko ewidencją syntetyczną.

W dużych jednostkach dział rachunkowości ma złożoną strukturę organizacyjną. Wydziela się w niej ogniwa (sekcje, referaty,

komórki, stanowis ka) specjalizujące się w określonej dziedzinie tematycznej. Najczęściej w przedsiębiorstwach spotykana jest

księgowość:

Majątku trwałego (aktywa trwałe)

Wyrobów gotowych

Wynagrodzeń

Kosztów

Finansowa (rozrachunki i roszczenia)

Strukturę organizacji działu rachunkowości obrazuje jego schemat organizacyjny ukazujący podział na poszczególne szczeble i

ogniwa (sekcje, zespoły, referaty, komórki, stanowiska) oraz powiązuje zależności między nimi.

Na czele działu rachunkowości stoi główny księgowy, który często przyjmuje od kierownictwa jednostki współodpowiedzialność

za prowadzenie rachunkowości, co potwierdza w formie pisemnej.

Prawo bilansowe a organizacja rachunkowości

Zasady prowadzenia rachunkowości

Naczelną zasadą rachunkowości jest opracowywanie i dostarczanie odbiorcom rzetelnych i wiarygodnych informacji

ekonomicznych odzwierciedlających stan majątkowy i finansowy jednostki gospodarczej, jej wynik finansowy i rentowność.

Strona 7 z 37

Informacje uzyskane z rachunkowości powinny umożliwić ocenę jednostki i stworzyć podstawy do efektywnego zarządzania.

Wraz z rozwojem międzynarodowych powiązań gospodarczych obserwuje się od lat pięćdziesiątych XX wieku dążenie do

standaryzacji zasad rachunkowości w celu harmonizacji przepisów w różnych krajach.

Harmonizacja międzynarodowa rachunkowości – zmierzanie w kierunku podobieństw w wyborze między alternatywnymi

rozwiązaniami rachunkowości.

Międzynarodowe standardy rachunkowości – proces ograniczający wybór, co prowadzi ostatecznie do przyjęcia tej samej metody

rachunkowości przez wszystkie firmy we wszystkich krajach.

Od 1995 roku podstawowym aktem prawnym normującym zasady prowadzenia rachunkowości oraz badania sprawozdań

finansowych jest Ustawa z dnia 29 września 1995 roku o rachunkowości. Składa się ona z 11 rozdziałów:

Przepisy ogólne

Zasady prowadzenia ksiąg rachunkowych

Zasady przeprowadzania inwentaryzacji

Zasady wyceny aktywów i pasywów

Zasady ustalania wyniku finansowego

Zasady łączenia się spółek

Zasady sporządzania sprawozdań finansowych przez jednostkę

Zasady dotyczące badania i ogłaszania sprawozdania finansowego

Zagadnienia dotyczące ochrony danych

Zagadnienia dotyczące odpowiedzialności karnej

Przepisy ogólne i przejściowe

Zawarte w przepisach poszczególnych krajów szczegółowe zasady rachunkowości są pochodną og ólnych zasad, które zostały

określone przez naukę rachunkowości, a także utrwalone zwyczajowo i są prezentowane w międzynarodowych regulacjach

rachunkowości.

Zasady prawidłowej rachunkowości wg MSR 1:

Zasada kontynuacji działania

Zasada ciągłości

Zasada memoriału

Zasada ostrożności

Zasada wyższości treści nad formą

Zasada istotności

Zasada periodyzacji.

Zasady prowadzenia rachunkowości wg ustawy o rachunkowości

Ustawa o rachunkowości będąca w Polsce źródłem norm i zasad rachunkowości zawiera nie tylko p rzepisy o charakterze

szczegółowym, ale także szereg tzw. zasad nadrzędnych. Są nimi podstawowe reguły prowadzenia rachunkowości, z których

wypływają szczegółowe zasady wyceny poszczególnych grup aktywów i pasywów oraz elementów kształtujących wynik

finansowy jednostki.

W ich świetle dokonuje się także interpretacji przepisów o charakterze szczegółowym zwłaszcza, gdy do danego zagadnienia

można odnieść kilka różnych przepisów albo ustawa daje prawo wyboru jednego spośród alternatywnych rozwiązań.

Zasady nadrzędne pozwalają rozwiązać problemy nieuregulowanych szczegółów w przepisach prawa bilansowego. Zasady

prawidłowej rachunkowości obejmują reguły jej prowadzenia gwarantujące wiarygodność i użyteczność, dostarczanie informacji

oraz sprawne ich uzyskiwanie.

Do podstawowych zasad rachunkowości należą:

Zasada wiernego i rzetelnego obrazu

Zasada zgodności z przepisami prawa

Zasada wyższości treści ekonomicznej nad formą prawną

Zasada memoriału

Zasada współmierności

Zasada ostrożności

Strona 8 z 37

Zasada istotności

Zasada indywidualnej wyceny oraz zasada zakazu stosowania kompensaty

Zasada ciągłości

Zasada kontynuacji działania

Zasada wiernego i rzetelnego obrazu

Dziś rachunkowość oparta jest na koncepcji wiernego i rzetelnego obrazu przedsiębiorstwa. Można powiedzieć, że zasada ta

rządzi rachunkowością, niezależnie od konkretnych rozwiązań legislacyjnych. Koncepcji tej podporządkowane są wszystkie

pozostałe zasadnicze normy rachunkowości. Oczywiście sposób jej rozumowania bywa nieco odmienny w różnych sytuacjach

prawnych. Dotyczy sprawozdań finansowych sporządzanych przez jednostkę prowadzącą rachunkowość. Wyznacza ona

obowiązek odzwierciedlania rzeczywistości w sprawozdaniu finansowym.

Zasada zgodności z przepisami prawa

Niezależnie od wymogu rzetelności i jasności rachunkowość powinna być prowadzona prawidłowo zgodnie z przepisami prawa, a

więc zgodnie z normami i wydawanymi na jej podstawie przepisów niższego rzędu. Oznacza to, że w razie sprzeczności przy

sporządzaniu bilansu oraz rachunku zysków i strat należy kierować się przepisami o rachunkowości.

Zasada wyższości treści ekonomicznej nad formą prawną

W razie kolizji zasady wiernego odzwierciedlenia rzeczywistości i zasady zgodności z przepisami prawa ustawa przyznaje

wyższość rzeczywistości ekonomicznej bowiem skutki zdarzeń należy wykazać w sprawozdaniu finansowym zgodnie z ich

treścią ekonomiczną.

Zasadę tę stosuję się w sytuacjach wyjątkowych, w takim przypadku wymagane jest omówienie problemów łącznie z

uzasadnieniem przyjętych rozwiązań oraz bilansu i rachunku zysków i strat.

Nadrzędne zasady rachunkowości wynikające z ustawy pozwalają podporządkować prowadzenie rachunkowości jednakowej

koncepcji oraz rozstrzygają pojawiające się wątpliwości. Są one swoistym tłem lub uzupełnieniem dla zasad szczegółowych.

Zasada memoriału

Najważniejszą zasadą rachunkowości o charakterze nadrzędnym jest zasada memoriału.

Historycznie wcześniejszą normą ewidencji księgowej była zasada księgowa. Jej przestrzeganie oznaczało interpretacje

działalności gospodarczej jednostki przez pryzmat zmian w stanie gotówki. Zakres ewidencji księgowej był ograniczony do

rejestracji przychodów i rozchodów środków pieniężnych.

W księgach rachunkowych jednostki gospodarczej powinny zostać objęte wszystkie zdarzenia gospodarcze bez względu czy są

zapłacone czy nie. Ujmuje wszystkie zdarzenia gospodarcze, które są ujęte na koniec okresu sprawozdawczego. Pozwala to

uniknąć subiektywnych decyzji dotyczących momentu występującego w zmianie majątku.

W kontekście rocznych sprawozdań finansowych zasada ta pozwala ustalić ostateczny stan aktywów i pasywów jednostki

gospodarczej oraz jej wyniku finansowego uzyskanego za dany rok.

Zasada memoriału została ujęta w art. 6 ust. 1.

Zasada współmierności

Z ogólnych operacji gospodarczych dotyczących danego roku obrotowego należy wyodrębnić i ująć w rachunku zysku i strat te z

nich, które powinny kształtować wynik finansowy w danym roku. Z tego względu zasadę memoriałową należy rozpatrywać i

stosować z uwzględnieniem tzw. zasady współmierności przychodów oraz związan ych z nimi kosztów.

Zasada współmierności wynika z art. 6 ust. 2 UoR, który stanowi, że „Dla zapewnienia współmierności przychodów i związanych

z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczą ce

przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione”.

Aktywami i pasywami są rozliczenia międzyokresowe kosztów (czynne i bierne) oraz rozliczenia międzyokresowe przychodów,

wcześniej zwane przychodami przyszłych okresów.

Zasada współmierności rozwinięta została w art. 39 i 41 UoR w formie następujących postanowień:

Jednostki dokonują czynnych rozliczeń międzyokresowych kosztów, jeżeli dotyczą one przyszłych okresów

sprawozdawczych.

Jednostki dokonują biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań

przypadających na bieżący okres sprawozdawczy, wynikających w szczególności:

ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, a kwotę zobowiązania można

oszacować w sposób wiarygodny,

Strona 9 z 37

z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń wobec nieznanych osób,

których kwotę można oszacować, mimo że data powstania zobowiązania nie jest jeszcze znana, w tym z tytu łu

napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku,

zobowiązania ujęte jako bierne rozliczenia międzyokresowe i zasady ustalania ich wysokości powinny wynikać

z uznanych zwyczajów handlowych.

Odpisy czynnych i biernych rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub

wielkości świadczeń. Czas i sposób rozliczenia powinien być uzasadniony charakterem rozliczanych kosztów, z

zachowaniem zasady ostrożności.

Jeżeli zgodnie z umową wartość otrzymanych finansowych składników aktywów jest niższa od zobowiązania zapłaty za

nie, w tym również z tytułu emitowanych przez jednostkę papierów wartościowych, to różnica stanowi czynne

rozliczenie międzyokresowe kosztów, które odpisuje się w koszty finansowe w równych ratach, w ciągu okresu, na jaki

zaciągnięto zobowiązanie.

Zobowiązania ujęte jako bierne rozliczenia międzyokresowe zmniejszają koszty okresu sprawozdawczego, w którym

stwierdzono, że zobowiązania te nie powstały.

Art. 41 UoR dotyczy rozliczenia międzyokresowego przychodów, do których zalicza się (przy zachowaniu zasady ostrożności):

równowartość otrzymanych lub należnych od kontrahentów środków z tytułu świadczeń

środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych

przyjęte nieodpłatnie, w tym także w drodze darowizny, środki trwałe w budowie, środki trwałe oraz wartości

niematerialne i prawne.

Z zasady tej wynika, że na wynik finansowy roku obrotowego wpływają przychody ze sprzedaży towarów i usług, które dotyczą

danego okresu sprawozdawczego bez względu na to czy zostały opłacone, zafakturowane czy tez nie. Są do niej zaliczane koszty

uzyskania przychodów i koszty operacji.

Zasada ostrożności

Zasadę ostrożności stanowi (art. 7 ust. 1 UoR), że „poszczególne składniki aktywów i pasywów wycenia się stosując rzeczywiście

poniesione na ich nabycie (wytworzenie) ceny (koszty), z zachowaniem zasady ostrożności. W szczególności należy w tym celu

w wyniku finansowym, bez względu na jego wysokość, uwzględnić:

zmniejszenia wartości użytkowej lub handlowej składników aktywów, w tym również dokonywane w postaci odpisów

amortyzacyjnych lub umorzeniowych,

wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski nadzwyczajne,

wszystkie poniesione pozostałe koszty operacyjne i straty nadzwyczajne,

rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń.

Zdarzenia te należy ujawnić między dniem bilansowym a dniem, w którym rzeczywiście następuje zamknięcie ksiąg

rachunkowych.

Zasada dotyczy zarówno aktywów i pas ywów, jak i wyniku finansowego. W tym przypadku chodzi o pewną asymetrię w

ewidencji pozostałych przychodów operacyjnych i zysku nadzwyczajnego w stosunku do pozostałych kosztów operacyjnych i

strat nadzwyczajnych. Są to też skutki tworzenia rezerw, czy odpisów z tytułu utraty wartości czy odpisów amortyzacyjnych.

Zasada ostrożności nakazuje zaliczanie do pozostałych przychodów operacyjnych oraz zysku nadzwyczajnego jedynie skutki

zdarzeń o charakterze niewątpliwym, których zapłata nie powinna budzić wątpliwości, natomiast pozostałe koszty operacyjne i

straty nadzwyczajne – wszystkich pozycji znanych jednostce.

Aktywa i pasywa nie powinny zostawać zawyżane, a zobowiązania i koszty zaniżane – istota zasady ostrożności.

Zasada istotności

Pozwala na przyjęcie przez jednostkę pewnych uproszczeń pod warunkiem, że nie wywrze to istotnie ujemnego wpływu na

przedstawienie sytuacji finansowej i majątkowej oraz wyniku finansowego jednostki w sprawozdaniu finansowym jako całości.

Określone zasady rachunkowości jednostki muszą mieć na uwadze konieczność wyodrębnienia w księgach wszystkich operacji

gospodarczych mających znaczenie dla prawidłowej oceny ich sytuacji.

Zasada daje prawo do zorganizowania ewidencji księgowej, żeby przyjęte rozwiązania w zakresie rachunkowoś ci były jak

najbardziej funkcjonalne, zmniejszając nakłady pracy, chociażby w zakresie kontroli wewnętrznej, by upraszczały obieg

dokumentacji, czy eliminowały nieistotną kalkulację.

Strona 10 z 37

Reguła istotności określa procent w stosunku do wielkości wyniku finanso wego brutto, przychodów lub sumy bilansowej.

Zasada indywidualnej wyceny i zasada zakazu stosowania kompensat

Mówią, że wartość poszczególnych aktywów i pasywów, przychodów i związanych z nimi kosztów, jak też zysków i strat

nadzwyczajnych, należy ustalać oddzielnie oraz że nie można kompensować ze sobą wartości różnych co do rodzaju aktywów i

pasywów, przychodów i kosztów związanych z nimi, a także zysków i strat nadzwyczajnych.

Zasada ciągłości

Wynika z tego, że mamy w sprawozdaniu finansowym dane porównywalne. Co roku te same zasady dokonywania odpisów

amortyzacyjnych lub umorzeniowych. Jeśli robimy zmianę, to musimy dokonywać porównań z latami poprzednimi i wykazywać

w księgach pomocniczych, kolejne lata muszą być porównywalne.

Zasada kontynuacji działalności

Przy stosowaniu przyjętych zasad (polityki) rachunkowości przyjmuje się założenie, że jednostka będzie kontynuowała w dając ej

się przewidzieć przyszłości działalność w niezmniejszonym istotnie zakresie, bez postawienia jej w stan likwidacji lub upa dłości,

chyba że jest to niezgodne ze stanem faktycznym lub prawnym.

Ustalając zdolność jednostki do kontynuowania działalności, kierownik jednostki uwzględnia wszystkie informacje dostępne na

dzień sporządzenia sprawozdania finansowego, dotyczące dającej się przewidzieć przyszłości, obejmującej okres nie krótszy niż

jeden rok od dnia bilansowego.

O ile jednostka jest od dłuższego czasu rentowna i posiada dostęp do środków finansowych to przyjęcie założenia kontynuacji

działalności nie wymaga szczególnej analizy. W innych przypadkach kierownictwo jednak powinno rozstrzygnąć szereg

czynników: okresu bieżącego i oczekiwanej rentowności, harmonogramu spłaty zobowiązań, dostępu do alternatywnych środków

finansowych.

Czy jest możliwość zwiększenia przychodów, zmniejszenia kosztów i poszerzenia rynku zbytu?

Na podstawie faktów dotyczących przyszłości można dojść do wniosków:

nie istnieje, w perspektywie przekraczającej najbliższy rok obrotowy, realne zagrożenie dla kontynuacji przez jednos tkę

działalności

istnieje stan niepewności, że działalność jednostki nie będzie prowadzona w dotychczasowym zakresie, ale nie będzie

można przewidzieć jak sytuacja się rozwinie

istnieje pewność, że jednostka nie będzie kontynuowała działalności w ogóle lub w zbliżonym do d otychczasowego

zakresie.

Obowiązek prowadzenia ksiąg rachunkowych

Księgi rachunkowe muszą obowiązkowo prowadzić, bez względu na limit przychodów:

spółki handlowe, takie jak:

spółki komandytowe

spółki komandytowo – akcyjne

spółki z o.o.

spółki akcyjne

jednostki organizacyjne działające na podstawie Ustawy Prawo Bankowe, przepisów o obrotach papierami

wartościowymi, przepisów o działalności ubezpieczeniowej i reasekuracyjnej lub przepisów o organizowaniu i

funkcjonowaniu funduszów emerytalnych.

Państwowe i samorządowe jednostki budżetowe, samorządowe zakłady budżetowe, państwowe fundusze celowe oraz

jednostki samorządu terytorialnego i ich związki

Inne osoby prawne – przedsiębiorstwa państwowe, spółdzielnie, szkoły wyższe, fundacje

Jednostki organizacyjne niemające osobowości prawnej, np. Lasy Państwowe.

Uregulowaniu ustawy stosuje się także do jednostek niewymienionych , jeżeli na wykonanie zleconych zadań otrzymały one

dotacje lub subwencje z budżetu państwa, budżetu jednostek samorządu terytorialnego lub fun duszy celowych.

W tym przypadku księgi rachunkowe należy otworzyć od początku roku, w którym jednostka otrzymała dotacje lub subwencje.

Jeżeli otrzyma w dniu 8 marca to księga powinna zostać otwarta 1 marca. Nie ma potrzeby zakładania ich wstecz, należy je

założyć niezwłocznie.

Należy zwrócić uwagę na obwarowania prawne księgi rachunkowej przez osoby zagraniczne.

Osoby zagraniczne, oddziały i przedstawiciele przedsiębiorstw zagranicznych będą stosowały przepisy UoR w uwzględnieniem

przepisów ustawy z dnia 2 lipca 2004 roku o swobodzie działalności gospodarczej.

Strona 11 z 37

Osobami zagranicznymi są osoby fizyczne nie posiadające obywatelstwa polskiego, a także osoby prawne z siedzibą za granicą

oraz jednostki organizacyjne niebędące osobami prawnymi posiadające zdolność prawną z siedzibą za granicą.

Osoby zagraniczne z państw UE i gdzie są porozumienia pomiędzy państwami mogą prowadzić działalność gospodarczą jak

osoby będące obywatelami (zasady swobody gospodarczej). Jeżeli ich przychody przekroczyły 1.200.000 € muszą p rowadzić

księgę rachunkową (osoby fizyczne). Oddziały wg UoR, bez względu na przychody.

Jeżeli mamy do czynienia z:

Osobami fizycznymi

Spółką cywilną osób fizycznych

Spółką jawną osób fizycznych

Spółka partnerską

Spółdzielniami socjalnymi

prowadzącymi działalność gospodarczą.

Jeżeli ich przychody netto ze sprzedaży towarów, produkcji i operacji finansowych za poprzedni rok obrotowy wynosiły co

najmniej równowartość w walucie polskiej 1.200.000 €.

Jest możliwe fakultatywne stosowanie przepisów UoR przez wymienione podmioty nawet gdy dochody netto ze sprzedaży będą

niższe niż równowartość w walucie polskiej 1.200.000 €.

Kwoty euro przelicza się na walutę polską wg średniego kursu ogłoszonego przez NBP obowiązującego w dniu 30 września roku

poprzedzającego rok obrotowy.

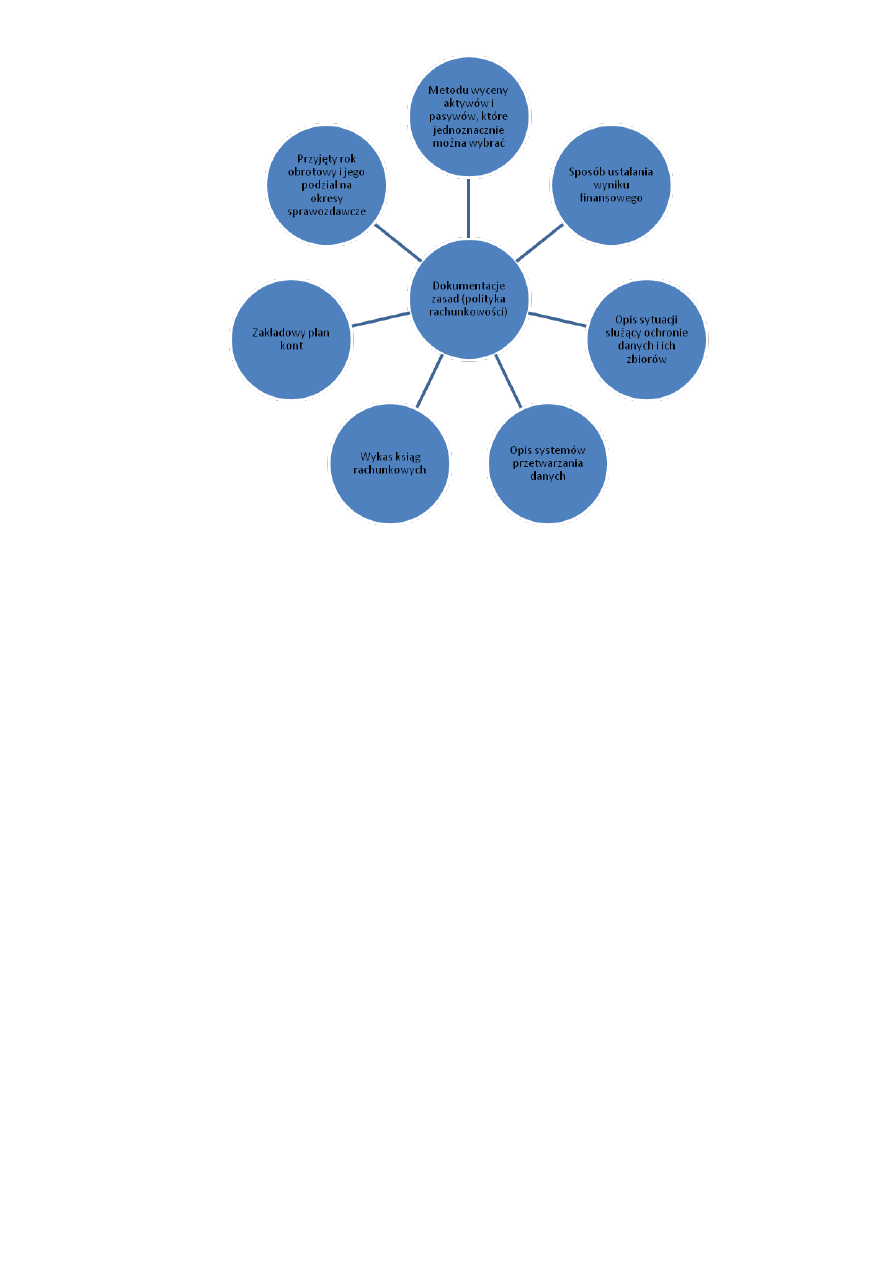

Dokumentacja zasad rachunkowości

Każda jednostka prowadząca księgę rachunkową musi posiadać określone zasady (politykę) rachunkowości, czyli wyodrębnione i

stosowane w jednostce rozwiązania.

Polityka rachunkowości powinna określać m.in. rok obrotowy i wchodzące w jego skład okresy sprawozdawcze, zakładowy plan

k ont oraz zasady wyceny ak tywów i pasywów.

Politykę (rachunkowości) bilansową można zdefiniować jako wszystkie przedsięwzięcia podejmowane w ciągu roku obrotowego

i sporządzenie zamknięcia rocznego mającego na celu wpływ na ocenę adresata bilansu i skłonienia go do pożądanych zachowań.

Z definicji można wyodrębnić 3 aspekty:

Zamknięcie roczne jest instrumentem zaspokajającym potrzeby informacyjne różnych odbiorców

Istnieje potrzeba wykorzystania możliwości w zakresie prawidłowego wyboru reguł i zasad rachunkowości

Polityka bilansowa przestanie być realizowana tam gdzie przekroczone są granice legalności.

W UoR używa się pojęcia polityka rachunkowości, przez które rozumie się wybrane i stosowane przez jednostkę, odpowiednie do

jej działań, rozwiązania dopuszczające przepisy ustawy, w tym także określone przez MSR 1 i zapewniające wymagalną jakość

sprawozdania finansowego.

W MSR 8 „zasady rachunkowości, zmiany wartości szacunkowych i korygowanie błędów z rachunkowości określa się jako

konkretne prawidła, metody, konwencje, reguły i praktyki przyjęte przez jednostkę gospodarczą przy sporządzaniu i

prezentowaniu sprawozdań finansowych”.

Zakres polityki rachunkowości

Strona 12 z 37

Wszystk o to co pok azane jest na wyk resie zatwierdza k ierownik jednostk i.

Przyjęty rok obrotowy i jego podział na okresy sprawozdawcze

Jednym z elementów dokumentacji przyjętych zasad rachunkowości jest określenie roku obrotowego i wchodzących w jego skład

okresów sprawozdawczych.

Przez rok obrotowy rozumie się rok kalendarzowy lub inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych

stosowany w celach podatkowych. Dla osób prawnych może to być inny okres trwający 12 kolejnych pełnych miesięcy.

Rok obrotowy dzieli się na okresy sprawozdawcze, które zgodnie z art. 3 ust. 1 pkt. 8 UoR stanowią okresy, za które sporządza

się sprawozdanie finansowe w trybie przewidzianym ustawą lub inne sprawozdanie sporządzane na podstawie ksiąg

rachunkowych, np. deklaracje podatkowe.

Okresem sprawozdawczym może być miesiąc, kwartał, półrocze, a nawet cały rok obrotowy. Miesiąc jest najczęściej stosowany.

Zakładowy plan kont

Do ważnych dokumentów opisujących przez jednostkę gospodarczą zasady rachunkowości należy zakładowy plan kont.

Powinien on być tak skonstruowany, aby można było sporządzić jasno i rzetelnie sprawozdanie finansowe.

Zakres zakładowego planu kont obejmuje:

Wykaz kont księgi głównej i zasad księgowania na tych kontach operacji gospodarczych oraz prowadzen ia do nich kont

księgi pomocniczej (analityka)

Zasady wyceny aktywów i pasywów jednakowo

Wskazanie wybranych metod prowadzenia księgi pomocniczej dla rzeczowych składników majątku obrotowego

Określenie środków trwałych od których odpisy amortyzacyjne są dokonywane w sposób uproszczony lub jednorazowo

Wskazanie wg jakiego warunku będą ewidencjonowane koszty działalności operacyjnej oraz jaki będzie stosowany

rachunek zysków i strat

Określenie operacji gospodarczych, które mogą być dokumentowane dowodami zast ępczymi.

Plan kont jest „układem nerwowym” rachunkowości. Jego właściwe ułożenie umożliwia uzyskanie informacji z kont, które

stanowią określone zasoby informacji.

Obecne przepisy dotyczące zasad budowy planu kont są elastyczne, gdyż:

Strona 13 z 37

Można zwiększyć lub zmniejszyć liczbę kont syntetycznych odpowiednie dzieląc lub łącząc konto wzorowego planu

kont

Poszczególne konta, spełniające swoje konta, działają w różny sposób zależnie od potrzeb, bez szkody dla treści

ekonomicznych ich sald

Całe zespoły identycznych kont mogą działać w różny sposób, zależnie od potrzeb.

KONTA MOGĄ BYĆ DZIELONE LUB ŁĄCZONE.

Łączenie kont aktywów i pasywów ma miejsce, gdy:

Staje się zbędne zbyt szczegółowe grupowanie poszczególnych składników aktywów i pasywów

Liczba operacji ujmowanych na danym koncie jest tak niewielka, że prowadzenie go mija się z celem

Dzielenie kont jest zabiegiem odwrotnym w stosunku do ich łączenia i występuje wówczas, gdy niezbędne jest uzyskanie bardziej

szczegółowych informacji o treści operacji ujętych na jednym koncie. Dwa zasadnicze rodzaje podzielności kont to:

Pozioma

Pionowa

Podzielność pozioma – konta podzielone na odpowiednią ilość kont pochodnych

Powstają 2 lub więcej kont o identycznym charakterze jak konto dzielone.

Pochodne funkcjonują wg tych samych reguł, które mają zastosowanie dla konta dzielonego, z tym, że po stronie Wn i Ma tych

kont wyodrębnia się tylko ściśle określone rodzaje operacji gospodarczych.

Wykorzystując podział typu poziomego, stosuje się bardzo praktyczny podział kont na syntet yczne (podlegają podziałowi) i

analityczne (powstają w wyniku podzielenia).

Przy podziale poziomym konto syntetyczne obejmuje w sumach globalnych całość zapisów dotyczących danych grup składników

aktywów i pasywów, a konto analityczne rejestruje szczegółowe dane dla każdego składnika osobno, ściśle określa rodzaj

operacji.

Podzielność pionowa polega na możliwości wyodrębnienia określonego rodzaju operacji ze stron Wn i Ma konta dzielonego i

utworzenie z nich oddzielnego konta.

Środki Trwałe konto korygujące Umorzenie Środków Trwałych

Księgowość analityczna stanowi rozbudowę niektórych kont syntetycznych.

Zapisy dokonywane na kontach analitycznych SA powtarzane w formie indywidualnej lub zbiorczej na określonym koncie

syntetycznym.

Konta syntetyczne zasada zapisu podwójnego

Konta analityczne zasada zapisu powtarzanego (2 razy po tej samej stronie) (powiązanie z syntetycznym)

Wynikają z tego prawidłowości, które wskazują na sposób powiązania kont syntetycznych z kontami analitycznymi, mia nowicie:

Obroty Dt i Ct konta syntetycznego muszą być zgodne z sumą obrotów Dt i Ct wszystkich kont analitycznych

Saldo konta analitycznego powinno być równe sumie lub ewentualnej różnicy sald kont analitycznych

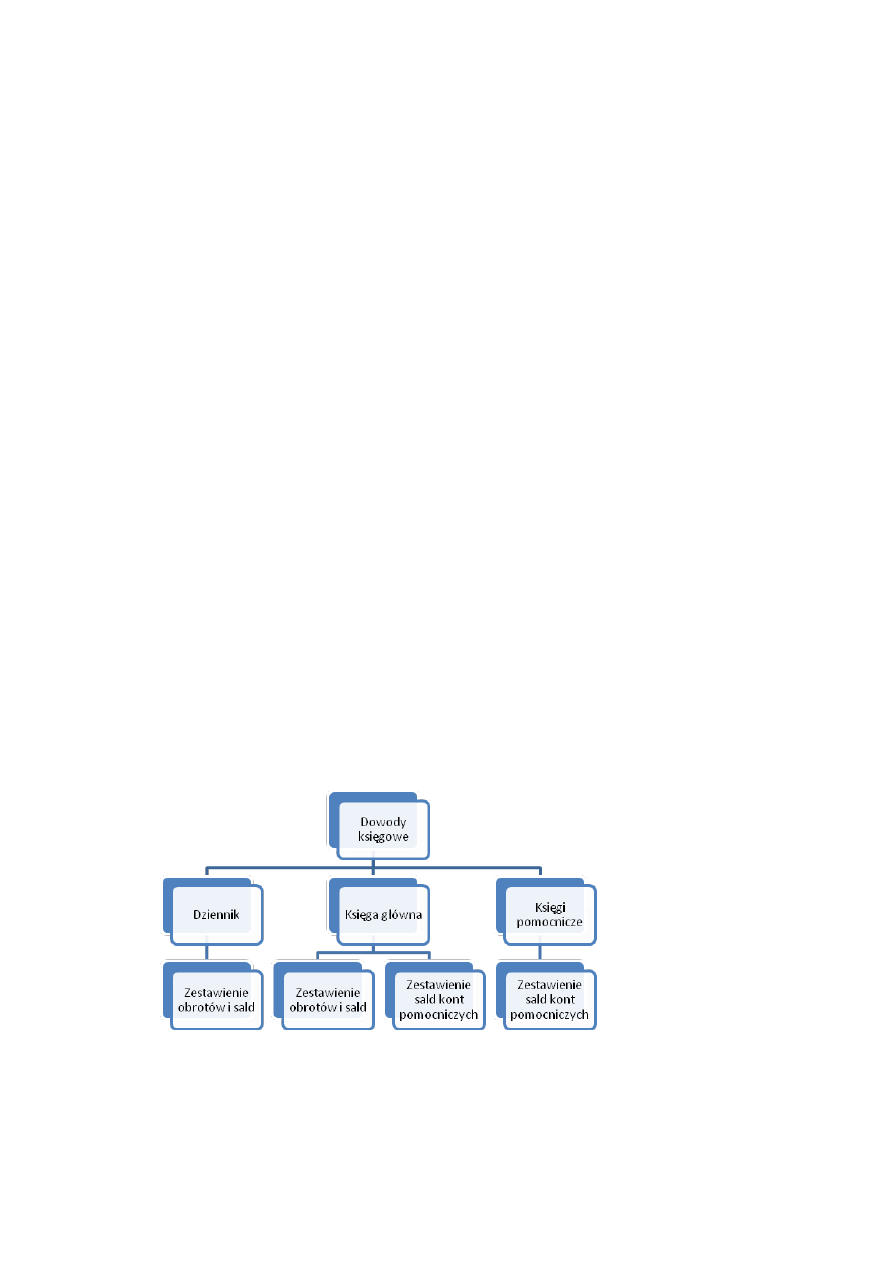

Zestawienie obrotów i sald zgodność księgowań syntetycznych z księgowaniem analitycznym, przy jego pomocy sprawdza się

okresy sprawozdawcze

Wycena aktywów i pasywów

Kolejnym aspektem polityki rachunkowości jest wycena składników aktywów i pasywów.

Pomiar – jest sednem rachunkowości i bez ustalenia tego co jest mierzone i jak jest mierzone, nie jest możliwe właściwe

zrozumienie rachunkowości.

Mierzenie – jest istotne bo jeżeli nie można czegoś zmierzyć to nie możemy tym zarządzać.

Celem pomiaru/wyceny – jest określenie wartości przedmiotu. Wynika z tego, że wycena z definicji musi mieć określony

przedmiot.

Wartość – jest kategorią abstrakcyjną. Oznacza cechę rzeczy, zjawiska, postępowania, a także zachodzące między nimi relacje.

Słowo wycena i słowo wartość nie funkcjonują samodzielnie. Wyróżnia s ię przykładowo:

Wycenę wstępną

Wycenę bilansową

Wycenę przedsiębiorstwa

Wycena pojedynczych składników majątku

Słowo wartość musi być uzupełnione o określone przymiotniki, jako wartość:

Rynkowa

Księgowa

Strona 14 z 37

Ekonomiczna

Bieżąca

Podatkowa

Bilansowa

W UoR przy wycenie sk ładnik ów majątk u stosuje się następujące k ategorie cen:

Cenę nabycia (art. 28 ust. 2 UoR) - to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez

podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o

obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i

przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami

transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne

podobne zmniejszenia i odzyski. Jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności

przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny sprzedaży takiego samego

lub podobnego przedmiotu.

Koszt wytworzenia (art. 28 ust. 3 UoR) - obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz

uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. Koszty bezpośrednie obejmują

wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i

inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu

wyceny. Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się

zmienne pośrednie koszty produkcji oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi

tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych. Za normalny poziom wykorzystania zdolności

produkcyjnych uznaje się przeciętną, zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji za daną

liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów. Jeżeli nie jest możliwe ustalenie kosztu

wytworzenia produktu, jego wyceny dokonuje się według ceny sprzedaży netto takiego samego lub podobnego produktu,

pomniejszonej o przeciętnie osiągany przy sprzedaży produktów zysk brutto ze sprzedaży, a w przypadku produktu w

toku - także z uwzględnieniem stopnia jego przetworzenia.

Cenę sprzedaży netto (art. 28 ust. 5 UoR) - przyjmuje się możliwą do uzyskania na dzień bilansowy cenę jego sprzedaży,

bez podatku od towarów i us ług i podatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia oraz

koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększoną o

należną dotację przedmiotową. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy

w inny sposób określić jego wartość godziwą na dzień bilansowy.

Średni kurs waluty (art. 30 UoR) - nie rzadziej niż na dzień bilansowy wycenia się wyrażone w walutach obcych:

składniki aktywów (z wyłączeniem udziałów w jednostkach podporządkowanych wycenianych metodą praw

własności) i pasywów - po obowiązującym na ten dzień średnim kursie ustalonym dla danej waluty przez

Narodowy Bank Polski, z zastrzeżeniem pkt. 2,

gotówkę znajdującą się w jednostkach prowadzących kupno i sprzedaż walut obcych - po kursie, po którym

nastąpił jej zakup, jednak w wysokości nie wyższej od średniego kursu ustalonego na dzień wyceny dla danej

waluty przez Narodowy Bank Polski.

Kwotę wymaganej zapłaty (art. 28 ust. 1 pkt. 7 UoR) - należności i udzielone pożyczki - w kwocie wymaganej zapłaty, z

zachowaniem ostrożności

Wartość godziwą (art. 28 ust.6 UoR) - przyjmuje się kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony,

a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze

poinformowanymi, niepowiązanymi ze sobą stronami.

Trwałą utratę wartości (art. 28 ust. 7 UoR) - zachodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany

przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych

korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów

wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku - do ustalonej w inny sposób

wartości godziwej.

Skorygowaną cenę nabycia (art. 28 ust. 8a UoR) - skorygowana cena nabycia (zamortyzowany koszt) aktywów

finansowych i zobowiązań finansowych to cena nabycia, w jakiej składnik aktywów finansowych lub zobowiązań

finansowych został po raz pierwszy wprowadzony do ksiąg rachunkowych (wartość początkowa), pomniejszona o spłaty

wartości nominalnej (kapitału podstawowego), odpowiednio skorygowana o skumulowaną kwotę zdyskontowanej

różnicy między wartością początkową składnika i jego wartością w terminie wymagalności, wyliczoną za pomocą

efektywnej stopy procentowej, a także pomniejszona o odpisy aktualizujące wartość.

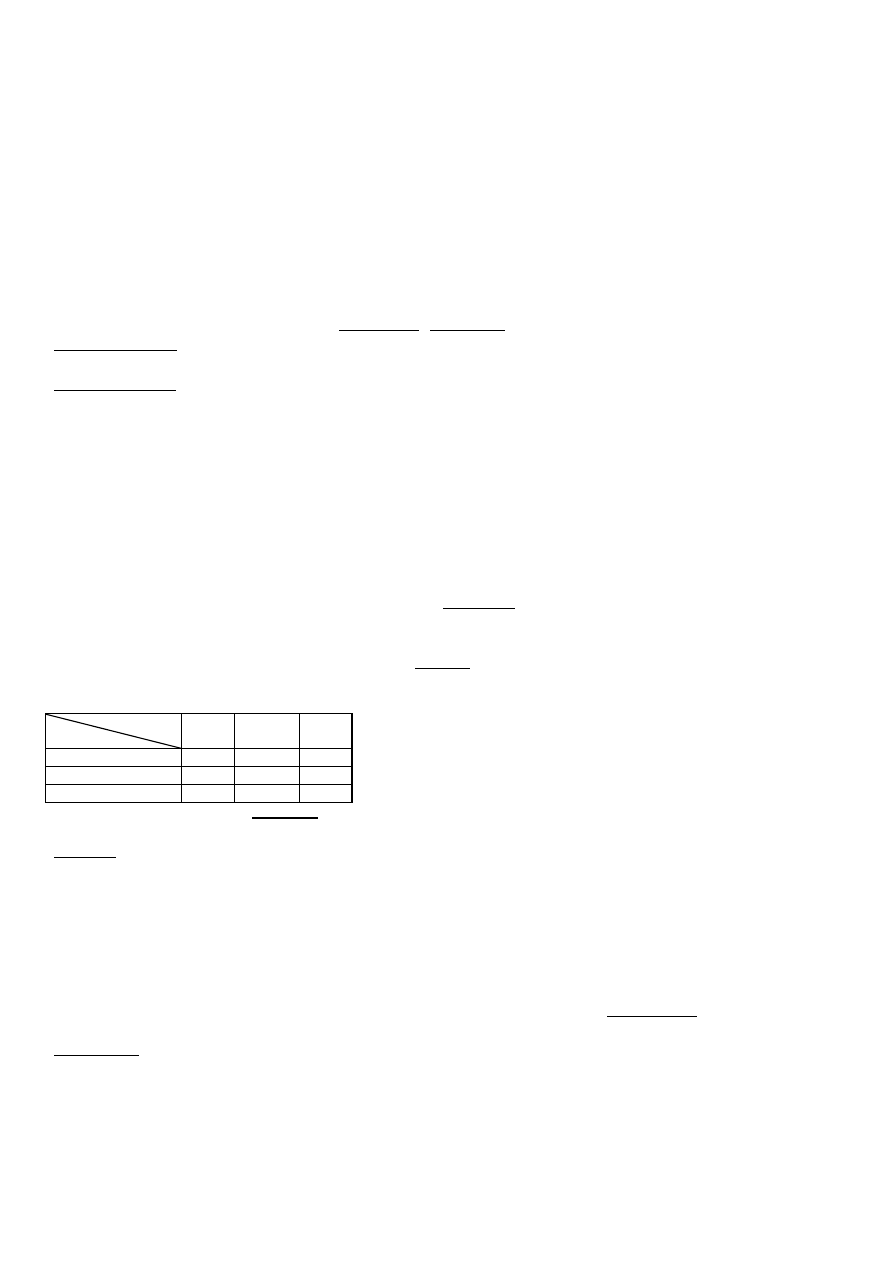

W przypadku wyceny ksiąg można wyróżnić:

Wycenę wstępną – jest dokonywana w momencie ujęcia składników aktywów lub pasywów w księgach rachunkowych

Wycenę bilansową

Strona 15 z 37

Relacje między wartościami składników majątku ustalono na podstawie wyceny wstępnej, a wartość bilansowa przedstawia się

następująco: wartość wstępna +/- korekty = wartość bilansowa

Elementy Aktywów i Pasywów

Zasady wyceny wstępnej

Zasady wyceny bilansowej

ŚT i WNiP

Wg

ceny

nabycia

lub

kosztów

wytworzenia

lub

wartości

przeszacowanej pomniejszonej o odpisy

amortyzacyjne lub umorzenie

Korekta o odpisy z tytułu utraty wartości

ŚT w budowie

Wg ogółu kosztów pozostałych w

bezpośrednim związku z ich nabyciem

lub wytworzeniem

Korekta o odpisy z tytułu utraty wartości

Nieruchomości oraz WNiP zaliczane do

inwestycji

Wg

ceny

nabycia

lub

kosztów

wytworzenia

Wg zasad określonych dla ŚT oraz

WNiP lub wg ceny rynkowej bądź

inaczej określonej wartości godziwej

Elementy Aktywów i Pasywów

Zasady wyceny wstępnej

Zasady wyceny bilansowej

Udziały w obcych jednostkach oraz inne

inwestycje zaliczana do AT

Wg ceny nabycia

Wg ceny nabycia pomniejszonej o

odpisy z tytułu utraty wartości lub wg

wartości godziwej albo skorygowanej

ceny nabycia

Inwestycje krótkoterminowe

Wg ceny nabycia lub ceny zakupu

Wg ceny rynkowej lub ceny nabycia

zależnie od tego która z nich jest niższa

Rzeczowe

składniki

Aktywów

Obrotowych

Wg ceny nabycia, zakupu lub kosztu

wytworzenia

Korekta o ubytki wartości, ceny nabycia,

zakupu, koszty wytworzenia nie mogą

być wyższe od ich ceny sprzedaży netto

na dzień bilansowy

Należności i udzielone pożyczki

Wartość ustalona przy powstaniu

Kwota

wymaganej

zapłaty

z

zachowaniem ostrożności

Zobowiązania

Wartość ustalona przy powstaniu

Kwota wymagająca zapłaty. Wycena wg

skorygowanej ceny nabycia lub wg

wartości rynkowej lub wartości godziwej

Rezerwy

Uzasadniona, wiarygodnie oszacowana

wartość

Uzasadniona, wiarygodnie oszacowana

wartość

Udziały/akcje własne

Wg ceny nabycia

Wg ceny nabycia

Kapitał własny oraz pozostałe aktywa i

pasywa

Wartość nominalna

Wartość nominalna

Korekty wartości aktywów i pasywów ustalone przy wycenie wstępnej wynikają:

Z przestrzegania zasad rachunkowości

Z przyjętych zasad wyceny

Do zasad rachunkowości, które w istotny sposób wpływają na zasady wyceny należy zaliczyć:

Zasadę kontynuacji działalności

Zasadę ostrożnej wyceny

Zasadę indywidualnej wyceny

Zasadę istotności

Do korekt związanymi z przyjętymi zasadami wyceny należy przykładowo zaliczyć:

Wycenę wyrażonych w walutach obcych rozrachunków po obowiązującym na dzień bilansowy kursie średnim

ogłoszonym dla danej waluty przez NBP

Wycenę należności i zobowiązań w kwocie wymaganej zapłaty

Aktualizację wartości należnych

Aktualizację wartości aktywów finansowych

Aktualizacje wartości rzeczowych składników

Odpowiedzialność za prowadzenie ksiąg rachunkowych

Do podstawowych przepisów ustawy z dnia 29 września 1994 roku o rachunkowości, w których wskazuję się na

odpowiedzialność za prowadzenie ksiąg rachunkowych należy zaliczyć:

Art. 4a ust. 5 - Kierownik jednostki oraz członkowie rady nadzorczej lub innego organu nadzorującego jednostki są

zobowiązani do zapewnienia, aby sprawozdanie finansowe oraz sprawozdanie z działalności spełniały wymagania

przewidziane w niniejszej ustawie. Kierownik jednostki oraz członkowie rady nadzorczej lub innego organu

nadzorującego jednostki odpowiadają solidarnie wobec spółki za szkodę wyrządzoną działaniem lub zaniechaniem

stanowiącym naruszenie obowiązku wynikającego z ust. 1.

Art. 77 - Kto wbrew przepisom ustawy dopuszcza do:

Strona 16 z 37

nieprowadzenia ksiąg rachunkowych, prowadzenia ich wbrew przepisom ustawy lub podawania w tych księga ch

nierzetelnych danych,

niesporządzenia sprawozdania finansowego, sporządzenia go niezgodnie z przepisami ustawy lub zawarcia w

tym sprawozdaniu nierzetelnych danych

- podlega grzywnie lub karze pozbawienia wolności do lat 2, albo obu tym karom łącznie.

Art. 79 - Kto wbrew przepisom ustawy:

nie poddaje sprawozdania finansowego badaniu przez biegłego rewidenta,

nie udziela lub udziela niezgodnych ze stanem faktycznym informacji, wyjaśnień, oświadczeń biegłemu

rewidentowi albo nie dopuszcza go do pełnienia obowiązków,

nie składa sprawozdania finansowego do ogłoszenia,

nie składa sprawozdania finansowego lub sprawozdania z działalności we właściwym rejestrze sądowym,

nie udostępnia sprawozdania finansowego i innych dokumentów, o których mowa w art. 68,

prowadzi działalność usługową w zakresie prowadzenia ksiąg rachunkowych bez wymaganych uprawnień,

prowadzi działalność usługową w zakresie prowadzenia ksiąg rachunkowych lub wykonywania czynności

doradztwa podatkowego, do wykonywania których jest uprawnion y zgodnie z odrębnymi przepisami - bez

spełnienia obowiązku zawarcia umowy ubezpieczenia.

Pod pojęciem kierownika jednostki rozumie się członka zarządu lub innego organu zarządzającego lub organu wieloosobowego,

który zgodnie z obowiązującymi jednostkę przepisami prawa, statutem, umową – uprawniony jest do zarządzania jednostką z

wyłączeniem pełnomocników ustanowionych przez jednostkę.

Art. 4 ust. 5 UoR zawiera zapis, że Kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie

rachunkowości określonych ustawą, w tym z tytułu nadzoru.

Kierownik jednostki może scedować odpowiedzialność za przeprowadzenie inwentaryzacji w formie spisu z natury na inną osobę.

Rozporządzenie o przeprowadzeniu spisu z natury może wydać tylko kierownik jed nostki.

Żaden pracownik, w tym również główny księgowy, nie jest władny zarządzić przeprowadzenia spisu z natury. Natomiast już

samo przeprowadzenie spisu z natury zwalnia kierownika jednostki od odpowiedzialności.

Podstawowe obowiązki kierownika jednostki:

sporządzenie rocznego sprawozdania finansowego nie później niż w ciągu 3 miesięcy od dnia bilansowego i przedstawia

je właściwym organom, zgodnie z obowiązującymi jednostkę przepisami prawa, postanowieniami statutu lub umowy.

składa we właściwym rejestrze sądowym roczne sprawozdanie finansowe, opinię biegłego rewidenta, jeżeli podlegało

ono badaniu, z zastrzeżeniem ust. 1a, odpis uchwały bądź postanowienia organu zatwierdzającego o zatwierdzeniu

rocznego sprawozdania finansowego i podziale zysku lub pokryciu straty, a w przypadku jednostek, o których mowa w

art. 49 ust. 1 - także sprawozdanie z działalności - w ciągu 15 dni od dnia zatwierdzenia rocznego sprawozdania

finansowego.

Złożenie sprawozdania finansowego we właściwym Urzędzie Skarbowym

obowiązany jest złożyć wprowadzenie do sprawozdania finansowego stanowiące część informacji dodatkowej, bilans,

rachunek zysków i strat, zestawienie zmian w kapitale własnym oraz rachunek przepływów pieniężnych za rok

obrotowy, do ogłoszenia w ciągu 15 dni od dnia ich zatwierdzenia, wraz z opinią biegłego rewidenta, z zastrzeżeniem

ust. 1c, oraz odpisem uchwały bądź postanowienia organu zatwierdzającego o zatwierdzeniu sprawozdania finansowego

i podziale zysku lub pokryciu straty. Zakres rocznego i półrocznego sprawo zdania finansowego funduszy

inwestycyjnych, w tym połączonego sprawozdania finansowego funduszy inwestycyjnych z wydzielonymi

subfunduszami oraz sprawozdań jednostkowych subfunduszy oraz termin złożenia do ogłoszenia rocznego sprawozdania

finansowego, w tym połączonego sprawozdania finansowego funduszy inwestycyjnych z wydzielonymi subfunduszami

oraz sprawozdań jednostkowych subfunduszy określają odrębne przepisy. Ogłoszenie, o którym mowa w ust. 1, 1a -1c

oraz art. 64 ust. 4, następuje w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski B", a w odniesieniu do

spółdzielni - w "Monitorze Spółdzielczym".

Powiadomić właściwy US o miejscu prowadzenia ksiąg rachunkowych w terminie 15 dni od dnia ich wydania oraz

zapewnić dostępność ksiąg rachunkowych wraz z dowodami księgowymi uprawnionym organom zewnętrznej kontroli

lub nadzoru w siedzibie jednostki lub w miejscu sprawowania zarządu albo w innym miejscu za zgodą organu kontroli

lub nadzoru.

ustala w formie pisemnej i aktualizuje dokumentację

Dokumentację, o której mowa w art. 10 ust. 1, księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne i

sprawozdania finansowe, zwane dalej także "zbiorami", należy przechowywać w należyty sposób i chronić przed

niedozwolonymi zmianami, nieupoważnionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem.

Odpowiedzialność członków rady nadzorczej lub innego organu nadzorującego

Strona 17 z 37

Członkowie rady nadzorczej lub innego organu nadzorującego, podobnie jak kierownik jednostki, są zobowiązani do

zapewnienia, aby sprawozdanie finansowe oraz sprawozdanie z działalności prezentowało rzetelnie i jasno sytuację majątkową i

finansową oraz wynik finansowy.

Kierownik jednostki oraz członkowie rady nadzorczej lub innego organu nadzorującego jednostki odpowiadają solidarn ie wobec

spółki za szkodę wyrządzoną działaniem lub zaniechaniem działania dotyczącym rzetelności i jasności obrazu sytuacji

prezentowanej w sprawozdaniu finansowym.

Odpowiedzialność głównego księgowego

Kierownik jednostki może powierzyć wykonanie czynności z zakresu prowadzenia rachunkowości innej osobie. Nie zwalnia to

kierownika z odpowiedzialności za prowadzenie rachunkowości. Powoduje to solidarna odpowiedzialność kierownika i tej osoby.

Zakres obowiązków głównego księgowego obejmuje przede wszystkim:

Prowadzenie rachunkowości jednostki, którą może rozpatrywać w ujęciu:

Merytorycznym, dotyczącym prawidłowego prowadzenia ksiąg

Organizacyjnym

Nadzoru

Wykonywanie dyspozycji środkami pieniężnymi oraz czuwanie nad efektem tych procesów

Wykonywanie wstępnej kontroli merytorycznej oraz formalno – rachunkowej dotyczącej procesów występujących w

jednostce

W stosunku do osób prowadzących księgi rachunkowe można wyciągnąć konsekwencje z tytułu:

Odpowiedzialności dyscyplinarnej – wynika z obowiązków zawartych w umowie o pracę

Odpowiedzialności cywilnej – ponoszą osoby prowadzące rachunkowość za szkodę wyrządzoną innym w wyniku

swojego postępowania, określa je kodeks cywilny.

Organizacja dokumentacji księgowej

Dowody księgowe

Jedną z zasad rachunkowości jest zasada udokumentowania. Zgodnie z nią zapis w księgach rachunkowych może być dokonany

wyłącznie na podstawie dowodów księgowych. W każdej jednak musza być wyraźnie rozgraniczone dowody księgowe i dowody

niepodlegające księgowaniu.

Dowodem księgowym – jest każdy dokument, który stanowi podstawę dokonania zapisu w księgach rachunkowych.

Do dowodów księgowych można zaliczyć:

Faktury VAT

Rachunki

Druki potwierdzające podróż służbową

Dowody księgowe i bankowe

Różnorodne dokumenty wewnętrzne

Sposób ich sporządzania został dość szczegółowo określony w przepisach.

W celu rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego, co jest podstawowym

zadaniem rachunkowości, należy ująć w księgach rachunkowych wszystkie zdarzenia, które nastąpiły w danym okresie

sprawozdawczym.

Ujęcie to odbywa się poprzez dokonanie zapisów, a ich podstawą są dowody księgowe stwierdzające dokonanie określonej

operacji gospodarczej, tzw. dowody źródłowe.

Dowody księgowe pełnią równocześnie dwie funkcje:

Informacyjną

Kontrolną

Funk cja informacyjna dokumentów księgowych wyraża się w tym, że dane wynikające z tych dowodów pogrupowane w księgach

rachunkowych stanowią źródło informacji o przebiegu, skutkach zdarzeń i procesach zachodzących w wyniku prowadzon ej przez

jednostkę działalności gospodarczej oraz podstawy ich oceny informują o poszczególnych operacjach.

Funk cja k ontrolna dokumentów księgowych polega na tym, że dowody te stanowią podstawę kontroli legalności, rzetelności i

celowości dokonywanych operacji oraz umożliwiają kontrolę rozrachunków z kontrahentem, pracownikami, urzędami i

instytucjami, także kontrole pracowników z powierzenia im mienia na warunkach umowy o odpowiedzialności lub

współodpowiedzialności majątkowej.

Strona 18 z 37

Dowody księgowe można podzielić na:

Zewnętrzne obce – otrzymane od kontrahentów (faktury VAT)

Zewnętrzne własne – przekazywane w oryginale kontrahentom (faktura sprzedaży)

Wewnętrzne – dotyczą operacji wewnętrznych jednostki (listy płac, polecenia księgowania)

Zgodnie z art. 20 ust. 3 UoR podstawą zapisów mogą być również sporządzone przez jednostk ę dowody k sięgowe:

zbiorcze - służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które muszą być w dowodzie zbiorczym

pojedynczo wymienione,

korygujące poprzednie zapisy (PK),

zastępcze - wystawione do czasu otrzymania zewnętrznego obcego dowodu źródłowego,

rozliczeniowe - ujmujące już dokonane zapisy według nowych kryteriów klasyfikacyjnych.

W art. 20 ust. 4 ustawodawca dopuścił, aby w przypadku uzasadnionego braku możliwości uzyskania zewnętrznych obcych

dowodów źródłowych, kierownik jednostki mógł zezwolić na udokumentowanie operacji gospodarczej za pomocą księgowych

dowodów zastępczych, sporządzonych przez osoby dokonujące tych operacji.

Takim dowodem księgowym może być złożone przez pracownika oświadczenie, iż dokonał określonych zakupów o danej

wartości, na które nie mógł pozyskać dowodów zakupu.

Dokumentowanie wewnętrznymi dowodami zastępczymi nie może jednak dotyczyć operacji gospodarczych, których

przedmiotem są zakupy opodatkowane podatkiem od towarów i usług oraz skup metali nieżelaznych od ludności.

Fakt wszechobecności amortyzacji pracy i odejścia od ręcznego prowadzenia ksiąg rachunkowych ustawodawca dostrzegł w art.

20 ust. 5 UoR stanowiący, że przy prowadzeniu ksiąg rachunkowych przy użyciu komputera za równoważne z dowodami

źródłowymi uważa się zapisy w księgach rachunkowych, wprowadzane automatycznie za pośrednictwem urządzeń łączności,

komputerowych nośników danych lub tworzone według algorytmu (programu) na podstawie informacji zawartych już w

księgach, przy zapewnieniu, że podczas rejestrowania tych zapisów zostaną spełnione co najmniej następujące warunki:

uzyskają one trwale czytelną postać zgodną z treścią odpowiednich dowodów księgowych,

możliwe jest stwierdzenie źródła ich pochodzenia oraz ustalenie osoby odpowiedzialnej za ich wprowadzenie,

stosowana procedura zapewnia sprawdzenie poprawności przetworzenia odnośnych danych oraz kompletności i

identyczności zapisów,

dane źródłowe w miejscu ich powstania są odpowiednio chronione, w sposób zapewniający ich niezmienność, przez

okres wymagany do przechowywania danego rodzaju dowodów księgowych.

Dokumenty i dowody księgowe możemy także podzielić ze względu na rodzaj operacji, który dokumentują. Dokonując takiego

podziału wyróżniamy:

dokumenty dotyczące ŚT

dokumenty magazynowe związane obrotem zapasami

dokumenty rozrachunków z kontrahentami

dokumenty rozrachunków z pracownikami

dokumenty obrotu środkami pieniężnymi

dokumenty wystawione w celu dokonywania zapisu

dokumenty wewnętrzne rozliczeniowe jednostki

Jeżeli jedną operację dokumentuje więcej niż jeden dowód lub egzemplarz dowodu, kierownik jednostki musi wskazać, który

dowód lub egzemplarz będzie podstawą do dokonania zapisu.

Podstawę ewidencji ŚT stanowią następujące dokumenty:

OT

PT

LT

MT (zmiana miejsca użytkowania ŚT)

Dowód OT dokumentuje przyjecie do używania zakupionych bądź wytworzonych we własnym zakresie ŚT. Dokument ten

wystawia się na podstawie:

Faktury zakupu – jeżeli ŚT nie wymaga montażu

Protokołu technicznego odbioru ŚT w budowie

Spis z natury oraz protokół komisji inwentaryzacyjnej – jeżeli ŚT zostaje ujawniony w trakcie inwentaryzacji

Strona 19 z 37

Dokument OT powinien zawierać:

Nazwę ŚT

Datę przyjęcia ŚT

Charakterystykę ŚT

Dane dostawcy lub wykonawcy

Rodzaj, numer, datę wystawienia dostawy

Kolejny nr dokumentu OT

Miejsce użytkowania lub przeznaczenia ŚT

Wartość początkową ŚT

Symbol klasyfikacji rodzajowej (KŚT)

Stawkę amortyzacji

Podpis osoby przyjmującej ŚT oraz osoby odpowiedzialnej materialnie za dany ŚT

Dowód PT „protokół zdawczo – odbiorczy ŚT” służy do udokumentowania sprzedaży oraz nieodpłatnego przekazania ŚT innej

jednostce gospodarczej w formie darowizny lub aportu.

Dokument PT powinien zawierać następujące informacje:

Nazwę ŚT

Charakterystykę ŚT

Na podstawie jakiego dokumentu są przekazywane ŚT

Wartość początkową ŚT

Symbol klasyfikacji rodzajowej (KŚT)

Umorzenie, nr inwentaryzacyjny, datę i podpis osoby przekazującej i przyjmującej

Dowód LT dokumentuje postawienie ŚT w stan likwidacji na skutek jego zużycia czy nieprzydatności. Dokument LT zawiera:

Datę likwidacji

Kolejny nr dokumentu LT

Nazwę ŚT oraz jego charakterystykę

Nr inwentarzowy

Miejsce użytkowania ŚT

Orzeczenie komisji likwidacyjnej

Datę i podpis osoby wchodzących w skład komisji likwidacyjnej

Dowód MT dokumentuje zmianę miejsca użytkowania ŚT wewnątrz jednostki. Dokument MT zawiera:

Datę przekazania ŚT

Kolejny nr MT

Nazwę ŚT oraz jego charakterystykę

Nr inwentarzowy

Uzasadnienie zmiany miejsca użytkowania

Skąd i dokąd ŚT został przekazany

Poprzednie i obecne stanowisko kosztów

Datę i podpis osoby przekazujące i przyjmującej

Dokumenty magazynowe związane z obrotem zapasami

Ewidencja księgi majątku obrotowego powinna być prowadzona wg zasad ustalonych w zakładowym planie kon t zgodnie z UoR i

potrzebami kontroli wewnętrznej jednostki. Ewidencja ta powinna zapewnić konkretne przychody, rozchody i zapasy oraz

rozliczenie osób odpowiedzialnych z powierzonego im mienia. Obrót materiałami, towarami, WG, powinien być odpowiednio

udokumentowany.

Do typowych dokumentów dokumentujących obrót magazynowy zaliczamy:

Pz

Pw

Zw

Mm

Wz

Rw

Dowód Pz dokumentuje przyjęcie do magazynu zakupionych materiałów i towarów. Na podstawie tego dokumentu możemy

porównać ilość materiałów wyszczególnioną na fakturze z ilością przyjętą do magazynu. Dowód Pz stanowi podstawę przyjęcia

materiałów i towarów do magazynu i rozliczenia zakupu.

Strona 20 z 37

Dokument Pz:

Nr i datę dowodu zakupu

Kolejny nr Pz

Nazwę dostawcy

Nazwę materiałów i towarów

Datę przyjęcia składników majątku do magazynu

Ilość przyjętą do magazynu

Dowód Pw dokumentuje przyjecie z produkcji do magazynu WG przeznaczonych do sprzedaży. Dokument Pw:

Nr kolejny Pw

Nazwę wyrobu

Datę przyjęcia

Ilość przyjętą do magazynu

Jednostkę miary, cenę jednostkową oraz wartość

Datę i podpis przekazującego i przyjmującego

Dowód Zw dokumentuje zwrot do magazynu wcześniej pobranych materiałów. Dokument ten ma zastosowanie w sytuacji, gdy z

magazynu pobrano za dużą ilość materiałów lub pomyłkowo niewłaściwy towar. Dokument Zw:

Datę zwrotu i przyjęcia do magazynu

Kolejny nr Zw

Nazwę wydziału dokonującego zwrotu

Rodzaj materiału, ilość, jednostkę miary

Powód zwrotu

Data i podpis

Dowód MM dokumentuje przesunięcie składnika majątku pomiędzy magazynami tej samej jednostki. W jed nym magazynie

następuje zmniejszenie stanu magazynowego, a w drugim zwiększenie o te sama ilość i wartość. Zawiera:

Nazwy magazynów

Data wydania i przyjęcie

Kolejny numer Mm

Nazwa składnika majątku

Ilość, jednostkę, wartość

Data, podpis

Dowód Wz dokumentuje wydanie materiałów, towarów i WG na zewnątrz jednostki, np. przy ich sprzedaży.

Zawiera:

Datę wystawienia dokumentu

Kolejny nr Wz

Nazwę odbiorcy

Nazwę wydawanego składnika z magazynu

Ilość wydanego materiału, towaru, WG, jednostkę miary, wartość

Data i podpis

Dowód Rw dokumentuje wydanie materiałów, towarów i WG z magazynu w celu ich zużycia wewnątrz jednostki, np. do

produkcji lub na potrzeby administracyjne, gospodarcze i biurowe jednostki. Zawiera:

Datę wystawienia dokumentu

Kolejny nr Rw

Nazwę magazynu wydającego

Nazwę działu otrzymującego

Nazwę składnika

Datę i podpis

Zasady kontroli dokumentów księgowych

Zarówno wymagania określone w art. 21 UoR, jak tez kontrola wewnętrzna dokumentów księgowych powinny być w praktyce

realizowane w taki sposób, aby zabezpieczyć rzetelność dokumentów na wejściu, tzn. przed wprowadzeniem na ich podstawie

danych do ksiąg rachunkowych.

W odniesieniu do dowodów dokumentujących szczególnie ważne operacje gospodarcze, kontrola pod względem formalno –

rachunk owym i merytorycznym może być niewystarczalna.

Strona 21 z 37

Konieczne w takich przypadkach jest rozważenie zastosowania szczególnych zasad kontroli dowodów (od nabycia formularzy do

ich wykorzystania).

Formularze, na których sporządza się dowody księgowe dokumentujące przemieszczenie składników majątku pomiędzy

uczestnikami transakcji wchodzącymi w stosunki umowne z jednostką lub pomiędzy placówkami gospodarczymi tej jednostki

oraz formularze spisów z natury przeznaczone do inwentaryzacji oraz inne dowody dokumentujące operacje szczególnie ważne z

punktu widzenia ochrony interesów firmy mogą być traktowane jako druki ścisłej kontroli lub zarachowania.

W celu upewnienia się, że dowody księgowe zostały sporządzone właściwie powinny być poddane kontroli pod względem formal no

– rachunkowym i merytorycznym przed zaksięgowaniem wynikających z nich operacji gospodarczych.

W prawdzie UoR w sposób ważny tego nie nakazuje, jednak wymaga rzetelności, kompletności i bezwzględności.

Dekretacja dowodó w księgowych

Dowód księgowy stwierdzający dokonanie operacji gospodarczych będących podstawą zapisów w księgach rachunkowych

powinien zawierać m.in.:

Stwierdzenie sprawdzenia dowodu

Stwierdzenie zakwalifiko wania dowodu do ujęcia w księgach rachunkowych

Po sprawdzeniu dowód powinien być zakwalifikowany – zgodnie z art. 21 ust. 1 pkt. 6 UoR – do ujęcia w księgach

rachunkowych przez uprawnioną do tego osobę.

Stwierdzenie zakwalifikowania dowodu do ujęcia w księgach rachunkowych polega na wskazaniu miejsca, sposobu ujęcia

(dekretacji).

Zak walifik owanie powinno wsk azywać:

Datę, pod którą dokument ma być księgowany

Konta i strony tych kont (Wn i Ma), na których nastąpi zapis

Kwotę operacji gospodarczej

Ewidencje analityczną

Osoba kwalifikująca dowód do ujęcia w księgach rachunkowych – na znak potwierdzenia wskazania okresu rachunkowego i

sposobu ujęcia w księgach – powinna się podpisać.

UoR nie wskazuje formy sprawdzania dowodu i jego dekretacji, może to być zatem dowolna forma przyjęta przez jednostkę i

określona w dokumentacji opisującej zasady rachunkowości (art. 10 UoR).

Dla ułatwienia przy sprawdzaniu dowodów oraz ich kwalifikowaniu do ujęcia w księgach można stosować pieczątki (pola do

wymienionych wskazań).

Można zaniechać zamieszczania na dowodzie księgowym sposobu ujęcia dowodu w księgach rachunkowych, jeżeli wynika to z

techniki dokumentowania zapisów księgowych (art. 21 UoR).

System komputerowy powinien umożliwiać:

Uzyskanie informacji o sposobie ewidencji dowodu na kontach księgi głównej zgodnie z zasadą podwójnego zapisu

Ustalenie jednoznacznego powiązania dowodów księgowych wraz z nr w dzienniku

Elementy dowodu księgowego:

określenie rodzaju dowodu i jego numeru identyfikacyjnego,

określenie stron (nazwy, adresy) dokonujących operacji gospodarczej,

opis operacji oraz jej wartość, jeżeli to możliwe, określoną także w jednostkach naturalnych,

datę dokonania operacji, a gdy dowód został sporządzony pod inną datą - także datę sporządzenia dowodu,

podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów,

stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca

oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja), podpis osoby odpowiedzialnej za te wskazania.

Jeżeli dowód nie dokumentuje przekazania lub przejęcia składnika aktywów, przeniesienia prawa własności lub użytkowania

wieczystego gruntu albo nie jest dowodem zastępczym, podpisy osób, o których mowa w ust. 1 pkt. 5, mogą być zastąpione

Strona 22 z 37

znakami zapewniającymi ustalenie tych osób. Podpisy na dokumentach ubezpieczenia i emitowanych papierach wartościowych

mogą być odtworzone mechanicznie.

Wartość może być w dowodzie pominięta, jeżeli w toku przetwarzania w rachunkowości danych wyrażonych w jednostkach

naturalnych następuje ich wycena, potwierdzona stosownym wydrukiem.

Waluta i język obcy

Dowód księgowy opiewający w walucie obcej powinien zawierać przeliczenie ich wartości na walutę polską wg kursu

obowiązującego w dniu przeprowadzenia operacji gospodarczej.

Wynik przeliczenia zamieszcza się bezpośrednio na dowodzie, chyba że system k omputerowy przelicza automatycznie, a

potwierdza to odpowiedni wydruk .

Obowiązek przeliczania waluty na złotówki wynika z obowiązku prowadzenia ksiąg rachunkowych w złotówkach, zapisy walutowe

mogą mieć jedynie charakter uzupełniający.

Dowód księgowy nie musi być zawsze wystawiony w języku polskim, w niektórych jednostkach dokonujących transakcji

międzynarodowych duża część wydanych faktur wystawiona jest w języku obcym.

Na zarządzenie organów kontroli lub biegłego rewidenta należy zapewnić wiarygodne tłumaczenie na język polski wskazanych

przez nich dowodów sporządzonych w języku obcym. W praktyce oznacza to, że dokumenty wymagające tłumaczenia sporządza

się od razu w dwóch wersjach językowych lub zaraz po podpisaniu oddaje się do tłumaczenia tłumaczowi przysięgłemu.

Korekty dowodó w księgowych

Dowody księgowe powinny być:

rzetelne, czyli zgodne z rzeczywistym przebiegiem operacji

kompletne, zawierające ww. elementy

wolne od błędów rachunkowych

Niedopuszczalne jest dokonywanie w dowodach księgowych wymazywania i przeróbek.

Taki sposób dokonywania korekty nie pozwala na stwierdzenie kiedy poprawka została wprowadzona i prześledzenie zmian od

pierwszej wersji do wersji ostatecznej na dany dzień – podważa wiarygodność. Jedną z dopuszczalnych metod jest dokonywanie

korekt w dowodach źródłowych zewnętrznych – zarówno obcych jak i własnych, to wysłanie kontrahentowi odpowiedniego

dokumentu zawierającego sprostowanie (wraz z uzasadnieniem).

Organizacja obiegu dowodó w księgowych

Od niej zależy kompletne i terminowe dostarczanie do działu księgowości, gdzie są podstawą czynności ewidencyjno –

rozliczeniowych.

Obieg dokumentów rozpoczyna się od momentu ich wystawienia albo wpływu do firmy, a kończy w momenc ie zaksięgowania i

przekazania do archiwizacji. W tym czasie dokument przechodzi przez różne ogniwa w firmie, które mogą dokonywać na nich

różnych czynności.

Niewłaściwa organizacja obiegu dokumentów może powodować zakłócenia w pracy wielu ogniw w przedsi ębiorstwie.

Dążąc do optymalnego obiegu dokumentów księgowych należy: