Rynek

– zespół mechanizmów umożliwiający kontakt producentów z konsumentami.

Rynek to całokształt transakcji kupna i sprzedaży oraz warunków w jakich one przebiegają. Na rynku

konkurencyjnym

dokonuje się ustalenia ceny oraz ilości dóbr. To także określona zbiorowość podmiotów

gospodarujących zainteresowanych dokonywaniem operacji kupna-sprzedaży

określonych dóbr, wartości lub usług. Część zbiorowości reprezentuje podaż (oferenci) zaś

część popyt (nabywcy). Przeciwstawienie się popytu podaży w określonym miejscu oraz czasie prowadzi do

ustalenia ceny wartości będącej przedmiotem obrotu – sprawia to iż dochodzą do skutku transakcje kupna

sprzedaży.

Rynek jest instytucją, która umożliwia zawarcie transakcji między sprzedającym a kupującym. Każdy rynek

ma określoną strukturę. Strukturę tę tworzą kupujący i sprzedający, którzy mogą być partnerami

równorzędnymi lub też narzucać sobie nawzajem różne warunki, zależnie od “siły”, jaką dysponują.

Przedmiotem transakcji dokonywanych pomiędzy kupującym i sprzedającym są dobra usługi czy tytuły

prawne.

Rodzaje rynku

Według rodzaju dóbr będących przedmiotem obrotu

Rynek dóbr konsumpcyjnych

Rynek dóbr przemysłowych

Rynek usług – obejmuje dobra które są konsumowane w trakcie ich produkcji, np.:

), rynek

Rynek czynników produkcji (ziemi,

, kapitału)

Według zasięgu geograficznego

Lokalny

Regionalny

– do kontaktów między klientem a dostawcami dochodzi na większym terenie,

Narodowy (krajowy)

Międzynarodowy – prowadzone są transakcje pomiędzy przynajmniej dwoma państwami

Światowy – dotyczy wymian dóbr i usług na obszarze całego świata

W

edług głównych miejsc produkcji i konsumpcji

– główne miejsca produkcji

Rynek centralny

– główne miejsce obrotu i konsumpcji

Według relacji popytu do podaży

Rynek nabywcy (jeśli podaż jest większa od popytu)

Rynek sprzedawcy (jeśli popyt jest większy od podaży)

Według swobody dokonywania transakcji na rynku

– swoboda obrotu, podjęcia działalności, minimalizacja ograniczeń dostępu do

poszczególnych rynków międzynarodowych.

Rynek reglamentowany

– posiadanie reglamentowanych dóbr jest legalne, ale obrót nimi poza

– obrót wartościami, których posiadanie jest nielegalne lub ograniczone do pewnych

organizacji, zakazany jest także obrót tymi wartościami.

Formy rynków zorganizowanych

Rynki formalne

– do nich należy zaliczyć:

Rynki formalne ułomne

Rynki nieformalne

Według kryterium skali lub wielkości transakcji

Hurtowy

Detaliczny (półhurt)

Według charakteru transakcji handlowej

Dóbr i usług

Produkcyjny

– rynek elementów służących do dalszej produkcji (np. maszyn, urządzeń) lub elementów

służących do dalszego przetworzenia,

(np. surowców, minerałów)

Konsumpcyjny

– zaspakaja bezpośrednio zapotrzebowanie konsumentów

Pracy

Według stopnia zaspokojenia potrzeb

Producenta

– jest to taka sytuacja na rynku w której warunki dyktuje

. Występuje brak

konkurencji (

), oczekiwania nabywców znacznie przewyższają oferowaną do sprzedaży ilość

produktów (

), toteż sprzedawcy nie zabiegają o konsumenta, a nabywcy

muszą rywalizować w ich zdobywaniu; konsekwencją takiego stanu rzeczy może być

i wreszcie dystrybucja za pomocą

Konsumenta

– sytuacja przeciwna do rynku producenta, tzn. warunki dyktuje

Nieodzownym elementem tego rynku jest konkurencja. Ilość produktów przeznaczonych do sprzedaży

pr

zewyższa zapotrzebowanie klientów, przedsiębiorstwa produkują to, co znajduje aprobatę nabywców i

właściwie zaspokaja ich potrzeby, a pozyskanie klienta jest wynikiem

Funkcje rynku

Funkcja informacyjna

– rynek dostarcza oferującym swoje towary producentom i oczekującym na

zaspokojenie swoich potrzeb klientom informacji o podstawowych parametrach

: popycie, podaży i cenie,

Funkcja równowagi – rynek jest mechanizmem dostosowującym wielkość produkcji, jej asortyment,

jakość wyrobów do oczekiwań klientów; oznacza to, że producenci podejmują decyzje na podstawie

informacji otrzymanej z rynku,

Funkcja akceptacji produktów – dzięki istnieniu rynku następuje społeczne potwierdzenie przydatności

wytworzonych dóbr, w wyniku czego stają się one towarami, ale istnieje też możliwość odrzucenia

produktu przez rynek, czyli ludzie po prostu nie kupią produktów,

Funkcja alokacyjna

– rynek dokonuje regulacji produkcji nie tylko w krótkim czasie, ale także w okresie

długim przez alokację kapitału. Decyzje inwestycyjne podejmowane przez podmioty gospodarujące

wynikają z oszacowania stopnia opłacalności dotychczasowej i przewidywalnej produkcji, przewidywalnej

wielkości popytu na rynku krajowym i zagranicznym, konieczności obniżenia kosztów produkcji dla

utrzymania się na rynku itd.,

Funkcja selekcyjna

– na rynku dokonuje się selekcja towarów i producentów. Nabywcy dokonują

akceptacji produktów z punktu widzenia ich przydatności w procesie zaspokajania potrzeb, poniesionych

kosztów ich wytwarzania, nowoczesności, jakości itd. Brak akceptacji oznacza konieczność wycofania

produktów z rynku. Jednocześnie następuje selekcja producentów z punktu widzenia efektywności ich

działania. Ci z wytwórców, którzy w długim okresie nie są w stanie uzyskać ze sprzedaży na rynku

dochodów przewyższających koszty ich działalności, muszą ogłosić bankructwo.

Gospodarka rynkowa

w której decyzje dotyczące zakresu i sposobu produkcji

), kierujące się własnym interesem i postępujące zgodnie z

. Podstawą podejmowania tych decyzji są informacje płynące

, m.in.

dóbr i usług, ceny czynników wytwórczych,

, stopy

oraz oczekiwania podmiotów gospodarczych co do

kształtowania się wyżej wymienionych w przyszłości

Dominującym współcześnie przykładem gospodarki rynkowej jest

. Błędem jest

jednak używanie pojęcia "gospodarka rynkowa" w charakterze synonimu kapitalizmu, bowiem "rynki nie są

(...) unikatowe dla kapitalizmu i nie ma w nich nic nieodłącznie kapitalistycznego"

. Zarówno gospodarki

przedkapitalistyczne (np.

), jak też wiele form socjalizmu (np.

) w bardzo dużym

stopniu polegało na rynku jako mechanizmie dystrybucji i alokacji, w związku z czym również zalicza się je do

kategorii gospodarek rynkowych

Wady i zalety gospodarki rynkowej :

Zalety :

Tendencja do racjonalnego wykorzystania zasobów gospodarczych

Efektywny system motywacyjny

Duża innowacyjność gospodarki

Dyscyplina finansowa przedsiębiorstw (konkurencja, zasada samofinansowania działalności gospodarczych)

Tendencja do samoczynnego ustalania się równowagi rynkowej

Duża elastyczność gospodarki

Dobre zaopatrywanie sklepów

Cechuje się także zapewnianie swoim obywatelom najwyższy przeciętny poziom dobrobytu, gwarantując przy

tym najszerszy zakres swobód obywatelskich.

Istnienie tzw. dóbr publicznych jak chodnik, oświetlenie ulic, latarnie morskie. Cechują się tym iż dostarczane

są przez państwo i nie są ograniczone do przynoszenia korzyści jednej osobie lecz ogółu. Przynoszą więc

duże korzyści społeczne w porównaniu do prywatnych.

Wady :

1. Czynniki ograniczające działanie rynku w praktyce. Polega na silnej konkurencji między uczestnikami rynku

jednak ograniczona jest ona przez procesy monop

olizacji gospodarki (trudności małych przedsiębiorstw w

udziale rynku).

2. Występowanie negatywnych efektów zewnętrznych:

-

negatywne efekty zewnętrzne w sferze produkcji (zanieczyszczanie środowiska)

-

pozytywne efekty zewnętrzne w sferze produkcji (budowa dróg, urbanizacja)

-

negatywne efekty zewnętrzne w sferze konsumpcji ( słuchanie głośno radia przez jedną osobę; społeczne

korzyści są mniejsze niż prywatne )

-

pozytywne efekty zewnętrzne w sferze konsumpcji (korzystanie z autobusów; społeczne korzyści większe

niż prywatne

Czyste dobra społeczne:

korzystanie (np. położenie prywatnego chodnika nie wyklucza korzystania z niego innych osób).

Gdy są dostarczone obciążeni kosztami są wszyscy bez wyjątku ( np. oświetlenie ulic nawet jeśli ktoś nie

chce oświetlenia przy swoim mieszkaniu to i tak będzie musiał za nie płacić).

Są jednak dobra publiczne przynoszące jednak większe korzyści osobom prywatnym np. szkolnictwo, służba

zdrowia

4. Występowanie zjawisk destabilizujących gospodarkę ( bezrobocie, nie pełne wykorzystanie mocy

wytwórczych i inflacja).

5. Powstanie dużych różnic dochodów i majątku (protesty, frustracja, powiększanie obszarów ubóstwa).

Podaż

, oferowana na

przez producentów przy określonej

, przy założeniu

niezmienności innych elementów charakteryzujących sytuację na rynku (

). Zależność między

Prawo podaży

, wielkość podaży danego

się zwiększa, jeśli wzrasta jego

, natomiast

obniżaniu się ceny towarzyszy spadek wielkości podaży. Poziom wielkości podaży, tak jak poziom

Czynniki kształtujące wielkość podaży (Determinanty podaży)

cena danego dobra, czyli ilość pieniędzy jaką producent otrzymuje ze sprzedaży każdej jednostki tego

dobra

ceny czynników produkcji, czyli płace, opłaty za

, ceny urządzeń i surowców,

zaciągniętych kredytów – czyli poziom kosztów produkcji

, czyli postęp techniczny

(uzupełniających)

liczba producentów na danym rynku

oczekiwania dotyczące zmian cen

wielkość rezerw

czas, jakim dysponują producenci

interwencyjna polityka państwa

, warunki prawne

ceny innych dóbr

liczba konkurentów na rynku

Popyt

– funkcja przedstawiająca kształtowanie się relacji

), a ilością (liczbą sztuk) jaką

chcą i mogą nabyć w

określonym czasie, przy założeniu niezmienności innych elementów charakteryzujących

Wykresem tej funkcji jest tzw.

krzywa popytu

. Należy zwrócić uwagę na różnicę pomiędzy „popytem” a

„wielkością popytu”. Popyt to cała funkcja, natomiast wielkość popytu to ilość dobra, jaką konsumenci chcą

nabyć przy danej cenie. „Wielkość popytu przy cenie p” jest więc konkretnym elementem funkcji, któremu na

krzywej popytu odpowiada jeden punkt.

Rodzaje popytu

Popyt efektywny

– chęć nabycia towaru poparta jest posiadaniem odpowiedniego ekwiwalentu.

Popyt potencjalny

– oznacza pragnienie nabycia określonego dobra nie poparte możliwościami

dochodowymi.

W przypadku poprawy sytuacji dochodowej nabywcy popyt potencjalny może się przekształcić w popyt

efektywny.

ze względu na rodzaj dobra:

popyt substytucyjny

popyt komplementarny

popyt sztywny (nieelastyczny)

– zmiana ceny nie wywołuje zmian popytu

popyt elastyczny

popyt neutralny

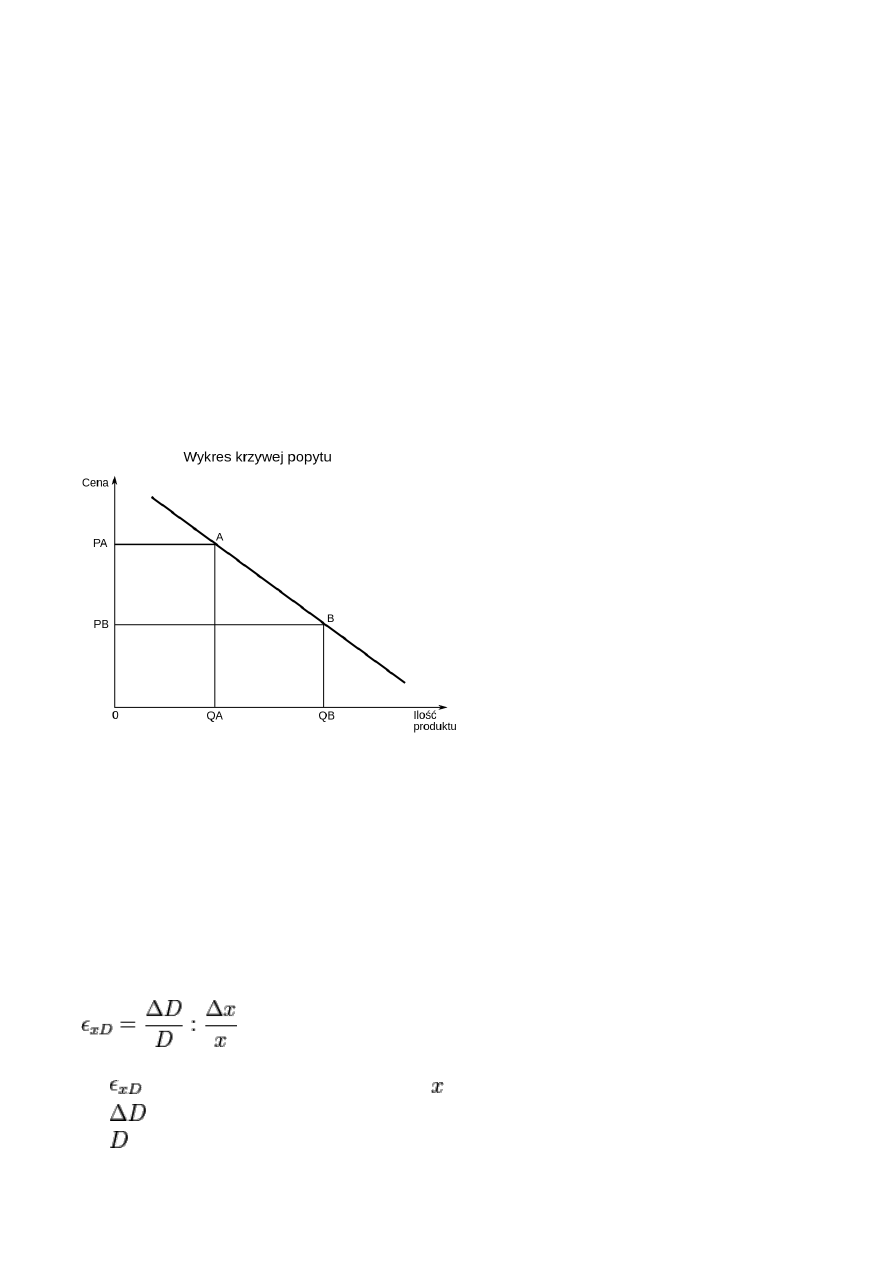

Krzywa popytu

, pokazująca ilość

, które

będą

chcieli i mogli nabyć przy różnych

rynkowych i przy zachowaniu zasady

Chociaż to popyt na dany produkt zależy od jego ceny, tradycyjnie cenę produktu zaznaczamy na osi

pionowej, natomiast ilość produktu na osi poziomej - jest to krzywa popytu według A. Marshalla. Istnieje też

sposób przedstawiania krzywej opracowany przez L. Walrasa, w którym osie są zamienione, oś pozioma

reprezentuje cenę, natomiast pionowa - nabytą ilość. Nietrudno zatem zauważyć, że sposób L. Walrasa jest

funkcją odwrotną do sposobu marshallowskiego (bardziej popularnego).

Elastyczność popytu

– relacja między wyrażoną w procentach zmianą

, a wyrażoną w

procentach zmianą czynnika, który tę zmianę wywołał. Elastyczność popytu można określić tylko w

odniesieniu do tych czynników kształtujących popyt, które da się zmierzyć. Informuje o wrażliwości popytu na

zmiany czynników go kształtujących zewnętrznych i wewnętrznych.

Dana jest wzorem:

gdzie:

– elastyczność popytu względem czynnika

– przyrost popytu

– wielkość popytu

– przyrost czynnika

– wartość czynnika

Cena

), za przyjęcie której sprzedający jest gotów zrzec się

swoich praw do danego dobra, lub też kupujący jest gotów ją kupić, aby do tego dobra nabyć prawa. Cena

. Według większości teorii ekonomicznych cena równa się wartości

wartość nie jest wielkością obiektywną i taka równość nigdy nie

zachodzi, gdyż wtedy nigdy nie doszłoby do wymiany (każda strona musi bardziej wartościować to co

otrzymuje od tego co daje w zamian). Poniżej inne definicje ceny:

Cena

– wstępnie ustalona zapłata za określone świadczenia,

Cena

, który musi być poniesiony w momencie zakupu,

Cena

– wyrzeczenie poniesione przez korzystającego w celu otrzymania wartości, którą wyrób lub usługa

reprezentuje,

Cena

– cokolwiek z czego dana osoba musi zrezygnować w zamian za jednostkę nabywanego

Cena

– jest to ustalona na satysfakcjonującym konsumenta poziomie i pokrywająca wszystkie koszty

producenta ilość pieniędzy za jaką można nabyć towar/usługę,

Cena

Wyróżnia się następujące funkcje ceny:

Informacyjno-

bodźcowa – parametru, który pozwala określić wielkość przychodów ze sprzedaży, a

także parametru pobudzającego do określonego działania. Nabywcę ceny informują o ile zmniejszą się

jego zasoby pieniężne, jeśli dokona on zakupu. Sprzedającego ceny informują o ile zwiększy się

, jeśli dokona on

Redystrybucyjna

(wtórny podział, rozdział). Ceny są narzędziem podziału dóbr i usług, oraz

przesuwania dochodów od jednych grup społecznych do innych i do budżetu państwa. Państwo również

może dokonywać redystrybucji dochodów przy pomocy cen – różnicując obciążenie cen podatkami,

ustalając ceny minimalne / maksymalne czy dotując pewne gałęzie gospodarki.

Stymulacyjna

– narzędzie oddziaływania na dostawców i odbiorców – im wyższy jest poziom cen, tym

większa jest opłacalność produkcji. Stymuluje to producentów do zwiększania rozmiarów produkcji.

Niższy poziom cen zniechęca producentów i powoduje ograniczenia produkcji. Wyższy poziom cen może

skłaniać producentów do zwiększenia produkcji, a nawet podnoszenia wartości użytkowej wyrobów

(jakość, estetyka, funkcjonalność). Zazwyczaj wyższy poziom cen skłania konsumentów do ograniczenia

spożycia a niższy stymuluje wzrost spożycia.

Przy pomocy cen państwo może stymulować wzrost spożycia niektórych wyrobów, tj. modyfikować strukturę

spożycia, a także regulować poziom dochodów realnych w społeczeństwie.

Agregacyjna

– umożliwia sumowanie niedodawanych w sensie fizycznym wielkości

Spółka

, a

mający zazwyczaj na celu prowadzenie

Jako spółkę określa się wiele różnych instytucji prawa, mających ze sobą niewiele wspólnego poza nazwą.

Spółki systematyzuje się najczęściej według gałęzi prawa, która je reguluje. W prawie polskim wyróżnia się:

spółki prawa administracyjnego

, które są zrzeszeniami osób powoływanymi do nadzoru nad wspólnymi

przedsięwzięciami:

spółki do zagospodarowania wspólnot gruntowych

spółki prawa cywilnego: obecnie jest to tylko

, która jest

. Oznacza to, iż nie jest ona podmiotem żadnych praw ani obowiązków, nie posiada majątku - w

obrocie występują natomiast wspólnicy spółki cywilnej, będący przedsiębiorcami, a wszelki majątek jest

majątkiem wspólników i stanowi ich współwłasność łączną (bez udziałową).

spółki prawa handlowego (handlowe), które są (w pewnym uproszczeniu) odrębnymi podmiotami prawa,

tworzonymi na podstawie odpowiednich umów:

spółka z ograniczoną odpowiedzialnością

europejskie zgrupowanie interesów gospodarczych

Niektóre spółki, ze względu na ich specyficzne cechy pozanormatywne, określa się mianem "

" lub

", inne spółki w oparciu o cechy normatywne kwalifikuje się jako

Sprawozdanie finansowe

– uporządkowane przedstawienie sytuacji finansowej i finansowych

wyników działalności jednostki. Celem sprawozdań finansowych o ogólnym przeznaczeniu jest dostarczanie

informacji na temat sytuacji finans

owej, finansowych wyników działalności i przepływów środków pieniężnych

jednostki, które są użyteczne dla szerokiego kręgu użytkowników przy podejmowaniu przez nich decyzji

gospodarczych

) lub

inny dzień zamknięcia ksiąg

wynikający z przepisów prawa podatkowego.

Sprawozdania finansowe w Polsce sporządza się w języku polskim oraz w walucie polskiej.

Rachunek zysków i strat

(ang. income statement

) zwany wcześniej rachunkiem wyników – jeden z

pod

stawowych i obligatoryjnych elementów

jednostki. Informuje jaka jest

efektywność poszczególnych rodzajów działalności oraz jaki jest ogólny

Rachunek zysków i strat ukazuje zdolność przedsiębiorstwa do generowania

prezentuje różne kategorie zwiększające lub zmniejszające wynik finansowy. Sprawozdanie to polega na

zestawieniu strumieni przychodów uzyskanych w jednostce ze sprzedaży wyrobów i usług bądź towarów w

ramach prowadzonej działalności handlowej oraz przychodów uzyskanych z przeprowadzenia operacji

finansowych i kosztów tej działalności.

o treści i układzie tego sprawozdania przesądza zasadniczo IV

, która zawiera 4 wzory rachunku zysków i strat (kolejno art. 23–26 IV Dyrektywa Rady z dnia

25.07.1978 r. Biuletyn KRDBK SKWP nr 2/1990).

Polskie standardy w zakresie sprawozdania z operacji wynikowych nie odbiegają od wzorców światowych.

Ogólna postać i budowa rachunku zysków i strat

+

Przychody ze sprzedaży netto

–

Koszty wytworzenia sprzedanych wyrobów

=

Zysk/strata na sprzedaży (brutto)

–

Koszty ogólne zarządu

–

Koszty sprzedaży

=

Zysk/strata na sprzedaży (netto)

+

–

Pozostałe koszty operacyjne

=

Zysk/strata na działalności operacyjnej (

+

–

Koszty finansowe

=

Zysk/strata na działalności gospodarczej

+

Zyski nadzwyczajne

–

=

Zysk/strata brutto (EBT)

–

Podatek dochodowy

=

Zysk/strata netto (EAT)

netto są przychodami ze sprzedaży wyrobów, usług oraz towarów po potrąceniu

VAT. Natomiast koszty wytworzenia sprzedanych w

yrobów obejmują koszty związane z ich wytworzeniem,

przede wszystkim można do nich zaliczyć: zużycie materiałów i energii, wynagrodzenia (tylko pracowników

związanych z produkcją), amortyzację, usługi obce (np. częściowy przerób produktów przez inną jednostkę),

ubezpieczenia społeczne i inne (głównie konta zesp. 4). Po odjęciu od przychodów kosztów otrzymujemy

wynik na sprzedaży brutto.

Otrzymany wynik na sprzedaży brutto następnie korygowany jest o koszty, które nie są bezpośrednio

związane z główną działalnością jednostki, ale są niezbędne do jej prowadzenia. Czyli:

1.

koszty ogólnego zarządu (administracyjne) – obejmują głównie wynagrodzenia pracowników

administracji, materiałów biurowych, ale także np. koszty prenumeraty czasopism, reklamy itp.

2.

– koszty związane ze sprzedażą wyrobów gotowych ponoszone przez jednostkę

np. rozładunek, transport, ubezpieczenie transportu itp.

Otrzymuje się w ten sposób wynik na sprzedaży netto, czyli faktyczny zysk/stratę z podstawowej działalności

jednostki.

Jednostka może również otrzymywać przychody i ponosić koszty niezwiązane z główną działalnością. Do ich

ewiden

cji księgowej wykorzystuje się konta: 760

Pozostałe przychody operacyjne

i 761

. Klasycznym przykładem takich kosztów mogą być np. kary, grzywny, likwidacja środka trwałego

itp. Przykładami przychodów mogą być przedawnione zobowiązania, dotacje. Po dodaniu tych przychodów i

odjęciu kosztów od wyniku ze sprzedaży netto otrzymujemy zysk/stratę na działalności operacyjnej.

Oprócz powyższych przychodów i kosztów jednostka może prowadzić działalność finansową (księgowane za

pośrednictwem kont 750

i 751

. Przychodami finansowymi są

głównie wszelkiego typu odsetki (np. od środków na rachunkach bankowych, udzielonych pożyczek),

kosztami np. dyskonto weksli obcych, odsetki za nieterminowe płatności. Po ich uwzględnieniu w rachunku

zysków i strat otrzymuje się zysk/stratę na działalności gospodarczej.

Następnym etapem ustalania wyniku finansowego jest uwzględnienie zdarzeń, których nie można było

przewidzieć, a miały one wpływ na działalność jednostki, takie jak np. pożar, kradzież. Koszty poniesione w

ich wyn

iku ujmuje się na koncie 771

(np. odszkodowanie za poniesione straty w

majątku trwałym i obrotowym spowodowane

wypadkami losowymi).

Po dokonaniu powyższych korekt otrzymuje się zysk/stratę brutto księgowany na koncie 860

f

inansowy. W przypadku wystąpienia zysku pomniejsza się go o

podatek dochodowy od osób prawnych

otrzymując w ten sposób zysk netto. W przypadku wystąpienia straty pozostawia się ją do rozliczenia.

Rachunek wyników może być sporządzany na dwa sposoby:

1.

wariant porównawczy

2. wariant kalkulacyjny

Różnią się one pomiędzy sobą sposobem ujmowania kosztów wytworzenia wyrobów ponoszonych przez

jednostkę, co jest wynikiem przyjętego sposobu ewidencji księgowej tzw. wariantów. Wyróżnić można:

1. wariant I

– koszty ujmowane tylko w układzie rodzajowym (zespół 4. planu kont),

2. wariant II

– koszty ujmowane tylko w układzie według typów działalności (zespół 5. planu kont),

3. wariant III

– koszty ujmowane najpierw w układzie rodzajowym (zespół 4.), a następnie

przeksięgowywane (przy pomocy konta 490 Rozliczenie Kosztów Rodzajowych) na układ według

typów działalności (zespół 5.).

Dla wariantu I sporządza się rachunek zysków i strat w układzie porównawczym, dla II w układzie

kalkulacyjnym, a w przypadku III jednostka ma dowolność wyboru. Sposób sporządzania RZIS, jak również

system ewidencji kosztów na kontach zespołu 4 lub 5 albo na obu jednocześnie powinien być ściśle określony

w polityce rachunkowości sporządzonej przez firmę.

Utarg

– w ujęciu ekonomicznym to suma przychodów przedsiębiorstwa w pewnym okresie ze sprzedaży

określonej ilości produktów (Q) po określonej cenie (P).

Utarg = cena x ilość sprzedanych produktów

W ujęciu rachunkowości utarg jest to suma wpływów gotówkowych brutto ze sprzedaży dóbr (towarów i usług)

, w ustalonym okresie rozliczeniowym. Pojęcie utargu w

rachunkowości nie jest tożsame z

Utarg -

w odróżnieniu od przychodu ze sprzedaży - obejmuje wpływy faktycznie uzyskane (przychód obejmuje

również wartości należne) oraz obejmuje podatek

Okresem rozliczeniowym dla utargu jest zwykle dzień (utarg dzienny) lub miesiąc (utarg miesięczny). Pojęcie

utargu np. w jednostkach handlowych jest zwykle tożsame ze stanem

(stan początkowy + utarg = stan

końcowy).

Optimum techniczne

. Oznacza taką wielkość produkcji

, przy której

(ATC) wyprodukowania jednostki danego

dobra jest najmniejszy. Jest wyznaczane w punkcie przecięcia się krzywej

krzywej przeciętnych kosztów całkowitych.

Optimum ekonomiczne

– wielkość produkcji, która maksymalizuje

przedsiębiorstwa lub minimalizuje jego

. Wyznacz

a się ją rozwiązując równanie MC = MR

(MC

, MR

). Zy

sk jest osiągany w sytuacji gdy ATC (przeciętny całkowity

koszt produkcji) dla danej wielkości produkcji musi być mniejsze od ceny (ATC<P). Analogicznie: jest to punkt

przecięcia krzywych

i MR(Q) na wykresie zależności MC i MR od Q (wielkości produkcji).

Wyszukiwarka

Podobne podstrony:

Ćwiczenia mgr. Młynarzewska, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Stare ms

Outsourcing, ZP mgr I, EKONOMIA- egz, II sem, Ćwiczenia

Stolice i pa, Stosunki międzynarodowe - materiały, II semestr, Geografia polityczna i ekonomiczna -

Ekonomia ćwiczenia program PS1 2014 2015 (1)

Ekonomika cwiczenia, WSKFIT 2007-2012, V semestr, ekonomika turystyki i rekreacji

Mikroekonomia Ćwiczenia II sem

Podstawy prawa cywilnego z umowami w administracj ćwiczenia II

cwiczenie ii badanie napedu z silnikiem reluktancyjnym przel

Miedzynarodowe rynki finansowe, Ekonomia, Studia, II rok, Rynki finansowe

Ćwiczenie 1, II rok, Immunologia

msg koszty wzgl, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 2

TEORIE POPYTOWO, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 7

Cwiczenia 14, Ekonometria, Ekonometria, Egzaminy + Testy, Egzaminy, ekonometria 2009, Ekonometria za

Ćwiczenia II, LEŚNICTWO SGGW, MATERIAŁY LEŚNICTWO SGGW, Transport, Ćwiczenia

EFTA, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 6

Bezpośrednie inwestycje zagraniczne, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze,

więcej podobnych podstron