1

Rachunkowość zarządcza

wykłady

prof. UE dr hab. J. Adamek

Katedra Finansów i Rachunkowości

WGRiT Jelenia Góra

Wykład 1

Rachunkowość zarządcza – wprowadzenie

Zagadnienia:

1.

Rachunkowość jako system,

2.

Rachunkowość zarządcza cechy,

3.

Praktyka rachunkowości zarządczej

2

Rachunkowość jako system

System

– pewna całość złożona ze wzajemnie skorelowanych i skoordynowanych elementów,

wspólnie działających dla osiągnięcia grupy celów zadanych systemowi jako całości.

Cechy systemu:

•

system i jego elementy

mają zmierzać do realizacji wyznaczonego celu,

•

system

składa się z mniejszych elementów – podsystemów, które z kolei mogą dzielić się na

mniejsze

składowe,

•

funkcjonujące w ramach systemu podsystemy muszą być wzajemnie skoordynowane z punktu

widzenia realizowanych przez nie

celów,

System informacji ekonomicznej (SIE)

- system, w którym dane przekształca się w informacje ekonomiczne i

przesyła do zainteresowanych odbiorców.

Rachunkowość stanowi podstawowy podsystem w systemie informacji ekonomicznej jednostki, w skład

którego wchodzą również takie systemy, jak:

1)

planowanie

2)

ewidencja operatywna

3)

statystyka ekonomiczna

4)

analiza ekonomiczna

5)

kontrola.

ze względu na specyficzną metodę rejestracji zjawisk gospodarczych – przez zastosowanie metody

podwójnego zapisu każdego pojedynczego zjawiska gospodarczego gromadzi na stosowanych w niej

urządzeniach księgowych (kontach) wszechstronny materiał informacyjny dotyczący różnych dziedzin

działalności gospodarczej jednostki.

Podsystem rachunkowości to najważniejszy element systemu informacyjnego każdej jednostki

gospodarczej gdyż:

•

umożliwia menadżerom oraz jednostkom zewnętrznym uzyskanie obrazu jednostki,

•

łączy inne systemy informacyjne [np. kadrowy, badawczo – rozwojowy] poprzez wyrażanie informacji

generowanych przez nie w kategoriach finansowych.

Zadaniem rachunkowości jest więc przetwarzanie surowych danych w przydatne dla ich odbiorców

informacje.

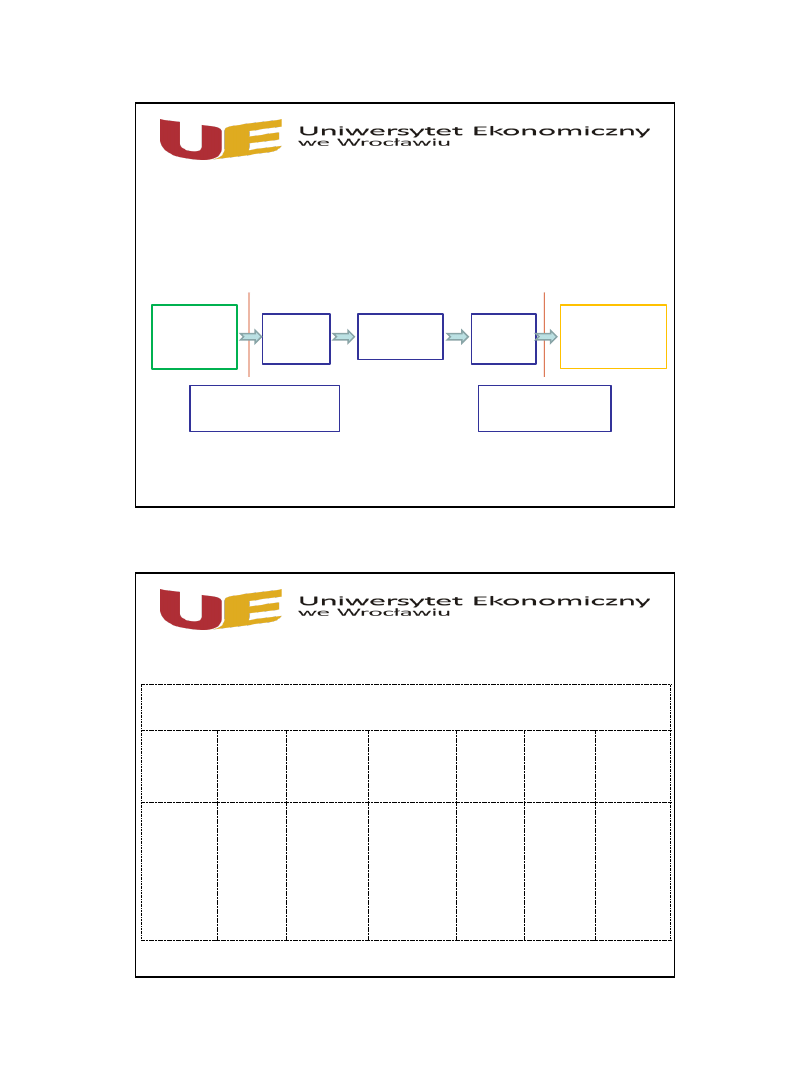

3

Otoczenie

dowolne dane

Wejście

wybrane dane

Przetwarzanie

Wyjście

informacje

Użytkownicy

Granica I

Uwzględnienie zasad rachunkowości

Granica II

specyficzne potrzeby odbiorców

informacji systemu

rachunkowości

Rachunkowość jako system

c

c

c

c

Użytkownicy i zakres informacji pochodzących z rachunkowości

Właściciele

Zarząd

Pracownicy i

związki

zawodowe

Kredytodawcy i

pożyczkodawcy

Dostawcy,

odbiorcy

Instytucje

centralne

Społeczność

lokalna

wartość

kapitału,

wartość firmy,

dywidendy

efektywność

zarządzania

poziom

wynagrodzeń,

możliwość

kontynuacji

pracy

zdolność

kredytowa,

potwierdzenie

istnienia

wierzytelności

ocena

ryzyka

handlowego

możliwość

spłaty

zobowiązań

i należności

polityka

podatkowa,

statystyka

możliwość

zatrudnienia,

podatki

lokalne,

ochrona

środowiska

naturalnego

4

Rachunkowość

proces identyfikacji, pomiaru, przetwarzania i przekazywania informacji ekonomicznych pozwalających

na formułowanie opinii i decyzji przez użytkowników tej informacji. Informacje te mają wspomóc:

ocenę obecnego stanu sytuacji ekonomiczno – finansowej jednostki, podejmowanie racjonalnych

decyzji

[A Statement of Basic Accounting Theory. AAA Washington 1966]

Rachunkowość zarządcza

proces generowania informacji finansowych i nie finansowych, ułatwiających kierownikom różnych

szczebli wytyczanie i implementację celów organizacji.

[A. Jaruga, W.A.Nowak, A. Szychta Rachunkowość zarządcza – koncepcje i zastosowania. Absolwent Łódź 1999]

Rachunkowość zarządcza

jest zorientowana na dostarczanie informacji zarządzającym podejmującym decyzje o alokacji

zasobów, którymi jednostka dysponuje

[J. Arnold, T. Hope Accounting for Management Decisions. Prentice Hall 1999]

Rachunkowość zarządcza

proces identyfikacji, pomiaru, analizy, przygotowania i komunikowania informacji [finansowych i

operacyjnych]

stosowanych przez kierowników do planowania, oceny i kontroli w ramach

organizacji oraz do zapewnienia efektywnego wykorzystania zasobów.

[IFAC Statement of International Management Accounting. FMAC Washington 1986]

• Identyfikacja

– ujęcie transakcji w systemie rachunkowości.

• Pomiar

– kwantyfikacja transakcji.

• Analiza

– poszukiwanie przyczyn odwzorowania danej działalności i ich relacji do zdarzeń i

uwarunkowań sytuacyjnych.

• Przygotowanie i interpretacja

– zestawianie danych w sposób

skoordynowany i logiczny np. w

raportach wewnętrznych.

5

Istota rachunkowości zarządczej

I d e n t y f i k a c j a c e l ó w

P o s z u k i w a n i e r o z w i ą z a ń a l t e r n a t y w n y c h

Z b i e r a n i e d a n y c h o r o z w i ą z a n i a c h a l t e r n a t y w n y c h

S e l e k c j a m o ż l i w y c h r o z w i ą z a ń

W p r o w a d z e n i e d e c y z j i w ż y c i e

Z b i e r a n i e d a n y c h o a k t u a l n y c h i p l a n o w a n y c h w y n i k a c h

A n a l i z a d a n y c h i p o s z u k i w a n i e s p o s o b ó w k o r e k t y p o w s t a ł y c h r ó ż n i c

Zadania rachunkowości zarządczej – a lokalizacja placówki handlowej

Planowanie

Identyfikacja celów realizowanych dzięki otwarciu nowej placówki handlowej

Analiza różnych wariantów lokalizacji placówki przy uwzględnieniu informacji istotnych

z punktu widzenia tego problemu (koszty wynajmu, konkurencji, spodziewanego

popytu, potencjalnych klientów, itp..)

Podejmowanie decyzji

Ocena poszczególnych możliwości lokalizacyjnych oraz podjęcie decyzji co do

lokalizacji placówki handlowej w świetle przyjętych celów oraz wewnętrznych i

zewnętrznych uwarunkowań prowadzonej działalności

Kontrola

Pomiar rzeczywistych dokonań oraz ich porównanie z założeniami przyjętymi w

procesie planowania działalności jednostki

Analiza przyczyn powstawania ewentualnych odchyleń pomiędzy stanami pożądanymi

a rzeczywistymi opisującymi funkcjonowanie placówki handlowej

Podjęcie decyzji o działaniach korygujących powstałe odchylenia w stosunku do

wielości postulowanych

6

Rachunkowość finansowa a rachunkowość zarządcza

Cecha

Rachunkowość finansowa

Rachunkowość zarządcza

Użytkownicy

Usytuowani na zewnątrz podmiotu

Usytuowani głównie wewnątrz jednostki

Wymagania prawne

Regulacje prawne: ustawa o rachunkowości,

kodek handlowy, prawo podatkowe, prawo

ubezpieczeń społecznych, itp..

Brak regulacji prawnych. Prowadzenie zależy od

przedsiębiorstwa.

Przyjęte zasady

wyceny

Zastosowanie jednolitych zasad nadrzędnych;

np.. kosztu historycznego

Stosowana każda zasada użyteczna dla

podejmowanej decyzji: zasada kosztu

historycznego, kosztu odtworzenia, wartości

ekonomicznej, wartości likwidacyjnej netto

Cechy informacji

Dokładność,, sprawdzalność, ciągłość,

porównywalność, prawidłowość – zapewnienie

wiarygodnych i rzetelnych danych

Istotność, szybkość, koszt pozyskania – z góry

nastawiona na cel w którego realizacji ma być

wykorzystana

Wymiar czasowy

Odwzorowuje zdarzenia przeszłe, zaistniałe.

Jest źródłem opisów historycznych

Koncentruje się głównie na informacjach

opisujących przyszłość. Ukazywanie projekcji

zachowania się zmiennych decyzyjnych.

Informacja historyczna wykorzystywana dla

sprzężenia zwrotnego wspiera zarządzanie przez

cele i wyjątki

Częstotliwość

Ścisła periodyzacja: rok, miesiąc, itd.

Elastyczne cykle sprawozdawcze

Zakres raportów i

sprawozdań

Sprawozdawczość sporządzana dl

przedsiębiorstwa jako całości, ujawniane, o

jednolitym układzie

Sprawozdania i raporty szczegółowe sporządzane

w przekroju ośrodków odpowiedzialności,

produktów, kierunków sprzedaży, itp.. Dowolny

układ

Przedmiot informacji

Informacje wartościowe, historyczne wsparte

danymi ilościowymi

Informacje ilościowe, wartościowe, jakościowe

(finansowe i niefinansowe)

Rodzaj kontroli

Rewizja księgowa i zewnętrzna oraz

wewnętrzna kontrola finansowa

Sama w sobie jest instrumentem kierowniczej

kontroli efektywności i skuteczności działania.

Wykorzystuje kryteria i mierniki motywujące

•

Utrzymanie płynności finansowej w przedsiębiorstwie,

•

Sterowanie obiegiem środków obrotowych,

•

Sterowanie ekonomiką środków trwałych,

•

Sterowanie kosztami,

•

Kalkulacje i decyzje cenowe,

•

Polityka produkcji i sprzedaży,

•

Osiąganie stałego wzrostu wydajności i produktywności,

•

Stymulacja aktywności załogi,

•

Raporty i sprawozdania dla zarządzających,

•

Zwiększanie skuteczności systemu planowania i kontroli

Problemy decyzyjne rozwiązywane w ramach rachunkowości zarządczej

7

Strategiczna rachunkowość zarządcza

Strategiczna rachunkowość zarządcza jest narzędziem

wspomagającym proces opracowywania strategii działania

jednostki gospodarczej poprzez:

•

Określenie obszarów działalności przedsiębiorstwa, jego celów i zadań,

•

Identyfikację najważniejszych konkurentów jednostki gospodarczej,

•

Ustalenie pozycji przedsiębiorstwa oraz sposobów jego działania wobec przedsiębiorstw

konkurencyjnych,

•

Ocenę zmian zachodzących w otoczeniu jednostki gospodarczej, wpływających i

kształtujących jej pozycję,

•

Precyzyjne określenie celów działalności przedsiębiorstwa z uwzględnieniem różnic w

stosunku do jego konkurentów

Cechy

Operacyjna rachunkowość

zarządcza

Strategiczna rachunkowość

zarządcza

Poziom zarządzania

Zarządzanie operacyjne

Zarządzanie strategiczne

Horyzont czasowy

Krótki okres

Długi okres

Odbiorcy informacji

Kierownictwo szczebla operacyjnego

Naczelne kierownictwo podmiotu

Kryterium optymalizacji decyzji

Zysk

Wartość przedsiębiorstwa

Kryterium sprawności działania

Nadwyżka pieniężna

Pozycja konkurencyjna przedsiębiorstwa

Wymiar zadań

Zadania ilościowe

Zadania jakościowe

Przedmiot zadań

Efektywne wykorzystanie zasobów

Rozwój przedsiębiorstwa

Charakterystyka zadań

Zadania bieżące

Warianty działalności

Rodzaj uwarunkowań

Uwarunkowania wewnętrzne

Uwarunkowania zewnętrzne

Wymiar czasowy informacji

Teraźniejszość

Perspektywiczność

Zaangażowanie środków

Środki dostępne w danym okresie

Środki zaangażowane w długim okresie

Orientacja decydentów

Produkcja

Rynek

8

Podsumowanie

Rachunkowość zarządcza:

•

cel

- dostarczanie informacji kierownictwu

przedsiębiorstwa celem podejmowania

optymalnych decyzji,

•

istota

- jest to rachunkowość wewnętrzna,

zindywidualizowana i dostosowana do

obecnych i przyszłych potrzeb jednostki,

•

treść

- treścią rachunkowości zarządczej

jest informacja i zarządzanie,

Rachunkowość finansowa:

•

cel

- dostarczanie informacji odbiorcom

zewnętrznym [otoczenie jednostki

gospodarczej: kredytodawcy, dostawcy i

odbiorcy, konkurenci, agendy rządowe i

władze lokalne, kapitałodawcy, związki

zawodowe, załoga]

•

istota

- jest to rachunkowość zewnętrzna,

oparta o ramy prawne [prawo bilansowe]

•

treść

- treścią rachunkowości finansowej jest

zabezpieczenie interesów otoczenia

podmiotu gospodarczego

,

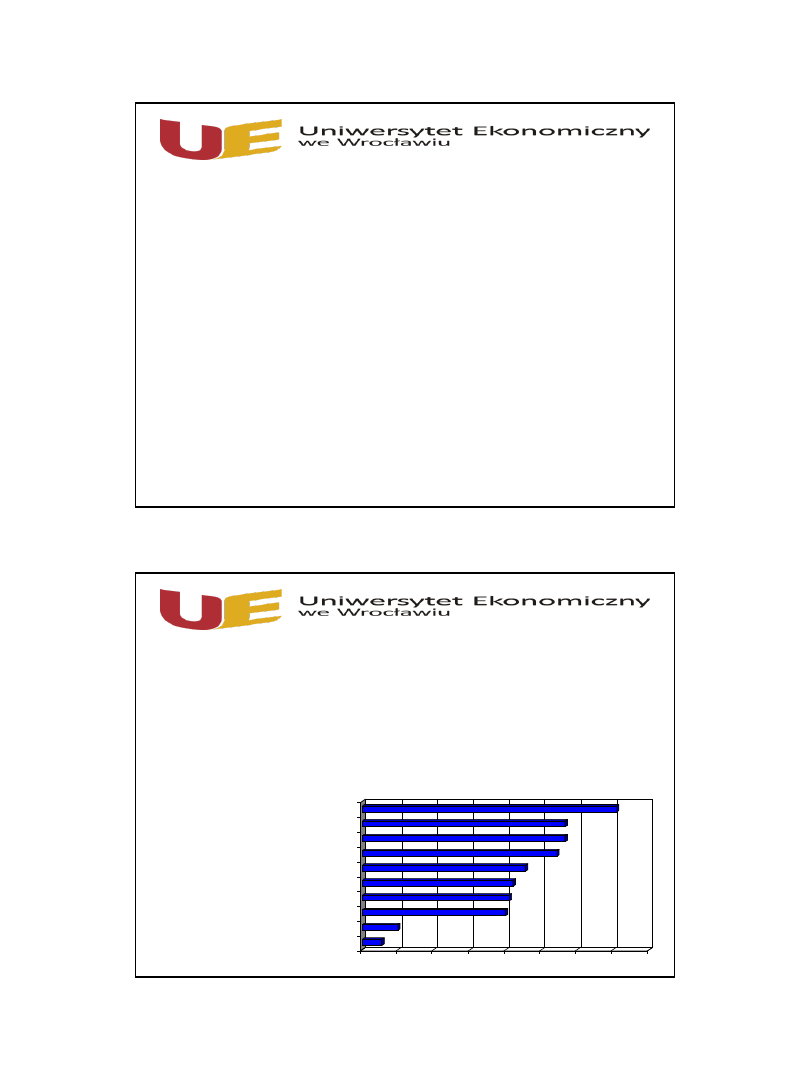

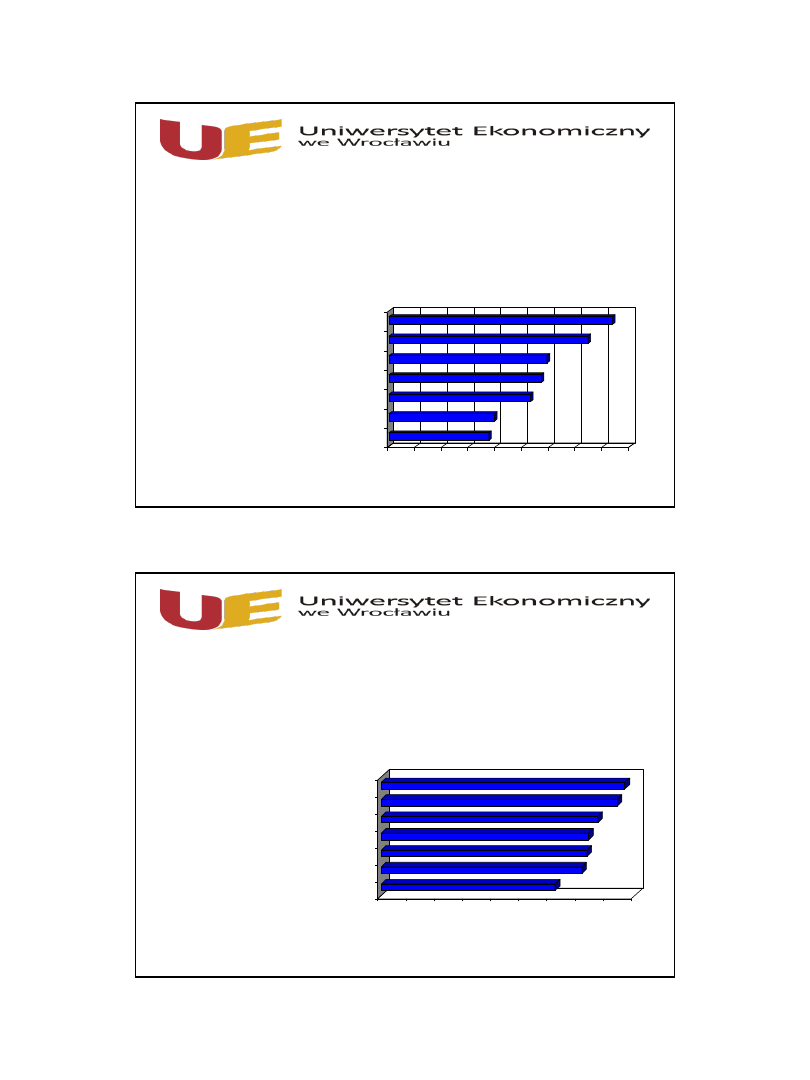

Praktyka rachunkowości zarządczej

Stopień wykorzystania podstawowych narzędzi rachunkowości zarządczej w polskich

przedsiębiorstwach (%)

0

10

20

30

40

50

60

70

80

ekonomiczna w artość dodana EVA

zbilansow ana karta w yników

prognozow anie kroczące operacyjnych kategori finansow ych

ocena efektyw ności projektów inw estycyjnych

ustalanie progu rentow ności

planow anie długookresow e

analiza odchyleń kosztów , przychodów i w yników

w ielokryterialna ocena opłacalności sprzedaży

kalkulacja kosztu jednostkow ego

roczne budżetow anie operacyjne

9

Praktyka rachunkowości zarządczej

Przyczyny implementacji narzędzi rachunkowości zarządczej w polskich przedsiębiorstwach

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

dążenie do odzyskania utraconych rynków zbytu

wprowadzenie standardów ISO

decyzje nowego zarządu

zastosowanie zintegrowanych informatycznych programów

zarządzania

wzrost konkurencji

konieczność poprawy wyników finansowych

konieczność obniżenia kosztów

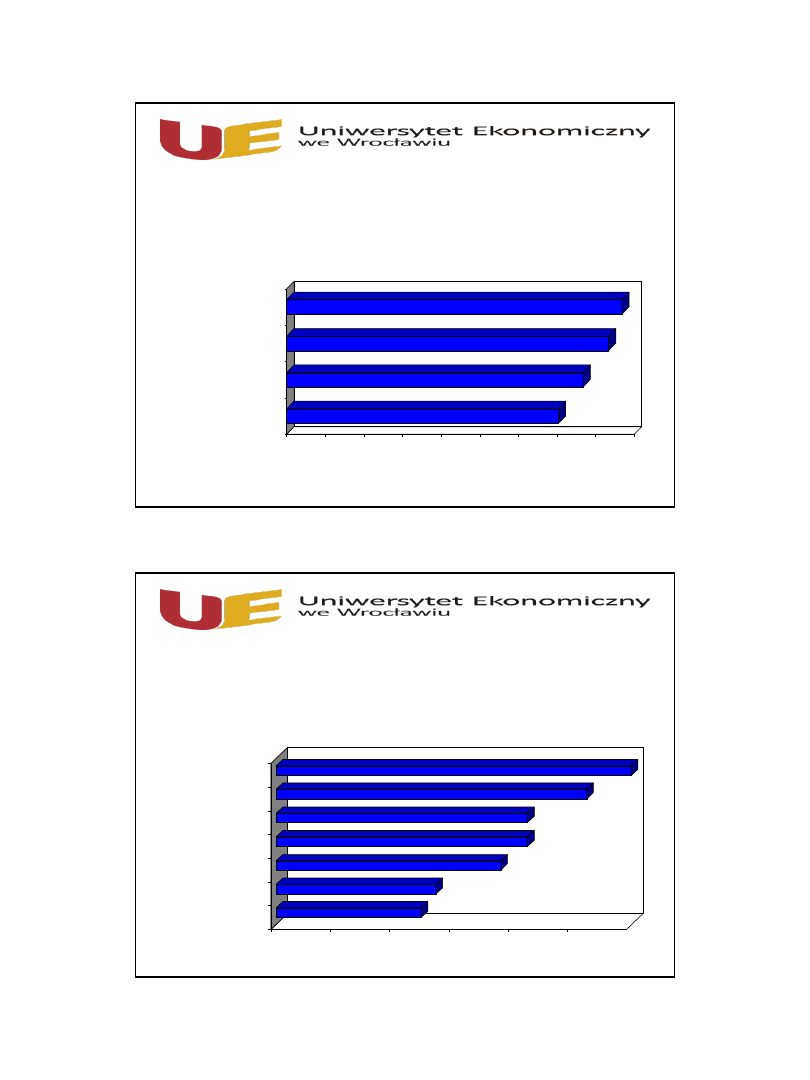

Praktyka rachunkowości zarządczej

Znaczenie zadań specjalistów rachunkowości zarządczej w polskich przedsiębiorstwach

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

ocena i kontrola nakładów inwestycyjnych

poprawa wyniku finansowego

interpretacja operacyjnych wyników podmiotu

sporządzanie i korygowanie budżetów

przygotowanie i interpretacja rachunków decyzyjnych dla zarządu

ustalanie i ocena wynku firmy

kontrola kosztów i wydatków

10

Praktyka rachunkowości zarządczej

Znaczenie twardych cech specjalistów rachunkowości zarządczej w polskich przedsiębiorstwach

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

wiedza z akresu sytemów informatycznych

szeroka wiedza na temat prowadzenia

działaności gospodarczej

znajomość regulacji prawnych i

podstawowych zasad rachunkowości

finansowej

znajomość uwarunkowań (zew. i wew.)

działaności jednostki gospodarczej

Praktyka rachunkowości zarządczej

Znaczenie miękkich cech specjalistów rachunkowości zarządczej w polskich przedsiębiorstwach

3,4

3,6

3,8

4

4,2

4,4

4,6

łatwość podejmowania decyzji

werbalne komunikowanie się

szybkie przystosowanie się do

zmain w firmie

rozpoznawanie i ocena ryzyka

myślenie w kategoriach

startegicznych

kojarzenie danych finansowych z

danymi niefinansowymi

umiejętność analizy i interpreatcji

pozyskanych informacji

11

Koniec

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

Kotylak rachunek kosztow id 844 Nieznany

Excel wprowadzenie id 166469

EPrezentacja RZ 5 Rachunek kosztów zmiennych

biesd wprowadzenie id 85618 Nieznany (2)

PROCESORY wprowadzenie id 39370 Nieznany

i jeszcze to Rachunek cz2 id 68 Nieznany

MATLAB AMGd wprowadzenie id 287 Nieznany

Eurokody Wprowadzenie id 165480 Nieznany

IO wyk1 wprowadzenie id 555840 Nieznany

Ekonomia rozwoju wprowadzenie id 156061

picoblaze wprowadzenie id 35654 Nieznany

etyka1 wprowadzenie id 165288 Nieznany

(7655) założenia systemu rachunkowości finansowej(2)id 1172 ppt

Maszyny Elektryczne 1 (sem III 1 Wprowadzenie id 281986

MPiTR cwiczenie wprowadzajace id 3091

Forex Wprowadzenie id 179410

I WPROWADZENIE id 208464 Nieznany

więcej podobnych podstron