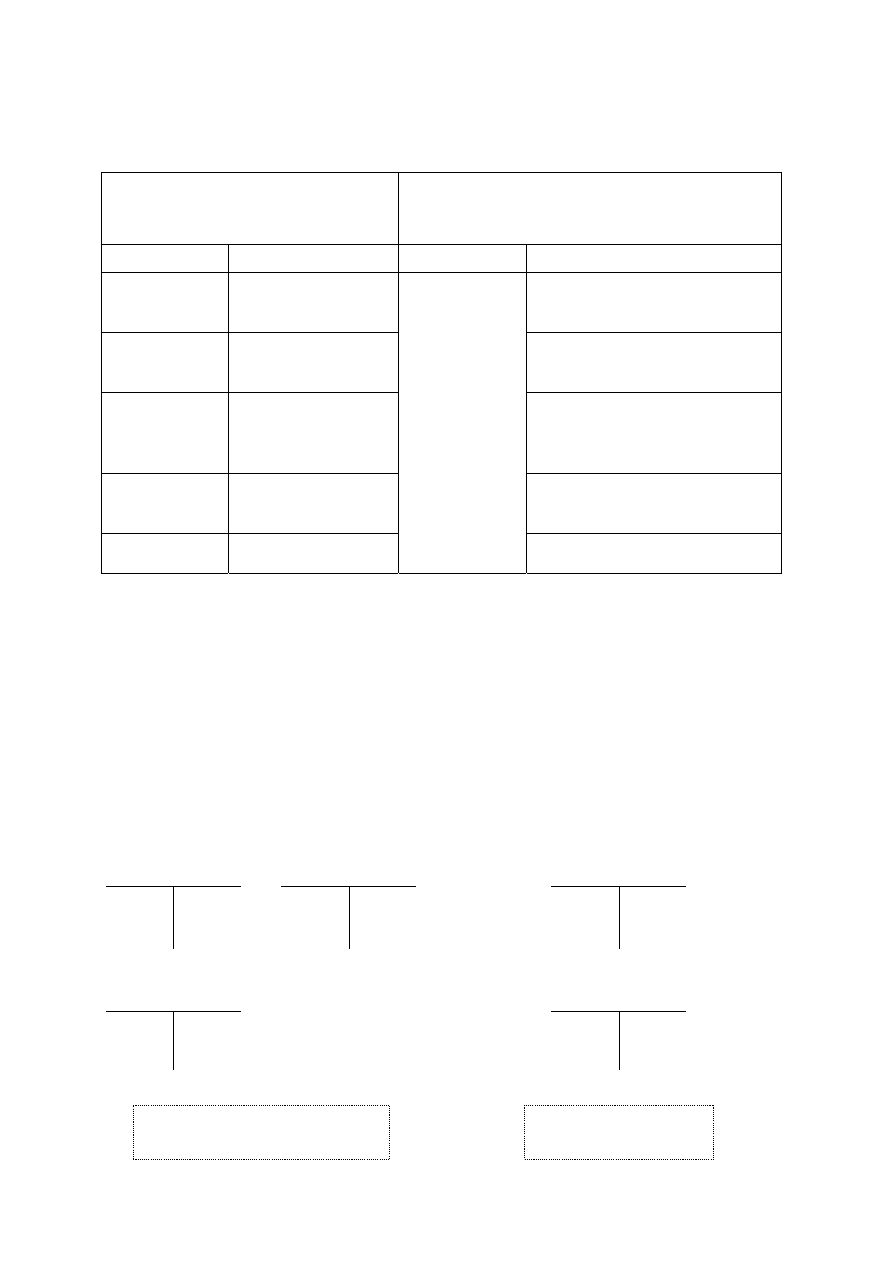

OPERACJE SPRZEDAŻY

MOMENT RZECZOWY

(wydanie przedmiotu sprzedaży)

MOMENT FINANSOWY

(wystawienie faktury sprzedaży)

Ct Dt Dt

Ct

materiały wartość sprzedanych

materiałów

przychody ze sprzedaży

materiałów

towary wartość sprzedanych

towarów

przychody ze sprzedaży towarów

wyroby gotowe

koszt wytworzenia

sprzedanych

wyrobów gotowych

przychody ze sprzedaży

wyrobów gotowych

środki trwałe pozostałe koszty

operacyjne

pozostałe przychody operacyjne

inwestycje koszty

finansowe

Należności

od odbiorców

Kasa

Rachunek

bankowy

przychody finansowe

Przykład ewidencji sprzedaży produktów

1. Firma sprzedała wyroby gotowe. Wystawiła fakturę VAT sprzedaży:

- cena netto 1000 zł

- VAT należny 22% 220 zł

- suma faktury 1220 zł

2. Wydano odbiorcy sprzedane wyroby. Wystawiono dokument magazynowy Wz,

według którego wartość sprzedanych wyrobów (koszt wytworzenia) wynosiła 700 zł.

Sprzedaż produktów Należności od odbiorców

Wyroby gotowe

1000

1220

Sp.

X

700

VAT należny

Koszt wytworzenia

sprzedanych wyrobów

220

700

moment finansowy

(faktura VAT)

moment rzeczowy

(Wz)

Wyszukiwarka

Podobne podstrony:

operacje.sprzedazy

Systemy operacyjne

Blok operacyjny zasady postÄTpowania , wyglÄ d

Ewolucja marketingu era produkcyjna, sprzedazowa, marketingowa Rynek definicja

Wykład 1 inżynierskie Wprowadzenie do zarządzania operacyjnego

Zabieg operacyjny zaburzenia homeostazy

Planowanie strategiczne i operac Konferencja AWF 18 X 07

Wykład 12 Zarządzanie sprzedażą

leczenie operacyjne

4 Operacje na Plikach ppt

4 Operacje ginekologiczne

Zarzadzanie operacyjne 5

W7 WZNACNIACZ OPERACYJNY RZECZYWISTY

Opieka nad pacjentem po znieczuleniu i operacji

4 operacje na zmiennych I

Dokumentacja medyczna bloku operacyjnego

więcej podobnych podstron