KOSZTY KSIĘGOWE

I

KOSZTY EKONOMICZNE

dr Elżbieta Lorek

Koszty księgowe

(explicite, jawne)

Koszty alternatywne

(implicite, nie ujawnione)

obejmują wyłącznie faktyczne

(udokumentowane) wydatki pieniężne

uwzględniają koszty domniemane

(nie ujawnione)

związane z prowadzoną działalnością

związane z zaangażowaniem własnych

czynników produkcji, które w przypadku

zaangażowania w innej działalności

mogłyby przynosić dochody

RZECZYWISTE KOSZTY EKONOMICZNE

dr Elżbieta Lorek

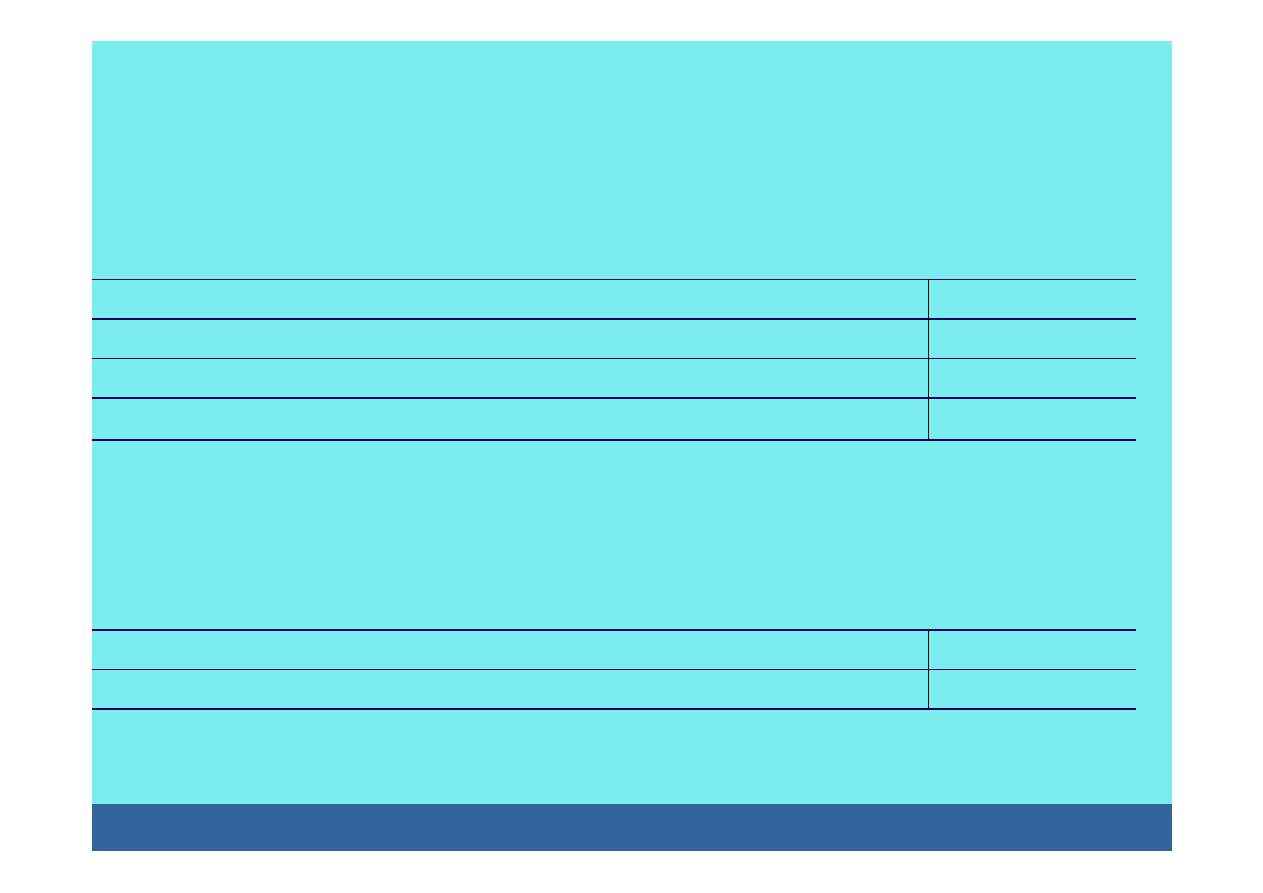

Przykład:

przychody i koszty przedsiębiorcy A kształtują się następująco:

Przychody całkowite

1000 j.p.

Koszty księgowe

zakup surowców

300 j.p.

płace pracowników

50 j.p.

energia elektryczna

250 j.p.

pozostałe koszty księgowe

100 j.p.

Razem koszty księgowe

700 j.p.

Koszty alternatywne

wynagrodzenie za pracę właściciela w innym miejscu

150 j.p.

czynsz uzyskiwany w przypadku wydzierżawienia lokalu

100 j.p.

Razem koszty alternatywne

250 j.p.

dr Elżbieta Lorek

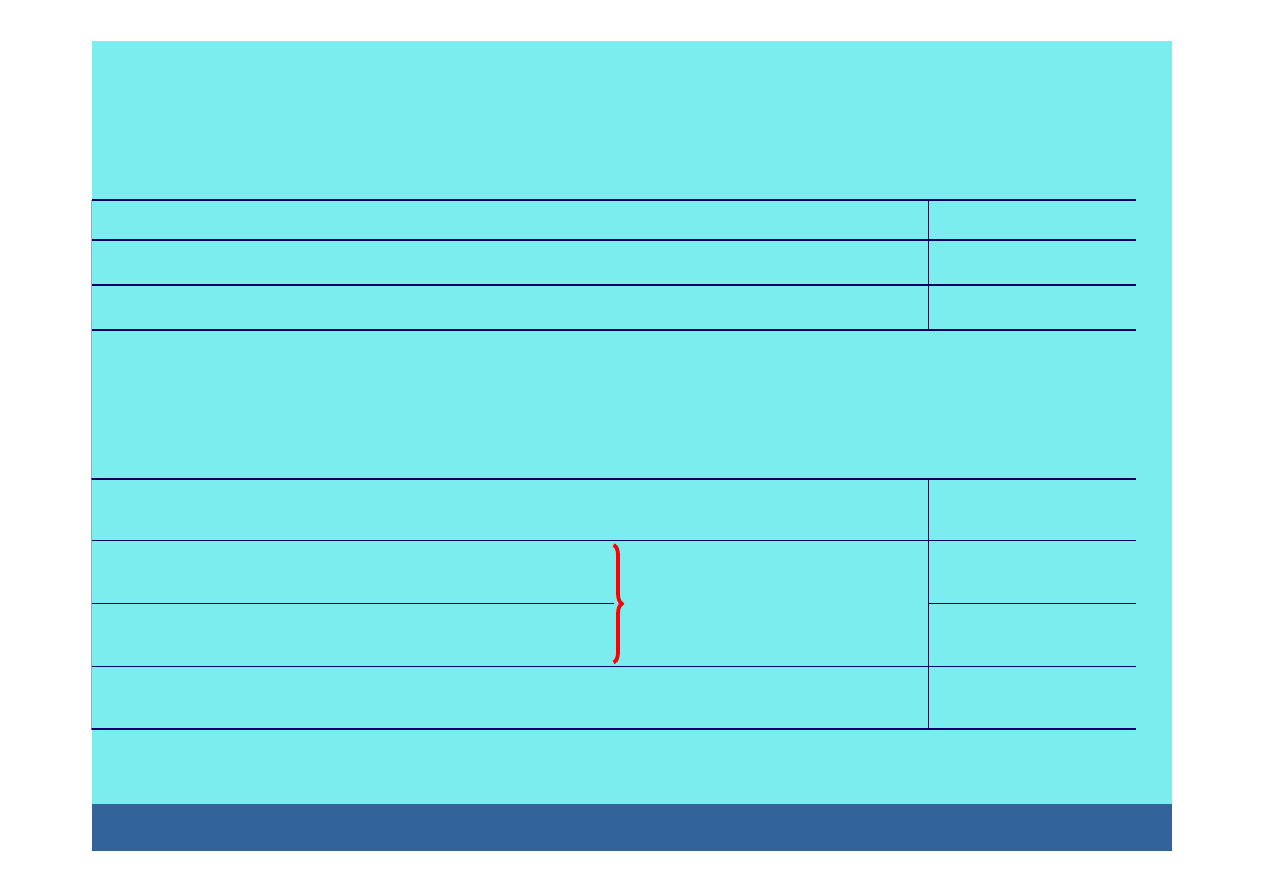

Przykład c.d.

Wyliczenie zysku księgowego

Przychody całkowite

1000 j.p.

=

zysk ekonomiczny (nadzwyczajny)

=

50 j.p.

–

koszty księgowe

–

700 j.p.

=

zysk księgowy

=

300 j.p.

Wyliczenie zysku ekonomicznego

Przychody całkowite

1000 j.p.

–

koszty księgowe

–

700 j.p.

–

koszty alternatywne

–

250 j.p.

koszty ekonomiczne

dr Elżbieta Lorek

Wyszukiwarka

Podobne podstrony:

KOSZTY, Księgowość - przepisy

KOSZTY I PODATKI OD DZIAŁALNOŚCI GOSPODARCZEJ, księgowość rachunkowość

Koszty w podatku hodowym od osób fizycznych, księgowość rachunkowość

Pozostałe koszty i przychody operacyjne w ewidencji księgowej

491 Jak ksiegować koszty prenumeraty prasy na 2009

Fwd dydaktyka, Metody alternatywne

Szkol Okres Pracodawcy 07 Koszty wypadków

W 7 Koszty jakości

4 Koszty Logistyki w sieci dystrybucji

KOSZTY PRODUKCJI 4

ROŚ oczyszczalnie hydrofitowe, cechy charakterystyczne, zalety, wady, koszty

1 Koszty dla inżynierów wprowadzenie

więcej podobnych podstron