Przykład 1

Określić cenę półproduktu wytwarzanego w zakładzie, który posiada środki trwałe o

wartości 5 mln zł oraz środki obrotowe w wysokości l mln zł. Kapitał tego zakładu

wynosi 5,5 mln zł, zaś zobowiązania bieżące 0,5 mln. zł. Roczna produkcja

półfabrykatów szacowana jest na 200 000 szt. Jednostkowy koszt zmienny wynosi 50 zł.

Roczne koszty stałe kształtują się na poziomie 1,5 mln zł, w tym amortyzacja 300 000 zł.

Oczekiwana stopa zwrotu z kapitału mierzona zyskiem brutto (przed opodatkowaniem)

wynosi 10%, roczna stopa amortyzacji 6%. Zakład funkcjonuje na zasadzie centrum

inwestycyjnego.

Rozwiązanie

Jednostkowa cena wewnętrzna powinna zapewnić pokrycie wszystkich kosztów, łącznie

z amortyzacją oraz oczekiwany zwrot z zaangażowanego kapitału. Kapitał

zaangażowany w tym zakładzie wynosi 5,5 mln zł (5 mln + l mln - 0,5 mln). Wobec

powyższego cena wewnętrzna danego półproduktu powinna wynosić:

zl

c

w

25

,

60

200000

1500000

1

,

0

5500000

50

=

+

×

+

=

W analizowanym przypadku jednostkowa cena wewnętrzna półfabrykatu powinna

wynosić 60,25 zł.

Ć

wiczenie: cena liczona metodą koszt plus zysk do kapitału

Przedsiębiorstwo wytwarza trzy wyroby gotowe. Informacje dotyczące wielkości

produkcji tych wyrobów i ich kosztów ujęto w tablicy.

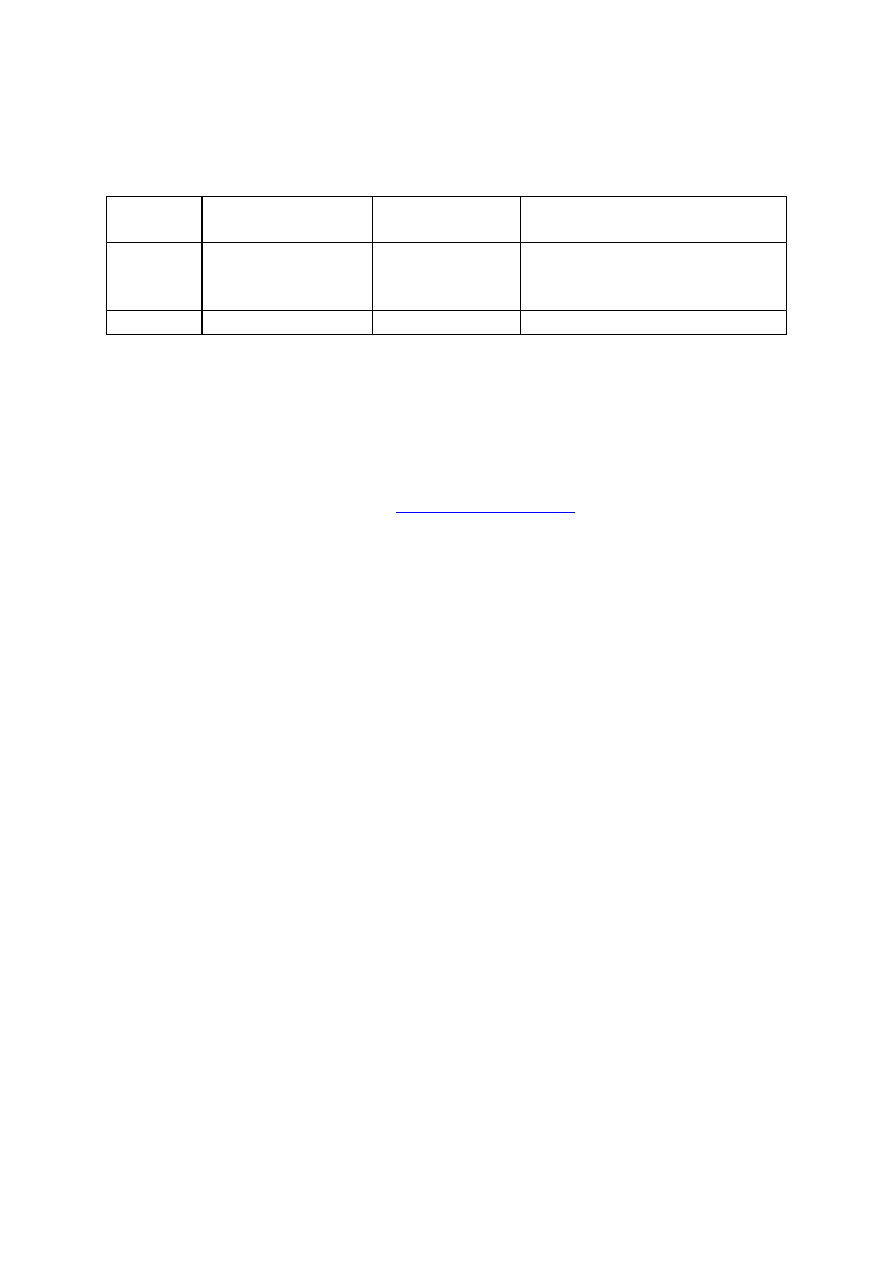

TABLICA WIELKOŚĆ PRODUKCJI WYROBÓW I ICH KOSZTY

Nazwa

wyrobu

Wielkość produkcji

(szt.)

Koszt

jednostkowy (zł)

Wartość produkcji mierzona

kosztem własnym (zł)

Wyrób A

500

40

20 000

Wyrób B

600

50

30 000

Wyrób C

500

100

50 000

Razem

x

x

100 000

Do produkcji tych wyrobów zostały zaangażowane aktywa (kapitał) w kwocie 80 000

zł. Zakłada się, że docelowa stopa zwrotu z aktywów powinna wynieść 12%.

Na podstawie danych zawartych w tablicy należy:

1) rozdzielić aktywa na poszczególne wyroby, przyjmując za kryterium podziału

wartość produkcji tych wyrobów,

2) ustalić ceny sprzedaży poszczególnych wyrobów.

Rozwiązanie proszę wysłać na adres

tarkowskikarol@wp.pl

Wyszukiwarka

Podobne podstrony:

ceny wewnetrzne (przyklady)

09.Karta kontroli wewnętrznej, Haccp-Dokumentacja-przykład

Przykładowe ceny zabiegów

21 Przykładowy regulamin kontroli wewnętrznej

Przykładowe ceny usług rolniczych na 2009 rok

WEWNĘTRZNE PROCESY RZEŹBIĄCE ZIEMIE

Asembler ARM przyklady II

7 zapalenie wewnetrznych narzadow plciowych dr pawlaczyk

Sily przyklady

Przykłady roli biologicznej białek

Rola badań dodatkowych w diagnostyce chorób wewnętrznych wykład

style poznawcze jako przykład preferencji poznawczych

EM t 4 Ceny

Ostre stany zagrozenia zycia w chorobach wewnetrznych

pytania przykladowe exam zaoczne(1)

przykładowa prezentacja przygotowana na zajęcia z dr inż R Siwiło oceniona

więcej podobnych podstron