1

Sk

ą

d si

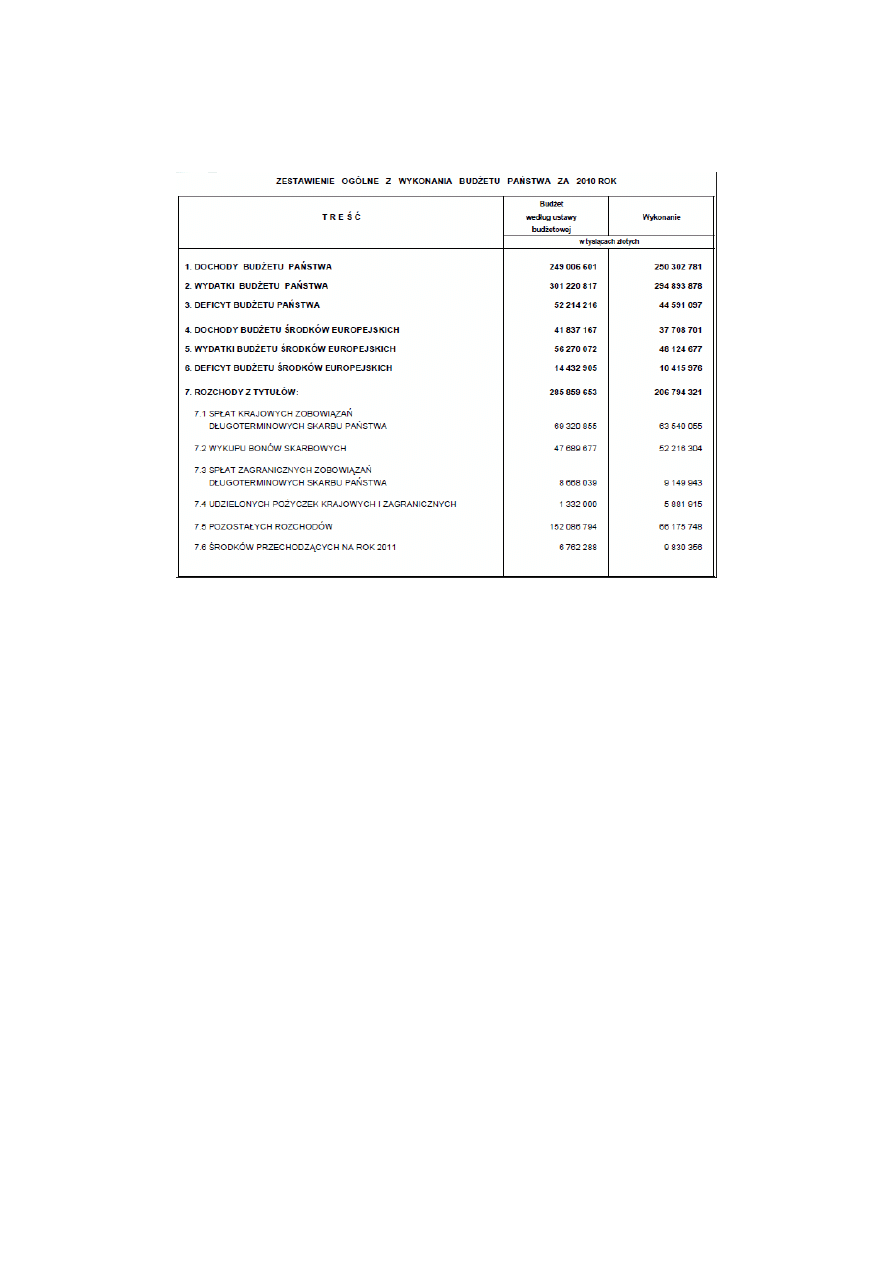

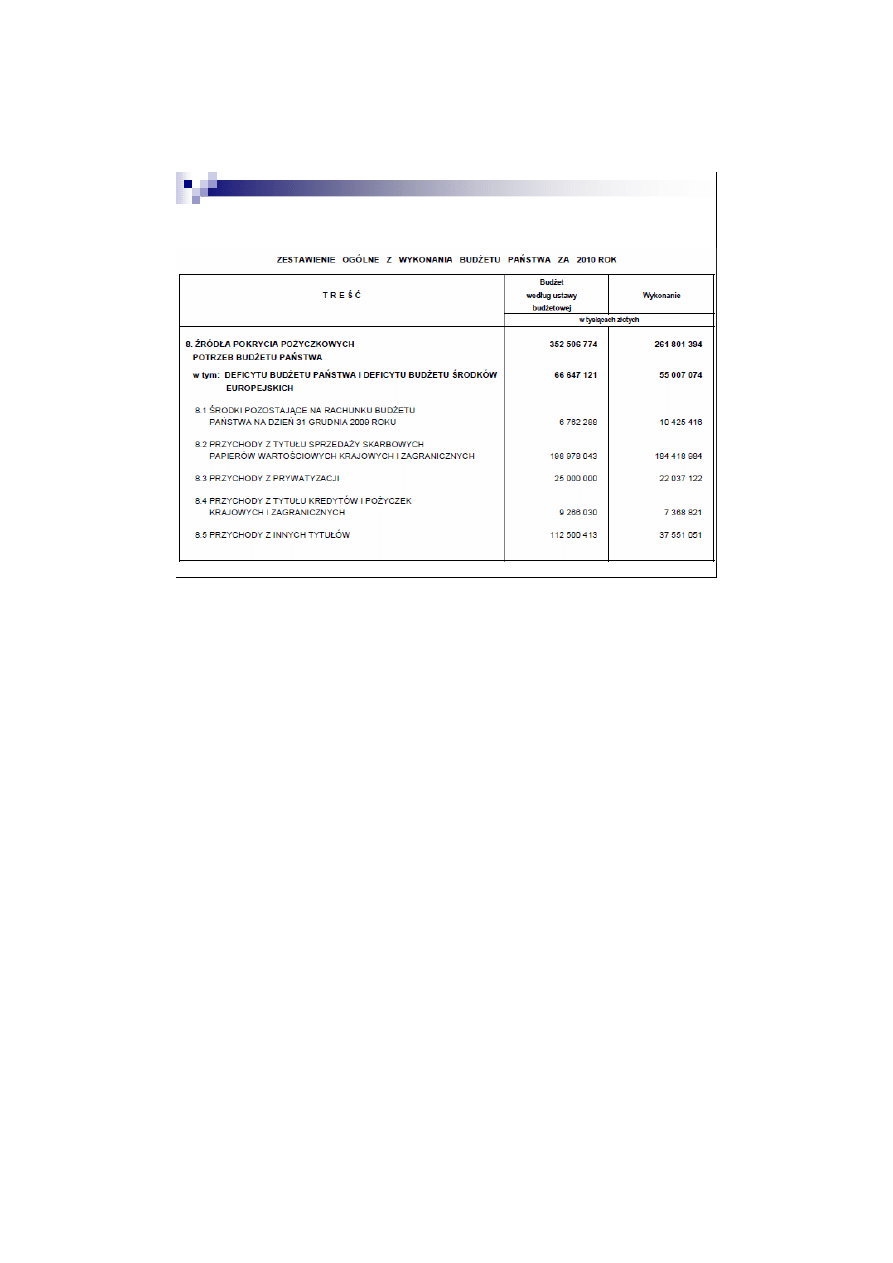

ę

bierze

zadłu

ż

enie pa

ń

stwa?

2

Plan wykładu

1)

Przedstawienie struktury dochodów i wydatków

bud

ż

etu pa

ń

stwa

2)

Poj

ę

cie salda bud

ż

etowego

3)

Saldo bud

ż

etowe a dług publiczny

4)

Rodzaje długu publicznego

5)

Zagro

ż

enia nadmiernego zadłu

ż

enia pa

ń

stwa

6)

Zadłu

ż

enie w Polsce na tle innych pa

ń

stw

3

Nigdy nie wydawaj pieni

ę

dzy

zanim je b

ę

dziesz miał

(autor nieznany)

4

Dochody bud

ż

etu pa

ń

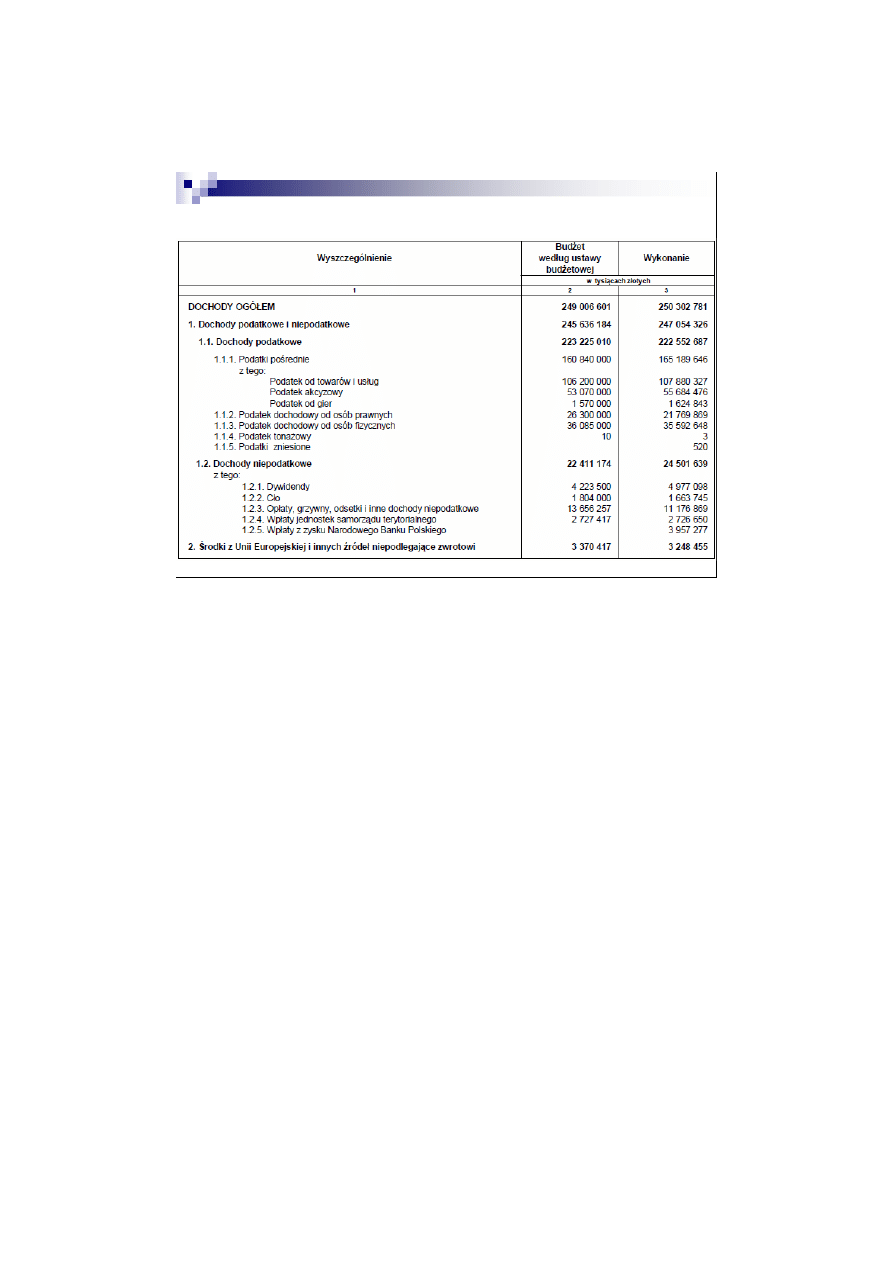

stwa w 2010r.

5

Wydatki bud

ż

etu pa

ń

stwa w 2010r.

Wydatki ogółem - 301 mld zł

1. Ró

ż

ne rozliczenia - 81 mld zł (26,9 %)

2. Obowi

ą

zkowe ubezpieczenia społeczne – 72,2 mld zł (23,9 %)

3. Obsługa długu publicznego - 35 mld zł (11,5 %)

4. Obrona narodowa - 18,8 mld zł (6,2 %)

5. Pomoc społeczna - 12,3 mld zł (4,1 %)

6. Bezp. publiczne i ochrona przeciw po

ż

. - 12,2 mld zł (4 %)

7. Szkolnictwo wy

ż

sze – 11,5 mld zł (3,8 %)

8. Administracja publiczna – 11, 2 mld zł (3,7 %)

9. Wymiar sprawiedliwo

ś

ci – 9,7 mld zł (3,2 %)

10. Transport i ł

ą

czno

ść

– 7,8 mld zł (2,6%)

6

7

8

Saldo bud

ż

etowe

Równowaga bud

ż

etowa:

Dochody = Wydatki

Nadwy

ż

ka bud

ż

etowa:

Dochody > Wydatki

Deficyt bud

ż

etowy:

Dochody < Wydatki

9

Ź

ródła powstawania deficytu bud

ż

etowego a

w rezultacie zadłu

ż

enia Pa

ń

stwa

nadmierne wydatki bud

ż

etowe (np. rozbudowana

administracja pa

ń

stwowa, liczne inwestycje publiczne,

wysokie transfery, wysokie koszty obsługi zadłu

ż

enia

pa

ń

stwa)

zbyt niskie dochody bud

ż

etowe, które mog

ą

wynika

ć

z

niskich podatków, mało skutecznego systemu

ś

ci

ą

gania podatków, spadaj

ą

cego poziomu produkcji i

dochodu narodowego (deficyt jest z reguły wi

ę

kszy w

okresie recesji gospodarczej)

z oczekiwa

ń

społecze

ń

stwa (wysokie wydatki

socjalne)

naciski polityczne na wzrost pewnych grup wydatków

10

Ź

ródła finansowania deficytu

bud

ż

etowego

Nadwy

ż

ka bud

ż

etowa z lat ubiegłych

Zwi

ę

kszanie wpływów podatkowych

Ograniczanie wydatków bud

ż

etowych

Sprzeda

ż

maj

ą

tku publicznego

Zaci

ą

ganie długu

11

Pa

ń

stwowy dług publiczny obejmuje zobowi

ą

zania

sektora finansów publicznych (bud

ż

et centralny, jednostki

samorz

ą

du terytorialnego, sektor ubezpiecze

ń

społecznych) wynikaj

ą

ce z:

1) wyemitowanych papierów warto

ś

ciowych (obligacje

skarbowe, weksle skarbowe) opiewaj

ą

cych na

wierzytelno

ś

ci pieni

ęż

ne;

2) zaci

ą

gni

ę

tych kredytów i po

ż

yczek (w banku

centralnym, bankach komercyjnych,

mi

ę

dzynarodowych instytucjach finansowych);

3) przyj

ę

tych depozytów;

4) wymagalnych zobowi

ą

za

ń

.

NIE MO

Ż

E PRZEKROCZY

Ć

60% PKB !!!

12

Przyczyny powstawania długu

publicznego

długotrwały deficyt bud

ż

etowy

konieczno

ść

zwi

ę

kszania wydatków bud

ż

etowych

(kryzysy gospodarcze, wojny, kl

ę

ski

ż

ywiołowe)

realizacja doktryny interwencjonizmu pa

ń

stwowego

polityczne

wpadni

ę

cie w pułapk

ę

zadłu

ż

enia

13

Rodzaje długu publicznego

Według kryterium czasu: dług krótkoterminowy i

długoterminowy

Według kryterium miejsca emisji: dług krajowy i

zagraniczny

Dług brutto – całkowite zadłu

ż

enie władz publicznych

wobec podmiotów krajowych i zagranicznych poza

sektorem publicznych

Dług netto – to zadłu

ż

enie brutto pomniejszone o

nale

ż

no

ś

ci władz publicznych od innych podmiotów

Dług skarbu pa

ń

stwa, sektora samorz

ą

dowego, sektora

ubezpiecze

ń

społecznych

14

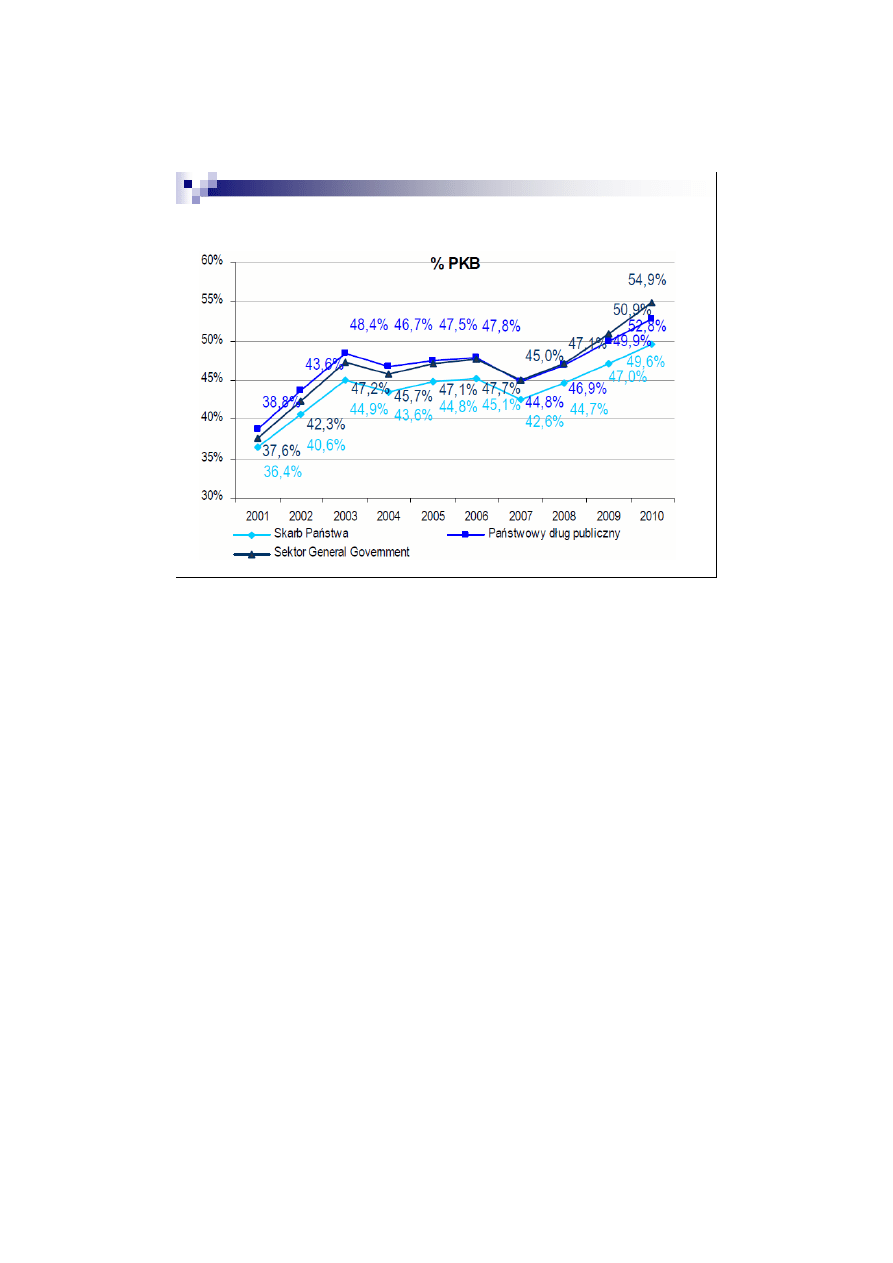

Dług publiczny w relacji do PKB w Polsce w

latach 2001-2010

15

Reakcje władz na nadmierny

poziom długu publicznego

Konwersja długu – zmiana warunków

zaci

ą

gania po

ż

yczek

Repudiacja długu – ogłoszenie cz

ęś

ciowej

b

ą

d

ź

całkowitej niewypłacalno

ś

ci władz

publicznych

16

Procedury ostro

ż

no

ś

ciowe i sanacyjne

w Polsce

Wynikaj

ą

z przepisów prawa

Nakładaj

ą

na pa

ń

stwo konieczno

ść

podj

ę

cia

okre

ś

lonych w ustawie działa

ń

przy

przekroczeniu tzw. progów

Progi: 50%-55%, 55%-60%, powy

ż

ej 60%

Produktu Krajowego Brutto (PKB)

17

PDP 55%-60% PKB

to na kolejny rok Rada Ministrów uchwala projekt

ustawy bud

ż

etowej, w którym:

nie przewiduje si

ę

deficytu bud

ż

etu pa

ń

stwa

nie przewiduje si

ę

wzrostu wynagrodze

ń

pracowników pa

ń

stwowej sfery bud

ż

etowej

waloryzacja rent i emerytur nie mo

ż

e przekroczy

ć

poziomu inflacji

wprowadza si

ę

zakaz udzielania po

ż

yczek i

kredytów z bud

ż

etu pa

ń

stwa z wyj

ą

tkiem rat

kredytów i po

ż

yczek udzielonych w latach

poprzednich

nie przewiduje si

ę

wzrostu wydatków licznych

instytucji pa

ń

stwowych, np. NIK, NSA, RPO, IPN.

18

PDP 55%-60% PKB

b) Rada Ministrów dokonuje przegl

ą

du wydatków bud

ż

etu

pa

ń

stwa finansowanych

ś

rodkami pochodz

ą

cymi z

kredytów zagranicznych oraz przegl

ą

du programów

wieloletnich,

c) Rada Ministrów przedstawia Sejmowi program sanacyjny

maj

ą

cy na celu obni

ż

enie pa

ń

st. długu publ. do PKB,

d) wydatki bud

ż

etu jednostki samorz

ą

du terytorialnego

okre

ś

lone w uchwale bud

ż

etowej na kolejny rok mog

ą

by

ć

wy

ż

sze ni

ż

dochody tego bud

ż

etu powi

ę

kszone o

nadwy

ż

k

ę

bud

ż

etow

ą

z lat ubiegłych i wolne

ś

rodki,

jedynie o kwot

ę

zwi

ą

zan

ą

z realizacj

ą

zada

ń

ze

ś

rodków

unijnych

19

PDP wi

ę

kszy b

ą

d

ź

równy 60% PKB

gdy relacja PDP do PKB jest równa lub wi

ę

ksza od 60%, to:

a) stosuje si

ę

niektóre postanowienia dot. relacji 55-60%,

b) Rada Ministrów, najpó

ź

niej w terminie miesi

ą

ca od dnia

ogłoszenia tej relacji przedstawia Sejmowi program

sanacyjny maj

ą

cy na celu ograniczenie tej relacji do

poziomu poni

ż

ej 60%,

c) wydatki bud

ż

etu jednostki samorz

ą

du terytorialnego

okre

ś

lone w uchwale bud

ż

etowej na kolejny rok nie mog

ą

by

ć

wy

ż

sze ni

ż

dochody tego bud

ż

etu,

d) poczynaj

ą

c od siódmego dnia po dniu ogłoszenia relacji

jednostki sektora finansów publicznych nie mog

ą

udziela

ć

nowych por

ę

cze

ń

i gwarancji.

20

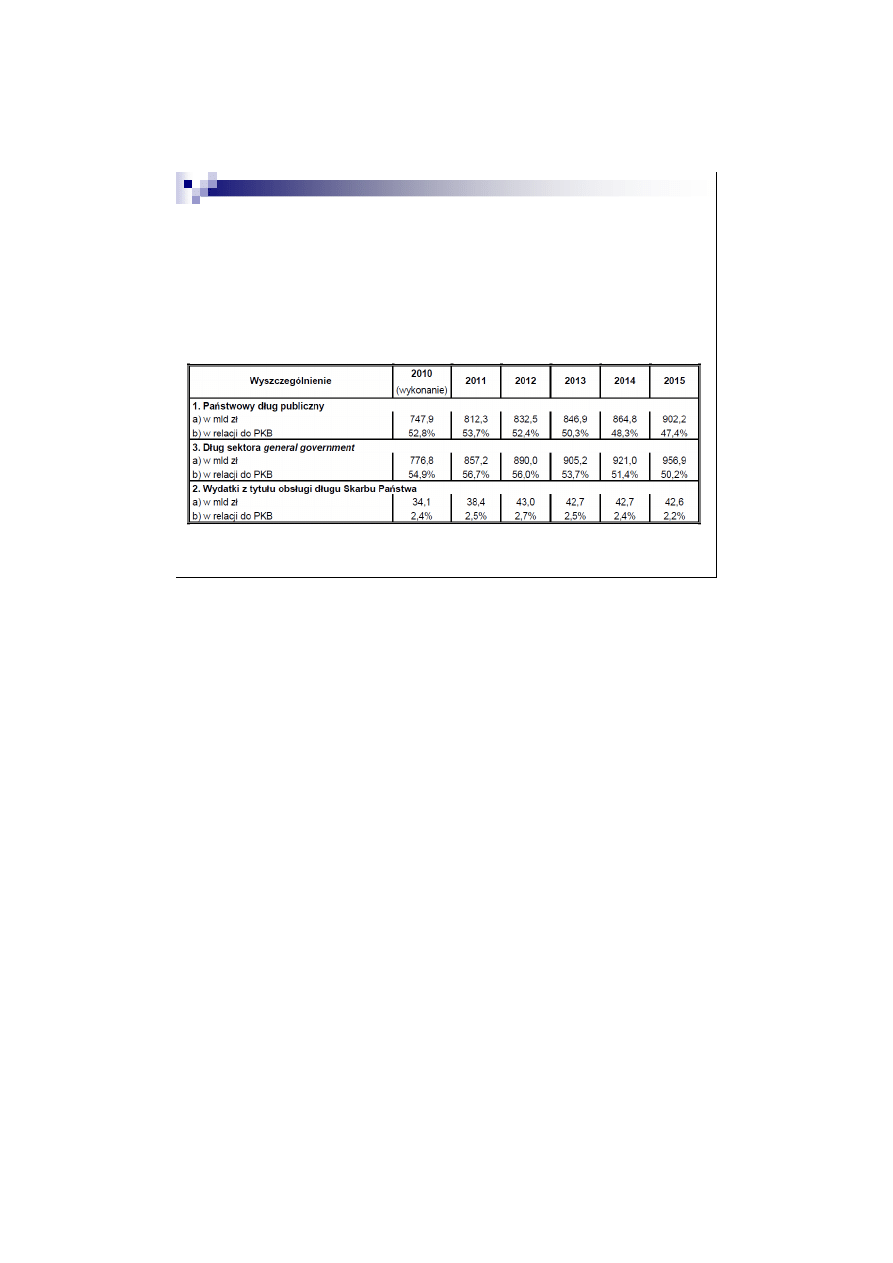

Pa

ń

stwowy dług publiczny i koszty jego

obsługi według Strategii MF w latach 2010-

2015

21

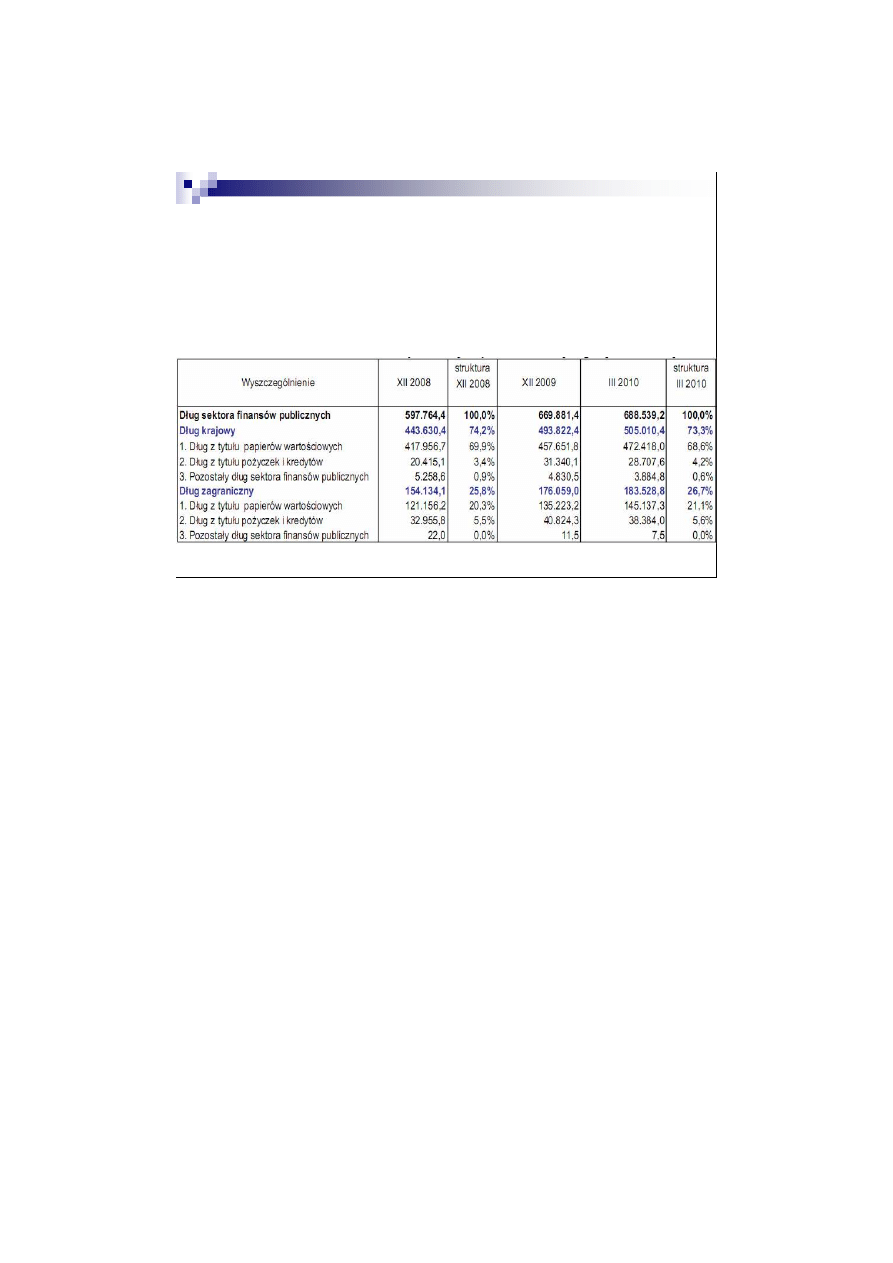

Zadłu

ż

enie sektora finansów publicznych po

konsolidacji wg miejsca emisji (wg nominału, mln zł)

22

Ryzyka zarz

ą

dzania długiem

1)

Ryzyko refinansowania – przy wysokim poziomie

długu danego kraju inwestorzy mog

ą

zaprzesta

ć

kupowanie papierów warto

ś

ciowych – trudno

ś

ci w

realizowaniu przychodów przez pa

ń

stwo

2)

Ryzyko kursowe; po

ż

yczamy z zagranicy 1mld EUR

przy kursie 1EUR=4PLN (1PLN=0,25EUR) » 4 mld zł,

nast

ę

pnie kurs zmienia si

ę

do 1 EUR = 4,50 PLN

(1PLN=0,22EUR) » 4,5 mld zł

3)

Ryzyko stopy procentowej – im zadłu

ż

enie wy

ż

sze

tym wy

ż

sza stopa procentowa nowego długu, gdy

ż

zwi

ę

ksza si

ę

ryzyko niewypłacalno

ś

ci kraju

23

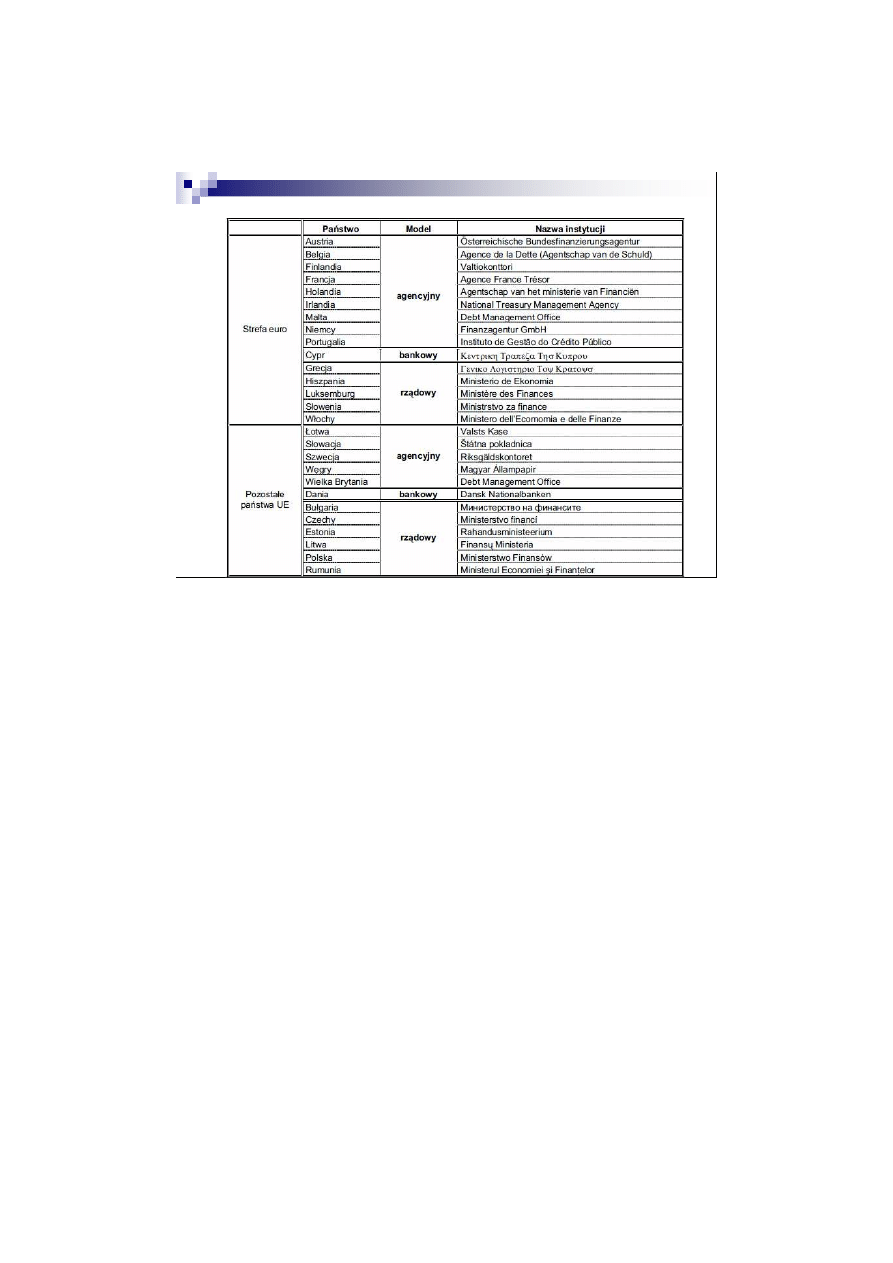

Modele zarz

ą

dzania długiem

publicznym

Model bankowy – długiem zarz

ą

dza bank

centralny. Wyst

ę

puje jednak sprzeczno

ść

interesów pomi

ę

dzy walk

ą

z inflacj

ą

a

zarz

ą

dzaniem długiem, np. przy wysokiej inflacji

nie podnosi si

ę

stóp procentowych aby nie płaci

ć

wi

ę

cej

Model rz

ą

dowy – długiem zarz

ą

dza Min. Fin.,

charakterystyczny dla gospodarek

„wschodz

ą

cych”. Mog

ą

wyst

ą

pi

ć

sprzeczno

ś

ci z

polityk

ą

bud

ż

etow

ą

Model agencyjny – długiem zarz

ą

dza

wyspecjalizowana instytucja. Realizuje w

zasadzie wytyczne Min. Fin.

24

Modele zarz

ą

dzania długiem w UE

25

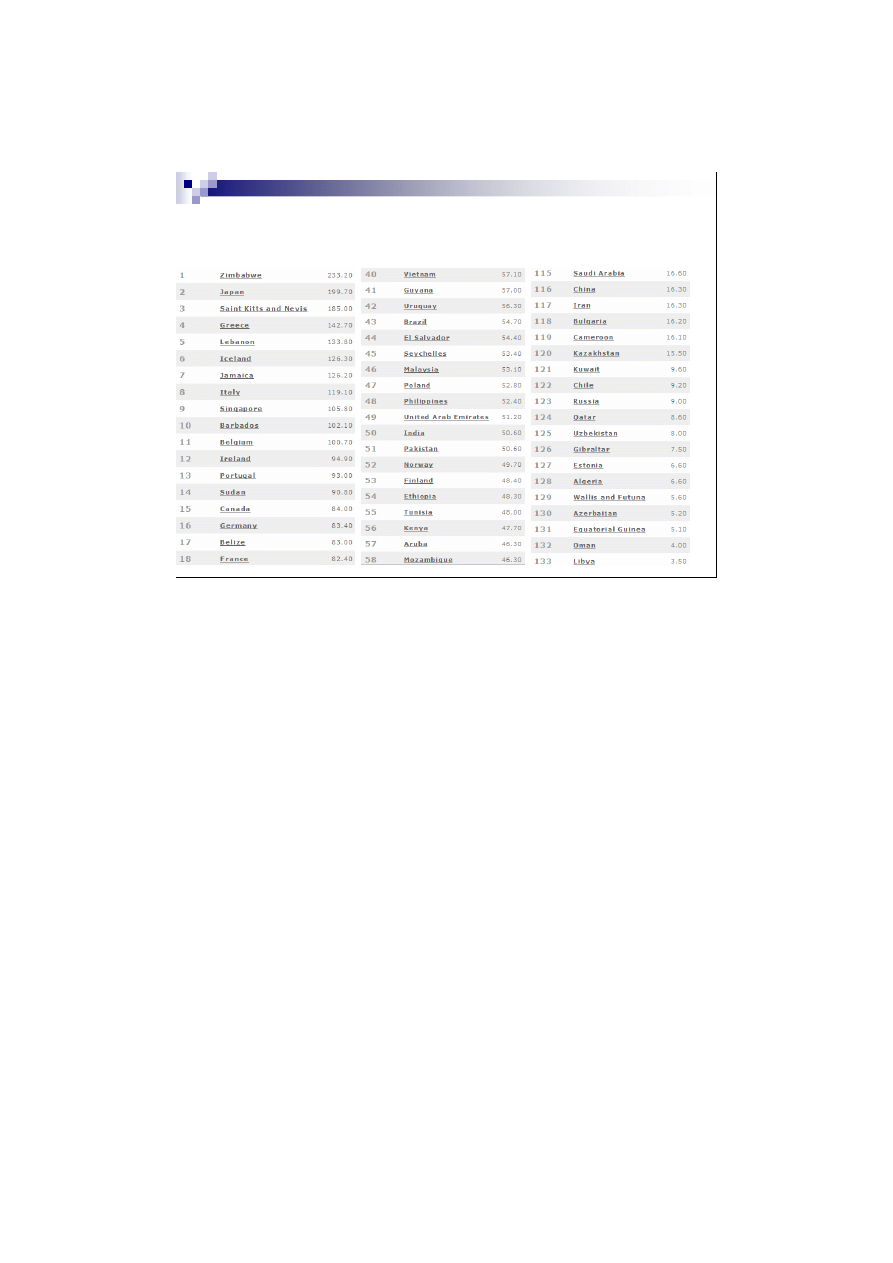

Dług publiczny w krajach Unii

Europejskiej

26

Zadłu

ż

enie wybranych pa

ń

stw

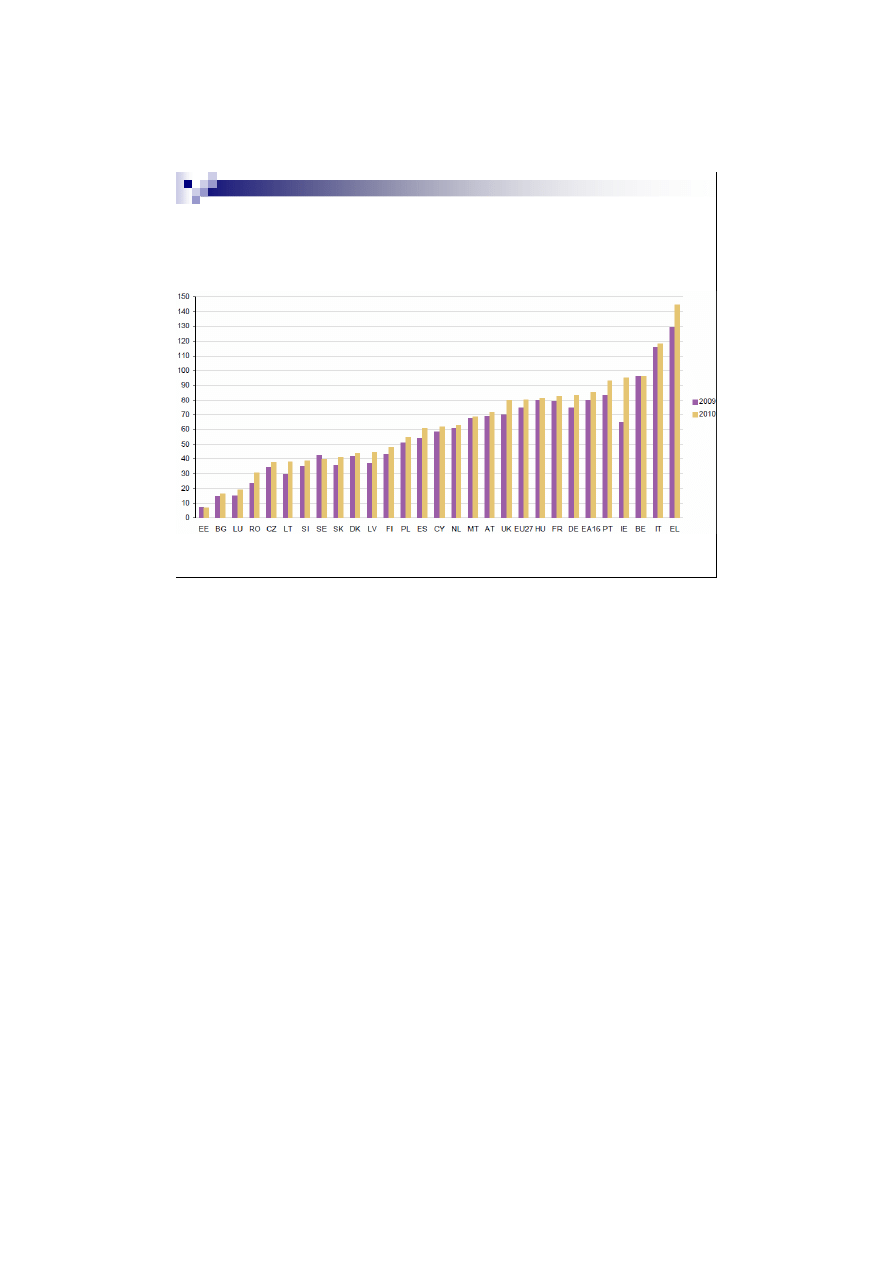

w relacji do PKB w 2010 roku

27

Zagro

ż

enia z wyst

ę

powania nadmiernego

deficytu bud

ż

etowego i długu publicznego

Wzrasta ryzyko niewypłacalno

ś

ci kraju – nowe po

ż

yczki

przy wy

ż

szej stopie procentowej

Negatywne nast

ę

pstwa przekroczenia kryteriów z

Maastricht (nie mo

ż

e przekroczy

ć

60% PKB)

Wypieranie kapitału prywatnego przez pa

ń

stwo w

dost

ę

pie do

ś

rodków finansowych

Mo

ż

liwo

ść

wyst

ą

pienia braku popytu na pa

ń

stwowe

papiery warto

ś

ciowe

Postrzeganie kraju jako pa

ń

stwa o podwy

ż

szonym ryzyku

Negatywny wpływ na poziom i zmienno

ść

stóp

procentowych i kursów walutowych

Utrata zdolno

ś

ci do terminowej obsługi długu

Wyszukiwarka

Podobne podstrony:

Oskarzyciel publiczny id 341280 Nieznany

Administracja publiczna 2 id 51 Nieznany (3)

finanse publiczne id 171839 Nieznany

Drogi publiczne id 142681 Nieznany

5 zdrowie publiczne id 40638 Nieznany (2)

Katalog uslug publicznych id 23 Nieznany

3 zdrowie publiczne id 34263 Nieznany (2)

finanse publiczne 3 id 171856 Nieznany

7 zdrowie publiczne id 45508 Nieznany (2)

artykul publicystyczny id 69675 Nieznany (2)

administracja publiczna 2 id 51 Nieznany (2)

@finanse publiczne id 38461 Nieznany

9 zdrowie publiczne id 48432 Nieznany

8 zdrowie publiczne id 47171 Nieznany (2)

5 Dlug publiczny panstwa i jst Nieznany

O drogach publicznych id 325894 Nieznany

LTP2012e publiczne id 273503 Nieznany

PRAWO GOSPODARCZE PUBLICZNE id Nieznany

więcej podobnych podstron