1

Literatura

Magdalena Jerzemowska 2002. Nadzór korporacyjny.

Warszawa:PWE.

Stanisław Rudolf (red.) 2002. Efektywny nadzór

korporacyjny. Warszawa:PWE.

1. Zarys problematyki nadzoru korporacyjnego

Zapoczątkowane w latach trzydziestych trendy, obecnie wymuszają

na nadzorze korporacyjnym poważne zmiany. Menadżerowie, którzy

od zawsze pracowali w rynkowej gospodarce, teraz muszą działać w

obszerniejszej koncepcji zarządzania, które jest ukierunkowane

przez zaangażowanie licznych interesariuszy – definiowanych jako

"zbiorowa społeczność” forma zbiorowej demokracji (Halal 1996)

"zbiorowa społeczność”, forma zbiorowej demokracji (Halal, 1996).

MODEL CENTRÓW ZYSKU (1900-1950)

MODEL SPOŁECZNEJ ODPOWIEDZIALNOŚCI (1950-1980 )

MODEL „KIBIC STRATEGICZNY” (1980-?)

ZARZĄD

INWESTORZY

INWESTORZY

KLIENCI

PRACOWNICY

SPOŁECZNOŚĆ

LOKALNA

SPOŁECZNOŚĆ

LOKALNA

PRACOWNICY

FIRMY

PARTNERSKIE

MODEL CENTRÓW ZYSKU MODEL SPOŁECZNEJ ODPOWIEDZIALNOŚCI MODEL „KIBIC STRATEGICZNY”

ZARZĄD

ZARZĄD

ZARZĄD

INWESTORZY

PRACOWNICY

KLIENCI

SPOŁECZNOŚC

LOKALNA

KLIENCI

FIRMY

PARTNERSKIE

FIRMY

PARTNERSKIE

Era przemysłowa Era postindustrialna

Era informacyjna

(1900-1950) (1950 - 1980)

(1980 - ?)

Rysunek 1: Ewolucja społeczności korporacyjnej.

Źródło: W.E.Halal’a, The New Management. Democracy and Enterprise are Transforming Organizations. Berret-Koehler Publishers, San

Francisco1996,s.58.

Nadzór korporacyjny

Nadzór zarówno przez właścicieli (akcjonariuszy), jak i przez innych – nie

będących właścicielami ale zainteresowanych bezpośrednio skutecznością

Pole obserwacji badawczych wyznaczonych

terminami

nadzór

właścicielski

–

nadzór

korporacyjny (Wawrzyniak, 2002).

będących właścicielami, ale zainteresowanych bezpośrednio skutecznością

zarządzania przedsiębiorstwem (interesariuszy).

Nadzór właścicielski

Nadzór sprawowany przez właściciela lub ich grupę

(akcjonariuszy)

Obiekt przedmiotem nadzoru

zarządzane przedsiębiorstwo

(instytucja)

W literaturze możemy odnaleźć dwa główne modele

dotyczące nadzoru korporacyjnego:

Model finansowy przedsiębiorstwa, uwzględniającego

perspektywę funkcjonowania przedsiębiorstwa w celu

podnos enia jego artości dla akcjonari s

podnoszenia jego wartości dla akcjonariuszy

(shareholders value perspective),

Model społecznego przedsiębiorstwa, przyjmującego

perspektywę wzrostu wartości dla grupy interesów

(stakeholder value perspective).

(Koładkiewicz, 1999:33 i dalsze).

Założenia

Finansowy

model

przedsiębiorstwa

Społeczny

model

przedsiębiorstwa

Nacisk na

Rentowność

Odpowiedzialność

na

rentownością

Organizacja postrzegana jako:

Instrument

Wspólne przedsięwzięcie

Cel organizacji

Służyć właścicielowi

Służyć

wszystkim

zaangażowanym grupom

Mierniki sukcesu

Cena akcji oraz wysokość

dywidendy

Satysfakcja grup interesów

Główne trudności

Ukierunkowanie

agenta

na

działanie

w

interesie

pryncypała

Równowaga interesów różnych

grup

Nadzór korporacyjny poprzez

Niezależnych

dyrektorów

zewnętrznych,

posiadających

udziały

Reprezentacja grup interesów

Odpowiedzialność społeczna

Tylko

indywidualnie,

nie

stanowi

problemu

dla

organizacji

Zarówno indywidualna jak i

organizacyjna

Najlepiej służy społeczeństwu

poprzez

Dążenie do osiągania korzyści

własnej

Dążenie

do

osiągania

wspólnych

interesów

gospodarcza symbioza.

2

Typologia teorii nadzoru korporacyjnego

Perspektywa sytuacyjna

Rola kształtowania przez

czynniki sytuacyjne

(Mintzberg, 1983)

Perspektywa instytucjonalna

Rola

dostosowywania

do

oczekiwań

instytucjonalnych

(Eisenhard, 1988)

Otoczenie zewnętrzne

(Pfeffer, Selancik, 1978)

Instytucjonalizacja przez

presję wewnętrzną

Instytucjonalizacja przez

presję zewnętrzną

Identyfikowanie się z

oczekiwaniami

Funkc

ja

wykon

Funkcja

dostoso

wawcza

Pluralist

yczna

organiz

Tworzenie

sieci

(konsolidow

anie)

Instrumentalne podejście

zarządzających

Otoczenie wewnętrzne

(Tricker, 1994)

społecznymi organizacji

Rola

koordyn

owania

interesó

w

awcz

a

acja

Teoria

zasobó

w

(Pfeffe

r,

1972)

Rola

wiązania

interesów

anie)

kierownictw

a

Teoria

udziałowcó

w

(interesarius

zy)

Freeman,

1984

Hegemonia Kierownicza

Mace, 1971

Rola

realizacji

misji i

strategii

Rola

nadzorowa

nia

interesów

własciciela

(i)

Teoria instytucjonalna

Selznick, 1957

Rola wspierająca

działalność bezpośrednio

zarządzających

Rola legitymizacji

organizacji w otoczeniu

Teoria

agencji

Fama,

Jansen

1983

Teoria

gospodarc

za

(Donaldson,

1990

Nazwa teorii

Nazwa roli

Istota roli

Typowe sposoby

pełnienia roli

Teoria zasobów

Rola wiązania

interesów

Wiązanie

interesów dwóch

lub większej liczby

organizacji

poprzez tworzenie

powiązań z

otoczeniem

ukierunkowanych

na efektywną

alokację

•

Nawiązanie

bezpośrednich

kontaktów

członków

kierownictwa

danej organizacji z

kierownictwem

innej organizacji,

•

Nadzorowanie

alokację

zasobów

innych organizacji,

aby ograniczyć ich

nieprzewidywalne

zachowania, w

tym sposoby

alokowania

zasobów,

•

Dążenie do

solidarności

klasowej grup

zarządzających

(roundtables)

Teoria

udziałowców

Rola

koordynowania

interesów

Równoważnie

często

konfliktowych

oczekiwań

różnych grup

interesariuszy

poprzez

negocjacje

ki

i

•

Inkorporowani

e przedstawicieli

„interesariuszy” do

zarządzania

organizacją,

•

Negocjowanie

kompromisów,

•

Ustalanie

poszukiwanie

konsenensusu

Ustalanie

systemu wartości i

dążenie do jego

internalizacji przez

członków

kierownictwa i

udziałowców.

Teoria agencji

Rola

nadzorowania

interesów

właścicieli

Pilnowanie, aby

interesy

właściciela

(udziałowców) były

efektywnie

realizowane przez

kierownictwo

organizacji

•

Negocjowanie

kontraktów

pryncypał – agent i

pilnowanie

realizacji,

•

Kierowanie

systemu

monitorowania

działalności spółki

i efektywności

y

działania ich

kierownictwa ,

•

Dążenie do

ograniczenia

różnic interesów

między

nadzorującymi i

zarządzającymi

Teoria

„gospodarza”

Rola realizacji

misji i strategii

organizacji

Wykonanie

„dobrej roboty”

przez

kierownictwo

organizacji

zorientowanej na

realizację misji i

strategii

organizacji

•

Nadzór na d

strategiami

formułowanymi

przez

bezpośrednie

kierownictwo

organizacji,

•

Kreowanie

kt

organizacji

aktywnego

współuczestnictwa

w kierownictwie

organizacji dal

zapewnienia

realizacji misji i

celów organizacji,

Teoria

instytucjonalna

Rola legitymizacji

organizacji

Potwierdzenie

tożsamości

organizacji

wobec otoczenia

poprzez takie

definiowanie celów

organizacji, które

odpowiadają

oczekiwaniom

otoczenia

•

Tworzenie i

wprowadzanie

systemu wartości

organizacyjnych

ukierunkowanych

na współdziałanie

z otoczeniem

•

Definiowanie

celów w

kontekście

systemu wartości

y

organizacji i

nadzorowanie ich

realizacji

•

Dążenie, aby

zachowania

organizacji

odpowiadały

oczekiwaniom

otoczenia.

3

Hegemonia

kierownicza

Rola wspierająca

działalność

bezpośrednio

zarządzających

Eksponowanie

profesjonalizmu

w zarządzaniu,

wynikające z faktu,

że bezpośrednio

zarządzający mają

więcej wiedzy i

informacji niż inni

uczestnicy

nadzoru.

•

Eksponowanie

profesjonalizmu w

zarządzaniu jako

samoistnej

wartości,

•

Generalne

odsuwanie od

procesów

decyzyjnych tych

osób, które nie są

odpowiednio

zaangażowane w

zaangażowane w

zarządzanie –

poza sytuacjami

kryzysowymi,

•

Posługiwanie

się nadzorem jako

instrumentem

zarządzania przez

profesjonalnych

menadżerów.

Jak stwierdził T. Clark (2001) – i nie jest w tym sądzie

odosobniony – w zakresie corporarte governance nie ma

dzisiaj zintegrowanej teorii.

Obecnie nie ma jednego paradygamtu na co zwraca również

Obecnie nie ma jednego paradygamtu na co zwraca również

uwagę wydawca periodyku „Corporate Governance. An

International Review” (2000)– to praktyka, a nie teoria jest

główną siłą sprawczą wielu propozycji jakie pojawiły się w

obszarze corporate governance.

Jednakże, jeszcze wielu badaczy i praktyków

zastanawia się

,

Czy menadżerowie mogą poświęcić swoje własne

zainteresowania i zachować się w sposób, zapewniający

najlepsze wyniki akcjonariuszom ale także będą wstanie

najlepsze wyniki akcjonariuszom, ale także będą wstanie

zarządzać organizacją w kontekście podejścia interesariuszy

(Chatterjee, Harrison, & Bergh, 2003; Freeman & Gilbert,

1988).

Podobnie, etycy wierzą, że menedżerowie mogą osiągnąć

organizacyjne korzyści dla interesariuszy przez skutecznie

włączenie moralnej filozofii do strategicznego procesu zarządzania

(Hosmer, 1994; Singer, 1994).

Calton i Kurland (1999) twierdzą, że teoria interesariuszy

(

)

ą,

y

umożliwia decentralizację organizacyjnej komunikacji przez

zastępowanie uprzywilejowanych menażerskich monologów z

wielostronnymi dialogami interesariuszy.

Michell (1997) sugeruje, że interesariusze stają się ostają dla

organizacji jako, że organizacje postrzegają ich jako tych, którzy

posiadają władzę, prawość i pilną potrzebę.

4

Goodpaster (1991) przedstawił oczywisty paradoks,

który towarzyszy podejściu stakeholder. Kadra

zarządzająca wydaje się mieć zakontraktowany

f

obowiązek zarządzania firmą w interesie

akcjonariuszy i równocześnie wydaje się mieć

moralny obowiązek, by reprezentować interesy

innych interesariuszy.

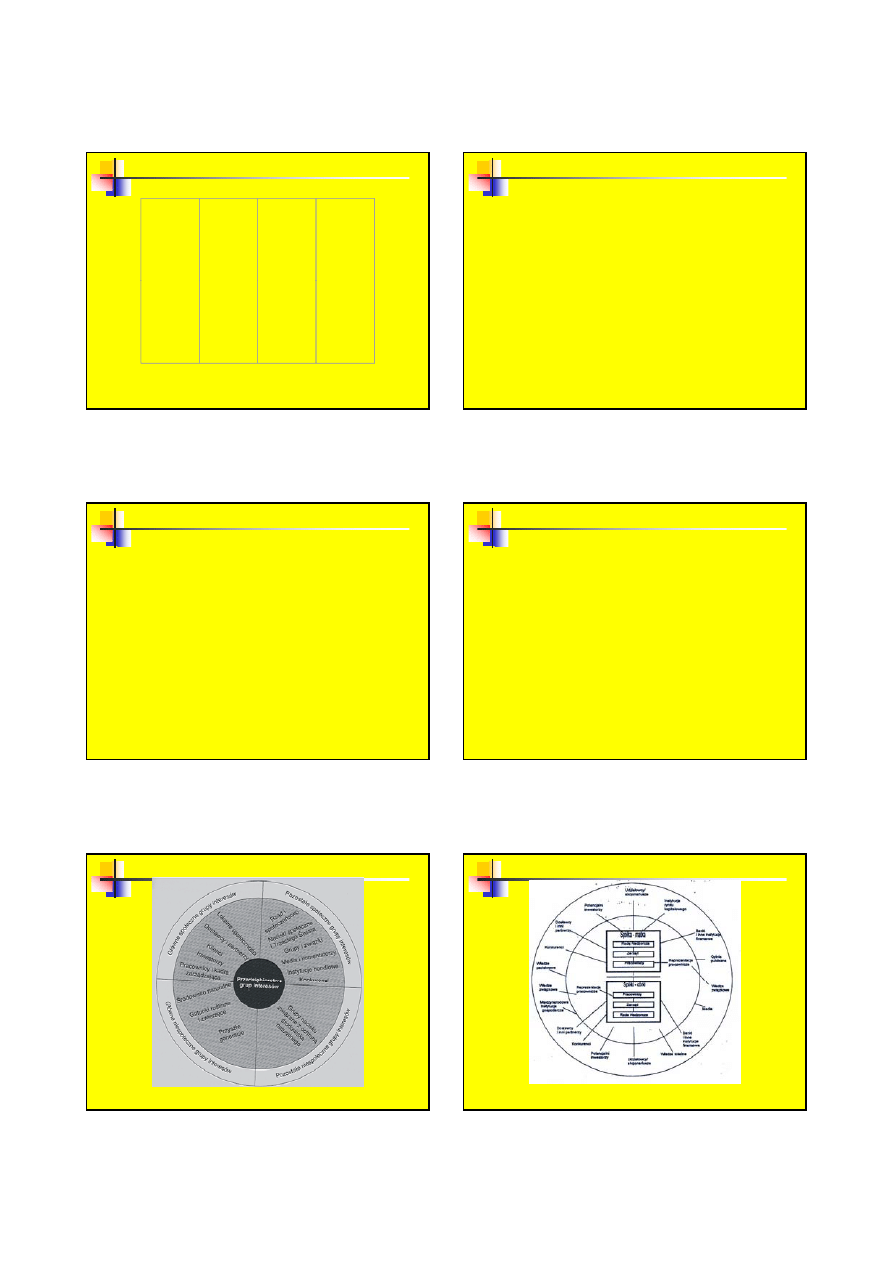

Charakterystyka różnic między grupą a zespołem interesariuszy

Cechy grupy interesariuszy

Cechy zespołu interesariuszy

Silne ukierunkowanie na

jednego interesariusza –

przywódcę

Rozproszenie przywództwa

pomiędzy członków zespołu

interesariuszy

Brak zaufania do innych

Wzajemne zaufanie wśród

członków zespołu

członków zespołu

Indywidualizacja celów

Globalizacja celów

Ocena indywidualnych wyników

członków grupy przez

zastosowanie tradycyjnych

metod wskaźnikowych, np.

ROI, ROE

Ocena efektywności całego

zespołu poprzez zarządzanie

oparte na wartości, np. SV, EVA

Zamknięty obieg informacji

Otwarty obieg informacji

Strategiczna

efektywność

przedsiębior-stwa

Demografia rady

Efektywność w

przedsięwzię-

ciach

strategicznych

Normy wysiłku

Cechy rady Procesy rady

Poziom efektywność rady Poziom efektywność firmy

Wiedza i

umiejętności

Użyteczność

wiedzy i

umiejętności

Konflikt

poznawczy

Spójność rady

Założenia

konstrukcji

systemów

Systemy zorientowane rynkowo

Systemy

zorientowane

sieciowo

Rodzaj systemu

Anglosaski

Germański

Łaciński

Japoński

Przykładowe

kraje

USA, Wielka

Brytania,

Kanada, Australia

Niemcy,

Holandia,

Szwajcaria,

Szwecja, Austria,

Dania, Norwegia,

Finlandia

Francja, Włochy,

Hiszpania, Belgia

Japonia

Koncepcje

przedsiębiorstwa

Instrumentalana,

zorientowana na

Instsyucjonalna

Instsyucjonalna

Instsyucjonalna

akcjonariuszy

Organizacja

systemu nadzoru

Jednostopniowy

(zarządzający i

niezarządzający)

Dwustopniowy

(zarząd i rada

nadzorcza)

Do wyboru

(Francja)

generalnie

jednostopniowy

Zarząd, biuro

reprezentujące

dyrektorów, biuro

audytorów – de

facto

jednostopniowy

Udziałowiec(y)

Akcjonariusze

Banki (Niemcy ),

pracownicy –

generalnie

oligarchiczna

grupa

Holdingi

finansowe, rząd,

rodziny; ogólnie –

oligarchiczna

grupa

Banki, inne

finansowe

instytucje,

pracownicy;

ogólnie

oligarchiczna

grupa

Znaczenie giełdy

Wysokie

Średnio do

wysokiego

Średnie

Wysokie

Aktywność

zewnętrznego

rynku w zakresie

nadzoru

korporacyjnego

Znacząca

Bez znaczenia

Bez znaczenia

Bez znaczenia

Koncentracja

własności

Niska

Średnia do

wysokiej

Wysoka

Niska do średniej

Zależności miedzy

płacami

zarządzających a

wynikami firmy

Wysoka

Niska

Średnia

Niska

Czasowy horyzont

ekonomicznych

relacji między

udziałowcami

Krótki

Długi

Długi

Długi

Mechanizm

Stany

Zjednoczone

Wielka Brytania

Japonia

Niemcy

Niezależna rada*/

władza nad kadrą

zarządzającą

Niewielka

Niewielka

Formalnie mała.

Większy

nieformalny wpływ

przez spotkania

Klubu Prezesów

Największy

Powiązanie

wynagrodzeń z

zyskami firm w

kontekście całego

pakietu

wynagrodzeń dla

wyższej kadry

kierowniczej

Mała

Nie wiadomo, ale

prawdopodobnie

mała

Mniejsza

Istotna w

przypadku tych

firm, których

zarządzają

właściciele

5

Monitoring

prowadzony przez

akcjonariuszy

instsyucjonlanych

(instytucje

finansowe)

Niewielki

Niewielki

Znaczący

Pewien

Monitoring

prowadzony przez

akcjonariuszy

instytyucjolanych

(instytucje spoza

sektora

finansowego)

Niewielki

Niewielki

Pewien

Znaczący

Monitoring

prowadzony przez

akcjonariuszy

indywidualnych

Niewielki

Niewielki

Niewielki

Ważny w

przypadku tych

firm, w których

zarządzają

właściciele

Częstotliwość

występowania

wrogich przejęć

Wysoka

Wysoka

Właściwie nie

występuje

Właściwie nie

występuje

Wyszukiwarka

Podobne podstrony:

1111111111111111Ula, elektronika i telekomunikacja

111111

TEST 11111111111

11111111111 Kopia

UTK, System liczb dwójkowy (binarny) a Kod ASCII, Znaki ASCII 0 - 255 00000000 - 11111111

11111111id 12869 Nieznany (2)

Charakterystyki liniowych uklad P Suchomski id 111111

111111 strukturalnaid 12868 Nieznany

ZASADY KSZTAŁCENIA.111111, Teoria kształcenia

1111111111111, Studia, Jakość, OTŻ

111111 2id 12867 Nieznany (2)

word, DOKUMENT, 11111111111111111111111111111111111111111111

to jest to, KONSPEKT z nogi 11111111, KONSPEKT LEKCJI GIER I ZABAW RUCHOWYCH

111111111

11111111rynek nieruchomosci e learning Bryx spis zagadnien i rozwiazania 13

metrologia 111111b, Mechatronika AGH IMIR, rok 2, Metrologia sprawozdania, inncyh

1111111

111111111111111, Studia, Studia sem III, Uczelnia

więcej podobnych podstron