Ekonometria

WYKŁAD 2

Piotr Ciżkowicz

Katedra Międzynarodowych Studiów Porównawczych

Plan

Czym się zajmiemy:

1. Miary dopasowania modelu do danych

2.

Błędy szacunku parametrów

3.

Testowanie istotności parametrów

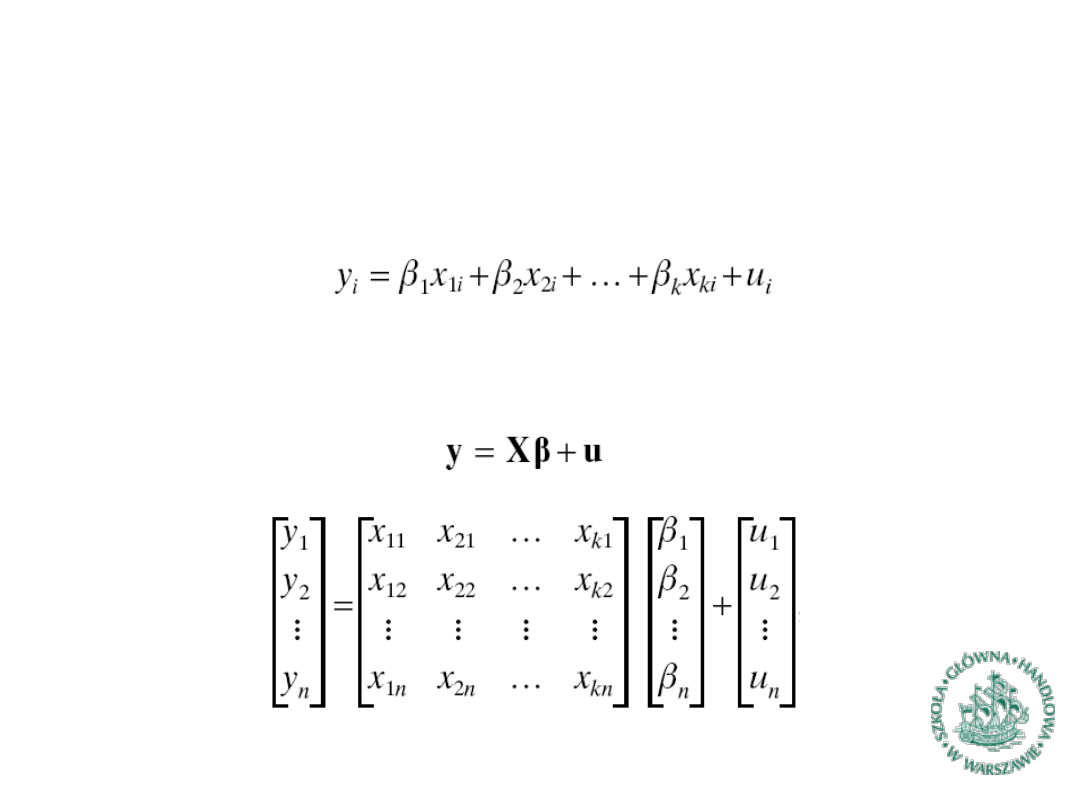

Postać liniowego modelu ekonometrycznego

►

Analizujemy model regresji, w którym stosujemy k

zmiennych objaśniających (wyraz wolny stanowi jedną ze

zmiennych) postaci…

►

…lub w postaci macierzowej

MNK

– idea (1)

MNK

– idea (2)

►

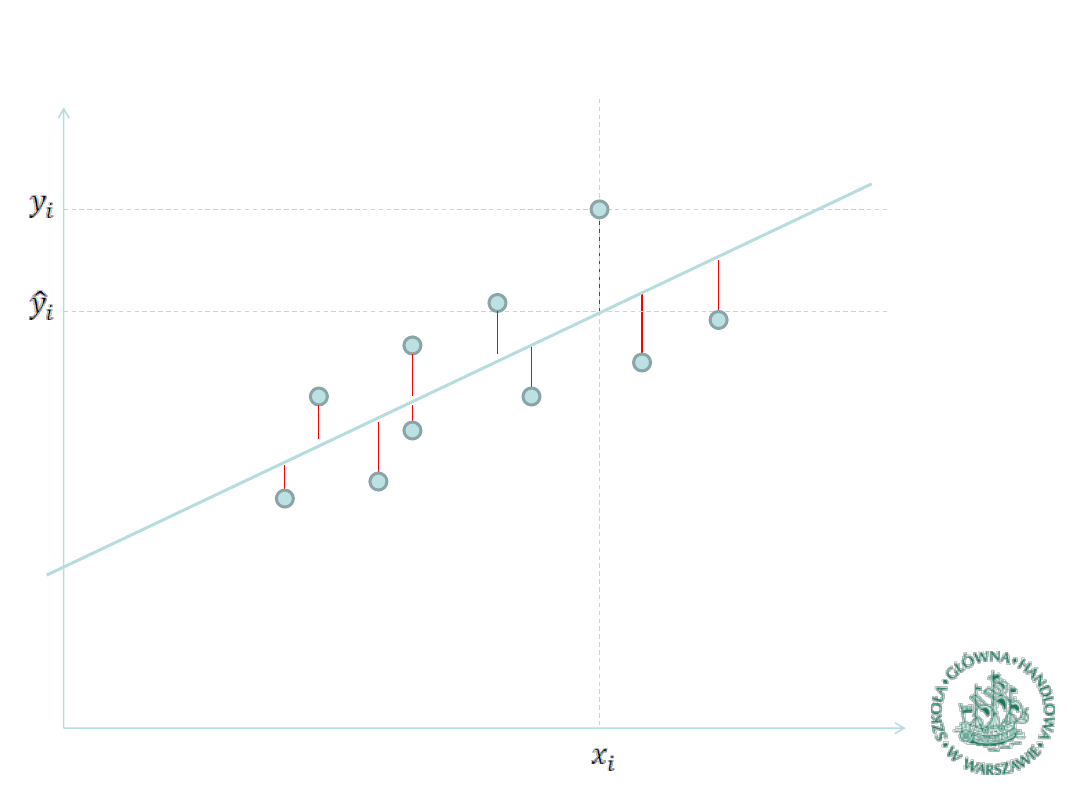

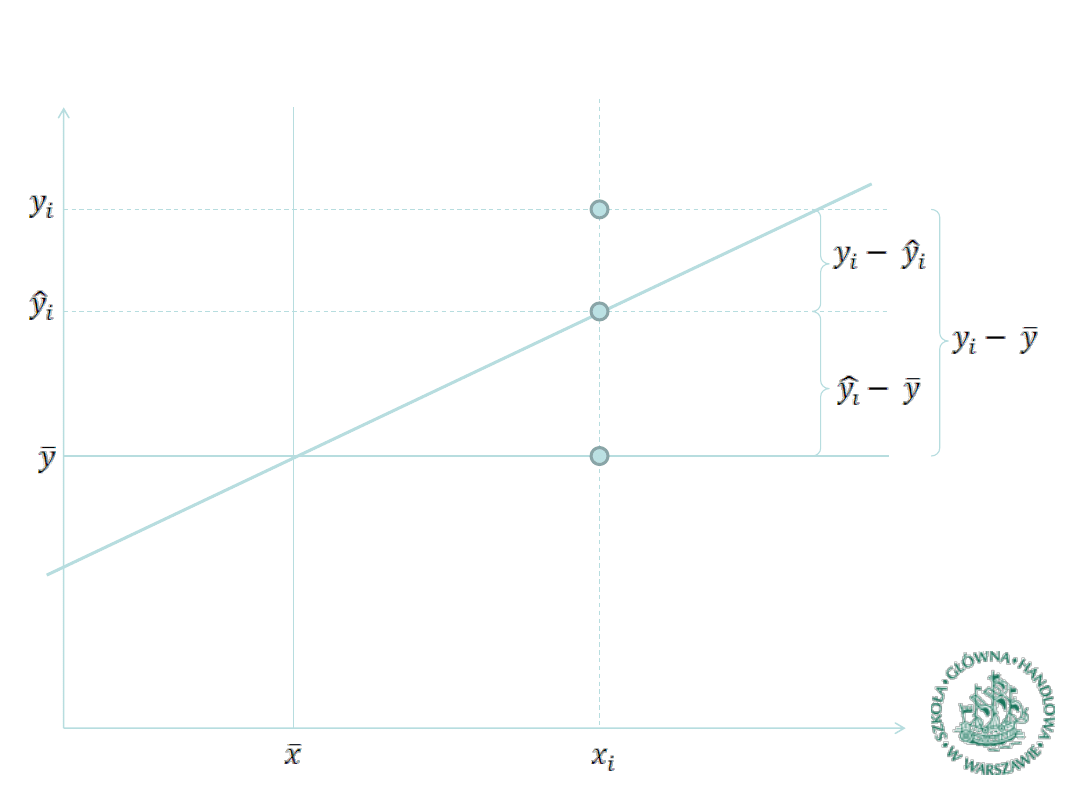

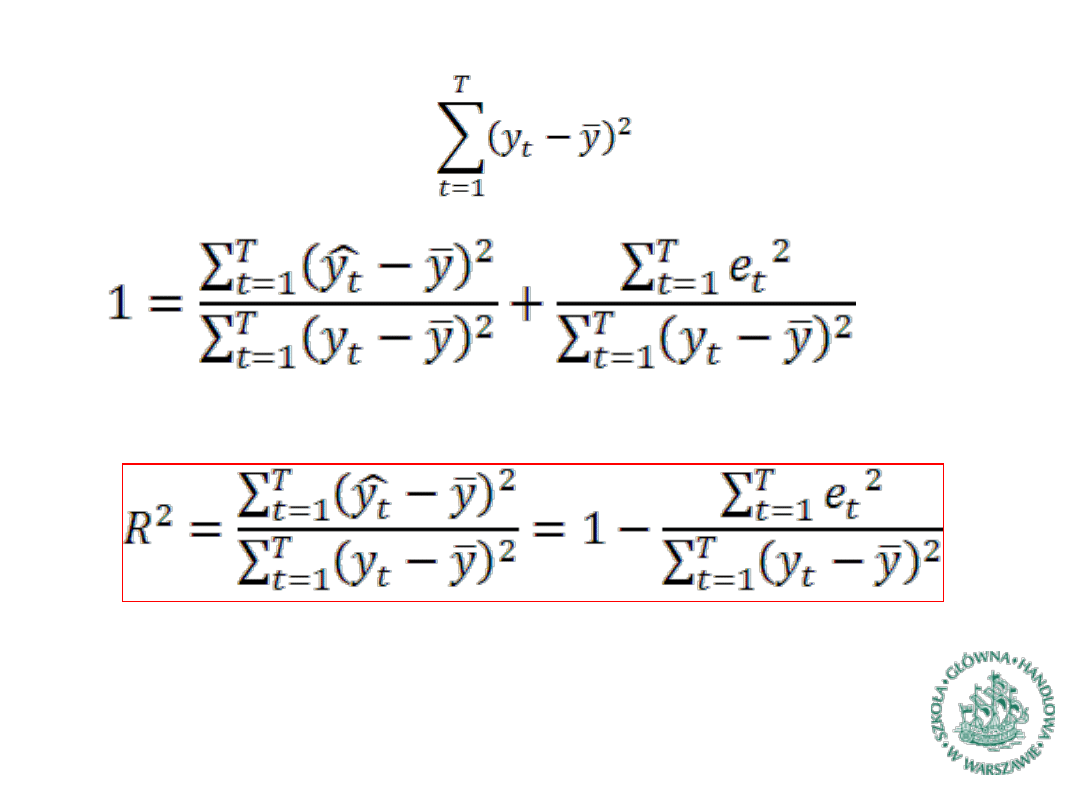

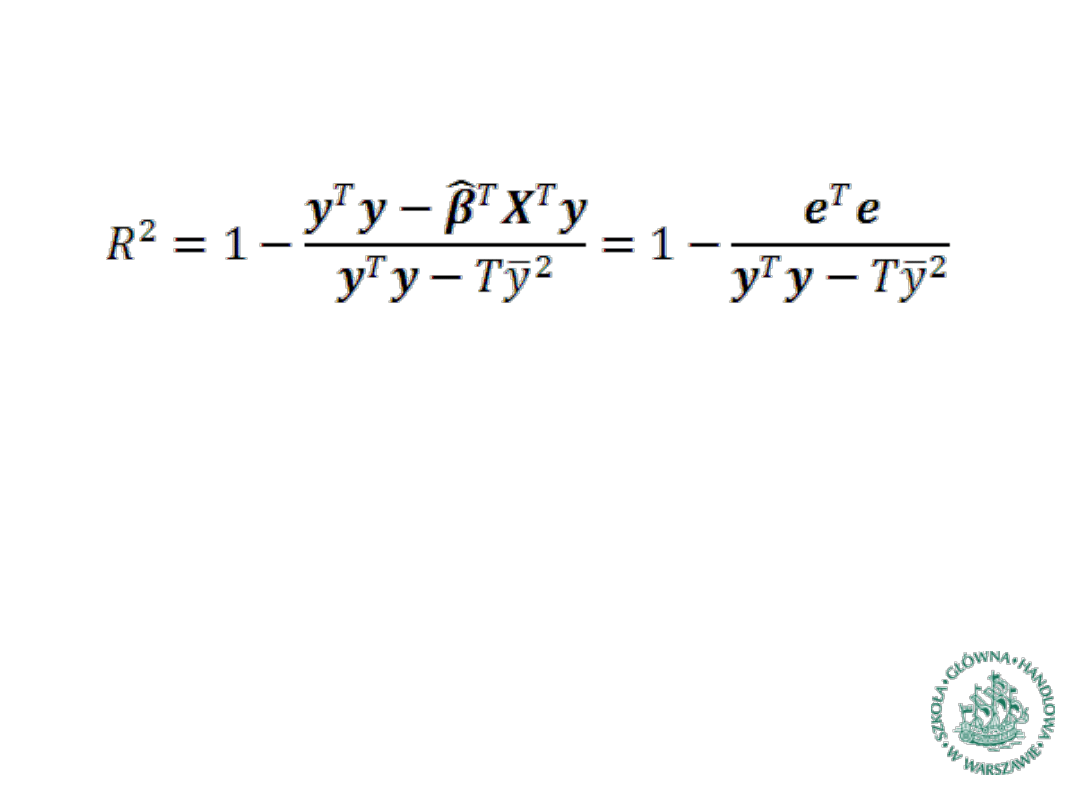

Współczynnik determinacji (R^2) jest naturalna miarą jakości

dopasowania modelu do danych empirycznych

►

Informuje w jakim stopniu zmienność zmiennej objaśnianej jest

wyjaśniona przez model

►

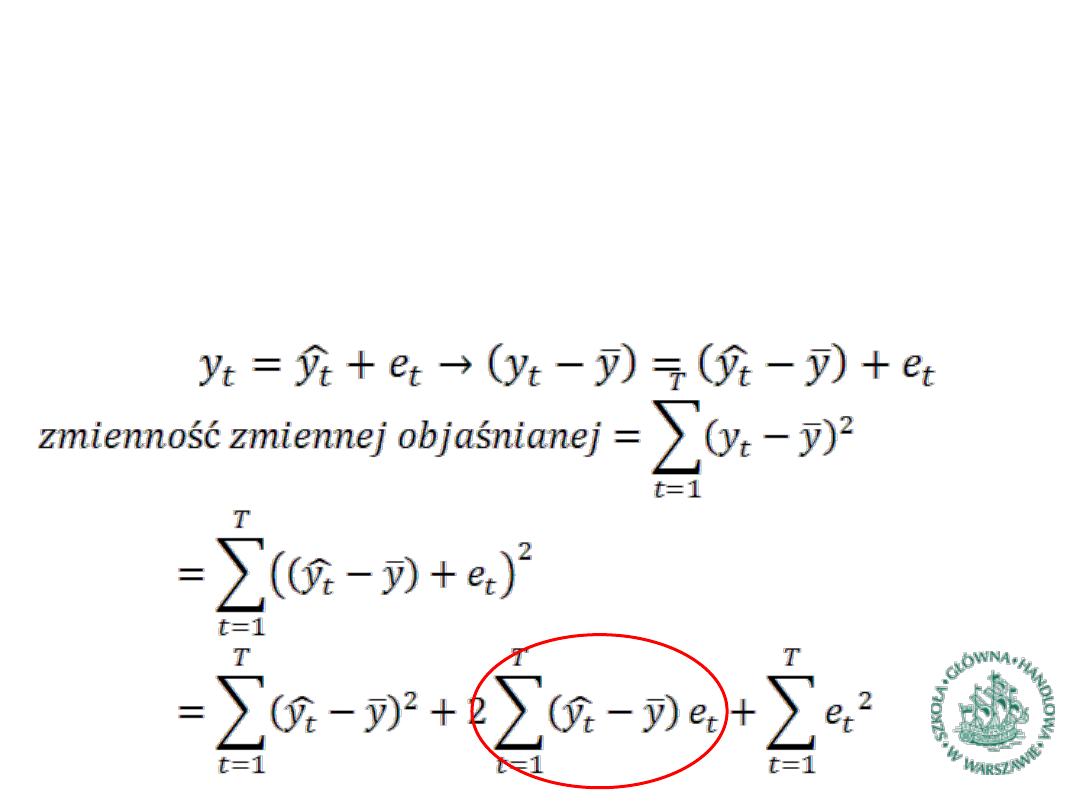

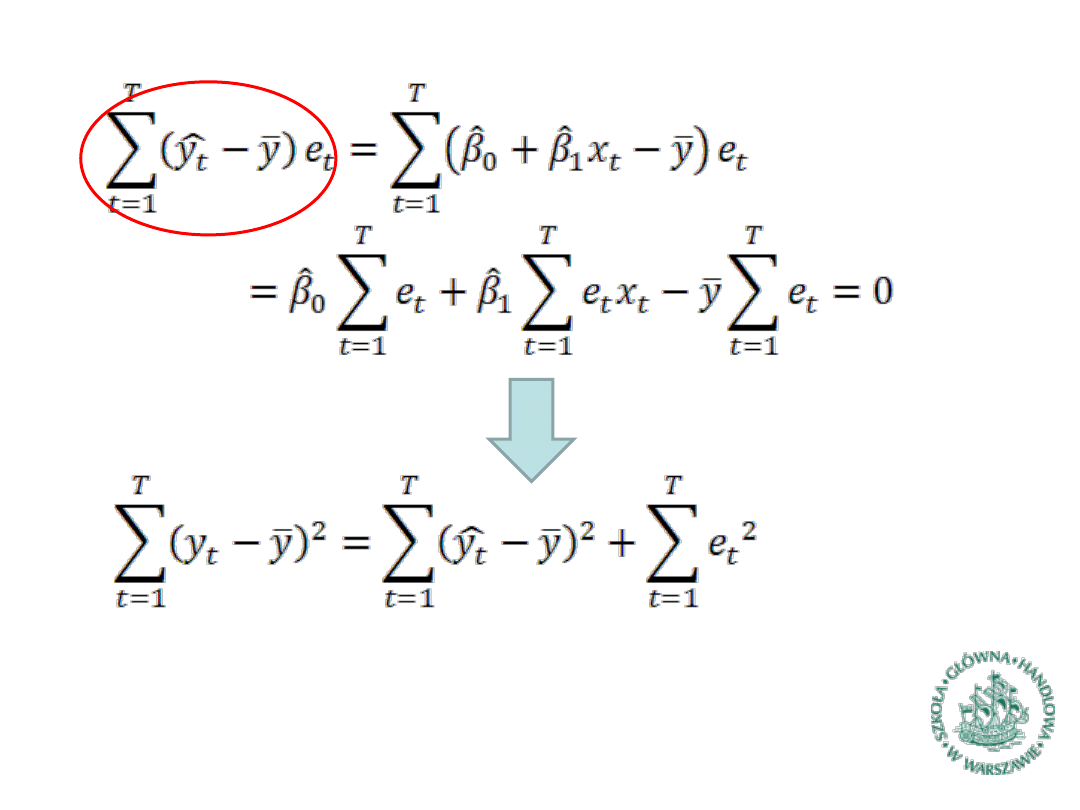

Wyprowadzenie wzoru

Współczynnik determinacji (1)

Współczynnik determinacji (2)

Współczynnik determinacji (3)

►

Dzieląc stronami przez otrzymujemy:

Współczynnik determinacji (4)

►

Inne postacie wzorów (w zapisie macierzowym):

►

Współczynnik determinacji przyjmuje wartości z przedziału <0;1>

►

Interpretacja: współczynnik determinacji informuje, ile procent

zmienności zmiennej objaśnianej zostało wyjaśnione przez

model.

►

Ograniczenia współczynnika determinacji:

►

Nadaje się do oceny dopasowania modelu, w którym relacja

między zmiennymi objaśniającymi a objaśnianą jest liniowa, a

parametry zostały wyestymowane MNK

Współczynnik determinacji (5)

►

Ograniczenia współczynnika determinacji:

►

nadaje się do oceny dopasowania modelu, w którym relacja

między zmiennymi objaśniającymi a objaśnianą jest liniowa, a

parametry zostały wyestymowane MNK;

►

przyjmuje wartości unormowane (od 0 do 1), jeśli w modelu

jest wyraz wolny

►

jest on rosnącą funkcją liczby zmiennych objaśniających

modelu (dlaczego?), stąd nie nadaje się do porównywania

jakości dopasowania modeli o różnej liczbie zmiennych

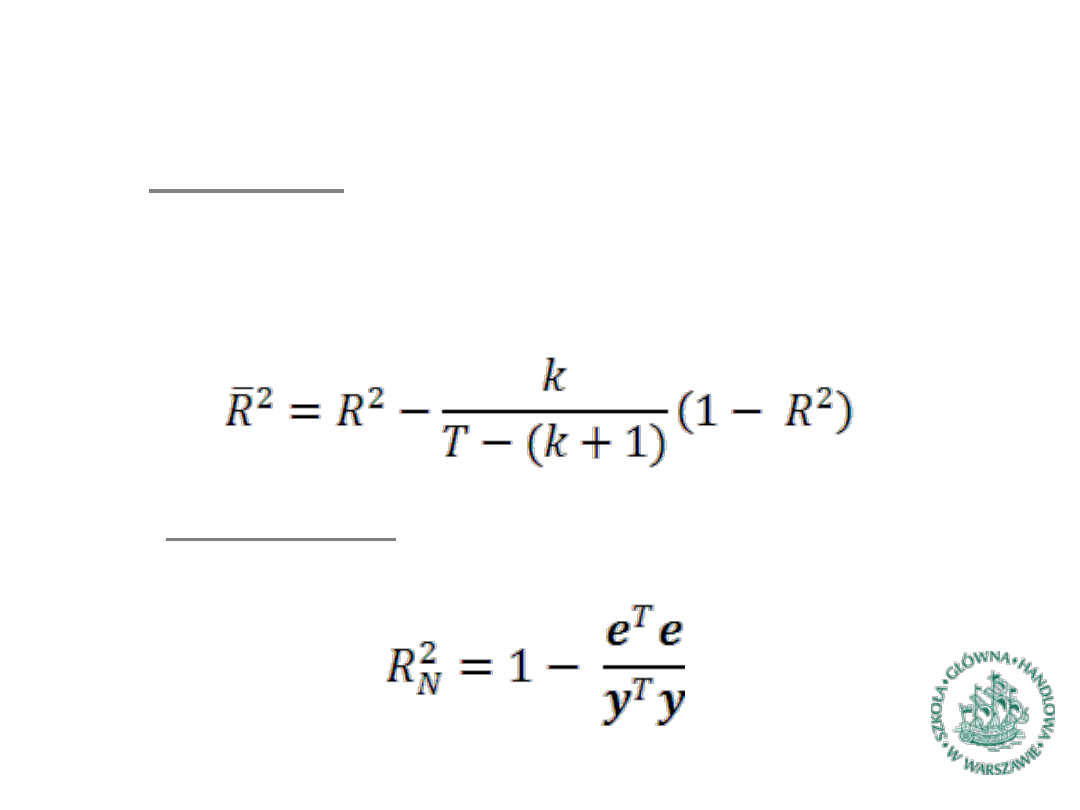

Współczynnik determinacji (6)

►

Inne postacie współczynnika determinacji:

►

Skorygowany

: koryguje wpływ różnej liczby zmiennych na

R^2 nakładając „karę” za każdą dodatkową zmienną; stosuje

się go przy porównywaniu modeli o różnej liczbie zmiennych;

współczynnik ten nie jest unormowany i może przyjmować

ujemne wartości

►

Niescentrowany: stosowany do oceny dopasowania modeli

bez wyrazu wolnego; przyjmuje wartość z przedziału <0;1>

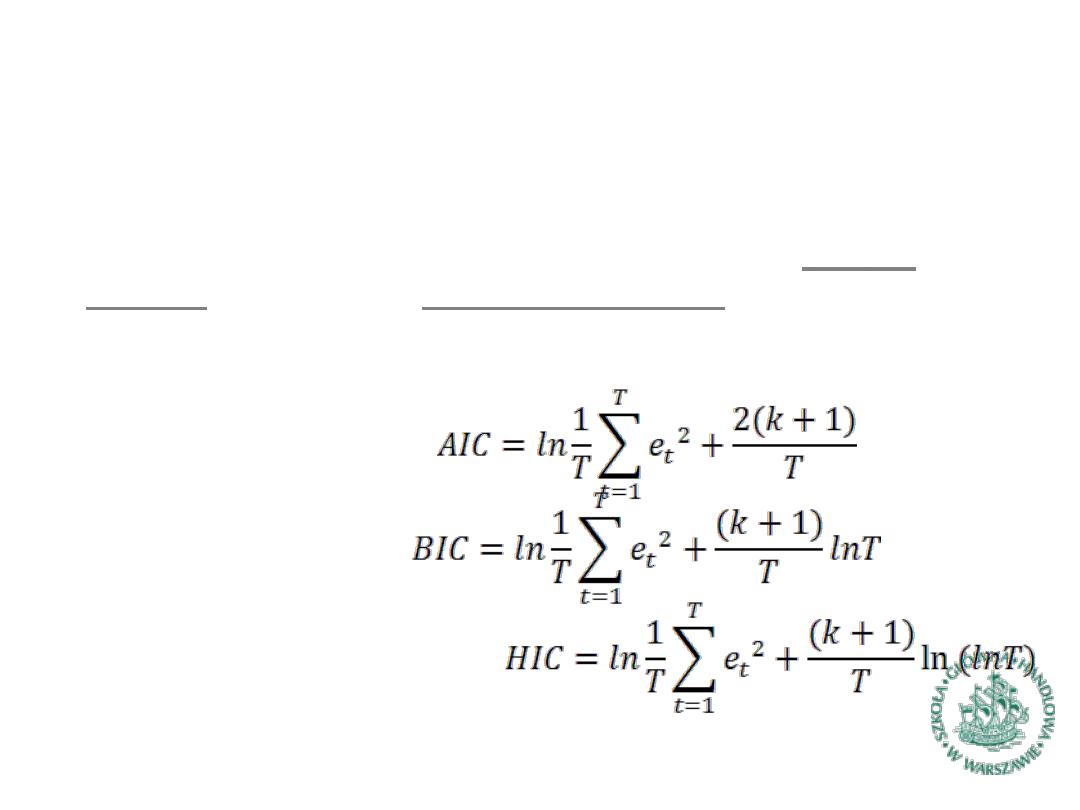

Alternatywne miary dopasowania modelu

– kryteria

informacyjne

►

Kryteria informacyjne bazują na koncepcji, w której z jednej

strony brana jest pod uwagę ilość informacji zawarta w modelu

(mierzona logarytmem funkcji wiarygodności), z drugiej zaś

poziom złożoności (liczba zmiennych modelu). Im większa

wartość kryterium, tym gorsze dopasowanie modelu.

►

Kryterium

Akaike’a:

►

Kryterium Schwarza:

►

Kryterium Hannana-Quinna:

MNK

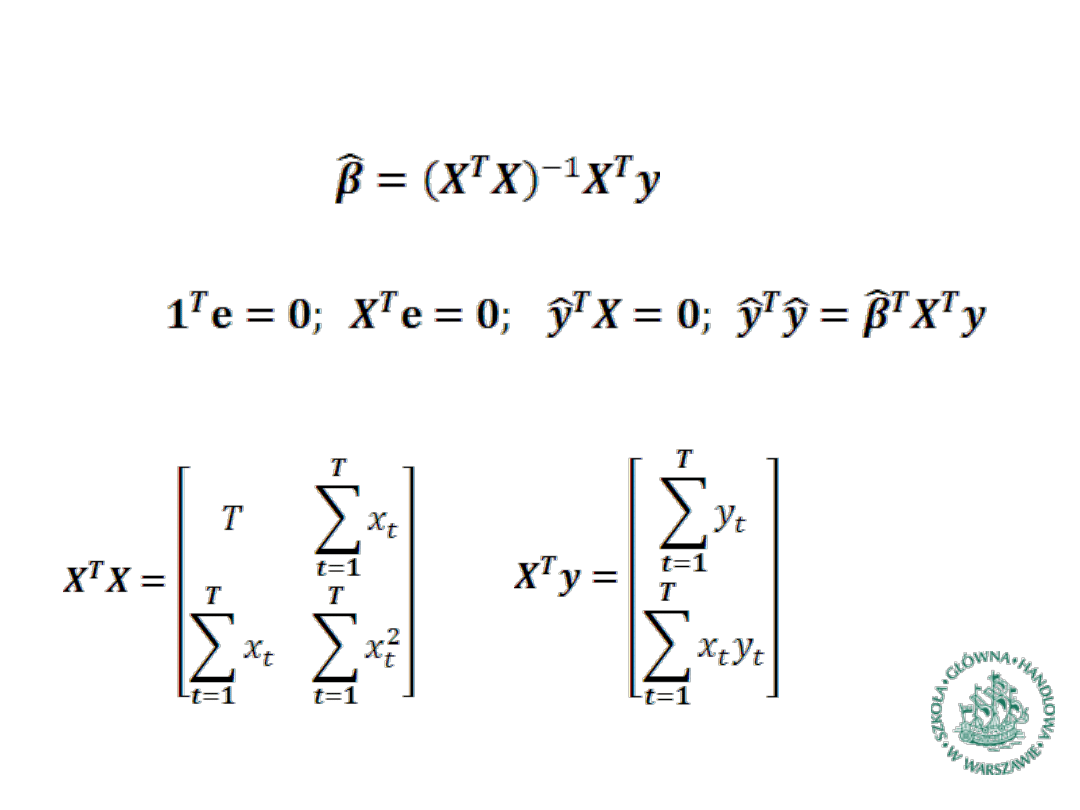

– Własności arytmetyczne estymatora MNK (1)

►

Przy oznaczeniach jak na slajdzie 4 estymator MNK dany jest

wzorem:

►

Obowiązują przy tym następujące zależności:

►

Ponadto dla modelu z wyrazem wolnym i jedną zmienną

objaśniającą odpowiednie macierze mają następującą postać:

MNK

– Własności arytmetyczne estymatora MNK (2)

►

Dla modelu z wyrazem wolnym i dwiema zmiennymi

objaśniającymi macierze te mają postać:

MNK

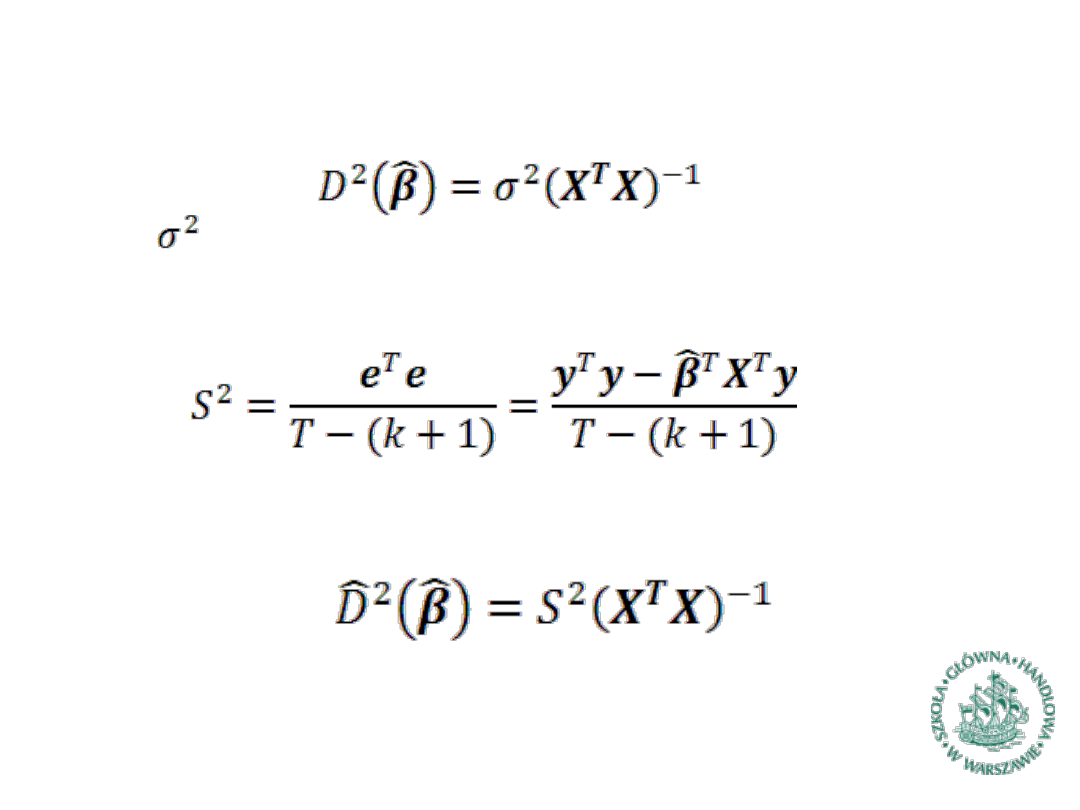

– Macierz kowariancji estymatora MNK (1)

►

Macierz kowariancji estymatora MNK dana jest wzorem

gdzie jest wariancją składnika losowego, która nie jest znana

►

Estymator wariancji składnika losowego dany jest wzorem:

stąd estymator macierzy kowariancji estymatora MNK

przybiera postać:

MNK

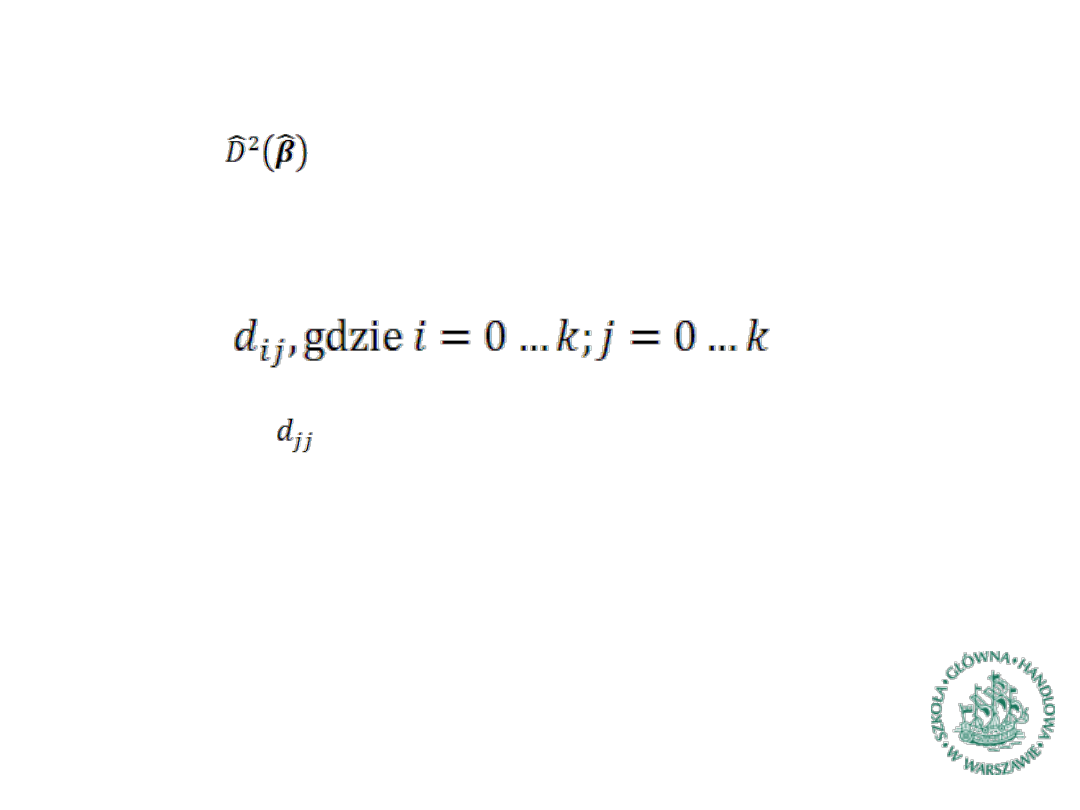

– Macierz kowariancji estymatora MNK (2)

►

Macierz jest macierzą kwadratową i symetryczną o

wymiarze równym liczbie szacowanych parametrów tzn. k+1

►

Jeśli poszczególne elementy macierzy oznaczymy jako

to elementy stanowią oszacowania wariancji estymatorów

poszczególnych parametrów strukturalnych.

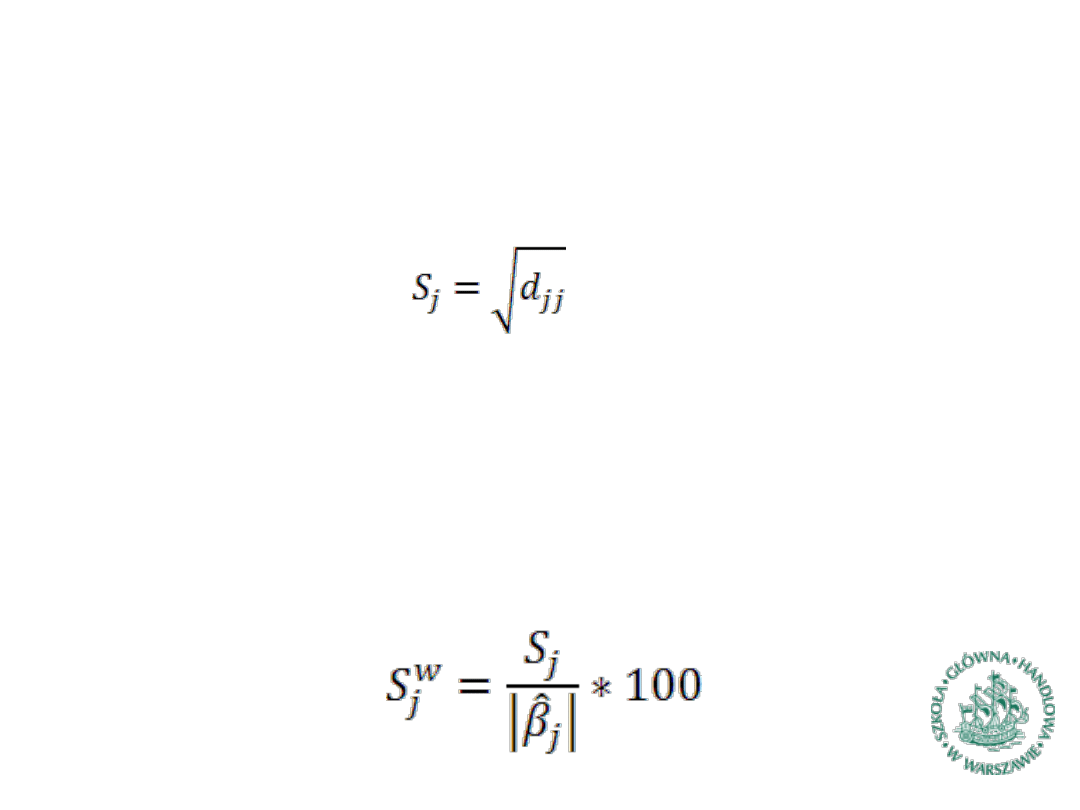

Błędy szacunków parametrów

►

Do wnioskowania o dokładności szacunków parametrów

strukturalnych stosuje się odchylenia standardowe

estymatora tych parametrów czyli:

►

Wartość te nazywa się średnim błędem szacunku parametru j.

Wartość ta stanowiłaby przeciętne odchylenie wartości

wyestymowanego

parametru, jeśli możnaby dokonać estymacji na

innych próbach o tej samej liczebności.

►

Do wnioskowania wygodniejszy jest tzw. średni względny błąd

szacunku wyrażony w procentach wyestymowanej wartości

parametru i opisany wzorem:

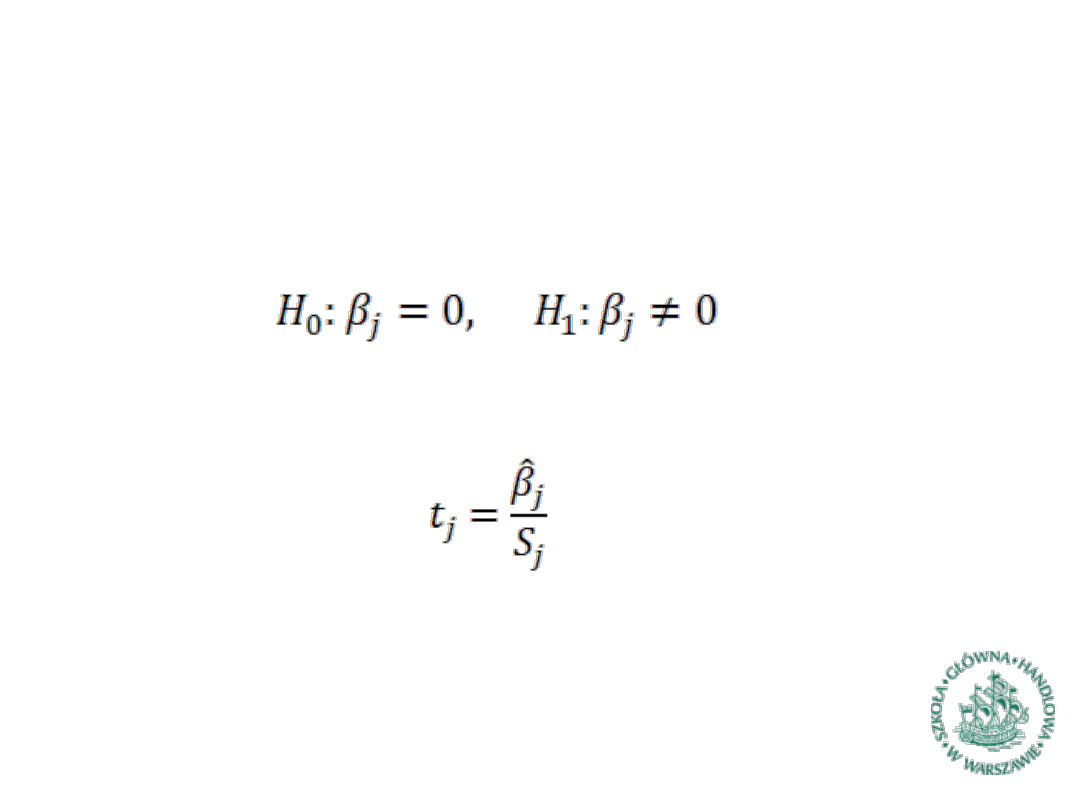

Testy istotności parametrów (1)

►

Podstawowym testem stosowany do oceny istotności

oszacowań parametrów strukturalnych jest test bazujący na

statystyce t-Studenta.

►

Testowany jest zestaw hipotez postaci:

►

Przy prawdziwości hipotezy zerowej statystyka

ma rozkład t- Studenta z T-(k+1) stopniami swobody

Testy istotności parametrów (2)

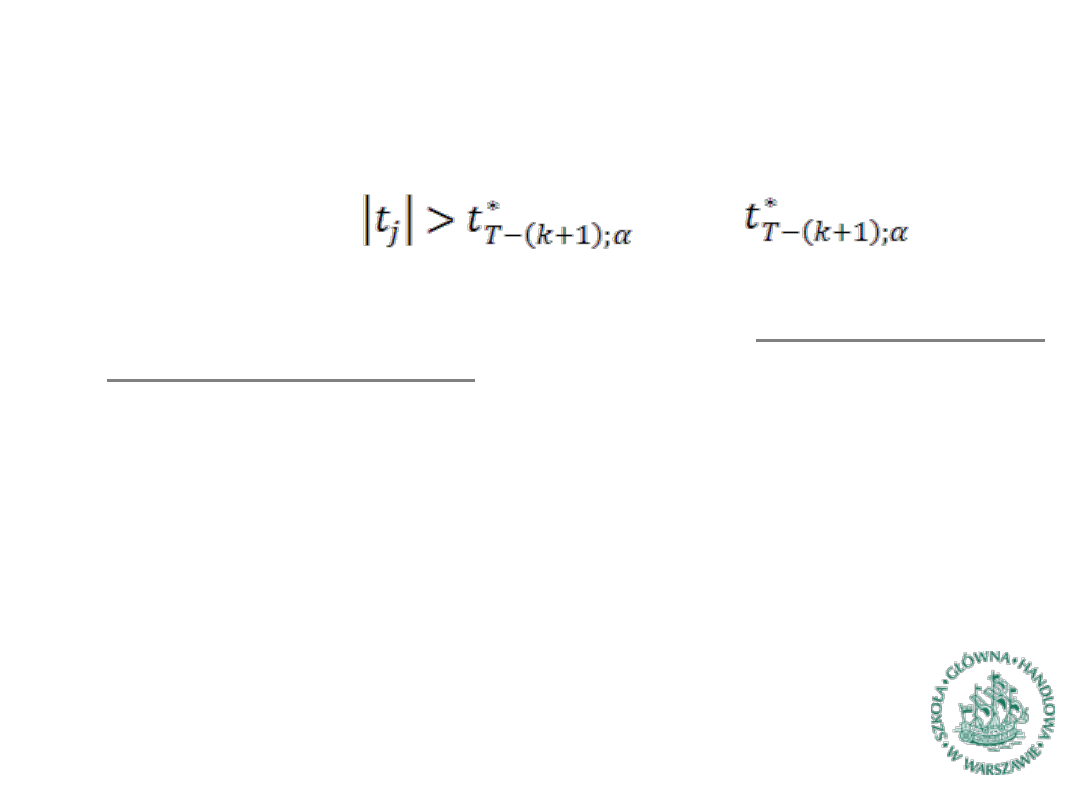

►

Sposoby testowania:

a) Jeśli zachodzi gdzie

to wartość odczytana z tablic rozkładu dla zadanej liczby stopni

swobody i ustalonego poziomu istotności, to odrzucamy hipotezę

zerową o braku istotności, zaś w przeciwnym przypadku nie mamy

podstaw do jej odrzucenia

b) W praktyce łatwiej posługiwać się tzw. empirycznym poziomem

istotności oznaczanym jako „wartość p” lub „p- value”. Jest to

najniższy poziom istotności, przy którym odrzucalibyśmy hipotezę

zerową. Jeśli wartość empirycznego poziomu istotności jest niższa

od ustalonej do testowania wartości poziomu istotności to

odrzucamy hipotezę zerową.

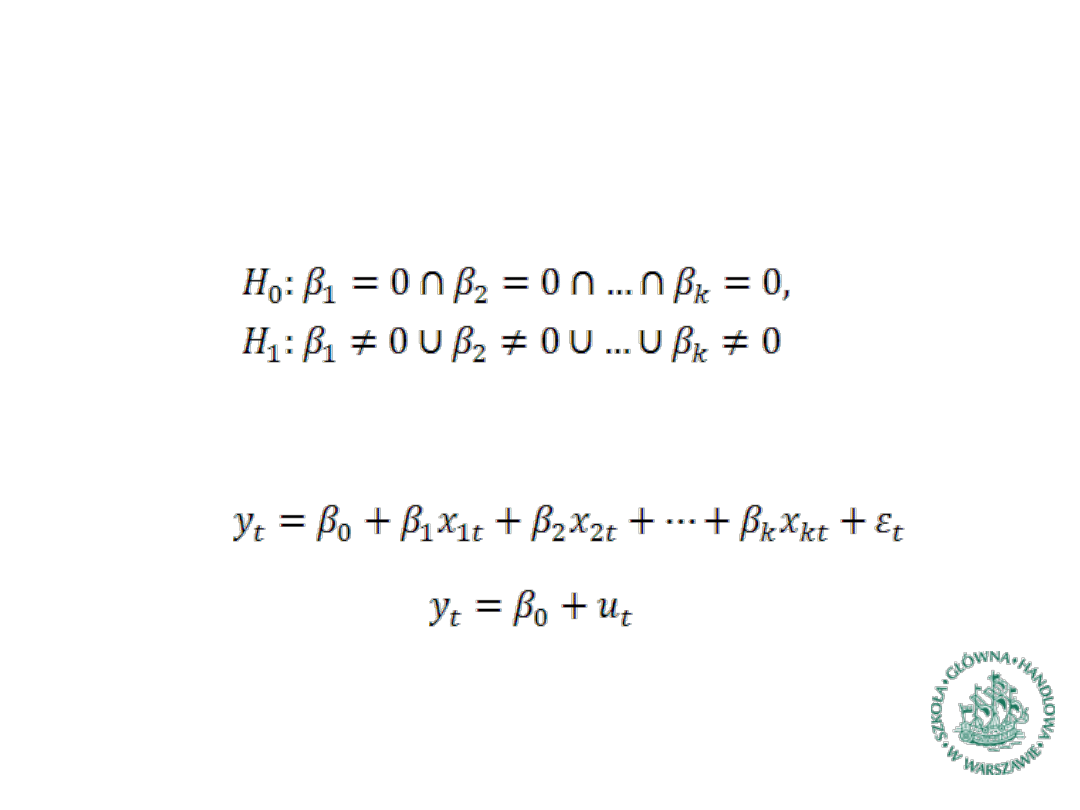

Testy łącznej istotności parametrów (test Walda) (1)

►

Test Walda

służy do testowania łącznej istotności zmiennych

ujętych w modelu

►

Testowany jest zestaw hipotez postaci:

►

Ujmując to inaczej jest to test porównujący jakość

dopasowania do danych dwóch modeli:

Testy łącznej istotności parametrów (test Walda) (2)

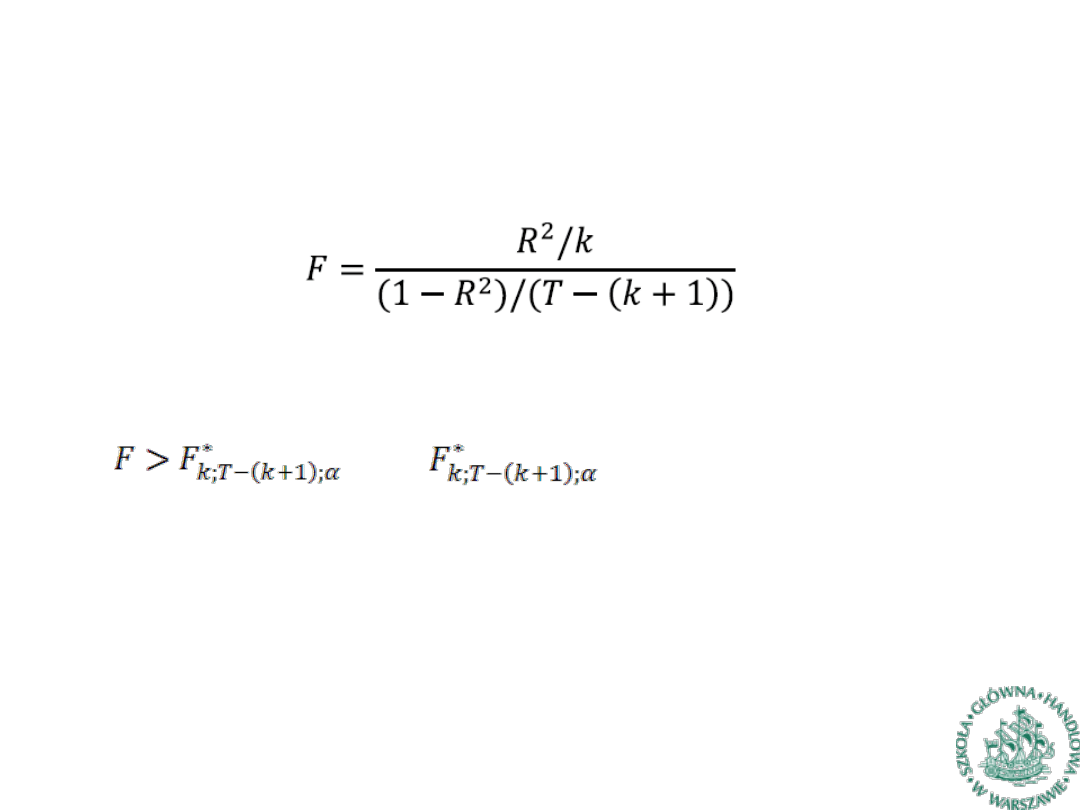

►

Przy prawdziwości hipotezy zerowej statystyka

ma rozkład F-Snedecora przy liczbie stopni swobody k i T-(k+1)

►

Hipotezę zerową o braku istotności należy odrzucić jeśli

gdzie to wartość statystyki odczytana

z tablic rozkładu

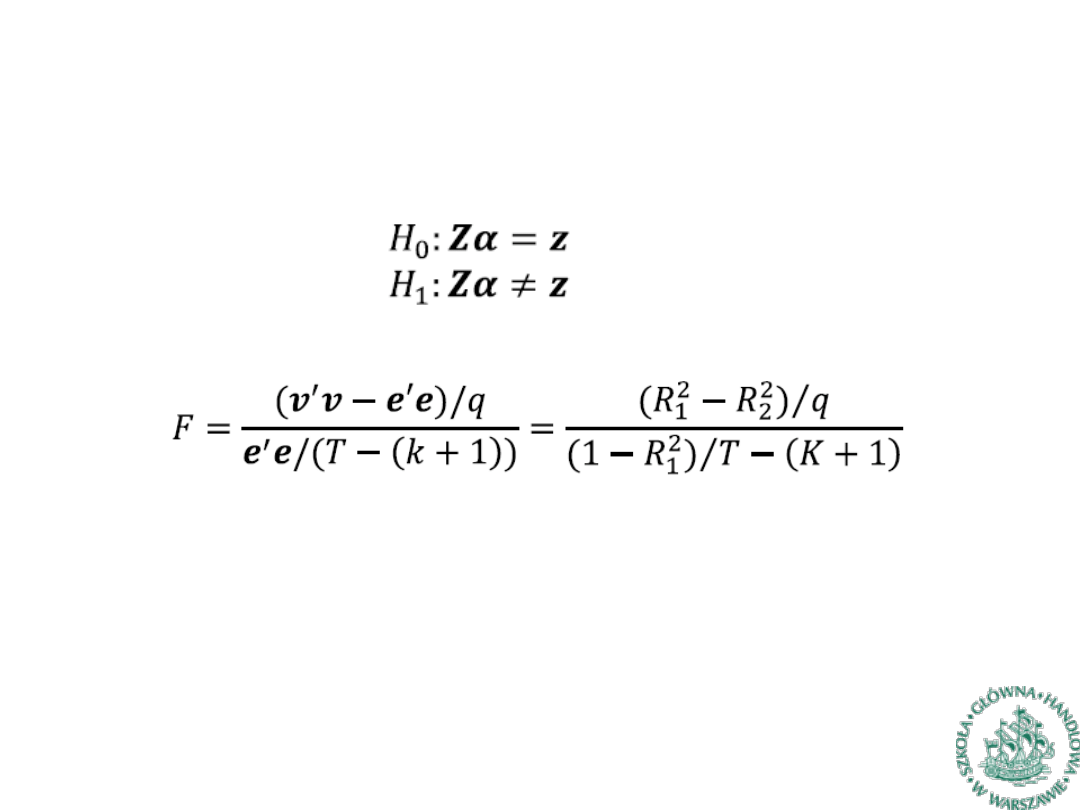

Uogólniony test Walda dla restrykcji liniowych

►

Test Walda

łącznej istotności parametrów jest szczególnym

przypadkiem ogólniejszego testu, gdzie weryfikacji poddawany jest

zestaw hipotez

►

Przy prawdziwości hipotezy zerowej statystyka

ma rozkład F-Snedecora przy liczbie stopni swobody q i T-(k+1),

gdzie q

liczba nałożonych restrykcji, e i v to wektory reszt dla

modeli, odpowiednio, bez i z resrykcjami

►

Ta postać testu wykorzystywana jest m. in. do testowania postaci

funkcyjnej modelu (test RESET), stabilności strukturalnej (test

Chowa), kompletności zestawu zmiennych objaśniających (test

Davidsona

–MacKinona)

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

18 Ekonomia Współczesny system bank

biznes i ekonomia wspolczesne systemy zarzadzania jakosc bezpieczenstwo ryzyko marek bugdol ebook

biznes i ekonomia wspolczesna mitologia coachingu 70 prawdziwych odpowiedzi na 70 zasadniczych pytan

Determinanty, Ekonomia, ekonomia

Pieniądz i współczesny system bankowy, Ekonomia, ekonomia

Procesy globalizacji we współczesnym świecie, studia, Geografia, Ekonomia

współczesne przemiany rolnictwa w Polsce, Gospodarka przestrzenna licencjat, I rok, Geografia ekonom

EKONOMICZNA ROLA WSPÓŁCZESNEGO PAŃSTWA, ogólny, UE Katowice BOND Finanse i Rachunkowość, Rok 1, Seme

wspolczesne systemy ekonomiczne USA

Polityka spoleczna- problemy wspolczesne-opr., UWMSC, Ekonomia, sem. II, Polityka społeczna

11 rozdział 7 Współczesne przykłady praktyczne zalążki nowej ekonomii

Trendy deterministyczne i test DF, Ekonometria

Współczesna ekonomia

więcej podobnych podstron