W teorii ekonomii, a szczególnie

finansów można spotkać różne podejścia

do kwestii kształtowania

najkorzystniejszych źródeł finansowania

działalności, opisane w teorii substytucji

i teorii hierarchii.

Teorie struktury

kapitału

Teoria substytucji

(trade–of)

zakłada, że przedsiębiorcy poszukują takiej

relacji kapitałów obcych do kapitału własnego,

która pozwoli na osiągnięcie maksymalnej

wartości przedsiębiorstwa,

w tym podejściu ryzyko związane z

finansowaniem działalności środkami obcymi

jest rekompensowane korzyściami

podatkowymi, wynikającymi z pomniejszania

podstawy opodatkowania przez odsetki,

stanowiące składnik kosztów (w teorii tej

zakłada się korzyści z występowania zjawiska

tarczy podatkowej).

Teoria substytucji cd.

zwraca szczególną uwagę na występowanie

kosztów trudności finansowych oraz fakt, iż wraz

ze wzrostem udziału kapitałów obcych w

strukturze finansowania wzrasta ryzyko utraty

płynności finansowej i bankructwa,

do kosztów bankructwa zalicza się między innymi

koszty administracyjne, postępowania sądowego

i doradztwa prawnego związane z organizacją

likwidacji czy reorganizacją przedsiębiorstwa,

koszty wyprzedaży składników majątkowych w

celu ratowania przedsiębiorstwa przed utratą

płynności finansowej.

Teoria substytucji cd.

Aspektem niezwykle ważnym, którego nie można

pominąć w żadnych rozważaniach sytuacji finansowej

przedsiębiorstw jest konieczność utrzymania płynności

finansowej, której utrata grozi rychłym bankructwem,

Z punktu widzenia wyboru najkorzystniejszej polityki

dywidend, kluczowym wydaje się akcentowanie

zagadnienia konieczności utrzymania płynności

finansowej (istotnego w teorii substytucji),

Pamiętać należy bowiem, że podjęcie przez zarząd

uchwały o wypłacie dywidendy staje się wiążącym

zobowiązaniem spółki, które musi zostać uregulowane.

Koniecznym więc jest zgromadzenie odpowiednich

zasobów gotówki.

Teoria substytucji cd.

Kolejnym, istotnym z punktu widzenia polityki

dywidend, zagadnieniem rozważanym w aspekcie

teorii substytucji jest problem rozdzielenia

funkcji własności od zarządzania, które dotyczy

przedsiębiorstw zorganizowanych w formie

spółek akcyjnych, a także części podmiotów o

innych formach organizacyjno-prawnych,

zagadnienia te szeroko rozpatruje teoria agencji,

a rozważania na temat rozdzielenia własności od

zarządzania zapoczątkował (chociaż nie skupiał

się na nich) już Marschall, uznawany za twórcę

ekonomii neoklasycznej.

Teoria substytucji cd.

Mimo, iż dominującym w teorii ekonomii jest

podejście wskazujące na podstawowy cel

funkcjonowania przedsiębiorstwa, którym jest

maksymalizowanie zysku (chociaż teorie

menadżerskie i behawioralne od niego odeszły –

jako od paradygmatu, a traktują jako ważny, ale

nie jedyny cel),

to Monsens i Downs w teorii maksymalizacji

życiowego dochodu zauważyli, że menadżerowie

postępują tak aby maksymalizować życiowe

dochody, a nie zyski przedsiębiorstwa.

Teoria substytucji cd.

W sytuacji rozdzielenia własności od

zarządzania sprzeczne mogą być

oczekiwania odrębnych grup interesów, z

których właściciele mogą dążyć do

uzyskiwania korzyści z posiadania akcji (w

postaci dywidendy), menadżerowie mogą

skupiać się na własnych wynagrodzeniach,

Ostatecznie przyjmuje się, że menadżerowie

powinny wypracowywać zyski na takim

poziomie, aby utrzymywać w spokoju

akcjonariuszy.

Teoria substytucji cd.

polega więc na zastępowaniu kapitału własnego

środkami obcymi, aż do osiągnięcia struktury

kapitału pozwalającej na uzyskanie maksymalnej

wartości przedsiębiorstwa, przy minimalnym

poziomie średniego ważonego kosztu kapitału,

teoria ta pozwala więc na ustalenie optymalnej

(należy pamiętać, że nie istnieje optymalizacja

doskonała i chodzi o quasi-optimum) struktury

kapitału z uwzględnieniem korzyści oraz ryzyka

zaangażowania kapitałów obcych.

Czynniki kształtowania

struktury kapitału w teorii

substytucji

wysokość dochodu do opodatkowania oraz

stawek podatku dochodowego,

poziom ryzyka operacyjnego,

struktura aktywów przedsiębiorstwa, z

uwzględnieniem ich podziału na

materialne (wolniej tracące na wartości w

przypadku trudności finansowych

przedsiębiorstwa) i niematerialne (szybciej

tracące na wartości w sytuacji pogorszenia

się sytuacji finansowej przedsiębiorstwa).

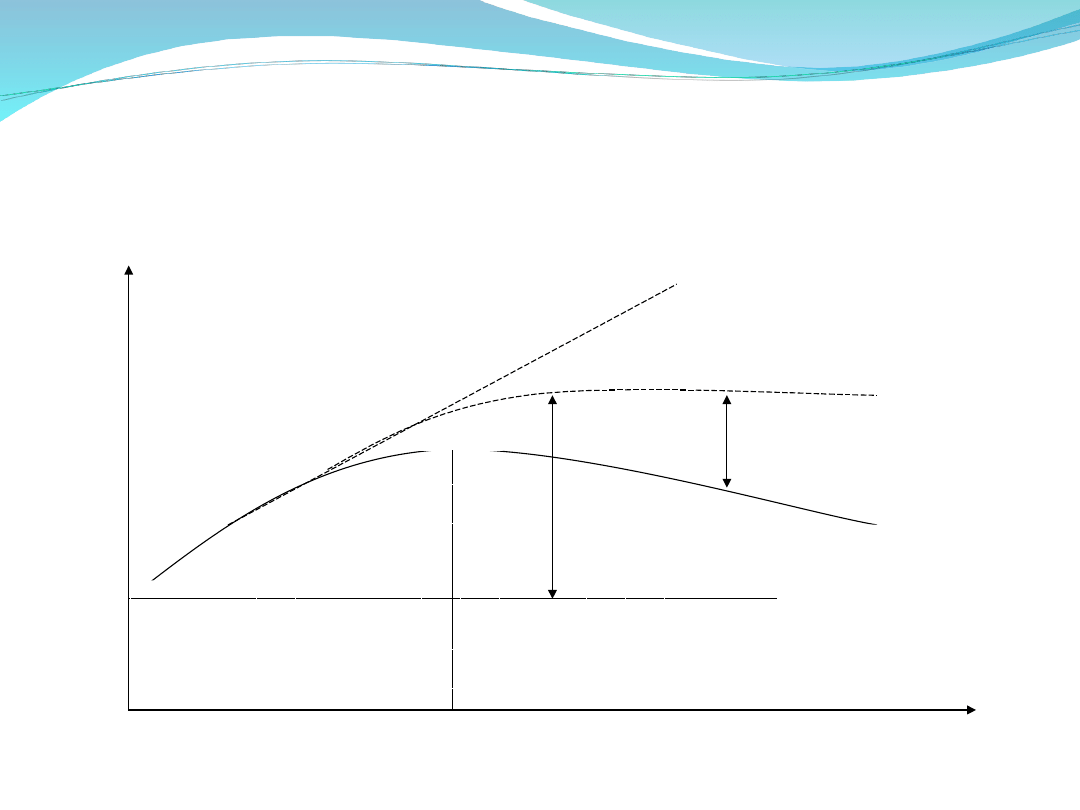

Teoria substytucji w aspekcie

wartość rynkowa

przedsiębiorstwa a wartość

kapitału obcego

koszty trudności

finansowych

D

D*

V

0

V

D*

V

a

korzyści podatkowe

max

V

D

V

0

+T

C

D

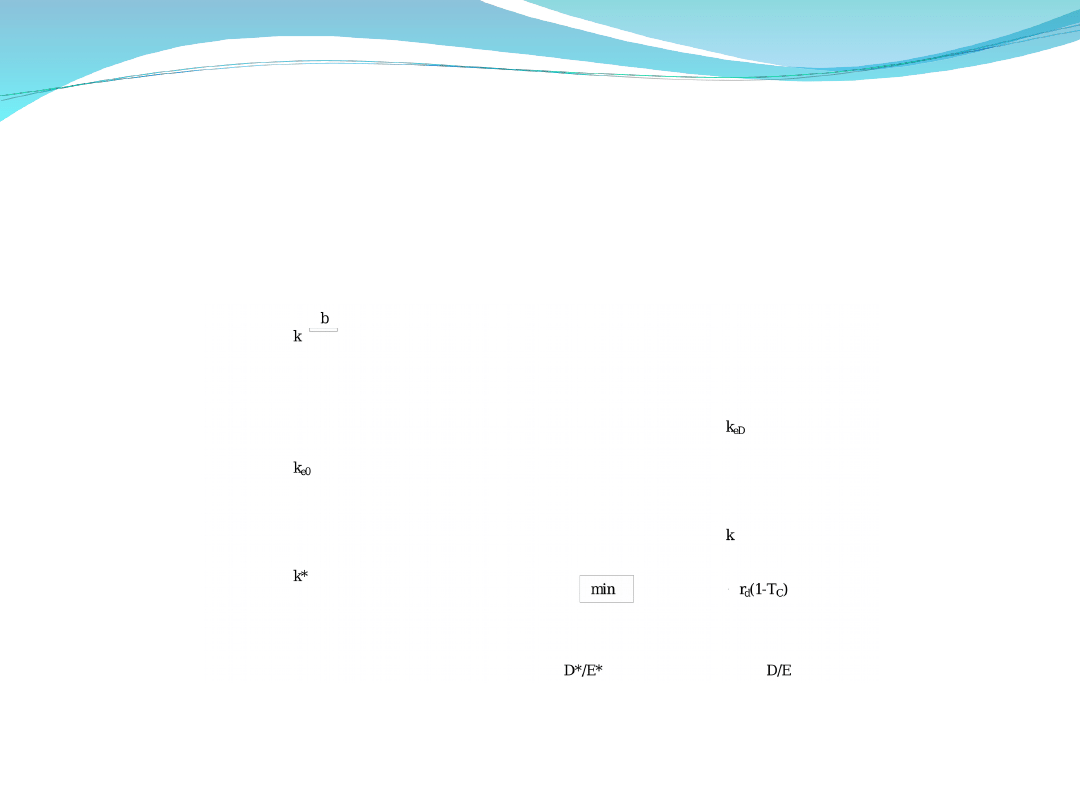

Teoria substytucji a relacja

kosztu kapitału do zadłużenia

kapitału własnego

Teoria hierarchii (pecking

order theory)

zakłada, że przedsiębiorcy definiują

priorytetowe źródła pozyskiwania

kapitału, a nie optymalną relację

zobowiązania – kapitał własny.

Teoria hierarchii cd.

przedsiębiorcy wolą finansować działalność

wewnętrznymi źródłami finansowania, do

których należą: zysk netto pomniejszony o

dywidendy, odpisy amortyzacyjne oraz

wpływy ze sprzedaży krótkoterminowych

papierów wartościowych i innych zbędnych

aktywów,

w sytuacji, gdy niezbędne jest finansowanie

działalności kapitałem obcym, najpierw

emitowane są papiery dłużne, a dopiero w

drugiej kolejności nowe akcje.

Teoria hierarchii cd.

przedsiębiorcy poszukują najtańszych źródeł

finansowania działalności, aby

minimalizować ryzyko oraz ograniczyć

koszty emisji papierów wartościowych, czy

płacenia odsetek od kredytów i pożyczek,

jeżeli niezbędne jest wykorzystanie kapitału

obcego, najpierw emitowane są papiery

dłużne,

z tego względu występuje konkurencja

między decyzjami o reinwestycji

wypracowanego zysku i wypłacie dywidendy.

Teoria substytucji a

hierarchii

Mimo iż praktyka gospodarcza wydaje się wskazywać

na przewagę teorii hierarchii, nie stwierdzono

dotychczas jednoznacznie, aby była to teoria

wiodąca.

Niewątpliwe teoria substytucji pozostaje w

sprzeczności z teorią hierarchii.

O ile w teorii hierarchii założono, że

przedsiębiorstwa wypracowujące wysokie zyski

reinwestują je i nie są skłonne do wypłaty dywidendy

oraz zaciągania długu, o tyle w teorii substytucji

uznaje się, iż właśnie to przedsiębiorstwa w dobrej

kondycji finansowej i wypracowujące wysokie zyski

są skłonne do zwiększania zadłużenia.

Teoria substytucji a

hierarchii

O ile teoria substytucji akcentowała

koszty bankructwa i koszty trudności

finansowych, o tyle teoria hierarchii

skupia się na problemie asymetrii

informacji między menadżerami a

inwestorami zewnętrznymi, gdyż

zarządzający przedsiębiorstwem mają w

praktyce więcej informacji o jego sytuacji

finansowej, niż akcjonariusze i

wierzyciele.

Zgodnie z teorią

hierarchii

menadżerowie:

preferują wewnętrzne źródła zasilania kapitału poprzez

pozostawienie wypracowanych zysków w

przedsiębiorstwie,

starają się ograniczać zmiany ustalonej polityki

dywidend,

w sytuacji, gdy wygospodarowane zyski są większe od

potrzeb inwestycyjnych, w pierwszej kolejności spłacane

są zobowiązania, a pozostałe nadwyżki inwestowane w

łatwo zbywalne, krótkoterminowe papiery wartościowe,

w stacji, gdy wypracowane zyski nie są wystarczające na

potrzeby inwestycyjne, przedsiębiorcy zbywają

zgromadzone krótkoterminowe papiery wartościowe, a

gdy nadal zasoby kapitału są niewystarczające, emitują

papiery dłużne, a dopiero na końcu akcje.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

7 FIR Struktura kapitału

Struktura Kapitału w Przedsiębiorstwie

Optymalna struktóra kapitału przedsiębiorstw - streszczenie, Różne Dokumenty, MARKETING EKONOMIA ZAR

Koszt i struktyra kapitału

Kierunki badań nad determinantami struktury kapitału przedsiębiorstwa a Polsce

4 FIR Zrodla kapitalu

zarządzanie strukturą kapitału, finanse

struktura kapitałow-majątkowa (wskaźniki), materiały liceum i studia, WSZiB Kraków, Finanse przedsię

Zarządzanie Strukturą Kapitału, Finanse przedsiębiorstw

Czy istnieje optymalna struktura kapitału, finanse

Struktura kapitału w przedsiębiorstwie, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

struktura kapitału w zarządzie, Zarządzanie(1)

więcej podobnych podstron