Projektowanie

Organizacyjne Techniczny

koszt wytworzenia

Eugeniusz Neumann

eneumann@wp.pl

2

Cena wytworzenia wyrobu

Koszty zmienne:

Materiał bezpośredni,

Robocizna bezpośrednia,

Koszt bezpośredniego zajęcia stanowiska,

Energia bezpośrednia,

Opakowanie jednostkowe

Koszty stałe: (proporcjonalnie do czasu)

Zysk

Podatek VAT

Cena zakładowa jest sumą w/w pozycji

3

Dostępność pracowników

Pracownicy nie będą dostępni:

W soboty 52 dni w roku

W niedziele 52 dni w roku

W dni świąteczne (np. 2015) 9 dni w roku

W czasie urlopu (np. 26 dni)

W czasie choroby (średnio 7 dni)

Współczynnik niewykorzystania pracownika

na stanowisku w roku:

(26+7) : (365-52-52-9-26-7)=

33:219=0,151

4

Koszty pracy

A. Ubezpieczenie emerytalne: 19,52 %,

B. Ubezpieczenie rentowe: 8,0 %,

C. Ubezpieczenie chorobowe: 2,45 %,

D. Ubezpieczenie wypadkowe: 0,67 % - 3,86 %,

E. Fundusz Pracy: 2,45 %,

E. Fundusz Gwarantowanych Świadczeń

Pracowniczych: 0,10 %,

F. Ubezpieczenie Zdrowotne: 9,0 %

G. Płatny urlop oraz zwolnienia lekarskie

5

Godzinowy koszt pracy

stanowiska k

st

k

r

– koszt roboczogodziny, obsługa bezpośrednia

k

e

– godzinowy koszt zużycia energii

k

mp

– godzinowy koszt zużycia materiałów pomocniczych

k

n

– godzinowy koszt zużycia narzędzi pracy

k

k

– godzinowy koszt konserwacji

k

a

– godzinowy koszt amortyzacji obiektów technicznych

stanowiska

k

aw

– amortyzacja godzinowa wyposażenia dodatkowego

k

rem

– koszty remontów planowo-zapobiegawczych

k

i

– koszty infrastruktury (ogrzewanie, oświetlenie, ubezpieczenie

itp.)

F

e

– efektywny czas pracy stanowiska w danym okresie

e

i

rem

aw

a

k

n

mp

e

r

st

F

k

k

k

k

k

k

k

k

k

k

6

Koszt bezczynności

stanowiska k

stb

F

b

– czas bezczynności stanowiska pracy w danym

okresie

k

a

– godzinowy koszt amortyzacji obiektów technicznych

stanowiska

k

aw

– amortyzacja godzinowa wyposażenia dodatkowego

k

rem

– koszty remontów planowo-zapobiegawczych

k

i

– koszty infrastruktury (ogrzewanie, oświetlenie,

ubezpieczenie itp.)

F

e

– efektywny czas pracy stanowiska w danym okresie

e

i

rem

aw

a

b

stb

F

k

k

k

k

F

k

7

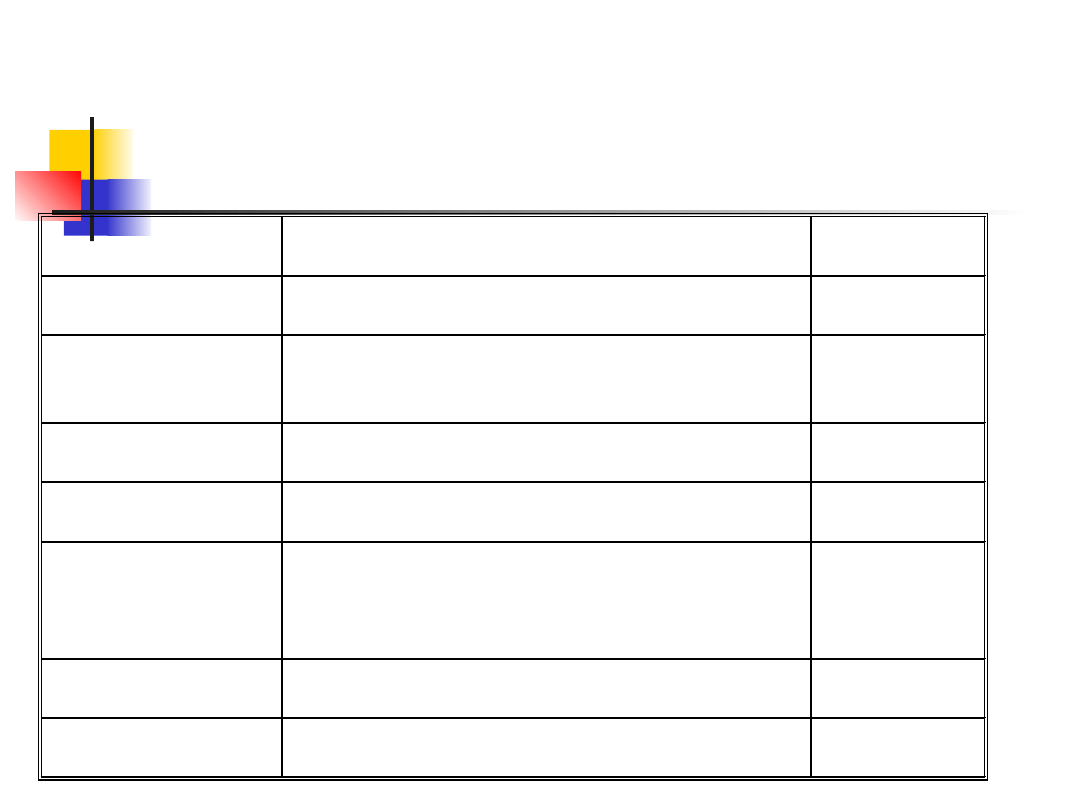

Koszt maszynogodziny

RODZAJE

KOSZTÓW

SPOSÓB OBLICZENIA KOSZTU

MASZYNOGODZINY - WZÓR

KOSZT NA 1

ZM.

Odpisy kalkulacyjne

Amortyzacja

[wartość nabycia nowego urządzenia : (czas

użytkowania x Efektywny fundusz czasu pracy)]

Odsetki kalkulacyjne [(0.5 Wartości nabycia nowego urządzenia x

kalkulacyjna stopa odsetek) : Efektywny fundusz

czasu pracy]

Koszty powierzchni

produkcyjnej

[(Zapotrzebowanie na miejsce x stawka kosztów

powierzchni) : Efektywny fundusz czasu pracy]

Koszty energii

[Zapotrzebowanie na energię x stawka kosztu

energii]

Koszty utrzymania

urządzenia w ruchu

[(Wartość nabycia nowego urządzenia x

Jednostkowa stawka kosztów utrzymania

urządzenia w ruchu) : Efektywny fundusz czasu

pracy]

Koszty narzędzi

[Suma kosztów nabycia narzędzi w roku :

Efektywny fundusz czasu pracy]

Koszt

maszynogodziny

SUMA KOSZTÓW

8

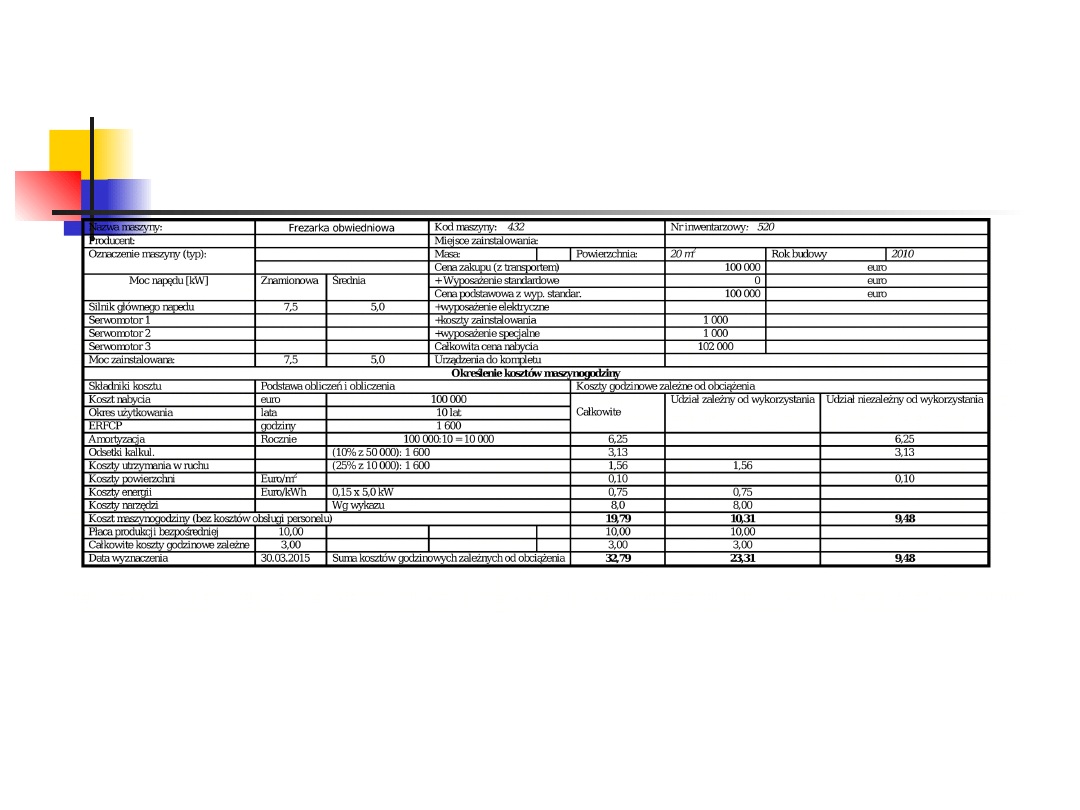

Formularz karty

maszynogodziny

9

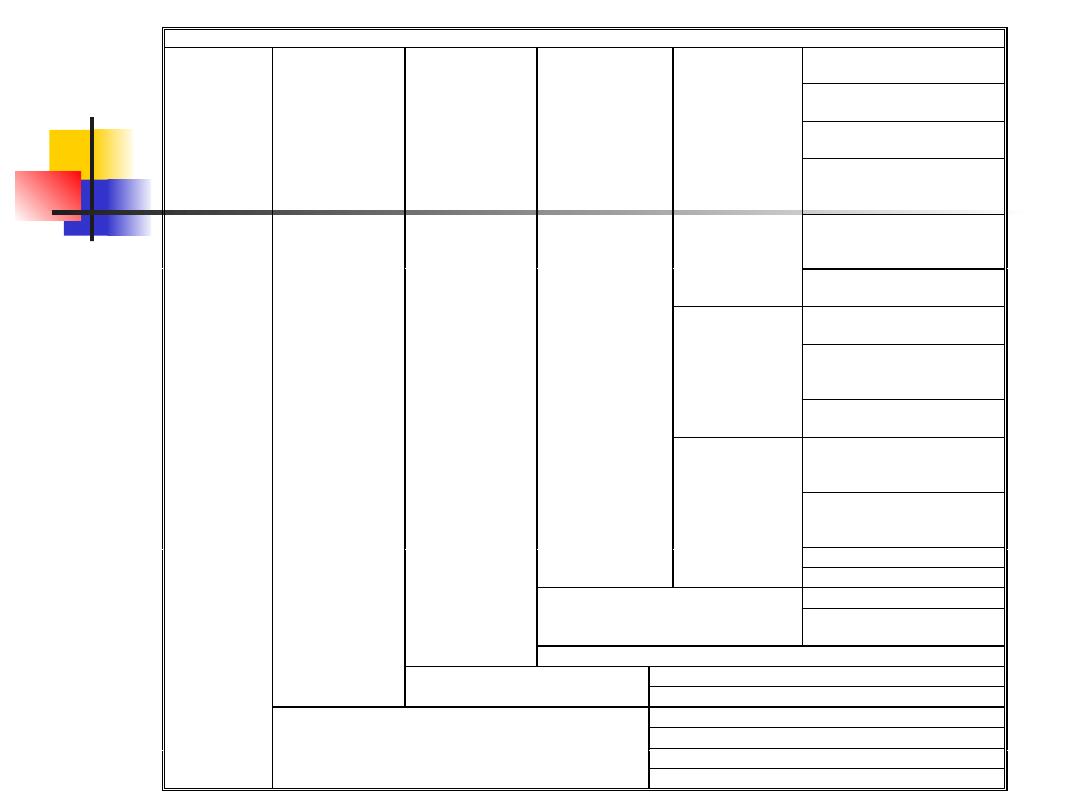

Koszty w układzie kalkulacyjnym

Koszt surowców,

półfabrykatów

Koszt materiałów

pomocniczych

Koszt opakowań

bezpośrednich

Koszt zakupu

materiałów

bezpośrednich

Koszty paliwa i

energii

technologicznej

Materiałowe

koszty

bezpośrednie

Inne koszty

materiałowe

Koszty wynagrodzeń

bezpośrednich

Narzuty na

wynagrodzenia

bezpośrednie

Koszty

robocizny

bezpośredniej Inne koszty robocizny

bezpośredniej

Koszty narzędzi,

przyrządów i

urządzeń specjalnych

Koszty

przygotowania nowej

produkcji

Koszt obróbki obcej

Koszty

bezpośrednie

Inne koszty

bezpośrednie

Inne koszty

Koszty ruchu

Koszty wydziałowe

Koszty

ogólnowydziałowe

Techniczny

koszt

wytworzenia

Koszty braków produkcyjnych

Koszty administracyjno – gospodarcze

Zakładowy

koszt

wytworzenia

Koszty ogólnozakładowe

(Koszty ogólnego zarządu) Koszty ogólnoprodukcyjne

Koszty opakowań pośrednich

Koszty promocji

Koszt dystrybucji

Całkowity

koszt

własny

jednostki

produktu

Koszty sprzedaży

Inne koszty

Rozliczenie kosztów pośrednich

Klucze podziałowe dla rozliczenia

kosztów wydziałowych:

Koszty robocizny bezpośredniej,

Koszty materiałów bezpośrednich,

Suma kosztów materiałów i robocizny

bezpośredniej,

Maszynogodziny, roboczogodziny.

10

Document Outline

Wyszukiwarka

Podobne podstrony:

koszt wytworzenia

Koszt wytworzenia produktu, księgowość rachunkowość

319 (B2006) Koszt wytworzenia produktów na własne potrzeby jednostki

663 Koszt wytworzenia produktów w firmie produkcyjno handlowej

techniki wytworcze - Obróbka cieplna i cieplno-chemiczna stali, studia, bhp

Ztech SP 4 6 Technika na co dzien Scenariusze MII Temat 12 Koszt en

W4 Proces wytwórczy oprogramowania

NOTAKI Z TECHNIKI CYFROWEJ

techniki inchalacyjne

Mechanika techniczna(12)

W6 Technika harmonogramów i CPM

01 Podstawy i technika

Techniki unieszkodliwiania odpadów

techniki informacyjne

TECHNIKAa

więcej podobnych podstron