Ćwiczenie 3

Operacje gospodarcze i ich

udokumentowanie. Istota i

rodzaje operacji gospodarczych.

Wpływ operacji gospodarczych

na bilans. Dokumentacja

operacji gospodarczych.

Operacje gospodarcze

• Nie każde bowiem zdarzenie w firmie

wywołuje zmiany wymagające

zaksięgowania.

• Jedynymi zdarzeniami, które są

przez firmę księgowane są zdarzenia

nazywane operacjami

gospodarczymi.

Operacje gospodarcze to takie

zdarzenia, które spełniają poniższe

warunki:

• Dają się wyrazić w wartościach pieniężnych.

• Powodują zmiany w stanie posiadanych zasobów

i/lub źródłach ich finansowania, czyli powodują zmiany

w bilansie po stronie aktywów, po stronie pasywów lub po

obu stronach jednocześnie.

• Wchodzą w zakres działalności danego

przedsiębiorstwa. Jest to zgodne z metodą podmiotową

rachunkowości, według której wszystkie zdarzenia

gospodarcze muszą być rozpatrywane z punktu widzenia

danego podmiotu gospodarczego. Księguje się tylko takie

operacje, które bezpośrednio zmieniają wartość aktywów i

pasywów.

• Muszą być rozpatrywane równocześnie z dwóch

punktów widzenia. Chodzi tu o to, że operacje

gospodarcze zgodnie z zasadą podwójnego zapisu wywołują

równocześnie dwie równe wartościowo zmiany w stanie

aktywów i/lub pasywów.

Przykłady operacji

gospodarczych – zostaną

zaksięgowane

• Zakup materiałów :

• Otrzymanie przelewu z banku z tytułu

zaciągnięcie kredytu;

• Wykorzystanie przyznanej linii kredytowej w

rachunku bieżącym;

• Spłacenie zobowiązania;

• Otrzymanie zapłaty od dostawcy;

• Wpłata dywidendy dla akcjonariuszy;

• Przekazanie wyrobów gotowych z produkcji na

magazyn;

• Złomowanie zepsutej maszyny produkcyjnej,

itp.

Przykłady zdarzeń, które nie są

operacjami gospodarczymi - nie

zostaną zaksięgowane

• Otrzymanie zamówienia od klienta - Wprawdzie wiele firm posiada

systemy, w których zamówienia są rejestrowane, niemniej jednak otrzymanie

zamówienia nie jest operacją gospodarczą, ponieważ nie powoduje zmiany w

stanie zasobów ani źródłach finansowania przedsiębiorstwa. Dopiero

realizacja zamówienia, czyli wysyłka towarów, będzie operacją gospodarczą.

Interesującą ciekawostką może być fakt, że w wielu firmach, w celu

usprawnienia zarządzania, system rejestrujący zamówienia jest zintegrowany

z systemem księgowym. Wysyłka towarów oprócz wywołania zapisu

księgowego zamyka również otwarte zamówienie.

• Uzyskanie w banku linii kredytowej w rachunku bieżącym - Fakt

uzyskania dostępu do linii kredytowej nie powoduje jeszcze zmian w stanie

zasobów ani źródłach finansowania. Dopiero w sytuacji, gdy spółka

rozpocznie korzystanie z linii kredytowej (wyciągnie z niej pieniądze lub

dokona płatności), następuje operacja gospodarcza. Zmienia się wtedy

wartość zobowiązań z tytułu kredytów i pożyczek oraz z drugiej strony

zmienia się wartość składnika, na który przeznaczone zostaną środki z linii

kredytowej - na przykład zobowiązania z tytułu dostaw i usług.

• Podpisanie umowy o pracę z pracownikiem - Operacją gospodarczą

będzie dopiero powstanie zobowiązania z tytułu wynagrodzeń, ubezpieczeń

społecznych itp. Sam fakt podpisania umowy nie jest jeszcze operacją

gospodarczą.

• Złożenie zamówienia przez spółkę na dostawę materiałów - Operacja

gospodarcza będzie miała miejsce dopiero, gdy spółka otrzyma materiały lub

fakturę za dane materiały. Do tego czasu żadna informacja nie jest

wprowadzana do systemu księgowego.

Podział operacji

gospodarczych ze względu

na ich wpływ na bilans

• Operacje nie zmieniające sumy

bilansowej (wpływające tylko na jedną

stronę bilansu - aktywa bądź pasywa).

• Operacje zmieniające wartość sumy

bilansowej (wpływające na aktywa i

pasywa);

• Operacje gospodarcze wpływające na

bilans pośrednio poprzez pozycję

„wynik finansowy”

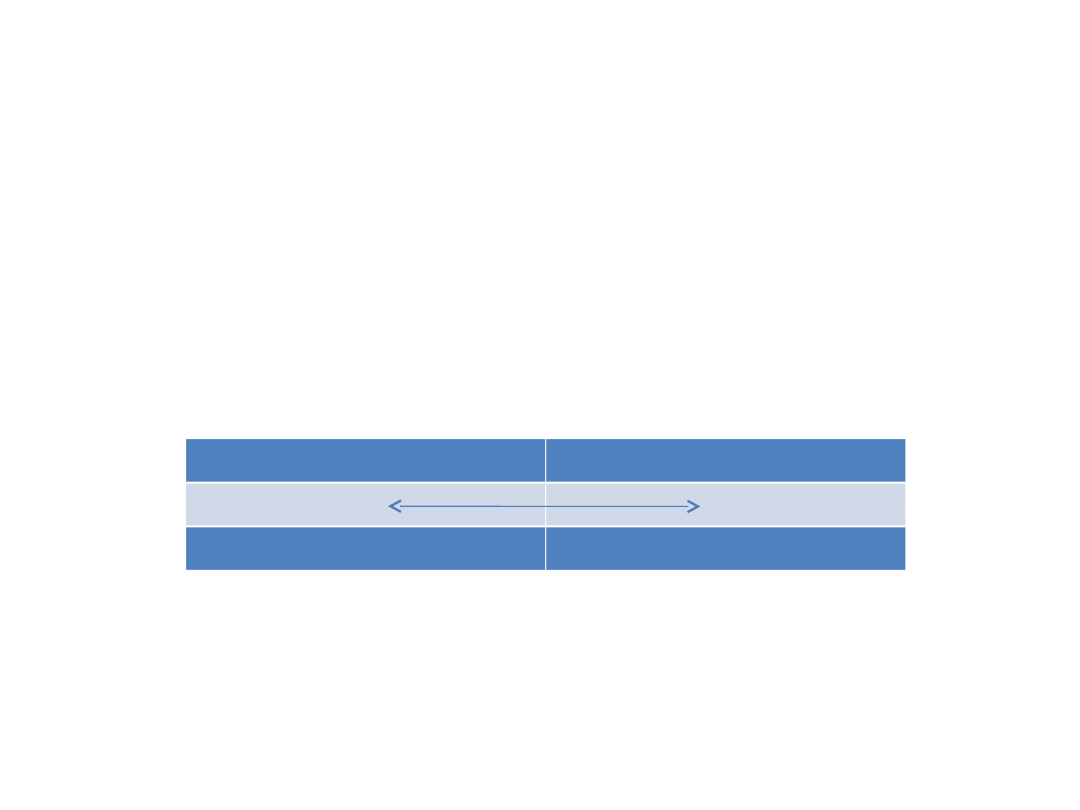

Operacje zmieniające

wartość sumy bilansowej

Operacja gospodarcza, która zmienia wartość

sumy bilansowej to taka, która jednocześnie

wpływa zarówno na aktywa, jak i na pasywa.

Operacja taka może zwiększyć lub zmniejszyć

sumę bilansową np. zaciągnięcie kredytu

Aktywa

Pasywa

+

+

SUMA

SUMA

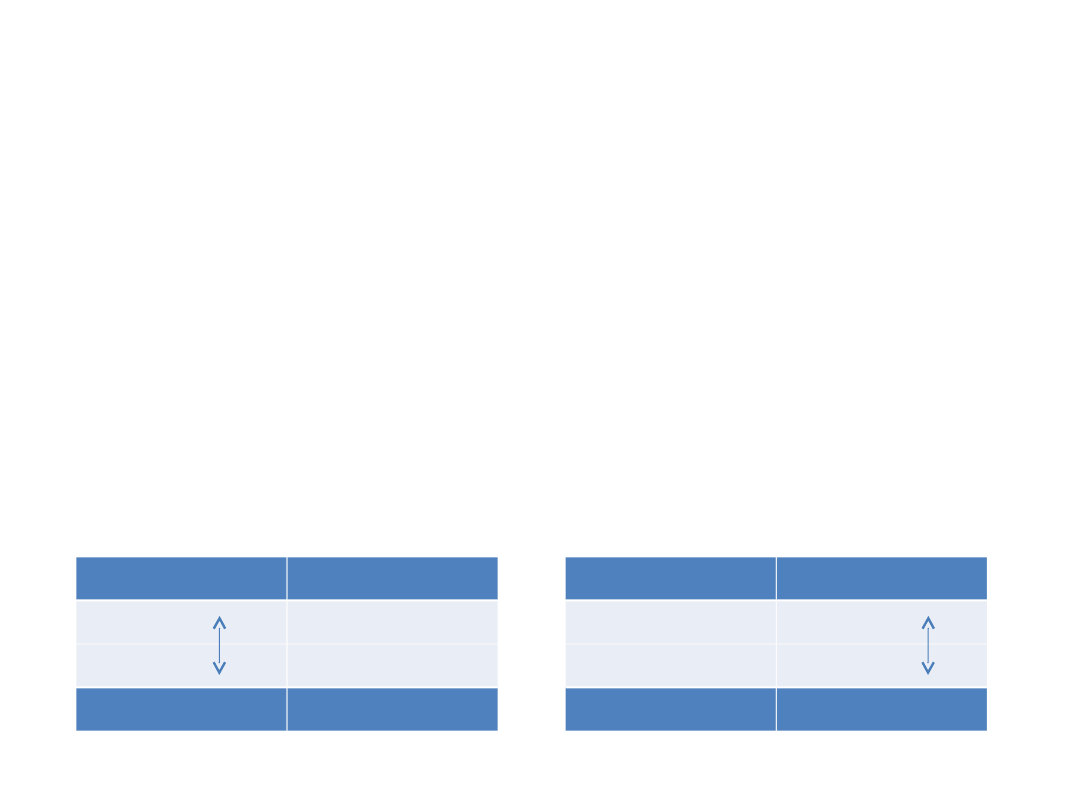

Operacje nie zmieniające

wartość sumy bilansowej

Operacje nie zmieniające wartości sumy bilansowej to

takie, które wpływają jedynie na jedną stronę bilansu:

na aktywa lub na pasywa. Operacje takie powodują

zwiększenie jednej pozycji w bilansie, wywołując

równocześnie zmniejszenie innej:

• w przypadku aktywów - przedsiębiorstwo zamienia

jeden rodzaj aktywów w inny;

• w przypadku pasywów - przedsiębiorstwo zamienia

jeden rodzaj finansowania na inny.

Aktywa

Pasywa

+

-

SUMA

SUMA

Aktywa

Pasywa

+

-

SUMA

SUMA

Operacje gospodarcze wpływające

na bilans pośrednio poprzez

pozycję „wynik finansowy”

Niekiedy zaksięgowanie operacji gospodarczej, wymaga

rozbicia kwoty księgowanej i rozksięgowanie jej na

odpowiednie konta. Koronnym przykładem takiej operacji jest

operacja gospodarcza wpływająca na bilans pośrednio,

poprzez pozycję wynik finansowy.

Przykładem takiej transakcji może być na przykład

sprzedaż materiałów.

Załóżmy, że przedsiębiorstwo posiada materiały, które kupiło

za 100 złotych a następnie sprzedało je za 120 złotych.

Przedsiębiorstwo to zarobiło na transakcji 20 złotych.

Spoglądając na bilans zobaczymy, że z zapasów wypłynęły

materiały o wartości 100 a na konto firmy wpłynęło 120.

Gdybyśmy nie wykonali żadnej operacji w pasywach, ich

łączna suma byłaby o 20 złotych niższa niż suma aktywów.

20 dodatkowych, zarobionych złotych zostanie po stronie

pasywów zaksięgowane w kategorii wynik finansowy.

Zadanie

Biuro obsługi cateringowej „Od A do Z” z o.o. mające swoją siedzibę przy ul. Nowoursynowskiej

159 C / 2072 w Warszawie. Oferuje swoje usługi innym podmiotom gospodarczych w zakresie

pełnej i fachowej pomocy przy obsłudze konferencji, szkoleń i innych tego typu uroczystości w

zakresie organizacji i dostarczenia wyżywienia.

Bilans zamknięcia roku 2007 znajduje się na załączonym sprawozdaniu.

W ostatnim roku obrachunkowym wystąpiły następujące zdarzenia gospodarcze:

•

4 stycznia 2008 spółka uregulowała zobowiązania z tytułu wynagrodzeń na kwotę 800 zł,

•

15 stycznia spółka realizując zamówienie sprzedała produkty gotowe za kwotę 4004 zł udzielając

kontrahentowi „A” 30 dniowego kredytu kupieckiego,

•

14 luty spłynęły na rachunek bankowy środki pieniężne od kontrahenta „A” w wysokości 4004 zł ,

•

21 luty spółka sprzedała samochód o wartości 12 600 zł, za który środki pieniężne wpłacono na

rachunek bankowy,

•

14 kwietnia do kasy spłynęły kolejne należności w wysokości 17 200 zł i na rachunek bankowy w

wysokości 16 011 zł,

•

15 maj spółka spłaciła ostatnią ratę pożyczki długoterminowej w wysokości 290 zł,

•

21 czerwiec spółka sprzedała materiały za 10 002 zł za które środki pieniężne przelane zostały na

konto bankowe

•

18 lipiec spółka spłaciła część zobowiązań wobec dostawców na kwotę 10 050 zł

•

2 sierpień spółka złożyła zamówienie na zakup komputera przenośnego

•

17 sierpień dostarczono spółce komputer przenośny wraz z fakturą opiewająca na 2 400 zł za

który zapłacono gotówką

•

9 wrzesień spółka zatrudniła 3 nowych pracowników

•

10 październik spółka otrzymała na magazyn materiały o wartości 4500 zł, których ostateczny

termin płatności to 31 października 2008 r.

•

30 październik spłaciła zobowiązanie za dostarczone materiały na kwotę 4500 zł

•

3 listopad spółka zakupiła kasę fiskalną na kwotę 2500 zł, której termin zapłaty wyznaczony

został za 2 – tygodnie

•

15 listopad spółka uregulowała zobowiązanie za zakupioną kasę fiskalną w kwocie 2500 zł.

Proszę sporządzić bilans spółki po każdym zaistniałym zdarzeniu sprawdzając czy wszystkie

zdarzenia wymagały księgowania .

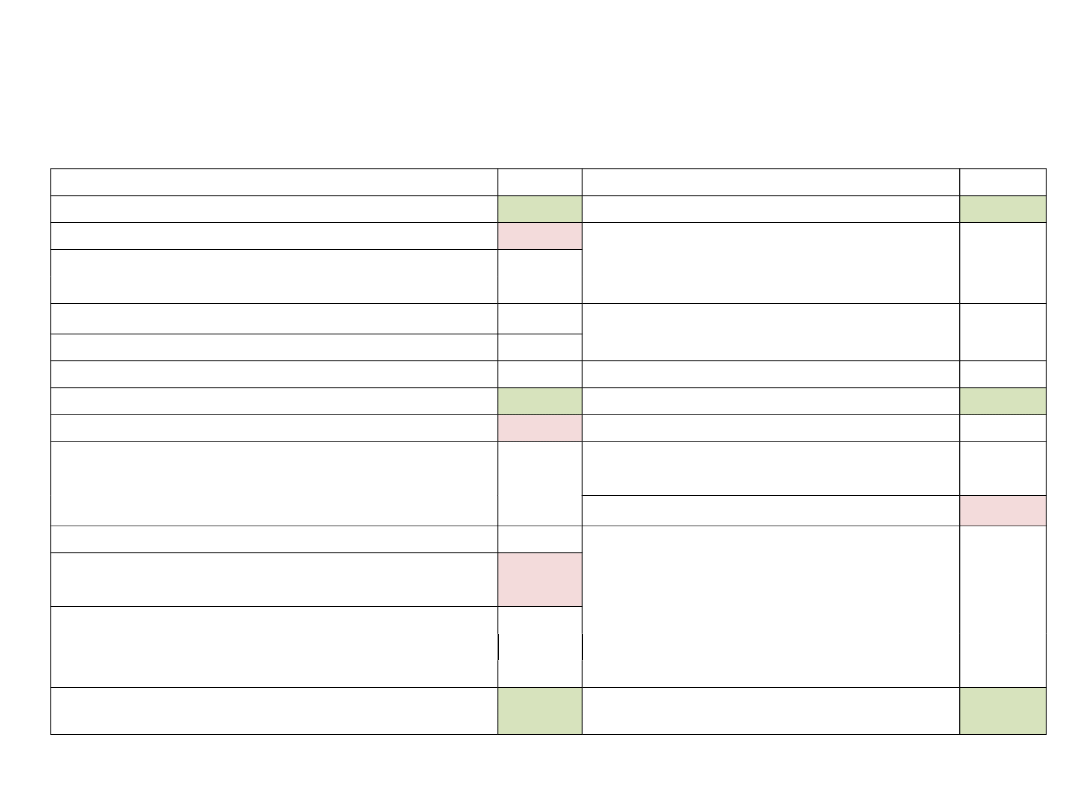

Zadanie

AKTYWA

2007 PASYWA

2007

A. Aktywa trwałe

A. Kapitał własny

Rzeczowy majątek trwały

Kapitał podstawowy

37 561

Środki trwałe 30 600

Wyposażenie 19 470

Inwestycje długoterminowe

817

Kapitał zapasowy

55 382

Wartości niematerialne i prawne

210

Finansowy majątek trwały

5609 Wynik finansowy netto

4060

B. Aktywa obrotowe

B. Kapitał obcy

Zapasy

Kredyty długoterminowe

3 101

Materiały

Towary

6042

3000 Pożyczki długoterminowe

290

Produkty gotowe

8006 Zobowiązania

Należności krótkoterminowe

44 211

Zobowiązania wobec dostawców 19 050

Środki pieniężne i krótkoterminowe papiery

wartościowe

Środki pieniężne w kasie

Środki pieniężne na rachunku bankowym

Krótkoterminowe papiery wartościowe

200

2 006

Zobowiązania z tytułu wynagrodzeń

806

79

Aktywa razem

Pasywa razem

Document Outline

Wyszukiwarka

Podobne podstrony:

rachunkowość ćwiczenia 25-02-2001, Materiały z zajęć, Rachunkowość

RACHUNKOWOŚĆ2 ĆWICZENIA

Notatki rachunkowość ćwiczenia

ZADANIA POWTORKOWE, Studia, I semestr, Rachunkowość, Rachunkowość, Ćwiczenia

rachuna ćwiczenia, bankowość i finanse - pomoce naukowe

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

Rachunkowość ćwiczenia 1

Podstawy rachunkowości, PODSTAWY RACHUNKOWOŚCI ĆWICZENIA

rachunkowosc cwiczenia rachunkowosc materialy

Klasyfikacja zadania4, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Klasyfikacja zadania2, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Rachunkowość ćwiczenia 2

Rachunkowosc I cwiczena II wyklad

Rachunkowość - ćwiczenia, Rachunkowość

Aktywa i pasywa teoria, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Klasyfikacja zadania3, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Klasyfikacja zadania, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr I

więcej podobnych podstron