Ćwiczenie 4

Konto księgowe w praktyce księgowej.

Zasada podwójnego zapisu. Konta

bilansowe i ich funkcjonowanie. Konta

wynikowe i ich funkcjonowanie. Dzielenie i

łączenie kont. Bilansowanie obrotów i sald.

Sporządzanie zestawienia sald i obrotów.

Konto księgowe

to podstawowe urządzenie

księgowe służące do rejestrowania operacji gospodarczych.

Jest to zbiór danych liczbowych o określonej treści ekonomicznej.

Każde konto zawiera następujące elementy:

a) symbol cyfrowy i nazwę

b) 2 przeciwstawne strony:

strona lewa

-

Winien (Wn) lub Debet (Dt)

strona prawa -

Ma lub Credit (Ct)

Czynność zapisywania na koncie

nazywamy

debetowanie konta

zapisywanie w ciężar

konta

obciążenie konta

zapisanie po stronie

Wn, Dt

kredytowanie konta

zapisanie na dobro konta

uznanie konta

zapisanie po stronie Ma,

Ct

księgowanie

m

Nazwa konta

Wn, Dt

Ma, Ct

Na kontach liczy się obroty i

salda.

Obrót konta

to suma kwot operacji zapisanych

na danej stronie konta.

Wyróżniamy obroty

Wn (Dt) i Ma (Ct)

Saldo konta

to różnica między obrotami stron

konta.

Wyróżniamy salda

Wn i Ma

obroty Wn > obroty Ma

saldo Wn

obroty Wn < obroty Ma

saldo Ma

Elementy zapisu na

Elementy zapisu na

koncie:

koncie:

1. numer operacji

1. numer operacji

2. data dokonania operacji

2. data dokonania operacji

3. rodzaj i numer dowodu księgowego

3. rodzaj i numer dowodu księgowego

stanowiącego podstawę zapisu

stanowiącego podstawę zapisu

4. krótka treść operacji

4. krótka treść operacji

5. oznaczenie kont, których dotyczy operacja

5. oznaczenie kont, których dotyczy operacja

6. kwota operacji

6. kwota operacji

K

onta mogą różnić się układem

graficznym, więc powstały 3 formy kont

księgowych.

W

zależności od sposobu funkcjonowania kont, stosowanych metod

zapisu i rodzaju ewidencjonowanych tam operacji konta dzielimy na

rodzaje.

Rodzaje kont księgowych

bilansowe

niebilansowe

(wynikowe)

syntetyczne

(ogólne)

analityczne

(szczegółowe)

podstawowe

pomocnicze

(korygujące)

pozabilansowe

teowa, stosowana głównie w

nauce rachunkowości

jednostronicowa

dwustronicowa

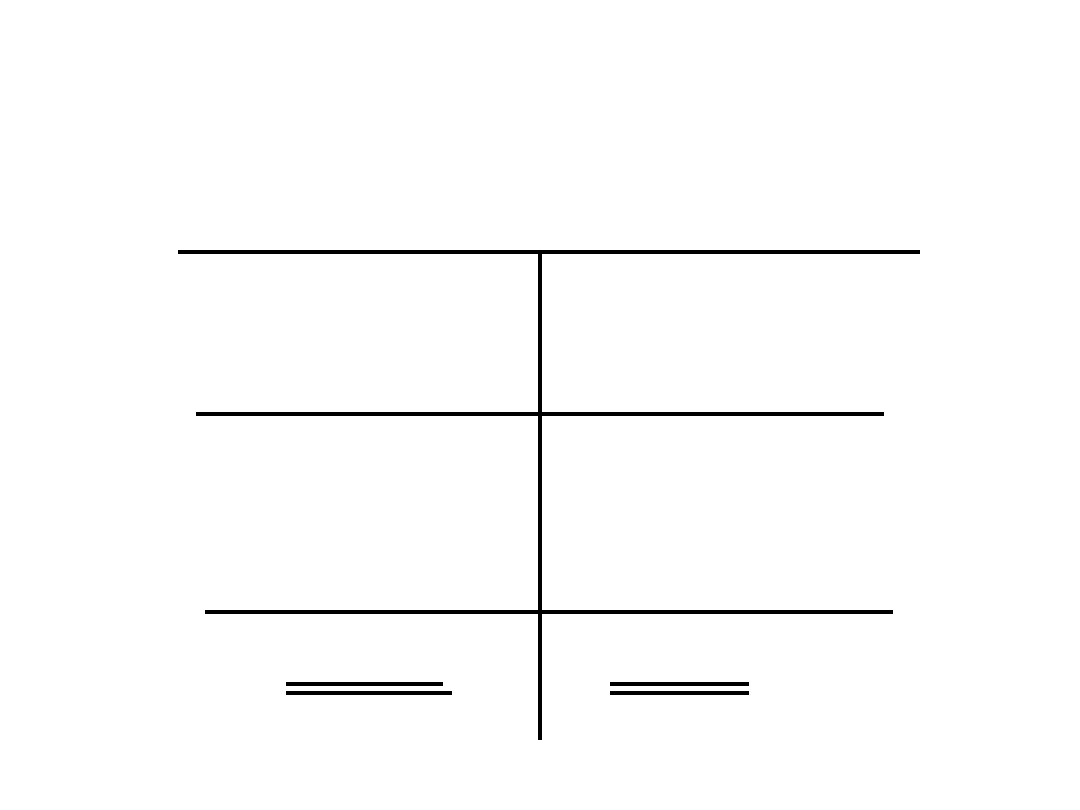

Forma teowa

Wn

Ma

Nazwa i symbol cyfrowy konta

125,60

100,25

52,10

225,85

52,10

Obrót Wn

Obrót Ma

173,75

Saldo Wn

225,85

225,85

Suma kontrolna

Suma kontrolna

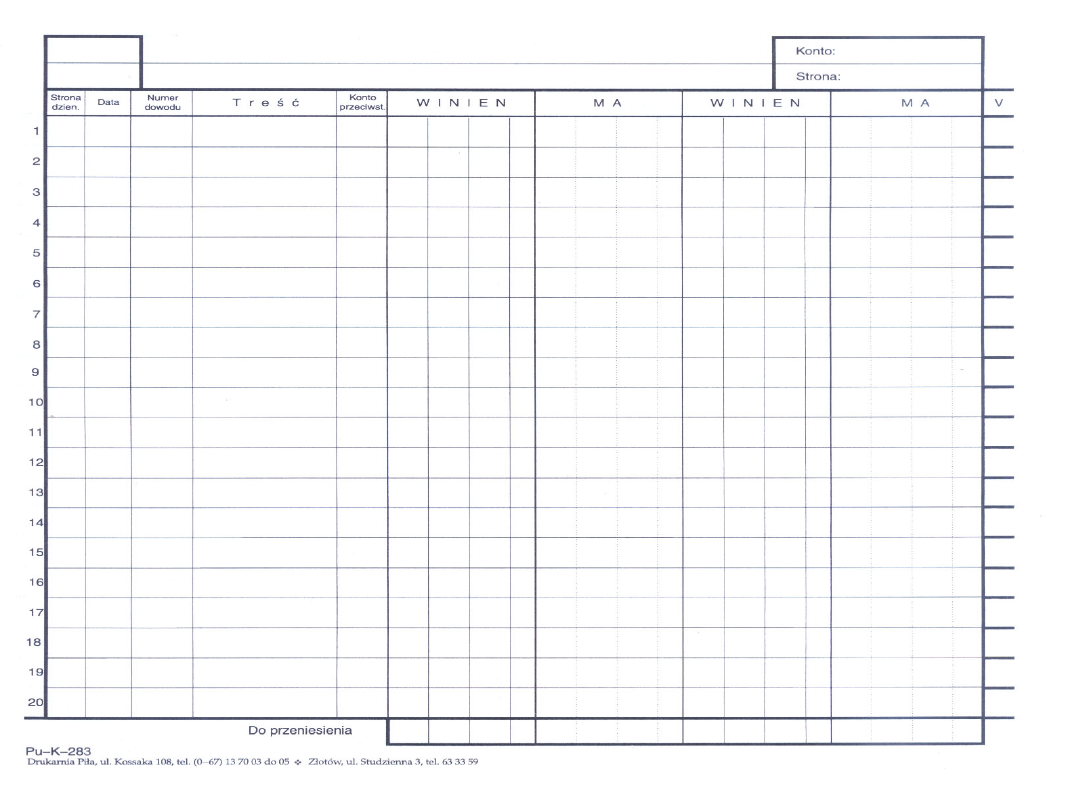

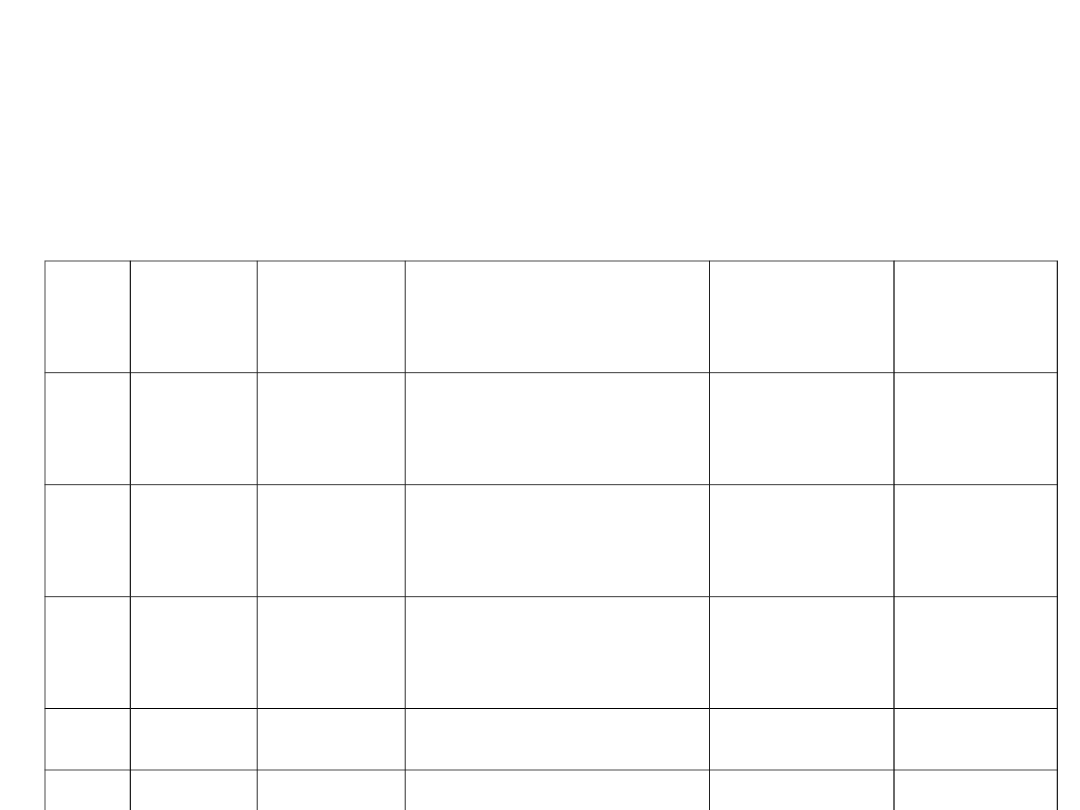

Forma jednostronicowa

Lp

.

Data Dowó

d

Treść

Wn

Ma

1.

1.04

Pz 15 Dostawa

mater.

125,60

2.

7.04

Pz 16 Zakup mater. 100,25

3. 12.0

4

Wz

38

Sprzedaż

mater.

52,10

Symbol cyfrowy i nazwa konta

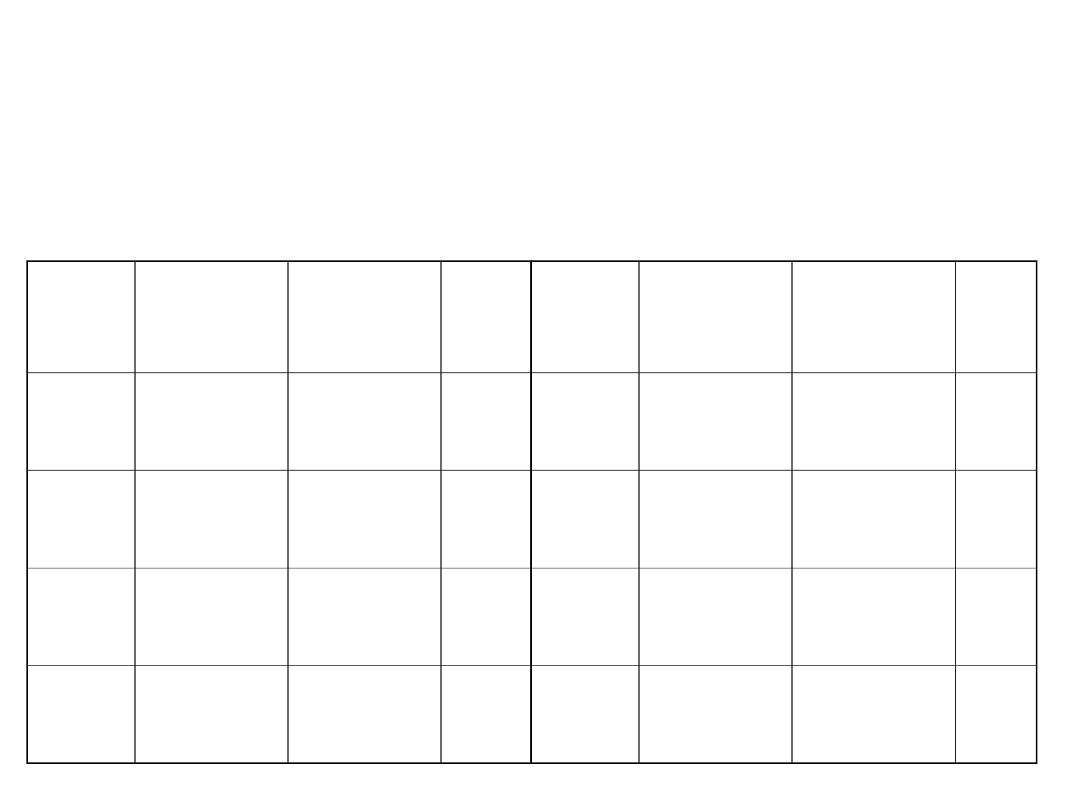

Forma dwustronicowa

Symbol cyfrowy i nazwa konta

Dat

a

Dowó

d

Treść W

n

Dat

a

Dowó

d

Treść M

a

1.0

4

Pz 15 Zakup

12

5

4.0

4

Rw 34

Zużyci

e

46

7.0

4

Pz 16 Zakup 49

24.

04

Wz 3

Sprzed

aż

11

2

13.

04

Pz 17 Zakup 47

0

Konta wynikowe

przychodó

w

kosztów

wyników

nadzwyczajnych

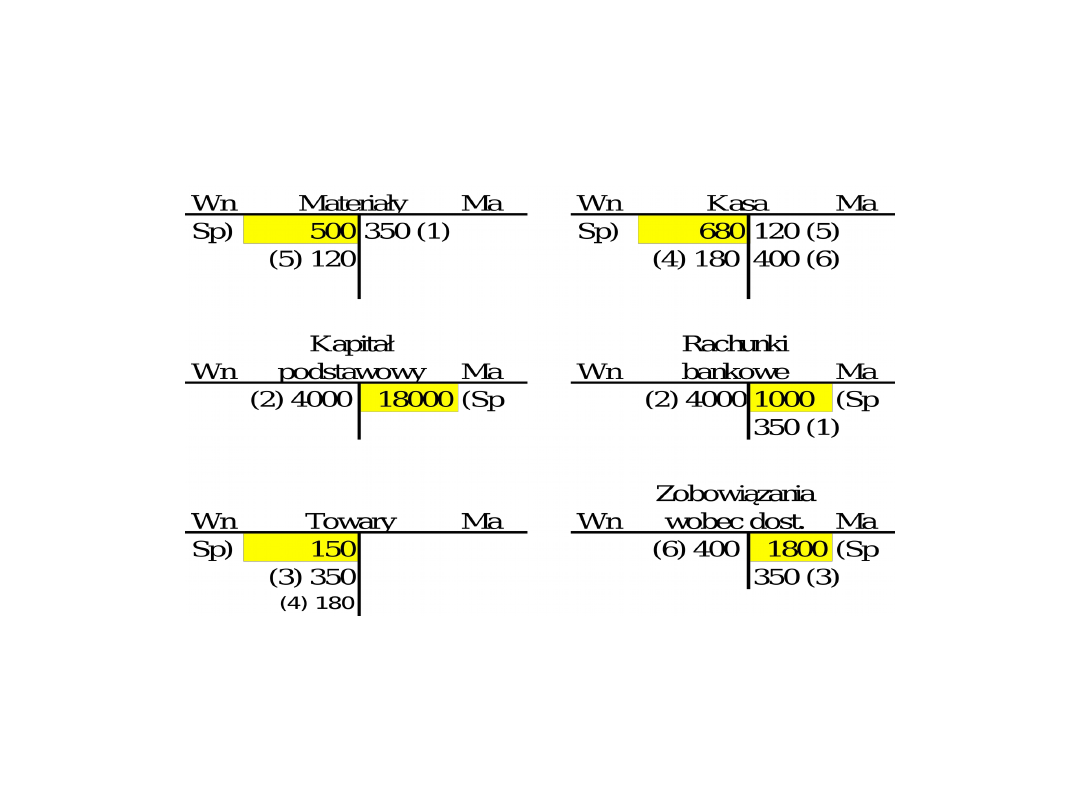

Kasa

Wn

Ma

Saldo

początkowe

Zwiększenia

+

Zmniejszenia

Saldo końcowe

Funkcjonowanie konta

aktywnego

Funkcjonowanie konta

pasywnego

Kredyt

bankowy

Wn

Ma

Saldo początkowe

Zwiększenia

+

Zmniejszenia

Saldo końcowe

Funkcjonowanie konta

mieszanego

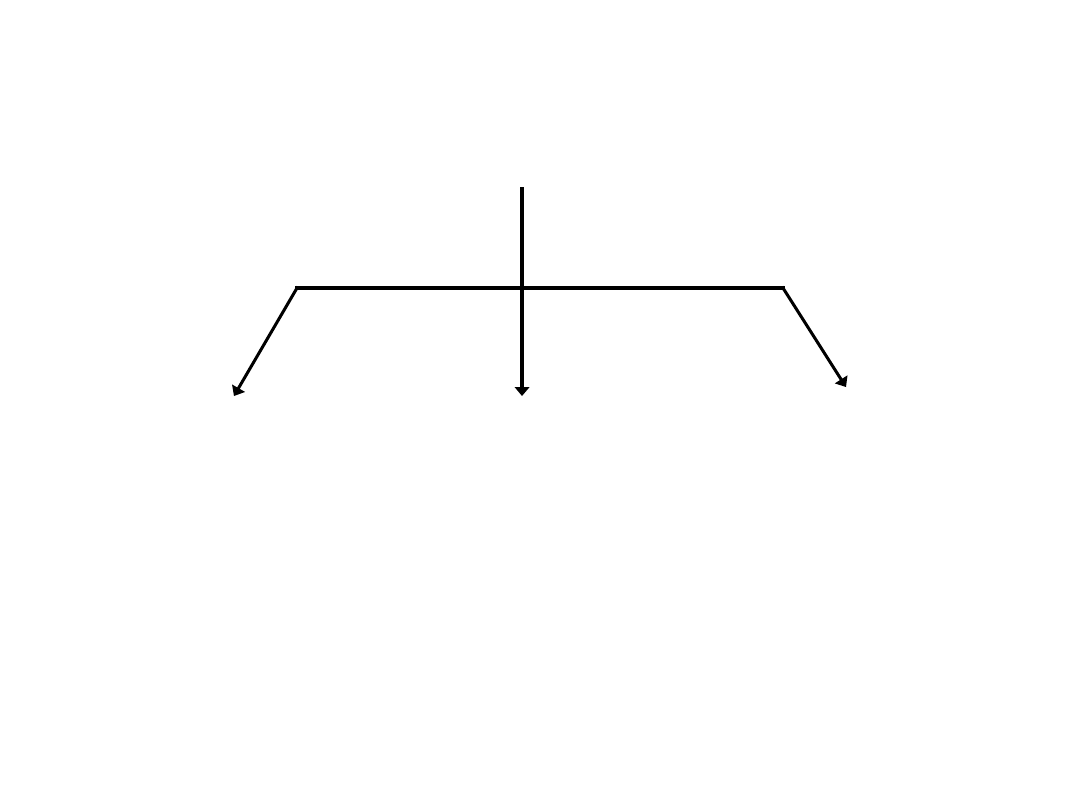

Rozrachunki

z dostaw. i

odbior.

Wn

Ma

Zwiększenie nal.

+

Zmniejszenie nal.

-

Zmniejszenie zob.

-

Zwiększenie zob.

+

Saldo końcowe

zob.

Saldo końcowe

nal.

Saldo początkowe

nal.

Saldo początkowe zob.

Zadanie

Bilans otwarcia lokalu gastronomicznego „Wiesz co jesz” na dzień 1

stycznia 2008 roku znajduje się poniżej:

AKTYWA

2008 PASYWA

2008

A. Aktywa trwałe

A. Kapitał własny

Rzeczowy majątek trwały

Kapitał podstawowy

39 565

Środki trwałe

32 000

Wyposażenie

18 200

Inwestycje długoterminowe

2 410

Kapitał zapasowy

67 600

Wartości niematerialne i prawne

520

Finansowy majątek trwały

6000 Wynik finansowy netto

7810

B. Aktywa obrotowe

B. Kapitał obcy

Zapasy

Kredyty długoterminowe

2 240

Materiały

Towary

5015

1710

Pożyczki długoterminowe

110

Produkty gotowe

5100 Zobowiązania

Należności krótkoterminowe

45 770

Zobowiązania wobec dostawców

Zobowiązania z tytułu

wynagrodzeń

22 020

1260

Środki pieniężne i krótkoterminowe

papiery wartościowe

Środki pieniężne w kasie

Środki pieniężne na rachunku

bankowym

Krótkoterminowe papiery

wartościowe

750

23 000

130

Aktywa razem

Pasywa razem

W miesiącu styczniu 2008 roku wystąpiły następujące operacje

gospodarcze wyrażone w jednostkach pieniężnych:

1.Spłacono przelewem zobowiązania z tytułu wynagrodzeń

1260,-

2.Zaciągnięto kredyt na spłatę zobowiązań wobec dostawców

22020,-

3.Otrzymano materiały od dostawcy

9500,-

4.Sprzedano za gotówkę produkty gotowe

5000,-

5.Sprzedano samochód za który płatność nastąpiła przelewem 13 200,-

6.Do kasy spłynęły należności

29 200,-

Na podstawie przedstawionych danych :

•Otworzyć konta

•Zaksięgować operacje

•Zamknąć konta

•Sporządzić bilans zamknięcia

Ćwiczenie 5

Konta księgowe - zadania

Zadanie 1

Lp.

Nazwa konta

Strona

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Kasa

Środki trwałe

Zobowiązania wobec budżetu

Środki trwałe w budowie

Kapitał podstawowy

Wartości niematerialne i prawne

Należności od odbiorców

Inwestycje długoterminowe

Fundusz rezerwowy

Kredyt obrotowy

Zobowiązania wobec pracown.

Wyroby gotowe

Towary

Czeki obce

Zobowiązania wobec dostawców

Wpisz dla podanych kont bilansowych po której stronie powinny być

wprowadzone salda początkowe:

Zadanie 2

Wn

Ma

Wn

Ma

Wn

Ma

Sp)

500

Sp)

1000

3000 (Sp

Wn

Ma

Wn

Ma

Wn

Ma

Sp) 4000

450 (Sp

2500 (Sp

Wn

Ma

Wn

Ma

Wn

Ma

Sp) 1000

Sp)

4000

Sp)

800

Rachunek bankowy

Kapitał rezerwowy

Zobowiązania z tytułu

podatku VAT

Środki trwałe

Kredyty

bankowe

Materiały

Kasa

Kapitał

podstawowy

Towary

Oceń , czy na podanych kontach wpisano prawidłowe stany początkowe:

Zadanie 3

Na wybranych kontach ujęto stany początkowe i obroty:

Na podstawie powyższych danych:

•określić rodzaj konta

•podać przykładowe operacje po stronie Wn i Ma

•podliczyć na kontach obroty, ustalić salda końcowe oraz określić, czy są one

prawidłowe

Zadanie 4

Spółka „Wiesz co jesz” z o.o. na początek stycznia wykazywała następujące

stany składników bilansowych:

Środki trwałe

45 500 zł

Środki trwałe w budowie

12 000 zł

Kapitał udziałowy

50 000 zł

Materiały

1 300 zł

Rozrachunki z dostawcami(zobowiązania)

2 100 zł

Rozrachunki z odbiorcami(należności)

2 480 zł

Kasa

1 200 zł

Rachunki bankowe

6 800 zł

Finansowy majątek trwały

5 400 zł

Kredyty bankowe długoterminowe

10 000 zł

Kapitał zapasowy

9 500 zł

Zysk netto

3 080 zł

1. zakupiono komputer, za który zapłata

nastąpi w terminie późniejszym

3 300 zł

2. otrzymano wyciąg bankowy informujący o:

a)dokonanej wpłacie należności przez odbiorcę

b)spłacie raty kredytu bankowego

1 480 zł

1 000 zł

3. otrzymano zakupione materiały od dostawcy

(zapłata w terminie późniejszym), materiały

przyjęto do magazynu

1 500 zł

4. przekazano część zysku na kapitał zapasowy

na podstawie uchwały wspólników

2 500 zł

5. przyjęto wybudowany budynek magazynu

12 000 zł

6. zakupiono za gotówkę 3-letnie obligacje

skarbu państwa

600 zł

W styczniu miały miejsce następujące operacje gospodarcze:

Na podstawie powyższych danych:

•sporządzić uproszczony bilans otwarcia

•otworzyć konta i zaksięgować operacje gospodarcze

•zamknąć konta i sporządzić bilans końcowy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

rachunkowość ćwiczenia 25-02-2001, Materiały z zajęć, Rachunkowość

RACHUNKOWOŚĆ2 ĆWICZENIA

Notatki rachunkowość ćwiczenia

ZADANIA POWTORKOWE, Studia, I semestr, Rachunkowość, Rachunkowość, Ćwiczenia

rachuna ćwiczenia, bankowość i finanse - pomoce naukowe

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

Podstawy rachunkowości, PODSTAWY RACHUNKOWOŚCI ĆWICZENIA

rachunkowosc cwiczenia rachunkowosc materialy

Klasyfikacja zadania4, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Klasyfikacja zadania2, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Rachunkowość ćwiczenia 3

Rachunkowość ćwiczenia 2

Rachunkowosc I cwiczena II wyklad

Rachunkowość - ćwiczenia, Rachunkowość

Aktywa i pasywa teoria, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Klasyfikacja zadania3, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr

Klasyfikacja zadania, Uniwersytet Ekonomiczny w Katowicach, Finanse i Rachunkowość, Rok I, Semestr I

więcej podobnych podstron