Wycena stawów rybnych

i zwierząt gospodarskich.

Małgorzata Lusawa

gr.III

Wycena stawów

rybnych.

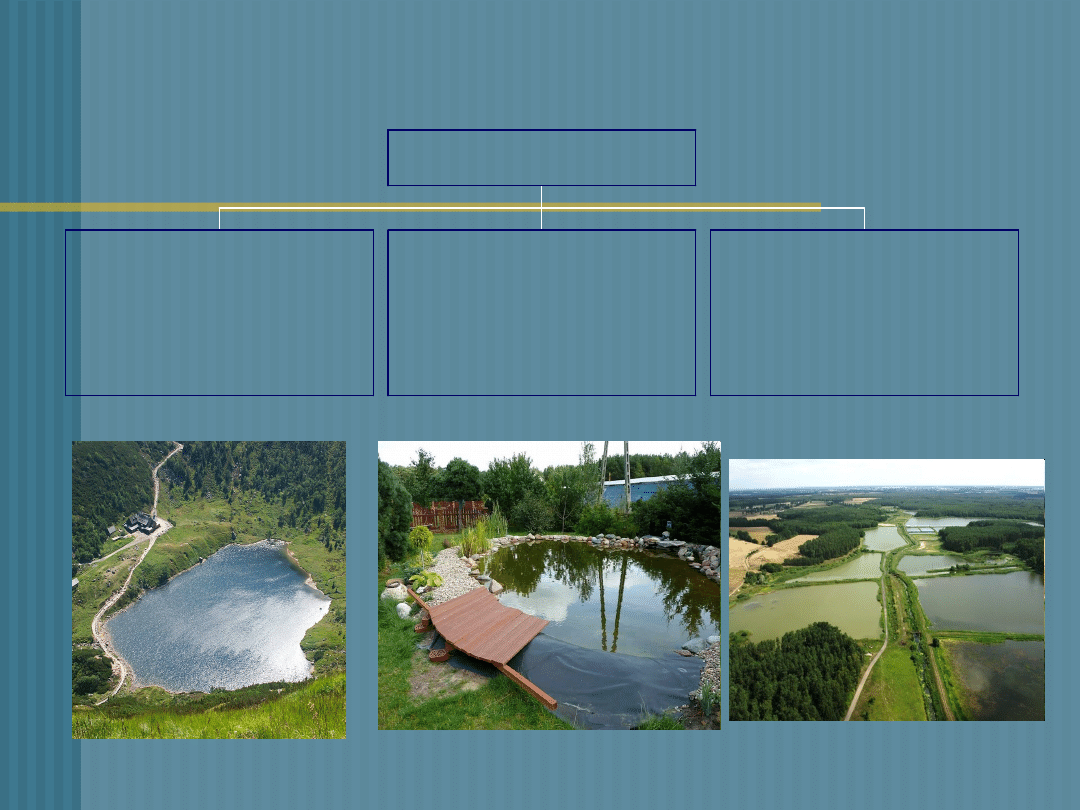

Stawy to śródlądowe zbiorniki

wodne pochodzenia naturalnego

lub antropogenicznego.

N a tu ra ln e

ro z le w is k a w o d y

g ro m a d z ą c e s ię w

z a g łę b ie n ia c h te re n u

S z tu c z n e

z b io rn ik i w o d n e tw o rz o n e

p rz e z s p ię trz e n ie w ó d d o c e ló w

g o s p o d a rc z y c h lu b d e k o ra c y jn y c h

R y b n e

s łu ż ą d o h o d o w li lu b

ty m c z a s o w e g o

p rz e trz y m y w a n ia ry b

S ta w y

Rodzaje stawów

Stawy spełniają również poza rolą

gospodarczą, ważną funkcję w

retencjonowaniu wody, ochronie

przeciwpowodziowej oraz

oczyszczaniu ścieków.

Stawy rybne

„Stawy rybne - sztucznie urządzone

zbiorniki wody przepływowej lub

stojącej, przeznaczone do hodowli,

chowu (produkcji) lub/i

przechowywania ryb słodkowodnych.

Wyposażone są w różnego rodzaju

budowle i urządzenia (groble, jazy,

śluzy, upusty, odprowadzalniki,

doprowadzalniki, mnichy itd.), które

regulują głębokość stawu i przepływ

wody. Niektóre spośród tych urządzeń

umożliwiają spuszczanie wody,

czasami i osuszanie zbiornika w celu

uprawy agrotechnicznej jego dna.”

Jan Bud - Gusaim

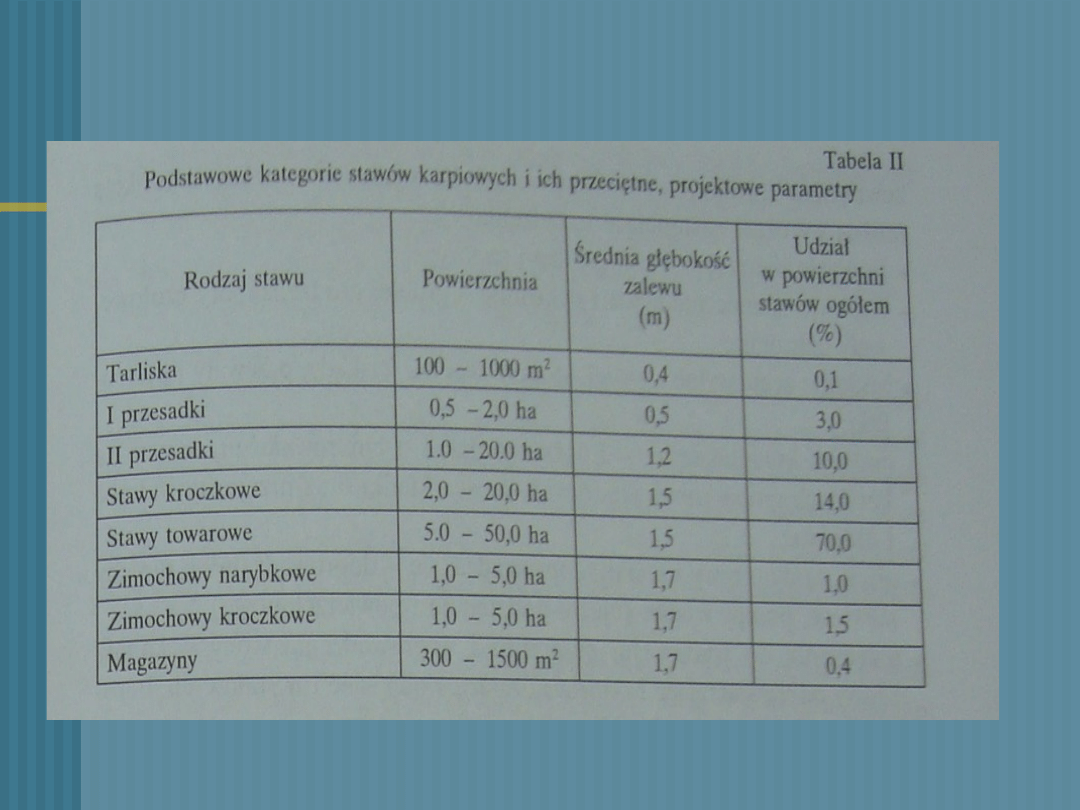

Kategorie stawów rybnych

Ogrzewalniki –

woda przeznaczona na tarliska

podlega ogrzewaniu

Tarliska –

rozród i wylęg

Narybkowe –

chów narybka

Kroczkowe –

tylko dla 3-letniego cyklu produkcyjnego

Towarowe –

produkcja konsumpcyjna

Tarlakowe –

przetrzymywanie tarlaków do czasu

uzyskania dojrzałości

Magazynowe –

przetrzymywanie ryb towarowych w

okresie od odłowu do sprzedania

„

Rodzaj stawu Pstrągowy

(kopany)

Karpiowy

(sypany)

Woda

I klasy

czystości

przepływowa

I (niekiedy II)

klasy czystości

Budowla

betonowa

ziemna

Rodzaje stawów rybnych

Stawy rybne mogą być

przedmiotem wyceny

indywidualnej lub

połączonej z wyceną

wartości nieruchomości,

do której należą.

Na wartość indywidualną

stawów składa się:

wartość wody (zarówno tej w stawie, jak

i zasilającej);

wartość ziemi, na której się one znajdują;

wartość budowli i urządzeń

technicznych, wchodzących w ich skład;

ich zdolność produkcyjna (czyli zdolność

generowania korzyści ekonomicznych ich

właścicielowi);

wartość ryb.

Naturalna zdolność

produkcyjna stawu

wielkość przyrostu ryb w okresie rocznego

chowu, uzyskana z naturalnego pożywienia

wyprodukowanego w stawie

Naturalna zdolność

produkcyjna jest funkcją:

żyzności wody (funkcja żyzności gleb w

podłożu stawu, w bezpośrednim i dalszym

jego otoczeniu oraz gleb i wód zlewni

zasilającej stawy);

nasłonecznienia zbiornika;

czystości wody (jakość wody stojącej oraz

dopływowej);

głębokości stawu;

urządzeń hydrotechnicznych.

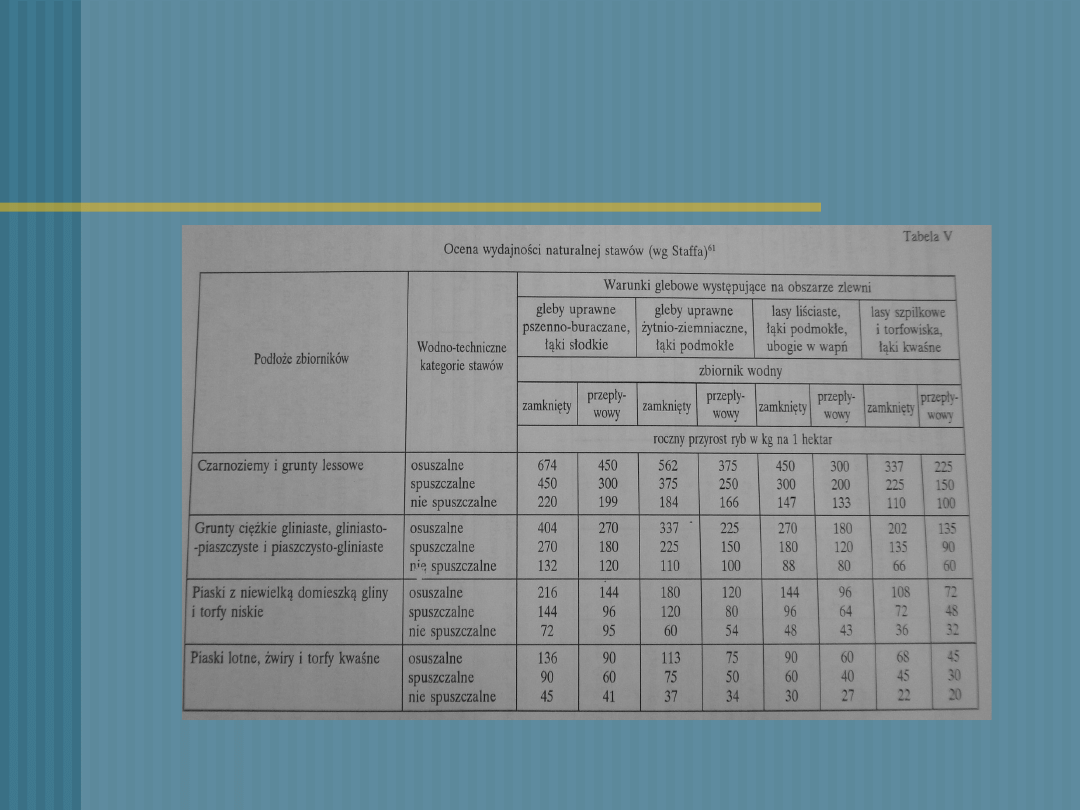

Tabela do określania naturalnej

produktywności stawów

Klasy stawów w zależności

od żyzności gleb:

Klasa I – stawy najbardziej produktywne,

położone na podłożu czarnoziemów lub glin

lessowych;

Klasa II – położone na glinach ciężkich,

piaszczystych lub piaskach gliniastych;

Klasa III – położone na glebach piaszczystych

z domieszką gliny lub na torfach niskich;

Klasa IV –najuboższe stawy, położone na

piaskach lotnych, żwirach lub torfach

kwaśnych.

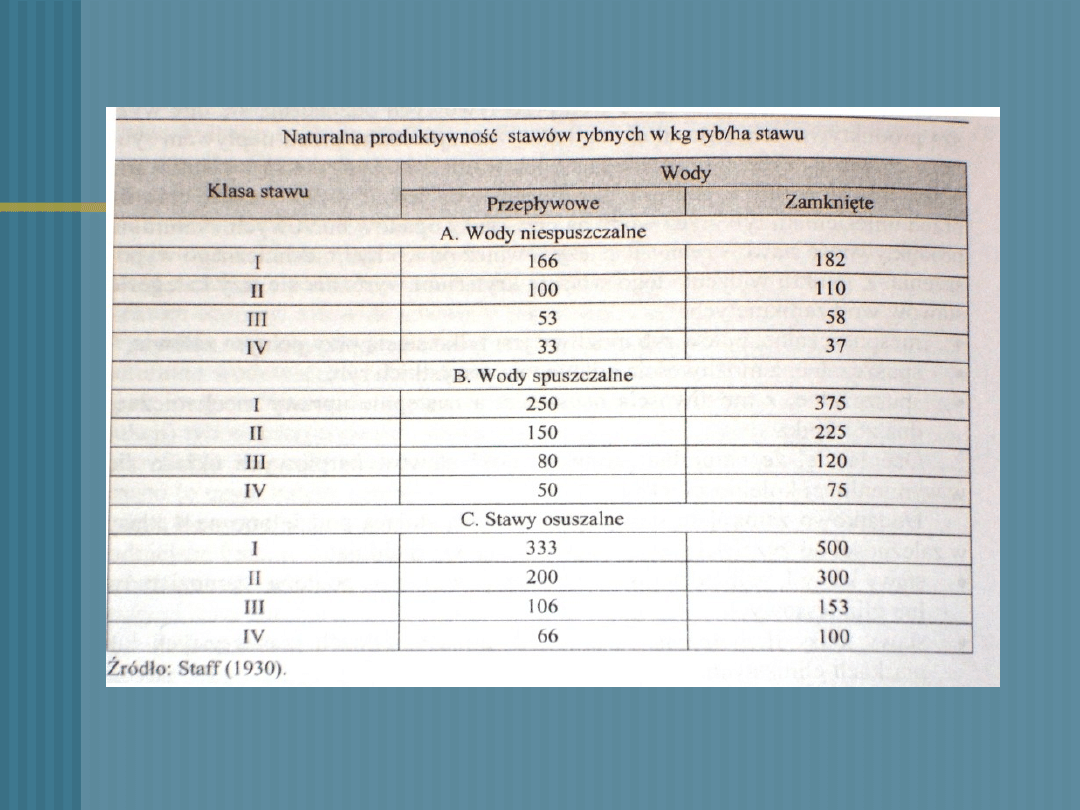

Urządzenia

hydrotechniczne:

regulują poziom wód, ich przemieszczanie i

zamykanie w zbiorniku;

ze względu na wyposażenie zbiornika w

urządzenia hydrotechniczne, można je

podzielić na trzy kategorie:

niespuszczalne,

spuszczalne, z możliwością odłowienia wszystkich ryb,

osuszalne-spuszczalne, z możliwością osuszania, a następnie

uprawy mechanicznej dna zbiornika.

Ocenia się, że naturalna produktywność stawów

karpiowych, wymienionych w powyższej kolejności, ma

się do siebie w następujących proporcjach: 1 : 1,5 : 2.

Wybór

Wybór podejścia, metody i techniki

szacowania

stawów, tak jak w

przypadku innych nieruchomości,

zależy przede wszystkim od:

a) celu i zakresu wyceny oraz stanu

prawnego wycenianego obiektu

b) jego funkcji wyznaczonej w miejscowym

planie zagospodarowania przestrzennego

oraz aktualnego sposobu użytkowania,

c) wyników analizy rynku podobnych

nieruchomości, w tym liczby transakcji,

poziomu cen i czynszów rynkowych.

Wg Standardu V.4:

4.10. Wartość nieruchomości rolnych

wykorzystywanych jako stawy rybne określana

jest:

a) w całości przy zastosowaniu podejścia

porównawczego lub podejścia dochodowego z

uwzględnieniem w szczególności takich cech

jak: lokalizacja, warunki wodne, charakter

produkcji, wyposażenie w budowle i inne

urządzenia.

b) przy zastosowaniu podejścia kosztowego i

określaniu wartości odtworzeniowej

nieruchomości jako sumy wartości rynkowej

gruntu i wartość odtworzeniowej budowli i

innych urządzeń.

Wartość rynkowa obiektów stawowych:

podejście porównawcze

(wycena stawu

połączona z wyceną nieruchomości):

metoda porównywania parami,

metoda korygowania ceny średniej;

podejście dochodowe:

metoda inwestycyjna,

metoda zysków.

Wartość odtworzeniowa stawów:

podejście kosztowe:

metoda kosztów odtworzenia,

metoda kosztów zastąpienia.

(podejście mieszane (alternatywnie)-

metoda wskaźników szacunkowych

gruntów – w warunkach braku danych rynkowych dla wszystkich gruntów

pod wodami

Metody wyceny stawów:

Podejście porównawcze

stosuje się sporadycznie

(transakcje tego typu pojawiają się

na lokalnym rynku rzadko, trudno

znależć obiekty podobne na rynku)

podstawą do szacowania jest

naturalna produktywność

wykorzystuje się metodę punktową

Metoda punktowa Wojdy:

metoda pomocnicza oceny potencjału

produkcyjnego stawu;

polega na określeniu wartości użytkowej

poszczególnych cech podstawowych

stawu przez nadanie punktów.

Cecha podstawowa

Waga (%)

max liczba pkt

Warunki wodne i parametry

hydrotechniczne stawów

30

Zdolność produkcyjna

30

Stan techniczny obiektu

25

Położenie i organizacja przestrzenna

15

Razem

100

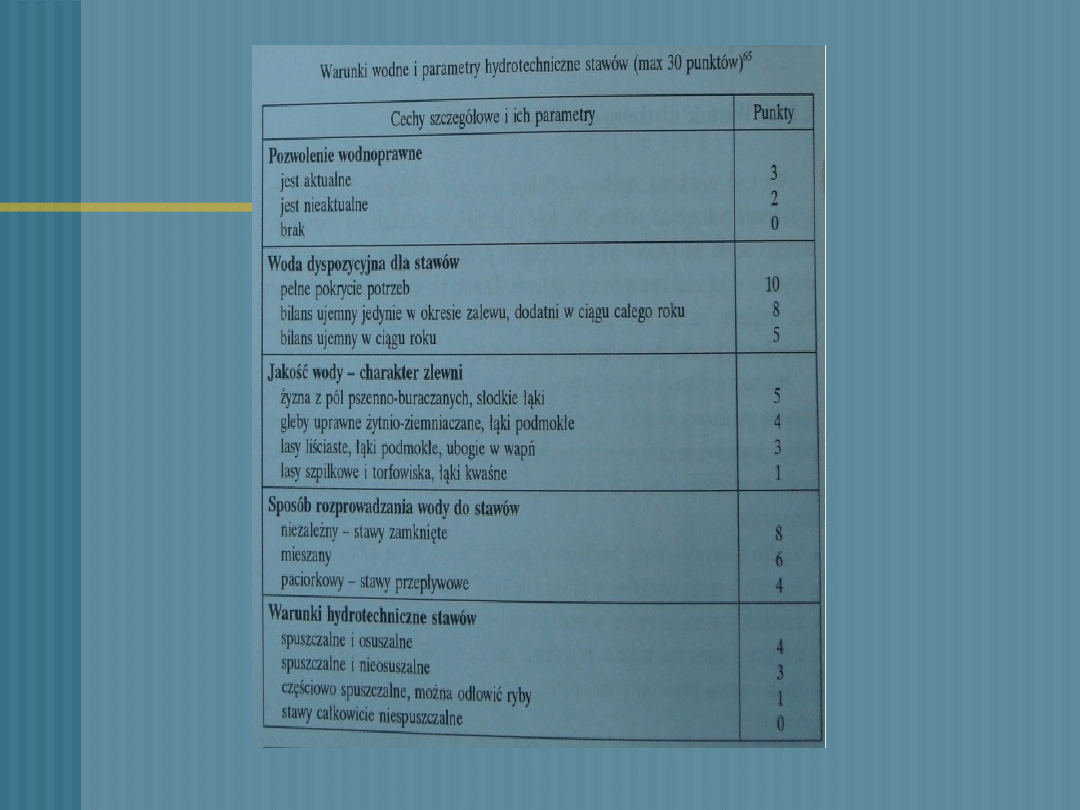

I. Warunki wodne i

parametry

hydrotechniczne stawów:

pozwolenie wodno-prawne 3

ilość dyspozycyjnej wody 10

jakość wody- charakter zlewni 5

sposób rozprowadzania wody 8

warunki hydrotechniczne 4

Razem (max. ilość punktów)

30

II. Zdolność produkcyjna

stawów:

intensywność użytkowania

rybackiego 20

wydajność naturalna stawów

10

Razem (max. ilość punktów)

30

III. Stan techniczny:

podział na kategorie stawów 3

głębokość stawów

3

stan łowiska i rowów 4

jakość grobli

5

warunki odłowu ryb 2

stan budowli hydrotechnicznych 6

stan doprowadzalników i odprowadzalników 2

Razem (max. ilość punktów) 25

IV. Położenie i

organizacja

przestrzenna:

położenie i dojazd 3

zaplecze magazynowe 2

wielkość obiektu

5

zaplecze rybackie 2

inne działy produkcji 3

Razem 15

Kategorie nieruchomości

stawowych:

90-100 – bardzo dobra

75-90 – dobra

54-75 – średnia

29-54 – słaba

<29 – zła

przy wycenie obiektów stawowych zasadniczym

problemem staje się prawidłowe oszacowanie

potencjału produkcyjnego obiektu stawowego.

Wynika to z tego, że użyteczność obiektów

stawowych sprowadza się głównie do celów

produkcyjnych, zatem o wartości rynkowej i cenie

takiego mienia decydować powinien potencjał

produkcyjny, który kształtuje możliwość

prowadzenia na nieruchomości prawidłowej

gospodarki rybackiej.

Wartość rynkowa i cena omawianego typu

nieruchomości jest w dużej mierze funkcją wartości

użytkowej.

Metoda dochodowa:

wycena przeprowadzana na podstawie

dotychczasowej produktywności

stawu;

jeśli brak jest możliwości oszacowania

wartości korzyści ekonomicznych z

poprzednich okresów, rzeczoznawca,

opierając się na ocenie walorów

„techniczno-przyrodniczych” stawu,

stara się ustalić prawdopodobny zysk

możliwy do uzyskania.

Procedura ustalania rocznego

dochodu dla obiektu

stawowego:

1. Ustalenie całkowitych wpływów z produkcji ryb

2. Ustalenie kosztów zakupu narybku, paszy,

nawozów, itp.

3. Określenie dochodu brutto przez odjęcie

kosztów zakupu od całkowitych wpływów (1-2)

4. Określenie wydatków bieżących takich jak

remonty, wydatki osobowe, koszty eksploatacji

maszyn, i inne koszty związane z produkcja ryb

5. Określenie dochodu netto przez odjęcie

wydatków operacyjnych od dochodu brutto (3-4)

Określenie dochodu

kalkulowanego:

n

i

i

K

P

D

1

D – dochód

P – wartość pozyskanej produkcji

K – poniesione koszty (np. na paszę, narybek,

materiały, amortyzację, robociznę, podatki i inne)

Przy stałym zysku: W zależności od liczby

lat dalszego funkcjonowania wycenianego

obiektu, czyli liczby lat uzyskiwania

korzyści, wartość bieżącą (W

b

)

przedmiotowego obiektu oszacujemy w

sposób:

p

D

W

p

p

D

W

b

n

b

01

,

0

lub

]

)

01

,

0

1

(

1

1

[

01

,

0

W

b

– wartość bieżąca obiektu

D – dochód z nieruchomości

p – stopa dyskonta

Przy zmiennym zysku: Metoda

aktualizacji przyszłych dochodów

RV

p

D

p

D

p

D

W

n

n

b

)

01

,

0

1

(

...

)

01

,

0

1

(

001

,

0

1

2

2

1

D

i

– zyski w kolejnych latach realizacji projektu

P – stopa dyskonta

RV – wartość rezydualna, która pozostanie na

koniec okresu n przyjętego do oszacowania

Najczęściej stosowane są

metody:

Staffa

Popowskiego i Zakaszewskiego

W metodzie bonitacyjnej wydajność

naturalna stawów warunkowana jest

jakością gleby dna stawowego, rodzajem

użytków gruntowych, występujących na

obszarze zlewni stawów, powstałych w

wyniku zastosowania odpowiednich

rozwiązań hydrotechnicznych.

Metoda Staffa

Uwzględnia się w niej:

1.

Jakość gleby dna stawowego

(wydajność naturalna kompleksu

stawowego)

2.

Charakter terenu zlewni

3.

Cechy stawów wynikające z rozwiązań

hydrotechnicznych (wydajność

naturalna kompleksu stawowego)

Ze względu na zastosowane

rozwiązania hydrotechniczne stawy

dzielą się na:

Stawy zamknięte- w okresie wegetacyjnym nie występuje

przepływ wody.

Stawy przepływowe- istnieje przepływ wody.

Stawy paciorkowe- zasilane wodą z innych stawów.

Stawy niespuszczalne- woda nie może być całkowicie

spuszczona

Stawy spuszczalne- woda może być całkowicie spuszczana,

brak jest jednak możliwości osuszenia dna stawowego

Stawy osuszalne- stawy spuszczalne w których istnieje

możliwość osuszenia dna stawowego i ewentualnego

użytkowania rolniczego

Metoda Staffa zalecana jest do

stosowania w ocenie stawów

stosunkowo nowych,

zlokalizowanych na terenach

bardziej dogodnych do prowadzenia

produkcji rybackiej.

Metoda Popowskiego i

Zakaszewskiego

Technika odczytywania wydajności

naturalnej wymaga posługiwania się

dwiema tabelami:

oceny punktowej, w której poddawana

jest jakość gleby dna stawowego

charakter zlewni

oceny wpływu jej cech wynikających z

zastosowanych rozwiązań

hydrotechnicznych.

wzór

wartość pkt. * jednostkowa

wydajność naturalna

(kg/ha)= wydajność

naturalna danego stawu

Metodą Popowskiego i

Zakaszewskiego szacuje się z

reguły wydajność naturalną stawów

tradycyjnych, wyeksploatowanych i

położonych w niekorzystnych

warunkach wodnych i

klimatycznych.

Podejście kosztowe

Standard V.4. dopuszcza stosowanie

metody:

gdy wycena stanowi element kalkulacji

przy podejmowaniu decyzji

inwestycyjnych

przy wycenie stawów nie nadających się

do produkcji ryb

przy określaniu szkody zaistniałej na

nieruchomości

Wartość odtworzeniowa:

Wartość odtworzeniowa obiektu stawowego

= wartość gruntu + koszty wzniesienia

budowli i innych urządzeń uwzględniając

stopień ich zużycia.

Wartość techniczna początkowa – liczona

wg norm Katalogów Nakładów Rzeczowych,

powiększona o koszty ogólne (zakup

materiałów,koszt budowy) oraz korygowana o

stopień zużycia daje nam wartość techniczną

bieżącą (właściwą wartość odtworzeniową)

Wycena zwierząt

gospodarskich.

Zwierzęta gospodarskie

zwierzęta chowane w gospodarstwie

rolnym w celu uzyskania produkcji

towarowej lub siły pociągowej.

Wykorzystywane są również jako

materiał reprodukcyjny.

Są to m.in. konie, świnie, bydło, owce,

osły, muły, drób.

Wycena inwentarza żywego powinna być

poprzedzona dokładną inwentaryzacją.

Oddzielnie dla każdego gatunku zwierząt

należy określić:

liczebność poszczególnych grup

wydzielonych wg wieku, płci lub kierunku

użytkowania (np.krowy, opasy, cielęta,

jałówki do pół roku, jałówki do 1 roku, itd.)

dokładną masę zwierząt w danej grupie.

Przy wycenie inwentarza żywego przyjmuje

się ceny oferowane w dniu dokonania

inwentaryzacji, płacone przez główne firmy

zajmujące się skupem określonych

gatunków lub grup zwierząt (np. zakłady

mięsne, przedsiębiorstwo obrotu

zwierzętami hodowlanymi). Można też

przyjąć ceny uzyskiwane przez rolników w

transakcjach wolnorynkowych, ogłaszane

cyklicznie przez GUS lub IERiGŻ w

biuletynach informacyjnych

Obrót rynkowy dotyczy:

•Młodych sztuk zakwalifikowanych do

chowu gospodarczego lub do hodowli

•Zwierząt rzeźnych, których proces tuczu

dobiegł końca

•Zwierząt wybrakowanych z użytkowania

przeżyciowego

•Osobników, których cykl produkcyjny

dobiegł końca

•Dorosłych osobników ogólnoużytkowych-

rzadko

• Dorosłych osobników hodowlanych –

rzadko na rynku

Nośniki wartości

zwierzęcia:

wartość niematerialna

(predyspozycje zwierzęcia do

danego sposobu użytkowania);

Wartość materialna – występujące

walory somatyczne.

Narastanie wartości zawartej w walorach

niematerialnych oraz wartości somatycznych

zwierzęcia w okresie jego tuczu

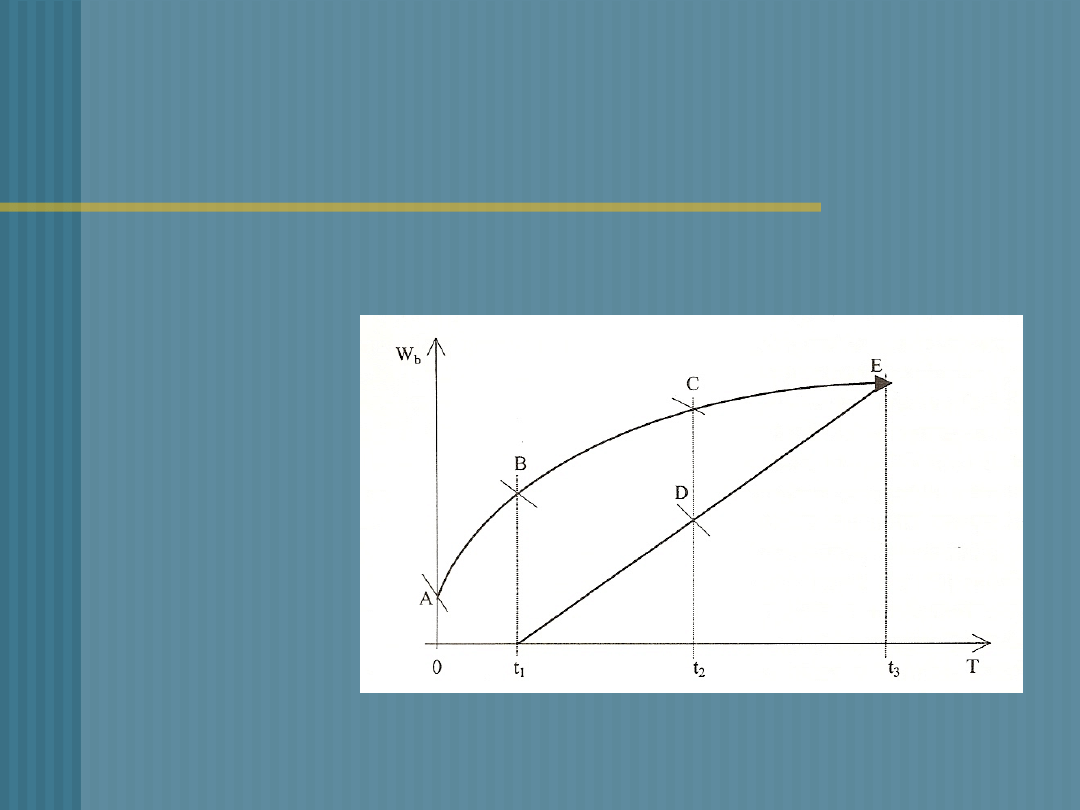

I okres życia =

wartość

niematerialna

(Wb=0A)

t1 pojawia się

wartość

somatyczna

t1D do t3 wartość

somatyczna

t3 wartości

niematerialne

zanikają zupełnie -

pełna dojrzałość

gospodarcza,

zakończenie tuczu

Narastanie wartości zawartej w walorach

niematerialnych i somatycznych zwierzęcia

użytkowanego przeżyciowo

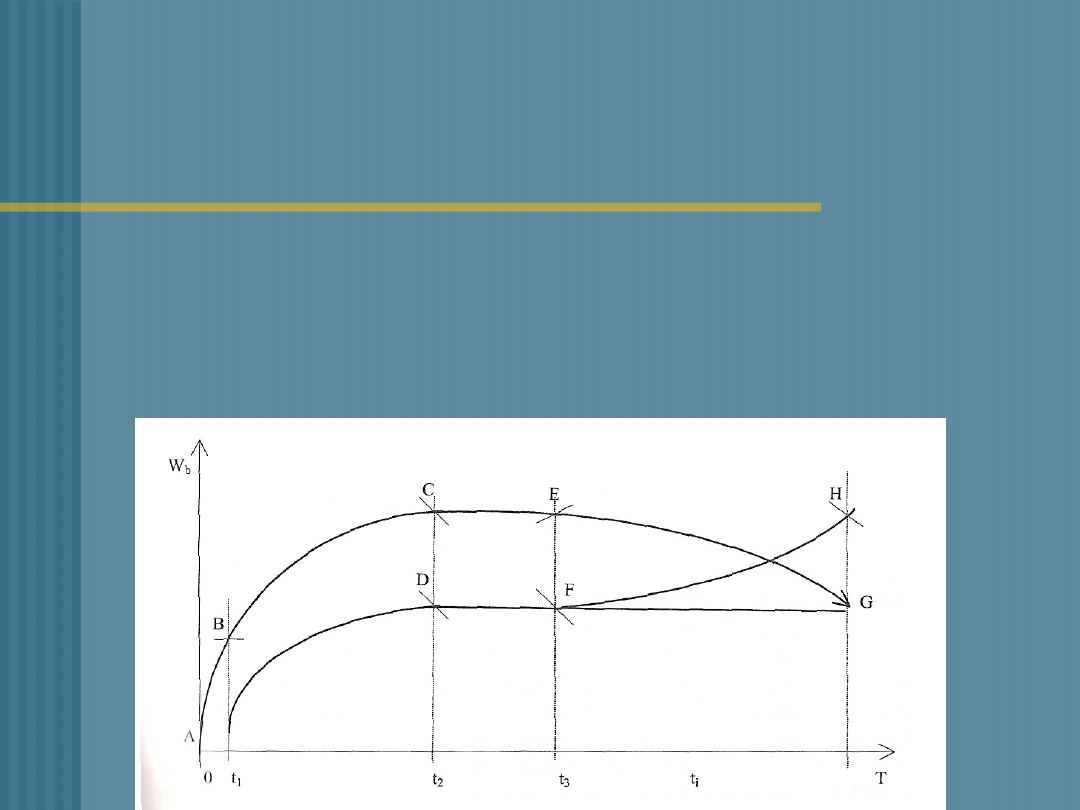

I okres życia = wartość niematerialna (Wb=0A)

t1 pojawia się wart. somatyczna

w t3 wart. są maksymalne,Wb = t3F+FE, w t3 dokonuje się oceny

użytkowej

t3F wartości somatyczne nie ulegają zmianie, mają te same

rozmiary (TG)

3

3

t

T

t

t

a

i

i

2

3

2

3

)

(

)

(

t

T

t

t

a

i

i

(narastająco)

w okresie od t3 doT wartości niematerialne ulegają

całkowitemu zanikowi ( punkt G), są one

przenoszone na produkty pochodzące od zwierzęcia

- odpisujemy to w postaci amortyzacji (FH)

lub

Amortyzacja wartości niematerialnych

zwierzęcia:

A

i

=EFa

i

Wartość zwierzęcia:

W

b

= t

3

F + FE – FEa

i

– K = t

3

F + FE(1-a

i

) – K

K – ewentualne koszty wyceny powiększone

o ewentualne nieponiesione koszty obrotu;

t

3

F – wartość rzeźna (likwidacyjna)

Wyróżnia się dwie szkoły

wyceny:

Wg Łaguny: przy wycenie bierze się

tylko wartość somatyczną, pomijając

wartość niematerialną

Wg Bud-Gusaim: należy brać pod

uwagę obydwie wartości

Z wyceną wartości materialnych i

niematerialnych nie ma problemu

gdy dotyczy to zwierząt, których

naturalny cykl przebywania w

gospodarstwie dobiegł końca,

zwierzęta wybrakowane z

użytkowania ogólnogospodarczego

lub zarodowego, zwierzęta, których

tucz został zakończony (nie

posiadają one wartości

niematerialnych) .

Wykorzystuje się w takich przypadkach

cenę możliwą do uzyskania na rynku żywca

zwierząt tego samego wieku, płci, gatunku,

typu użytkowego i klasy rzeźnej (cena 1kg).

W= ciężar (zwierzęcia lub grupy zwierząt) *

cena rynkowa żywca- koszty handlowe

„koszty handlowe”, czyli koszty związane z

przygotowaniem zwierząt do sprzedaży,

koszt ich dostarczenia do punktu skupu,

itp. W niektórych przypadkach koszty te

mogą nie występować

Częściej jednak występują w stadzie

zwierzęta, których cykl produkcyjny nie

dobiegł końca. Zwierzęta te rzadko są

przedmiotem obrotu rynkowego, nie

można więc szacować ich wartości wg cen

rynkowych.

Na wartość zwierząt o nieskończonym

cyklu produkcyjnym składają się w

różnych stosunkach wartości

niematerialne i somatyczne.

Zwierzęta użytkowe

Utrzymywane są dla pozyskiwania produktów

zwierzęcych, np. wełny, jaj, mleka.

Wycena zwierząt użytkowych zależy głównie

od przydatności produkcyjnej i rozpłodowej.

Przydatność zależy natomiast od wieku, stanu

zdrowotnego i kondycji. Dodatkowo wartość

użytkowa np. krowy zależy od fazy laktacji.

Przy wycenie zwraca się uwagę na notowania

Agencji Rynku Rolnego, Głównego Urząd

Statystycznego czy Instytutu Ekonomiki

Rolnictwa i Gospodarki Żywnościowej.

Wycena zwierząt użytkowych:

Wartość niematerialną zwierzęcia

oszacujemy z różnicy przeciętnych cen

rynkowych na tego typu zwierzęta i

wartości rynkowej ich żywca.

W

K

C

M

W

n

i

c

zw

)

(

Wzw – wartość zwierząt (lub ich grup hodowlanych) użytkowych

M

c

– masa C

i

– cena K

h

– koszty handlowe (jeżeli występują)

W – współczynnik

wynikający z porównania cen zwierząt użytkowych rzeźnych

W przypadku trzody chlewnej ceny

zwierząt użytkowych są na ogół

zbliżone do cen uzyskiwanych za

zwierzęta rzeźne - stąd u tego

gatunku można nie wydzielać

zwierząt hodowlanych użytkowych,

a całe stado wycenić jako materiał

rzeźny.

Do zwierząt użytkowych zalicza się tylko sztuki zdrowe i

młode, czyli warunkujące jeszcze kilkuletnie ich

użytkowanie produkcyjne.

Według wartości rzeźnej należy wyceniać:

zwierzęta stare, np. krowy powyżej 8 lat, klacze powyżej

14 lat,

zwierzęta ze schorzeniami wykluczającymi ich

użytkowanie przyżyciowe (np. bruceloza, gruźlica,

leukemia), ale nie dyskwalifikującymi całkowicie ich

przydatności rzeźnej.

Nie przedstawiają wartości zwierzęta chore na takie

choroby, jak: pryszczyca, choroba „szalonych krów”.

Zwierzęta hodowlane

Występują w gospodarstwach

specjalizujących się w hodowli zarodowej.

Obejmują bardziej wartościowe sztuki stada

podstawowego utrzymane dla pozyskania

potomstwa o wysokiej wartości użytkowej.

Wycenę takich zwierząt należy prowadzić w

oparciu o dokonaną przez fachowców ocenę

zootechniczną, wykorzystując do tego

dokumentację hodowlaną znajdującą się w

gospodarstwie.

Wycena zwierząt hodowlanych

zarodowych:

1.należy oszacować przydatność hodowlaną zwierzęcia:

walory szacowane zwykle w bonitacyjnych

punktach hodowlanych

wartość walorów hodowlanych (niematerialnych)

liczba punktów bonitacyjnych* cena w zł za 1

punkt

FE=Pb*Cb

2. szacujemy wartość walorów somatycznych

zwierzęcia:

t

3

F = W

g

C

r

W

g

– masa ciała

C

r

– cena rynkowa 1kg żywca rzeźnego tej samej klasy

3. Można oszacować całkowitą wartość

zwierzęcia, dodając wartość walorów

somatycznych i niematerialnych

W= W walor. som. + W walor. nimater.

W

bi

= [W

g

C

r

+ P

b

C

b

(1-a

1

)](1+/-E) – K

E – współczynnik eksperta, za którego pomocą można lub/i

należy skorygować w „dół” /w „górę” oszacowany w ten

sposób wynik.

Osobniki szczególnie cenne powinny być wyceniane

indywidualnie wg cen uzyskiwanych na aukcjach.

Wartość

zwierząt

hodowlanych

>

Wartość zwierząt

ogólnoużytkowych

>

Wartość zwierząt

wybrakowanych

lub rzeźnych po

zakończeniu

tuczu

Przy czym ceny, uzyskiwane

za zwierzęta użytkowe są przeciętnie

ok. 30% wyższe od cen uzyskiwanych

za zwierzęta rzeźne.

Metody wyceny zwierząt:

Kosztowa metoda wyceny:

na podstawie kosztów włożonych w wychów zwierząt;

praktycznie niestosowana, ponieważ wymogiem jest

prowadzenie w gospodarstwie podwójnej księgowości.

Metoda porównawcza

na podstawie cen rynkowych nabycia lub sprzedaży

zwierząt;

Najlepsza metoda przy szacowaniu wartości zwierząt,

których cykl przebywania w gospodarstwie dobiegł

końca.

Bibliografia:

„Taksacja rolnicza”, J. Bud – Gusaim, wyd.

SGGW, Warszawa 2005

Standard zawodowy rzeczoznawców

majątkowych, Standard V.4.

„Wycena wód i gruntów pod wodami”,

Konrad Turkowski

„Zarys metod wyceny wybranych

nieruchomości rolnych” J. Bud – Gusaim,

wyd. SGGW, Warszawa 1995

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

Wyszukiwarka

Podobne podstrony:

Wycena stawów i zwierząt gospodarskich gr 1

wycena stawów i zwierząt gr 1

14 Charakteryzowanie gatunków zwierząt gospodarskich

wycena testy (2), Geodezja, Gospodarka nieruchomosciami, Testy II

Rozród wykład 1, Weterynaria Warszawa SGGW, Rozród zwierząt gospodarskich

chow zwierzat gospodarskich i towarzyszacych wyklady sem III

zoonozy 4, WROCŁAW, IV ROK, Choroby zwierząt gospodarskich

ćw.4 - interna od dr Radwińskiej, weterynaria, Choroby wewnętrzne zwierząt gospodarskich

procedury diagnostyczne w dermatologii zwierzat gospodarskich

PYTANIA EGZAMINACYJNE Z PRZEDMIOTU CHOROBY WEWNĘTRZNE ZWIERZĄT GOSPODARSKICH

poloznictwo tabelaxxxxx, Weterynaria, ROK V, Choroby zwierząt gospodarskiech, Rozród

Zwierzęta w gospodarstwie

Wycena wybranych elementow gospodarowania czasem, WYCENA WYBRANYCH ELEMENTÓW GOSPODAROWANIA CZASEM

14 Pasze w żywieniu zwierząt w gospodarstwach ekologicznych

Egzamin z przedmiotu Choroby Zwierzat Gospodarskich, Studia, IV ROK, Bydło, Zakaźne, Egzamin z Zakaz

2 Zasady żywienia zwierząt w gospodarstwach ekologicznych

Zwierzęta gospodarskie i ich domy

więcej podobnych podstron