Ubezpieczenia

Ubezpieczenia

dr Teresa Bednarczyk

dr Teresa Bednarczyk

20 h wykładu

20 h wykładu

Egzamin w formie testu

Egzamin w formie testu

Literatura podstawowa

Literatura podstawowa

Ubezpieczenia. Podręcznik akademicki

Ubezpieczenia. Podręcznik akademicki

,

,

red. J. Handschke, J. Monkiewicz,

red. J. Handschke, J. Monkiewicz,

Poltext 2010

Poltext 2010

Wy 1.

Wy 1.

Wprowadzenie do teorii

Wprowadzenie do teorii

ubezpieczeń

ubezpieczeń

Nauka o ubezpieczeniach w

Nauka o ubezpieczeniach w

systemie nauk

systemie nauk

Ekonomia

Ubezpieczenia

Finanse

Ekonomia jako nauka

Ekonomia jako nauka

bada procesy w sferze realnej gospodarki, które

bada procesy w sferze realnej gospodarki, które

obejmują proces produkcji dóbr i usług, ich

obejmują proces produkcji dóbr i usług, ich

wymianę w obrocie krajowym i zagranicznym

wymianę w obrocie krajowym i zagranicznym

oraz konsumpcję.

oraz konsumpcję.

W sferze realne gospodarki następuje ruch

W sferze realne gospodarki następuje ruch

towarów, usług i majątku rzeczowego poprzez

towarów, usług i majątku rzeczowego poprzez

zmianę ich właścicieli.

zmianę ich właścicieli.

Główne podmioty sfery realnej to

Główne podmioty sfery realnej to

przedsiębiorstwa oraz gospodarstwa domowe,

przedsiębiorstwa oraz gospodarstwa domowe,

zwane także sektorem niefinansowym.

zwane także sektorem niefinansowym.

Nauka o finansach

Nauka o finansach

bada procesy zachodzące w sferze

bada procesy zachodzące w sferze

finansowej gospodarki, czyli kreowanie

finansowej gospodarki, czyli kreowanie

oraz ruch strumieni pieniężnych między

oraz ruch strumieni pieniężnych między

różnymi jednostkami gospodarującymi:

różnymi jednostkami gospodarującymi:

•

na tle obrotu towarowego,

na tle obrotu towarowego,

•

na tle regulowania roszczeń finansowych

na tle regulowania roszczeń finansowych

•

w celach spekulacyjnych (finanse

w celach spekulacyjnych (finanse

autonomiczne względem sfery realnej).

autonomiczne względem sfery realnej).

•

na tle obrotu ryzykiem

na tle obrotu ryzykiem

Ubezpieczenia w aspekcie

Ubezpieczenia w aspekcie

finansowym

finansowym

Są to przepływy pieniężne na tle

Są to przepływy pieniężne na tle

ochrony ubezpieczeniowej (obrotu

ochrony ubezpieczeniowej (obrotu

ryzykiem ubezpieczeniowym*), ujęte

ryzykiem ubezpieczeniowym*), ujęte

w odpowiednie formy organizacyjne.

w odpowiednie formy organizacyjne.

Są jednym z elementów szeroko

Są jednym z elementów szeroko

rozumianego systemu finansowego.

rozumianego systemu finansowego.

Termin ryzyko pochodzi

Termin ryzyko pochodzi

najprawdopodobniej

najprawdopodobniej

od staro-greckiego słowa

od staro-greckiego słowa

riza

riza

–

–

tzn.

tzn.

podwodn

podwodn

a

a

skał

skał

a

a

, raf

, raf

a

a

, co sugeruje zarówno

, co sugeruje zarówno

nieprzewidywalność jak i ogromną wartość

nieprzewidywalność jak i ogromną wartość

narażenia na straty.

narażenia na straty.

Potocznie – ryzyko utożsamiane jest z

Potocznie – ryzyko utożsamiane jest z

niebezpieczeństwem

niebezpieczeństwem

, zagrożeniem czegoś,

, zagrożeniem czegoś,

czego zagrożony podmiot nie może do końca

czego zagrożony podmiot nie może do końca

przewidzieć i nie może temu w pełni zapobiec.

przewidzieć i nie może temu w pełni zapobiec.

Zagrożenia te dotyczyć mogą osób jak i ich

Zagrożenia te dotyczyć mogą osób jak i ich

majątku

majątku

Różne d

Różne d

efinicje ryzyka

efinicje ryzyka

1.

1.

Ryzyko jest to stan niepewności, niosący

Ryzyko jest to stan niepewności, niosący

możliwość poniesienia straty.

możliwość poniesienia straty.

2.

2.

Statystycy i matematycy postrzegają ryzyko

Statystycy i matematycy postrzegają ryzyko

jako obiektywne

jako obiektywne

prawdopodobieństwo

prawdopodobieństwo

wystąpienia zjawiska przynoszącego stratę

wystąpienia zjawiska przynoszącego stratę

lub prawdopodobieństwo niekorzystnej

lub prawdopodobieństwo niekorzystnej

różnicy między planem (założeniem) a jego

różnicy między planem (założeniem) a jego

realizacją (faktycznego rezultatu).

realizacją (faktycznego rezultatu).

3.

3.

Ryzyko to prawdopodobieństwo wystąpienia

Ryzyko to prawdopodobieństwo wystąpienia

zdarzenia oraz jego finansowych skutków

zdarzenia oraz jego finansowych skutków

R=p x S

R=p x S

Ryzyko ubezpieczeniowe

Ryzyko ubezpieczeniowe

ma cechy ryzyka czystego

ma cechy ryzyka czystego

Ryzyko czyste (w odróżnieniu od ryzyka

Ryzyko czyste (w odróżnieniu od ryzyka

spekulacyjnego) występuje wtedy, kiedy istnieje

spekulacyjnego) występuje wtedy, kiedy istnieje

tylko niebezpieczeństwo wystąpienia straty bez

tylko niebezpieczeństwo wystąpienia straty bez

jakiejkolwiek szansy na wygraną.

jakiejkolwiek szansy na wygraną.

Niezrealizowanie się ryzyka czystego nie daje

Niezrealizowanie się ryzyka czystego nie daje

żadnych korzyści majątkowych.

żadnych korzyści majątkowych.

Ryzyko czyste zagraża głównie kapitałowi

Ryzyko czyste zagraża głównie kapitałowi

rzeczowemu (już posiadanemu), gdyż niesie

rzeczowemu (już posiadanemu), gdyż niesie

zawsze uszczerbek majątkowy lub zwiększone

zawsze uszczerbek majątkowy lub zwiększone

potrzeby finansowe człowieka.

potrzeby finansowe człowieka.

Przykładami ryzyka czystego są niebezpieczeństwa

Przykładami ryzyka czystego są niebezpieczeństwa

prowadzące do realizacji takich zagrożeń jak:

prowadzące do realizacji takich zagrożeń jak:

pożar, kradzież, kraksa drogowa itp.

pożar, kradzież, kraksa drogowa itp.

Ryzyko ubezpieczeniowe zwane

Ryzyko ubezpieczeniowe zwane

jest też niesystematycznym

jest też niesystematycznym

(nierynkowym)

(nierynkowym)

Ryzyko ubezpieczeniowe to część ryzyka

Ryzyko ubezpieczeniowe to część ryzyka

czystego, dla którego częstość zdarzeń

czystego, dla którego częstość zdarzeń

oraz

oraz

średnia szkodowość są wysoce

średnia szkodowość są wysoce

przewidywalne,

przewidywalne,

ma

ma

następujące atrybuty:

następujące atrybuty:

•

możliwość pojawienia się straty lub szkody,

możliwość pojawienia się straty lub szkody,

•

nadzwyczajność (losowość – żadna ze stron

nadzwyczajność (losowość – żadna ze stron

nie może mieć na nie wpływu),

nie może mieć na nie wpływu),

•

mierzalność strat w pieniądzu a niepewność

mierzalność strat w pieniądzu a niepewność

mierzona prawdopodobieństwem

mierzona prawdopodobieństwem

statystycznym

statystycznym

Przeciwieństwem ryzyka

Przeciwieństwem ryzyka

czystego jest ryzyko

czystego jest ryzyko

spekulacyjne

spekulacyjne

W

W

ystępuje

ystępuje

ono

ono

wówczas, gdy istnieje

wówczas, gdy istnieje

niebezpieczeństwo straty i jednocześnie

niebezpieczeństwo straty i jednocześnie

szansa na wygraną (ponadprzeciętne

szansa na wygraną (ponadprzeciętne

korzyści).

korzyści).

Ryzyko

Ryzyko

spekulacyjne

spekulacyjne

niesie ze sobą 3

niesie ze sobą 3

możliwości:

możliwości:

•

stratę,

stratę,

•

zysk

zysk

•

brak straty lub zysku.

brak straty lub zysku.

Przykładem

Przykładem

ryzyka

ryzyka

spekulacyjnego jest

spekulacyjnego jest

ryzyko

ryzyko

inwestycyjne

inwestycyjne

Inwestor kupuje kapitał aby go pomnożyć, a

Inwestor kupuje kapitał aby go pomnożyć, a

niejako przy okazji kupuje też ryzyko.

niejako przy okazji kupuje też ryzyko.

Kiedy

Kiedy

ryzyko

ryzyko

się

się

urzeczywistni - to

urzeczywistni - to

negatywnie

negatywnie

wpłynie na osiągnięcie zakładanych przez

wpłynie na osiągnięcie zakładanych przez

niego celów

niego celów

. Inwestor

. Inwestor

poniesie stratę.

poniesie stratę.

Kiedy

Kiedy

ryzyko się

ryzyko się

nie

nie

urzeczywistni

urzeczywistni

–

–

inwestor

inwestor

osiągnie ponad przeciętny zysk.

osiągnie ponad przeciętny zysk.

Im większej stopy zwrotu oczekuje inwestor

Im większej stopy zwrotu oczekuje inwestor

tym większe ryzyko ponosi.

tym większe ryzyko ponosi.

Do ubezpieczenia nie nadaje

Do ubezpieczenia nie nadaje

się ryzyko systemowe

się ryzyko systemowe

Ryzyko systemowe – jest to niebezpieczeństwo

Ryzyko systemowe – jest to niebezpieczeństwo

wystąpienia pojedynczego szoku, który

wystąpienia pojedynczego szoku, który

uruchamia negatywny efekt domina w całym

uruchamia negatywny efekt domina w całym

sektorze finansowym lub w znacznej jego

sektorze finansowym lub w znacznej jego

części a także w sferze gospodarki realnej.

części a także w sferze gospodarki realnej.

W skrajnym przypadku ryzyko systemowe może

W skrajnym przypadku ryzyko systemowe może

doprowadzić do upadku systemu finansowego

doprowadzić do upadku systemu finansowego

i zawieszenie wykonywania jego funkcji:

i zawieszenie wykonywania jego funkcji:

płatniczej, monetarnej i płynnościowej.

płatniczej, monetarnej i płynnościowej.

System finansowy

System finansowy

•

publiczny

publiczny

•

rynkowy

rynkowy

System (finanse) publiczne

System (finanse) publiczne

obejmują

obejmują

•

finanse budżetu centralnego,

finanse budżetu centralnego,

•

system finansowy JST,

system finansowy JST,

•

finanse NBP

finanse NBP

•

fundusze celowe, a wśród nich FUS

fundusze celowe, a wśród nich FUS

(

(

zarządzany przez ZUS lub KRUS) oraz NFZ.

zarządzany przez ZUS lub KRUS) oraz NFZ.

Ubezpieczenia społeczne są więc

Ubezpieczenia społeczne są więc

równocześnie elementem f

równocześnie elementem f

inansów

inansów

publicznych.

publicznych.

Finanse rynkowe

Finanse rynkowe

1. system bankowy i parabankowy

1. system bankowy i parabankowy

2. sektor pozabankowych* instytucji

2. sektor pozabankowych* instytucji

pośrednictwa finansowego,

pośrednictwa finansowego,

3. system finansowy przedsiębiorstw

3. system finansowy przedsiębiorstw

4. system finansowy gospodarstw

4. system finansowy gospodarstw

domowych

domowych

* rynkowy sektor ubezpieczeń

* rynkowy sektor ubezpieczeń

Rynkowy system ubezpieczeń

Rynkowy system ubezpieczeń

gospodarczych

gospodarczych

jest elementem

jest elementem

sektora pozabankowych

sektora pozabankowych

instytucji pośrednictwa finansowego,

instytucji pośrednictwa finansowego,

obok sektora funduszy zbiorowego

obok sektora funduszy zbiorowego

inwestowania oraz funduszy emerytalnych

inwestowania oraz funduszy emerytalnych

Rynkowy system ubezpieczeń

Rynkowy system ubezpieczeń

gospodarczych składa się z

gospodarczych składa się z

ubezpieczeń osobowych i

ubezpieczeń osobowych i

majątkowych.

majątkowych.

Ogniwa systemu ubezpieczeń

Ogniwa systemu ubezpieczeń

gospodarczych

gospodarczych

•

Zakłady ubezpieczeń,

Zakłady ubezpieczeń,

•

Polisy ubezpieczeniowe, które są

Polisy ubezpieczeniowe, które są

rodzajem instrumentów finansowych,

rodzajem instrumentów finansowych,

emitowanych przez ubezpieczycieli,

emitowanych przez ubezpieczycieli,

•

Rynek usług ubezpieczeniowych,

Rynek usług ubezpieczeniowych,

•

Prawo ubezpieczeniowe – ogół norm

Prawo ubezpieczeniowe – ogół norm

prawnych regulujących funkcjonowanie

prawnych regulujących funkcjonowanie

rynku ubezpieczeniowego.

rynku ubezpieczeniowego.

Nauka o ubezpieczeniach w

Nauka o ubezpieczeniach w

systemie nauk, c.d.

systemie nauk, c.d.

•

jest to nauka interdyscyplinarna

jest to nauka interdyscyplinarna

•

opiera się na statystyce

opiera się na statystyce

ubezpieczeniowej

ubezpieczeniowej

i rachunku prawdopodobieństwa

i rachunku prawdopodobieństwa

•

wykorzystuje elementy prawa i

wykorzystuje elementy prawa i

finansów

finansów

Dyscypliny szczegółowe nauki

Dyscypliny szczegółowe nauki

finansów według S. Owsiaka

finansów według S. Owsiaka

na podstawie kryterium funkcjonalnego:

na podstawie kryterium funkcjonalnego:

•

finanse publiczne,

finanse publiczne,

•

skarbowość,

skarbowość,

•

finanse przedsiębiorstw,

finanse przedsiębiorstw,

•

finanse zarządcze,

finanse zarządcze,

•

bankowość,

bankowość,

•

ubezpieczenia

ubezpieczenia

•

finanse międzynarodowe,

finanse międzynarodowe,

•

teorie ryzyka kapitałowego

teorie ryzyka kapitałowego

Ubezpieczenia w praktyce

Ubezpieczenia w praktyce

1/ Jest to instrument zapewniający

1/ Jest to instrument zapewniający

bezpieczeństwo finansowe gospodarstw

bezpieczeństwo finansowe gospodarstw

domowych i przedsiębiorstw.

domowych i przedsiębiorstw.

2/ Jest to instrument rekompensaty ryzyka

2/ Jest to instrument rekompensaty ryzyka

strat losowych dotyczących:

strat losowych dotyczących:

•

majątku

majątku

•

dochodów bieżących

dochodów bieżących

•

oszczędności

oszczędności

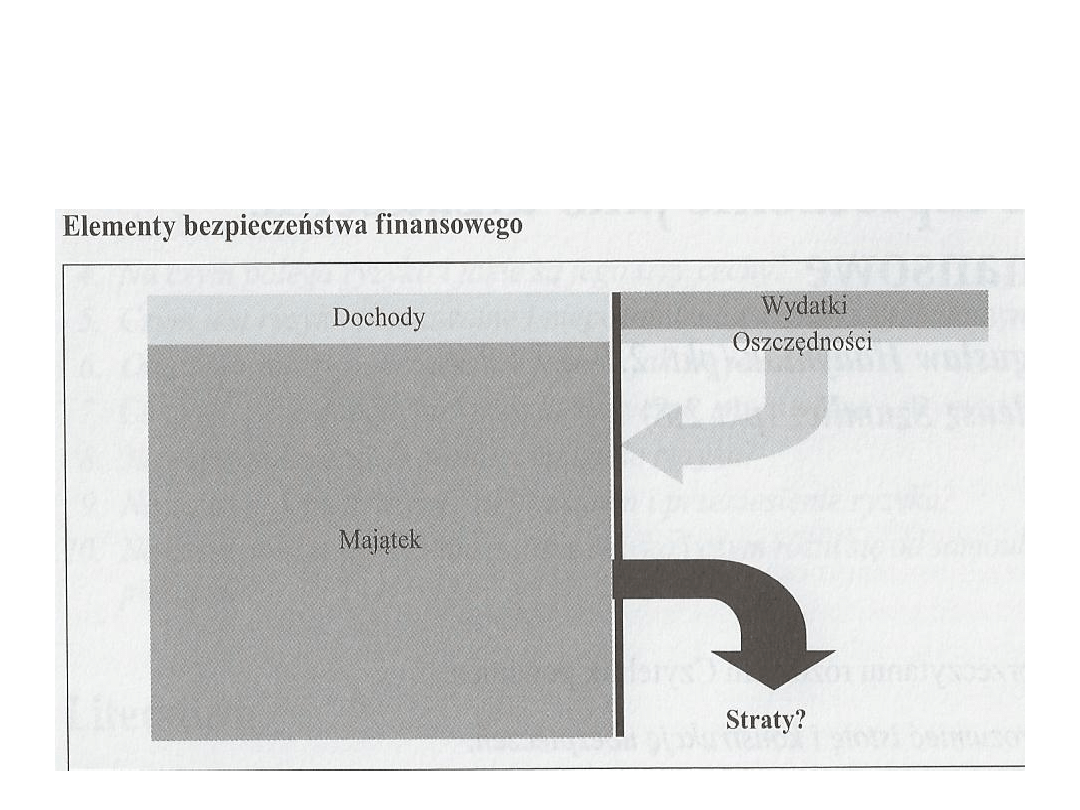

Elementy bezpieczeństwa

Elementy bezpieczeństwa

finansowego

finansowego

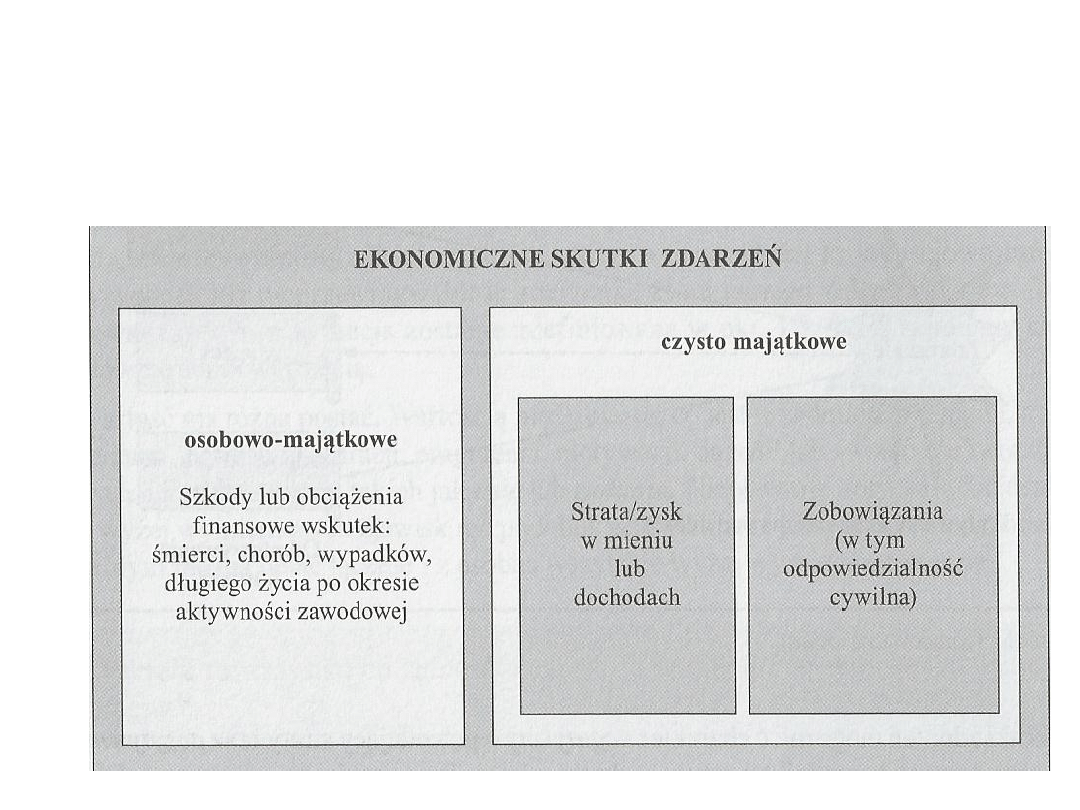

Jakie mogą być źródła strat?

Jakie mogą być źródła strat?

1.

1.

Siły natury (kataklizmy) oraz działania

Siły natury (kataklizmy) oraz działania

osób trzecich (kradzieże, rozboje) mogą

osób trzecich (kradzieże, rozboje) mogą

uszczuplić nasz majątek, pozbawić nas

uszczuplić nasz majątek, pozbawić nas

niezbędnych dóbr

niezbędnych dóbr

co wymaga środków

co wymaga środków

na ich odtworzenie

na ich odtworzenie

2.

2.

Choroby i kontuzje – wymagają

Choroby i kontuzje – wymagają

poniesienia

poniesienia

niespodziewanych wydatków

niespodziewanych wydatków

czasem trudnych do pokrycia z bieżących

czasem trudnych do pokrycia z bieżących

z dochodów

z dochodów

c.d.

c.d.

3.

3.

Utrata pracy lub żywiciela rodziny –

Utrata pracy lub żywiciela rodziny –

może pozbawić domowników

może pozbawić domowników

bieżących dochodów

bieżących dochodów

4.

4.

Długie życie po zakończeniu

Długie życie po zakończeniu

aktywności zawodowej – może

aktywności zawodowej – może

wyczerpać oszczędności i narazić

wyczerpać oszczędności i narazić

na niedostatek

na niedostatek

Ekonomiczne skutki ryzyka

Ekonomiczne skutki ryzyka

Jakie mogą być instrumenty

Jakie mogą być instrumenty

pokrywania tego typu strat?

pokrywania tego typu strat?

•

oszczędności (rezerwy i fundusze)

oszczędności (rezerwy i fundusze)

•

kredyty i pożyczki

kredyty i pożyczki

•

ubezpieczenia

ubezpieczenia

•

Inne, np. hedging

Inne, np. hedging

Definicje ubezpieczeń

Definicje ubezpieczeń

1.

1.

Z punktu widzenia jednostki narażonej na

Z punktu widzenia jednostki narażonej na

ryzyko – usługa

ryzyko – usługa

2.

2.

Z punktu widzenia podmioty świadczącego

Z punktu widzenia podmioty świadczącego

ubezpieczenie – określona działalność

ubezpieczenie – określona działalność

biznesowa (komercyjna lub

biznesowa (komercyjna lub

non-profit

non-profit

)

)

3.

3.

Z punktu widzenia prawa – określona

Z punktu widzenia prawa – określona

umowa cywilna, dwustronnie zobowiązująca

umowa cywilna, dwustronnie zobowiązująca

4.

4.

Z punktu widzenia ekonomii i finansów –

Z punktu widzenia ekonomii i finansów –

przepływy pieniężne na określonym tle

przepływy pieniężne na określonym tle

Ubezpieczenie jest usługą,

Ubezpieczenie jest usługą,

która:

która:

•

ma charakter niematerialny

ma charakter niematerialny

•

nie ma możliwości oceny

nie ma możliwości oceny

organoleptycznej

organoleptycznej

•

brak możliwości magazynowania

brak możliwości magazynowania

•

brak rynku wtórnego.

brak rynku wtórnego.

Definicja L. Mayersona

Definicja L. Mayersona

(1962R.)

(1962R.)

Ubezpieczenie jest to „urządzenie

Ubezpieczenie jest to „urządzenie

finansowe” mające na celu

finansowe” mające na celu

zastąpienie nieznanej lecz dużej

zastąpienie nieznanej lecz dużej

straty, małym i znanym kosztem,

straty, małym i znanym kosztem,

czyli składką ubezpieczeniową.

czyli składką ubezpieczeniową.

Mapowanie ryzyka

Mapowanie ryzyka

„

„

Urządzenie finansowe” –

Urządzenie finansowe” –

dlaczego?

dlaczego?

•

Składka – wymiar finansowy

Składka – wymiar finansowy

•

Fundusz ubezpieczeniowy

Fundusz ubezpieczeniowy

•

Rekompensata szkody (forma finansowa)

Rekompensata szkody (forma finansowa)

Generalnie ubezpieczenie nie jest

Generalnie ubezpieczenie nie jest

instrumentem powiększającym kapitał

instrumentem powiększającym kapitał

lecz rekompensującym jego uszczerbek,

lecz rekompensującym jego uszczerbek,

poza 1 wyjątkiem - ubezpieczeniami na

poza 1 wyjątkiem - ubezpieczeniami na

życie z funduszami kapitałowymi

życie z funduszami kapitałowymi

Definicja A. Wagnera oparta na

Definicja A. Wagnera oparta na

teorii szkód

teorii szkód

Ubezpieczenie jest to „urządzenie

Ubezpieczenie jest to „urządzenie

gospodarcze”, mające na celu

gospodarcze”, mające na celu

wyrównywanie finansowe szkód

wyrównywanie finansowe szkód

wyrządzonych na majątku przez

wyrządzonych na majątku przez

różne zdarzenia losowe.

różne zdarzenia losowe.

Definicja zdarzeń losowych w teorii

Definicja zdarzeń losowych w teorii

ubezpieczeń

ubezpieczeń

Zdarzenia losowe zwane są także zdarzeniami

Zdarzenia losowe zwane są także zdarzeniami

przypadkowymi, zawsze zakłócają normalny

przypadkowymi, zawsze zakłócają normalny

bieg wydarzeń. Charakteryzują się

bieg wydarzeń. Charakteryzują się

następującymi cechami:

następującymi cechami:

•

są nadzwyczajne i losowe tzn., że zagrażają

są nadzwyczajne i losowe tzn., że zagrażają

wielu jednostkom, ale dotykają tylko niektóre

wielu jednostkom, ale dotykają tylko niektóre

jednostki, nie wiadomo z góry które;

jednostki, nie wiadomo z góry które;

•

występują niezależnie lub wbrew woli osób

występują niezależnie lub wbrew woli osób

nimi dotkniętych;

nimi dotkniętych;

•

nie można dokładnie przewidzieć terminu ich

nie można dokładnie przewidzieć terminu ich

wystąpienia.

wystąpienia.

Podział zdarzeń losowych

Podział zdarzeń losowych

Zdarzenia losowe dzielą się na

Zdarzenia losowe dzielą się na

wypadki losowe

wypadki losowe

(traktowane jako zdarzenia negatywne) oraz

(traktowane jako zdarzenia negatywne) oraz

szczęśliwe trafy

szczęśliwe trafy

traktowane jako zdarzenia pomyślne.

traktowane jako zdarzenia pomyślne.

Pojęcie wypadek losowy obejmuje:

Pojęcie wypadek losowy obejmuje:

•

wypadki losowe

wypadki losowe

sensu stricto

sensu stricto

(powodujące

(powodujące

uszczerbek w mieniu lub utratę mienia),

uszczerbek w mieniu lub utratę mienia),

•

nieszczęśliwe wypadki (powodujące utratę na

nieszczęśliwe wypadki (powodujące utratę na

dobrach osobistych człowieka, czyli jego zdrowiu,

dobrach osobistych człowieka, czyli jego zdrowiu,

życiu lub jego zdolności do pracy).

życiu lub jego zdolności do pracy).

Szczęśliwe trafy, np. dożycie do wieku emerytalnego,

Szczęśliwe trafy, np. dożycie do wieku emerytalnego,

itp.

itp.

Klasyfikacja zdarzeń losowych

Klasyfikacja zdarzeń losowych

c.d.

c.d.

•

Klęski żywiołowe, np. huragany, powodzie itp..

Klęski żywiołowe, np. huragany, powodzie itp..

•

Zaburzenia społeczne, np. kradzieże z rozbojem

Zaburzenia społeczne, np. kradzieże z rozbojem

•

Awarie techniczne

Awarie techniczne

•

Wypadki komunikacyjne

Wypadki komunikacyjne

•

Wypadki przy pracy

Wypadki przy pracy

•

Wypadki NNW

Wypadki NNW

•

Odpowiedzialność cywilna na zadzie winy lub ryzyka

Odpowiedzialność cywilna na zadzie winy lub ryzyka

•

Inne, np. ryzyka biotyczne, ekscentryczne, oraz

Inne, np. ryzyka biotyczne, ekscentryczne, oraz

niektóre finansowe (bankructwo dłużnika prawnie

niektóre finansowe (bankructwo dłużnika prawnie

stwierdzone, domniemane lub faktyczne)

stwierdzone, domniemane lub faktyczne)

Definicja Gobbiego oparta na

Definicja Gobbiego oparta na

teorii potrzeb

teorii potrzeb

Ubezpieczenie jest formą zaspakajania potrzeb

Ubezpieczenie jest formą zaspakajania potrzeb

finansowych trojakiego rodzaju:

finansowych trojakiego rodzaju:

•

związanych ze stratami losowymi w majątku (szkody

związanych ze stratami losowymi w majątku (szkody

bezpośrednie – poszkodowany jest zubożony),

bezpośrednie – poszkodowany jest zubożony),

•

związanych z utratą spodziewanego zysku lub

związanych z utratą spodziewanego zysku lub

dochodu (szkoda pośrednia – poszkodowany nie

dochodu (szkoda pośrednia – poszkodowany nie

staje się bogatszy – utracone korzyści),

staje się bogatszy – utracone korzyści),

•

związanych z pojawieniem się określonych zdarzeń

związanych z pojawieniem się określonych zdarzeń

wywołujących nowe potrzeby finansowe np.

wywołujących nowe potrzeby finansowe np.

urodzenie się dziecka czy dożycie do wieku

urodzenie się dziecka czy dożycie do wieku

poprodukcyjnego.

poprodukcyjnego.

Definicja prof. Łazowskiego

Definicja prof. Łazowskiego

Ubezpieczenie jest to „urządzenie

Ubezpieczenie jest to „urządzenie

gospodarcze” zapewniające pokrycie

gospodarcze” zapewniające pokrycie

przyszłych potrzeb majątkowych

przyszłych potrzeb majątkowych

wywołanych przez zdarzenia losowe,

wywołanych przez zdarzenia losowe,

w drodze rozłożenia ciężaru tego

w drodze rozłożenia ciężaru tego

pokrycia na wiele jednostek, którym

pokrycia na wiele jednostek, którym

zagrażają te same zdarzenia.

zagrażają te same zdarzenia.

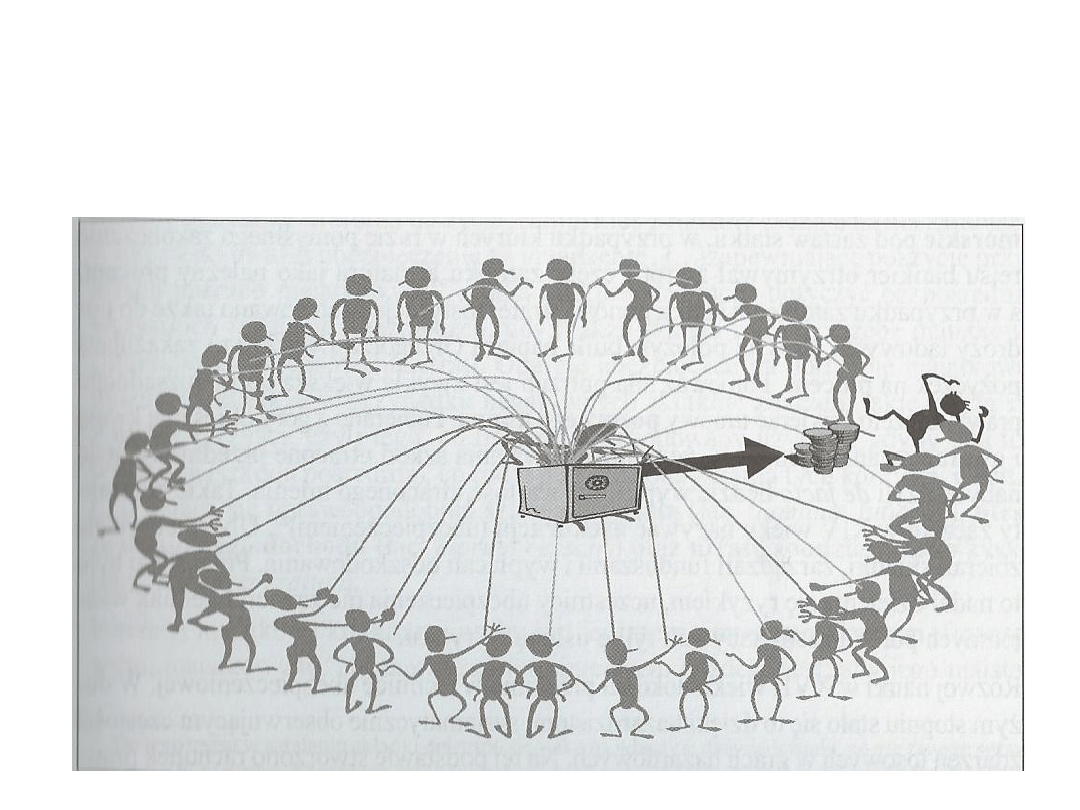

Technika

Technika

ubezpieczeniowa

ubezpieczeniowa

•

Podział strat poniesionych w tym

Podział strat poniesionych w tym

samym czasie przez względnie mały

samym czasie przez względnie mały

procent zbiorowości ubezpieczonych

procent zbiorowości ubezpieczonych

•

W ten sposób ci co nie doznają szkód

W ten sposób ci co nie doznają szkód

finansują tych, którzy takie szkody

finansują tych, którzy takie szkody

ponieśli i zwiększa się

ponieśli i zwiększa się

bezpieczeństwo całej uczestniczącej

bezpieczeństwo całej uczestniczącej

zbiorowości.

zbiorowości.

Technika finansowa

Technika finansowa

ubezpieczenia

ubezpieczenia

c.d.

c.d.

•

Ważne jest, aby łączone ryzyka były

Ważne jest, aby łączone ryzyka były

różnorodne i dotyczyły niezależnych

różnorodne i dotyczyły niezależnych

podmiotów. Nazywa się to

podmiotów. Nazywa się to

rozpraszaniem ryzyka.

rozpraszaniem ryzyka.

•

organizacja całego systemu „rozkładania

organizacja całego systemu „rozkładania

ryzyka”, w tym właściwa jego ocena i

ryzyka”, w tym właściwa jego ocena i

kalkulacja składek jest zadaniem

kalkulacja składek jest zadaniem

zakładów ubezpieczeniowych.

zakładów ubezpieczeniowych.

Definicja ubezpieczeń na życie

Definicja ubezpieczeń na życie

według prof. Stroińskiego

według prof. Stroińskiego

Ubezpieczenia na życie pozwalają na

Ubezpieczenia na życie pozwalają na

utrzymanie równowagi ekonomicznej

utrzymanie równowagi ekonomicznej

gospodarstw domowych w

gospodarstw domowych w

sytuacjach zwiększonych wydatków

sytuacjach zwiększonych wydatków

lub zmniejszonych dochodów na

lub zmniejszonych dochodów na

skutek określonych w umowie

skutek określonych w umowie

zdarzeń losowych.

zdarzeń losowych.

Definicja ubezpieczeń na życie

Definicja ubezpieczeń na życie

według Jana Monkiewicza

według Jana Monkiewicza

•

Ubezpieczenie na życie jest

mechanizmem finansowym

przenoszącym ryzyko ekonomicznych

skutków zdarzenia, dotyczącego

życia ubezpieczonego i osób z nim

ekonomicznie związanych, na zakład

ubezpieczeń.

Główne cechy

Główne cechy

ubezpieczenia

ubezpieczenia

•

transfer ryzyka na ubezpieczyciela

transfer ryzyka na ubezpieczyciela

•

dzielenie (dystrybucja) strat

dzielenie (dystrybucja) strat

losowych

losowych

•

finansowanie strat losowych

finansowanie strat losowych

•

wyrównywanie zakłóceń

wyrównywanie zakłóceń

Funkcje ubezpieczeń

Funkcje ubezpieczeń

gospodarczych

gospodarczych

•

ochronno-kompensacyjna, mająca

ochronno-kompensacyjna, mająca

charakter nadrzędny

charakter nadrzędny

•

prewencyjna

prewencyjna

•

akumulacji i inwestycji kapitału

akumulacji i inwestycji kapitału

•

fiskalna

fiskalna

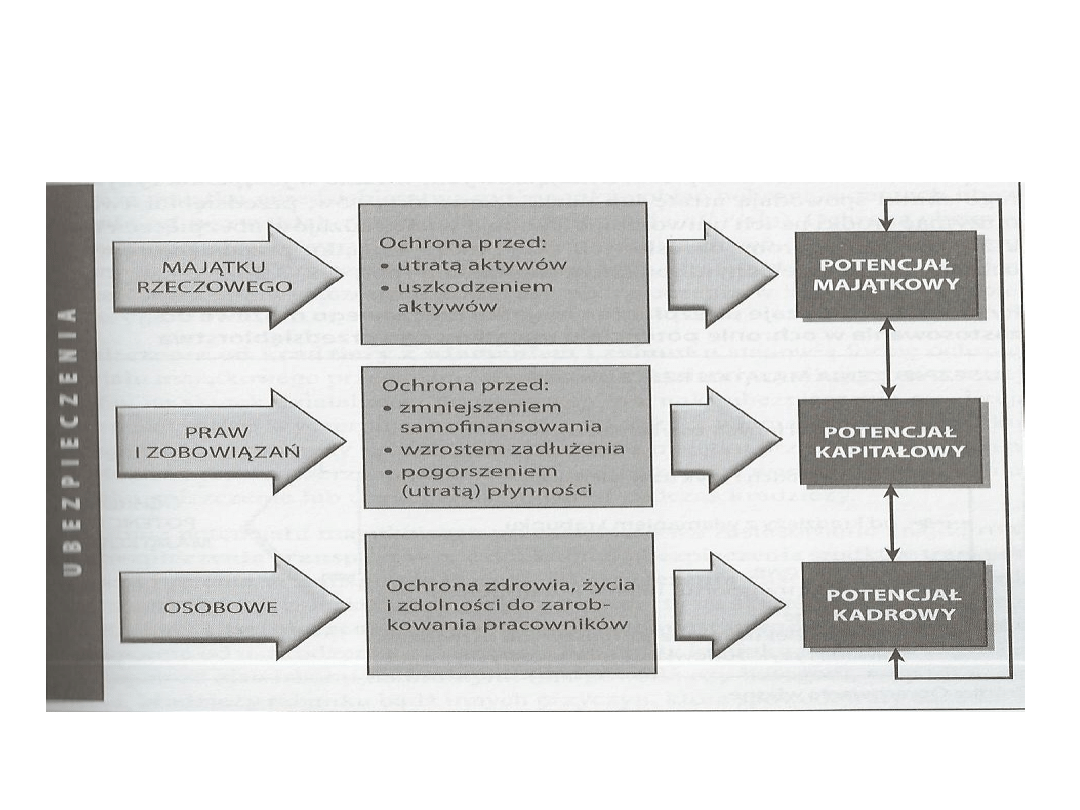

Ubezpieczenia a potencjał

Ubezpieczenia a potencjał

zarobkowy przedsiębiorstwa

zarobkowy przedsiębiorstwa

•

Dziękuję Państwu za uwagę

Dziękuję Państwu za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

Wyszukiwarka

Podobne podstrony:

0 Owibpie 03 12 2012id 1730 ppt

204 02 w 4 poznanie p 2012id 28745 ppt

1sze zajęcia SWPS 2012id 19197 ppt

2 sepsa wytyczne 2012id 20788 ppt

204 02 w 6 seks p 2012id 28747 ppt

03 Sejsmika04 plytkieid 4624 ppt

Choroby układu nerwowego ppt

10 Metody otrzymywania zwierzat transgenicznychid 10950 ppt

10 dźwigniaid 10541 ppt

03 Odświeżanie pamięci DRAMid 4244 ppt

Prelekcja2 ppt

więcej podobnych podstron