Rachunkowość

finansowa

Księgi rachunkowe i

dokumenty

Prof. dr hab. Stanisław

Dolata

2

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

Dziennik

Księga główna

Księgi pomocnicze

Zestawienie obrotów i sald

Wykaz składników aktywów i pasywów

3

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

dziennik

(art. 14)

(art. 14)

służy do zapisywania w porządku chronologicznym,

dzień po dniu, danych o operacjach gospodarczych

zapisy muszą być kolejno numerowane, a sumy

zapisów (obroty) liczone w sposób ciągły

powinien umożliwiać uzgodnienie jego obrotów z obrotami

powinien umożliwiać uzgodnienie jego obrotów z obrotami

zestawienia obrotów i sald kont księgi głównej.

zestawienia obrotów i sald kont księgi głównej.

przy prowadzeniu ksiąg rachunkowych przy użyciu

przy prowadzeniu ksiąg rachunkowych przy użyciu

komputera

komputera

zapis księgowy powinien posiadać automatycznie nadany

zapis księgowy powinien posiadać automatycznie nadany

numer pozycji, pod którą został wprowadzony

numer pozycji, pod którą został wprowadzony

do dziennika, a także dane pozwalające na ustalenie

do dziennika, a także dane pozwalające na ustalenie

osoby odpowiedzialnej za treść zapisu

osoby odpowiedzialnej za treść zapisu

4

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

konta księgi głównej (art. 15)

zawierają zapisy o zdarzeniach gospodarczych w ujęciu

systematycznym

wprowadza się pod datą otwarcia ksiąg rachunkowych

salda początkowe aktywów i pasywów

następnie dokonuje zapisów wszystkich operacji za

kolejne miesiące

zarejestrowanych uprzednio lub jednocześnie w

dzienniku

zapisów na określonym koncie dokonuje się

w kolejności chronologicznej

5

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

konta ksiąg pomocniczych (art. 16)

stanowią uszczegółowienie i uzupełnienie zapisów

kont księgi głównej

prowadzi się je w porządku systematycznym

jako wyodrębniony system ksiąg, kartotek

(zbiorów kont), komputerowych zbiorów

danych

uzgodniony z saldami i zapisami na kontach

księgi główne

6

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

konta ksiąg pomocniczych

(art. 16)

(art. 16)

ewidencja analityczna, którą prowadzi się dla:

środków trwałych, wartości niematerialnych i prawnych

oraz dokonanych od nich odpisów amortyzacyjnych

rozrachunków z kontrahentami

rozrachunków z pracownikami

operacji sprzedaży

kolejno numerowane własne faktury i inne dowody

ze szczegółowością niezbędną do celów

podatkowych

operacji zakupu

obce faktury i inne dowody

kosztów

7

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

zestawienie obrotów i sald

(art. 18)

(art. 18)

księgi głównej

sporządza się koniec każdego okresu

sprawozdawczego, nie rzadziej niż na koniec

miesiąca

powinno ono zawierać m.in. salda kont na dzień

otwarcia ksiąg rachunkowych, obroty za okres

sprawozdawczy i narastająco od początku roku

obrotowego oraz salda na koniec okresu

sprawozdawczego

sald kont ksiąg pomocniczych

sporządza się co najmniej na dzień zamknięcia

ksiąg rachunkowych

wykaz składników aktywów i pasywów

8

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

wykaz składników aktywów i pasywów (inwentarz)

sporządzają jednostki, które uprzednio nie prowadziły ksiąg

rachunkowych w sposób wymagany ustawą o rachunkowości

powinien być potwierdzony inwentaryzacją

w pozostałych jednostkach

rolę inwentarza spełnia zestawienie obrotów i sald kont księgi

głównej oraz zestawienia sald kont ksiąg pomocniczych

sporządzone na dzień zamknięcia ksiąg rachunkowych

w jednostkach rozpoczynających prowadzenie ksiąg

rachunkowych stanowi podstawę otwarcia ksiąg rachunkowych

i wprowadzenia danych na dzień rozpoczęcia roku obrotowego

W przypadku przejścia z ewidencji prowadzonej dotychczas w formie księgi przychodów

W przypadku przejścia z ewidencji prowadzonej dotychczas w formie księgi przychodów

i rozchodów na ewidencję bilansową w formie ksiąg rachunkowych, składniki aktywów

i rozchodów na ewidencję bilansową w formie ksiąg rachunkowych, składniki aktywów

i pasywów wycenia się w inwentarzu według zasad określonych przepisami rozdziału 4

i pasywów wycenia się w inwentarzu według zasad określonych przepisami rozdziału 4

ustawy o rachunkowości.

ustawy o rachunkowości.

9

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

ujmuje się w postaci zapisu

każdą operację gospodarczą

które wystąpiła w tym okresie

10

KSIĘGI RACHUNKOWE OKRESU

SPRAWOZDAWCZEGO

podstawa zapisów

dowody księgowe stwierdzające dokonanie

operacji gospodarczej

zwane „dowodami źródłowymi":

jeżeli jedną operację dokumentuje więcej niż jeden

dowód lub więcej niż jeden egzemplarz dowodu

kierownik jednostki ustala sposób

postępowania z każdym z nich

wskazuje, który dowód lub jego egzemplarz

będzie podstawą do dokonania zapisu

11

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

zewnętrzne

wewnętrzne

12

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

zewnętrzne

obce

otrzymane od kontrahentów

własne

przekazywane w oryginale kontrahentom

13

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

wewnętrzne

dotyczące operacji wewnątrz jednostki

14

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

sporządzone przez jednostkę dowody księgowe

zbiorcze

korygujące

zastępcze

rozliczeniowe

15

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

sporządzone przez jednostkę dowody księgowe

zbiorcze

służące do dokonania łącznych zapisów zbioru

dowodów źródłowych

muszą być w dowodzie zbiorczym pojedynczo

wymienione

korygujące

zmieniają, korygują poprzednie zapisy

16

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

sporządzone przez jednostkę dowody księgowe

zastępcze

wystawione za zgodą kierownika jednostki do czasu

otrzymania zewnętrznego obcego dowodu źródłowego

w przypadku uzasadnionego braku możliwości ich

uzyskania i sporządzonych przez osoby dokonujące tych

operacji.

nie mogą dotyczyć operacji gospodarczych, których

przedmiotem są zakupy opodatkowane podatkiem od

towarów i usług oraz skup metali nieżelaznych od ludności

rozliczeniowe

ujmujące już dokonane zapisy według nowych kryteriów

klasyfikacyjnych

17

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

zapisy w księgach rachunkowych (prowadzonych przy

użyciu komputera)

wprowadzane automatycznie za pośrednictwem

urządzeń łączności, komputerowych nośników danych

lub tworzone według algorytmu (programu) na

podstawie informacji zawartych już w księgach

przy zapewnieniu, że podczas rejestrowania tych

zapisów zostaną spełnione pewne warunki

18

RODZAJE DOWODÓW

ŹRÓDŁOWYCH

warunki zapisu w księgach rachunkowych prowadzonych

przy użyciu komputera)

uzyskają one trwale czytelną postać zgodną z treścią

odpowiednich dowodów księgowych

możliwe jest stwierdzenie źródła ich pochodzenia oraz

ustalenie osoby odpowiedzialnej za ich wprowadzenie

stosowana procedura zapewnia sprawdzenie

poprawności przetworzenia odnośnych danych oraz

kompletności i identyczności zapisów

dane źródłowe w miejscu ich powstania są

odpowiednio chronione, w sposób zapewniający ich

niezmienność, przez okres wymagany do

przechowywania danego rodzaju dowodów księgowych

19

MINIMALNE WYMOGI CO DO

TREŚCI DOWODU KSIĘGOWEGO

rzetelne

zgodne z rzeczywistym przebiegiem operacji

gospodarczej, którą dokumentują

kompletne

zawierające co najmniej wymagane dane

wolne od błędów rachunkowych

20

MINIMALNE WYMOGI CO DO

TREŚCI DOWODU KSIĘGOWEGO

wymagane dane

określenie rodzaju dowodu i jego numeru

identyfikacyjnego,

określenie stron (nazwy, adresy) dokonujących

operacji gospodarczej

opis operacji

21

MINIMALNE WYMOGI CO DO

TREŚCI DOWODU KSIĘGOWEGO

wymagane dane

wartość operacji, jeżeli to możliwe, określoną także

w jednostkach naturalnych

może być pominięta, jeżeli w toku przetwarzania

w rachunkowości danych wyrażonych w

jednostkach naturalnych następuje ich wycena,

potwierdzona stosownym wydrukiem

data dokonania operacji

gdy dowód został sporządzony pod inną datą

także datę sporządzenia dowodu

22

MINIMALNE WYMOGI CO DO

TREŚCI DOWODU KSIĘGOWEGO

wymagane dane

podpis wystawcy dowodu oraz osoby, której wydano

lub od której przyjęto składniki aktywów

stwierdzenie sprawdzenia i zakwalifikowania dowodu

do ujęcia w księgach rachunkowych

przez wskazanie miesiąca oraz sposobu ujęcia

dowodu w księgach rachunkowych (dekretacja),

podpis osoby odpowiedzialnej za te wskazania

23

MINIMALNE WYMOGI CO DO

TREŚCI DOWODU KSIĘGOWEGO

wymagane dane

przeliczenie wartości waluty obcej na walutę polską

według kursu obowiązującego w dniu przeprowadzenia

operacji

wynik przeliczenia zamieszcza się bezpośrednio na

dowodzie, chyba że system przetwarzania danych

zapewnia automatyczne przeliczenie walut obcych na

walutę polską, a wykonanie tego przeliczenia

potwierdza odpowiedni wydruk.

na żądanie organów kontroli lub biegłego rewidenta

należy zapewnić wiarygodne przetłumaczenie na

język polski treści wskazanych przez nich dowodów,

sporządzonych w języku obcym

24

POPRAWIANIE BŁĘDÓW

niedopuszczalne jest dokonywanie w dowodach

księgowych wymazywania i przeróbek

25

POPRAWIANIE BŁĘDÓW

błędy w dowodach zewnętrznych (obcych i własnych)

jedynie przez wysłanie kontrahentowi

odpowiedniego dokumentu zawierającego

sprostowanie

wraz ze stosownym uzasadnieniem

chyba że inne przepisy stanowią inaczej

26

POPRAWIANIE BŁĘDÓW

błędy w dowodach wewnętrznych

przez skreślenie błędnej treści lub kwoty, z

utrzymaniem czytelności skreślonych wyrażeń lub

liczb

wpisanie treści poprawnej i daty poprawki

złożenie podpisu osoby do tego upoważnionej, o

ile odrębne przepisy nie stanowią inaczej.

nie można poprawiać pojedynczych liter lub cyfr

27

ZAPISY W KSIĘGACH

RACHUNKOWYCH

dokonuje się w sposób trwały

bez pozostawiania miejsc pozwalających na późniejsze

dopiski lub zmiany

w sposób zapewniający ich trwałość

przez czas nie krótszy od wymaganego do

przechowywania ksiąg rachunkowych

przy użyciu komputera

stosując właściwe procedury i środki chroniące przed

zniszczeniem, modyfikacją lub ukryciem zapisu

28

ZAPISY W KSIĘGACH

RACHUNKOWYCH

w dzienniku i na kontach księgi głównej powinny być

powiązane ze sobą w sposób umożliwiający ich

sprawdzenie

dotyczące operacji wyrażonych w walutach obcych

w sposób umożliwiający ustalenie kwoty operacji

w walucie polskiej i obcej

29

ZAPISY W KSIĘGACH

RACHUNKOWYCH

zapis księgowy powinien zawierać co najmniej:

datę dokonania operacji gospodarczej,

określenie rodzaju i numer identyfikacyjny dowodu

księgowego stanowiącego podstawę zapisu oraz jego

datę, jeżeli różni się ona od daty dokonania operacji,

zrozumiały tekst, skrót lub kod opisu operacji, z tym że

należy posiadać pisemne objaśnienia treści skrótów lub

kodów,

kwotę i datę zapisu,

oznaczenie kont, których dotyczy

30

ZAPISY W KSIĘGACH

RACHUNKOWYCH

stwierdzone błędy w zapisach poprawia się:

przez skreślenie dotychczasowej treści i wpisanie

nowej, z zachowaniem czytelności błędnego zapisu,

oraz podpisanie poprawki i umieszczenie daty

poprawki takie muszą być dokonane jednocześnie

we wszystkich księgach rachunkowych i nie mogą

nastąpić po zamknięciu miesiąca

przez wprowadzenie do ksiąg rachunkowych

dowodu zawierającego korekty błędnych zapisów,

dokonywane tylko zapisami dodatnimi albo tylko

ujemnymi

31

ZAPISY W KSIĘGACH

RACHUNKOWYCH

Stwierdzone błędy w zapisach poprawia się:

w razie ujawnienia błędów po zamknięciu miesiąca lub

prowadzenia ksiąg rachunkowych przy użyciu

komputera

dozwolone są tylko korekty dokonane

przez wprowadzenie do ksiąg rachunkowych

dowodu zawierającego korekty błędnych zapisów,

dokonywane tylko zapisami dodatnimi albo tylko

ujemnymi

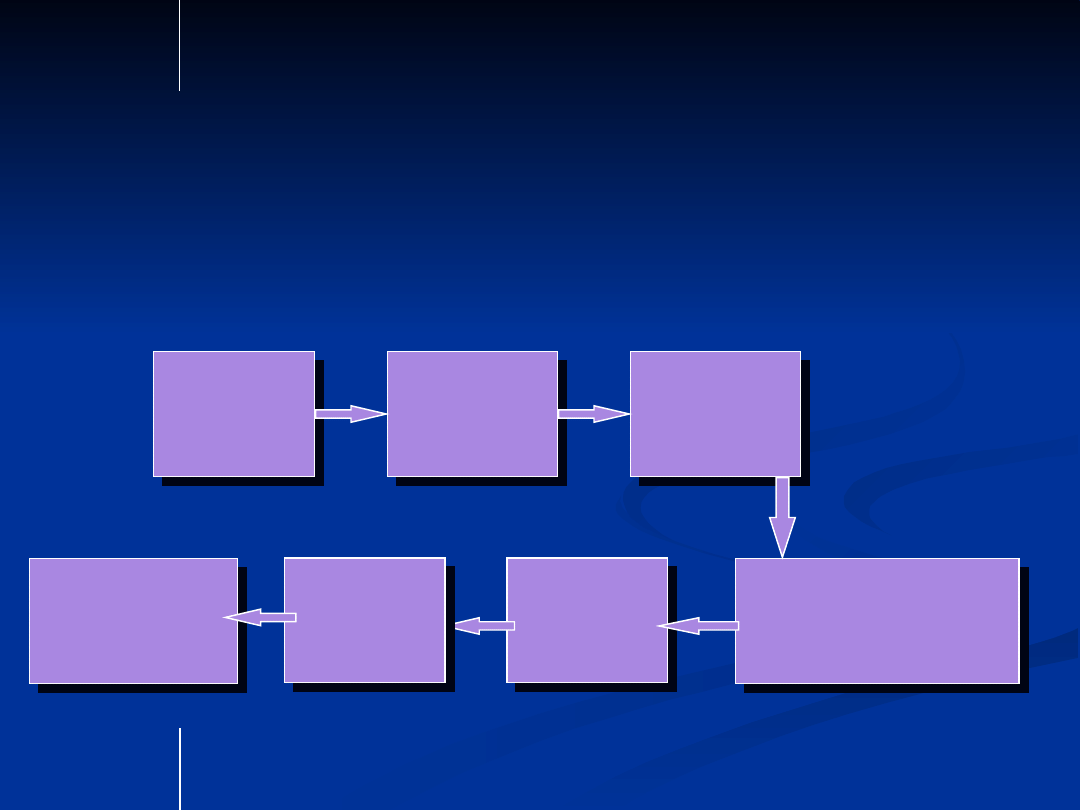

ZAPIS TRANSAKCJI

ZAPIS TRANSAKCJI

etapy zapisu transakcji:

Transakcja

Transakcja

Dokument

Dokument

Dziennik

Dziennik

Sprawozdania

Sprawozdania

finansowe

finansowe

Zestawienie

Zestawienie

obrotów i

obrotów i

sald

sald

Rejestr -

Rejestr -

Księga główna

Księga główna

Księga pomocnicza

Księga pomocnicza

Wykaz

składników

aktywów

i pasywów

Wykaz

składników

aktywów

i pasywów

ZAPIS TRANSAKCJI

zapis rozpoczyna się w momencie pojawienia się

dokumentu źródłowego

podstawy zapisu księgowego

faktura sprzedaży fa sprzedaż

czek

faktura zakupu FA zakup

wydanie na zewnątrz WZ

kasa wpłaci KW

ZAPIS TRANSAKCJI

zapis w dzienniku firmy

który jest chronologicznym zapisem wszystkich

transakcji

które mają wpływ na zmianę składników

bilansu majątkowego

najczęściej występuje dziennik główny

kalendarz wszystkich transakcji w firmie

ZAPIS TRANSAKCJI

zapis w rejestrze

na kontach

dokonuje się zapisu na właściwych kontach w

rejestrze

informacje uaktualniane są okresowo

ZAPIS TRANSAKCJI

przygotowanie zestawienia obrotów i sald

proste wyszczególnienie wszystkich kont w rejestrze

firmy wraz z ich obrotami i saldami

pomaga w weryfikacji dokładności zapisów księgowych i

w sporządzaniu sprawozdań finansowych

ZAPIS TRANSAKCJI

przygotowanie sprawozdań finansowych

firmy przygotowują sprawozdania okresowe

okres sporządzenia sprawozdań finansowych

zależy od potrzeb ich użytkowników

C

o najmniej raz w roku

ZAPIS W DZIENNIKU

FIRMY

dziennik

analiza wpływu transakcji na konta, zwykle z

dołączonym opisem

chronologiczny, dzień po dniu zapis transakcji

określenie co na którym koncie

zapiszemy po stronie dt

zapiszemy po stronie ct.

Zapis w dzienniku

Zapis w dzienniku

tradycyjnie dziennik firmy zawiera:

datę i numer identyfikacyjny transakcji

konta, na których zapisujemy transakcję i

wyjaśnienie transakcji

odsyłacze - numer przypisany do kont, do których

przenosimy transakcje

kwotę zapisana po stronie dt i ct

INWENTARZ

INWENTARZ

40

INWENTARZ I JEGO ISTOTA

szczegółowe zestawienie

spisanych w jednostkach naturalnych i pieniężnych,

składników majątku

kapitałów obcych (zobowiązań) jednostki gospodarczej

musi być poprzedzony

spisem z natury wszystkich składników majątku i

zobowiązań

inwentaryzacja

a następnie ich wyceną

inwentura

sekwencji postępowania

inwentaryzacja - inwentura - inwentarz

41

INWENTARZ I JEGO ISTOTA

inwentarz sporządza się z reguły

przed zaprowadzeniem ksiąg handlowych

na koniec każdego roku obrotowego

przy zmianie właściciela

przy postawieniu jednostki gospodarczej w stan

likwidacji

inwentarz na początek działalności jednostki

gospodarczej stanowi podstawę do zestawienia bilansu

zwanego bilansem otwarcia

inwentaryzacja - inwentura - inwentarz - bilans

otwarcia

42

INWENTARYZACJA

43

INWENTARYZACJA

inwentaryzację przeprowadza się

na ostatni dzień każdego roku obrotowego

niektóre aktywa mogą być inwentaryzowane rzadziej

na dzień zakończenia działalności przez jednostkę

na dzień poprzedzający postawienie jej w stan

likwidacji lub ogłoszenia upadłości

44

FORMY INWENTARYZACJI

drogą spisu ich ilości z natury, wyceny tych ilości,

porównania wartości z danymi ksiąg rachunkowych

oraz wyjaśnienia i rozliczenia ewentualnych różnic

drogą otrzymania od banków i uzyskania od

kontrahentów potwierdzeń prawidłowości

wykazanego w księgach rachunkowych jednostki

stanu tych aktywów oraz wyjaśnienia i rozliczenia

ewentualnych różnic

drogą porównania danych ksiąg rachunkowych z

odpowiednimi dokumentami i weryfikacji wartości

tych składników

45

Zakres inwentaryzacji

Zakres inwentaryzacji

drogą spisu ich ilości z natury

aktywa pieniężne (z wyjątkiem zgromadzonych na

rachunkach bankowych)

papiery wartościowe w postaci materialnej

rzeczowe składniki aktywów obrotowych, środków

trwałych oraz nieruchomości zaliczonych do

inwestycji

a także maszyn i urządzeń wchodzących w skład środków

trwałych w budowie

składniki aktywów, będące własnością innych

jednostek, powierzone jej do sprzedaży,

przechowania, przetwarzania lub używania,

znajdujące się w jednostce

powiadamiając te jednostki o wynikach spisu

46

ZAKRES INWENTARYZACJI

DROGĄ OTRZYMANIA POTWIERDZEŃ

PRAWIDŁOWOŚCI WYKAZANEGO W

KSIĘGACH RACHUNKOWYCH STANU

aktywa finansowe zgromadzone na rachunkach

bankowych lub przechowywanych przez inne

jednostki

w tym

papiery wartościowy w formie

zdematerializowanej

należności

w tym udzielone pożyczki

47

ZAKRES INWENTARYZACJI

DROGĄ PORÓWNANIA DANYCH KSIĄG

RACHUNKOWYCH

środki trwałe, do których dostęp jest znacznie utrudniony,

gruntów oraz praw zakwalifikowanych do nieruchomości

należności spornych i wątpliwych

w bankach również należności zagrożonych,

należności i zobowiązania wobec osób nieprowadzących

ksiąg rachunkowych,

należności i zobowiązania z tytułów publicznoprawnych,

aktywa i pasywa nieobjęta innymi formami inwentaryzacji

aktywa i pasywa które winny zostać objęte innymi

formami inwentaryzacji

jeżeli przeprowadzenie ich spisu z natury lub

uzgodnienie z przyczyn uzasadnionych nie było

możliwe

48

DOKUMENTOWANIE

INWENTARYZACJI

przeprowadzenie i wyniki inwentaryzacji należy

odpowiednio udokumentować i powiązać z zapisami

ksiąg rachunkowych

ujawnione w toku inwentaryzacji różnice między

stanem rzeczywistym a stanem wykazanym w

księgach rachunkowych należy wyjaśnić i rozliczyć w

księgach rachunkowych tego roku obrotowego, na

który przypadał termin inwentaryzacji

49

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

Wyszukiwarka

Podobne podstrony:

Prezentacja 1 Księgi rachunkowe i sprawozdawczość finansowa majątek i operacje gosp

Prezentacja 2 Księgi rachunkowe i sprawozdawczość finansowa konto

rachunkowosc księgi rachunkowe

Fwd materialy edukacyjne do cwiczen z rachunkowosci, 7 Dokumentacja, 6

księgi rachunkowe

4 WE , , Ksiegi rachunkowe konspekt

Przejście z podatkowej księgi przychodów i rozchodów na księgi rachunkowe

Dokument prezentacja czesc 2 SPR

rf-kon6, Rachunkowosc finansowa

uklad okresowy pierwiastków, RACHUNKOWOŚĆ, Dokumenty(1)

3. Księgi rachunkowe - zarządzanie, Licencjat UE, rachunkowość, wyk

Zadanie RF, STUDENCKIE, Rachunkowość, Rachunkowość(2)

rf-kon7, Rachunkowosc finansowa

pomocnik uk. nerwowy, rehabilitacja masaż fizjoterapia anatomia fizjologia, Dokumenty prezentacje it

Trzy Księgi(1), KAMI, dokumenty

Księgi rachunkowe

5. Księgi rachunkowe - skrót, nauka

rf-kon8, Rachunkowosc finansowa

więcej podobnych podstron