Bankowość

Ryzyko bankowe cz.II

Plan wykładów (1):

Ryzyko bankowe i zarządzanie nim

- definicje – to za nami

Przyczyny występowania ryzyka

bankowego – to za nami

Klasyfikacja ryzyka bankowego

–

to za nami

Ryzyko kredytowe

Ryzyko struktury bilansu

Ryzyko rynkowe (cenowe)

Podejście do zarządzania ryzykiem

Plan wykładu (2):

Kapitał własny a zarządzanie

ryzykiem bankowym

Zarządzanie aktywami i

pasywami (ALM)

Adekwatność kapitałowa

banków i jej miejsce w

zarządzaniu ryzykiem

Ryzyko bankowe a upadłości

banków

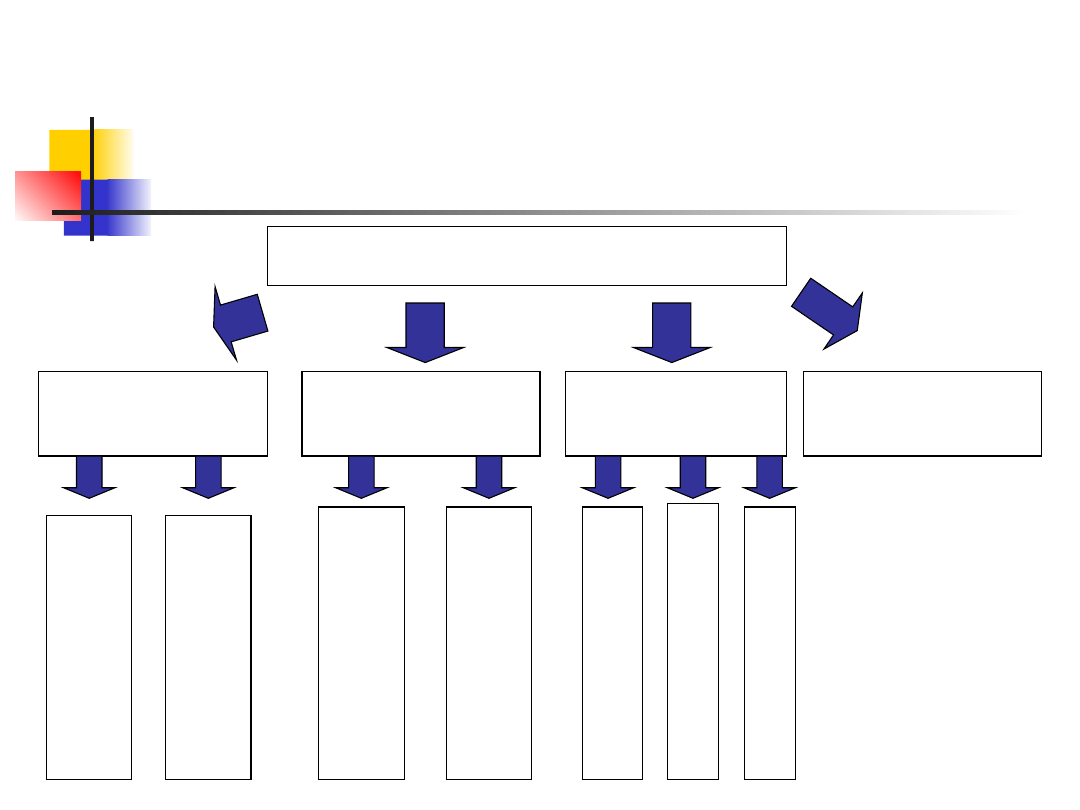

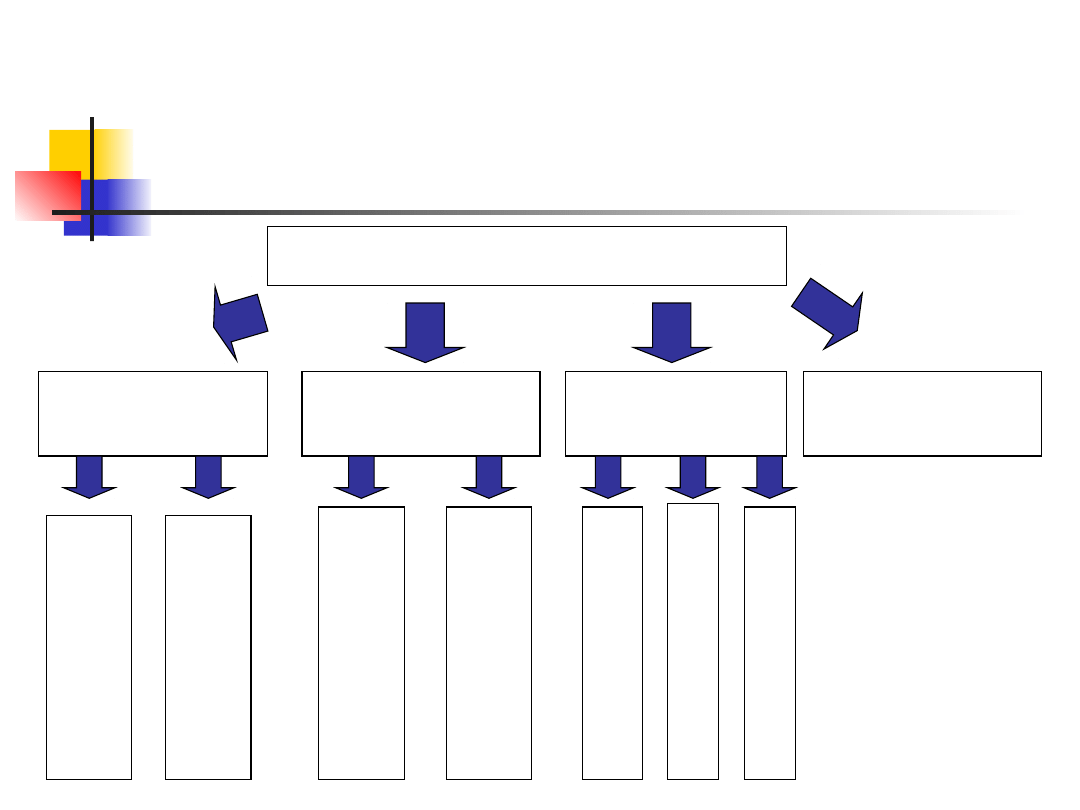

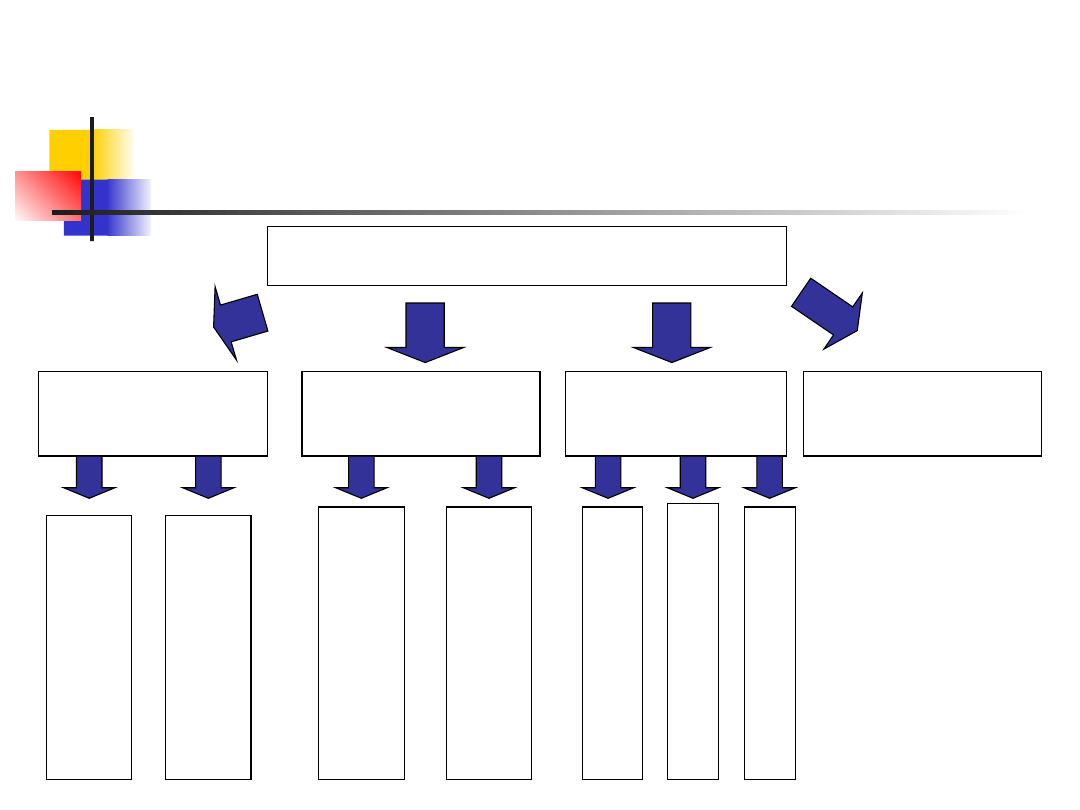

Które ryzyko?

RYZYKO BANKOWE

KREDYTOW

E

STRUKTURY

BILANSU

RYNKOWE

OPERACYJNE

P

O

J.

K

R

E

D

Y

T

P

O

R

T

F

E

L

K

R

E

D

.

S

T

O

P

Y

P

R

O

C

E

N

T.

P

ŁY

N

N

O

Ś

C

I

W

A

L

U

T

O

W

E

P

A

P.

W

A

R

T.

K

S

.H

.

S

U

R

O

W

C

O

W

E

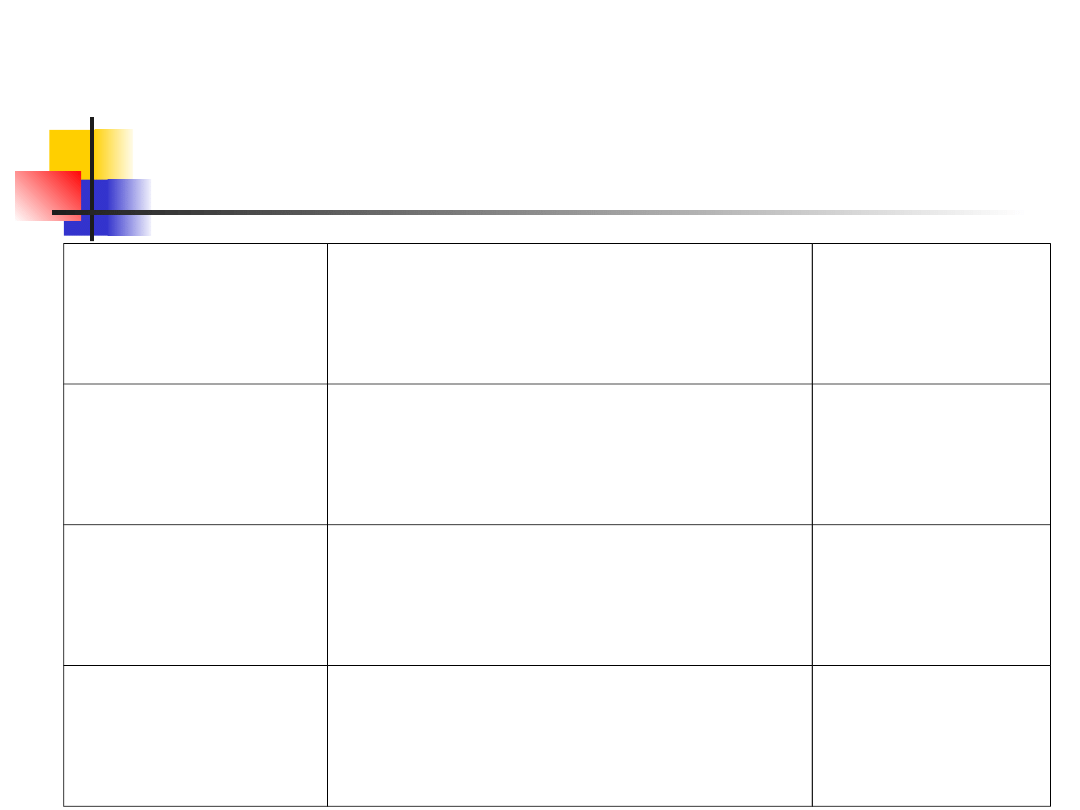

Jak zmierzyć ryzyko

kredytowe?

Wybrane metody

pomiaru

Pojedyncza

ekspozycj

a

Portfel

Credit-scoring

Tak

Nie

Wewnętrzne

ratingi ryzyka

(credit rating)

Tak

Tak

Analiza

dyskryminacyjn

a

Tak

Nie

Modele ryzyka

kredytowego

Nie

Tak

Trochę o modelach ryzyka

kredytowego...

Wyróżnia się:

modele szacujące straty

kredytowe (default), np. KMV

modele szacujące zmianę wartości

rynkowej portfela kredytowego na

skutek pogorszenia standingu

kredytobiorcy (mark-to-market),

np. CreditMetrics.

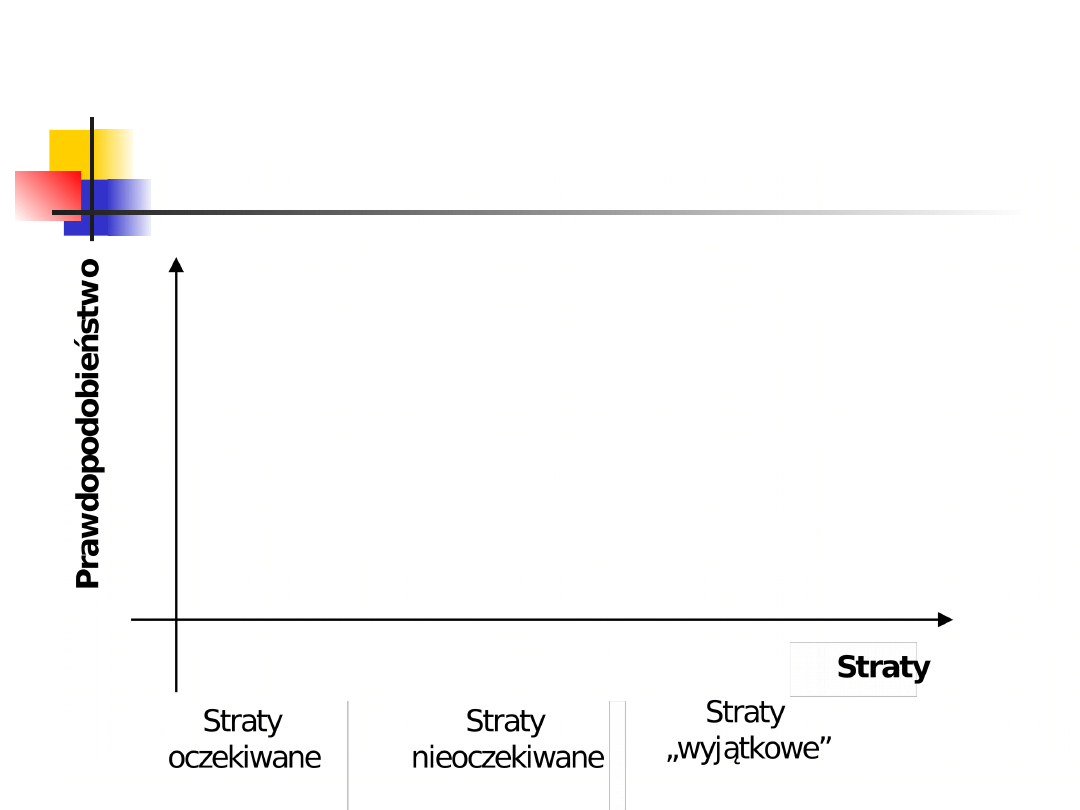

Rozkład strat w ryzyku

kredytowym

Modele ryzyka

kredytowego „liczą”

VaR kredytowy (Credit

VaR = CVaR), czyli

wartość zagrożoną

Jak ustala się cenę

kredytu ?

Koszt refinansowania (stopa

transferowa) %

Oczekiwany poziom ryzyka, czyli

oczekiwana strata (tabela

poziom ryzyka – oczekiwana

premia za ryzyko) %

Koszt oceny wniosku (koszt

jednostkowy) prowizja

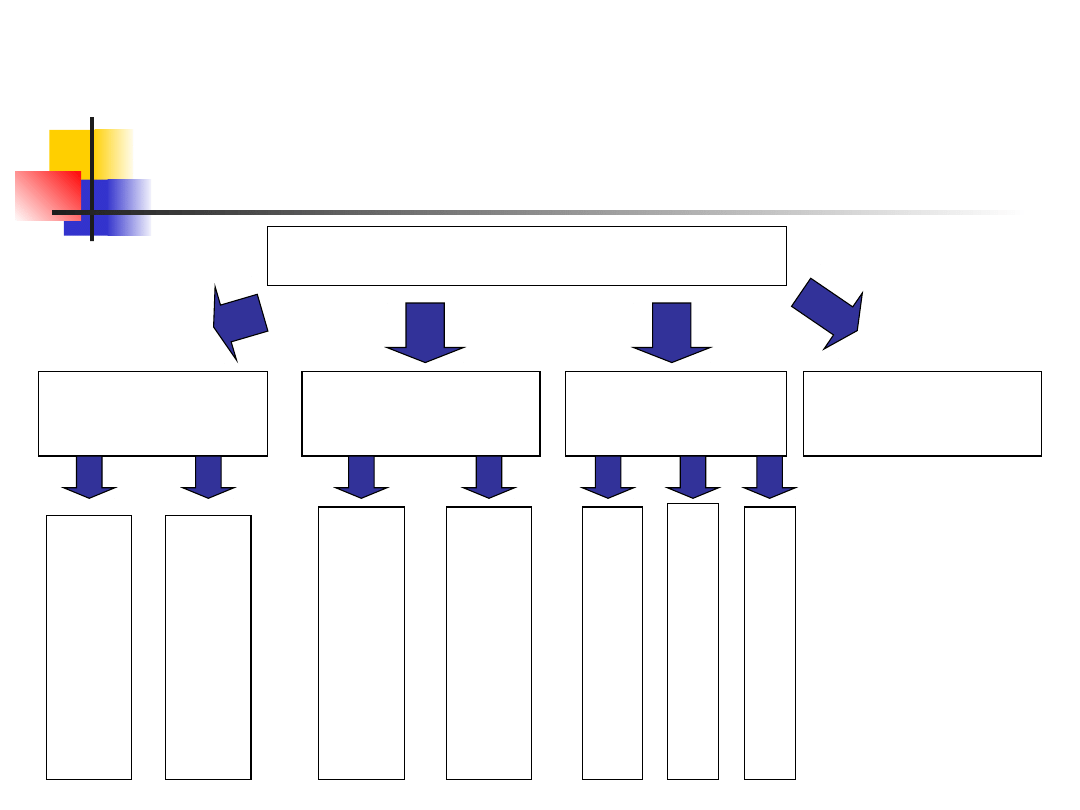

Które ryzyko?

RYZYKO BANKOWE

KREDYTOW

E

STRUKTURY

BILANSU

RYNKOWE

OPERACYJNE

P

O

J.

K

R

E

D

Y

T

P

O

R

T

F

E

L

K

R

E

D

.

S

T

O

P

Y

P

R

O

C

E

N

T.

P

ŁY

N

N

O

Ś

C

I

W

A

L

U

T

O

W

E

P

A

P.

W

A

R

T.

K

S

.H

.

S

U

R

O

W

C

O

W

E

Jak zmierzyć ryzyko

płynności ?

Wybrane

metody

pomiaru

Zastosowanie

Luka płynności

Operacyjne – niska

jakość

Urealniona luka

płynności

Operacyjne – wysoka

jakość

Wskaźniki

płynności

Zarządcze –

kształtowanie

struktury aktywów i

pasywów

Które ryzyko?

RYZYKO BANKOWE

KREDYTOW

E

STRUKTURY

BILANSU

RYNKOWE

OPERACYJNE

P

O

J.

K

R

E

D

Y

T

P

O

R

T

F

E

L

K

R

E

D

.

S

T

O

P

Y

P

R

O

C

E

N

T.

P

ŁY

N

N

O

Ś

C

I

W

A

L

U

T

O

W

E

P

A

P.

W

A

R

T.

K

S

.H

.

S

U

R

O

W

C

O

W

E

Wśród pozycji

bilansowych trzeba

wyodrębnić:

Pozycje o stałej stopie procentowej,

które w danym okresie nie reagują

na zmiany rynkowych stóp, ze

względu na zawarte umowy, w

których została ustalona stała

stopa oprocentowania

Pozycje o zmiennej stopie

procentowej, które reagują w

danym okresie na zmiany

rynkowych stóp procentowych

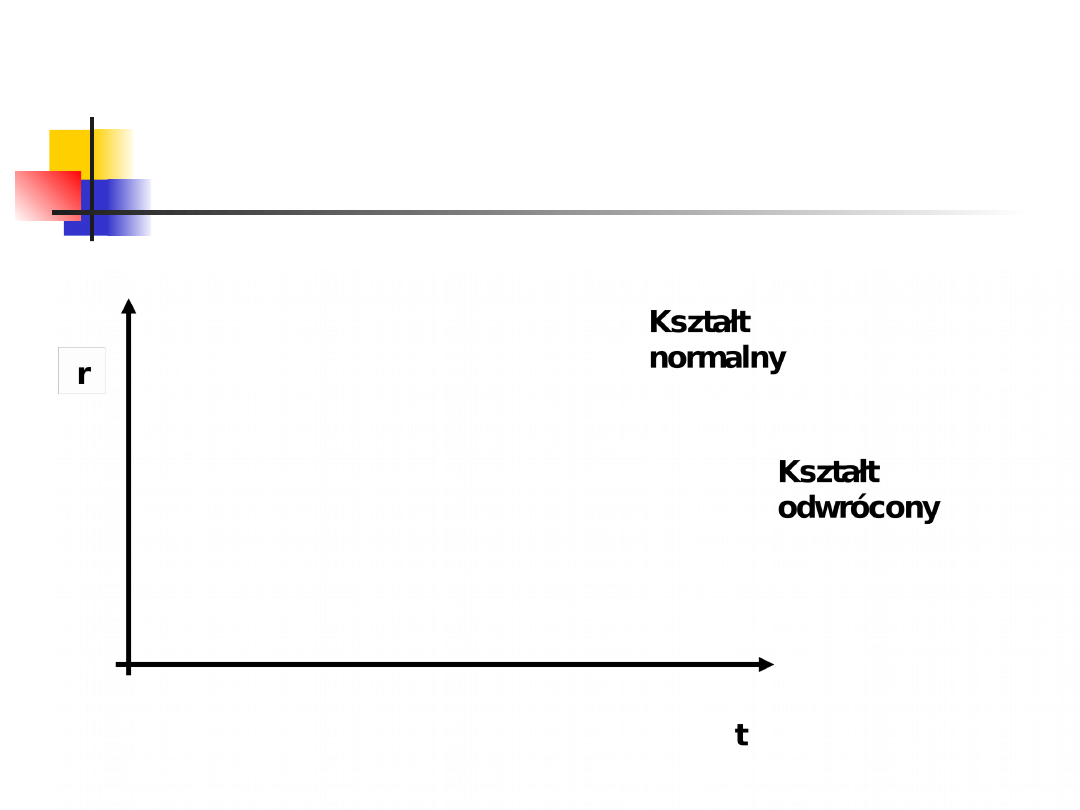

Krzywa dochodowości

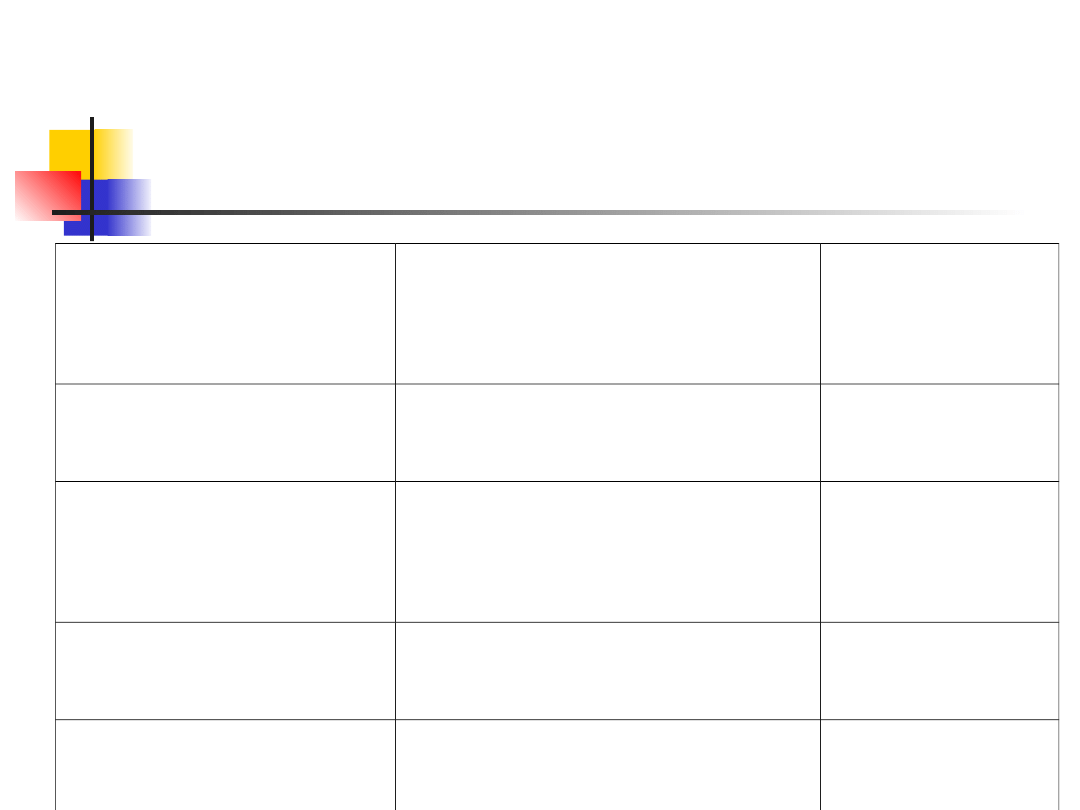

Jak zmierzyć ryzyko stopy

procentowej?

Wybrane

metody

pomiaru

Zastosowanie

Stopień

trudnoś

ci

Luka stopy

procentowej

Do pozycji o stałym

oprocentowaniu

Niski

Duration

Zasadniczo do

pozycji o stałym

oproc.

Średni

Analiza

wrażliwości

Do wszystkich

pozycji

Wysoki

Modele VaR

Do wszystkich

pozycji

Wysoki

Które ryzyko?

RYZYKO BANKOWE

KREDYTOW

E

STRUKTURY

BILANSU

RYNKOWE

OPERACYJNE

P

O

J.

K

R

E

D

Y

T

P

O

R

T

F

E

L

K

R

E

D

.

S

T

O

P

Y

P

R

O

C

E

N

T

.

P

ŁY

N

N

O

Ś

C

I

W

A

L

U

T

O

W

E

P

A

P.

W

A

R

T.

K

S

.H

.

S

U

R

O

W

C

O

W

E

Jak zmierzyć ryzyko

rynkowe?

Wybrane

metody

pomiaru

Zastosowanie

Stopień

trudnoś

ci

Otwarte

pozycje

Ryzyko kursu

walutowego, ryzyko

akcji

Niski

Luka

Ryzyko papierów

dłużnych, ryzyko

surowcowe

Średni

Modele VaR Do wszystkich

rodzajów ryzyka

rynkowego

Wysoki

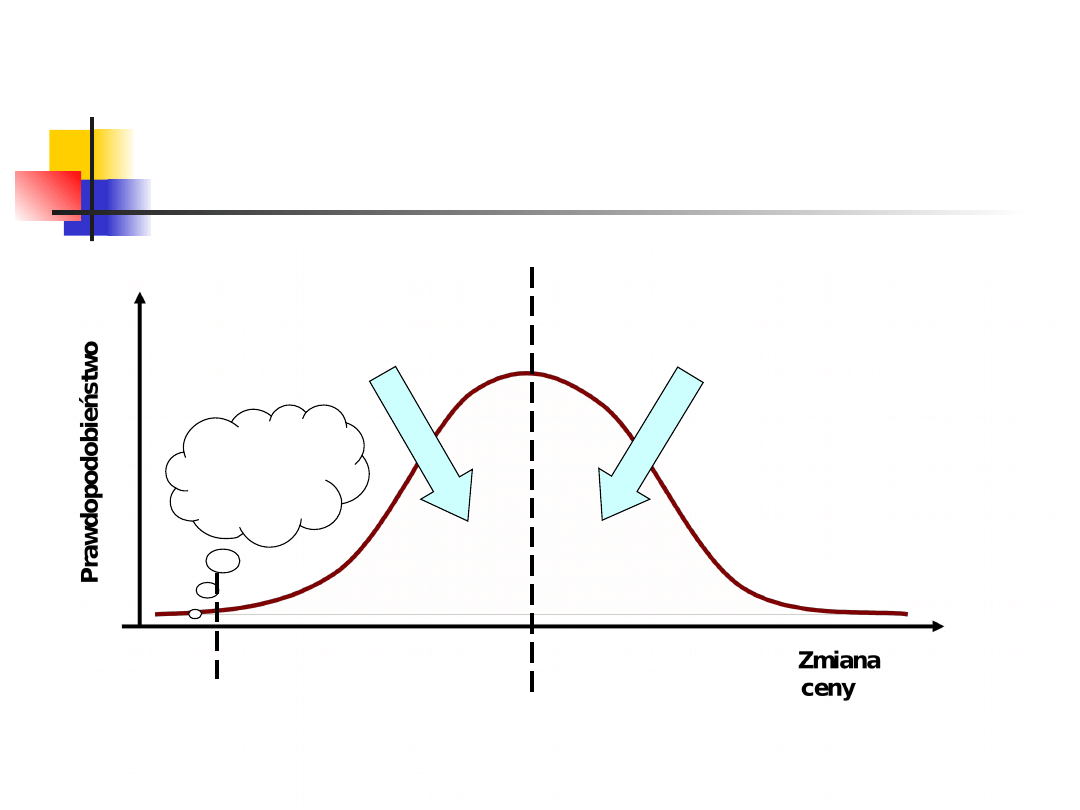

VaR, czyli trzeba

polubić statystykę

VaR (Value at Risk – wartość

zagrożona)

Podstawowym założeniem jest

to, że zmiany cen mają rozkład

normalny

VaR, czyli trzeba polubić

statystykę

Maksymal

na strata z

5%

prawdop.

Straty

Zyski

VaR, czyli trzeba polubić

statystykę

VaR (Value at Risk – wartość

zagrożona)

Podstawowym założeniem jest to, że

zmiany cen mają rozkład normalny

Rozpatruje się rozkład jednostronny

(zawsze bierzemy pod uwagę „zły”

wariant)

Co to znaczy, że np.VaR = 10 mln zł,

przy α = 1%, dla 10 dni

Jak podejść do

zarządzania ryzykiem?

Unikać

Ograniczać

Aktywnie zarządzać portfelem,

czyli identyfikować ryzyko,

mierzyć ryzyko, sterować

ryzykiem, oceniać podejmowane

przedsięwzięcia.

Rodzaje kapitałów w

działalności bankowej

Kapitał fizyczny (physical capital) –

wykorzystywany przez zarządzającego

gospodarką pieniężną banku (treasurer),

który jest zainteresowany tym, jaki

kapitał jest dostępny, jakie instrumenty

do pozyskiwania kapitału istnieją i w co

zainwestować pozyskane środki.

Kapitał regulacyjny (regulatory capital) –

stosowany przez władze nadzorcze,

które zwracają uwagę na to czy bank ma

dostatecznie dużo kapitału, aby

zabezpieczyć deponentów i innych

wierzycieli przed poniesieniem straty.

Rodzaje kapitałów w

działalności bankowej

Kapitał ekonomiczny (economic

capital) – ważny dla akcjonariusza i

zarządzających – jest to kapitał

przeznaczony do absorbowania

nieoczekiwanych strat z określonych

poziomem ufności (szacowany na

bazie modeli ryzyka). W praktyce

można spotkać różne definicje i różne

podejścia do zarządzania ryzykiem.

A co za tydzień ?

Ryzyko bankowe cz. III

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

wyklad2

wykład 3

wyklad1 4

wyklad 5 PWSZ

więcej podobnych podstron