Problem rozliczeń zerokosztowych

walutowych strategii opcyjnych

oferowanych polskim

przedsiębiorstwom w świetle

obowiązujących przepisów i norm

MIFID

Dr Sławomir Antkiewicz

Głównym celem prezentacji jest

przedstawienie problemu strat

wywołanych opcjami walutowymi oraz

analiza działań banków w kontekście

obowiązującego ustawodawstwa

Tezą jest stwierdzenie, że problem powstał nie

tylko na skutek agresywnej polityki banków,

ale i przez braki w wiedzy menedżerów

przedsiębiorstw.

Jednak największe znaczenie miało zbyt późna

implementacja reguł MIFID do polskiego

systemu prawa

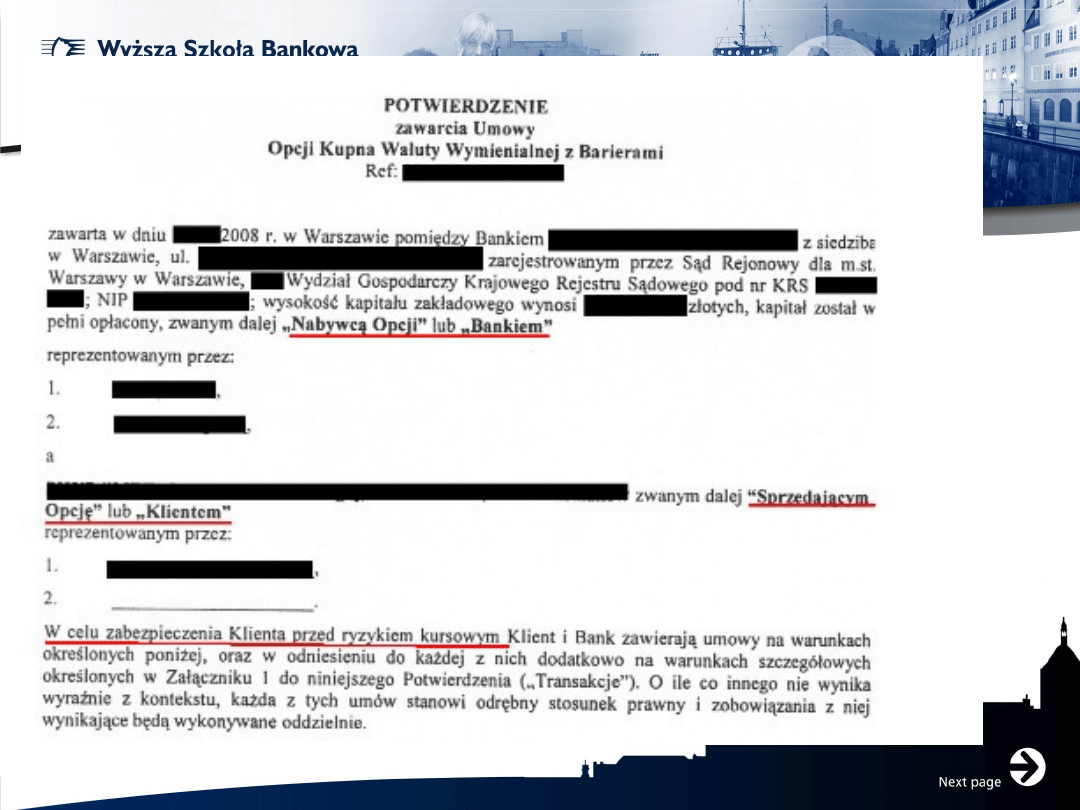

Opcje walutowe oferowane były w 2008 roku były oferowane

przedsiębiorstwom na szeroką skalę.

Do tego typu instrumentów możemy zaliczyć zarówno proste,

jak i złożone formy „zabezpieczenia”, które nie powinny

zostać zaoferowane, gdyż ich ostateczna forma zamiast

zabezpieczać wystawiała przedsiębiorstwa na ryzyko.

Co więcej przy zakupie TIP przedsiębiorstwa nie zdawały sobie

sprawy

z charakteru zawieranych transakcji, gdyż w umiejętny

sposób było to przez bank pominięte. Innymi słowy

zawierane transakcje były nieadekwatne do potrzeb

eksporterów.

Istota problemu

Przedsiębiorstwa otrzymywały od banków

strategie złożone z opcji long put i dwóch

lub więcej opcji short call.

Wprawdzie pojedyncza opcja long put jest

klasycznym zabezpieczeniem spadku kursu

EUR, lecz w połączeniu z opcją short call

daje zupełnie odwrotny skutek.

Kupno opcji put wiąże się z koniecznością zapłacenia premii. Analizując

historyczne kursy EUR/PLN i oczekiwania uczestników rynku dotyczące

dalszej aprecjacji złotego, wartość premii była wysoka.

Chcąc zniwelować wysoki koszt premii banki zawierały z

przedsiębiorcami dodatkowe transakcje – kupowały od nich opcje call.

W ten sposób przedsiębiorstwa wystawiały opcje i tym samym

zobowiązywały się do sprzedaży określonej ilości waluty w przyszłości.

Warto również dodać, że w wielu przypadkach banki przedstawiały

struktury zerokosztowe jako jedyne dostępne formy

zabezpieczenia przed ryzykiem, poza zwykłymi forwardami. W tej

sytuacji nie można pominąć stwierdzenia, że skoro dostępne były

struktury opcyjne, nie mogła mieć miejsca sytuacja, w której nie

byłyby dostępne pojedyncze opcje.

Jeśli przedsiębiorstwa spotkały się z takim stwierdzeniem, była to jedynie

zła wola pracowników banku, którzy woleli sprzedać więcej opcji i tym

samym osiągnąć wyższe zyski.

Kolejny problem polegał na powszechnym przekonaniu odnośnie

dalszego umacniania się złotego. W tej sytuacji premia ze sprzedaży

opcji call nie była wystarczająca na pokrycie premii za nabycie opcji

put. Aby zrównoważyć wartości premii, banki kupowały od

przedsiębiorców nawet po kilka opcji call.

Tym samym zgodnie z założeniami strategia była „zerokosztowa”, jednak

zamiast zabezpieczać klienta wystawiała go (w przypadku odwrócenia

trendu i nagłego osłabienia złotego) na ryzyko.

Toksyczność opcji polegała więc na tym, że w sytuacji wzrostu kursu EUR

ponad kurs wykonania opcji, przedsiębiorca był zobowiązany do

pokrycia dwu lub wielokrotnie większych świadczeń na rzecz banku, w

porównaniu z sytuacją odwrotną - gdyby kurs waluty spadł poniżej

kursu rozliczenia opcji bank musiałby wypłacić przedsiębiorcy kwotę

znacznie mniejszą.

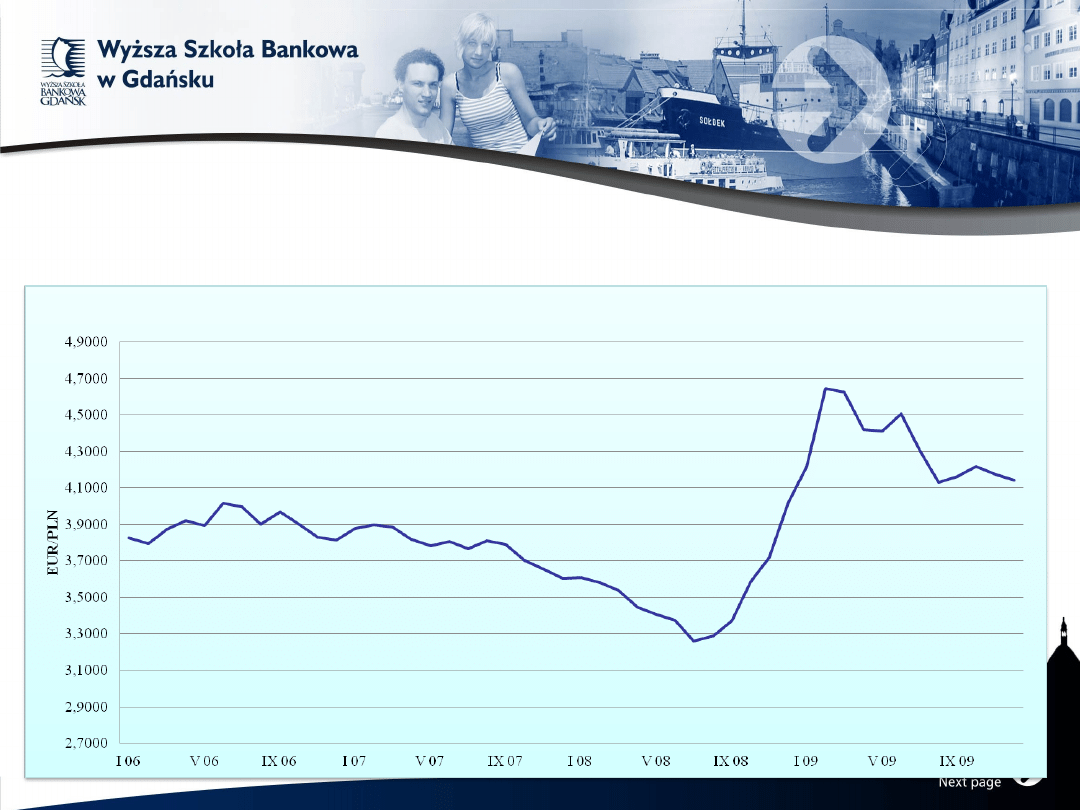

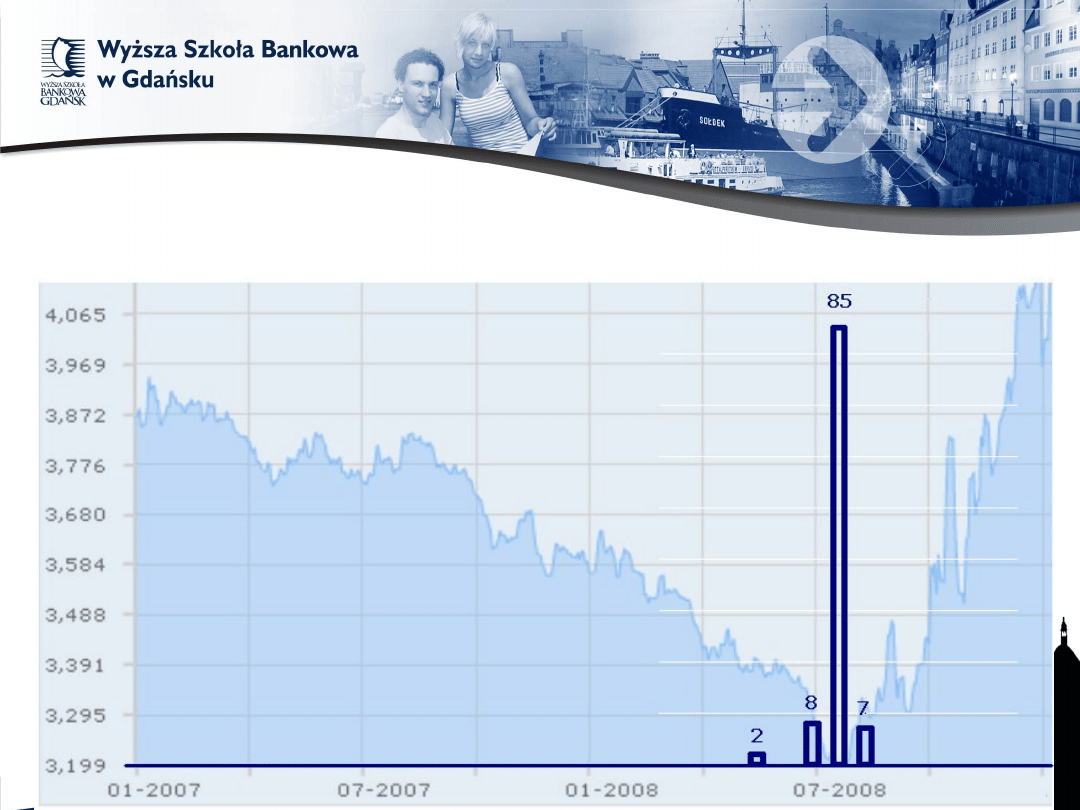

Średniomiesięczne kursy

EUR/PLN w Polsce w latach

2006-2009

Światowe standardy dotyczące oferowania opcji, a w szczególności

złożeń opcyjnych, mówią o powinności wiarygodnego przedstawienia

funkcji wypłaty

z oferowanego instrumentu pochodnego. Poziom kursu rynkowego w

dniu realizacji opcji jest determinantą tej funkcji.

Prawie żadnej firmie nie została przedstawiona funkcja wypłaty.

W niektórych przypadkach zaprezentowano jedynie zależność kursu

wykonania względem kursu rynkowego, jednak nie można tego uznać

za wystarczające.

Warto również zauważyć, że w tym samym okresie banki prezentowały

funkcje wypłaty w relacjach miedzy sobą. Posiadały zatem

narzędzia do jej ustalenia, jednak ukrywały ją przed klientem.

Najczęściej spotykane toksyczne złożenie opcyjne

składały się z:

• kupna właściwej opcji, mającej na celu

zabezpieczenie eksportera przed dalszym

umacnianiem EUR i tym samym przed malejącymi

przychodami

z tytułu eksportu – kupno opcji put (long put),

• wystawienia przez eksportera opcji call (sprzedaż

opcji call - short call) mającej na celu stworzenie

strategii zerokosztowej; wystawiano jedną opcję call

o wielokrotnym nominale lub kilka opcji call.

Kontrowersyjne jest, że banki nie były skłonne

wystawiać pojedynczej opcji put (klasycznego

narzędzia hedgingu przed spadkiem kursu waluty),

nawet mimo premii zapłaconej przez przedsiębiorcę.

Ich zasadą jest natychmiastowe zamykanie

wszystkich otwartych pozycji.

Postępujący proces aprecjacji złotego spowodował, że

polscy eksporterzy w omawianym okresie lat 2008-

2009 byli doskonałymi adresatami strategii

złożonych

a zasada zgodnie z którą jedynie profesjonalna

instytucja finansowa wystawia opcje została

złamana.

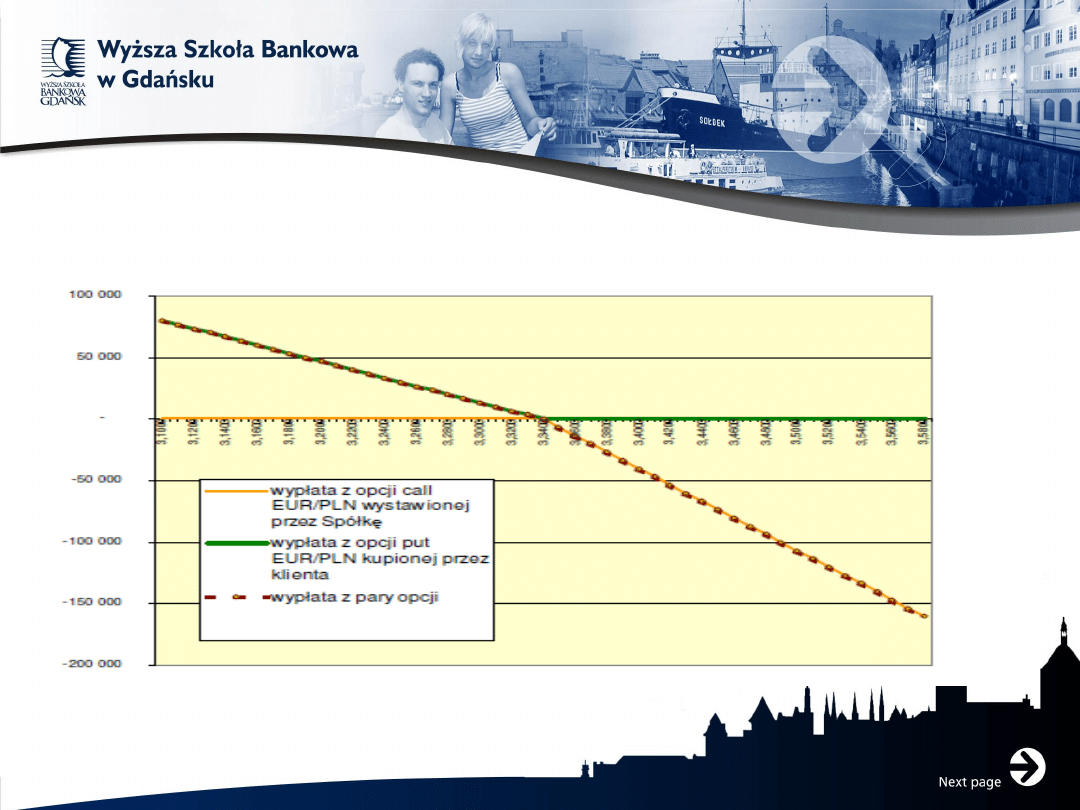

Przykładowa funkcja wypłaty dla klienta stworzona w oparciu o

potwierdzenia transakcji otrzymane przez przedsiębiorstwa od

banków

Źródło: Opracowanie własne na podstawie P. Karkowski, Analiza ryzyka w polskim sektorze bankowym w związku z wystąpieniem problemu tzw. „toksycznych

instrumentów pochodnych”, GreenCapital sp. z o.o., Warszawa 2009, s. 6.

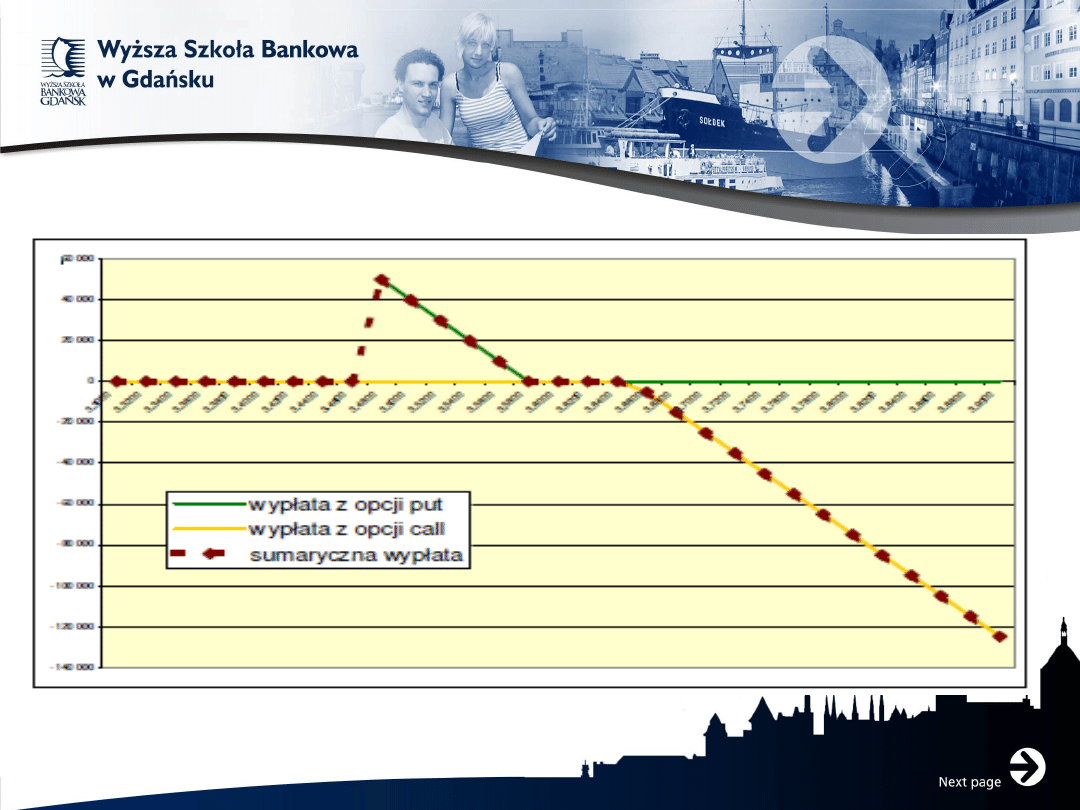

Przykładowa funkcja wypłaty

(wersja zmodyfikowana)

Źródło: Opracowanie własne na podstawie P. Karkowski, Analiza ryzyka w polskim sektorze bankowym w związku z

wystąpieniem problemu tzw. „toksycznych instrumentów pochodnych”, GreenCapital sp. z o.o., Warszawa 2009, s. 6.

Wnioski

Jak wykazały badania, przy oferowaniu toksycznych pochodnych banki

wykorzystały przede wszystkim:

• asymetryczność informacji związaną ze znajomością funkcji wypłaty

struktur opcyjnych oraz zasad funkcjonowania barier opcyjnych,

• powszechne przekonanie o opcji jako instrumencie zabezpieczającym;

banki podkreślały wyłącznie zabezpieczający charakter złożonych struktur,

• niewiedzę przedsiębiorców odnośnie zasad wyceny premii (opcji

kupowanych

i wystawianych),

• pośpiech towarzyszący przy zawieraniu transakcji; dealerzy tłumaczyli

go szybkimi zmianami kursów, jednak w rzeczywistości czynnik ten nie jest

bardzo istotny przy budowaniu struktur,

Wnioski - c.d.

• wiarę w banki jako instytucje zaufania publicznego, co

więcej podlegające centralnemu nadzorowi,

• wprowadzanie klienta w błąd poprzez umieszczanie w

potwierdzeniach transakcji sprzedaży opcji call, stwierdzeń

podkreślających wyłącznie zabezpieczający charakter

opcji; wystawienie opcji nigdy nie może służyć zabezpieczeniu,

w celu hedgingu należy stosować jedynie pozycje długie,

• długotrwały trend wzrostowy złotego i zapewnienia analityków

bankowych odnośnie do dalszego umacniania się waluty, a

w konsekwencji o konieczności zabezpieczania się.

Rozkład liczby zawieranych opcji w

zależności od wysokości kursu EUR/PLN

Banki zaangażowane w

problem opcji walutowych

Do banków najbardziej zaangażowanych w sprzedaż opcji należały

(kolejność alfabetyczna)

:

• ABN AMRO Bank Polska SA,

• Bank BPH SA,

• BRE Bank SA,

• Deutsche Bank Polska SA,

• Bank DnB NORD Polska SA,

• DZ Bank Polska SA,

• Fortis Bank Polska SA,

• Bank Handlowy w Warszawie SA,

• ING Bank Śląski SA,

• Kredyt Bank SA,

• Bank Millenium SA,

• Bank Pekao SA,

• PKO Bank Polski SA,

• Raiffeisen Bank Polska SA.

Znamienne jest, że większość z nich była jedynie pośrednikami

sprzedaży pomiędzy zagranicznymi bankami lub instytucjami

finansowymi, które skonstruowały owe toksyczne instrumenty.

JP Morgan, UniCredit i Citigrup to najwięksi sprzedawcy opcji

walutowych

w Polsce.

Jedynie Bank BPH, ING BSK i BRE Bank tworzyły i sprzedawały

toksyczne złożenia we własnym zakresie. Głównymi

beneficjentami TIP są więc zagraniczne spółki – matki, a nie

pośredniczące w sprzedaży polskie filie banków.

Dziękuję za uwagę

Sławomir Antkiewicz

Wyższa Szkoła Bankowa w Gdańsku

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

opcje walutowe

Opcje walutowe zerokosztowe w Polsce

Wyklad VI. OPCJE WALUTOWE

Opcje walutowe

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

Ank siaga kkkkk3, WSB Gdansk, matematyka finansowa, Nowy folder, Antkiewicz

Rynek walutowy jest istotnym elementem krwiobiegu światowego systemu finansowego, WSB W GDAŃSKU

Systemy walutowe po II wojnie światowej

unia gospodarcza i walutowa

Międzynarodowy Fundusz Walutowy

Opcje

OPCJE NA AKCJE

7 Ceny międzynarodowe trems of trade Międzynarodowe rynki walutowe

więcej podobnych podstron