www.xtb.pl 1

forex

,

indeksy

, towary. masz

x

możliwości

Opcje walutowe

Strategie inwestycyjne

i zabezpieczające

Praktyczne zastosowanie opcji

Tomasz Uściński X-Trade Brokers Dom Maklerski S.A.

Uniwersytet Warszawski, 8 grudnia 2006 r.

2

www.xtb.pl 2

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 1.

Delta hedging

3

www.xtb.pl 3

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 1. Delta hedging

Inwestor posiada długą pozycję forward w EURUSD

o nominale 2 000 000 EUR. Bank kwotuje opcję call

EURUSD 30 delta na poziomie 8/9 punkta vol.

Podaj jaką transakcję musi przeprowadzić inwestor na

tej opcji (strona i nominał) aby uzyskać portfel o

zerowej delcie?

4

www.xtb.pl 4

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 1. Założenia

Long Forward EURUSD o nominale 2 000000 EUR (Delta +100)

Opcja call EURUSD 30 delta

Dobierz opcję call z właściwą Deltą (zakup/sprzedaż)

Dobierz nominał opcji

5

www.xtb.pl 5

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 1. Rozwiązanie

• Wyzerowanie znaku Delty:

Long Forward EURUSD o nominale 2 000000 EUR (Delta +100)

Dobrana opcja: short call (Delta -)

• Dobór nominału opcji (x):

x = Nominał pozycji/delta opcji

x = 2 000000/0,3 = 6 666666

• Odpowiedź:

aby efektywnie zabezpieczyć pozycję long forward 2 000000 EURUSD

należy wystawić opcję call (short call, Delta 30) o nominale 6 666666

EURUSD

6

www.xtb.pl 6

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 2.

Wycena opcji

- put/call parity

7

www.xtb.pl 7

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 2.

Wycena opcji - put/call parity

Ile powinno wynosić kwotowanie opcji call USDPLN 1

miesiąc strike 3.1000, jeśli:

• SPOT 3.1400,

• put USDPLN 1M strike 3.1000 ma wartość 400 pipsów

(0.0400),

• zaś zdyskontowana na chwilę obecną wartość 3.1000

wynosi 3.0850?

8

www.xtb.pl 8

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 2.

Wycena opcji - put/call parity

C – P = SPOT – PV

gdzie

C (wycena opcji call) =?

P (wycena opcji put) = 0.0400

SPOT = 3.1400

Present Value 1M 3.100 = 3.0850

9

www.xtb.pl 9

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 2.

Wycena opcji - put/call parity

Z przekształcenia wzoru C – P = SPOT – PV

Otrzymujemy: C = P + SPOT - PV

C = 0.0400 + 3.1400 - 3.0850

C = 0.0950

(wycena opcji call USDPLN 1 miesiąc strike 3.1000)

10

www.xtb.pl 10

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 3.

Określenie ekspozycji

walutowej w opcjach

11

www.xtb.pl 11

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 3.

Określanie ekspozycji walutowej

Inwestor posiada portfel składający się z następujących

opcji:

•

Long call EURUSD, 10 mio, Delta: 50

•

Long put EURUSD, 20 mio, Delta: - 25

Jaka jest sumaryczna pozycja walutowa inwestora

wynikająca z tych opcji?

12

www.xtb.pl 12

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 3.

Określanie ekspozycji walutowej

•

Long call EURUSD, 10 mio, Delta: 50

•

Long put EURUSD, 20 mio, Delta: - 25

10 mio x 0.5 = 5 mio

20 mio x (-0.25) = - 5 mio

5 mio – 5 mio = 0

13

www.xtb.pl 13

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 4.

Wrażliwość premii

opcyjnej na zmianę

wskaźników greckich

14

www.xtb.pl 14

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 4.

Wrażliwość premii opcyjnej

na zmianę wskaźników greckich

Opisz wrażliwość premii opcyjnej na wynik inwestora w przypadku

posiadania przez niego krótkiej pozycji w opcji call.

Przy poszczególnych parametrach postaw znak + (wzrost czynnika

oznacza poprawę wyniku inwestora) lub – (wzrost czynnika oznacza

pogorszenie wyniku inwestora).

Zakładamy że inwestor posiada opcję bez zabezpieczenia (naked

option).

- zmienność

- kurs spot

- stopa procentowa waluty niebazowej (kwotowanej)

- czas do wygaśnięcia

15

www.xtb.pl 15

forex

,

indeksy

, towary. masz

x

możliwości

Short call

•

zmienność (–)

Wzrost zmienności zwiększa prawdopodobieństwo wykonania opcji przez drugą

stronę /nabywcę/)

•

kurs spot (–)

Wzrost kursu spot działa na korzyść nabywcy, a tym samym zwiększa ryzyko straty

wystawcy

•

stopa% (-)

Wzrost stopy procentowej waluty kwotowanej powoduje zwyżkę wartości kursu

terminowego, tym samym działając na niekorzyść wystawcy opcji call

•

czas (+)

Upływ czasu zmniejsza szanse wykonania z sukcesem opcji przez jej nabywcę

Przykład 4.

Wrażliwość premii opcyjnej

na zmianę wskaźników greckich

16

www.xtb.pl 16

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 5.

Vega, a wycena opcji

17

www.xtb.pl 17

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 5.

Profit/loss z opcji, a Vega

Klient sprzedał opcję call na 10 lotów USDCHF ATM 2 miesiące.

Vega tej opcji to 0.0035, a obecny poziom volatility dla niej to

8%.

Jeśli volatility wzrośnie do 10%, a inne parametry nie zmienią

się, to ile zarobi/straci wystawca takiej opcji (w CHF)?

18

www.xtb.pl 18

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 5.

Profit/loss z opcji, a Vega

Short call 10 lotów

10 x 100 000 USD = 1 000000 USD (nominał opcji)

100 000 x 0.0001 x 10 = 100 CHF (wartość 1 pipsa dla nominału)

Vega = 0.0035

Volatility = 8%.

Więc wzrost volatility o 2 pkt. powoduje zmianę wyceny opcji na

niekorzyść wystawcy o 0.0070 pkt.)

70 x 100 CHF = 7000 CHF (strata wystawcy)

19

www.xtb.pl 19

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 6.

Jaka delta?

20

www.xtb.pl 20

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 6.

Jaka Delta?

Przy cenie 1.2650 premia opcyjna EURUSD wynosiła 60

pipsów, po wzroście kursu EURUSD do poziomu 1.2700

premia wyniosła 70 pipsów . Jaki jest to rodzaj opcji (put

call) i ile w przybliżeniu wynosi delta tej opcji ?

21

www.xtb.pl 21

forex

,

indeksy

, towary. masz

x

możliwości

Przykład 6.

Jaka Delta?

∆ = ∆S/ ∆S

∆= C

2

-C

1

/S

2

-S

1

C

1

początkowa premia opcyjna, C

2

premia opcyjna po zmianie

S

1

początkowy kurs SPOT, S

2

SPOT po zmianie

0.0060 – 0.0070/1.2650-1.2700 = -0.0010/-0.0050 = 0.2

∆ =0.2 (lub ∆ = 20) opcja typu call

22

www.xtb.pl 22

forex

,

indeksy

, towary. masz

x

możliwości

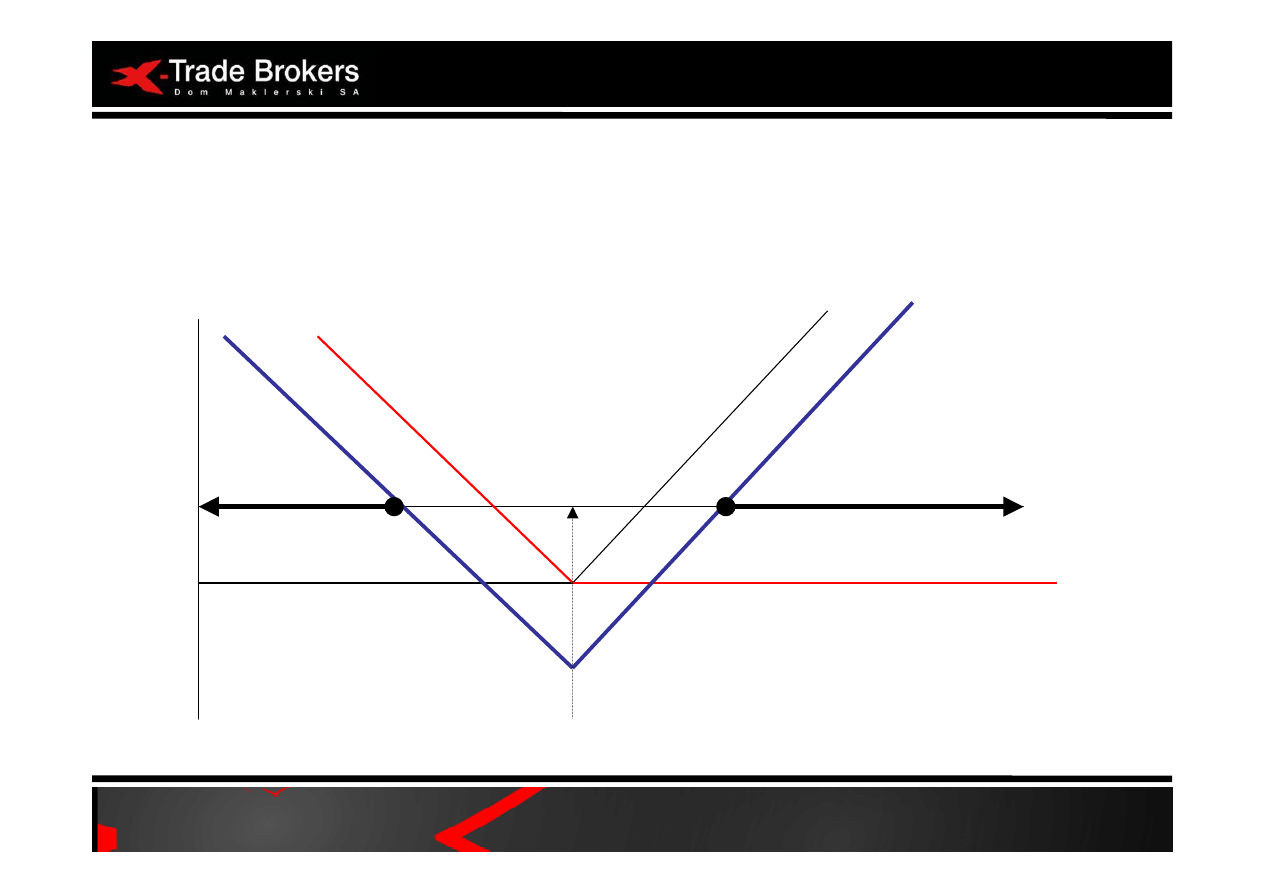

Wybrane strategie opcyjne

• Long Straddle

• Long Call + Short CFD

• Seagull

23

www.xtb.pl 23

forex

,

indeksy

, towary. masz

x

możliwości

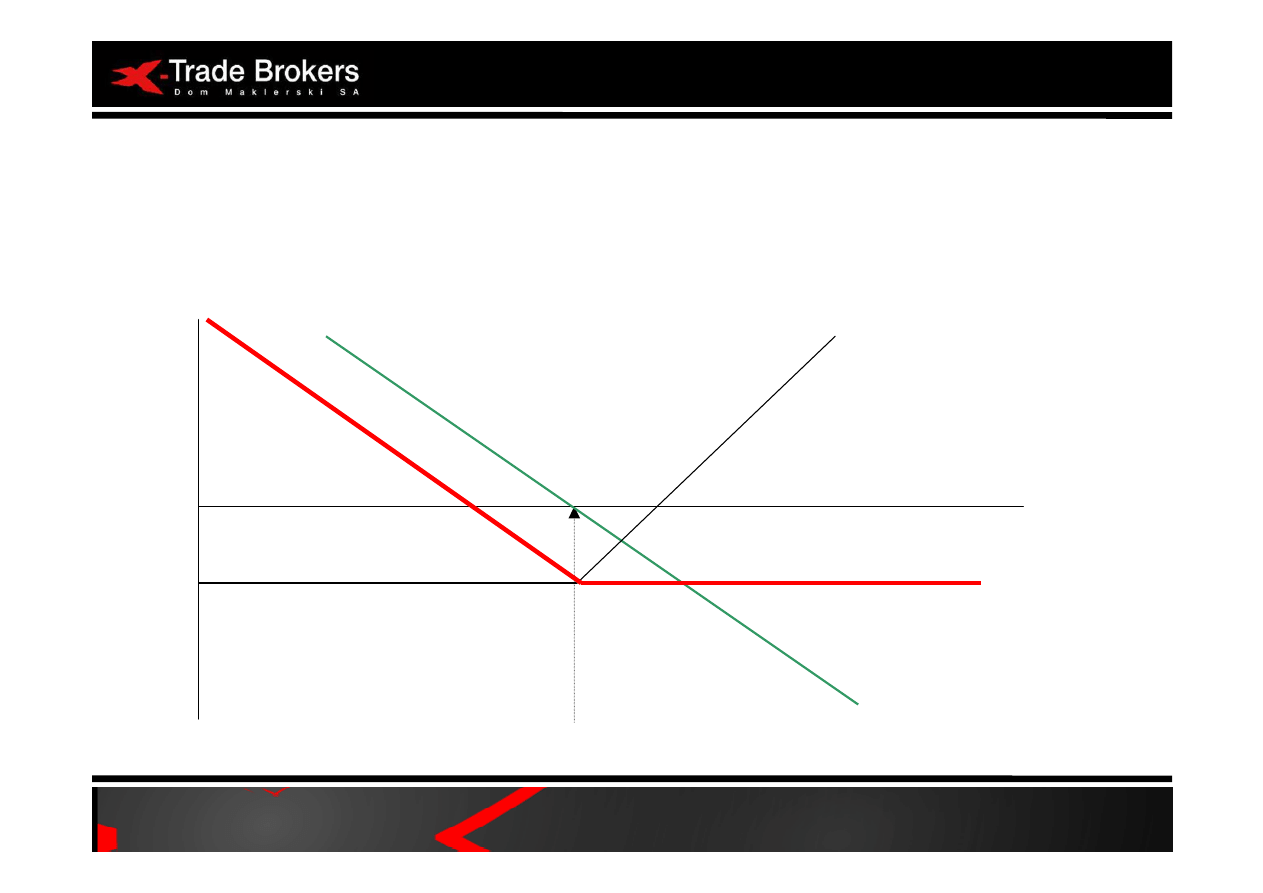

Long Straddle

gra na zmienność (kupno zmienności)

Strike price X

Zysk

Zysk

24

www.xtb.pl 24

forex

,

indeksy

, towary. masz

x

możliwości

Long Straddle

Profit/loss =

max

(S

T

– X,0) +

max

(X – S

T

,0) – C – P

Max loss = C + P

BEP

1

= X – C – P

BEP

2

= X + C + P

25

www.xtb.pl 25

forex

,

indeksy

, towary. masz

x

możliwości

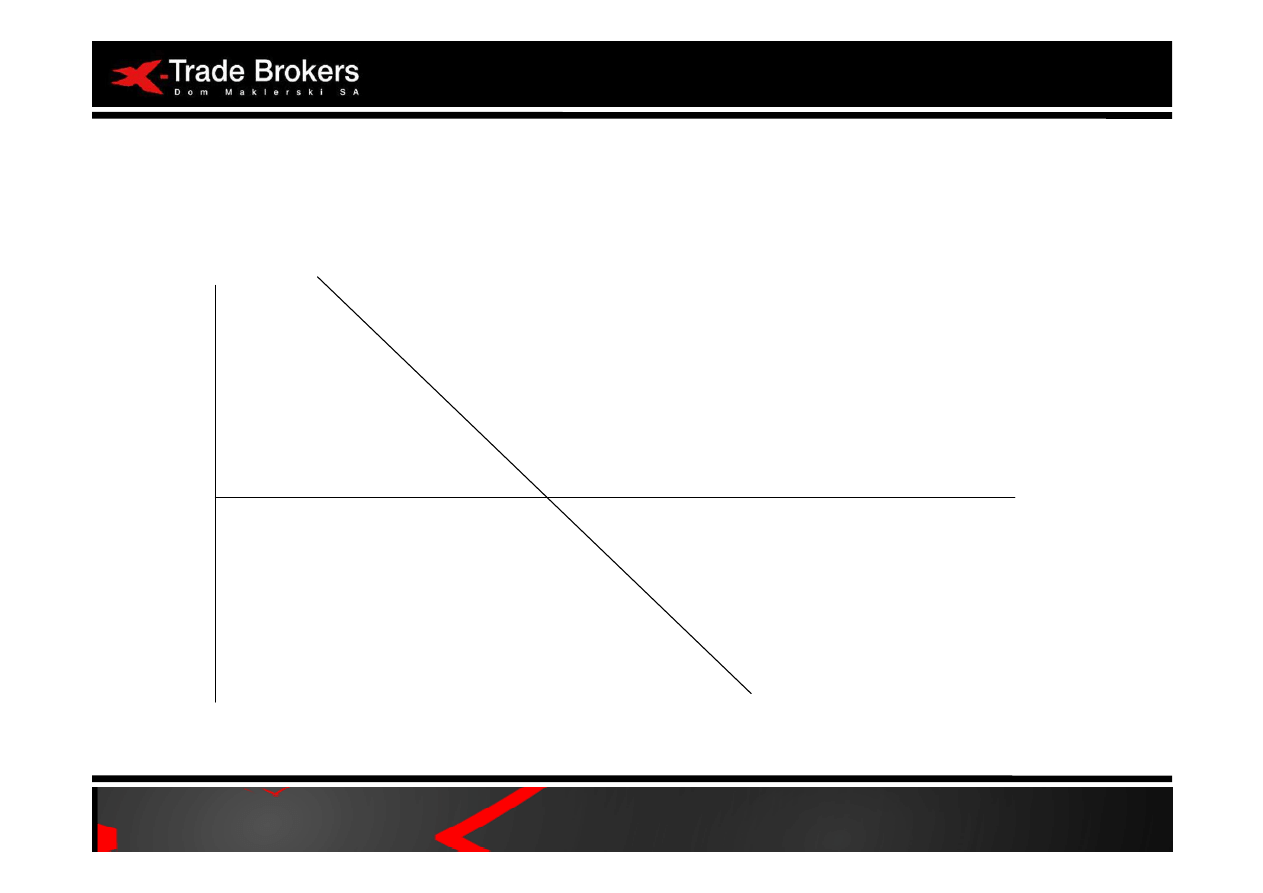

Long Call + short CFD

zamiast stop-loss

26

www.xtb.pl 26

forex

,

indeksy

, towary. masz

x

możliwości

Long Call + short CFD

zamiast stop-loss

Strike price X = So

Short CFD

Long Call

Wynik

sumaryczny

27

www.xtb.pl 27

forex

,

indeksy

, towary. masz

x

możliwości

Long Call + Short CFD

Profit/loss = X - S

T

+

max

(S

T

– X,0) – C

BEP = X – C

28

www.xtb.pl 28

forex

,

indeksy

, towary. masz

x

możliwości

Seagull

zabezpieczenie pozycji importera

Pozycja walutowa importera

29

www.xtb.pl 29

forex

,

indeksy

, towary. masz

x

możliwości

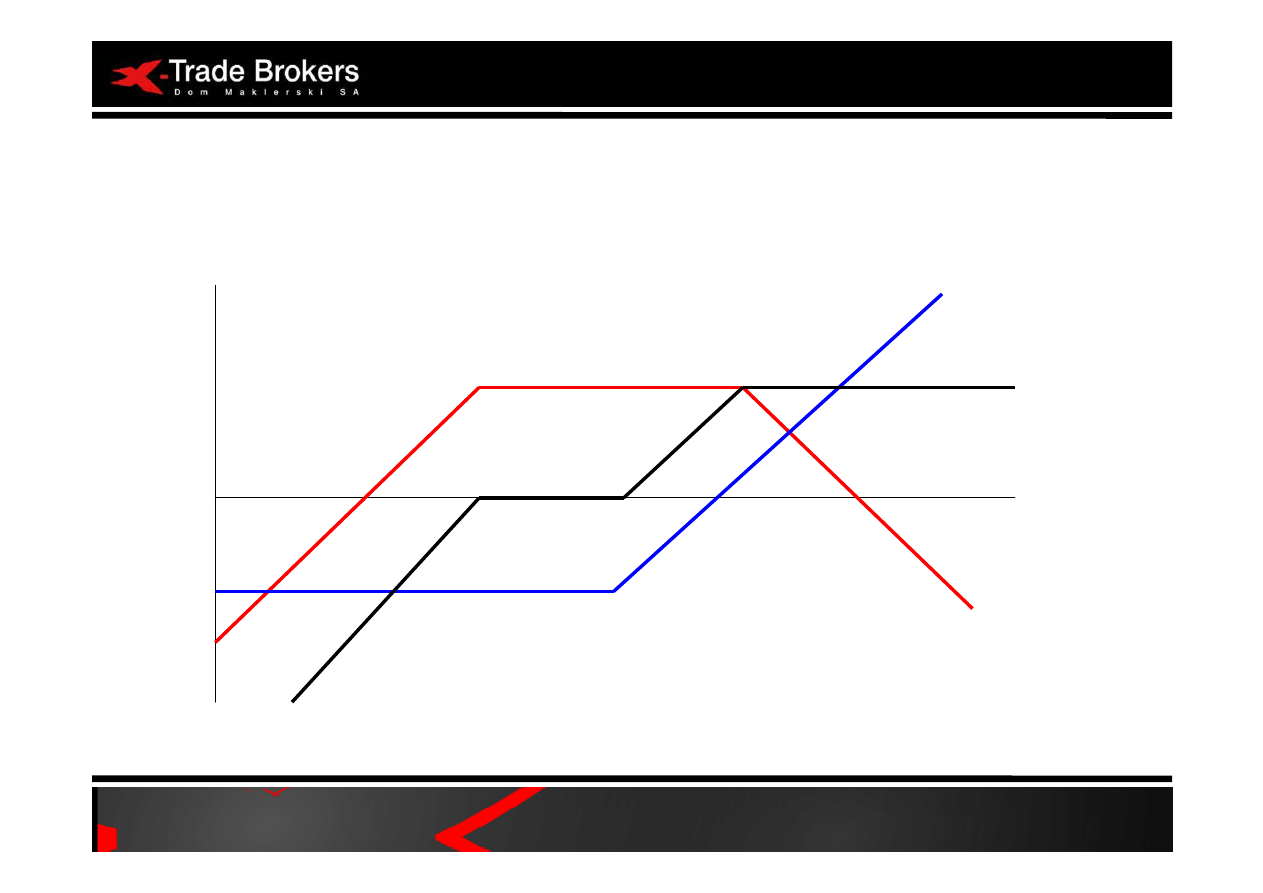

Seagull

zabezpieczenie pozycji importera

Short Strangle

Long call

Seagull

30

www.xtb.pl 30

forex

,

indeksy

, towary. masz

x

możliwości

Dziękuję za uwagę

Tomasz Uściński

X-Trade Brokers Dom Maklerski S.A.

00-876 Warszawa, ul. Ogrodowa 58

Tel. (22) 520 22 86

E-mail: tomasz.uscinski@xtb.pl

www.xtb.pl

Wyszukiwarka

Podobne podstrony:

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

Opcje walutowe zerokosztowe w Polsce

Wyklad VI. OPCJE WALUTOWE

Opcje walutowe

S Antkiewicz WSB opcje walutowe

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

Systemy walutowe po II wojnie światowej

unia gospodarcza i walutowa

Międzynarodowy Fundusz Walutowy

Opcje

OPCJE NA AKCJE

7 Ceny międzynarodowe trems of trade Międzynarodowe rynki walutowe

Rynek walutowy

Międzynarodowy system walutowy 2

Ćwiczenia 9 Kryzysy walutowe i finansowe

więcej podobnych podstron